Marktgröße und Marktanteil des US Telekommunikations MNO Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

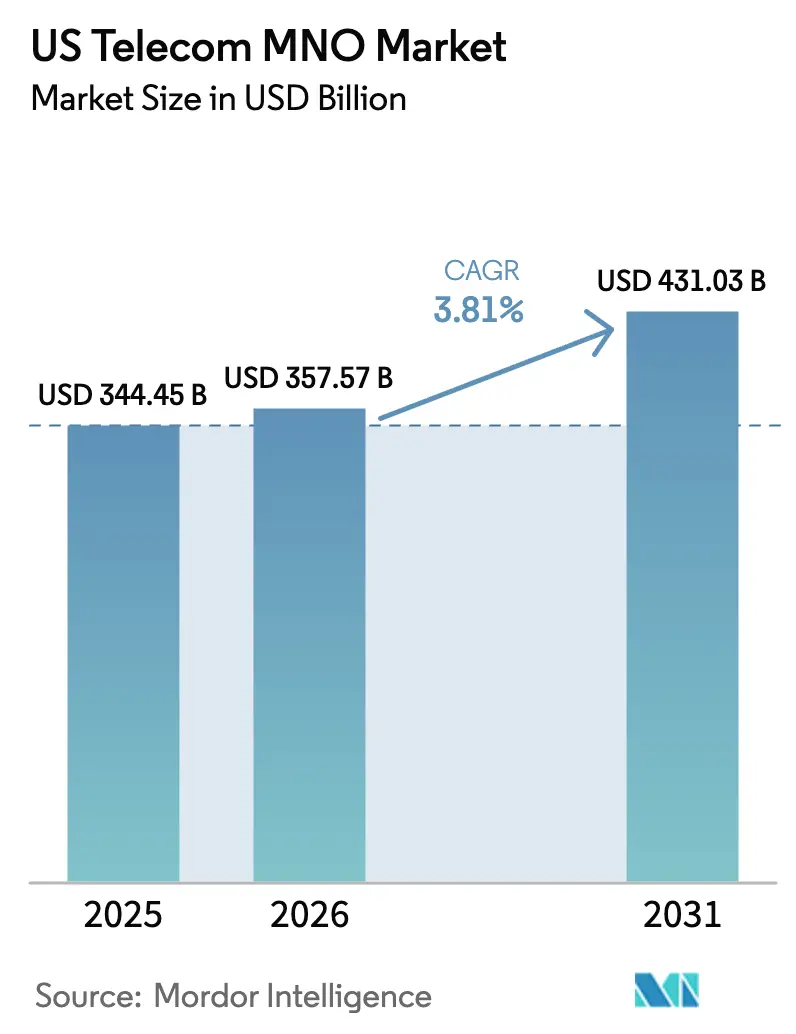

| Marktgröße im Basisjahr (2025) | 344.45 Milliarden US-Dollar |

| Marktgröße (2026) | 357.57 Milliarden US-Dollar |

| Marktgröße (2031) | 431.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

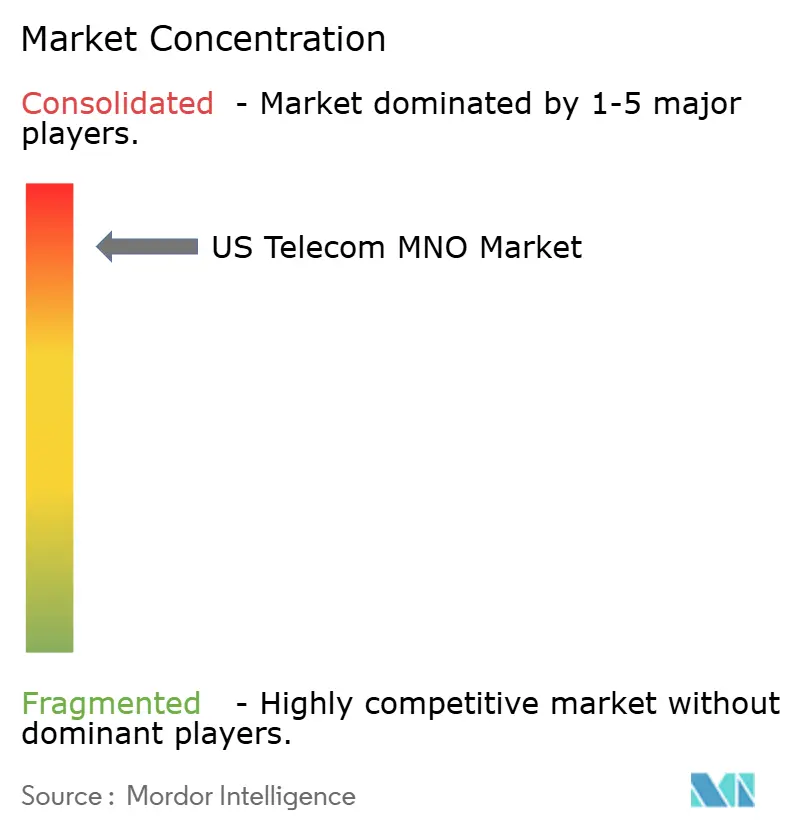

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US Telekommunikations MNO Marktes durch Mordor Intelligence

Die Marktgröße des US Telekommunikations MNO Marktes wird im Jahr 2026 auf 357,57 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 344,45 Milliarden USD, mit Prognosen für 2031, die 431,03 Milliarden USD ausweisen, und einer CAGR von 3,81 % über den Zeitraum 2026–2031.

Diese stetige Entwicklung spiegelt ein reifes Umfeld wider, in dem traditionelle Sprach- und Nachrichtenströme schrumpfen, während datenintensive Anwendungen, private Mobilfunknetzinstallationen und integrierte Unternehmensplattformen die Margen ausweiten. Die verstärkte Monetarisierung kostenintensiver 5G-Anlagen steht im Mittelpunkt des Wachstums, wobei Betreiber Premium-Diensttarife, Netzwerk-als-Dienstleistung-Angebote und Niedriglatenz-Edge-Knoten einführen. Staatliche und öffentliche Subventionen für die ländliche Abdeckung, eine aggressive Monetarisierung von Spektrumbeständen sowie KI-gesteuerte Netzwerkautomatisierung erweitern weiterhin die gesamten adressierbaren Umsatzpools. Die Wettbewerbsintensität bleibt begrenzt, da drei nationale Betreiber die Spektrumtiefe und den Einzelhandelsvertrieb dominieren, was eine disziplinierte Preisgestaltung ermöglicht, selbst wenn die Prepaid-Abwanderung zunimmt. Kapitaldisziplin, Energieoptimierung und Spektrum-Refarming stützen gemeinsam die Fähigkeit der Betreiber, eine weitere Verdichtung zu finanzieren, ohne den freien Cashflow wesentlich zu schmälern [1]Bundesbehörde für Kommunikation, "Aktualisierung des 5G-Mittelband-Spektrums", fcc.gov.

Wesentliche Erkenntnisse des Berichts

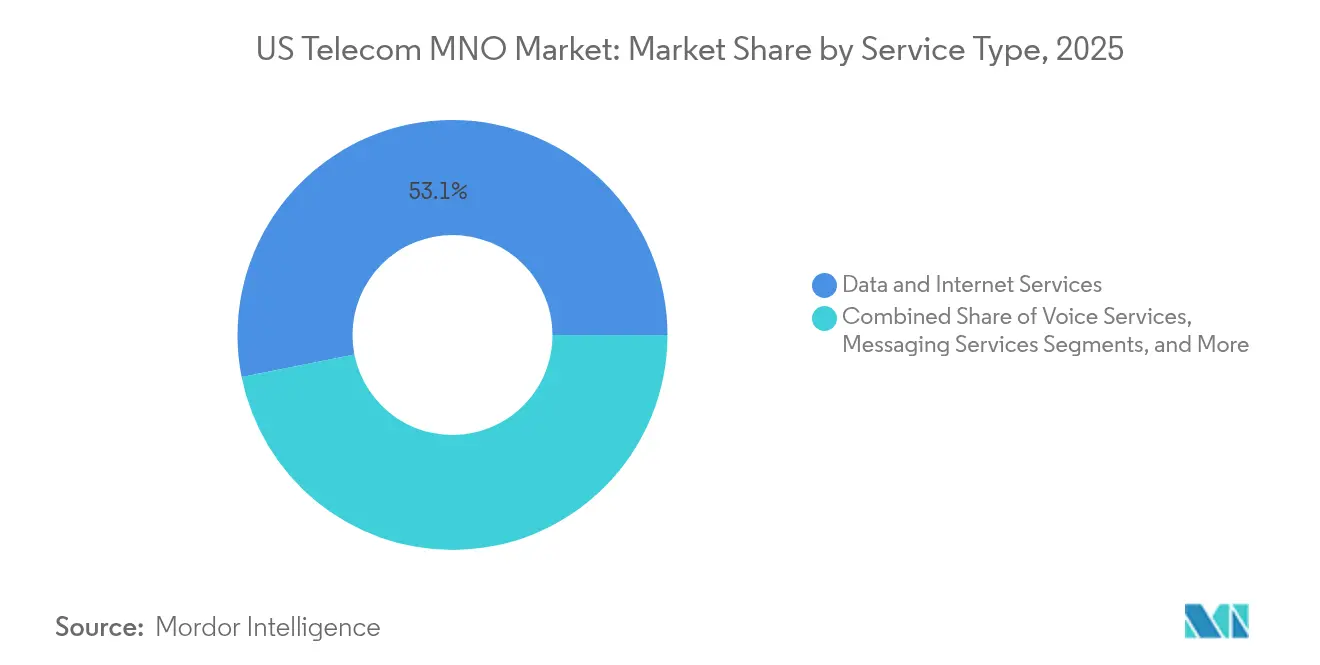

- Nach Dienstleistungstyp entfielen im Jahr 2025 53,12 % des Marktanteils des US Telekommunikations MNO Marktes auf Daten- und Internetdienste. IoT und M2M werden voraussichtlich bis 2031 mit einer CAGR von 3,92 % wachsen.

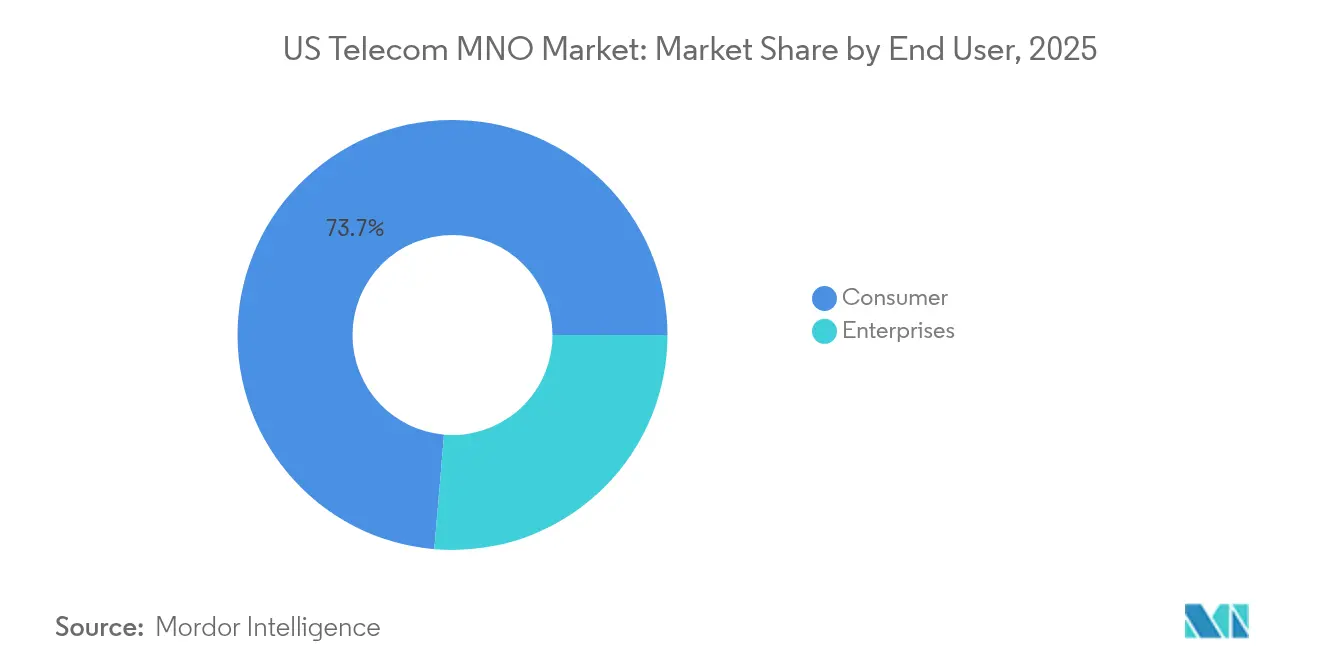

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Umsatzanteil von 73,65 % an der Marktgröße des US Telekommunikations MNO Marktes. Für das Unternehmenssegment wird zwischen 2026 und 2031 eine CAGR von 4,15 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US Telekommunikations MNO Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung eigenständiger 5G-Kernnetze beschleunigt Datenmonetarisierung | +1.2% | Nationale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Drahtloser Festnetzzugang (FWA) verdrängt veraltete Kupferinfrastruktur | +0.8% | Ländliche und vorstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung von ausschließlich eSIM-fähigen Geräten vereinfacht Anbieterwechsel | +0.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Bundesförderprogramme BEAD und Mittelstreckeninfrastruktur stimulieren ländlichen Netzausbau | +0.6% | Unterversorgte Landkreise landesweit | Langfristig (≥ 4 Jahre) |

| Nachfrage nach privaten Mobilfunknetzwerken aus IIoT und Campus-Netzwerken | +0.5% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte RAN-Optimierung senkt Betriebskosten | +0.3% | Landesweites Makro- und Kleinstzellenraster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung eigenständiger 5G-Kernnetze beschleunigt Datenmonetarisierung

Die vollständige Migration zur eigenständigen (SA) Architektur ermöglicht es Betreibern, virtuelle Netzwerkscheiben zu erstellen, die Latenz und Durchsatz garantieren, und fügt damit eine Servicedifferenzierung hinzu, die bei älteren Nicht-SA-Implementierungen nicht verfügbar ist. T-Mobile hat kommerzielle Netzwerkscheiben für die öffentliche Sicherheit eingeführt, die bereits 200 Millionen USD an wiederkehrenden Jahresumsätzen generieren, während Verizon SA nutzt, um Randarbeitslasten mit weniger als 10 Millisekunden Latenz für Fertigungsrobotik zu unterstützen [2]Verizon Communications, "Verizon kündigt kommerzielles eigenständiges 5G-Kernnetz an", verizon.com. Unternehmensverträge bündeln häufig API-Zugang, sodass Entwickler betreibergradige Authentifizierung und Abrechnung direkt in Anwendungen einbetten können – ein Weg zu einem geschätzten Plattformumsatzpool von 20 Milliarden USD bis 2028 [3]Ericsson AB, "Monetarisierungsmöglichkeit für Netzwerk-APIs", ericsson.com. Höherwertige Netzwerkscheiben erzielen das 3- bis 5-fache des ARPU im Vergleich zu mobilem Breitband für den Massenmarkt und steigern damit direkt den US Telekommunikations MNO Markt.

Drahtloser Festnetzzugang (FWA) verdrängt veraltete Kupferinfrastruktur

Die nationalen FWA-Abonnements überschritten Ende 2024 die Marke von 10 Millionen, da Mittelband- und C-Band-Spektrum einen durchschnittlichen Downlink von 300 Mbps in ländlichen Clustern ermöglichte. Das Produkt kannibalisiert direkt veraltete DSL- und Koaxialkabelnetzwerke, schließt Glasfaserabdeckungslücken und beschleunigt die Amortisation der Betreiber für 5G-Funkgeräte. FWA stärkt auch die Haushaltsbündelung, wobei Mobilfunkbetreiber mobile Leitungen mit einer um 18 % höheren Rate verknüpfen, wenn ein Internetzugang für das Haus vorhanden ist. Kapazitätsengpässe in dichten Vororten führen zu Erweiterungen aktiver Antennen und Spektrumteilungsalgorithmen, doch die Wirtschaftlichkeit bleibt im Vergleich zum Tiefbauverlegen günstig. Das rasche Kundenwachstum trägt bis 2027 0,8 Prozentpunkte zur CAGR des US Telekommunikations MNO Marktes bei.

Einführung von ausschließlich eSIM-fähigen Geräten vereinfacht Anbieterwechsel

Apple, Samsung und Google setzen bei Flaggschiff-Modellen in den Vereinigten Staaten nun standardmäßig auf ausschließliche eSIM-Aktivierung, was den physischen SIM-Logistikaufwand beseitigt und die Erfüllungskosten der Betreiber um ca. 2 USD pro Neuvertrag senkt. Die digitale Bereitstellung beschleunigt die Rufnummernportabilität, ermöglicht es Betreibern aber auch, sofortige Testangebote während der Geräteeinrichtung anzubieten. Betreiber kompensieren ein höheres Abwanderungsrisiko mit Treuebündeln, die an Cloud-Speicher-, Streaming- und Cybersicherheits-Apps geknüpft sind und per einmaligem Klick bezahlt werden können. Konversionsanalysen zeigen einen Anstieg des durchschnittlichen Kundenlebenszeitwerts um 12 % für Konten, die über selbstaktivierte eSIM-Abläufe registriert werden. Die Migration fügt der Gesamtwachstumsrate 0,4 Prozentpunkte hinzu, indem sie ein reibungsloses Cross-Selling von Zusatzleitungen ermöglicht.

Bundesförderprogramme BEAD und Mittelstreckeninfrastruktur stimulieren ländlichen Netzausbau

Das Programm „Breitband-Gerechtigkeit, Zugang und Bereitstellung” (BEAD) im Umfang von 42,45 Milliarden USD verpflichtet geförderte Projekte zur Bereitstellung von mindestens 100/20 Mbps, was die Bundesstaaten dazu veranlasst, Glasfaser zu priorisieren, aber dennoch Mittel für Funklösungen bereitzustellen, wo Tiefbaukosten untragbar sind. Bis März 2025 hatten 47 Bundesstaaten und Territorien Antragsverfahren abgeschlossen und begonnen, Zuschüsse zu vergeben, wodurch Backhaul-Implementierungen beschleunigt werden, die Mobilfunkbetreiber für Makro-Turm-Upgrades nutzen können [4]Nationale Behörde für Telekommunikation und Information, "BEAD-Fortschritts-Dashboard", ntia.doc.gov. Der frühe Erfolg Louisianas zeigt, dass eine koordinierte Subventionsstapelung eine flächendeckende Versorgung vor dem Zeitplan ermöglicht und die katalytische Rolle von Mittelstrecken-Assets hervorhebt, die die Transportkosten für 5G-Knoten senken. Die Zuschüsse tragen insgesamt 0,6 Prozentpunkte zur prognostizierten CAGR des US Telekommunikations MNO Marktes bei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inflationsbedingter ARPU-Druck im Prepaid-Segment | -0.7% | Preissensible städtische und ländliche Segmente | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-Überausbau beeinträchtigt FWA-Wirtschaftlichkeit | -0.5% | Ausgewählte vorstädtische Landkreise | Mittelfristig (2–4 Jahre) |

| C-Band-Luftfahrt-Minderungskosten | -0.2% | Nationale Flugrouten | Kurzfristig (≤ 2 Jahre) |

| Erhöhte FCC-Kontrolle bei Fusionen und Übernahmen | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingter ARPU-Druck im Prepaid-Segment

Gestiegene Energie- und Arbeitskosten zwingen Betreiber, die Tarifpreise anzuheben, doch Prepaid-Kunden zeigen sofortige Abwanderung, wenn die monatlichen Rechnungen um mehr als 5 USD steigen. Die Preiserhöhungen von AT&T im Jahr 2025 lösten einen vorübergehenden Anstieg der Prepaid-Abwanderung um 190 Basispunkte aus und erzwangen höhere Halteprämien und Marketingausgaben. Betreiber bieten nun inklusive Inhaltsbündel, hohe Datenzuteilungen und „Jetzt kaufen, später zahlen”-Gerätefinanzierung an, um die Abonnentenzahlen zu schützen, was die EBITDA-Marge kurzfristig um 40–60 Basispunkte schmälert.

Glasfaser-Überausbau beeinträchtigt FWA-Wirtschaftlichkeit

Regionale Elektro-Genossenschaften, Kabelnetzbetreiber und kommunale Versorgungsunternehmen kündigten gemeinsam 5,4 Millionen neue Glasfaseranschlüsse für den Zeitraum 2025–2027 an. Wo Glasfaser-Überlagerungen in FWA-Footprints reifen, verzeichnen Betreiber innerhalb von 12 Monaten eine Abwanderung von bis zu 30 %, da Haushalte zu symmetrischen Gigabit-Geschwindigkeiten wechseln. Betreiber reagieren, indem sie neue FWA-Installationen auf Märkte mit begrenztem Glasfaserwettbewerb lenken und Wi-Fi-7-Gateways zur Verbesserung der Heimnetzleistung einführen. Selbst mit Gegenmaßnahmen zieht die Umsatzerosion 0,5 Prozentpunkte von der Basis-CAGR ab, die für den US Telekommunikations MNO Markt prognostiziert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierte Umsätze übertreffen traditionelle Einnahmequellen

Die Kategorie Daten und Internet repräsentierte im Jahr 2025 53,12 % des Umsatzes und lieferte den größten Einzelbeitrag zur Marktgröße des US Telekommunikations MNO Marktes. Unbegrenzte Smartphone-Tarife, FWA-Abonnements und dedizierte Unternehmenszugänge stützten gemeinsam einen Anstieg des mobilen Datenverkehrs pro Nutzer von 7,8 % im Jahresvergleich. Premium-Tarife, die Carrier-Aggregation nutzen, erreichten während Feldtests 2025 einen verifizierten Durchsatz von 5,5 Gbps, was die wahrgenommene Geschwindigkeitsführerschaft festigt und Preisunterschiede rechtfertigt. Sprach- und SMS-Dienste fielen gemeinsam unter einen Umsatzanteil von 10 %, da Over-the-Top-Substitute zweistellige Nutzungsrückgänge verursachten. Unterdessen verzeichneten IoT- und M2M-Dienste die stärkste Wachstumsdynamik, getragen von 30 Millionen zusätzlichen lizenzierten Mobilfunkendpunkten und einer wachsenden Pipeline privater Netzwerkinstallationen in Fabriken, Häfen und Krankenhäusern. Die CAGR des Teilsegments von 3,92 % bis 2031 sorgt für einen langfristigen Auftrieb, der den Rückgang veralteter Leitungen ausgleicht und damit die Expansion im US Telekommunikations MNO Markt aufrechterhält.

Unternehmensdatenverträge fordern zunehmend SLA-gesicherten Durchsatz und Netzwerkscheibenisolierung, Anforderungen, die höhere Margen und längerfristige Verpflichtungen als Verbraucherleitungen generieren. Wholesale-Roaming und virtuelle Betreiberpartnerschaften fügen inkrementelle Umsätze hinzu, dienen aber primär der Amortisation von Spektrumwerten in Nebenzeiten. Fortschrittliche Analysen in selbstoptimierenden Netzwerken senken den Stromverbrauch um ca. 15 % und setzen damit Betriebskosten für Reinvestitionen in zusätzliche Kleinstzellen frei, was die datenzentrierte Positionierung im gesamten US Telekommunikations MNO Markt weiter stärkt.

Nach Endnutzer: Unternehmensleitungen gewinnen strategisches Gewicht

Das Verbrauchersegment generierte im Jahr 2025 noch immer 73,65 % des Umsatzes; das Mengenwachstum verlangsamte sich jedoch auf niedrige einstellige Zuwächse, da die Smartphone-Durchdringung sich der 90 %-Marke annäherte. Um die Erträge zu schützen, bündeln Betreiber Cloud-Speicher, Cybersicherheit und Premium-Support in Treuepaketen, die den Umsatz pro Konto um 6–8 % steigern. Parallel dazu stiegen Unternehmensabonnements mit einer CAGR von 4,15 % und sollen bis 2031 fast ein Viertel der gesamten Marktgröße des US Telekommunikations MNO Marktes ausmachen. Fertigungs-, Bergbau-, Logistik- und Universitätscampus-Betreiber beschaffen eigenständige private Netzwerke für latenzempfindliche Automatisierung, CCTV-Analysen und Asset-Tracking. Betreiber bündeln Beratung, Edge-Computing und verwaltete Sicherheit und verwandeln Konnektivität in ein Full-Stack-Angebot, das den Umsatzanteil sichert und die Vertragslaufzeit verlängert. Integrierte Mobile-Edge-Anwendungen fordern häufig mehrjährige Mindesterlösverpflichtungen von über 10 Millionen USD, was den durchschnittlichen Vertragswert in der gesamten US Telekommunikations MNO-Branche erheblich steigert.

Unternehmen drängen auch auf offene APIs, die Echtzeit-Dienstgüteanpassungen ermöglichen, was zur Einführung standardisierter Schnittstellen wie der Aduna-Plattform anregt. Betreiber erwarten, dass Plattformgebühren den Bandbreitenverkauf ergänzen und positionieren sich als Orchestrierungs-Hubs in Multi-Cloud- und Multi-Site-Umgebungen. Verbraucher- und Unternehmensgeschäfte nutzen zunehmend gemeinsam verteilte Computing-Knoten, Spektrumwerte und Tarifmanagementsysteme, was es Betreibern ermöglicht, Kapitalinvestitionen über den gesamten US Telekommunikations MNO Markt hinweg optimal einzusetzen.

Geografische Analyse

Obwohl als ein nationaler Markt behandelt, weisen die Vereinigten Staaten eine ausgeprägte städtisch-ländliche Leistungsdivergenz auf, die Implementierungspläne und Kapitalintensität beeinflusst. Dichte Ballungsräume profitierten von frühen eigenständigen 5G-Einführungen, da Spektrum-Schichtenarchitekturen durch Premium-Smartphone-Tarife und Netzwerkscheiben sofortige Monetarisierung ermöglichen. Bis 2025 installierten Betreiber in den Top-50-Märkten nahezu 11.000 zusätzliche C-Band-Funkanlagen, was die durchschnittliche Downlink-Geschwindigkeit um 28 % steigerte und die Kundenzufriedenheitskennzahlen stärkte.

Die Strategie für ländliche Gebiete dreht sich um FWA, Niedrigband-Abdeckung und BEAD-geförderte Glasfaser-Backhaul-Infrastruktur. Fast 7,9 Milliarden USD der geplanten BEAD-Zuschüsse werden für Landkreise bereitgestellt, in denen die Festnetzdichte zu gering ist, um private Investitionen zu rechtfertigen, was Betreibern ermöglicht, Antennen an glasfasergespeisten Masten zu subventionierten Sätzen zu installieren. Wo Gelände die oberirdische oder unterirdische Glasfaser erschwert, erkunden Betreiber direkte Gerät-zu-Satelliten-Roaming-Vereinbarungen, um eine Notfallabdeckung zu garantieren. Diese Hybridmodelle sichern Sprach- und Textkontinuität auf 99,5 % der US-Landfläche – ein Meilenstein, den Betreiber im Marketing gegenüber Reisenden, Behörden für öffentliche Sicherheit und Agrarwirtschaftskunden hervorheben.

Auch auf subregionaler Ebene ergeben sich Unterschiede beim Spektrummix. Mittelband-Bestände dominieren Ost-Küsten- und Große-Seen-Cluster, während die 600-MHz-Bandschicht einen größeren Verkehrsanteil in den Great Plains trägt. Millimeterwellen-Kleinstzellen konzentrieren sich in NFL-Stadien, innerstädtischen Promenaden und stark frequentierten Verkehrsknotenpunkten und unterstützen Multi-Gigabit-Datenbursts, die immersive Fan- und Einzelhandelserlebnisse begleiten. Spektrumteilungsversuche im Rahmen des Bürger-Breitband-Funkdienst-Regimes sind am aktivsten entlang der Fertigungsgürtel von Michigan bis Tennessee, was die Verbreitung von Industrie-4.0-Pilotprojekten widerspiegelt, die Unternehmens-Umsatzpools speisen.

Wettbewerbslandschaft

Die Marktmacht ist stark konzentriert, da Verizon, AT&T und T-Mobile gemeinsam einen bedeutenden Anteil an Abonnenten, Spektrumparzellen und Einzelhandelsgeschäften kontrollieren. Diese Konzentration bringt den US Telekommunikations MNO Markt an den Rand eines natürlichen Oligopols; der Preiswettbewerb bleibt rational, während sich die Differenzierung auf Netzwerkqualität, Mehrwertdienste und die Tiefe von Unternehmenslösungen konzentriert. Verizon hält mit 157 Millionen Verbindungen die größte Einzelhandelsbasis, hat aber die 5G-Geschwindigkeitsführerschaft an T-Mobile abgetreten, das seinen 2,5-GHz-Bestand nutzt, um einen landesweiten Durchschnitt von 158,5 Mbps zu erzielen. AT&T kontert mit einer unternehmensorientierten Positionierung, indem es Festnetz, Cloud und Sicherheit rund um sein FirstNet-Franchise für öffentliche Sicherheit bündelt.

Jeder Betreiber setzt aggressiv KI für vorausschauende Wartung, Verkehrssteuerung und Lastausgleich ein, wodurch die Netzwerkbetriebskosten um geschätzte 15 % gesenkt und der Energieverbrauch pro Gigabyte reduziert werden. Strategische Schritte verdeutlichen Unterschiede: Verizon verhandelte einen 195.000 Quadratfuß umfassenden Hauptquartiersmietvertrag in Manhattan zur Zentralisierung von Innovationslabors; T-Mobile investierte in den Satelliten-Partner SpaceX, um frühzeitigen Direktgerät-zu-Gerät-Textnachrichten- und Notfall-Roaming-Dienst zu sichern; AT&T konzentrierte sich auf die Integration von Netzwerk-APIs in seine Aduna-Zusammenarbeit, um auf Fintech-, Gesundheits- und Versicherungssoftwareentwickler abzuzielen. Außerhalb der „großen Drei” nutzen regionale Betreiber wie UScellular CBRS und drahtlosen Festnetzzugang, um ländliche Basen zu verteidigen, während MVNOs auf Preistransparenz und ausschließlich digitale Betreuung setzen, um Prepaid-Nischen zu erschließen.

Wettbewerbsexperimentierung beinhaltet zunehmend Ökosystem-Allianzen. Verizon, Ericsson und Intel betreiben ein offenes Funk-Innovationszentrum in Dallas; AT&T schloss sich Qualcomm an, um RedCap-Chipsätze für Industriesensoren zu erproben; T-Mobile schloss einen exklusiven Vertriebsvertrag für AR-Brillen ab, die mit unbegrenzten 50-Mbps-Uplink-Scheiben gebündelt sind. Die Satellitenintegration bietet einen weiteren Ansatzpunkt: 2025 führten Verizon und AT&T den ersten Handy-zu-Satellit-Videoanruf über die BlueBird-Plattform von AST SpaceMobile durch, was auf ersten Schwung in Richtung Direktgerät-zu-Gerät-Abdeckung für dünn besiedelte Korridore hindeutet. Diese gemeinsamen Investitionen zielen darauf ab, Marktgrenzen neu zu definieren und die Relevanz aufrechtzuerhalten, während der Datenverkehr weiter wächst.

Marktführer der US Telekommunikations MNO-Branche

Verizon Communications Inc.

AT&T Inc.

T-Mobile US, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Verizon kündigt neues Hauptquartier in Manhattan im PENN 2-Gebäude an, mit 195.000 ft² für 1.000 Mitarbeiter.

- Juni 2025: Verizon stellt KI-gestützte Kundenumgestaltung „Projekt 624” vor, das Google-KI und 400 zusätzliche Einzelhandelsgeschäfte umfasst.

- April 2025: Verizon verspricht kostenloses Satelliten-Textnachrichtenversenden und eine Drei-Jahres-Preisgarantie für myPlan-Nutzer unter Nutzung von LEO-Partnerschaften.

- Februar 2025: AT&T, T-Mobile und Verizon führen standardisierte 5G-Netzwerk-APIs über die Aduna-Plattform ein.

- Februar 2025: AT&T und Verizon führen die ersten Handy-zu-Satellit-Videoanrufe auf den BlueBird-Satelliten von AST SpaceMobile durch.

- Februar 2025: Verizon bündelt Google One KI-Premium (2 TB Speicher) für 10 USD pro Monat in myPlan- und myHome-Angeboten.

Berichtsumfang des US Telekommunikations MNO Marktes

Die Studie bietet eine detaillierte Analyse der Telekommunikationsbranche in den Vereinigten Staaten. Der Telekommunikationsmarkt der Vereinigten Staaten ist nach Dienst in Sprachdienste (kabelgebunden, kabellos), Daten- und Nachrichtendienste sowie OTT und Pay-TV segmentiert.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großkundendienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großkundendienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US Telekommunikations MNO Markt im Jahr 2026?

Er beläuft sich auf 357,57 Milliarden USD und soll bis 2031 431,03 Milliarden USD erreichen, was einer CAGR von 3,81 % entspricht.

Welcher Dienstleistungsbereich wächst am schnellsten?

IoT- und M2M-Verbindungen führen mit einer CAGR von 3,92 %, begünstigt durch private Mobilfunknetzwerke und Einführungen industrieller Automatisierung.

Wer sind die Marktführer?

Verizon, AT&T und T-Mobile kontrollieren mehr als 95 % des Gesamtumsatzes und prägen Preis- und Netzwerkinvestitionsmuster.

Welche Rolle spielt der drahtlose Festnetzzugang?

FWA überschritt 2024 die Marke von 10 Millionen Leitungen und bietet 300 Mbps Haushaltsbreitband dort, wo Glasfaser noch nicht wirtschaftlich ist.

Wie beeinflussen Bundessubventionen die Expansion?

Das BEAD-Programm im Umfang von 42,45 Milliarden USD finanziert Mittelstrecken- und letzte-Meile-Projekte und ermöglicht Betreibern, ländliche Türme und Backhaul-Infrastruktur aufzurüsten.

Warum ist das eigenständige 5G-Kernnetz wichtig?

SA-Kernnetze ermöglichen Netzwerkscheiben und Latenzen unter 10 ms und erschließen damit Premium-Unternehmensanwendungsfälle und Multi-Gigabit-Verbrauchergeschwindigkeiten.

Seite zuletzt aktualisiert am: