Israel Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.71 Milliarden US-Dollar |

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.17% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Israel Telecom MNO Marktanalyse von Mordor Intelligence

Die Israel Telecom MNO Marktgröße wird im Jahr 2026 auf 3,75 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,71 Milliarden USD, mit Prognosen für 2031 von 3,98 Milliarden USD, was einem Wachstum von 1,17 % CAGR über den Zeitraum 2026–2031 entspricht.

Anhaltende Glasfaserausbauten, gesetzlich vorgeschriebene Abschaltungen veralteter Netze und ein strenger Fokus auf unternehmensgerechte 5G-Lösungen verändern die Erlösstruktur, da Betreiber ihre Abhängigkeit von Sprach- und SMS-Diensten reduzieren. Der Konsum breitbandintensiver Anwendungen, insbesondere Streaming, mobiles Gaming und Remote-Work-Lösungen, treibt weiterhin das Datenverkehrsvolumen in die Höhe und fördert differenzierte Konnektivitätsstufen sowie Premium-Monetarisierungsmodelle. Die regulatorische Förderung neuer Infrastrukturentitäten, zusammen mit Israels Politik zur Abschaltung von 2G und 3G bis Dezember 2025, gibt Mittelband-Spektrum für die 5G-Verdichtung frei. Geopolitische Notwendigkeiten und der Bedarf des Verteidigungssektors nach widerstandsfähigen, hochsicheren Netzen halten private 5G-Möglichkeiten fest auf den Roadmaps der Betreiber. Unterdessen dämpfen Lieferkettenvolatilität und anhaltender Preiswettbewerb die Aussichten auf Margenausweitung.

Wichtigste Erkenntnisse des Berichts

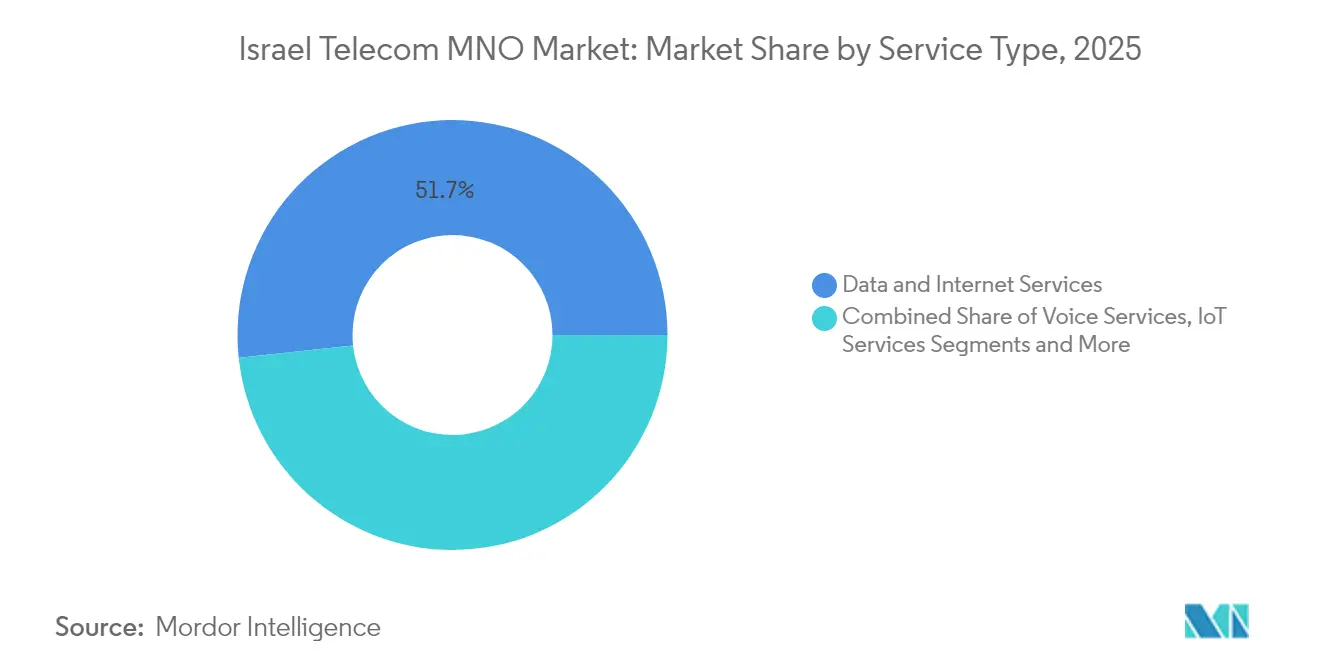

- Nach Servicetyp erfassten Daten- und Internetdienste im Jahr 2025 einen Anteil von 51,68 % am Israel Telecom MNO Marktanteil, während IoT- und M2M-Dienste bis 2031 mit einem CAGR von 1,45 % am schnellsten wachsen dürften.

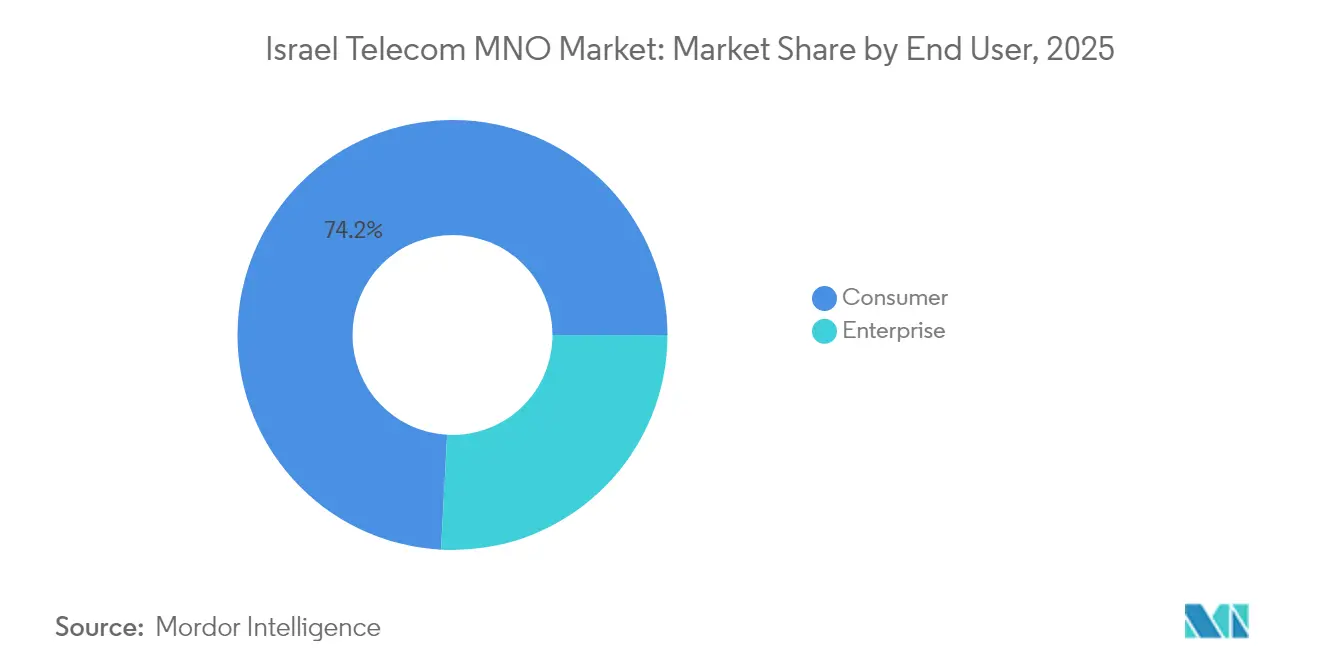

- Nach Endnutzer dominierte das Verbrauchersegment im Jahr 2025 mit 74,15 % der Israel Telecom MNO Marktgröße; das Unternehmenssegment entwickelt sich bis 2031 mit einem CAGR von 1,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Israel Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende 5G-Netzabdeckung und frühe SA-Bereitstellungen | +0.4% | Tel Aviv, Jerusalem, Haifa-Korridore | Mittelfristig (2–4 Jahre) |

| Anstieg des Datenkonsums durch Streaming & Gaming | +0.3% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Glasfaser- Festnetzausbau zur Förderung hochrangiger ARPU-Bündel | +0.2% | National; über 90 % Haushaltsdurchdringung | Mittelfristig (2–4 Jahre) |

| Schnittstelle Verteidigungs- und Technologiesektor als Treiber für private 5G-Nachfrage | +0.2% | Industrieparks und Verteidigungscluster | Langfristig (≥ 4 Jahre) |

| Beschleunigter Alija-Zustrom vergrößert die Abonnentenbasis | +0.1% | Wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Regulierung des Glasfaser-Vorleistungszugangs ermöglicht MVNO-Weiterverkauf | +0.1% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende 5G-Netzabdeckung und frühe SA-Bereitstellungen

Das vollständige Umwidmen von Legacy-Spektrum, zusammen mit Infrastruktur-Sharing-Vereinbarungen und einem regulatorischen Anstoß, der neuen Entitäten ermöglicht, passive Netze auf den Frequenzen der Incumbents zu betreiben, komprimiert die Rollout-Kosten und verkürzt die Abdeckungszeitpläne. Bezeq und Cellcom überschritten Anfang 2025 jeweils 35 % 5G-Bevölkerungsabdeckung, während Partner Communications seinen ersten eigenständigen Kern aktivierte und damit Netzwerk-Slicing für latenzempfindliche Verteidigungs- und industrielle IoT-Arbeitslasten ermöglichte. Dezember 2025 markiert die Abschaltung der 2G- und 3G-Dienste, wodurch 900-MHz- und 1800-MHz-Bestände für die 4G/5G-Schichtung freigegeben und die Betriebskosten für den Dual-Stack-Betrieb beseitigt werden. Frühe Anwender berichten bereits von Downlink-Spitzenwerten von über 1,2 Gbit/s in dichten städtischen Korridoren, die immersive AR/VR- und Cloud-Gaming-Anwendungsfälle unterstützen. Das unterstützende Ökosystem, das von Smallcell-Anbietern bis hin zu Cybersicherheits-Start-ups reicht, stärkt die Dynamik des Israel Telecom MNO Marktes in Richtung differenzierter 5G-Service-Stufen.

Anstieg des Datenkonsums durch Streaming und Gaming

Der monatliche mobile Datenverbrauch in Israel ist im Jahresvergleich um 17 % gestiegen, parallel zum Glasfaserdurchsatzwachstum infolge der von Bezeq und Partner angebotenen WiFi-7-Router-Upgrades. Eine Ericsson ConsumerLab-Umfrage aus dem Jahr 2024 ergab, dass 35 % der inländischen 5G-Nutzer bereit wären, einen Aufpreis für störungsfreies Streaming während der Hauptsendezeit zu zahlen. Generative-KI-fähige Smartphones dürften den Uplink-Datenverkehr durch On-Device-Modelltraining und Echtzeit-Inhaltserstellung weiter intensivieren. Betreiber bündeln nun priorisierte Netzwerk-Slices mit Cloud-Gaming-Pässen und wandeln damit die reine Datennachfrage in margenstarke ARPU-Zusatzleistungen um. Diese Dynamik trägt zur Umsatzsteigerung bei, selbst wenn sich die Haupttarife stabilisieren, und verdeutlicht, wie die Akteure des Israel Telecom MNO Marktes historische Preiserosionen durch Servicequalitätsdifferenzierung ausgleichen.

Glasfaser-Festnetzausbau zur Förderung hochrangiger ARPU-Bündel

Mehr als 90 % der Haushalte haben Zugang zu Glasfaser bis zur Gebäudeeinheit (Fiber-to-the-Premises), was Israel einen der weltweit dichtesten optischen Netzfußabdrücke verleiht[1]Bezeq Group, "Bezeq präsentiert das Internet der nächsten Generation: Rekordgeschwindigkeit von bis zu 25 Gbit/s," bezeq.co.il. Bezeqs symmetrischer 25-Gbit/s-Pilotbetrieb, der über Nokias Lightspan MF-14-Plattform realisiert wird, unterstreicht den anhaltenden Kapazitätsspielraum, der Multi-Gigabit-Tarife ermöglicht, die auf Prosuming-Nutzer und KMU ausgerichtet sind. Das Kommunikationsministerium konsultiert über eine Lockerung der Preisobergrenzen für die Glasfaser-Vorleistungsvermietung – ein Schritt, der wahrscheinlich eine aggressivere MVNO-Paketierung fördern und Service-Level-Experimente anregen wird. Konvergenz-Bündel, die Premium-Breitband, 5G-SIMs und OTT-Video integrieren, machen nun etwa 28 % der Verbrauchererlöse aus, und die Abwanderungsraten für konvergierte Abonnenten sind 40 % niedriger als bei reinen Mobilfunkverträgen. Da sich WiFi-7-Mesh-Systeme verbreiten, verringern sich die Erlebnislücken im Heimbereich und stützen die Zahlungsbereitschaft für ultraschnelle Angebote, die den Lifetime-Value des Israel Telecom MNO Marktes steigern.

Schnittstelle Verteidigungs- und Technologiesektor als Treiber für private 5G-Nachfrage

Israels Dual-Use-Forschungs- und Entwicklungskultur verbindet zivile Telekommunikationsinnovation mit militärischen Anforderungen und schafft eine beträchtliche Pipeline für campusweite private 5G-Installationen in der Luft- und Raumfahrt, bei unbemannten Systemen und in Cyber-Range-Anlagen.[2] TowerXchange, "Lernen Sie Israels einzigen Towerco kennen," towerxchange.com Communication Towers, der einzige Towerco, richtet neutrale Host-Standorte auf Unternehmens-Netzwerk-Slicing-Möglichkeiten aus und senkt die Investitionshürden für industrielle Akteure, die ultrazuverlässige, latenzarme Verbindungen einsetzen möchten. Minimale Einschränkungen bei der IoT-SIM-Aktivierung vereinfachen das Geräte-Onboarding in den Bereichen Fertigung, Logistik und Smart City. Private 5G-Verträge bündeln häufig Edge-Computing-Knoten und verwaltete Cybersicherheit, was es Betreibern ermöglicht, über die reine Konnektivität hinaus zu diversifizieren. Diese hochwertigen, churnresistenten Verträge bilden das Fundament langfristiger Umsatzresilienz für den Israel Telecom MNO Markt.

Intensiver Preiswettbewerb hält den ARPU stagnieren

Die regulatorische Liberalisierung ab 2013 führte disruptive Neueinsteiger wie HOT Mobile und Golan Telecom ein und löste Tarifeinstürze aus, die den gemischten ARPU innerhalb von fünf Jahren um fast 40 % reduzierten.[3]Esteban Ginsburg, "Hot Mobile führt bei der Neukundengewinnung, aber die Abwanderungsrate ist hoch," globes.co.il Obwohl Cellcom und HOT die Paketpreise im Januar 2025 anhoben – Maßnahmen, die einen Anstieg des Cellcom-Aktienkurses um 12,1 % auslösten –, begrenzt der Wettbewerbsdruck die Fähigkeit der Betreiber, diese Erhöhungen aufrechtzuerhalten. Die historisch hohe monatliche Abwanderungsrate von rund 15 % zeigt, dass preissensible Verbraucher schnell wechseln, wenn Sonderangebote auftauchen. Die Betreiber setzen dagegen auf Loyalitäts-Apps, Inhaltsbündel und Mehrfachservice-Rabatte, doch die Margenerholung bleibt fragil. Solange die Konsolidierung nicht beschleunigt wird oder die Servicedifferenzierung sich nicht vertieft, wird der ARPU-Zuwachs hinter dem Datenverkehrswachstum zurückbleiben und die Ertragsmomentum des Israel Telecom MNO Marktes dämpfen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Intensiver Preiswettbewerb hält den ARPU stagnieren | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- verzögerungen für Funk- und Glasfaserausrüstung | -0.2% | Landesweite Auswirkungen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingte Beschränkungen für chinesische Anbieter | -0.1% | National | Langfristig (≥ 4 Jahre) |

| Begrenzter ländlicher ROI verlangsamt die 5G-Mittelband-Verdichtung | -0.1% | Randgebiete und ländliche Bezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenverzögerungen für Funk- und Glasfaserausrüstung

Globale Halbleiterknappheit und verlängerte Versandzeiten haben die Vorlaufzeiten für 32T32R-5G-Massive-MIMO-Funkmodule und hochdichte OLT-Ports verlängert und verursachen Rollout-Verzögerungen von drei bis sechs Monaten. Anbieterdiversifizierung in Verbindung mit größeren Sicherheitsbeständen mindert das Risiko teilweise, erhöht jedoch den Bedarf an Umlaufkapital. Sicherheitsbedingte Verbote bestimmter chinesischer Anbieter schränken alternative Bezugsquellen ein und erhöhen die Stückkosten gelegentlich um 10–12 %. Verzögerungen beeinträchtigen die Netzwerkverdichtungspläne und gefährden die Servicequalitätsziele in überlasteten Vierteln von Tel Aviv und Jerusalem. Die Betreiber haben damit begonnen, ihre Investitionsausgaben vorrangig auf softwaredefinierte RAN-Upgrades auszurichten – weniger hardwareintensiv, aber nach wie vor von der globalen Chipsatz-Verfügbarkeit abhängig –, was die systemische Anfälligkeit des Israel Telecom MNO Marktes gegenüber internationalen Versorgungsschocks verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Datendominanz verankert Umsatzstabilität

Daten- und Internetdienste erfassten im Jahr 2025 einen Anteil von 51,68 % am Israel Telecom MNO Marktanteil, was den Aufstieg von Video-Streaming, Cloud-Kollaboration und mobilem Gaming in der Verbraucherbasis widerspiegelt. Der Umsatzanteil der Sprachdienste von 21,62 % nimmt weiter ab, da sich OTT-Anrufanwendungen verbreiten, während IoT- und M2M-Dienste mit einem CAGR von 1,45 % bis 2031 das schnellste Einheitenwachstum erzielen. Die Israel Telecom MNO Marktgröße für Daten- und Internetdienste soll 2031 2,15 Milliarden USD erreichen, was bei aktuellen Wechselkursen einem schrittweisen Umsatzzuwachs von 125 Millionen USD über sechs Jahre entspricht. Die Betreiber nutzen die Elastizität des Segments durch Stufenpläne auf Basis garantierter Downlink-Geschwindigkeiten und latenzarmer Gaming-Boosts – eine Taktik, die den gemischten ARPU selbst unter Preiswettbewerb aufrechtzuerhalten hilft.

Die Betreiber nutzen ihre nahezu flächendeckenden Glasfaserbackbones, um Multi-Gigabit-Festbreitband, Pay-TV und Streaming-Zusätze zu bündeln. Bezeqs WiFi-7-Router-Markteinführung im Jahr 2025 verbesserte den Heimdurchsatz um bis zu 40 %, trieb den durchschnittlichen Haushalts-Datenkonsum auf über 1,1 TB pro Monat und steigerte die Durchdringung von Premium-Bündeln auf 28 %. OTT- und PayTV-Dienste machen nun 7,96 % des Umsatzes aus, wobei lokale Plattformen wie Cellcom TV ihre Inhaltsbibliotheken bereichern, um gegen globale Einsteiger zu konkurrieren. Messaging-, VAS- und Roaming-Dienste halten gemeinsam einen Anteil von 12,96 %, gestützt durch unternehmensgerechte Unified-Communications-Abonnements, die mobile Nebenstellen, Festnetztelefonie und Kollaborationstools in einer einzigen Rechnung integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Unternehmensmomentum beschleunigt sich

Verbraucherangebote machten im Jahr 2025 74,15 % der Israel Telecom MNO Marktgröße aus, doch der Unternehmensumsatz steigt mit einem schnelleren CAGR von 1,27 % und strebt bis 2031 einen Anteil von 25,90 % an. Die Nachfrage kommt von Hochtechnologieherstellern, Verteidigungsbetrieben und cloud-nativen Start-ups, die deterministische Konnektivität, Edge-Analysen und Zero-Trust-Sicherheitsebenen benötigen. Die neue globale Unternehmensabteilung von Partner Communications zielt mit Dark-Fiber-grenzüberschreitenden Verbindungen und verwaltetem SD-WAN auf dieses Kundensegment ab und erweitert damit die Unternehmenspipeline. Private 5G-Pilotprojekte auf Luft- und Raumfahrt-Campussen liefern bereits Sub-10-Millisekunden-Latenzen und unterstützen das Testen autonomer Fahrzeuge sowie die Forschung und Entwicklung zur Fernroboterchirurgie, was die Ausrichtung des Israel Telecom MNO Marktes auf Mehrwert-Unternehmensdienste zementiert.

Der Verbraucherbereich hingegen sieht sich einer Sättigung gegenüber, mit einer Smartphone-Durchdringung von über 150 % und rückläufigen Prepaid-Leitungen. Die Betreiber versuchen, den Anteil am Geldbeutel durch Gerätefinanzierung, Cloud-Speicher-Bündel und Esports-Sponsoring zu erweitern. Die Tariferhöhungen vom Januar 2025 deuten auf eine erneute Preisdisziplin hin, doch Elastizitätsrisiken bleiben bestehen, sollte ein Unterbietungswettbewerb wieder aufflackern. Die langfristige Umsatzdiversifizierung setzt daher auf Unternehmensgewinne, wobei Analysten erwarten, dass der Unternehmens-ARPU den Verbraucher-ARPU bis 2028 übersteigen wird, unterstützt durch cybersichere Service-Stufen, die den Exportbestimmungen für Verteidigungsgüter entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Die Ballungsräume Tel Aviv, Jerusalem und Haifa konzentrieren zwei Drittel des Umsatzes, was auf höhere verfügbare Einkommen und dichte Unternehmenscluster zurückzuführen ist. Mediane Downlink-Geschwindigkeiten in zentralen Bezirken überschreiten 250 Mbit/s im 5G-Netz und 1 Gbit/s auf Glasfaser und ermöglichen Early-Adopter-Tests von Cloud-Gaming und immersiven Konferenzlösungen. Periphere nördliche Zonen, einschließlich des Galiläa und der Golanhöhen, kämpfen mit rauem Gelände, das Mikrowellenrelais und Satellitenredundanz erfordert. Staatliche Subventionen, die an das universelle Glasfaserziel 2025 geknüpft sind, zielen darauf ab, den Zugang auszugleichen, wobei die Betreiber gemeinsam damit beauftragt sind, die optische Reichweite auf 92 % der Haushalte auszudehnen.

Sicherheitssensible Grenzregionen erfordern gehärtete Shelter, doppelte Stromversorgung und verschlüsselte Mikrowellenstrecken. Jüngste Feindseligkeiten haben die Strategie bestätigt: Bezeqs gehärtetes Backbone verzeichnete während der Raketenbeschüsse im Jahr 2024 eine vernachlässigbare Ausfallzeit. Arabische Kommunen, in denen 25 % der Einwohner in erster Linie auf mobiles Internet angewiesen sind, profitieren von gezielten 4G/5G-Kleinzellen-Infill-Maßnahmen und kommunalen WLAN-Programmen zur Überbrückung der digitalen Kluft. Südliche Gebiete wie das Negev ziehen IoT-Pilotprojekte für die Präzisionslandwirtschaft an.

Wettbewerbslandschaft

Vier Mobilfunknetzbetreiber – Bezeq (Pelephone), Cellcom, Partner Communications und Hot Mobile – dominieren die nationale Funkinfrastruktur, während rund ein Dutzend MVNOs sich auf preissensible Nischen konzentrieren. Cellcoms Akquisition von Golan Telecom für 172 Millionen USD konsolidierte Spektrumanteile und fügte 900.000 Abonnenten hinzu, was die Skaleneffekte angesichts des Betriebskostendrucks stärkt. Die Betreiber teilen zunehmend Türme und passive Infrastruktur: Communication Towers verwaltet neutrale Host-Standorte, die an mehrere Betreiber vermietet werden, verbessert die Kapitaleffizienz und beschleunigt den Rollout im ländlichen Raum.

Technologie-Roadmaps differenzieren die Anbieter. Bezeq führt im Festbreitband mit 25-Gbit/s-Tests, während Partner globale Konnektivität und Unternehmens-SD-WAN betont. Cellcom und Hot richten sich an mittlere Marktsegmente der Verbraucher durch aggressive Bündel und Gerätefinanzierung. MVNOs wie Rami Levy bedrohen Incumbents beim Preis, bleiben aber aufgrund begrenzter Netzkontrolle unter einem Marktanteil von 5 %. Regulatorische Diskussionen über Glasfaser-Vorleistungspreise könnten Wettbewerbshebel neu ausrichten und servicebasierte Herausforderer in die Lage versetzen, ohne hohen Infrastrukturaufwand zu innovieren.

Strategische Allianzen mit Hyperscalern und Verteidigungsintegratoren prägen die nächste Wachstumswelle. AT&Ts Beteiligung in Höhe von 650 Millionen USD an DriveNets signalisiert Vertrauen in israelisches cloud-natives Routing und bietet lokalen Betreibern einen Weg zu disaggregierten Kernnetzen. Die Betreiber kooperieren auch mit AWS und Microsoft Azure, um Multi-Access-Edge-Computing-Knoten innerhalb lokaler Vermittlungsstellen zu betreiben und ultralatenzarme Zonen für Fintech- und Gaming-Studios bereitzustellen. Somit wird die Breite der Innovationspartnerschaft, mehr als reine Abonnentenzahlen, die Führungspositionen im Israel Telecom MNO Markt bis 2030 definieren.

Israel Telecom MNO Branchenführer

Pelephone

Cellcom

Partner Communications

Hot Mobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Bezeq kündigte Pläne zur Übernahme eines inländischen Telekommunikationsunternehmens für 160 Millionen USD an.

- April 2025: Partner Communications gründete eine globale Unternehmensabteilung zur Ausweitung der internationalen Reichweite durch neue Glasfaserstrecken.

- Februar 2025: Das Kommunikationsministerium lud zur öffentlichen Stellungnahme zur Lockerung der Preiskontrollen für Bezeqs Glasfaser-Vermietung ein.

- Januar 2025: Cellcom und HOT erhöhten die Mobilfunkpaketpreise, wobei Cellcoms Aktie um 12,1 % stieg.

Berichtsumfang des Israel Telecom MNO Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege.

Der Israel Telecom MNO Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Die Telekommunikationsdienste sind in Sprachdienste (kabelgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste unterteilt. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden voraussichtlich die Einführung von Telekommunikationsdiensten vorantreiben.

Die Marktgrößen und Prognosen werden in Wert (Millionen USD) für alle oben genannten Segmente angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (VAS, Roaming & internationale Dienste, Unternehmens- & Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Servicetyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (VAS, Roaming & internationale Dienste, Unternehmens- & Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Israel Telecom MNO Marktgröße?

Die Israel Telecom MNO Marktgröße beträgt 3,75 Milliarden USD im Jahr 2026 und soll im Prognosezeitraum (2026–2031) einen CAGR von 1,17 % verzeichnen.

Wer sind die Hauptakteure im Israel Telecom MNO Markt?

Bezeq, Pelephone, Cellcom, Golan Telecom und AT&T sind die wichtigsten Unternehmen, die im Israel Telecom Markt tätig sind.

Welche Jahre deckt dieser Israel Telecom MNO Marktbericht ab?

Der Bericht deckt die historische Marktgröße des Israel Telecom MNO Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Israel Telecom MNO Marktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: