Taiwan Telecom MNO-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

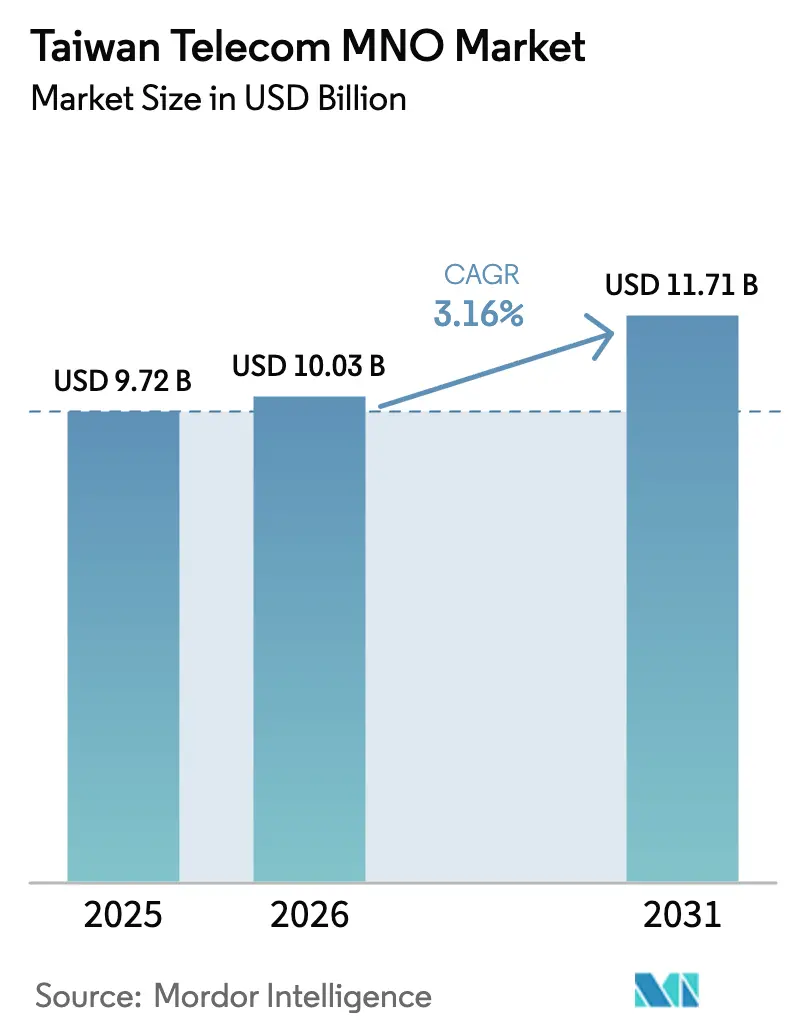

| Marktgröße im Basisjahr (2025) | 9.72 Milliarden US-Dollar |

| Marktgröße (2026) | 10.03 Milliarden US-Dollar |

| Marktgröße (2031) | 11.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

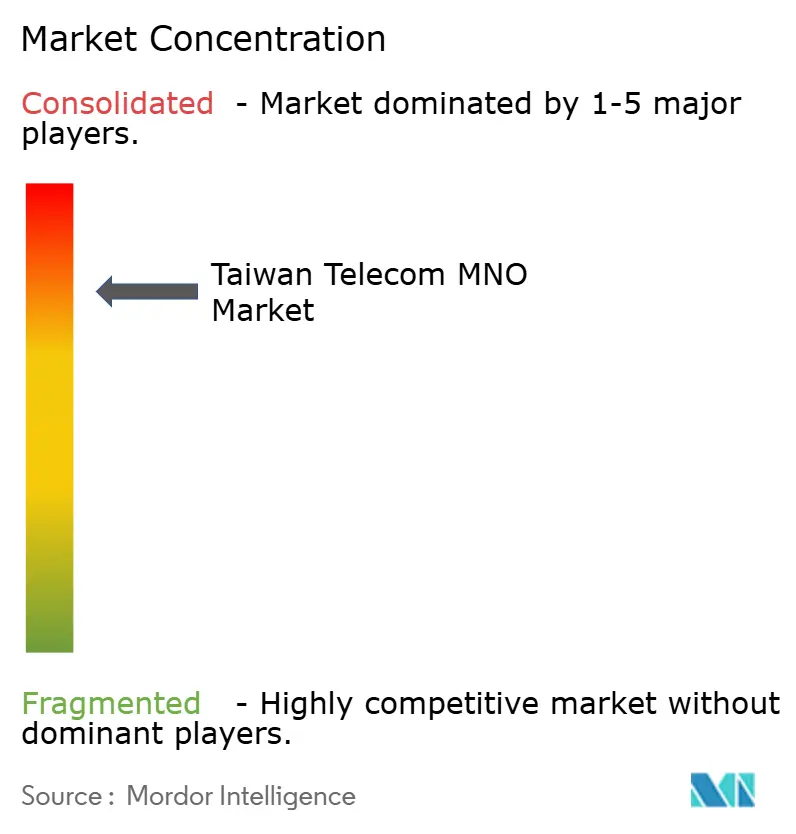

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Taiwan Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Taiwan Telecom MNO-Marktes wurde im Jahr 2025 auf USD 9,72 Milliarden geschätzt und soll von USD 10,03 Milliarden im Jahr 2026 auf USD 11,71 Milliarden bis 2031 wachsen, bei einem CAGR von 3,16 % während des Prognosezeitraums (2026–2031).

Robuste Unternehmensdigitalisierung, aggressive 5G-Monetarisierung und Investitionen in Multi-Orbit-Konnektivität gleichen stagnierende Spracherlöse aus und sorgen für eine stetige Expansion trotz Marktsättigung. Die Konsolidierung auf drei landesweite Betreiber trägt dazu bei, Skaleneffekte zu erschließen, die den Aufbau dichter 5G-Netze, neue Unterseekabel und Satelliten-Bodenstationen finanzieren. Sub-6-GHz- und mmWave-Spektrumseinsätze beschleunigen die städtische Abdeckung, während die Richtlinie der NCC für private Netze lokalisierte Innovationen in Halbleiterkorridoren fördert. Taiwans seismische Exposition katalysiert redundante Routing-Strategien und positioniert die Konvergenz von Untersee- und Satellitenkommunikation als differenzierten Servicehebel im Taiwan Telecom MNO-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp hielten Daten- und Internetdienste im Jahr 2025 einen Anteil von 54,45 % am Taiwan Telecom MNO-Markt, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einem CAGR von 3,27 % wachsen werden.

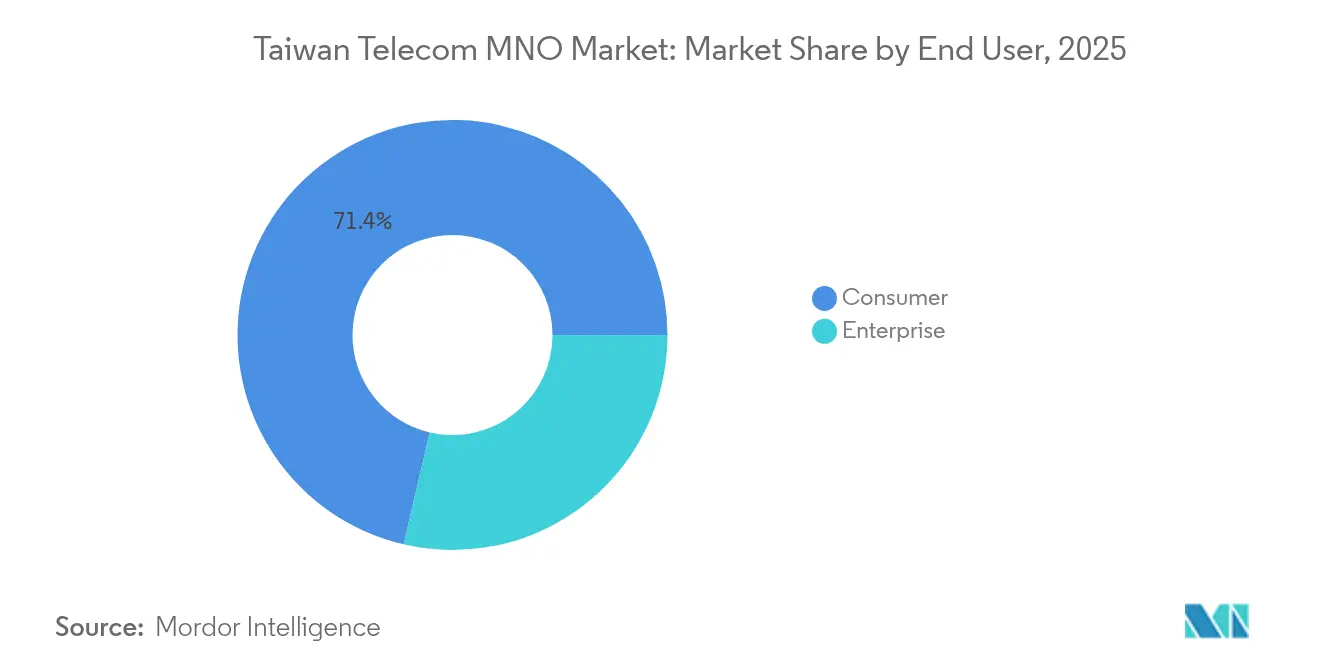

- Nach Endnutzer entfielen im Jahr 2025 71,35 % der Taiwan Telecom MNO-Marktgröße auf Verbraucherverbindungen, während Unternehmensdienste bis 2031 mit einem CAGR von 3,51 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Taiwan Telecom MNO-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Netzausbau und Monetarisierung | +0.8% | Ballungsräume Taipeh, Taichung, Kaohsiung | Mittelfristig (2–4 Jahre) |

| Stark steigende mobile Datennutzung pro Nutzer | +0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfördernde Spektrumpolitik der NCC | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Nachfrage nach privatem 5G von Halbleiterfabriken (TSMC, UMC) | +0.5% | Hsinchu Science Park und nördlicher Industriegürtel | Mittelfristig (2–4 Jahre) |

| Satelliten-Backhaul-Projekte für Inselresilienz | +0.3% | Landesweit und auf Außeninseln | Langfristig (≥ 4 Jahre) |

| Cloud-Gaming- und XR-Partnerschaften mit Bedarf an extrem niedriger Latenz | +0.2% | Städtische Gaming-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Netzausbau und Monetarisierung treiben die Diversifizierung der Unternehmenserlöse voran

Die Betreiber überschritten bis Dezember 2024 die Marke von 10 Millionen 5G-Abonnements, während noch rund 19,5 Millionen Nutzer 4G-Tarife nutzen, was Spielraum für Upsell-Stufen schafft [1]Johan Affandy, "Der Stand des 5G-Netzes in Taiwan," Ookla, ookla.com. Chunghwa Telecoms Dynamic Network Solution automatisiert die Slice-Bereitstellung und gibt Fabriken deterministische Latenz, während Taiwan Mobiles Beteiligung in Höhe von USD 124 Millionen an Systex eine Hinwendung zu KI-gestütztem privatem 5G unterstreicht. Der strategische Wandel konzentriert sich auf Unternehmenskonnektivitätspakete, Edge-Computing, SLAs und Cybersicherheit statt auf reine Datentarife. Da die 5G-Standalone-Abdeckung 90 % der Bevölkerung übersteigt, wird differenziertes Slicing zum primären Hebel für die ARPU-Steigerung im Taiwan Telecom MNO-Markt. Kontinuierliches Spektrum-Refarming und mmWave-Tests im Xinyi-Bezirk Taipehs signalisieren langfristige Verdichtungsverpflichtungen.

Stark steigende mobile Datennutzung belastet Netzkapazität und ARPU-Modelle

Die durchschnittliche monatliche Datennutzung überstieg bei allen Betreibern bis Januar 2024 32 GB, ein Wert, der mit regionalen Spitzenreitern vergleichbar ist. Unbegrenzte NTD-499-Tarife stimulieren die Nutzung, schmälern jedoch die Margen und senkten Chunghwa Telecoms mobilen ARPU im Jahr 2024 auf USD 18,10. Small-Cell-Verdichtung, Massive-MIMO-Upgrades und Carrier-Aggregation halten die mittleren Downlink-Geschwindigkeiten bei nahezu 90 Mbps, doch der steigende Investitionsaufwand belastet die Bilanzen. Der Erlösdruck beschleunigt die Produktdiversifizierung in IoT-Konnektivität, Cloud-Gaming-Partnerschaften und gebündelte Streaming-Dienste. Diese Angebote mit hohem Engagement tragen dazu bei, den durchschnittlichen Erlös pro Konto zu stabilisieren und die Rentabilität im Taiwan Telecom MNO-Markt zu erhalten.

Die wettbewerbsfördernde Spektrumpolitik der NCC ermöglicht Innovationen bei privaten Netzen

Bis April 2025 hatte die Regulierungsbehörde 74 private 5G-Lizenzen erteilt, weit über ihrem Ziel von 50 Standorten, und deckte damit intelligente Fabriken, Logistikzentren und Krankenhausgelände ab. Die 4,8-4,9-GHz-Zuteilung ermöglicht es Unternehmen wie AU Optronics und ASUS, Indoor-Zell-Architekturen zu entwerfen, ohne sich ausschließlich auf MNO-Großhandel zu stützen. Diese Demokratisierung drängt nationale Betreiber zu kollaborativen Managed-Service-Modellen, die Backbone, Sicherheit und Edge-Verarbeitung bündeln. Der liberalisierte Rahmen unterscheidet Taiwan von Märkten, in denen Betreiber die alleinige Spektrumkontrolle behalten, und katalysiert einen dienstleistungsorientierten Wachstumspfad für den Taiwan Telecom MNO-Markt.

Private 5G-Nachfrage von Halbleiterfabriken schafft einen Nischen-Hochwertigkeitsmarkt

Die in Hsinchu ansässigen Konzerne TSMC und UMC benötigen Determinismus auf Mikrosekundenebene für Lithografieroboter, was Pilotprojekte für On-Premise-Private-5G-Lösungen mit lokalen Edge-Servern anregt. Betreiber entwickeln gemeinsam mit OEMs Slice-Vorlagen, um Paketfehlerraten unter 1e-5, Steuerungs- und Regelungslatenz unter 10 ms und Firmware-Over-the-Air-Updates ohne Ausfallzeiten zu gewährleisten. Premium-SLA-Preise generieren höhere Erlöse pro Verbindung als Verbraucher-Enhanced-Mobile-Broadband-Verträge und unterstützen zweistellige Renditen auf spezialisierte Netzinvestitionen. Die geografische Konzentration von Fabriken ermöglicht gemeinsame Infrastruktur und verbessert die Amortisationszeiträume im Taiwan Telecom MNO-Markt weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktsättigung und stagnierende Spracherlöse | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Spektrum- und Infrastruktur-CAPEX-Belastung | -0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Seismisches Risiko für Untersee- und terrestrische Glasfaserstrecken | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für 5G-Slicing und Sicherheit | -0.2% | Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung und stagnierende Spracherlöse hemmen das traditionelle Wachstum

Eine Abonnentendurchdringung von über 120 % erzwingt wettbewerbsbasierte Konkurrenz, dämpft organisches Wachstum und komprimiert Tarifobergrenzen. OTT-Messaging kannibalisiert Sprachdienste weiter und senkt den Sprach-ARPU, selbst wenn Flatrate-Tarife zunehmen. Geringerer Wettbewerb nach Fusionen dämpft Preiskriege, begrenzt aber auch disruptive Angebote. Die geplante Abschaltung des 3G-Netzes im Jahr 2025 wird die letzten Legacy-Nutzer zu 4G/5G-Paketen drängen, wonach Upsell-Katalysatoren nachlassen. Die nachhaltige Wertschöpfung im Taiwan Telecom MNO-Markt wird daher von digitalen Dienst-Adjacencies statt von Kernkonnektivität abhängen.

Hohe Spektrum- und Infrastruktur-CAPEX-Belastung setzt Betreiberfinanzen unter Druck

Chunghwa Telecom hat USD 1,06 Milliarden für den CAPEX 2025 eingeplant, der das E2A-Transpazifikkabel, die Härtung terrestrischer Glasfaser und neue KI-Rechenzentren umfasst [2]台北時報, "CHT verlegt neue Unterseekabel," Taipei Times, taipeitimes.com. Die Spektrumabschreibung aus früheren Auktionen belastet weiterhin die EBITDA-Margen, während der Aufbau von Satelliten-Bodensegmenten mit OneWeb und Astranis zusätzliche Belastungen hinzufügt. Obwohl Tower-Sharing und RAN-Sharing die ländlichen Kosten senken, verwässern sie die Differenzierung der Netzqualität. Betreiber müssen Resilienzanforderungen mit Aktionärsrenditen in Einklang bringen, was die Budgets für diskretionäre Innovationen im Taiwan Telecom MNO-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste dominieren, IoT beschleunigt sich

Daten- und Internetströme machten im Jahr 2025 54,45 % des Taiwan Telecom MNO-Marktanteils aus, was die Präferenz der Abonnenten für hochauflösende Videos, mobiles Gaming und Cloud-Zusammenarbeit widerspiegelt. Sprach- und SMS-Erlöse schrumpfen weiter, bilden aber weiterhin den Kern von Cross-Bundle-Preismodellen, die als „unbegrenzte Grundleistungen” positioniert werden. OTT- und PayTV-Zusatzleistungen erhöhen bei Integration mit Glasfaser-Backhaul und Mobilfunktarifen die ARPU-Bindung. Die IoT- und M2M-Kategorie, obwohl heute noch ein kleinerer Anteil, wächst bis 2031 mit einem CAGR von 3,27 % und übertrifft damit alle anderen Dienstleistungsbereiche. Fabrikautomatisierung, Flottentelematik und intelligente Versorgungsmessung untermauern diesen Aufstieg. Betreiber verpacken Netz-APIs, Sicherheit und Geräteverwaltungsschalen zunehmend als Plattformdienste und erweitern so die Erlösbasis in der Taiwan Telecom MNO-Branche.

Die Margendynamik auf Dienstleistungsebene unterscheidet sich stark zwischen den Teilsegmenten. Hochbandbreiten-Verbraucherdaten weisen niedrige inkrementelle Kosten pro Gigabyte auf, stehen aber auch unter starkem Preisdruck, während Narrowband-IoT dank SLA-Prämien eine höhere Wirtschaftlichkeit pro Bit aufweist. Die Zukunft des Nachrichtendienstes liegt hauptsächlich in A2P- und Verifizierungsworkflows, wo Zwei-Faktor-Authentifizierungsvolumina widerstandsfähig bleiben. Internationaler Großhandels-Transit unterstützt Unternehmens-VPNs, erfordert jedoch regelmäßige Preisanpassungen angesichts regionaler Überkapazitäten bei Unterseekabeln. Mit der Reifung dieser Trends wird der Taiwan Telecom MNO-Markt eine Verschiebung des Erlösmix von traditionellen Bit-Pipe-Modellen hin zu plattform- und partnerschaftsbasierten Monetarisierungsmodellen erleben, was die langfristige Umsatzstabilität sichert.

Nach Endnutzer: Unternehmensmomentum übertrifft die Reifung des Verbrauchermarktes

Verbraucheranschlüsse trugen im Jahr 2025 noch 71,35 % zur Taiwan Telecom MNO-Marktgröße bei, doch das Erlöswachstum hat sich weitgehend abgeflacht. Betreiber setzen auf Inhaltspakete, Treueprogramme und Gerätefinanzierungspläne, um die Abwanderung zu begrenzen. Parallel dazu wuchs das Unternehmensgeschäft mit einem CAGR von 3,51 %, angetrieben durch digitale Fabrikumrüstungen in den Bereichen Halbleiter, Petrochemie und Finanzdienstleistungen. Das Unternehmensportfolio von Chunghwa Telecom verzeichnete im Jahr 2024 einen Anstieg von 10,2 % im Jahresvergleich; IKT-geführte Teilsegmente stiegen um 24,1 %. Far EasTone meldet ebenfalls zweistellige Zuwächse bei Cloud-Kommunikations- und Datenanalyselösungen.

Unternehmenskunden verlangen garantierte Latenz, Cybersicherheitsgarantien und Integration mit Hyperscale-Clouds, was Betreibern ermöglicht, Premium-Monatspauschalen zu berechnen. Offshore-Windparks und inselbasierte Logistikketten schätzen insbesondere Multi-Orbit-Backup-Konnektivität. Fernüberwachung von Betriebstechnologie, AR-gestützte Wartung und Blockchain-gesicherte Lieferkettenüberwachung gehören zu den Pilotprojekten, die 2025 in kommerzielle Verträge umgewandelt werden. In den nächsten fünf Jahren wird der Taiwan Telecom MNO-Marktanteil von Unternehmensanschlüssen voraussichtlich um fast 5 Prozentpunkte steigen, da Branchen ihre Abläufe im Einklang mit staatlich geförderten „Twin Transformation”-Roadmaps digitalisieren. Betreiber, die beratende Vertriebsteams und branchenspezifische Lösungsstacks aufbauen, werden einen überproportionalen Anteil der Ausgaben auf sich vereinen.

Geografische Analyse

Die Bevölkerungsdichte entlang des westlichen Korridors von Taipeh bis Kaohsiung macht über 80 % des landesweiten Datenverkehrs aus und ermöglicht einen effizienten Netz-ROI. Der Wissensökonomie-Kern Nordtaiwans sichert den größten Erlösanteil, angeführt von Regierung, Finanzen und Halbleiterhauptsitzen. Zentraltaiwan, Heimat der Präzisionsmaschinenbaufirmen Taichungs, weist das schnellste Unternehmensdatenwachstum auf, unterstützt durch NCC-Anreize für private 5G-Lizenzen. Die südliche Stadt Kaohsiung, die sich von der Schwerindustrie zur grünen Energie wandelt, zeigt steigende IoT-Konnektivitätsausgaben im Zusammenhang mit Offshore-Windwartungsflotten und intelligenter Hafenlogistik.

Östliche Landkreise weisen unwegsames Gelände und geringe Abonnentenzahlen auf. Hier setzen Betreiber RAN-Sharing ein, um Universaldienstpflichten ohne doppelte Türme zu erfüllen, und erreichten Anfang 2025 eine ländliche 5G-Abdeckung von 95,47 %. Außeninseln – Kinmen, Matsu, Penghu – sind auf einstreckengeführte Unterseekabel angewiesen, die häufig durch Fischereigeräte oder seismische Verschiebungen beschädigt werden. Redundante Mikrowellenrelais und Satellitenstrecken in niedrigen Erdumlaufbahnen sichern diese Kabel nun als Teil des 700-Terminal-Resilienzprogramms des Ministeriums für digitale Angelegenheiten ab.

International laufen fünfzehn Unterseesysteme an Taiwans Westküste zusammen und leiten Hyperscale-Datenverkehr nach Japan, in die Vereinigten Staaten und nach Singapur. Chunghwa Telecoms Beteiligung in Höhe von USD 139,2 Millionen am E2A-Transpazifik-Bau diversifiziert Landepunkte und entlastet Engpasskonzentrationen. Politische Empfindlichkeiten begrenzen die direkte Kapazität zum chinesischen Festland und veranlassen Betreiber, über Hongkong oder Guam umzuleiten. Dieser geopolitische Hintergrund prägt das Investitionskalkül und verstärkt den strategischen Imperativ für Satelliten-Glasfaser-Hybride im Taiwan Telecom MNO-Markt.

Wettbewerbslandschaft

Die Konsolidierung nach Fusionen lässt Chunghwa Telecom, Taiwan Mobile und Far EasTone nahezu die gesamte Abonnentenbasis kontrollieren, was ein enges Oligopol bedeutet. Chunghwa Telecom hält 37,9 % der Anschlüsse und 40,3 % der Erlöse und nutzt umfangreiche Glasfaser, internationale Gateways und beratende Unternehmenstiefe, um die Führungsposition zu behaupten. Taiwan Mobile differenziert sich durch aggressive Fintech-Partnerschaften und gebündelte Streaming-Inhalte, während Far EasTone KI-gestützte Netzoptimierung und Cloud-Contact-Center-Konzepte verfolgt. Der Preiswettbewerb hat sich abgekühlt und wurde durch Erlebnis- und Unternehmensdienstleistungsrennen ersetzt, die einen wertbasierten Wettbewerb unterstreichen.

Vereinbarungen zur gemeinsamen Infrastrukturnutzung nehmen weiter zu. Alle drei Betreiber kofinanzieren die Small-Cell-Verdichtung in Taipehs U-Bahn, um den CAPEX abzusichern, behalten jedoch jeweils unabhängige Spektrumblöcke für die Dienststaffelung. Zu den strategischen Schritten in den Jahren 2024–2025 gehören Taiwan Mobiles Allianz mit Lynk Global für direkten Satelliten-zu-Gerät-Dienst, Far EasTones Edge-Computing-Gemeinschaftsunternehmen mit Microsoft und Chunghwa Telecoms von Ericsson unterstützte 5G-Advanced-Roadmap. Solche Initiativen betonen die Schichtung des Dienst-Stacks statt reine Airtime-Preiskämpfe im Taiwan Telecom MNO-Markt.

Chancen in weißen Flecken drehen sich um privates 5G, sichere IoT-Orchestrierung und satellitengestütztes SD-WAN für exportorientierte KMU. Wettbewerbsbarrieren ergeben sich aus Spektrumbesitz, landesweitem Backhaul und tief verwurzelten Einzelhandelskanälen. Dennoch bleibt die regulatorische Kontrolle aktiv; die NCC legt Qualitätsbenchmarks und Fusionsauflagen fest, die Mid-Band-Spektrumveräußerungen oder MVNO-Kapazitätszuschüsse vorschreiben, wenn sich der Wettbewerb verschlechtert. Insgesamt wird erwartet, dass sich die Taiwan Telecom MNO-Branche zu einem plattformzentrierten Wettbewerb entwickelt, bei dem API-Exposition, Edge-Dienste und Branchenpartnerschaften – nicht bloße Gigabyte-Kontingente – die Marktchancen bestimmen.

Marktführer der Taiwan Telecom MNO-Branche

Chunghwa Telecom (Chunghwa Telecom Co., Ltd.)

Taiwan Mobile Co., Ltd.

Far EasTone Telecommunications Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Taiwan Mobile kooperierte mit Phison zur Integration von NAND-basierten KI-Beschleunigern, wodurch die Kosten für die Bereitstellung privater KI um 90 % gesenkt und die Einführungszeit um 30 Tage verkürzt wurden.

- März 2025: Chunghwa Telecom und Ericsson stellten einen gemeinsamen Rahmen für 5G Advanced und frühe 6G-Feldversuche vor, einschließlich eines auf den Rechtssektor ausgerichteten großen Sprachmodells „Tlibra”.

- März 2025: Chunghwa Telecom unterzeichnete ein Memorandum of Understanding mit Nokia mit dem Ziel eines kommerziellen 6G-Starts bis 2030, mit Schwerpunkt auf KI-nativer Orchestrierung und Multi-Orbit-Integration.

- November 2024: Taiwan Mobile schloss ein Satelliten-zu-Mobilfunk-Memorandum of Understanding mit Lynk Global ab und erweiterte damit die Abdeckung auf maritime und bergige Gebiete.

- November 2024: Nokia erweiterte seinen 5G-Liefervertrag mit Taiwan Mobile und führte Carrier-Aggregation-Funktionen für dicht besiedelte städtische Gebiete ein.

Berichtsumfang des Taiwan Telecom MNO-Marktes

Grundlegende Telekommunikationsdienste umfassen öffentliche Netzinfrastruktur, Datenübertragung und wesentliche Sprachkommunikationsdienste. Dazu gehören Fest- und Mobiltelefondienste, Netz- und Datenkommunikation sowie Informationsdienste. Im taiwanesischen Telekommunikationsmarkt bieten Anbieter verschiedene Dienste an, die Sprache, Video, Internet und Kommunikationsdienste umfassen. Sprachdienste, ob kabelgebunden oder drahtlos, sind ein wesentlicher Bestandteil dieser Angebote und treiben das Marktwachstum in Taiwan voran.

Der Bericht über den taiwanesischen Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Taiwan Telecom MNO-Marktes im Jahr 2026?

Die Größe des Taiwan Telecom MNO-Marktes betrug im Jahr 2026 USD 10,03 Milliarden.

Wie schnell wird der Gesamtmarkt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 3,16 % wächst und bis 2031 USD 11,71 Milliarden erreicht.

Welcher Dienstleistungstyp kontrolliert den größten Erlösanteil?

Daten- und Internetdienste führen mit 54,45 % der Erlöse im Jahr 2025.

Welches Segment wächst am schnellsten?

IoT- und M2M-Verbindungen wachsen bis 2031 mit einem CAGR von 3,27 %.

Wie konzentriert ist der Wettbewerb nach den jüngsten Fusionen?

Drei landesweite Betreiber kontrollieren nun nahezu die gesamte Abonnentenbasis und ergeben eine oligopolistische Marktstruktur.

Warum gewinnen Satellitenstrecken an Aufmerksamkeit?

Taiwans seismisches Risiko und die Anfälligkeit von Unterseekabeln treiben die Nachfrage nach Multi-Orbit-Backup zur Sicherung der internationalen Konnektivität.

Seite zuletzt aktualisiert am: