Telecom Service Assurance Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

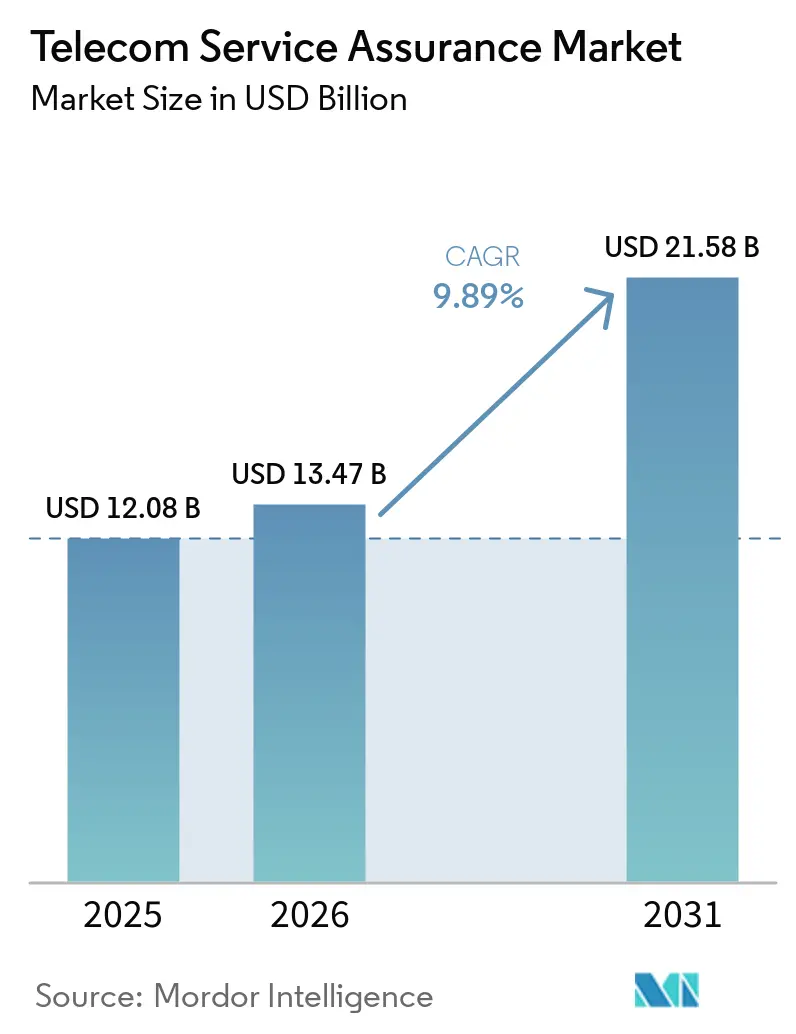

| Marktgröße (2026) | 13.47 Milliarden US-Dollar |

| Marktgröße (2031) | 21.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom Service Assurance Marktanalyse von Mordor Intelligence

Die Marktgröße des Telecom Service Assurance Marktes wurde im Jahr 2025 auf USD 12,08 Milliarden geschätzt und soll von USD 13,47 Milliarden im Jahr 2026 auf USD 21,58 Milliarden bis 2031 wachsen, bei einer CAGR von 9,89 % während des Prognosezeitraums (2026–2031). Betreiber wechseln von reaktiven Break-Fix-Workflows hin zu KI-gesteuerter, geschlossener Qualitätsorchestierung, die 5G-Standalone-Kerne, Open-RAN-Domänen und Multi-Cloud-OSS/BSS-Stacks umfasst, was eine anhaltende Nachfrage nach Plattformen schafft, die Fehler-, Leistungs- und Dienstqualitätsanalysen vereinen. Lösungen blieben 2025 der Umsatzanker, doch verwaltete Dienste skalieren schnell, da mittelständische Betreiber die Integrationskomplexität auslagern. Die Cloud-native Einführung beschleunigt sich ebenfalls, da containerisierte Architekturen elastische Skalierung, schnelle Funktionseinführung und hybride Topologien unterstützen, die Datensouveränitätsregeln einhalten. Die Wettbewerbsintensität ist moderat: Alteingesessene OSS/BSS-Anbieter halten noch etwa die Hälfte der installierten Basis, aber nischenorientierte, API-first-Herausforderer gewinnen Greenfield-Open-RAN-Aufträge, und Hyperscaler integrieren grundlegende Assurance-Tools in umfassendere Automatisierungssuiten, was die Margen eigenständiger Software komprimiert.

Wichtigste Erkenntnisse des Berichts

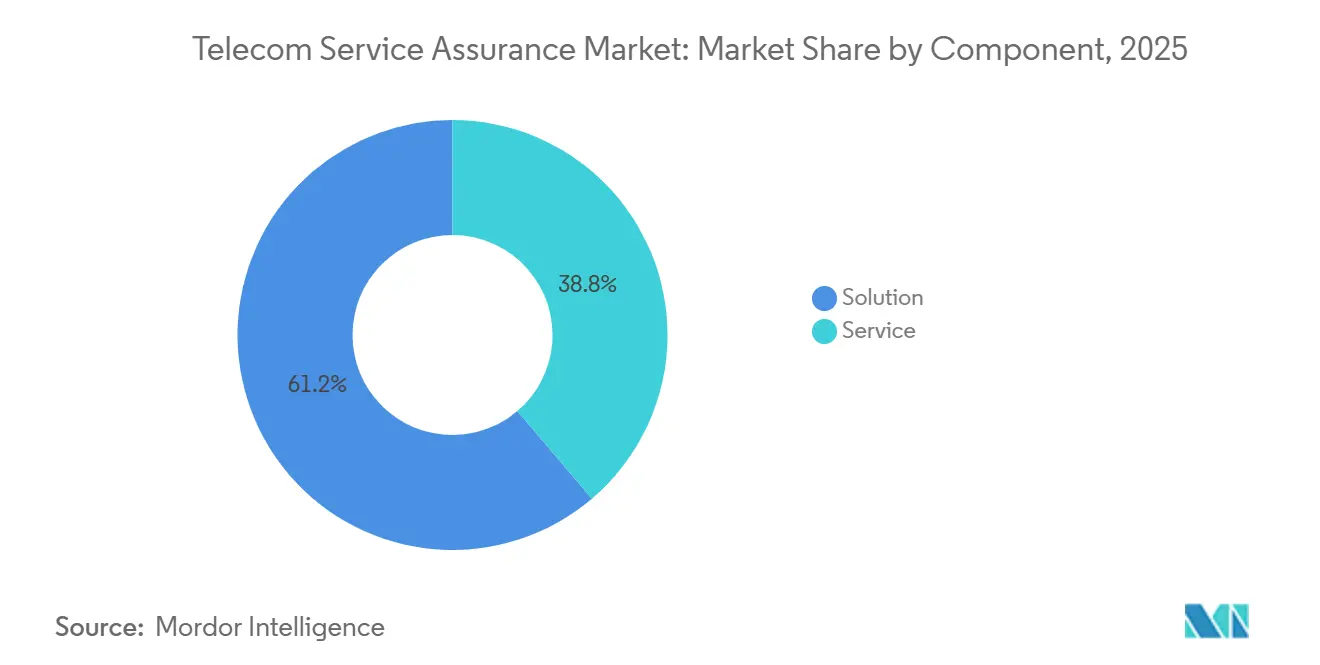

- Nach Komponente entfielen 61,23 % des Umsatzes 2025 auf Lösungen, während verwaltete Dienste bis 2031 mit einer CAGR von 10,23 % wachsen

- Nach Betreibertyp hielten Mobilfunkbetreiber im Jahr 2025 einen Marktanteil von 71,12 % am Telecom Service Assurance Markt und expandieren bis 2031 mit einer CAGR von 10,21 %

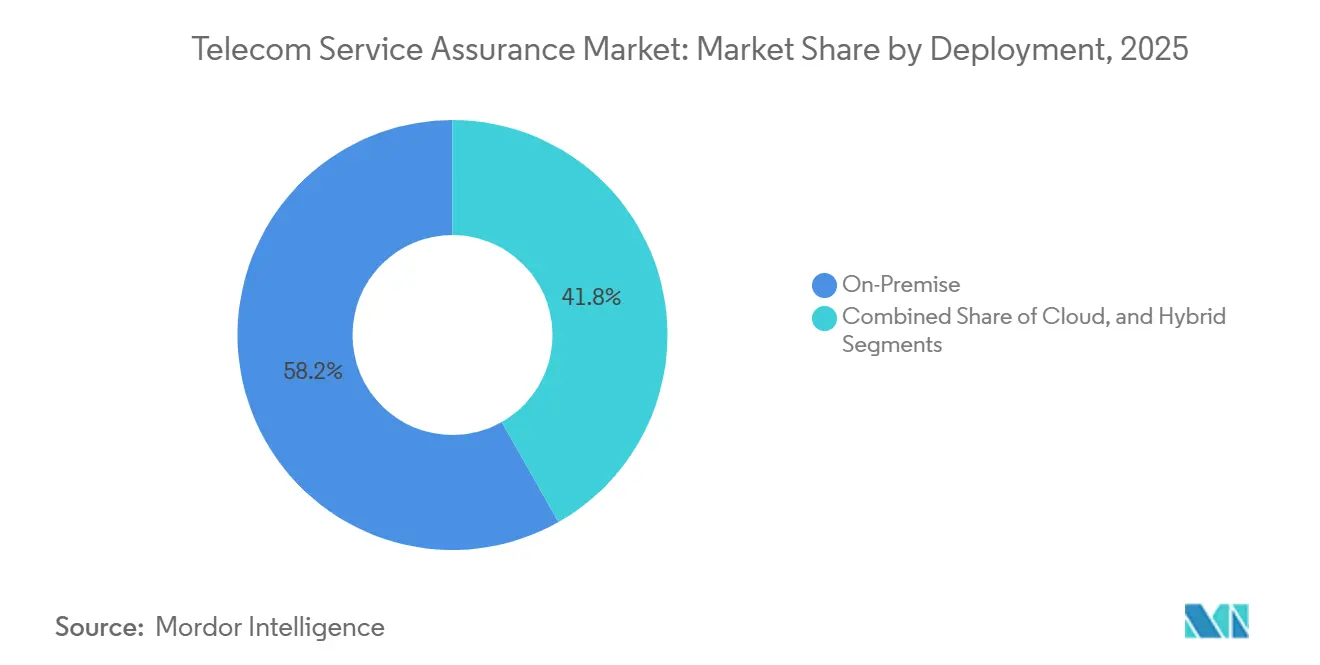

- Nach Bereitstellungsmodus behielten On-Premises-Optionen im Jahr 2025 einen Anteil von 58,21 % an der Telecom Service Assurance Marktgröße, aber Cloud-basierte Modelle sollen bis 2031 mit einer CAGR von 10,36 % wachsen

- Nach Unternehmensgröße entfielen 73,12 % der Ausgaben im Jahr 2025 auf Großunternehmen, während KMU bis 2031 voraussichtlich eine CAGR von 10,14 % verzeichnen werden

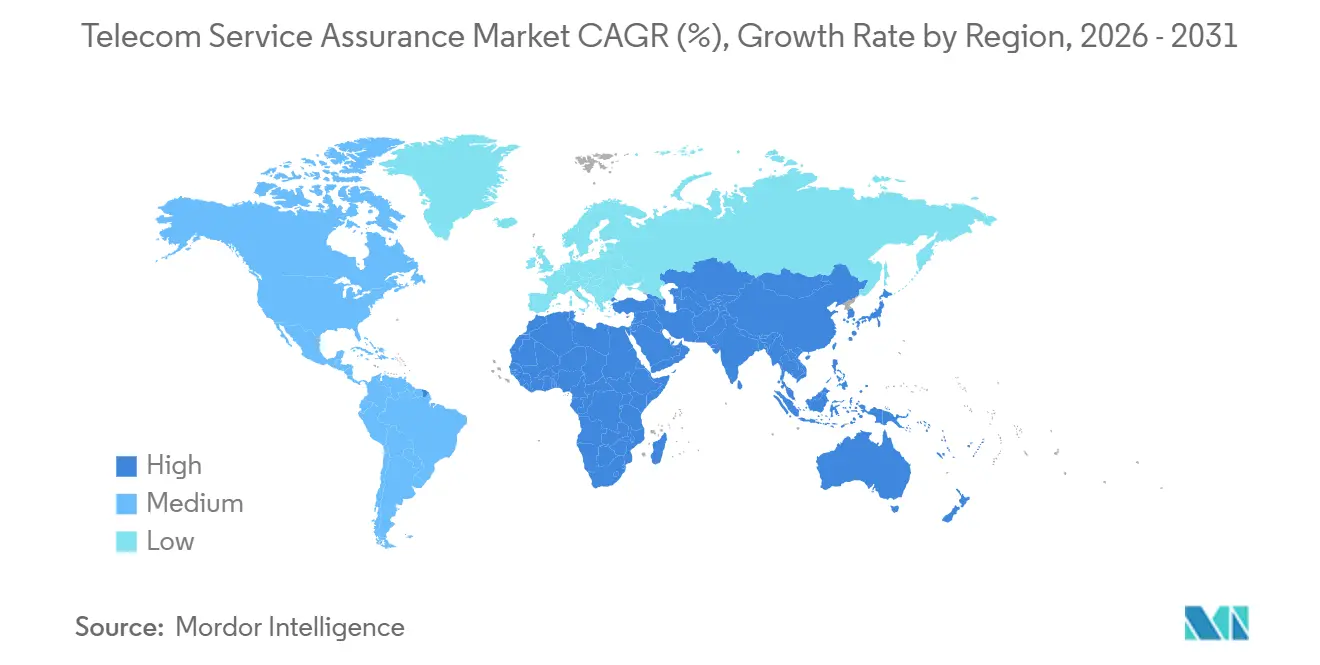

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 37,21 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,78 % bis 2031

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Telecom Service Assurance Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Netzwerken und komplexen Multi-Vendor-Umgebungen | +2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Überwachung der Erlebnisqualität | +2.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Cloud-nativen OSS/BSS-Architekturen | +1.9% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik als schneller Nachfolger | Mittelfristig (2–4 Jahre) |

| Anstieg der mobilen Daten- und IoT-Verkehrsvolumina | +1.7% | Asien-Pazifik als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Energiebewusste Assurance, vorgeschrieben durch Netto-Null-Telko-Roadmaps | +0.9% | Europa regulatorisch getrieben, Nordamerika freiwillig | Langfristig (≥ 4 Jahre) |

| Monetarisierungsgebundene Assurance für 5G-Netzwerk-Slicing-SLAs | +0.8% | Nordamerika und Asien-Pazifik Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Netzwerken und komplexen Multi-Vendor-Umgebungen

5G-Standalone-Kerne und Open-RAN-Architekturen zersplittern Radio-, Transport- und Kernfunktionen auf mehrere Anbieter und zwingen Betreiber, isolierte Slices von Ende zu Ende zu überwachen. China Mobile korrelierte Zähler von Huawei, ZTE und Ericsson über 1,2 Millionen 5G-Standorte hinweg mithilfe von KI-Anomalieerkennung, die anbieterübergreifende Signalisierungsfehler erkennt, bevor es zu Dienstbeeinträchtigungen kommt.[1]China Mobile, „Jahresbericht 2025”, CHINAMOBILELTD.COM Verizons private Unternehmensnetzwerke garantieren eine Verfügbarkeit von 99,999 %, die nur durch geschlossene Assurance-Schleifen erreichbar ist, die Konfigurationsabweichungen automatisch beheben. Betreiber akzeptieren einen Kostenaufschlag von 15–20 % gegenüber integrierten 4G-Stacks, weil die Multi-Vendor-Freiheit die Markteinführungszeit für differenzierte 5G-Slices beschleunigt.

Steigende Nachfrage nach Echtzeit-Überwachung der Erlebnisqualität

Fabrikautomatisierung, autonome Fahrzeugflotten und Nutzer im Bereich der öffentlichen Sicherheit benötigen eine Latenz von unter 10 ms und Sichtbarkeit auf Anwendungsebene, was die Assurance von Netzwerk-KPIs hin zu nutzerzentrierten QoE-Metriken verschiebt. AT&T integriert Sonden, die FirstNet-Einsatzkräfte alarmieren, wenn die Videoqualität unter Schwellenwerte fällt, und unterstützt im Jahr 2025 mehr als 5 Millionen Verbindungen. Die MagentaBusiness-5G-Campus-Netzwerke der Deutschen Telekom bieten Industriekunden APIs, die Produktionsstillstände mit Netzwerkanomalien verknüpfen und die mittlere Reparaturzeit um 40 % reduzieren. Anbieter, die HTTP, Video-MOS und VoIP-Jitter neben traditionellen Zählern verarbeiten können, gewinnen Marktanteile im Telecom Service Assurance Markt.

Zunehmende Einführung von Cloud-nativen OSS/BSS-Architekturen

Containerisierte Microservices ermöglichen es Betreibern, Slice-spezifische Monitore in Minuten hochzufahren und Analysen elastisch zu skalieren, führen jedoch zu Pod-Ebenen-Fehlern, die für Legacy-Tools unsichtbar sind. Telefónicas UNICA Next setzt Assurance als Kubernetes-Dienste ein und reduziert Bereitstellungszyklen von 3 Wochen auf 5 Minuten. Orange reduzierte die Infrastrukturkosten um 30 % durch automatische Skalierung und Auslagerung historischer Analysen in öffentliche Clouds.[2]Orange, „Investorenpräsentation 2025”, ORANGE.COM Hybride Topologien, die Teilnehmerdaten lokal halten und gleichzeitig Rechenkapazität in öffentliche Clouds auslagern, erfordern eine föderierte Orchestrierung und treiben das weitere Wachstum im Telecom Service Assurance Markt voran.

Anstieg der mobilen Daten- und IoT-Verkehrsvolumina

Das globale monatliche mobile Datenvolumen erreichte 2025 140 Exabyte, was die Kapazität belastet und das Überlastungsrisiko erhöht, insbesondere in Video- und Cloud-Gaming-Hotspots. Airtel India gewann innerhalb eines Jahres 50 Millionen 5G-Nutzer und nutzte prädiktive Verkehrsmodellierung, um Überlastungen an Mobilfunkstandorten zu verhindern. IoT-Registrierungen überstiegen 17 Milliarden, wobei NB-IoT-Geräte die Steuerungsebenen belasten; spezialisierte Sonden zur Verfolgung von Verbindungserfolgsraten gewinnen daher an Bedeutung. Proaktives Überlastungsmanagement reduziert die Abwanderung und unterstützt die Expansion des Telecom Service Assurance Marktes in aufstrebenden Regionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten für Legacy-Netzwerke | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken bei Multi-Cloud-Bereitstellungen | -1.1% | Europa DSGVO-getrieben, Nordamerika sektorale Regulierungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich KI-gesteuertes Assurance-Engineering | -0.7% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Governance von API-basierten Open-RAN-Assurance-Standards | -0.5% | Global mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten für Legacy-Netzwerke

Die Nachrüstung von 2G-4G-Geräten mit Cloud-nativen Sonden erfordert Middleware, die proprietäre Protokolle übersetzt, was häufig 20–30 % der Modernisierungsbudgets verschlingt und Projektzeitpläne um bis zu 18 Monate verlängert.[3]Deloitte, „TMT-Prognosen 2025”, DELOITTE.COM Safaricoms KI-Assurance-Overlay auf einem Huawei-zentrierten Netzwerk verzögerte sich um 9 Monate und kostete zusätzliche USD 12 Millionen, weil Legacy-HLRs keine offenen APIs hatten. Viele mittelständische Netzbetreiber verschieben daher Upgrades, was die Marktdurchdringung von Telecom Service Assurance in preissensiblen Regionen verlangsamt.

Datenschutz- und Sicherheitsbedenken bei Multi-Cloud-Bereitstellungen

Die DSGVO schreibt vor, dass Daten von EU-Ansässigen innerhalb des Blocks verbleiben müssen, was hybride Lösungen erschwert, die auf AWS- oder Azure-Analyseknoten im Ausland zurückgreifen. Eine Prüfung des Europäischen Datenschutzausschusses ergab, dass 18 % der europäischen Betreiber versehentlich Anrufdetaildatensätze exportiert hatten, was zu Bußgeldern in Höhe von 47 Millionen EUR (53 Millionen USD) führte.[4]Europäischer Datenschutzausschuss, „Jahresbericht 2025”, EDPB.EUROPA.EU Die Verschlüsselung von Telemetriedatenströmen erhöht die Latenz um 10–15 %, was die Echtzeitziele untergräbt. Ransomware-Angriffe auf OSS/BSS-Datenbanken, darunter der 72-stündige Ausfall von Orange Spain, erhöhen die Vorsicht der Betreiber und dämpfen die Cloud-Adoptionsraten im Telecom Service Assurance-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen als Umsatzanker, verwaltete Dienste beschleunigen sich

Lösungen machten 61,23 % der Ausgaben im Jahr 2025 aus und bleiben das operative Fundament, auf das sich Netzwerkbetriebszentren für Ereigniskorrelation, Ursachenanalyse und KPI-Dashboards stützen. Fehlerbehandlungsmodule dominieren, weil Open RAN das Alarmvolumen im Vergleich zu integriertem RAN verdreifacht und maschinelle Lernfilter zur Rauschunterdrückung erfordert. Leistungsmanagement-Analysen gewinnen an Bedeutung, da Betreiber Durchsatz- und Latenzportale für Unternehmenskunden bereitstellen, was SLA-Streitigkeiten reduziert. Das Dienstqualitätsmanagement verbindet nun Anwendungstelemetrie mit Netzwerkzählern, wie Ericssons Suite zeigt, die YouTube-Pufferungswerte mit RAN-Überlastung abgleicht und damit die Anbieterbindung im Telecom Service Assurance Markt stärkt.

Verwaltete Dienste verzeichneten eine CAGR von 10,23 %, weil Outsourcing CapEx in OpEx umwandelt und knappe KI-Fähigkeiten auf Abruf bereitstellt. Accenture und Infovista garantieren Verfügbarkeits-SLAs und übernehmen das Multi-Vendor-Integrationsrisiko – ein Angebot, das bei lateinamerikanischen und afrikanischen Betreibern Anklang findet, die Schwierigkeiten haben, Datenwissenschaftler einzustellen. Intelligente Assurance-as-a-Service reduziert die mittlere Reparaturzeit in Versuchen von China Telecom und SK Telecom um bis zu 40 %. Der Trend beschleunigt den Wandel im Telecom Service Assurance Markt von Dauerlizenzmodellen hin zu Abonnementmodellen und verändert die Umsatzströme der Anbieter.

Nach Betreibertyp: Mobilfunkdominanz bleibt trotz Festnetz-Mobilfunk-Konvergenz bestehen

Mobilfunkbetreiber hielten 2025 einen Marktanteil von 71,12 % am Telecom Service Assurance Markt, gestützt durch 5G-Slicing, das eine Slice-spezifische SLA-Validierung und Echtzeit-QoE-Analysen vorschreibt. Funkzugangsoptimierungen wie die Beamforming-Abstimmung erfordern Rückkopplungsschleifen im Sekundenbruchteil, die Festbreitbandumgebungen selten benötigen. Festnetzbetreiber modernisieren jedoch ihre Assurance, um Glasfaserausbauten und Wholesale-Bitstrom-Dienste zu unterstützen, wobei ähnliche KI-Toolkits mit längeren Abfrageintervallen eingesetzt werden.

Die Konvergenz verwischt die Grenzen: Verizons 5G-Home-Produkt bündelt drahtlosen Festnetzzugang mit Mobilfunktarifen und erfordert einheitliche Dashboards, die Indoor-Router-KPIs mit der Backhaul-Gesundheit von Makrozellen korrelieren. Kabelbetreiber wie Comcast überwachen DOCSIS-Modems und CBRS-Smallcells über einen einzigen Data Lake, wodurch Silos aufgebrochen und Technikerfahrten reduziert werden. Diese einheitliche Sichtweise stärkt die Wachstumsdynamik des Telecom Service Assurance Marktes, da Betreiber eine Plattformkonsolidierung anstreben.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden, hybride Modelle entstehen

On-Premises-Bereitstellungen behielten 2025 einen Anteil von 58,21 %, da Betreiber die lokale Kontrolle über Teilnehmerdaten und deterministische Latenz bevorzugen. Dennoch expandiert Cloud-native Assurance mit einer CAGR von 10,36 %, da Container-Orchestrierung, CI/CD-Pipelines und verwaltete Kubernetes-Dienste Migrationshürden senken. Amdocs und Nokia liefern nun SaaS-Varianten, die auf Azure oder AWS gehostet werden, was die Funktionsgeschwindigkeit erhöht und Upgrade-Fenster von vierteljährlich auf wöchentlich reduziert.

Hybride Designs dominieren Greenfield-5G-Ausbauten: Vodafone verarbeitet Streaming-Telemetrie aus Latenzgründen in On-Premises-Clustern, archiviert historische Daten jedoch in AWS Glacier und senkt so die Infrastrukturkosten um 25 %. Souveräne Cloud-Angebote wie die Open Telekom Cloud der Deutschen Telekom zerstreuen Bedenken hinsichtlich des Datensitzes und liefern gleichzeitig elastische Rechenkapazität. Die Flexibilität der hybriden Bereitstellung unterstützt den mittelfristigen Schwung des Telecom Service Assurance Marktes, insbesondere in Rechtsordnungen mit strengen Datenschutzvorschriften.

Nach Unternehmensgröße: Große Netzbetreiber führen, KMU setzen auf verwaltete Dienste

Tier-1-Netzbetreiber machten 2025 73,12 % des Umsatzes aus, da ihre Netzwerke Telemetrie im Petabyte-Maßstab erzeugen, die maßgeschneiderte Hochverfügbarkeits-Assurance-Cluster erfordert. China Mobile integriert Ericsson- und Nokia-Stacks über benutzerdefinierte Middleware – ein mehrjähriges Projekt, das für die meisten kleinen Betreiber unerreichbar ist. Im Gegensatz dazu sollen KMU bis 2031 eine CAGR von 10,14 % erzielen, indem sie mandantenfähige, nutzungsbasierte Modelle von MYCOM OSI oder Infovista einsetzen und dabei 80 % der Premium-Funktionen zu etwa einem Drittel der Kosten nutzen.

Millicom's Tigo lagerte die Assurance an IBM in neun lateinamerikanischen Märkten aus und ermöglichte so vorausschauende Wartung ohne eigene Datenwissenschaftler. Der Fachkräftemangel verstärkt die Attraktivität verwalteter Dienste und lenkt inkrementelle Ausgaben in den Telecom Service Assurance Markt, insbesondere in Südamerika und Subsahara-Afrika.

Geografische Analyse

Nordamerika hielt 2025 37,21 % des globalen Umsatzes, bedingt durch groß angelegte 5G-Unternehmensausbauten und regulatorische Fördermittel wie den USD 9 Milliarden umfassenden Rural-5G-Fonds der FCC. Verizons 5G Edge, gemeinsam mit AWS Wavelength betrieben, erfordert eine Echtzeit-Korrelation von Edge-Computing-Latenz und RAN-Gesundheit, um die Anforderungen von Entwicklern autonomer Fahrzeuge zu erfüllen. AT&Ts FirstNet nutzt durchgängige QoE-Sonden, um missionskritische Videoströme aufrechtzuerhalten, was ein Assurance-Budget von USD 400 Millionen rechtfertigt. Kanadas Rogers investierte CAD 150 Millionen (USD 111 Millionen) in KI-Analysen nach einem Ausfall im Jahr 2022, der Überwachungslücken aufdeckte, während Mexikos América Móvil Cloud-native Bereitstellungen priorisiert, um mit dem schnellen Teilnehmerwachstum Schritt zu halten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,78 %, gestützt durch Chinas Trio staatlicher Netzbetreiber, die jeweils Hunderttausende von 5G-Makrozellen installieren. Indiens Airtel und Jio speisen nun Milliarden von Zählern pro Stunde in KI-Engines ein, um die Dienstqualität für Teilnehmerbasen von über 400 Millionen aufrechtzuerhalten. NTT DoCoMo aus Japan arbeitet mit Rakuten Mobile an Open-RAN-Assurance zusammen und validiert API-gesteuerte Telemetrie-Pipelines. Südkorea integriert Stromverbrauchsanalysen, um Klimaneutralitätsziele zu erreichen, während Australiens Telstra vorausschauende Wartung an abgelegenen Bergbaustandorten einsetzt. Verwaltete Dienste florieren in Südostasien, da Singtel, AIS und Globe Telecom dem Fachkräftemangel begegnen, indem sie an regionale Systemintegratoren auslagern.

Europas regulatorischer Mix aus DSGVO und Netto-Null-Verpflichtungen prägt die Beschaffung. Vodafone korreliert die Verkehrsweiterleitung mit dem Kilowattstundenverbrauch, um sein Scope-3-Ziel für 2040 voranzutreiben, während die Deutsche Telekom Echtzeit-APIs bereitstellt, die Fertigungskunden mit Produktionskennzahlen verknüpfen. Oranges automatische Skalierung reduzierte die Assurance-Kosten um 30 % und inspiriert Nachahmer unter kleineren Betreibern. Der Nahe Osten finanziert Smart-City-Megaprojekte wie Saudi-Arabiens NEOM und drängt STC und Zain dazu, ultrazuverlässige Konnektivität zu garantieren. Afrikas MTN und Safaricom setzen auf schlanke verwaltete Dienste, um 4G und 5G in unterversorgte Regionen auszuweiten, mit Fokus auf kosteneffiziente Fehler- und Leistungsüberwachung, die auf bescheidener Hardware lauffähig ist. Südamerikas Telefónica und Claro modernisieren die Assurance zur Unterstützung der Glasfaserdurchdringung und verbinden On-Premises-Kontrolle mit Cloud-Elastizität, um Währungsvolatilität zu bewältigen.

Wettbewerbslandschaft

Der Telecom Service Assurance Markt ist mäßig konzentriert: Ericsson, Nokia, Huawei, Amdocs und Cisco erfassen etwa 45–50 % des globalen Umsatzes, sehen sich jedoch einer Erosion ausgesetzt, da leichtgewichtige, API-first-Herausforderer Open-RAN- und Cloud-native Chancen adressieren. Etablierte Anbieter nutzen große installierte OSS/BSS-Basen und bündeln Assurance in umfassendere Automatisierungsportfolios, während RADCOM und MYCOM OSI Greenfield-Aufträge gewinnen, indem sie containerisierte Sonden in Tagen statt Monaten bereitstellen.

Der strategische Fokus folgt drei Wegen. Erstens horizontale Integration: Ericsson nutzte die Übernahme von Vonage, um programmierbare APIs bereitzustellen, die es Unternehmen ermöglichen, die SLA-Validierung zu automatisieren. Zweitens vertikale Spezialisierung: Nokia hat mehr als 200 Patente in KI-gesteuerter Fehlerkorrelation und energiebewusster Analytik angesammelt und bereitet sich darauf vor, geistiges Eigentum zu lizenzieren, wenn Betreiber maschinelles Lernen einsetzen. Drittens geografische Expansion über verwaltete Dienste: Accenture und Infovista sichern mehrjährige Verträge, die definierte Verfügbarkeit garantieren und Qualifikationslücken für mittelständische Betreiber schließen.

Hyperscaler wie AWS, Microsoft und Google integrieren grundlegende Sichtbarkeit in Telekommunikations-Cloud-Stacks und zwingen reine Softwareanbieter, die Wertschöpfungskette in Richtung prädiktiver Analysen und geschäftlicher Erkenntnisse zu erklimmen. Startups wie Mavenir und Parallel Wireless führen disaggregierte Sonden ein, die auf einzelne Open-RAN-Komponenten abgestimmt sind, und stellen die Wirtschaftlichkeit monolithischer Suiten in Frage. Die Einhaltung von 3GPP- und O-RAN-Spezifikationen ist nun ein Ausschlusskriterium in Ausschreibungen, wobei Betreiber Multi-Vendor-Interoperabilität bevorzugen, um neue Abhängigkeiten zu vermeiden, was Anbieter-Roadmaps beeinflusst und die Dynamik im Telecom Service Assurance Markt aufrechterhält.

Führende Unternehmen im Telecom Service Assurance Markt

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Ltd.

NEC Corporation

Hewlett Packard Enterprise Development LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nokia stellte seine KI-gestützte Netzwerk-Assurance-Suite vor, die generative KI für automatisierte Ursachenanalyse und vorausschauende Wartung über 5G-Standalone- und Open-RAN-Bereitstellungen hinweg integriert.

- Dezember 2025: Ericsson schloss die Übernahme der Service-Assurance-Sparte von Mavenir für USD 320 Millionen ab und stärkte damit Cloud-native Fähigkeiten für disaggregiertes RAN.

- November 2025: Amdocs ging eine Partnerschaft mit Microsoft Azure ein, um SaaS-basierte Service Assurance bereitzustellen, die elastisch skaliert und KI-Analysen integriert.

- Oktober 2025: VIAVI Solutions stellte eine 5G-Netzwerk-Slicing-Assurance-Plattform vor, die Slice-spezifische SLA-Sichtbarkeit und Echtzeit-QoE-Dashboards bietet.

Globaler Telecom Service Assurance Marktbericht – Umfang

Der Telecom Service Assurance Marktbericht ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Betreibertyp (Mobilfunk, Festnetz), Bereitstellungsmodus (On-Premises, Cloud, Hybrid), Unternehmensgröße (Groß, KMU) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Fehlermanagement |

| Leistungsmanagement | |

| Dienstqualitätsmanagement | |

| Intelligente Assurance und Analytik | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Mobilfunkbetreiber |

| Festnetzbetreiber |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Fehlermanagement |

| Leistungsmanagement | ||

| Dienstqualitätsmanagement | ||

| Intelligente Assurance und Analytik | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Betreibertyp | Mobilfunkbetreiber | |

| Festnetzbetreiber | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Telecom Service Assurance Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 21,58 Milliarden erreicht und ab 2026 mit einer CAGR von 9,89 % wächst.

Welche Region wird beim Ausgabenwachstum für Service Assurance am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 10,78 % erzielen, angeführt von massiven 5G-Ausbauten in China und Indien.

Warum gewinnen verwaltete Dienste bei mittelständischen Betreibern an Bedeutung?

Sie wandeln CapEx in OpEx um, stellen knappe KI-Fähigkeiten bereit und garantieren Verfügbarkeits-SLAs, was das Integrationsrisiko für Netzbetreiber mit begrenztem Personal reduziert.

Was treibt die Einführung von Cloud-nativer Assurance voran?

Containerisierte Architekturen ermöglichen elastische Skalierung, schnelle Funktionsveröffentlichungen und hybride Bereitstellungen, die Datensouveränitätsgesetze einhalten.

Wie beeinflussen energiebewusste Module Kaufentscheidungen in Europa?

Netto-Null-Verpflichtungen veranlassen Betreiber, Plattformen auszuwählen, die den Datenverkehr mit dem Stromverbrauch korrelieren und Kilowattstunden pro Gigabyte optimieren.

Welches Bereitstellungsmodell dominiert heute?

On-Premises führt noch mit einem Anteil von 58,21 %, aber hybride und reine Cloud-Modelle erodieren diesen Vorsprung schnell, da der 5G-Datenverkehr steigt.

Seite zuletzt aktualisiert am: