Telekommunikationsturmmarkt Vereinigte Staaten – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.34 Milliarden US-Dollar |

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommunikationsturmmarkts Vereinigte Staaten von Mordor Intelligence

Die Größe des US-amerikanischen Telekommunikationsturmmarkts wird voraussichtlich von 7,34 Milliarden USD im Jahr 2025 auf 7,63 Milliarden USD im Jahr 2026 steigen und bis 2031 9,01 Milliarden USD erreichen, mit einer CAGR von 3,38 % über den Zeitraum 2026–2031. Bundesweite Breitbandfördermittel, der Ausbau des 5G-Mittelband-Spektrums und die zunehmende Verlagerung hin zur Turmkolokation sind die primären Kräfte, die diese stetige Entwicklung unterstützen. Betreiber lenken Kapital in Richtung Verdichtung auf Leasingbasis um, was den Neubau von Standorten dämpft und gleichzeitig die Belegungsquoten an bestehenden Standorten erhöht. Politische Reformen der Nationalen Telekommunikations- und Informationsbehörde und der Bundesbehörde für Kommunikation haben Genehmigungsfristen verkürzt, ländliche Fördermittel für drahtlosen Festnetzzugang erschlossen und lokale Standortgebühren gesenkt – all dies stimuliert die inkrementelle Nachfrage nach Turmmieten in unterversorgten Regionen. Gleichzeitig verlagern erneuerbare Energievorschriften, die in neue Hauptmietverträge eingebettet sind, die Investitionsausgaben in Richtung Solar-plus-Batterie-Nachrüstungen, die die Betriebszuverlässigkeit verbessern und zusätzliche Einnahmequellen für Eigentümer schaffen.

Wichtigste Erkenntnisse des Berichts

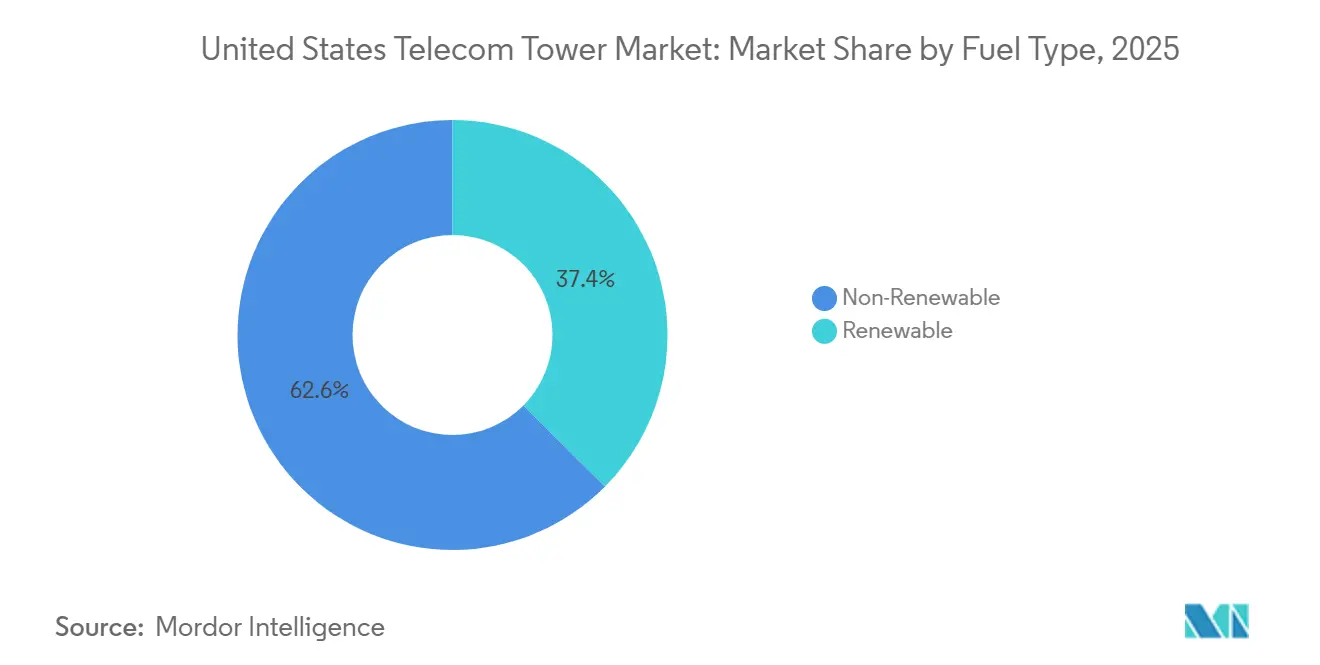

- Nach Kraftstofftyp hielten nicht erneuerbare Systeme im Jahr 2025 einen Marktanteil von 62,56 % am US-amerikanischen Telekommunikationsturmmarkt, während erneuerbar betriebene Türme bis 2031 voraussichtlich mit einer CAGR von 3,96 % wachsen werden.

- Nach Turmdesign dominierten Monopolstrukturen im Jahr 2025 mit einem Anteil von 59,62 %, während Tarnmaste bis 2031 das schnellste Wachstum mit einer CAGR von 4,37 % verzeichnen sollen.

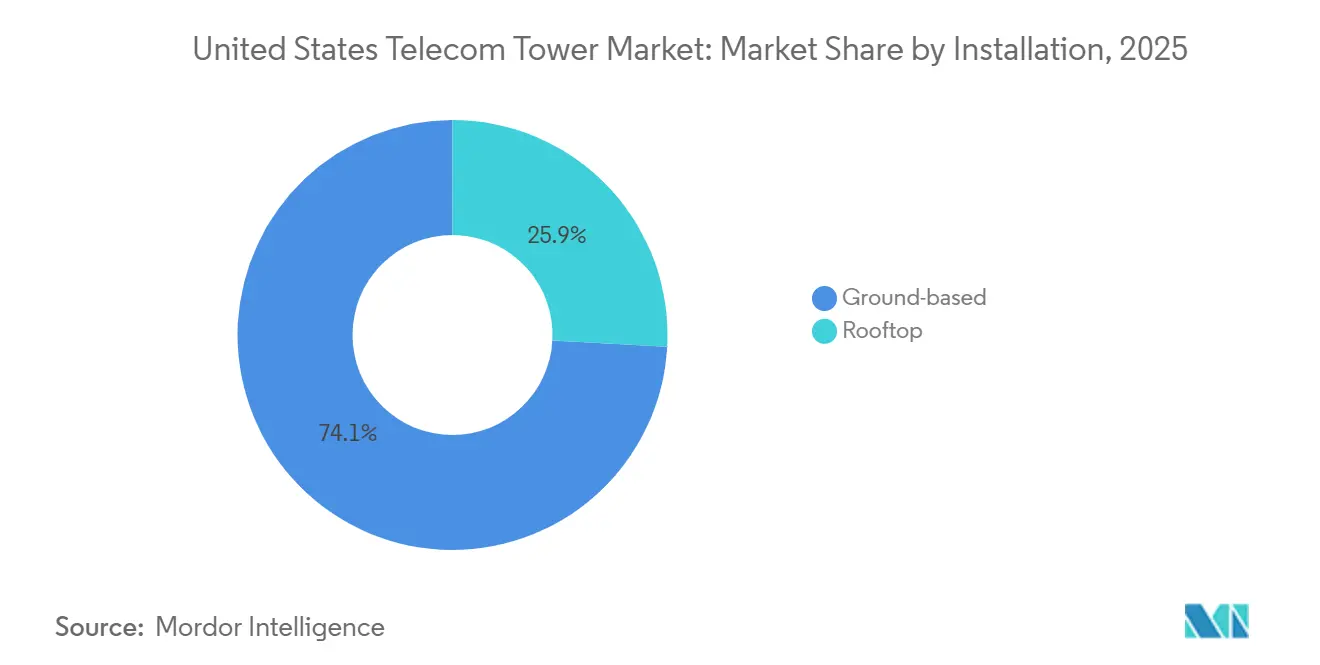

- Nach Installation wird für Tarnmaste bis 2031 eine CAGR von 4,37 % prognostiziert – das schnellste Wachstum unter allen Strukturtypen. Dachstandorte machten im Jahr 2025 25,87 % der Marktgröße des US-amerikanischen Telekommunikationsturmmarkts aus und wachsen bis 2031 mit einer CAGR von 4,18 %.

- Nach Eigentümerschaft dominierten privat geführte Anlagen im Jahr 2025 mit einem Anteil von 74,92 %, während dieses Eigentümersegment bis 2031 voraussichtlich jährlich um 3,49 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Telekommunikationsturmmarkts Vereinigte Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Welle der 5G-Mittelband- und C-Band-Verdichtung | +0.9% | Top 50 Metropolstatistische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum bei den Abonnentenzielen für drahtlosen Festnetzzugang | +0.7% | Ländliche und stadtrandnahe BEAD-förderfähige Gebiete | Mittelfristig (2–4 Jahre) |

| Ländliche Breitbandfördermittel aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz | +0.6% | BEAD-geförderte Bundesstaaten und Stammesgebiete | Mittelfristig (2–4 Jahre) |

| Beschleunigter Turmkolokation zum Ausgleich von Investitionsausgabenbeschränkungen der Betreiber | +0.5% | National, insbesondere Standorte, die durch Hauptmietverträge abgedeckt sind | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der IRS-Bonusabschreibung für Turmaufrüstungen | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Aufhebung überhöhter lokaler Standortgebühren durch die Bundesbehörde für Kommunikation | +0.4% | Metropolstatistische Gebiete mit hohem Wachstum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Welle der 5G-Mittelband- und C-Band-Verdichtung

Verizons Abschluss von 90 % der C-Band-Abdeckung bis Ende 2025 hinterlässt noch lokale Kapazitätslücken, was den Betreiber dazu veranlasst, inkrementellen Platz auf Tausenden von Makrostandorten zu mieten.[1]Verizon Communications Inc., "Investor Relations – Prognose 2026," VERIZON.COM T-Mobiles umfangreicherer 2,5-GHz-Bestand erfordert weniger Türme und schafft ein asymmetrisches Wettbewerbsumfeld, das AT&T und Verizon unter Druck setzt, Mieter an bestehenden Strukturen hinzuzufügen, anstatt neue Bauten zu finanzieren. Betreiber, die bei Auktion 110 Lizenzen im Bereich 3,45–3,55 GHz erworben haben, müssen bis 2027 gestaffelte Ausbauziele erfüllen, was eine zweite Verdichtungswelle in die Umsatzpipelines der Turmunternehmen einbettet. Hauptmietvertragsänderungen enthalten nun Eskalationsklauseln, die die Mieten erhöhen, wenn Lizenznehmer zusätzliche Funkgeräte in Betrieb nehmen, sodass Eigentümer Wert vorziehen können. Der Verdichtungsdruck ist in den wichtigsten städtischen Korridoren am stärksten, wo die Bevölkerungsdichte den wirtschaftlichen Fall für einen vierten oder fünften Mieter pro Struktur begründet.

Rasantes Wachstum bei den Abonnentenzielen für drahtlosen Festnetzzugang

Verizon meldete zum Jahresende 2025 5,7 Millionen Leitungen für drahtlosen Festnetzzugang, und das Management strebt bis 2027 9 Millionen an, was Tausende inkrementeller Dach- und Monopolmietverträge in stadtrandnahen Landkreisen impliziert. Die Entscheidung der Nationalen Telekommunikations- und Informationsbehörde vom Juni 2025, drahtlose Festnetzlösungen gleichwertig mit Glasfaser zu behandeln, erschloss 42,45 Milliarden USD an BEAD-Fördermitteln und beschleunigte Betreibergebote in kostenintensiven ländlichen Gebieten.[2]Nationale Telekommunikations- und Informationsbehörde, "BEAD-Programmaktualisierungen," NTIA.GOV Turmunternehmen haben darauf reagiert, indem sie Grundstücke in förderfähigen Gebieten Monate vor der Finalisierung der Projektvergaben durch staatliche Breitbandbehörden optioniert haben, um Anlagen für die Betreibermiete vorab zu positionieren. In Montana und Wyoming, wo Glasfaserleitungen mehr als 50.000 USD pro Stück kosten können, gewinnen Funkvorschläge nun die Mehrheit der staatlichen Bewertungsmatrizen, was einen mittelfristigen Mietanstieg garantiert, sobald Fördermittel in Baubeginne umgewandelt werden. Die Dynamik verbindet öffentliches Kapital mit privatem Turmimmobilienvermögen, um die digitale Kluft im ländlichen Raum zu schließen.

Ländliche Breitbandfördermittel aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz

Bundesstaaten wie Louisiana, West Virginia und Mississippi kontrollieren gemeinsam mehr als 5 Milliarden USD an BEAD-Mitteln und priorisieren turmbasierte Festfunkgebote gegenüber langsameren Glasfaseralternativen. Gemeinsame Einreichungen von Turmbetreibern, Elektrokooperativen und regionalen Internetdienstanbietern versprechen schlüsselfertige Bauten, die die Geschwindigkeits- und Latenzanforderungen des Gesetzes erfüllen und gleichzeitig die Bereitstellungszyklen verkürzen. Dennoch überschneiden sich Turmbauzeiten mit dem Mittelstrecken-Förderprogramm, dessen 12-monatiger Rückstand bei Umweltprüfungen Backhaul-Projekte verlangsamt, die ländliche Mobilfunkstandorte versorgen. Die Fristregeln der Bundesbehörde für Kommunikation vom September 2025 schreiben 60-tägige Prüfungen für Kolokationen und 90-tägige Fristen für neue Türme vor, was eine wesentliche bürokratische Verzögerung beseitigt.[3]Bundesbehörde für Kommunikation, "Auktion 110 Zusammenfassung," FCC.GOV Wenn Bundesstaaten ab 2026 Baumeilensteine erreichen, wird der US-amerikanische Telekommunikationsturmmarkt langfristige Mieteinnahmen aus einem einmaligen Zufluss bundesstaatlicher Subventionen ernten.

Beschleunigter Turmkolokation zum Ausgleich von Investitionsausgabenbeschränkungen der Betreiber

Verizon reduzierte seine Netzwerkinvestitionsausgaben für 2026 auf einen Bereich von 16 Milliarden USD bis 16,5 Milliarden USD und nannte dabei offen die Kolokation als Mittel zur Kostensenkung ohne Abstriche bei der Abdeckung. AT&Ts Hauptmietvertrag mit Crown Castle umfasst 40.000 Türme und ermöglicht es dem Betreiber, Funkgeräte gegen monatliche Gebühren hinzuzufügen, die 30 %–40 % unter den Kosten eines Neubaus liegen.[4]Crown Castle Inc., "Investorenpräsentation Q4 2024," CROWNCASTLE.COM Die branchenweiten drahtlosen Investitionsausgaben sanken 2024 auf 32,4 Milliarden USD, den niedrigsten Stand seit sechs Jahren, aber die Belegungsquoten bei Portfoliotürmen stiegen im gleichen Zeitraum von 2,4 auf 2,6. Für Turmunternehmen erzielen Kolokationsänderungen Bruttomargen von 70 %–80 % und erfordern marginalen Kapitaleinsatz, was ein über der Inflation liegendes Umsatzwachstum an bestehenden Standorten unterstützt. Das Modell hängt von der Vorhersehbarkeit der Mieteskalationsklauseln ab, die Turmimmobilien-Investmentfonds nun auf 3 %–4 % jährlich festsetzen, um sich gegen höhere Zinsaufwendungen abzusichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kommunale Höhenbeschränkungen unter 45 Metern | -0.4% | San Francisco, Boulder, Portland, wohlhabende Vorstadtbezirke | Langfristig (≥ 4 Jahre) |

| Erhöhte Kapitalkosten bei Leitzinsen über 4,75 % | -0.6% | National, betrifft fremdfinanzierte Portfolioakquisitionen | Kurzfristig (≤ 2 Jahre) |

| Abschnitt-232-Stahlzölle auf Turmmaterialien | -0.3% | National, besonders ausgeprägt bei Gitter- und abgespannten Strukturen | Mittelfristig (2–4 Jahre) |

| CBRS-Entlastungsstrategien von Kabelanbietern und MVNOs | -0.2% | Dichte städtische Kerne, Hochhaus-Wohnkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Höhenbeschränkungen unter 45 Metern

Bebauungspläne in Städten wie San Francisco begrenzen neue Türme auf 12–20 Meter, weit unter dem optimalen Bereich von 37–55 Metern für die Mittelband-Ausbreitung, was Betreiber dazu zwingt, auf Dachmietverträge oder Kleinzellen-Knoten zurückzugreifen. Boulder setzt in historischen Bezirken eine Grenze von etwa 11 Metern durch, was die Mietprämien für Tarn- oder Dachalternativen im Vergleich zu Standardbodenstandorten um bis zu 70 % erhöht. Da die Anordnung der Bundesbehörde für Kommunikation von 2025 die lokale Zuständigkeit für Höhen- und Abstandsregeln beibehielt, bleibt diese Einschränkung auf unbestimmte Zeit bestehen. Turmunternehmen setzen nun Fahnenmasten, Kirchturmspitzen und Kunstbaumtarnungen ein, die jeweils 75.000–150.000 USD zu den Standortkosten hinzufügen, um Baugenehmigungen zu erhalten. Der Kompromiss ist eine ungünstige Netzwerkgeometrie, da ein 12-Meter-Tarnstandort weniger als einen halben Kilometer Radius abdeckt und damit viel mehr Standorte erforderlich sind, um denselben Versorgungsbereich wie ein einzelner Monopolmast zu erreichen.

Erhöhte Kapitalkosten bei Leitzinsen über 4,75 Prozent

Die US-Notenbank hielt ihr Zielband nahe 4,75 %–5,00 % bis 2025, was die gewichteten durchschnittlichen Schuldenkosten von American Tower auf 3,8 % trieb, ein Anstieg um 90 Basispunkte gegenüber 2022. Crown Castles Verschuldungsgrad erreichte das 5,2-fache des EBITDA und näherte sich damit Covenant-Obergrenzen, die zusätzliche Kreditaufnahmen für Akquisitionen behindern. Ein Anstieg der Zinsen um 100 Basispunkte reduziert den Nettogegenwartswert des Portfolios um 8 %–12 %, was die Geld-Brief-Spannen zwischen Verkäufern und Käufern aus dem Gleichgewicht gebracht und mehrere größere Transaktionen im Jahr 2025 ins Stocken gebracht hat. Private Betreiber wie Vertical Bridge und Phoenix Tower International zahlen weitere 150–200 Basispunkte über Investment-Grade-Peers, was die Sensitivität gegenüber Staatsanleiherenditen verstärkt. Terminmarktkurven implizieren nun nur eine moderate Lockerung um 75–100 Basispunkte bis 2027, was nicht ausreicht, um den Dealflow auf dem Niveau von 2021 vollständig wiederherzustellen. Infolgedessen verschieben einige Betreiber Sale-Leaseback-Prozesse, was das Angebot an neuem Inventar für Investoren kurzfristig einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Erneuerbare Energien überholen netzgebundene Generatoren

Erneuerbar betriebene Standorte machten im Jahr 2025 etwa 37,44 % der Marktgröße des US-amerikanischen Telekommunikationsturmmarkts aus und sollen bis 2031 mit einer CAGR von 3,96 % wachsen. American Tower hat sich verpflichtet, den Anteil erneuerbarer Energien in seinem inländischen Portfolio von 22 % im Jahr 2024 auf 60 % bis 2030 zu steigern – ein Plan, der auf Tausenden von Solar-plus-Batterie-Nachrüstungen basiert. Crown Castle rüstet 500 Standorte pro Jahr um und verfolgt einen ähnlichen Emissionspfad, wobei es von sinkenden Lithium-Ionen-Batteriekosten profitiert, die nun unter 150 USD pro Kilowattstunde liegen. Zwei Hindernisse bremsen den Schwung. Erstens erstrecken sich Netzanschlusswartelisten in Kalifornien und Texas auf bis zu 24 Monate, was die Netzeinspeisung verzögert, die die Projektökonomie unterstützt. Zweitens erfordern Waldbrandzonen zusätzliche Genehmigungen für Batterieenergiespeicher, was den Bauzeitplänen weitere drei bis sechs Monate hinzufügt. Trotz dieser Reibungspunkte sind Betreiber bereit, 10 %–15 % Mietprämien für kohlenstoffarme Türme zu zahlen, um unternehmerische Nachhaltigkeitsziele zu erfüllen, was die Renditeprofile für Portfolioeigentümer verbessert. Sollte der Kongress die 30-prozentige Solarinvestitionssteuerermäßigung über 2032 hinaus verlängern, könnte der Anteil erneuerbarer Energien das heutige Prognoseband überschreiten und das Gesamtwachstum des US-amerikanischen Telekommunikationsturmmarkts über die Basisprognosen hinaus steigern.

Nicht erneuerbare Systeme, die mit 62,56 % der Installationen im Jahr 2025 noch dominieren, werden mit einer langsameren Rate von 3,38 % wachsen. Dieselredundanz bleibt in hurrikangefährdeten Golfmärkten entscheidend, und Erdgas-Mikroturbinen bieten Kostenvorteile dort, wo Strom günstig ist. Dennoch verstärken bevorstehende Kohlenstoffoffenlegungsregeln der US-Börsenaufsichtsbehörde den Druck auf Betreiber, auf grüne Energiequellen umzusteigen. Im Prognosezeitraum ist die Kostenparität zwischen Dieselaggregaten und Solar-Batterie-Hybriden wahrscheinlich, sobald Kraftstofflogistikprämien berücksichtigt werden, was die Voraussetzungen dafür schafft, dass erneuerbare Lösungen jedes Jahr inkrementellen Marktanteil gewinnen. Damit wird die Energiestrategie zu einem Wettbewerbsdifferenziator für Turmeigentümer, die nachhaltigkeitsorientierte Mieter umwerben.

Nach Turmtyp: Tarnformate steigen in zonenrechtlich eingeschränkten Postleitzahlgebieten stark an

Monopolstrukturen machten im Jahr 2025 59,62 % des Marktanteils des US-amerikanischen Telekommunikationsturmmarkts aus, dank Bodenflächen von 6–9 Metern, die die Grundstücksakquisition vereinfachen. Gittermaste bleiben das Arbeitstier in ländlichen Gebieten, wo Wind- und Eislasten die Integrität einzelner Masten herausfordern, aber ihr Anteil liegt bei etwa 25 % und ist stagnierend bis rückläufig. Abgespannte Konstruktionen, günstiger zu errichten, aber flächenintensiv, konzentrieren sich im Mittleren Westen und in den Plains-Staaten und repräsentieren etwa 10 % des Gesamtbestands. Der Wachstumsausreißer ist die Tarnkategorie mit einer prognostizierten CAGR von 4,37 % bis 2031. Eine einzelne Fahnenmast-Tarnung kostet 200.000–300.000 USD, etwa 60 % mehr als ein Standardmonopolmast, dennoch genehmigen Kommunen diese Strukturen innerhalb von sechs bis neun Monaten gegenüber bis zu 18 Monaten für nicht getarnte Alternativen.

Dish Wireless veranschaulicht den strukturellen Wandel. Von seinen 18.000 Open-RAN-Standorten, die sich Ende 2025 im Bau befanden, nutzen 60 % Tarn- oder Dachformate, die auf leichteren Funkgeräten und virtualisierten Basisband-Einheiten basieren. Kommunen in Kalifornien, Florida und New York haben ästhetische Wirkungsbewertungen kodifiziert, die effektiv Tarnlösungen über 15 Meter vorschreiben und die Einführung modularer Bausätze mit Kunstästen, Verkleidungen und Rindenpaneelen beschleunigen. Da jeder Tarnstandort einen reduzierten Radius abdeckt, steigt die Turmanzahl pro Quadratkilometer, was die Mietgeschwindigkeit für Eigentümer-Betreiber erhöht. In wohlhabenden Vororten, wo Immobilienwerte heftigen Gemeinschaftswiderstand auslösen, budgetieren Betreiber zunehmend für höhere Tarnkosten, um regulatorische Sicherheit zu gewährleisten, und festigen damit das überdurchschnittliche Wachstumsmuster des Segments innerhalb des breiteren US-amerikanischen Telekommunikationsturmmarkts.

Nach Installation: Dachstandorte erschließen städtische Verdichtungsökonomie

Bodengebundene Anlagen dominieren noch immer mit 74,13 % der Installationen im Jahr 2025, aber Dachknoten zeigen die stärkste Dynamik und wachsen bis 2031 jährlich um 4,18 %. Ein Dachmietvertrag in der Innenstadt von Los Angeles kostet 20.000–40.000 USD pro Jahr, was die Bodenstandortmieten um bis zu 60 % unterbietet und 100.000–200.000 USD an Fundamentkosten vermeidet. Strukturelle Nachrüstungen stellen einen Engpass dar. Gebäude, die vor 2000 errichtet wurden, können oft keine Mehrträger-Lasten von 2.300–4.500 Kilogramm tragen und erfordern Stahlrahmen-Verstärkungen, die die Projektzeitpläne um drei bis vier Monate verlängern. Ingenieure mindern das Gewicht durch die Verwendung von Verbundhalterungen und modularen Unterkünften, die Lasten auf mehrere Durchdringungspunkte verteilen und die Einzelpunktbelastung um bis zu 40 % reduzieren.

Die Dachökonomie floriert dort, wo der Abstand zwischen Standorten unter einem halben Kilometer liegt, wie in Manhattans Midtown-Korridoren oder Chicagos Loop – Umgebungen, in denen Grundstücke knapp oder als Wohngebiet ausgewiesen sind. AT&T gab bekannt, dass Dächer 18 % seiner Ergänzungen im Jahr 2024 ausmachten, ein Anstieg um sechs Prozentpunkte in zwei Jahren. Kommunale Reformen, die in der Fristanordnung der Bundesbehörde für Kommunikation von 2025 eingeführt wurden, zielen darauf ab, die Dachkolokation zu vereinfachen, schnellere Genehmigungszyklen zu versprechen und Eigentümer zu incentivieren, Gebäude mit Glasfaser- und Stromsteigleitungen vorzuverkabeln. Da städtische Grundstücksknappheit auf 5G-Kapazitätserfordernisse trifft, werden Dächer weiterhin Marktanteile gewinnen, insbesondere sobald integrierte Edge-Computing-Schränke Türme in Mikro-Rechenzentrum-Hubs für latenzempfindliche Anwendungen verwandeln.

Nach Eigentümerschaft: Private Portfolios konsolidieren sich, während Betreiber Altanlagen monetarisieren

Private Unternehmen kontrollierten im Jahr 2025 74,92 % der Marktgröße des US-amerikanischen Telekommunikationsturmmarkts und sollen bis 2031 mit 3,49 % wachsen. Der Haupttreiber ist Verizons Verkauf von 6.339 Türmen für 2,8 Milliarden USD an Vertical Bridge im Juni 2025, ein Geschäft, das Verizons Eigentumsbestand unter 5.000 senkte und Kapital für Glasfaser- und Spektrumprioritäten freisetzte. AT&T hat seine Bereitschaft signalisiert, zu ähnlichen Konditionen zu transagieren, sollten Bewertungsmultiplikatoren seine Renditeschwellen erfüllen. Joint Ventures mit Versorgungsunternehmen und Verkehrsbehörden füllen ebenfalls die Pipeline; Phoenix Tower International monetarisierte 2024 150 Fernwirk- und Datenfernübertragungstürme einer Midwest-Kooperative – eine Vorlage, die bald in anderen Bundesstaaten repliziert werden soll.

Der betreibergeführte Bestand ist auf etwa 15 % des adressierbaren Bestands geschrumpft, hauptsächlich konzentriert bei ländlichen Betreibern, für die Leaseback-Zahlungen den Bilanznutzen eines Verkaufs überwiegen. Gleichzeitig bieten Immobilien-Investmentfonds-Strukturen steuerlich begünstigte Abschreibungen und Zugang zu öffentlichem Marktkapital, das die Roll-up-Ökonomie beschleunigt. Sollte der Kongress Abschreibungspläne ändern oder Turmanlagen neu klassifizieren, könnte das Monetarisierungstempo nachlassen, aber keine aktive Gesetzgebung bedroht diese Kalkulation Stand Anfang 2026. In Ermangelung einer Steuerreform wird die US-amerikanische Telekommunikationsturmbranche weiterhin auf eine privatdominierte Eigentümerstruktur zusteuern, die Skaleneffekte und Verhandlungsmacht bei einer Handvoll nationaler Vermieter konzentriert.

Geografische Analyse

Regionale Nachfragemuster im US-amerikanischen Telekommunikationsturmmarkt teilen sich entlang städtisch-ländlicher und Küsten-Inland-Linien auf. Die pazifischen und atlantischen Küstenregionen erfassen den Großteil neuer Tarn- und Dachmietverträge, was dichten Zonenrestriktionen und hohen Spektrumswerten pro Megahertz und Einwohner entspricht. Der Mittlere Westen und die Great Plains hingegen verlassen sich auf Gitter- und abgespannte Konstruktionen, die Signale über flacheres Gelände bei niedrigeren Belegungsquoten übertragen. Südliche Bundesstaaten absorbieren erhebliche Turmnachfrage im Zusammenhang mit Hurrikan-Resilienz-Upgrades, was Eigentümer dazu veranlasst, Standorte mit verstärkten Fundamenten und redundanten Stromsystemen zu sichern.

Im Nordost-Korridor stiegen Dachinstallationen stark an, da historische Bezirke bodengebundenen Monopolmasten widerstehen. Manhattan allein verzeichnete im Jahr 2025 mehr als 700 Dachänderungen, was Abstände zwischen Standorten von unter 150 Metern widerspiegelt, die für den C-Band-Durchsatz erforderlich sind. Die mittelatlantischen Märkte Washington-Baltimore und Philadelphia behielten gesunde Kolokationspipelines bei, gestützt durch Bandbreitenanforderungen von Bundesbehörden und robuste Unternehmens-Privatnetzwerkprojekte. Umgekehrt begrenzen das schwächere Bevölkerungswachstum und strengere Denkmalschutzvorschriften in Neuengland neue Anträge und verlagern Einnahmen in Richtung änderungsgetriebener Mieterhöhungen.

Der Südosten zeigt gemischte Dynamiken. Florida setzt Windlastvorschriften durch, die Monopol- und Tarndesigns begünstigen, während Georgia und die Carolinas BEAD-Mittel nutzen, um Festfunk-Ausbauten in unterversorgten ländlichen Landkreisen zu unterstützen. Texas verankert das Südwest-Segment, wo Bevölkerungszuflüsse in Energiekorridoren Makroabdeckungsbedarf erzeugen, aber auch die Dacherweiterung in Hochhaus-Clustern in Austin und Dallas ankurbeln. Die Rocky-Mountain-Region kämpft mit Genehmigungen auf Bundesland, was die mittleren Projektzeitpläne auf 14–18 Monate verlängert, obwohl Breitband-Eigenkapitalfördermittel schrittweise Stammesreservate für Neubauten erschließen.

Der obere Mittlere Westen, dominiert von landwirtschaftlichen Flächennutzungen, bleibt eine Hochburg für abgespannte Türme, die mehr als 90 Meter aufragen – ein Kompromiss, der den Radius maximiert und gleichzeitig die Standortanzahl minimiert. Raue Winterklimata veranlassen Betreiber zur Gitter-Redundanz, was das Kapital pro Standort erhöht, aber die Anzahl der landesweit erforderlichen Bauten senkt. Pazifische Nordwest-Jurisdiktionen wie Portland und Seattle setzen strenge Höhenbeschränkungen durch, was die Kleinzellen-Verdichtung katalysiert und unbeabsichtigt die Makro-Mietgeschwindigkeit dämpft. Schließlich profitieren Alaska, Montana und Wyoming überproportional von der flexiblen Technologieempfehlung der Nationalen Telekommunikations- und Informationsbehörde, da Funkgebote Glasfaser in staatlichen Bewertungsrubriken übertreffen, die Baugeschwindigkeit und Kosten pro Haushalt priorisieren. In jeder Geografie üben bundesweite Fristanordnungsreformen Druck auf Kommunen aus, Anträge innerhalb kodifizierter Fristen zu bearbeiten, was die Nachfrage- und Angebotsschleife im gesamten US-amerikanischen Telekommunikationsturmmarkt strafft.

Wettbewerbslandschaft

American Tower, Crown Castle und SBA Communications halten gemeinsam knapp unter 70 % der privat geführten Standorte und ergeben ein moderat konzentriertes Feld, in dem Größe Verhandlungsmacht erzeugt. Ihre Dominanz beruht auf landesweiten Grundstücksmietvorlagen, firmeneigenen Standortakquisitionsteams und jahrzehntelangen Betreiberbeziehungen. Dennoch nutzen private Herausforderer wie Vertical Bridge und Phoenix Tower International agile Kapitalstrukturen und opportunistische Sale-Leaseback-Geschäfte, um in Nischenkorridoren Marktanteile zu gewinnen. Wettbewerbliche Brennpunkte umfassen Verlängerungsverhandlungen, bei denen Turmvermieter Mieteskalationen von 5 %–7 % anstreben, während der Widerstand der Betreiber darauf abzielt, Erhöhungen nahe der Verbraucherpreisinflation zu begrenzen.

Auch die Technologiestrategie trennt das Feld. Crown Castles Glasfaser-zu-Turm-Netzwerk, das mehr als 40.000 Standorte umfasst, unterstützt Niedriglatenz-Angebote, die 8 %–12 % Preisaufschläge gegenüber Mikrowellen-abhängigen Wettbewerbern erzielen. American Towers Fahrplan für erneuerbare Energien spricht nachhaltigkeitsorientierte Betreiber an, die Scope-2-Emissionsreduzierungen in Lieferkettenoffenlegungen anstreben. SBA Communications setzt Data-Science-Modellierung ein, um den Kolokationserfolg vorherzusagen und Bau-zu-Umsatz-Zyklen zu verkürzen – eine Taktik, die risikokapitalfinanzierte Festfunk-Startups anzieht. Das kombinierte Top-5-Portfolio überschreitet 120.000 inländische Türme, doch etwa 35.000 weitere Standorte befinden sich noch in den Händen von Versorgungsunternehmen, Verkehrsbehörden und ländlichen Kooperativen, was latentes Akquisitionspotenzial darstellt, sobald sich Zinsspreads normalisieren.

Dish Wireless bringt eine disruptive Komponente ein. Sein Open-RAN-Einsatz verwendet leichtere Funkgeräte und zentralisierte virtualisierte Basisband-Einheiten, die eine Platzierung auf Tarnfahnenmasten und Dächern ermöglichen, die traditionelle Monopolmaste strukturell nicht tragen können. Kabelanbieter stärken unterdessen Citizens-Broadband-Radio-Service-Kleinzellen-Netze, die Datenverkehr auslagern und die Makroturmauslastung in dichten Wohnkorridoren geringfügig reduzieren. Darüber hinaus reduzieren lokale Regierungen, die 45-Meter-Höhenbeschränkungen auferlegen, das adressierbare Turmvolumen effektiv, was verteilte Antennen- und Neutral-Host-Geschäftsmodelle als Substitute entstehen lässt. Trotz dieser Drücke steigen die Belegungsquoten in bevölkerungsreichen Zonen weiter an, was sicherstellt, dass der US-amerikanische Telekommunikationsturmmarkt eine widerstandsfähige, wenn auch sich entwickelnde Gewinnstruktur beibehält.

Marktführer des Telekommunikationsturmmarkts Vereinigte Staaten

American Tower Corporation

Crown Castle Inc.

SBA Communications Corp.

Vertical Bridge, REIT, LLC

Phoenix Tower International (PTI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: American Tower schloss eine Partnerschaft mit einem Entwickler für erneuerbare Energien, um 1.200 Standorte in Texas und Kalifornien bis Ende 2027 mit Solar-plus-Batterie-Systemen auszustatten, mit dem Ziel einer 40-prozentigen Durchdringung erneuerbarer Energien in diesen Bundesstaaten.

- Dezember 2025: Crown Castle erwarb 450 Kleinzellen-Knoten, darunter 130 Kilometer Glasfaser-Wegerechte im Großraum Chicago, und stärkte damit das dichte städtische Dienstleistungsangebot.

- November 2025: T-Mobile führte 2.800 Turmmietvertragsänderungen durch, um Mittelband-Massive-MIMO-Funkgeräte hinzuzufügen, und erhöhte die mittleren Download-Geschwindigkeiten in betroffenen Gebieten um bis zu 40 %.

- September 2025: Die Bundesbehörde für Kommunikation genehmigte endgültige Regeln, die Turmstandortprüfungen auf 60 Tage für Kolokationen und 90 Tage für Neubauten begrenzen, mit automatischen Genehmigungsfiktion-Bestimmungen.

Berichtsumfang des Telekommunikationsturmmarkts Vereinigte Staaten

Ein Telekommunikationsturm bezeichnet verschiedene Turmtypen wie Monopolmaste, Dreifachpole, Gittermaste, abgespannte Maste, selbsttragende Türme, Masten, Stangen oder ähnliche Strukturen. Diese Türme werden genutzt, um eine oder mehrere Telekommunikationsantennen für den Funkverkehr zu tragen. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und können auch einen Geräteunterstand mit elektronischen Geräten haben. Diese Türme sind nicht dauerhaft besetzt und benötigen nur gelegentliche Wartung.

Die Studie verfolgt die Telekommunikationsturmlandschaft in den USA hinsichtlich Turmanzahl, Eigentümertyp und Art der Energiequelle. Zusätzlich zu den wichtigsten Marktkennzahlen werden wir auch die Trends zu folgenden Themen abdecken: demografische Merkmale von Telekommunikationsturmkletterern in den USA; Abdeckung der Rolle von Dienstleistungsanbietern und der spezifischen Programme, die von den Netzwerkanbietern in Auftrag gegeben wurden; sowie wichtige Vorschriften und Kontrollen zur Minderung der Umwelt- und Sicherheitsregulierungslandschaft.

Der Bericht über den US-amerikanischen Telekommunikationsturmmarkt ist segmentiert nach Kraftstofftyp (Erneuerbar und Nicht-Erneuerbar), Turmtyp (Gittermast, Abgespannter Mast, Monopolmast und Tarnmast), Installation (Dachinstallation und Bodeninstallation), Eigentümerschaft (Betreibergeführt, Joint Venture, Privatgeführt und MNO-Eigenbestand) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erneuerbar betrieben |

| Nicht erneuerbar betrieben |

| Gittermast |

| Abgespannter Mast |

| Monopolmast |

| Tarnmast |

| Dachinstallation |

| Bodeninstallation |

| Betreibergeführt |

| Joint Venture |

| Privatgeführt |

| MNO-Eigenbestand |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Nicht erneuerbar betrieben | |

| Nach Turmtyp | Gittermast |

| Abgespannter Mast | |

| Monopolmast | |

| Tarnmast | |

| Nach Installation | Dachinstallation |

| Bodeninstallation | |

| Nach Eigentümerschaft | Betreibergeführt |

| Joint Venture | |

| Privatgeführt | |

| MNO-Eigenbestand |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Telekommunikationsturmmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 7,63 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 9,01 Milliarden USD zu erreichen.

Welche Faktoren treiben neue Turmvermietungen in den nächsten zwei Jahren an?

5G-Mittelband-Verdichtung, BEAD-geförderte Festfunk-Ausbauten und Fristanordnungsreformen der Bundesbehörde für Kommunikation treiben die unmittelbare Mieternachfrage an.

Warum gewinnen Dachinstallationen an Beliebtheit?

Dächer umgehen kostspielige Grundstückskäufe, verkürzen Genehmigungszyklen und entsprechen dem dichten städtischen Abdeckungsbedarf, bei dem Abstände zwischen Standorten unter 0,5 Kilometern bleiben müssen.

Wie werden höhere Zinssätze Turmakquisitionen beeinflussen?

Erhöhte Kreditkosten weiten die Geld-Brief-Spannen aus, verzögern große Portfoliogeschäfte und erhöhen die erforderlichen Renditen für fremdfinanzierte Käufer.

Welches Turmdesign wächst bis 2031 am schnellsten?

Tarnstrukturen, einschließlich Fahnenmasten und Baumtarnungen, sollen mit einer CAGR von 4,37 % wachsen und damit Monopol- und Gitteralternativen übertreffen.

Welcher Anteil der Standorte nutzt heute erneuerbare Energie?

Erneuerbar betriebene Standorte repräsentieren im Jahr 2025 etwa 37 % der Installationen, wobei Portfolioeigentümer bis 2030 60 % oder mehr anstreben.

Seite zuletzt aktualisiert am: