Größe und Marktanteil des Hongkong-Telekommunikationsmarkts für MNO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.73 Milliarden US-Dollar |

| Marktgröße (2026) | 10.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkong-Telekommunikationsmarkts für MNO durch Mordor Intelligence

Die Größe des Hongkong-Telekommunikationsmarkts für MNO wurde im Jahr 2025 auf 10,73 Milliarden USD geschätzt und wird voraussichtlich von 10,93 Milliarden USD im Jahr 2026 auf 11,98 Milliarden USD bis 2031 wachsen, mit einer CAGR von 1,86 % während des Prognosezeitraums (2026–2031).

Die gesättigte Teilnehmerbasis Hongkongs – die Mobilfunkdurchdringung übersteigt 300 % – verlagert das Wachstum weg von der Kundenakquise hin zu datenbasierten Mehrwertdiensten, privaten 5G-Unternehmenslösungen und grenzüberschreitenden Roaming-Paketen. Die Netzbetreiber priorisieren die Verdichtung des 5G-Netzes, Edge-Computing und die API-Exposition, um Ultra-Niedriglatenz-Anwendungen zu monetarisieren, während sie gleichzeitig die Inflation der Energiekosten und spektrumbezogene Kapitalabflüsse bewältigen. Regulatorische Anreize wie Steuerabzüge auf Spektrumgebühren und eine transparente Auktionspipeline stärken die Kapitalausgabendisziplin, während der Wettbewerb durch rein digitale MVNOs den Preisdruck bei Einstiegstarifen verschärft. Strategische Vermögensverkäufe und gezielte Akquisitionen veranschaulichen, wie Netzbetreiber Bilanzkapazität freisetzen, um Infrastruktur-Upgrades zu finanzieren und die nächste Welle der Unternehmensnachfrage zu bedienen.

Wichtigste Erkenntnisse des Berichts

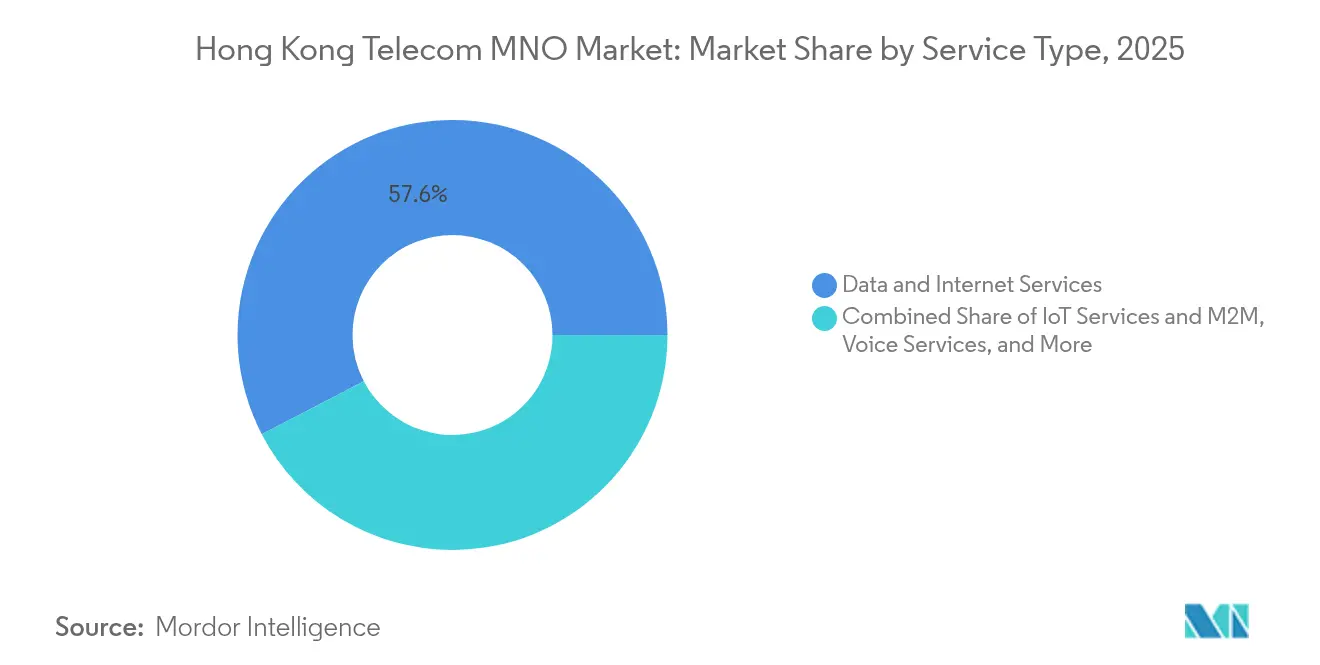

- Nach Servicetyp führten Daten- und Internetdienste mit einem Umsatzanteil von 57,63 % im Jahr 2025; IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 1,93 % wachsen.

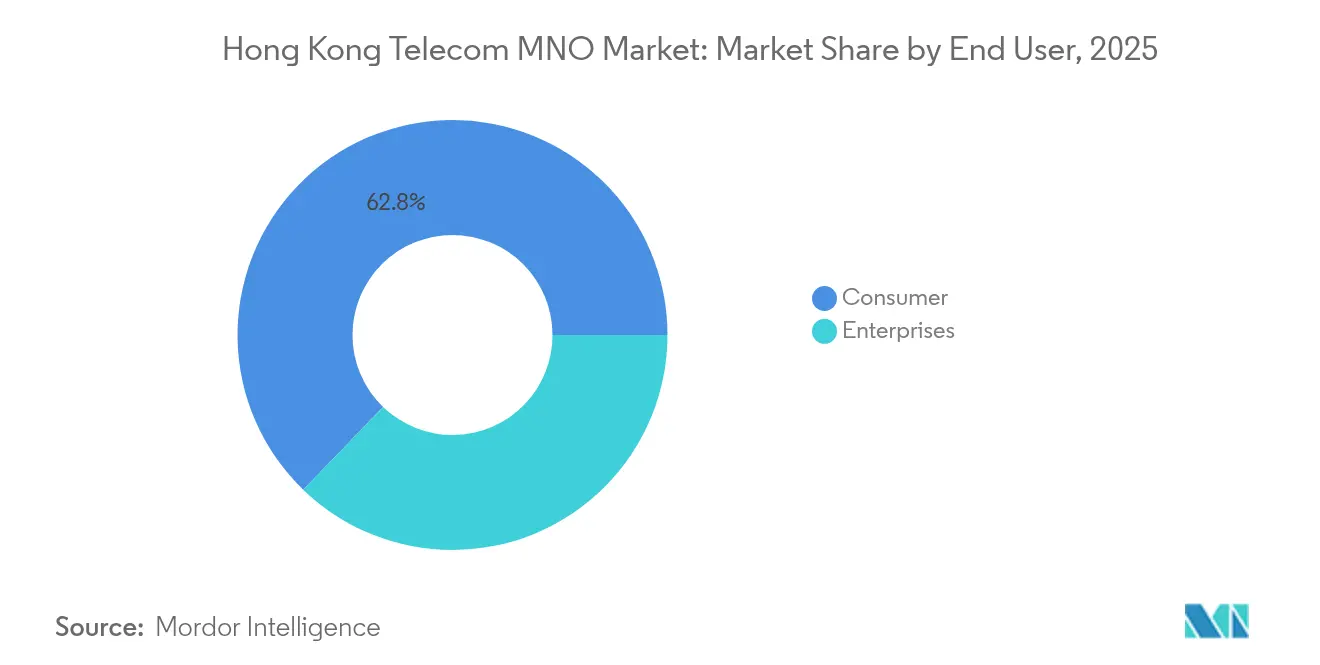

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Marktanteil von 62,78 % am Hongkong-Telekommunikationsmarkt für MNO, während das Unternehmenssegment bis 2031 voraussichtlich mit einer CAGR von 2,09 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hongkong-Telekommunikationsmarkts für MNO

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Einführung beschleunigt den Anstieg des Daten-ARPU | +0.4% | Hongkong SVR, Greater Bay Area | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach privatem 5G und IoT-Konnektivität | +0.3% | Hongkong SVR, Festlandchina | Langfristig (≥ 4 Jahre) |

| Starker Anstieg des OTT-Video- und Cloud-Gaming-Datenverkehrs | +0.2% | Hongkong SVR | Kurzfristig (≤ 2 Jahre) |

| GBA-grenzüberschreitende Roaming-Pakete steigern die Nutzung | +0.2% | Korridor der Greater Bay Area | Mittelfristig (2–4 Jahre) |

| Staatliche Green-Net-Anreize reduzieren Betriebskosten | +0.1% | Hongkong SVR | Langfristig (≥ 4 Jahre) |

| Monetarisierungsmöglichkeiten durch Open-Gateway-API | +0.1% | Hongkong SVR, regional | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Einführung beschleunigt den Anstieg des Daten-ARPU

Alle vier Netzbetreiber haben eine 5G-Bevölkerungsabdeckung von über 99 % überschritten und ermöglichen damit eine abgestufte Preisgestaltung basierend auf Geschwindigkeit, Latenz und garantierten Netzwerk-Slices.[1]Paul Rainford, „Hutchison präsentiert 3,1 Gbps bei 5G-Advanced-Test”, LIGHTREADING.COM HKT meldete 1,571 Millionen 5G-Abonnenten, 46 % seiner Postpaid-Basis, bis Mitte 2024, während Hutchison eine Paketdurchdringung von 54 % erreichte, was eine rasche Migration weg von Legacy-Diensten signalisiert.[2]HKT hat eine Smartphone-POS-App für Händler eingeführt und damit die Einnahmen aus Fintech-Diensten ausgebaut. HKT.COM.Die Verlagerung unterstützt Premium-Tarife für immersives Video, AR-Navigation und Echtzeit-Analysen, die auf 3-Gbps-Download-Raten angewiesen sind, die an Veranstaltungsorten wie dem Hongkong Exhibition Center demonstriert wurden. Mit der Einführung von 5G-Advanced-Funktionen erwarten die Netzbetreiber zweistellige Steigerungen beim durchschnittlichen Datenverbrauch pro Nutzer, was der ARPU-Erosion durch Einstiegstarife entgegenwirkt. Die kurzfristige Monetarisierung stammt größtenteils von hochwertigen Kunden, doch das Netzwerk-Slicing positioniert Netzbetreiber dazu, maßgeschneiderte latenzempfindliche Dienste für Unternehmen über den Prognosezeitraum zu skalieren.

Unternehmensnachfrage nach privatem 5G und IoT-Konnektivität

Die digitale Transformation in den Bereichen Finanzen, Logistik und Versorgungswirtschaft erschließt mehrjährige Verträge für dedizierte 5G-Netze, die Durchsatz, Latenz und Sicherheit garantieren. Das Trägheitsnavigationssystem von China Mobile Hong Kong für die Feuerwehrabteilung und die Robotik-Zusammenarbeit von HK Electric mit Hutchison demonstrieren hochzuverlässige Anwendungsfälle mit geringer Latenz. Das Unternehmenswachstum mit einer CAGR von 2,15 % übertrifft den breiteren Hongkong-Telekommunikationsmarkt für MNO, da Unternehmen Aufpreise für verwaltete Konnektivität, Edge-Computing und Cybersicherheitspakete zahlen. Netzbetreiber nutzen Netzwerk-Slicing, um datensouveräne Umgebungen bereitzustellen, und schaffen so wiederkehrende Einnahmequellen, die den flachen Verbraucher-ARPU ausgleichen. Der dichte Fertigungsstandort der Greater Bay Area vergrößert die adressierbare Nachfrage und stärkt den langfristigen Beitrag von Unternehmensdiensten zum Umsatzwachstum.

Starker Anstieg des OTT-Video- und Cloud-Gaming-Datenverkehrs

Over-the-Top-Video und Cloud-Gaming dominieren den Downstream-Datenverkehr, wobei Ericsson einen überproportionalen Uplink-Bedarf durch KI-gestützte Video-Assistenten und nutzergenerierte immersive Inhalte prognostiziert. [3]Ericsson Mobility Report 2025, „KI-Videodynamik”, ERICSSON.COMDie adressierbare Werbeplattform von Now TV nutzt Netzwerkanalysen, um personalisierte Inhalte bereitzustellen und zusätzliche Einnahmeschichten für 5G-fähige Multicast-Dienste hinzuzufügen. Datenverkehrsprofile erfordern zunehmend symmetrische Bandbreite und Ultra-Niedriglatenz, was Netzbetreiber dazu zwingt, Backhaul aufzurüsten und in Mobile-Edge-Computing-Knoten zu investieren. Während die Kosten der Spektrumabschreibung die Margen belasten, unterstützen bandbreitenhungrige Anwendungen eine abgestufte Preisgestaltung, die den ARPU stabilisieren kann. Da KI-gesteuerte Videoerstellung in das Mainstream-Verbraucherverhalten einzieht, erwarten Netzbetreiber einen deutlichen Sprung im Datenverbrauch, der eine beschleunigte Verdichtung von Small-Cell-Standorten in der dichten städtischen Landschaft Hongkongs erfordert.

GBA-grenzüberschreitende Roaming-Pakete steigern die Nutzung

Der grenzüberschreitende Reiseverkehr erholte sich nach der Wiedereröffnung nach der Pandemie stark und steigerte Hutchisons Roaming-Einnahmen um 30 % auf 684 Millionen HKD (88 Millionen USD) im Jahr 2024. Chinas Genehmigung des 5G-Netzwerk-übergreifenden Roamings unter seinen vier nationalen Netzbetreibern bildet die Grundlage für eine nahtlose Konnektivität für Touristen und Geschäftsreisende. Hongkong-Netzbetreiber bündeln Festlandsdaten-Kontingente mit lokalen Tarifen, um Rechnungsschocks zu reduzieren und höhere Nutzungsmuster anzuregen. Das Greater-Bay-Area-Integrationsprogramm positioniert Hongkong als Konnektivitätszentrum und steigert die Attraktivität des Hongkong-Telekommunikationsmarkts für MNO für multinationale Unternehmen, die garantierte Serviceniveaus über Grenzen hinweg benötigen. Mittelfristige Gewinne entstehen durch den Upselling von Roaming-Pässen und eingebetteten SIM-Profilen, die vorhandene Netzwerkressourcen ohne proportionalen zusätzlichen Kapitalaufwand nutzen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SIM-Penetrationssättigung begrenzt das Abonnentenwachstum | -0.3% | Hongkong SVR | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch MVNOs erodiert den ARPU | -0.2% | Hongkong SVR | Mittelfristig (2–4 Jahre) |

| Steigende Energietarife für dichte 5G-Netze | -0.2% | Hongkong SVR | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei den Spektrum-Refarming-Gebühren nach 2028 | -0.1% | Hongkong SVR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SIM-Penetrationssättigung begrenzt das Abonnentenwachstum

Hongkong verzeichnet 27,8 Millionen aktive SIM-Karten bei einer Bevölkerung von 7,5 Millionen, was einer Durchdringung von 326 % entspricht und das Nettowachstumspotenzial effektiv begrenzt. Der hohe Besitz mehrerer SIM-Karten, bedingt durch grenzüberschreitende Geschäftsanforderungen und gerätespezifische Tarife, verlagert den Wettbewerb von der Akquise hin zur Kundenbindung. Akademische Studien zeigen, wie die etablierte vertikale Integration das MVNO-Wachstum hemmt und die Teilnehmerbasis weiter bei den etablierten Netzbetreibern konzentriert. Kurzfristig übersteigen die Abonnenten-Churn-Dynamiken die Brutto-Akquise-Kennzahlen, was die Umsatzexpansion einschränkt und Netzbetreiber zwingt, rund um den ARPU-Anstieg zu innovieren, anstatt auf Skalierung zu setzen. Die Sättigung erhöht auch die Empfindlichkeit gegenüber Servicequalitätsmängeln und stellt das Reputationsrisiko direkt auf die Netzverfügbarkeit während der 5G-Verdichtung.

Intensiver Preiswettbewerb durch MVNOs erodiert den ARPU

Rein digitale MVNO-Marken nutzen schlanke Kostenstrukturen und webbasierte Selbstbedienung, um traditionelle abgestufte Datentarife zu unterbieten, was bei großen Netzbetreibern wie SmarTone zu einem 10%igen Rückgang des Postpaid-ARPU führt. Obwohl MVNOs einen begrenzten Marktanteil halten, beeinflussen ihre transparenten Preisgestaltungen die Verbrauchererwartungen, insbesondere bei preisbewussten jüngeren Bevölkerungsgruppen. Der Druck zwingt die etablierten Netzbetreiber, aggressive Gerätezuschüsse aufrechtzuerhalten oder digitale Lifestyle-Dienste zu bündeln – Strategien, die die Margen komprimieren, obwohl die Netzwerkinvestitionsverpflichtungen steigen. Die mittelfristige ARPU-Stabilisierung hängt davon ab, den „Wettlauf nach unten” durch differenzierte Inhalte, Loyalitäts-Ökosysteme und überlegene Netzwerkerfahrungen zu mildern, die auf 5G-Advanced-Fähigkeiten verankert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

### Nach Servicetyp: Datendominanz treibt die Marktentwicklung

Daten- und Internetdienste machten 2025 57,63 % der Größe des Hongkong-Telekommunikationsmarkts für MNO aus, was die Verlagerung des Territoriums hin zu datenzentrierten Einnahmequellen unterstreicht. Unternehmen setzen Cloud-native Anwendungen ein, die auf zuverlässige, hochdurchsatzfähige mobile Verbindungen angewiesen sind, während Verbraucher 4K-Streaming, Cloud-Gaming und KI-gestützte Video-Assistenten annehmen. Die steigende Nutzung von 5G-Festnetzfunk-Zugang für die Filialverbindung fügt inkrementales Volumen hinzu und stärkt den Gewinnpool für Daten-Tier-Upgrades. IoT- und M2M-Dienste, die heute eine kleinere Basis beitragen, werden voraussichtlich mit einer CAGR von 1,93 % wachsen, begünstigt durch Smart-City-Sensoren, Asset-Tracking für Hafenlogistik und industrielle Automatisierung. Netzbetreiber bündeln SIM-Verwaltungsplattformen und Analyse-Dashboards und erfassen End-to-End-Lösungswert über die grundlegende Konnektivität hinaus.

Die Datenmonetarisierung basiert auf kontinuierlichen Investitionen in Kern- und Transportschichten. Die etablierten Netzbetreiber verfolgen Netzwerk-API-Strategien, um Quality-of-Service-Kontrollen direkt in Unternehmensabläufe zu integrieren und dabei mit den GSMA-Open-Gateway-Standards in Einklang zu bleiben. Sprachdienste spielen trotz der Migration auf VoLTE nach wie vor eine entscheidende Rolle bei der Finanzeinhaltung und in Notfalldiensten und bewahren einen vorhersehbaren, wenn auch rückläufigen Cashflow. Nachrichtendienste, kannibalisiert durch OTT-Apps, betonen jetzt A2P-Datenverkehr für Authentifizierung und Alarmierung. Ergänzende Pay-TV- und OTT-Inhaltspakete, verstärkt durch adressierbare Werbung, festigen Daten- und Internetdienste weiter als Dreh- und Angelpunkt der Umsatzgenerierung und stellen sicher, dass der Servicetyp-Mix bis 2031 noch stärker auf Daten ausgerichtet sein wird.

### Nach Endnutzer: Unternehmenswachstum übertrifft die Verbraucherreife

Das Verbrauchersegment repräsentierte 2025 62,78 % der Größe des Hongkong-Telekommunikationsmarkts für MNO, was die nahezu universelle Smartphone-Einführung und die Nutzungsmuster mit mehreren SIM-Karten widerspiegelt. Das inkrementale Umsatzwachstum stammt jedoch größtenteils aus dem Upselling von 5G-Premium-Tarifen, Geräteversicherungen und Gaming-Ergänzungen und nicht aus Netto-Abonnentenzugängen. Netzbetreiber nutzen digitale Geldbörsen, Treueprogramme und Lifestyle-Pakete, um die Kundenbindung in einem Markt aufrechtzuerhalten, in dem die Wechselkosten niedrig und die Preistransparenz hoch ist.

Unternehmensdienste mit einer CAGR von 2,09 % bis 2031 erfassen Budgetzuweisungen für private 5G-Bereitstellungen, verwaltete Sicherheit und IoT-Analysen. HKTs Vertragspipeline von 2,5 Milliarden HKD bestätigt den wachsenden Appetit auf integrierte Lösungen, die Konnektivität mit Cloud, KI und Cybersicherheitskontrollen verbinden. Banken, Logistikunternehmen und Versorgungsunternehmen priorisieren deterministische Latenz und Datenresidenz-Compliance, Eigenschaften, die über mobiles Breitband für die Öffentlichkeit nicht verfügbar sind. Das Ergebnis ist eine wachsende Einnahmenlücke, bei der der Unternehmens-ARPU die Verbraucheräquivalente weit übertrifft und Unternehmensdienste als Hauptmotor der Margenexpansion über den Prognosehorizont positioniert.

Geografische Analyse

Der gesamte Hongkong-Telekommunikationsmarkt für MNO operiert innerhalb des 1.108 Quadratkilometer großen Gebiets Hongkong SVR und ermöglicht eine kosteneffiziente 5G-Verdichtung, die eine flächendeckende städtische Abdeckung bei Sub-6-GHz- und Millimeterwellen-Frequenzen liefert. Die nahezu universelle Verfügbarkeit unterstützt die Rolle des Territoriums als internationales Finanz- und Schifffahrtszentrum, wo Millisekunden Latenz für algorithmischen Handel und Echtzeitlogistik einen erheblichen Transaktionswert darstellen. Die Regulierungsaufsicht durch das OFCA gewährleistet eine vorhersehbare Spektrumzuweisung, einschließlich einer Auktion im Wert von 280 Millionen USD Ende 2024, die die Bestände der Netzbetreiber in den Frequenzbändern 700 MHz, 3,5 GHz und 4,9 GHz aufgefrischt hat.

Hongkongs Integration in die Greater Bay Area vergrößert die grenzüberschreitenden Roaming-Volumina, wobei spezialisierte Datenaustauschpakete die Korridore Shenzhen, Guangzhou und Macau abdecken. China Mobile Hong Kong nutzt den landesweiten Fußabdruck seiner Muttergesellschaft, um nahtloses Festland-Roaming zu vermarkten, während Mitbewerber gegenseitige Vereinbarungen schließen, um wettbewerbsfähige Parität aufrechtzuerhalten. Der Hongkong-Telekommunikationsmarkt für MNO profitiert von diesem einzigartigen grenzüberschreitenden Verkehrsmix und erzielt inkrementale Einnahmen ohne proportionale Infrastrukturverdopplung.

Die im März 2025 erlassene Cybersicherheitsgesetzgebung klassifiziert Telekommunikationsnetze als kritische Infrastruktur und schreibt robuste Resilienzstandards und Drittanbieter-Audits vor. Obwohl die Einhaltung der Vorschriften die Betriebskosten erhöht, eröffnet sie gleichzeitig Beratungs- und Managed-Security-Einnahmequellen, insbesondere für Unternehmenskunden, die demselben regulatorischen Rahmen unterliegen. Unterseekabel-Landestationen und hypergroße Rechenzentren in Tseung Kwan O festigen Hongkongs Status als globale Konnektivitätsdrehscheibe und unterstützen die Nachfrage nach hochkapazitärem Backhaul, das direkt in den Mobilfunkkern einfließt.

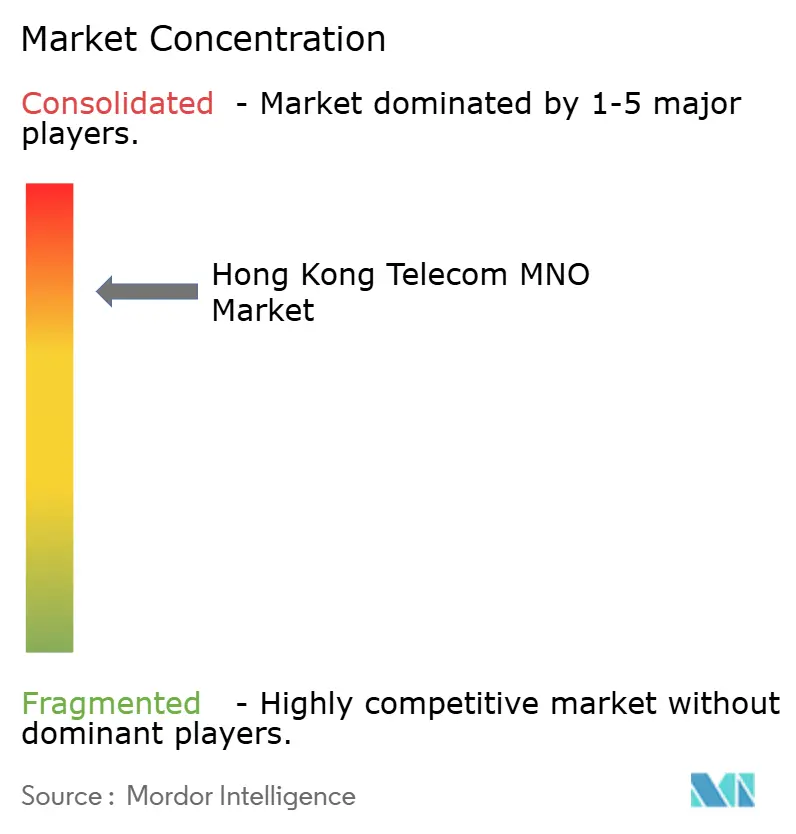

Wettbewerbslandschaft

Das Vier-Spieler-Oligopol Hongkongs – HKT, SmarTone, China Mobile Hong Kong und Hutchison – beherrscht den gesamten Hongkong-Telekommunikationsmarkt für MNO, wobei jeder spezifische Stärken nutzt, um einer Kommoditisierung entgegenzuwirken. HKT nutzt sein Glasfaser-Backhaul- und Pay-TV-Ökosystem, um Konvergenzbündel cross-zu-verkaufen, während SmarTone preisgekrönte 5G-Netzwerkleistungen hervorhebt, die durch unabhängige Tests validiert wurden. Die Muttergesellschaft von China Mobile Hong Kong bietet Preisvorteil beim Festland-Roaming, und Hutchison nutzt Großhandelsvereinbarungen und frühe 5G-Advanced-Tests, um sich als Innovationsvorreiter zu positionieren.

Strategische Transaktionen unterstreichen eine Verlagerung hin zu kapitalschonenden Modellen: HKT veräußerte einen 40%igen Anteil an seiner Glasfaser-Tochtergesellschaft für 870 Millionen USD, um die 5G-Verdichtung ohne Hebelerhöhung zu finanzieren. China Mobiles Angebot für HKBN zeigt den Appetit auf Festnetz-Assets, die Unternehmens-Wachstumsambitionen absichern können. Die wettbewerbliche Differenzierung hängt zunehmend von Software-Fähigkeiten ab – Netzwerk-Slicing-Orchestrierung, API-Exposition und KI-gestützte Kundendienst-Chatbots –, da die reine Konnektivitätspreisgestaltung in eine Abwärtsspirale gerät.

Die Netzbetreiber wetteifern auch um die ESG-Führerschaft angesichts der staatlichen Green-Net-Subventionen Hongkongs, die energieeffiziente Basisstationsbereitstellungen belohnen. SmarTone hat solar-betriebene Mikrozellen pilotiert, während HKT mit Flüssigkühlung in Edge-Rechenzentren experimentiert. Solche Initiativen reduzieren die Energiebetriebskosten und demonstrieren ökologische Verantwortung – wichtige Überlegungen für institutionelle Investoren, die die langfristige Nachhaltigkeit im Hongkong-Telekommunikationsmarkt für MNO bewerten.

Branchenführer im Hongkong-Telekommunikationsmarkt für MNO

China Mobile Hong Kong Co. Ltd.

Hong Kong Telecommunications (HKT) Ltd.

SmarTone Telecommunications Holdings Ltd.

3 Hong Kong

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Hongkonger Regierung verabschiedete das Gesetz zum Schutz kritischer Infrastrukturen (Computersysteme), das verbindliche Cybersicherheitsstandards für Telekommunikationsnetze vorschreibt.

- März 2025: China Mobile sicherte sich einen 15%igen Anteil an HKBN und stärkte damit seine Festnetzpräsenz.

- Januar 2024: HKT verkaufte einen 40%igen Anteil an Fiber Link Global Limited an CM Capital für 870 Millionen USD und behielt dabei die operative Kontrolle, während Kapital freigesetzt wurde.

- November 2024: Das OFCA erzielte 280 Millionen USD bei Spektrumauktionen und wies die Frequenzbänder 700 MHz und 3,5 GHz zu, um den 5G-Ausbau zu stärken.

Berichtsumfang des Hongkong-Telekommunikationsmarkts für MNO

Die Studie liefert die Trends des Hongkong-Telekommunikationsmarkts für MNO und wichtige Anbieterprofile. Die Studie verfolgt die wichtigsten Parameter des Marktes, die zugrunde liegenden Wachstumseinflussfaktoren und die wichtigsten in der Branche tätigen Anbieter. Diese unterstützen die Marktschätzungen und Wachstumsraten über den Prognosezeitraum. Die Marktgrößenschätzungsanalyse basiert auf den durch Sekundärforschung und das primäre Experteninterview gewonnenen Markterkenntnissen. Der Markt ist definiert durch die Einnahmen aus dem Verkauf verschiedener Telekommunikationsdienste, die von großen Telekommunikationsunternehmen an Endnutzer (Verbraucher und Unternehmen) in Hongkong angeboten werden.

Der Hongkong-Telekommunikationsmarkt für MNO ist nach Diensten segmentiert (Sprachdienste [kabelgebunden, kabellos], Daten- und Nachrichtendienste, OTT- und Pay-TV-Dienste). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Servicetyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielt der Hongkong-Telekommunikationsmarkt für MNO im Jahr 2026?

Der Sektor verzeichnet im Jahr 2026 10,93 Milliarden USD und wird voraussichtlich bis 2031 auf 11,98 Milliarden USD ansteigen.

Wie schnell verläuft die 5G-Abonnentenmigration in Hongkong?

Die Netzbetreiber berichten, dass 46–54 % der Postpaid-Kunden 5G-Tarife nutzen, was einen höherwertigen ARPU unterstützt.

Welcher Servicetyp trägt am meisten zu den Netzbetreibereinnahmen bei?

Daten- und Internetdienste halten einen Anteil von 57,63 % und übertreffen damit Sprach- und Nachrichtensegmente bei weitem.

Wo liegen die stärksten Wachstumschancen?

Private 5G-Unternehmenslösungen, IoT-Konnektivität und Netzwerk-API-Monetarisierung weisen die höchsten CAGRs auf, wobei die Unternehmenseinnahmen bis 2031 jährlich um 2,09 % wachsen.

Wie wirkt sich die Integration der Greater Bay Area auf die Netzbetreiber aus?

Grenzüberschreitende Roaming-Pakete treiben eine 30%ige Erholung der Roaming-Einnahmen und eröffnen neue Unternehmensdienstleistungskanäle über die Festlandkorridore.

Seite zuletzt aktualisiert am: