GCC Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 54.03 Milliarden US-Dollar |

| Marktgröße (2026) | 55.83 Milliarden US-Dollar |

| Marktgröße (2031) | 65.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Telecom MNO-Marktanalyse von Mordor Intelligence

Die GCC Telecom MNO-Marktgröße wurde im Jahr 2025 auf 54,03 Milliarden USD geschätzt und soll von 55,83 Milliarden USD im Jahr 2026 auf 65,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,34 % während des Prognosezeitraums (2026–2031).

Das Wachstumsmuster der Branche unterstreicht einen Wandel von der abonnentengetriebenen Expansion hin zur Umsatzoptimierung durch Unternehmensdienste, fortschrittliche Datenprodukte und die Ermöglichung digitaler Ökosysteme – eine Entwicklung, die eng mit den nationalen Diversifizierungsagenden im gesamten Golfraum abgestimmt ist. Ein Großteil des inkrementellen Werts fließt aus der 5G-gesteuerten Datenmonetarisierung, einem wachsenden Anteil verwalteter Dienste für Branchenvertikale und neuen Großhandelseinkünften aus neuen Unterseekabellandungen. Der Wettbewerb verschärft sich, da liberale MVNO-Richtlinien Nischenangebote erschließen, doch die Skaleneffekte begünstigen weiterhin die etablierten Mobilfunknetzbetreiber, die über umfangreiche Turmportfolios und internationale Konnektivitätswerte verfügen. Netzwerkmodernisierung und energieeffiziente RAN-Upgrades bleiben wesentliche Hebel zur Kostenkontrolle, da Spektrumgebühren und Turmstromkosten die Margen belasten.

Wichtigste Erkenntnisse des Berichts

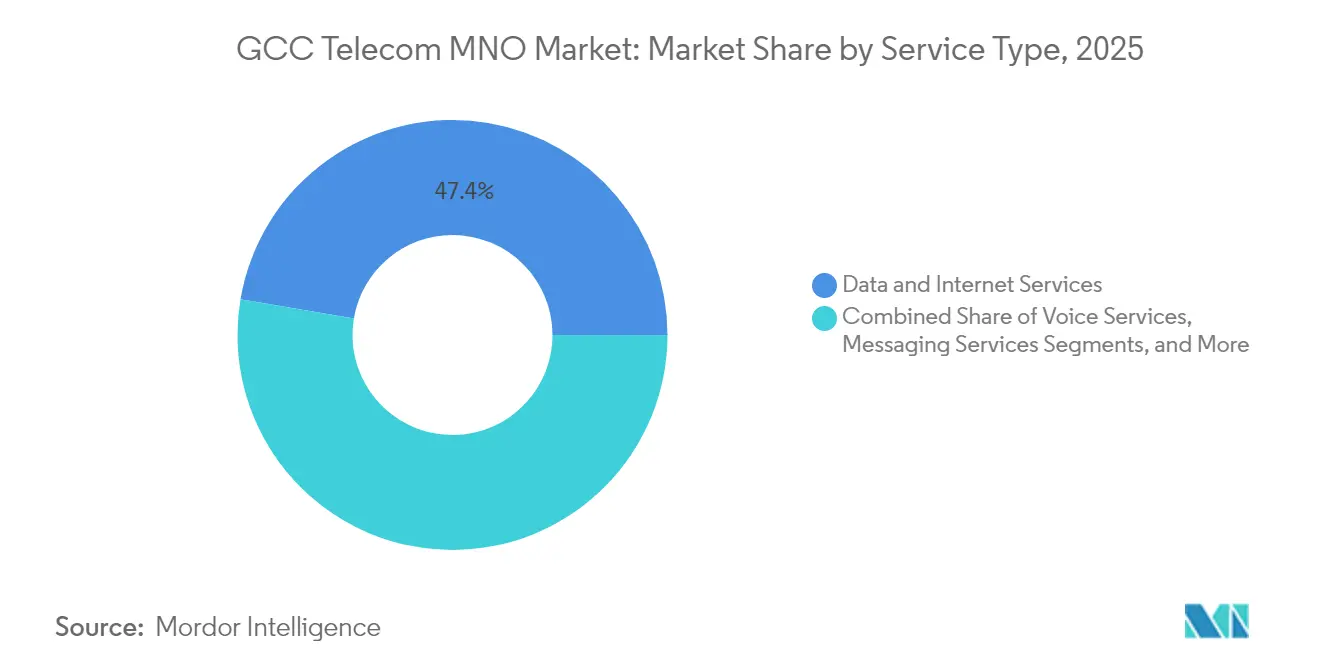

- Nach Dienstleistungstyp entfielen im Jahr 2025 47,35 % des GCC Telecom MNO-Marktanteils auf Daten- und Internetdienste, während IoT- und M2M-Dienste bis 2031 mit einer CAGR von 3,55 % wachsen.

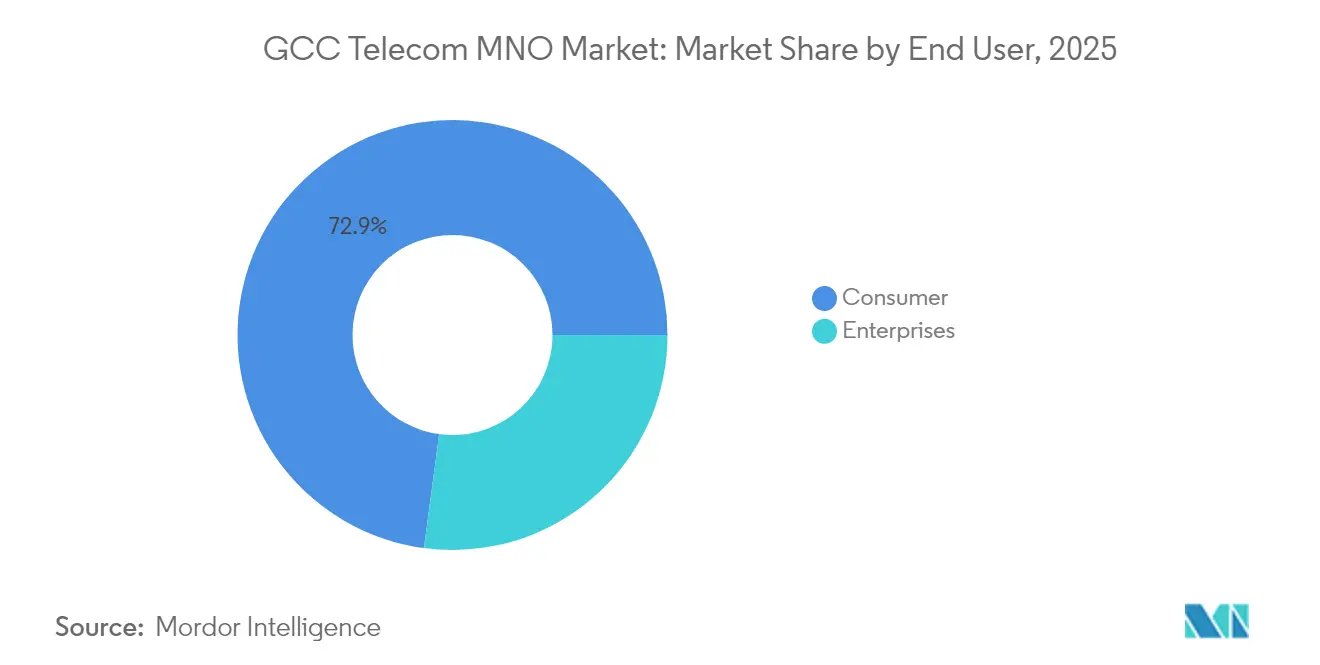

- Nach Endnutzer repräsentierten Verbraucheranschlüsse im Jahr 2025 72,88 % der GCC Telecom MNO-Marktgröße, doch Unternehmensabonnements sollen bis 2031 mit einer CAGR von 3,78 % wachsen.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 42,10 %; Bahrain soll mit einer CAGR von 3,62 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC Telecom MNO-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau und stark steigendes Datenverkehrsaufkommen | +1.2% | GCC-weit, am stärksten in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Nationale Agenden für die digitale Wirtschaft (z. B. Vision 2030) | +0.8% | Saudi-Arabien als Hauptmarkt, Ausstrahlungseffekte auf Kuwait und die VAE | Langfristig (≥ 4 Jahre) |

| IoT/M2M-Konnektivitätsbedarf im Öl- und Gassektor | +0.6% | Saudi-Arabien, VAE, Katar als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke in Industriezonen und Häfen | +0.4% | VAE und Saudi-Arabien führend, Oman im Aufstieg | Mittelfristig (2–4 Jahre) |

| Neue Unterseekabellandungen senken Transitkosten | +0.3% | Regionale Konnektivitätsknotenpunkte: VAE, Bahrain | Langfristig (≥ 4 Jahre) |

| Liberale MVNO-Lizenzierung erschließt Nischensegmente | +0.2% | Kuwait und Bahrain als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau und stark steigendes Datenverkehrsaufkommen

Die regionale 5G-Durchdringung übersteigt bereits 40 %, was den zuvor im 4G-Zeitalter beobachteten ARPU-Druck umkehrt und Premium-Umsatzströme erschließt, die an Anwendungen mit extrem niedriger Latenz geknüpft sind [1]Huawei, "Naher Osten: Führend im 5.5G-Zeitalter und auf dem Weg in eine intelligente Welt," huawei.com. Zain KSA allein investierte im Jahr 2024 1,6 Milliarden SAR (427 Millionen USD), um nachhaltige 5G-Standorte zu verdichten, die sowohl Abdeckung als auch Energieeinsparungen bieten [2]Telecom Talk, "Zain KSA investiert 1,6 Milliarden SAR in nachhaltige 5G-Infrastruktur," telecomtalk.info. Betreiber monetarisieren die Technologie durch Netzwerk-Slicing für Unternehmens-SLAs und Festnetz-Wireless-Access-Angebote, die Glasfaserlücken ausgleichen. Die steigende mobile Datennutzung, die Ende 2024 durchschnittlich 21,6 GB pro SIM monatlich betrug, unterstützt differenzierte Tarifebenen, die auf Geschwindigkeit und Content-Bündelung aufgebaut sind. Das Netzwerkfundament unterstützt auch Pilotprojekte für kognitive Städte wie NEOM, wo immersive Dienste als Machbarkeitsnachweis für künftige regionale Einsätze dienen.

Nationale Agenden für die digitale Wirtschaft

Die saudi-arabische Vision 2030, die Digitalwirtschaftspolitik der VAE und die kuwaitische Vision 2035 beinhalten jeweils robuste Konnektivitätsziele, die das Betreiberkapex durch langfristige politische Klarheit risikoärmer gestalten. Ein bemerkenswertes Beispiel ist die Zuteilung des 450-MHz-Spektrums an Aramco Digital, das speziell für industrielles 5G reserviert ist und eine regulatorische Absicht signalisiert, die Spektrumpolitik mit der Unternehmenstransformation in Einklang zu bringen. Programme für souveräne Cloud- und Rechenzentren treiben die Nachfrage nach Großhandels-Backhaul weiter an, während Finanzierungspipelines für Smart Cities die Telekommunikationsinfrastruktur direkt mit nationalen Wettbewerbsfähigkeitsmetriken verknüpfen. Eine solche Ausrichtung schützt Betreiber vor zyklischen Verbrauchereinnahmen und trägt mehrjährige Netzwerk-Upgrade-Roadmaps.

IoT/M2M-Konnektivitätsbedarf im Öl- und Gassektor

Energieproduzenten betrachten Echtzeitdaten als geschäftskritisch, was ADNOC und e& dazu veranlasste, sich zu einem privaten 5G-Einsatz zu verpflichten, der 11.000 km² umfasst, 12.000 Bohrlöcher und Pipelines abdeckt und einen Vertragswert von 1,5 Milliarden USD über fünf Jahre hat [3]Indian Chemical News, "ADNOC und e& bauen das größte private 5G-Drahtlosnetzwerk der Energiebranche," indianchemicalnews.com . Diese Industrienetzwerke übertragen Telemetrie für vorausschauende Wartung und Sicherheitsüberwachung und transportieren latenzsensitiven Steuerungsverkehr, der Premium-SLAs erfordert. Die hohen Markteintrittsbarrieren des Sektors und die langen Anlagenlebenszyklen führen zu mehrjährigen Konnektivitätsverträgen, die die Umsatztransparenz für Mobilfunkbetreiber verbessern. Ähnliche Initiativen in Katars LNG-Komplexen und Kuwaits vorgelagerten Feldern replizieren das Modell und unterstreichen, wie die IoT-Akzeptanz im Öl- und Gassektor einen stetigen Auftrieb für den GCC Telecom MNO-Markt liefert.

Private 5G-Netzwerke in Industriezonen und Häfen

Betreiber von Freizonen, Logistikparks und Containerhäfen verlangen zunehmend nach segmentierbaren Campus-Netzwerken, die eine deterministische Leistung für automatisch geführte Fahrzeuge und Robotik gewährleisten. Der Hafen Jebel Ali in den VAE und saudi-arabische Industriegebiete haben mehrjährige Ausschreibungen herausgegeben, die Planung, Einsatz und verwaltete Dienstleistungsgebühren bündeln und so eine rentenähnliche Umsatzschicht für beteiligte Mobilfunknetzbetreiber schaffen. Die Engagements erweitern die Fähigkeiten der Betreiber in den Bereichen Systemintegration, Edge Computing und Cybersicherheit und differenzieren sie von reinen Internetdienstanbietern. Erfolgreiche Pilotprojekte skalieren nun auf breitere Einsatzgebiete und demonstrieren ein replizierbares Unternehmens-Go-to-Market, das den GCC Telecom MNO-Markt weiter vergrößert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumlizenz- und Verlängerungsgebühren | -0.7% | Saudi-Arabien und VAE als Hauptbetroffene | Mittelfristig (2–4 Jahre) |

| Marktsättigung (≥ 135 % SIM-Durchdringung) | -0.5% | GCC-weit, ausgeprägt in den VAE und Katar | Kurzfristig (≤ 2 Jahre) |

| Langsame Fortschritte beim grenzüberschreitenden 5G-Roaming | -0.3% | Regionale Konnektivitätsherausforderungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko bei Einzelanbieter-RAN | -0.2% | Bedenken hinsichtlich technologischer Abhängigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Spektrumlizenz- und Verlängerungsgebühren

Auktionen, die auf die Maximierung von Steuereinnahmen ausgelegt sind, treiben die Vorabkosten in die Höhe, gerade wenn Betreiber den 5G-Ausbau finanzieren müssen, was den freien Cashflow einschränkt und die Amortisationsschwellen erhöht. Die Auktion im Januar 2025 in Costa Rica, bei der mehr als 1 GHz 5G-Spektrum hohe Mindestpreise erzielte, veranschaulicht, wie aggressive Preisgestaltung globale politische Debatten beeinflussen kann. Im Golfraum wägen die Regulierungsbehörden zunehmend langfristige Ziele der digitalen Wirtschaft gegen einmalige Auktionseinnahmen ab, doch die Gebührenhöhe bleibt eine wesentliche Belastung für die Bilanzen der Betreiber. Erhöhte Lizenzverlängerungen erzwingen eine straffere Betriebskostenkontrolle und können die Expansion im mittleren Frequenzband verzögern, was den Wachstumsbeitrag von Diensten der nächsten Generation zum GCC Telecom MNO-Markt insgesamt dämpft.

Marktsättigung (≥ 135 % SIM-Durchdringung)

Eine SIM-Durchdringung von über 135 % in Märkten wie den VAE schränkt den inkrementellen Abonnentenzuwachs ein und verschärft den Preiswettbewerb im Verbrauchersegment. Infolgedessen setzen Betreiber auf ARPU-steigernde Dienstleistungsbündelung und Upselling höherer Datentarife, um den Umsatz zu stabilisieren, doch der Rabattierungsdruck hält an. Hohe Abwanderungsraten, die durch Multi-SIM-Verhalten und Prepaid-Migrationsmuster verursacht werden, erhöhen die Akquisitionskosten und verwässern den Marketing-ROI. Folglich muss inkrementelles Wachstum aus dem Unternehmensbereich, der Festnetz-Mobilfunk-Konvergenz und wertschöpfenden Lösungen stammen und nicht aus reinen Abonnentenzuwächsen, was eine strategische Diversifizierung unerlässlich macht, um die Entwicklung des GCC Telecom MNO-Marktes aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendominanz treibt IoT-Potenzial voran

Daten- und Internetdienste repräsentierten im Jahr 2025 47,35 % der GCC Telecom MNO-Marktgröße und festigten ihre Rolle als primäre Umsatzquelle für regionale Betreiber. High-Definition-Video-Streaming, das für fast 60 % des Datenverkehrs verantwortlich war, unterstützte in jenem Jahr eine robuste monatliche Nutzung von 21,6 GB pro Smartphone. Verbesserte 5G-Abdeckung und Gerätesubventionen beschleunigten die Migration zu unbegrenzten oder geschwindigkeitsgestaffelten Tarifen und trieben den gemischten Daten-ARPU trotz gesättigter Abonnentenbasis in die Höhe. Sprach- und Messaging-Volumen erodieren weiter, da OTT-Anwendungen zunehmen; Betreibersprachdienste behalten jedoch ihre Relevanz für unternehmenskritische und Notfalldienste und bewahren so eine stabilisierende, wenn auch rückläufige Cashflow-Linie.

IoT- und M2M-Dienste sollen mit einer CAGR von 3,55 % wachsen und damit alle anderen Kategorien übertreffen, da industrielle Automatisierung und Smart-City-Mandate in der gesamten Region skalieren. Der private 5G-Entwurf von ADNOC und e& sowie der spektrumgestützte Industrie-4.0-Vorstoß von Aramco Digital veranschaulichen, wie anlagenintensive Sektoren operative Erfordernisse in langfristige Konnektivitätspartnerschaften umwandeln. Diese spezialisierten Dienste erfordern maßgeschneiderte SLAs, Cybersicherheitsüberlagerungen und Edge-Analytics-Integration, was es Betreibern ermöglicht, Preisaufschläge zu erzielen, die die Komprimierung von Commodity-Datentarifen abmildern. OTT/Pay-TV- und wertschöpfende Dienste diversifizieren den Umsatz weiter, insbesondere dort, wo exklusive Sportrechte die Abonnentenbindung stärken.

Nach Endnutzer: Unternehmensmomentum gleicht den Umsatzmix neu aus

Verbraucherabonnements generierten im Jahr 2025 72,88 % der GCC Telecom MNO-Marktgröße, doch flaches Bevölkerungswachstum und Multi-SIM-Besitz begrenzen das Aufwärtspotenzial. Betreiber reagieren darauf, indem sie Mobilfunk, Festbreitband und Inhalte bündeln, um die Haushaltsausgaben zu steigern, während Treueprogramme und digitale Geldbörsen-Verknüpfungen darauf abzielen, die Abwanderung zu reduzieren. 5G-Festnetz-Wireless-Access zielt zusätzlich auf unterversorgte Vorstadthaushalte ab und bietet inkrementellen ARPU mit minimalem inkrementellem Glasfaser-Capex.

Unternehmensanschlüsse sollen bis 2031 mit einer CAGR von 3,78 % wachsen, den Verbraucherbereich übertreffen und das Umsatzgleichgewicht schrittweise zugunsten von B2B verschieben. Nationale digitale Agenden erfordern robuste Konnektivität für Regierungs-, Energie- und Logistikprojekte, was langfristige Verträge motiviert, die Konnektivität mit Cloud-Nähe, Edge-Diensten und Cybersicherheit bündeln. Die Gewinne von STC Group bei verwalteten Diensten in intelligenten Industrieparks und die Einführung von GPU-as-a-Service durch du für fortgeschrittene Analysen veranschaulichen, wie Betreiber nun als vollständige IKT-Partner und nicht mehr als reine Bandbreitenlieferanten fungieren. Diese Verschiebung diversifiziert nicht nur die Einnahmen, sondern erhöht auch die Wechselkosten, stärkt die Kundenbindung im Unternehmensbereich und unterstützt die nachhaltige Expansion des GCC Telecom MNO-Marktes.

Geografische Analyse

Saudi-Arabien beherrschte im Jahr 2025 42,10 % des Umsatzes, was den wirtschaftlichen Maßstab, die digitalen Ambitionen der Vision 2030 und die umfangreiche 5G-Infrastruktur widerspiegelt. Das neue Telekommunikations- und Informationstechnologiegesetz, das im Dezember 2022 in Kraft trat, erweiterte die regulierten Dienste auf IoT und VoIP und formalisierte Wege für innovative Angebote. STC Group erzielte im Jahr 2024 einen Umsatz von 75,89 Milliarden SAR (20,24 Milliarden USD) und hielt einen Marktanteil von 43,2 % gegenüber Mobily und Zain, während neue Spektrumzuteilungen wie die 450-MHz-Lizenz von Aramco Digital einen unternehmensorientierten Regulierungsansatz hervorheben. Erhebliche Turmausgliederungen und Initiativen zur gemeinsamen Infrastrukturnutzung setzen auch Kapital für Investitionen in Rechenzentren und Edge-Computing frei, die die künftige Nachfrage im GCC Telecom MNO-Markt unterstützen werden.

Die VAE behalten ihren Hub-Status durch aggressive Anziehung von Hyperscalern und Unterseekabelprojekte, die die Großhandelskapazität erweitern. e& erzielte im Jahr 2024 einen Umsatz von 59,2 Milliarden AED (16,12 Milliarden USD), ergänzt durch das zweistellige Gewinnwachstum von du, da beide Unternehmen Gewinne aus konvergierten Angeboten und eingehendem Datenverkehr erzielten. Die Gründung von Khazna Data Centers durch die G42-e&-Partnerschaft erweitert das Colocation-Angebot und festigt die Rolle der Vereinigung in transkontinentalen Datenflüssen [G42]. Kontinuierliche 5G-Verdichtung unterstützt schnell wachsende Cloud-Gaming- und AR-Handelsanwendungen und stärkt die inländischen Verbrauchs- und Transitumsatzströme.

Bahrain ist zwar in seiner Größe bescheiden, aber die am schnellsten wachsende Region mit einer CAGR von 3,62 % bis 2031. Eine progressive Regulierungshaltung beschleunigte die landesweite 5G-Abdeckung, und die strategische Positionierung als Finanzdienstleistungszentrum verstärkt den Unternehmens-Bandbreitenbedarf. Der Umsatz von Beyon im ersten Quartal 2025 stieg im Jahresvergleich um 6 % auf 312 Millionen USD aufgrund höherer Daten- und Großhandelseinnahmen, während das geplante 1.400 km lange Al-Khaleej-Kabel niedrigere Latenz für innerhalb des GCC verlaufende Routen verspricht. Kuwait und Oman tragen inkrementelles Aufwärtspotenzial bei und nutzen die Reformen der Vision 2035 und den Wettbewerb durch neue Marktteilnehmer. Vodafones Erlangung eines 12-%-Anteils in Oman bis Ende 2024 belegt die latente Nachfrage, die durch neuartige Preisgestaltung und Unternehmenspakete erschlossen wird. Insgesamt stärken diese Entwicklungen einen diversifizierten Länder-Fußabdruck, der die Expansion des GCC Telecom MNO-Marktes unterstützt.

Wettbewerbslandschaft

Regionale Telekommunikationsunternehmen weisen eine moderate Konzentration auf: Etablierte Anbieter behalten Skaleneffekte bei Spektrumbeständen und Türmen, doch die regulatorische Liberalisierung fördert neuen Wettbewerb. In Saudi-Arabien bilden STC, Mobily und Zain zusammen ein ausgewogenes Triopol, das Preisaggressivität dämpft und gleichzeitig Servicedifferenzierung fördert. Die im Februar 2025 geschlossene Fusionspartnerschaft zwischen STC Group und Ericsson unterstreicht eine Strategie, die Zusammenarbeit mit Anbietern für schnellere 5G-Funktionseinführungen und optimierte Capex-Effizienz nutzt – ein Modell, das andere Mobilfunknetzbetreiber möglicherweise nachahmen werden, da die Netzwerkkomplexität zunimmt.

MVNO-Rahmenbedingungen haben adressierbare Nischen erweitert und ermöglichen es Marken mit Fokus auf Lebensstil, Expatriates und IoT, mit geringerem Kapitaleinsatz einzutreten. Kuwait und Bahrain führen bei der Lizenzvergabe und drängen etablierte Anbieter zu Großhandelsvereinbarungen, die inkrementelle Kapazitätsauslastung erschließen, ohne Einzelhandelsmarken zu gefährden. Parallel dazu verlagern sich Infrastrukturwettrüsten auf internationale Konnektivität: Die Vereinbarung von e& und Batelco zur Landung des Al-Khaleej-Kabels veranschaulicht, wie Betreiber Eigentumsanteile an Unterseeanlagen anstreben, um Transitwirtschaft zu sichern und latenzsensitive Unternehmensangebote zu differenzieren.

Die digitale Transformation von Unternehmen gestaltet ein neues Wettbewerbsfeld, auf dem Betreiber privates 5G, Edge, Cloud und Cybersicherheit zu gebündelten Angeboten kombinieren. Der 1,5-Milliarden-USD-Vertrag für ein privates 5G-Netzwerk von ADNOC und e& über 11.000 km² unterstreicht das Umsatzpotenzial vertikaler Lösungen im Öl- und Gassektor. Akteure vermarkten sich nun als End-to-End-IKT-Integratoren, die mit Hyperscalern für Cloud-Nähe und mit industriellen OEMs für schlüsselfertige Automatisierung zusammenarbeiten. Die Strategie sichert gegen ARPU-Erosion im Verbraucherbereich ab und richtet die Betreiber-Roadmaps fest an nationalen Diversifizierungszielen aus, was die langfristige Widerstandsfähigkeit des GCC Telecom MNO-Marktes verankert.

Marktführer im GCC Telecom MNO-Bereich

stc (Saudi Telecom Company)

e&UAE (Etisalat)

Omani Qatari Telecommunications Company (Ooredoo)

Zain Group

du (Emirates Integrated Telecommunications Co.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: du führte GPU-as-a-Service ein, während Ooredoo Kuwait die Bereitschaft für 5G Advanced demonstrierte und damit die laufende Servicediversifizierung unter Beweis stellte.

- Januar 2025: Power International Holding erwarb Mobile Telecom-Service LLP, einschließlich der Marken Altel und Tele2, und erweiterte damit seinen 5G-Fußabdruck in Kasachstan.

- Januar 2025: STC Group und Ericsson stellten eine Fusionspartnerschaft vor, um Netzwerkinnovationen zu verbessern und 5G-Dienste im gesamten Golfraum zu beschleunigen.

- Juli 2024: ADNOC und e& kündigten ein Projekt zum Aufbau eines privaten 5G-Netzwerks an, das 11.000 km² und 12.000 Anlagen abdeckt und mit 1,5 Milliarden USD bewertet wird.

- Juni 2024: Aramco Digital erhielt eine 450-MHz-Lizenz zur Schaffung dedizierter Industrie-4.0-Netzwerke in ganz Saudi-Arabien.

- Februar 2024: e& und Batelco unterzeichneten eine Absichtserklärung zur Landung des 1.400 km langen Al-Khaleej-Unterseekabels in den VAE, um die regionale Interkonnektivität zu stärken.

Berichtsumfang des GCC Telecom MNO-Marktes

Die Telekommunikationsbranche befasst sich im Wesentlichen mit dem Betrieb und der Bereitstellung von Infrastruktur für die Übertragung von Daten, Sprache, Bildern, Ton, Text und Video. Die Studie zum GCC Telecom-Markt verfolgt den Gesamtumsatz, der durch den Verkauf von Netzwerk-, Sprach- und Datendiensten durch Telekommunikationsanbieter im Golf-Kooperationsrat erzielt wird.

Der GCC Telecom-Markt ist segmentiert nach Telekommunikationsdiensten (Sprachdienste (kabelgebunden und kabellos), Daten- und Messaging-Dienste sowie Pay-TV-Dienste), Telekommunikationskonnektivität (Festnetz und Mobilfunknetz) und Land (Saudi-Arabien, Kuwait, Katar, Oman, Vereinigte Arabische Emirate und Bahrain). Die Marktgrößen und Prognosen werden in USD für alle oben genannten Segmente angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (wertschöpfende Dienste, Roaming und International, Unternehmen und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (wertschöpfende Dienste, Roaming und International, Unternehmen und Großhandel usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher | |

| Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und der Ausblick für 2031 beim GCC Telecom MNO-Umsatz?

Er beläuft sich im Jahr 2026 auf 55,83 Milliarden USD und soll bis 2031 65,79 Milliarden USD erreichen, was einer CAGR von 3,34 % entspricht.

Welches GCC-Land trägt den größten Anteil am Betreiberumsatz bei?

Saudi-Arabien führt mit 42,10 % des Umsatzes im Jahr 2025, unterstützt durch die digitalen Prioritäten der Vision 2030 und umfangreiche 5G-Ausbauten.

Wie schnell expandieren Unternehmensdienste bei Mobilfunkbetreibern im Golfraum?

Unternehmensabonnements wachsen bis 2031 mit einer CAGR von 3,78 % und übertreffen damit Verbraucheranschlüsse, da Unternehmen ihre Abläufe digitalisieren.

Welcher Anteil der Betreibereinnahmen stammt aus Daten- und Internetdiensten?

Daten- und Internetdienste machten im Jahr 2025 47,35 % des Umsatzes aus, angetrieben durch steigendes 5G-Datenverkehrsaufkommen und Video-Streaming.

Warum werden private 5G-Netzwerke in der Region immer beliebter?

Energie-, Hafen- und Industriezonen verlangen nach latenzsensitiver, segmentierbarer Konnektivität, was zu langfristigen Verträgen für private Netzwerke führt.

Welche Faktoren hemmen das Umsatzwachstum der Mobilfunkbetreiber im Golfraum am stärksten?

Hohe Spektrumgebühren und eine SIM-Durchdringung von über 135 % belasten die Margen und begrenzen den Zuwachs neuer Abonnenten.

Seite zuletzt aktualisiert am: