Telecom Billing Revenue Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

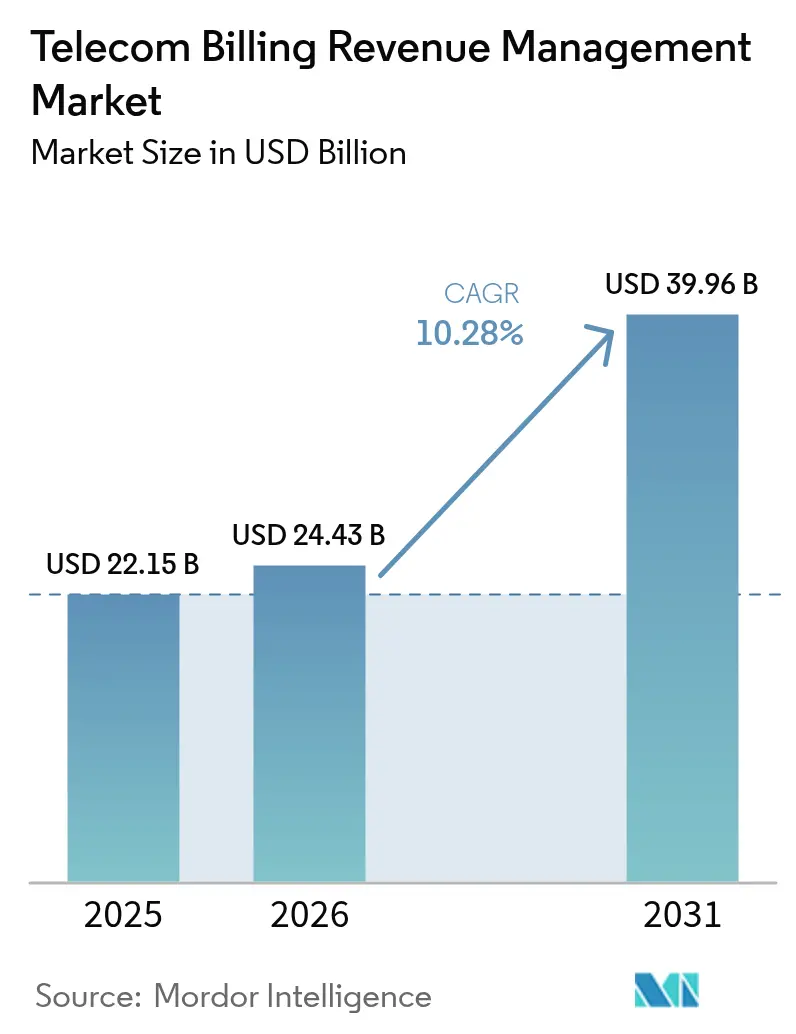

| Marktgröße (2026) | 24.43 Milliarden US-Dollar |

| Marktgröße (2031) | 39.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

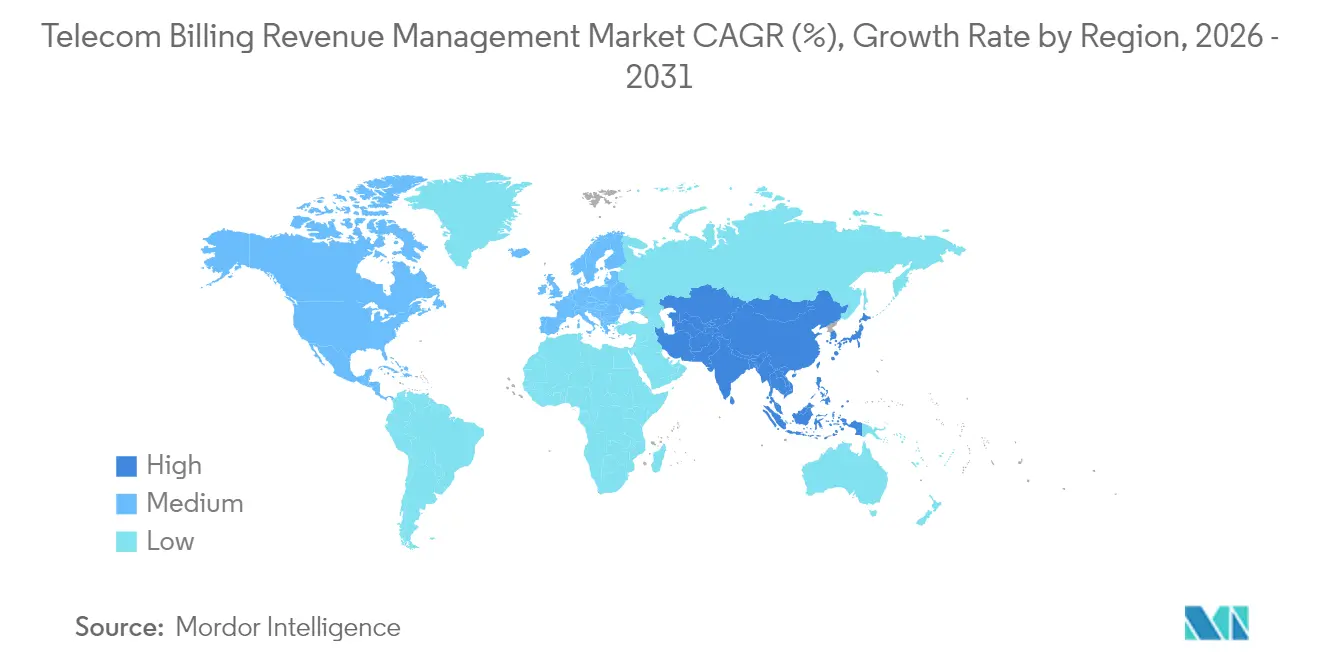

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom Billing Revenue Management Marktanalyse von Mordor Intelligence

Die Telecom Billing Revenue Management Marktgröße wird für 2026 auf 24,43 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 22,15 Milliarden USD, mit Prognosen für 2031 von 39,96 Milliarden USD, was einer CAGR von 10,28 % über den Zeitraum 2026–2031 entspricht.

Diese Wachstumsdynamik spiegelt die Reaktion des Sektors auf die zunehmende Komplexität bei der 5G-Monetarisierung wider, bei der herkömmliche Abrechnungsarchitekturen Schwierigkeiten haben, dynamisches Netzwerk-Slicing und Edge-Computing-Dienste zu unterstützen. Die Expansion des Marktes wird grundlegend durch die Konvergenz von Cloud-nativen Abrechnungsplattformen mit Fähigkeiten der künstlichen Intelligenz vorangetrieben, die eine Echtzeit-Umsatzoptimierung ermöglichen, die Legacy-Systeme nicht leisten können.

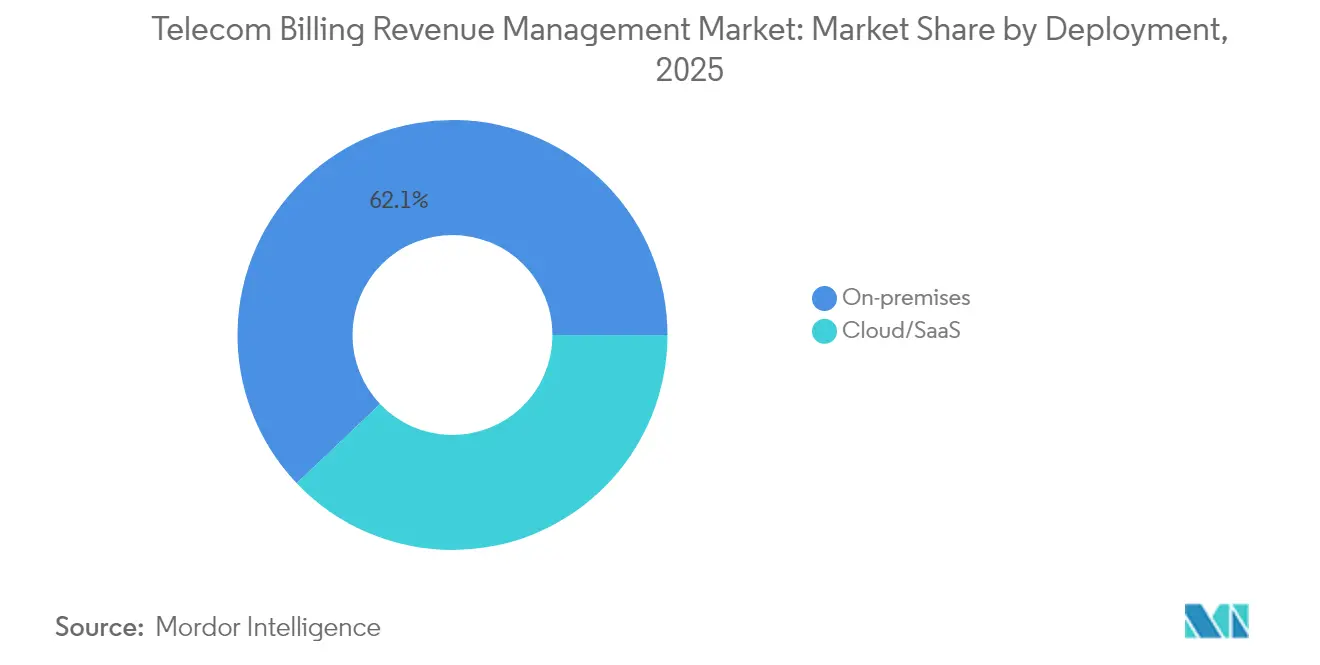

Die geografische Dynamik zeigt, dass Nordamerika im Jahr 2024 einen Marktanteil von 35,24 % hält, während der asiatisch-pazifische Raum mit einer CAGR von 12,88 % bis 2030 als die am schnellsten wachsende Region hervortritt. Diese regionale Divergenz ist auf die reifen Infrastrukturinvestitionen Nordamerikas im Vergleich zu den aggressiven digitalen Transformationsinitiativen im asiatisch-pazifischen Raum zurückzuführen, insbesondere in Indien und China, wo regulatorische Rahmenbedingungen die Modernisierung von Abrechnungssystemen beschleunigen. Die Bereitstellungssegmentierung zeigt, dass On-Premises-Lösungen mit einem Marktanteil von 62,85 % dominant bleiben, während Cloud-Bereitstellungen mit 13,64 % Wachstum verzeichnen, da Betreiber die Skalierbarkeit über die Kontrolle stellen.

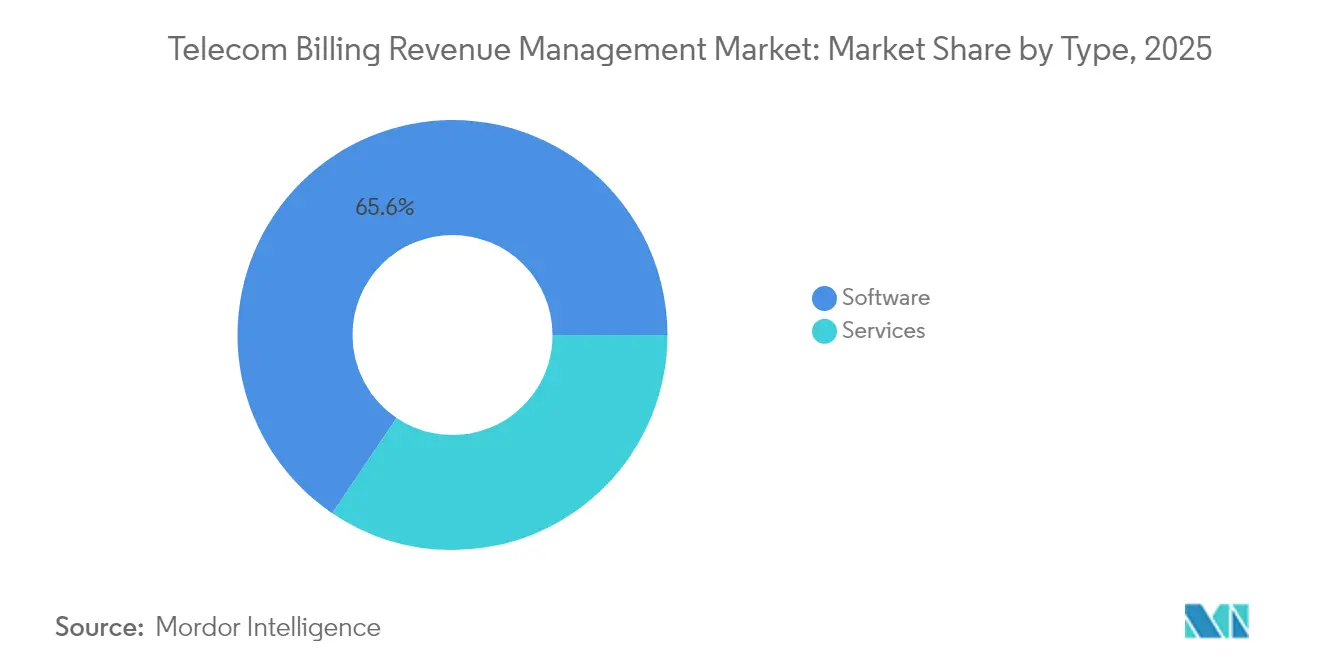

Die Wettbewerbsintensität hat zugenommen, da traditionelle BSS/OSS-Anbieter durch Cloud-native Spezialisten und KI-gestützte Analyseplattformen herausgefordert werden. Der Marktanteil des Software-Segments von 66,24 % steht in starkem Kontrast zum Dienstleistungsbereich, der mit einer CAGR von 14,32 % wächst, was auf einen Wandel hin zu verwalteten Abrechnungslösungen hindeutet, da Betreiber die operative Komplexität reduzieren wollen. Mobilfunkbetreiber halten 63,42 % der Marktkontrolle, wobei Internetdienstanbieter mit einer CAGR von 13,21 % expandieren, da Glasfaser-Bereitstellungen neue Anforderungen an das Revenue Management schaffen.

Der Markt steht vor einem doppelten Druck durch Kosten der regulatorischen Compliance und Risiken der technologischen Obsoleszenz. Europäische Betreiber sehen sich mit zusätzlichen Compliance-Ausgaben in Höhe von 2,5 Milliarden EUR gemäß dem EU-KI-Gesetz konfrontiert, während veraltete Abrechnungssysteme die 5G-Serviceinnovation zunehmend einschränken[1]TM Forum, "Auswirkungen des EU-KI-Gesetzes auf Telekommunikationsunternehmen," TM Forum, 1. Mai 2025, tmforum.org. Gleichzeitig stellt die Entstehung der Netzwerk-API-Monetarisierung durch Initiativen wie Aduna eine Umsatzchance von 10–30 Milliarden USD dar, die grundlegend andere Abrechnungsarchitekturen erfordert.

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 62,10 % am Umsatz, während Cloud-Bereitstellungen voraussichtlich die höchste CAGR von 13,12 % bis 2031 erreichen werden.

- Nach Typ entfiel auf Software im Jahr 2025 ein Anteil von 65,55 % des Segments, und Dienstleistungen sollen mit der höchsten CAGR von 13,88 % bis 2031 wachsen.

- Nach Betreiberkategorie trugen Mobilfunkbetreiber im Jahr 2025 mit 62,85 % zum Umsatz bei, während Internetdienstanbieter voraussichtlich mit einer CAGR von 12,96 % bis 2031 expandieren werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,95 % des Umsatzes; das asiatisch-pazifische Segment soll mit der höchsten CAGR von 12,51 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telecom Billing Revenue Management Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl von Mobilfunkteilnehmern | +3.20% | Global, mit stärkstem Einfluss im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität bei der Umsatzteilung im Telekommunikations-Ökosystem | +2.80% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cloud-native BSS-Transformationen durch Tier-1-CSPs | +2.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion privater 5G- und Campus-Netzwerke | +1.80% | Nordamerika, Europa, asiatisch-pazifische Unternehmensmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl von Mobilfunkteilnehmern

Das exponentielle Wachstum der Mobilfunkteilnehmer, insbesondere in Schwellenmärkten, verändert die Anforderungen an Abrechnungssysteme grundlegend und geht weit über traditionelle Sprach- und SMS-Modelle hinaus. Der Mobilfunkteilnehmerstamm im asiatisch-pazifischen Raum erreichte im Jahr 2024 1,8 Milliarden, wobei 5G-Verbindungen bis 2030 voraussichtlich erheblich wachsen werden, was eine beispiellose Abrechnungskomplexität für Betreiber schafft, die hybride 2G-5G-Kundenportfolios verwalten. Dieser Teilnehmerzuwachs treibt die Nachfrage nach Echtzeit-Charging-Systemen an, die in der Lage sind, Millionen von Mikrotransaktionen pro Sekunde zu verarbeiten, insbesondere da Betreiber IoT-Dienste einführen, die eine granulare nutzungsbasierte Abrechnung erfordern. So zeigt beispielsweise die Umsetzung von Anti-Betrugsmaßnahmen in Indien, die die Anzahl gefälschter Anrufe um 90 % reduziert haben, wie das Teilnehmerwachstum ausgefeilte Revenue-Assurance-Fähigkeiten erforderlich macht. Die Herausforderung geht über das Volumen hinaus und betrifft die Dienstevielfalt, bei der ein einzelner Teilnehmer gleichzeitig mobiles Breitband, Edge-Computing- und Netzwerk-API-Dienste nutzen kann, die jeweils eine eigene Abrechnungslogik erfordern. Die erforderlichen Investitionen in die Abrechnungsinfrastruktur zur Unterstützung dieses Wachstums stellen einen grundlegenden Wandel von der periodischen Stapelverarbeitung hin zum kontinuierlichen Echtzeit-Revenue-Management dar.

Zunehmende Komplexität bei der Umsatzteilung im Telekommunikations-Ökosystem

Die Komplexität der Umsatzteilung hat sich von einfachen Interconnect-Vereinbarungen zu komplexen Mehrparteien-Ökosystemen entwickelt, die Cloud-Anbieter, Inhaltspartner und API-Entwickler einschließen. Die Entstehung der Netzwerk-API-Monetarisierung über Plattformen wie Aduna, bei der AT&T, T-Mobile und Verizon zusammenarbeiten, um 5G-Fähigkeiten zu standardisieren, schafft neue Umsatzteilungsmodelle, die herkömmliche Abrechnungssysteme nicht bewältigen können. Diese Partnerschaften erfordern eine Echtzeit-Umsatzverteilung auf mehrere Stakeholder, wobei Abrechnungszeiträume in Minuten statt in Monaten gemessen werden. Die Komplexität nimmt mit dem 5G-Netzwerk-Slicing zu, bei dem Unternehmenskunden dedizierte Netzwerkressourcen erwerben, die anhand von Leistungsgarantien und Nutzungsmustern über mehrere Netzwerkdomänen hinweg abgerechnet werden müssen. So verdeutlicht beispielsweise die Zusammenarbeit von Ericsson mit großen Betreibern zur Schaffung einer globalen Netzwerk-API-Plattform, wie die Umsatzteilung nun über traditionelle Telekommunikationsgrenzen hinaus in Software-as-a-Service-Modelle reicht[2]Capacity Media, "Betreiber vereinen sich auf globalem API-Marktplatz," Capacity Media, 7. August 2025, capacitymedia.com. Die Abrechnungssysteme müssen nun dynamische Umsatzverteilungsalgorithmen unterstützen, die sich in Echtzeit auf der Grundlage von Dienstleistungsperformance, Nutzungsmustern und vertraglichen Bedingungen mehrerer Parteien anpassen.

Cloud-native BSS-Transformationen durch Tier-1-CSPs

Tier-1-Kommunikationsdienstanbieter beschleunigen Cloud-native BSS-Transformationen, um operative Agilität und Kosteneffizienz zu erreichen, die Legacy-Systeme nicht liefern können. Diese Transformationen ermöglichen es Betreibern, neue Dienste in Wochen statt in Monaten einzuführen, während die Gesamtbetriebskosten durch automatische Skalierung und reduzierten Infrastruktur-Overhead um 30–40 % gesenkt werden. So zeigt beispielsweise die Auswahl der Cloud-Abrechnungslösung von Ericsson durch TIM Brasil diesen Übergang, der es dem Betreiber ermöglicht, seine Revenue-Management-Fähigkeiten zu modernisieren und gleichzeitig die Infrastrukturkomplexität zu reduzieren. Der Cloud-native Ansatz erleichtert Microservices-Architekturen, die es Betreibern ermöglichen, einzelne Abrechnungskomponenten ohne systemweite Unterbrechungen zu aktualisieren – entscheidend für die Aufrechterhaltung der Dienstkontinuität bei schnellen Produkteinführungen. Materialkostendrücke bei Rechenzentrums-Hardware haben diese Migrationen beschleunigt, da Cloud-native Plattformen die Notwendigkeit kostenintensiver Auffrischungszyklen für On-Premises-Infrastruktur eliminieren. Die Transformation geht über Kosteneinsparungen hinaus und ermöglicht Echtzeit-Analysen und KI-gestützte Umsatzoptimierung, die Legacy-Systeme nicht unterstützen können. Die Migrationskomplexität erfordert jedoch spezielles Fachwissen und eine sorgfältige Orchestrierung, um Umsatzunterbrechungen während der Übergangszeiten zu vermeiden.

Expansion privater 5G- und Campus-Netzwerke

Private 5G- und Campus-Netzwerk-Bereitstellungen schaffen völlig neue Abrechnungsparadigmen, die traditionelle konnektivitätsbasierte Umsatzmodelle herausfordern. Unternehmenskunden verlangen zunehmend leistungsgarantierte Netzwerk-Slices mit nutzungsbasierter Abrechnung, die an spezifische Anwendungsanforderungen statt an einfachen Bandbreitenverbrauch geknüpft ist. So zeigt beispielsweise Verizons Einführung von 5G-Standalone-Netzwerk-Slicing für die öffentliche Sicherheit, wie Betreiber spezialisierte Abrechnungsmodelle für dedizierte Netzwerkressourcen entwickeln. Diese Bereitstellungen erfordern Abrechnungssysteme, die in der Lage sind, Netzwerkleistungsmetriken zu messen und zu berechnen, einschließlich Latenz, Zuverlässigkeit und Sicherheitsstufen, anstatt traditioneller volumenbasierter Metriken. Die Komplexität steigt bei Multi-Tenant-Campus-Netzwerken, bei denen mehrere Unternehmen Infrastruktur gemeinsam nutzen, während isolierte Abrechnung und Service-Level-Vereinbarungen erforderlich sind. Die Materialkosteninflation bei 5G-Ausrüstung hat Betreiber dazu veranlasst, ausgefeiltere Abrechnungsmodelle zu implementieren, die den vollen Wert privater Netzwerkinvestitionen erfassen. Die Abrechnungsherausforderung erstreckt sich auf Edge-Computing-Dienste, die gemeinsam mit privaten Netzwerken betrieben werden, wo Betreiber neben Konnektivitätsdiensten auch für Rechenressourcen, Speicher und Datenverarbeitung in Rechnung stellen müssen.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein strenger Telekommunikationsvorschriften | -1.80% | Global, mit dem größten Einfluss in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-OSS/BSS-Integration | -1.50% | Global, insbesondere etablierte Betreiber in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein strenger Telekommunikationsvorschriften

Die Kosten für die regulatorische Compliance schaffen erhebliche Gegenwindbedingungen für Investitionen in Abrechnungssysteme, insbesondere wenn Betreiber widersprüchliche Anforderungen in mehreren Rechtszuständigkeiten navigieren müssen. Die Umsetzung des EU-KI-Gesetzes bis 2027 legt Telekommunikationsbetreibern, die KI-gestützte Abrechnungssysteme einsetzen, erhebliche Compliance-Belastungen auf, wobei Strafen bei Nichteinhaltung bis zu 4 % des globalen Jahresumsatzes erreichen können. Europäische Betreiber sehen sich zusätzlicher Komplexität durch die harmonisierten Terminierungsentgelte des Europäischen Kodex für die elektronische Kommunikation ausgesetzt, die Änderungen am Abrechnungssystem erfordern, um mobile Anrufentgelte von 0,20 EUR pro Minute bis 2024 zu berücksichtigen. So schaffen beispielsweise Indiens Datenschutzgesetz Compliance-Kosten, die sich direkt auf die Architektur des Abrechnungssystems und die Datenverarbeitungsfähigkeiten auswirken und Betreiber dazu zwingen, zusätzliche Sicherheitsschichten und Prüfprotokolle zu implementieren. Diese Vorschriften stehen oft im Widerspruch zu den Zielen der operativen Effizienz und zwingen Betreiber, zwischen Compliance und Innovation zu wählen. Der kumulative Effekt schränkt die Budgets für die Modernisierung von Abrechnungssystemen ein, da Betreiber Ressourcen für die regulatorische Compliance statt für umsatzgenerierende Fähigkeiten einsetzen.

Komplexität der Legacy-OSS/BSS-Integration

Die Komplexität der Legacy-OSS/BSS-Integration stellt eine grundlegende Hürde für die Modernisierung von Abrechnungssystemen dar, da Betreiber darum ringen, die Dienstkontinuität zu gewährleisten, während sie jahrzehntealte Infrastruktur aufrüsten. Die Herausforderung resultiert aus proprietären Schnittstellen und benutzerdefinierten Integrationen, die eine technische Schuld von über 100 Millionen USD für große Betreiber schaffen, die umfassende Systemerneuerungen anstreben. So verdoppeln beispielsweise die Komplexität der Integration neuer Cloud-nativer Abrechnungsplattformen mit bestehenden Kundendatenbanken, Netzwerkmanagementsystemen und regulatorischen Berichtstools häufig die Implementierungszeiträume und -kosten. Materialkostendrücke haben diese Herausforderung verstärkt, da Betreiber sich während langer Migrationsperioden keinen Parallelbetrieb von Systemen leisten können. Die Integrationskomplexität wird durch Datenmigrations-Anforderungen verschärft, bei denen Betreiber Millionen von Kundendatensätzen und Abrechnungshistorien ohne Umsatzunterbrechung übertragen müssen. Legacy-Systemen fehlen oft die für die Echtzeit-Integration mit modernen Abrechnungsplattformen notwendigen APIs, was teure Middleware-Lösungen oder individuelle Entwicklungen erfordert. Die über Jahrzehnte des inkrementellen Upgrades angesammelte technische Schuld schafft Abhängigkeiten, die den Systemersatz zu einem Hochrisiko-Unterfangen für Betreiber machen, die auf kontinuierlichen Umsatzfluss angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premises-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 62,10 %, was die anhaltende Präferenz der Betreiber für direkte Kontrolle über unternehmenskritische Abrechnungsinfrastruktur widerspiegelt. Cloud-Bereitstellungen verzeichnen jedoch eine CAGR von 13,12 % bis 2031, angetrieben durch Betreiber, die Investitionsausgaben reduzieren und die Markteinführungszeit für neue Dienste beschleunigen wollen. Die Bereitstellungstrennung spiegelt grundlegende Unterschiede in den Prioritäten der Betreiber wider, bei denen etablierte Netzbetreiber Sicherheit und regulatorische Compliance priorisieren, während aufstrebende Betreiber sich auf operative Agilität und Kosteneffizienz konzentrieren. So zeigt beispielsweise die Implementierung der Cloud-nativen Charging-Plattform von Amdocs durch M1 Singapur, wie Betreiber durch sorgfältig konzipierte Cloud-Lösungen sowohl Skalierbarkeit als auch Sicherheit erreichen können.

Der Trend zur Cloud-Migration beschleunigt sich, da Anbieter hybride Bereitstellungsmodelle einführen, die Sicherheitsbedenken adressieren und gleichzeitig Cloud-Vorteile liefern. Die Materialkosteninflation bei Rechenzentrumsequipment hat Cloud-Bereitstellungen zunehmend attraktiv gemacht, da Betreiber Investitionsausgabenzyklen vermeiden und gleichzeitig auf die neueste Infrastrukturgeneration zugreifen können. Die Bereitstellungsentscheidung hängt zunehmend von regulatorischen Anforderungen ab, wobei europäische Betreiber aufgrund von Datensouveränitätsbedenken On-Premises-Lösungen bevorzugen, während asiatische Betreiber Cloud-Bereitstellungen für eine schnelle Marktexpansion annehmen. Diese Segmentierung wird sich voraussichtlich auf hybride Modelle zubewegen, da die Cloud-Sicherheitsfähigkeiten reifen und regulatorische Rahmenbedingungen sich an Cloud-native Architekturen anpassen.

Nach Typ: Wachstum der Dienstleistungen übertrifft Software aufgrund zunehmender Komplexität

Software-Lösungen halten im Jahr 2025 einen Marktanteil von 65,55 %, dennoch wachsen Dienstleistungen mit einer CAGR von 13,88 %, was auf die zunehmende Abhängigkeit der Betreiber von verwalteten Abrechnungslösungen zur Bewältigung technologischer Komplexität hinweist. Dieses Wachstumsgefälle spiegelt die Entwicklung des Marktes von produkt- zu ergebnisorientieren Geschäftsmodellen wider, bei denen Betreiber die Leistung des Abrechnungssystems über den Besitz stellen. Das Dienstleistungswachstum ist besonders ausgeprägt in Schwellenmärkten, wo Betreiber nicht über die technische Expertise verfügen, um komplexe Abrechnungstransformationen eigenständig zu verwalten. So verdeutlicht beispielsweise die Partnerschaft von Telecom Namibia mit SATEC für ihre digitale Transformation ISBP 2027, wie Betreiber das Management von Abrechnungssystemen auslagern, um sich auf Kerngeschäftsaktivitäten zu konzentrieren.

Die Expansion des Dienstleistungssegments wird durch die Komplexität der Integration von KI- und maschinellen Lernfähigkeiten in Abrechnungssysteme angetrieben. Optivas Einführung von generativer KI-fähigen BSS-Plattformen demonstriert, wie Anbieter fortgeschrittene Fähigkeiten als verwaltete Dienste statt als eigenständige Softwareprodukte verpacken. Software-Anbieter setzen zunehmend auf Software-as-a-Service-Modelle, um wiederkehrende Umsätze zu erzielen und gleichzeitig Implementierungsrisiken für Kunden zu reduzieren. Dieser Wandel legt nahe, dass das traditionelle Softwarelizenzierungsmodell ergebnisbasierten Preismodellen weichen wird, bei denen Anbieter das Umsatzrisiko mit Betreibern im Austausch für Leistungsgarantien teilen.

Nach Betreiber: Internetdienstanbieter fordern die Dominanz der Mobilfunkbetreiber heraus

Mobilfunkbetreiber halten im Jahr 2025 einen Marktanteil von 62,85 % und nutzen ihren Teilnehmerstamm und ihre Investitionen in die Abrechnungsinfrastruktur, um ihre Marktführerschaft zu behaupten. Internetdienstanbieter expandieren jedoch mit einer CAGR von 12,96 %, angetrieben durch die Beschleunigung des Glasfaserausbaus und die Entstehung von Fixed-Wireless-Access-Diensten, die traditionelle Servicegrenzen verwischen. Das Wachstum der Internetdienstanbieter spiegelt fundamentale Veränderungen in den Konnektivitätskonsummustern wider, bei denen Verbraucher zunehmend Breitbandgeschwindigkeit gegenüber Mobilität priorisieren, was neue Abrechnungsanforderungen für nutzungsbasierte und leistungsgarantierte Dienste schafft. So demonstriert beispielsweise Verizons Zuwachs von 408.000 Breitbandteilnehmern im vierten Quartal 2024, wie traditionelle Mobilfunkbetreiber in Internetdienstanbieter-Territorien expandieren.

MVNO/MVNE-Betreiber stellen ein aufstrebendes Segment dar, das Abrechnungsinnovationen durch spezialisierte Servicemodelle und agile Geschäftsansätze vorantreibt. Diese Betreiber sind oft Pioniere bei neuen Abrechnungstechnologien aufgrund ihrer Flexibilität und des Fehlens von Legacy-Infrastruktureinschränkungen. Die Betreibersegmentierung konvergiert, da 5G-Technologie Mobilfunkbetreibern die Möglichkeit gibt, Fixed-Wireless-Access anzubieten, während Internetdienstanbieter mobile Backhaul-Dienste einsetzen. Diese Konvergenz schafft Abrechnungskomplexität, da Betreiber hybride Serviceportfolios verwalten müssen, die traditionelle Grenzen überspannen. Die Wettbewerbsdynamik verlagert sich hin zu plattformbasierten Geschäftsmodellen, bei denen Betreiber Netzwerkfähigkeiten über API-Zugang statt über traditionelle Konnektivitätsdienste monetarisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,95 %, angetrieben durch reife Infrastrukturinvestitionen und regulatorische Stabilität, die die Modernisierung von Abrechnungssystemen begünstigen. Die Marktführerschaft der Region spiegelt die Bereitschaft der Betreiber wider, in fortschrittliche Abrechnungsfähigkeiten zu investieren, wobei Verizons Akquisition von Frontier Communications für 20 Milliarden USD das Ausmaß der Infrastrukturkonsolidierung demonstriert, das Abrechnungssystemanforderungen vorantreibt. So hat beispielsweise AT&T umfassende digitale Transformationen implementiert, wobei Oracle Cloud ERP- und EPM-Bereitstellungen ausgefeiltere Revenue-Management-Fähigkeiten ermöglichen. Die Vereinigten Staaten dominieren das regionale Wachstum durch 5G-Netzwerk-API-Initiativen und private Netzwerk-Bereitstellungen, während Kanada und Mexiko durch den Ausbau der Glasfaserinfrastruktur und regulatorische Modernisierungsmaßnahmen beitragen. Das Wachstum verlangsamt sich jedoch, da die Marktsättigung die Teilnehmerexpansion einschränkt und Betreiber sich eher auf die Optimierung bestehender Infrastruktur als auf die Kapazitätserweiterung konzentrieren.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,51 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch aggressive Digitalisierungsinitiativen und regulatorische Reformen, die die Modernisierung von Abrechnungssystemen beschleunigen. Chinas drei große Betreiber, China Mobile, China Unicom und China Telecom, erwirtschafteten im Jahr 2024 gemeinsam einen Umsatz von über 1,6 Billionen CNY (240 Milliarden USD), mit erheblichen Investitionen in Cloud-native Abrechnungsplattformen und KI-gestützte Umsatzoptimierung. So demonstriert beispielsweise das intelligente Betriebsmanagementsystem von China Mobile die Führerschaft der Region bei der KI-gesteuerten Abrechnungsoptimierung. Indiens Telekommunikationssektor zeigt das Transformationspotenzial der Region, wobei Betreiber Tariferhöhungen umsetzen, um die 5G-Infrastruktur zu finanzieren und gleichzeitig fortgeschrittene Betrugsabwehrsysteme einzusetzen. Japan trägt durch Unternehmens-5G-Bereitstellungen und Netzwerk-Slicing-Innovationen bei, die ausgefeilte Abrechnungsfähigkeiten erfordern.

Südamerika bietet aufkommende Chancen, die durch den Ausbau der Glasfaserinfrastruktur und regulatorische Modernisierung angetrieben werden, wobei Brasilien das regionale Wachstum durch Betreiberkonsolidierung und Technologie-Upgrades anführt. So erreichte beispielsweise Millicoms Umsatz 2024 5,80 Milliarden USD, mit starkem Wachstum bei Postpaid-Teilnehmern, das Abrechnungssystemanforderungen in mehreren lateinamerikanischen Märkten antreibt. Europa steht vor gemischten Wachstumsaussichten aufgrund der regulatorischen Compliance-Kosten gemäß dem EU-KI-Gesetz und dem Europäischen Kodex für die elektronische Kommunikation, die die Investitionsbudgets für Abrechnungssysteme einschränken. Die Region profitiert jedoch von fortgeschrittenen 5G-Bereitstellungen und Netzwerk-API-Initiativen, die neue Umsatzchancen schaffen. Der Nahe Osten und Afrika bieten aufkommende Chancen, wobei Betreiber wie Omantel umfassende digitale Transformationen abschließen, die die Abrechnungsinfrastruktur modernisieren.

Regulatorisches Umfeld

Tarifregulierung, regulatorische Rechnungslegung und Berichterstattungsregime prägen das Telekommunikationsabrechnungs- und Umsatzmanagement über Rechtsräume hinweg. In Indien aktualisiert die Telecommunication Tariff (Seventy Second Amendment) Order, 2026, veröffentlicht im März 2026, die Bestimmungen zur regulatorischen Berichterstattung und Rechnungstrennung und drängt Betreiber dazu, Abrechnungskontrollen, Abgleichs- und Dokumentationsabläufe zu verstärken.

In den Vereinigten Staaten hat die FCC die Reform des Verbindungsentgeltausgleichs über einen NPRM aus dem Jahr 2026 vorangetrieben, der verbleibende Gebühren in Richtung eines Bill-and-Keep-Rahmens verschiebt und vorschlägt, die vorherige Tarifierung für bestimmte Zugangsentgelte abzuschaffen. Internationale und regionale Referenzpunkte umfassen die ITU-T-Empfehlung D.265 (April 2025) mit Grundsätzen zur Tarifregulierung von Datendiensten sowie BEREC Regulatory Accounting in Practice 2025 (Dezember 2025), die konvergierende Kosten- und Rechnungslegungsansätze verstärkt und den Bedarf an regulierungskonformen Ergebnissen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Standards und Rahmenwerke, die Charging- und Abrechnungsschnittstellen definieren, CSPs, die Kundenbeziehungen und Servicekataloge besitzen, BSS-Softwareanbieter, die konvergentes Charging, Abrechnung, Produktkatalog- und Revenue-Assurance-Funktionen bereitstellen, sowie Systemintegratoren und Cloud-Anbieter, die skalierbare Bereitstellungen und Analysen ermöglichen. Auf der Standardebene beeinflussen 3GPP TS 32.240 (Charging-Architektur) und TS 32.291 (dienstbasierte Schnittstellen) das Echtzeit-Charging für 5G und konvergente Dienste, während TM-Forum-APIs und Rechnungsberechnungsspezifikationen Interoperabilität und Integrationsmuster prägen.

Implementierungsengpässe und Partnerökosysteme zeigen sich in B2B2X-Abwicklungs- und Umsatzbeteiligungsworkflows, bei denen die Abrechnung mit Partnermanagement, Betrugs- und Anomalieerkennung sowie Kundenerlebnis-Tools verknüpft ist. TIM Brasil arbeitete mit Ericsson zusammen, um die Cloud-Abrechnung auf der Oracle Cloud Infrastructure zu konsolidieren, und Circles unterzeichnete eine strategische Zusammenarbeit mit Huawei, um Netzwerk- und Cloud-Funktionen mit einer digitalen BSS-SaaS-Plattform zu kombinieren, was verdeutlicht, wie Cloud-Infrastruktur, Anbietersoftware und Integrationsexpertise gebündelt werden, um die Modernisierung zu beschleunigen.

Wettbewerbslandschaft

Der Telecom Billing Revenue Management Markt weist eine moderate Konsolidierung mit zunehmendem Wettbewerb zwischen traditionellen BSS/OSS-Anbietern und Cloud-nativen Spezialisten auf. Etablierte Akteure wie Amdocs, Oracle und Ericsson behaupten ihre Marktführerschaft durch umfassende Plattformangebote, sehen sich jedoch Disruption durch agile Wettbewerber gegenüber, die KI und Cloud-native Architekturen nutzen. So verdeutlicht beispielsweise die Untersuchung von Amdocs, dass 90 % der Dienstanbieter generative KI als entscheidend für Geschäftsziele betrachten, während nur 22 % sie implementiert haben, die Innovationslücke, die Chancen für spezialisierte Anbieter schafft. Die Wettbewerbsdynamik verlagert sich hin zu plattformbasierten Geschäftsmodellen, bei denen Anbieter eher auf der Breite des Ökosystems als auf individuellen Produktfähigkeiten konkurrieren. Strategische Partnerschaften werden immer wichtiger, wie die Zusammenarbeit von Optiva mit GDi zur Bereitstellung integrierter BSS- und OSS-Lösungen zeigt[4]OSS News Review, "Optiva und GDi kooperieren für integrierte BSS/OSS," OSS News Review, 4. April 2024, ossnewsreview.com.

Die technologische Differenzierung konzentriert sich zunehmend auf KI-Fähigkeiten und Cloud-native Architekturen, die eine Echtzeit-Umsatzoptimierung ermöglichen. Anbieter investieren stark in generative KI-Plattformen, die Kundenverhaltensmuster analysieren und automatisch Preisstrategien generieren können, was erhebliche Wettbewerbsvorteile für frühe Anwender schafft. Die Marktstruktur begünstigt Anbieter, die End-to-End-Lösungen liefern können, die Abrechnung, Charging und Revenue Assurance umfassen, da Betreiber die Integrationskomplexität reduzieren wollen. Chancen in Nischenbereichen bestehen bei der Netzwerk-API-Monetarisierung und der Abrechnung für 5G-Netzwerk-Slicing, wo traditionellen Anbietern Domänen-Expertise fehlt. Aufkommende Disruptoren zielen mit zweckgebauten Lösungen auf diese Nischen ab, die die umfassenden Plattformstrategien der Incumbents herausfordern.

Branchenführer im Telecom Billing Revenue Management

Oracle Corporation

Nokia

Ericsson

SAP

Huawei Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei Chancenbereiche prägen die Marktaktivität. Erstens Programme zum Ersatz von Altsystemen und cloudbasierte Modernisierung: KDDI wählte im Februar 2026 Oracle Cloud Scale Charging and Billing aus, um veraltetes Charging und Rating zu ersetzen und eine große Anzahl von Anwendungsfällen zu unterstützen, während Vi im März 2026 den Einsatz des cloud-nativen Ericsson Charging zusammen mit KI-Anwendungen zur Anomalieerkennung und Vorhersage von Auftragsfehlern erweiterte. Diese Programme steigern die Nachfrage nach Migrationsdiensten, Datenkonvertierung, Katalogrationalisierung und Echtzeit-Mediation neben Kern-Charging- und Abrechnungssoftware.

Ein zweiter Chancenbereich liegt an der Schnittstelle nationaler digitaler Agenden, der Neupositionierung von Techcos und der Monetarisierung von Unternehmensdiensten. Omantel ging im April 2026 eine Partnerschaft mit Cerillion für eine BSS/OSS-Transformation auf Cerillion Cloud ein, abgestimmt auf Oman Vision 2040, und Zain KSA (Yaqoot) ging im April 2026 eine Partnerschaft mit Huawei ein, um BSS zu modernisieren und die digitale Produktentwicklung und Automatisierung zu beschleunigen. Mit der Ausweitung privater Netzwerke, Network Slicing und B2B-Angeboten rücken Betreiber und Großhandelsanbieter die Abrechnung näher an die Serviceerbringung und den Betrieb heran. Im Mai 2026 wählte Ishan Technologies Oracle Cloud Scale Monetization und Oracle Unified Operations aus, um Charging und Abrechnung mit der Serviceerbringung zu verknüpfen, was auf eine Nachfrage nach durchgängigen, API-gesteuerten Monetarisierungs-Stacks statt eigenständiger Abrechnungsupgrades hinweist.

Aktuelle Branchenentwicklungen

- Juni 2026: Lightpath implementierte Oracle Cloud Scale Billing, um seine Abrechnungsvorgänge zu modernisieren und die Monetarisierung digitaler Dienste über Unternehmensangebote hinweg zu unterstützen. Das Update stärkt die Einführung von Cloud-Scale-Abrechnung für auf Glasfaser fokussierte Anbieter und richtet die Abrechnung an schnellerer Produktkonfiguration und Serviceänderungen in B2B-Portfolios aus.

- Mai 2026: Ishan Technologies wählte Oracle Communications aus, um Oracle Cloud Scale Monetization und Oracle Unified Operations als Teil einer durchgängigen Charging- und Abrechnungstransformation zu implementieren. Das Programm verknüpft die Monetarisierung enger mit der Serviceerbringung und dem Betrieb und verstärkt die Nachfrage nach integrierten, cloud-nativen Umsatz-Stacks anstelle isolierter Abrechnungsersätze.

- Oktober 2024: Omantel und Optiva schlossen ein umfassendes digitales Transformationsprojekt ab, um die Fähigkeiten im Telekommunikationsabrechnungs- und Umsatzmanagement im Rahmen einer breiteren betrieblichen Modernisierung zu verbessern. Der Abschluss zeigt die anhaltende Investition der Betreiber in moderne Abrechnungsgrundlagen, die neue digitale Produkte unterstützen und Reibungsverluste durch veraltete Prozesse verringern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für Telekommunikationsabrechnung und Umsatzmanagement Software und Dienstleistungen, die von Telekommunikationsbetreibern verwendet werden, um Nutzung zu bewerten, Rechnungen zu erstellen, Zahlungen einzuziehen und Umsatzverluste bei Prepaid- und Postpaid-Kunden zu reduzieren, wobei die Bereitstellung sowohl über On-Premise-Bereitstellungen als auch über Cloud-Setups erfolgen kann.

Umfangsausschlüsse: Wir schließen allgemeines IT-Outsourcing und nicht telekommunikationsbezogene Abrechnungstools für Unternehmen aus, die nicht für die Abrechnungs- und Revenue-Assurance-Bedürfnisse von Telekommunikationsbetreibern verkauft werden.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premise

- Cloud/SaaS

- Nach Typ

- Software

- Dienstleistungen

- Nach Betreiber

- Mobilfunkbetreiber

- Internetdienstanbieter

- MVNO/MVNE

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Türkei

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche bildete die erste Struktur des Modells, indem sie abbildete, was Betreiber betreiben müssen, um Dienste zu monetarisieren, und wie sich diese Anforderungen mit neueren Plänen (Bundles, datenintensive Angebote und digitale Kanäle) verändern. Wir haben öffentliche Referenzen wie ITU-Indikatoren, GSMA-Publikationen, FCC-Veröffentlichungen, OECD-Telekommunikationsstatistiken und Weltbankdaten überprüft, um Abonnententrends, Verkehrswachstum und regionale Marktreife zu verankern.

Anschließend haben wir die Angebotsseite anhand von Quellen wie Jahresberichten, Investorenpräsentationen, Pressemitteilungen und relevanter Standarddokumentation gegengeprüft. Dies half uns, die Produktgrenzen zwischen Abrechnung, Charging, Mediation und Revenue Assurance zu verstehen. Zusätzlich unterstützten kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence sowie Patentdatenbanken und ein Nachrichten- und Finanzdaten-Feed eine schnellere Validierung der Anbieterexposition und Produktrichtung. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erfassung, Überprüfung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich beschafft wird, wie Geschäfte strukturiert sind (Software versus Dienstleistungen) und wie die Cloud-Einführung den Zeitpunkt der Ausgaben verändert. Wir sprachen mit einer Mischung von Interessenvertretern der Telekommunikationsbetreiber und Experten auf der Lösungsseite in wichtigen Regionen, damit Annahmelücken aus der Schreibtischrecherche geschlossen werden konnten. Wichtige Eingaben wie Einführungstempo, Preisrichtung und Erneuerungszyklen wurden ebenfalls durch diese Gespräche bestätigt.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 48 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 33 % | EMEA: 31 % |

| Kleinere Anbieter: 15 % | Manager: 55 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Nachfragepool, bei dem Betreiberanzahlen, Richtung der Abonnentenbasis und Dienstemix genutzt werden, um wahrscheinliche Ausgaben für Abrechnungs- und Umsatzmanagementfunktionen nach Region zu rekonstruieren. Das Modell wird dann mit selektiven Bottom-up-Prüfungen abgestimmt, wie beispielsweise stichprobenartig erhobenen Deal-Werten aus öffentlichen Angaben, Signalen zur Umsatzexposition der Anbieter und Kanal-Feedback zu Implementierungs- und Managed-Services-Anteilen, wobei die Gesamtsummen bei erkennbaren Lücken angepasst werden.

Einige Eingaben waren besonders wichtig: das Tempo der Cloud-Migration für BSS, der Prepaid-Postpaid-Mix und wie sich dieser auf die Charging-Anforderungen auswirkt, neue digitale Produkteinführungen, die die Katalogkomplexität erhöhen, sowie die Intensität von Umsatzverlusten und Betrugskontrollen, die Upgrades der Revenue Assurance vorantreiben. Wir verfolgten außerdem die Modernisierungszyklen der Betreiber und die typische Aufteilung zwischen Softwarelizenz oder Abonnement und den damit verbundenen Dienstleistungen (Implementierung, Integration und Support), da diese Entscheidungen die jährlichen Ausgabenmuster verändern.

Prognosen wurden mittels Szenarioanalyse erstellt, bei der Einführungskurven für Cloud-BRM, die Bereitschaft zur 5G-Monetarisierung und Verschiebungen der Betreiber von Capex zu Opex einem Stresstest unterzogen und dann an das angepasst werden, was Befragte als realistische Budgetfenster beschreiben. Wenn die Bottom-up-Transparenz in kleineren Regionen unvollständig ist, wenden wir konservative Annahmen zu Durchdringung und Ausgaben pro Betreiber an und überprüfen diese anschließend mit Primärfeedback, bevor die Reihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Um die Ergebnisse zu validieren, vergleichen wir die Ausgaben mit unabhängigen Signalen wie Abonnentenzuwächsen, der Richtung der Telekommunikationsdiensteumsätze und öffentlich diskutierten BSS-Transformationsaktivitäten und untersuchen dann Ausreißer auf Regions- und Komponentenebene. Wenn eine Abweichung durch eine einzelne Annahme verursacht wird, überarbeiten wir diese Eingabe und kontaktieren bei Bedarf erneut Experten, damit die Änderung begründet und dokumentiert ist.

Vor der Freigabe durchläuft das Modell mehrere Analystenprüfschritte, einschließlich Plausibilitätsprüfungen zur Preisentwicklung, zum Dienstleistungsmix und zur Kontinuität von Jahr zu Jahr. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie große Modernisierungswellen der Betreiber, politische Veränderungen mit Auswirkungen auf die Telekommunikationsabrechnung oder deutliche Änderungen bei der Cloud-Einführung ausgelöst werden. Unmittelbar vor der Auslieferung wird ein erneuter Prüfdurchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des Telekommunikationsabrechnungs- und Umsatzmanagementmarktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Telekommunikationsabrechnungs- und Umsatzmanagement unterscheiden sich oft, da die Umfangsgrenzen unterschiedlich gezogen werden und da sich manche Studien stärker auf anbieterseitige Schlagzeilen als auf betreiberseitige Nachfrageprüfungen stützen. Wir haben den Markt als die kombinierten Ausgaben für Abrechnungs- und Umsatzmanagementsoftware plus zugehörige Dienstleistungen betrachtet und die Zeitreihe konsistent gehalten, damit die Entwicklung von Jahr zu Jahr erklärbar bleibt.

Transformationsprogramme der Betreiber, Signale zur Cloud-BSS-Migration und die beobachtete Aufteilung zwischen Software- und Implementierungsdienstleistungen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence an das binden, was Telekommunikationsbetreiber tatsächlich budgetieren und einsetzen. Unterschiede ergeben sich meist daraus, ob angrenzende Bereiche wie breiteres BSS, CRM oder allgemeines Managed IT enthalten sind, wie Prepaid-Charging-Module gezählt werden und ob Annahmen zu Währungszeitpunkt und Inflation auf dasselbe Basisjahr aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,43 Mrd. USD (2026) | |

| Branchen-Newswire A | 18,00 Mrd. USD (2024) | Verwendet einen früheren Basisjahreszyklus und einen kürzeren Horizont, und die Umfangsbeschreibung ist auf Modulebene breiter angelegt, was die Grenzen zwischen Abrechnung, Charging und angrenzenden BSS-Funktionen verschieben kann. |

| Marktbulletin B | 6,99 Mrd. USD (2027) | Berichtet das Marktwachstum über einen Zeitraum (inkrementeller Wert) anstelle einer Marktgröße für ein einzelnes Jahr, wodurch die Zahl nicht direkt mit einem jährlichen USD-Marktwert vergleichbar ist. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch unterschiedliche Definitionsentscheidungen und Berichtsformate, nicht dadurch, dass eine einzige universelle Zahl für jeden Anwendungsfall richtig wäre. Indem die Ausgabengrenze auf die Abrechnung und das Umsatzmanagement von Telekommunikationsbetreibern fokussiert bleibt und wichtige Variablen mit realen Signalen zu Einführung und Budgetierung validiert werden, bleibt der endgültige Marktwert auf klare, bei Aktualisierungen wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Telecom Billing Revenue Management Markt?

Der Markt wird im Jahr 2026 auf 24,43 Milliarden USD bewertet und soll bis 2031 auf 39,96 Milliarden USD ansteigen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 12,51 % erzielen und alle anderen Regionen übertreffen.

Warum beschleunigen sich Cloud-Bereitstellungen?

Betreiber migrieren zu Cloud-nativer Abrechnung, um Einführungszyklen für neue Funktionen zu verkürzen und hohe Investitionsausgaben zu vermeiden, was eine CAGR von 13,12 % bei Cloud-Umsätzen antreibt.

Wie wirken sich Vorschriften auf Abrechnungsinvestitionen aus?

Das EU-KI-Gesetz, Indiens Datenschutzgesetz und ähnliche Regelungen erhöhen die Compliance-Ausgaben und lenken Budgets vorübergehend von Modernisierungsprojekten ab.

Welche Rolle spielt KI bei der Abrechnungstransformation?

Generative KI automatisiert Produktgestaltung, Preisoptimierung und Anomalieerkennung und ermöglicht Echtzeit-Revenue-Assurance und eine schnellere Monetarisierung neuer Dienste.

Wer sind die führenden Anbieter in diesem Markt?

Amdocs, Oracle und Ericsson dominieren Großprojekte, obwohl Cloud-native Neueinsteiger wie Optiva mit KI-gesteuerten Plattformen Marktanteile gewinnen.

Seite zuletzt aktualisiert am: