WiGig Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

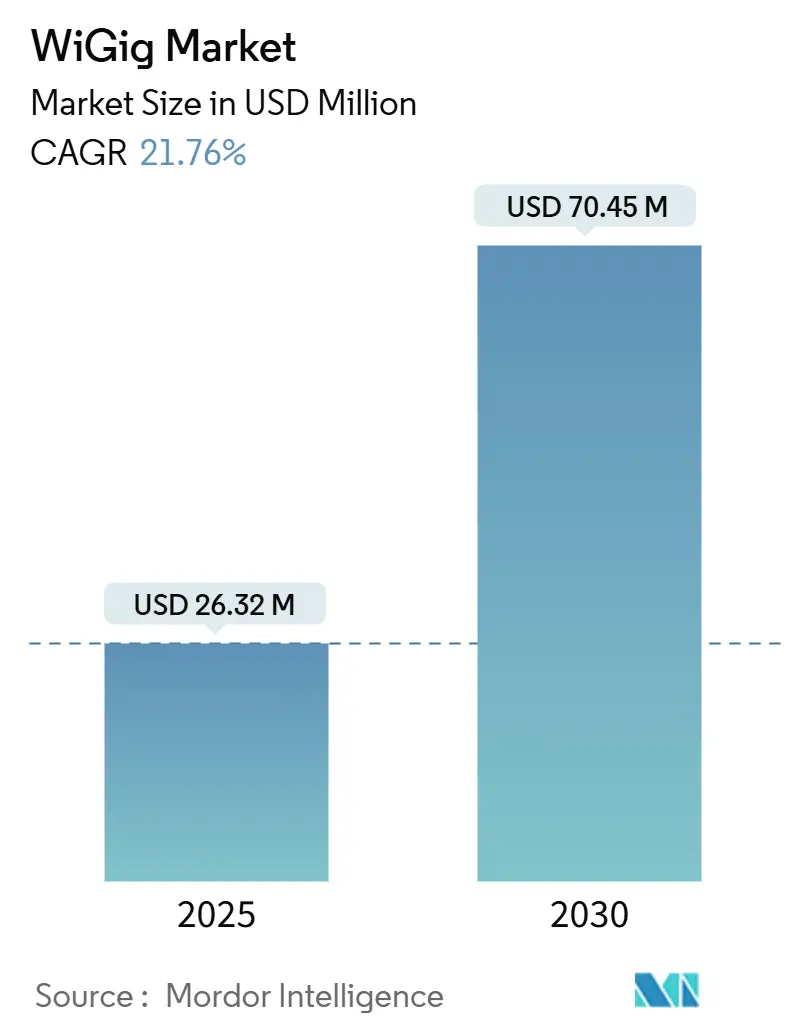

| Marktgröße (2025) | 26.32 Millionen US-Dollar |

| Marktgröße (2030) | 70.45 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

WiGig Marktanalyse von Mordor Intelligence

Die WiGig Marktgröße wird im Jahr 2025 auf 26,32 Milliarden USD geschätzt und soll bis 2030 auf 70,45 Milliarden USD anwachsen, was einer CAGR von 21,76 % über den Zeitraum entspricht. Der kommerzielle Schwung verlagert sich von Nischen-Wireless-Docking-Hubs hin zur breiten Integration in Wi-Fi 7 Dreiband-Zugangspunkte, Premium-Laptops und frühe 6G-Backhaul-Versuche. Die Nachfrage nach 4K/8K-Video, AR/VR-Workloads und Edge-KI-Datenverkehr überlastet die Kapazität der 2,4-GHz- und 5/6-GHz-Bänder, wodurch der 60-GHz-Durchsatz für latenzempfindliche Anwendungen unverzichtbar wird. Gleichzeitig vereinfachen Halbleiteranbieter Designzyklen durch System-on-Chip-Lösungen, die den Stromverbrauch senken und gleichzeitig die Formfaktoren verkleinern – eine Voraussetzung für Smartphones und ultraflache Notebooks. Schließlich veranlassen geopolitische Drücke rund um die Galliumversorgung und abweichende regionale Leistungsbegrenzungsvorschriften OEMs dazu, Zweitlieferanten zu qualifizieren und bei Regulierungsbehörden für harmonisierte 60-GHz-Rahmenbedingungen zu lobbyieren, was darauf hindeutet, dass sowohl die Politik als auch die Technologie die Entwicklung des WiGig Marktes prägen werden.

Wichtigste Erkenntnisse des Berichts

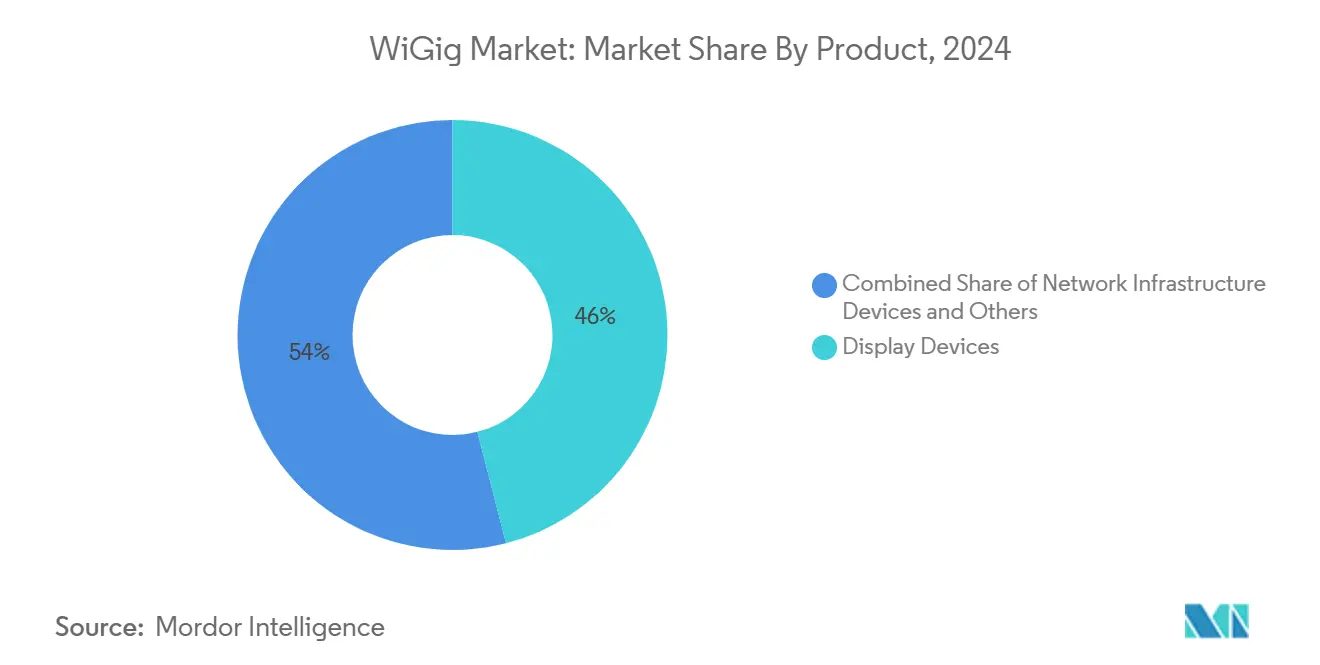

- Nach Produktkategorie führten Anzeigegeräte im Jahr 2024 mit einem Umsatzanteil von 46,0 %; Netzwerkinfrastrukturgeräte werden bis 2030 voraussichtlich mit einer CAGR von 28,40 % wachsen.

- Nach Technologie entfielen im Jahr 2024 58,0 % des WiGig Marktanteils auf System-on-Chip-Lösungen.

- Nach Frequenzband hielten IEEE-802.11ad-Systeme im Jahr 2024 einen Anteil von 50,0 %, während gebündelte IEEE-802.11ay-Geräte bis 2030 eine CAGR von 22,01 % erzielen sollen.

- Nach Anwendung entfielen im Jahr 2024 38,5 % der WiGig Marktgröße auf Gaming und Multimedia; intelligente Fertigung und industrielles IoT wächst bis 2030 mit einer CAGR von 29,10 %.

- Nach Endverbraucherbranche repräsentierte Unterhaltungselektronik im Jahr 2024 einen Umsatzanteil von 45,0 %, während Unternehmens- und Rechenzentrumsbereitstellungen mit einer CAGR von 21,98 % expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem WiGig Marktanteil von 34,20 %, während der asiatisch-pazifische Raum mit einer CAGR von 23,50 % am schnellsten wächst.

Globale WiGig Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach 4K/8K- und XR-Streaming | +4.2% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von 60-GHz-Dreiband-Funkmodulen in Wi-Fi 7 Zugangspunkte | +3.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Steigende Ausstattungsrate von WiGig-fähigen Laptops und Smartphones | +3.1% | Premium-Gerätesegmente weltweit | Mittelfristig (2–4 Jahre) |

| Unternehmensbedarf an ultraschnellem drahtlosen Docking | +2.9% | Unternehmensstandorte in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Server mit 60-GHz-Backplane-Verbindungen | +2.4% | Globale Rechenzentrumsstandorte | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Kabinenverbindungen in Flugzeugen bei 60 GHz | +1.8% | Luftfahrtkorridore in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach 4K/8K- und XR-Streaming

Ultra-hochauflösende Inhalte erfordern einen anhaltenden Durchsatz von 25–100 Mbit/s pro Stream, und Haushalte betreiben nun gleichzeitig 4K-, 8K- und AR-Aufgaben. Die 60-GHz-Schicht bietet Kapazitätsreserven, wo der 2,4-GHz- und 5/6-GHz-Datenverkehr auf Interferenzen und begrenzte zusammenhängende Kanalbreiten stößt. In Nordamerika und Japan bündeln Pay-TV-Betreiber bereits 8K-Sportübertragungen, die herkömmliches Wi-Fi an seine Grenzen bringen. Gerätehersteller integrieren daher Multi-Gigabit-Funkmodule, damit Premium-Fernseher, Konsolen und Headsets Latenzen unter 10 ms ohne kabelgebundene Verbindungen aufrechterhalten können. Da XR-Headsets im Unternehmensbereich für Schulungen und im Consumer-Gaming skalieren, wird ein zuverlässiger kabelfreier Durchsatz zu einem Kaufkriterium, was den adressierbaren WiGig Markt direkt vergrößert.

Integration von 60-GHz-Dreiband-Funkmodulen in Wi-Fi 7 Zugangspunkte

Zugangspunkt-Anbieter liefern Wi-Fi 7 Chipsätze, die 2,4 GHz, 5/6 GHz und 60 GHz auf einer einzigen Plattform bündeln. Der Mehrverbindungsbetrieb übergibt Sitzungen in Echtzeit hin und her, sodass Geräte in kurzer Reichweite auf 60 GHz wechseln können, während entfernte Clients auf niedrigeren Bändern verbleiben. Diese Architektur reduziert Verkabelungskosten für dicht besiedelte Standorte und erschließt inkrementelle Softwareeinnahmen aus Netzwerkanalysetools, die die Bandsteuerung optimieren. Europäische Cloud-Büros, die 10-Gbit/s-Glasfaser-Uplinks einsetzen, betrachten Dreiband-WiGig als Absicherung gegen Überlastung zu Stoßzeiten, was unterstreicht, wie die Infrastrukturintegration WiGig von einem Luxus-Add-on zu einem grundlegenden Anforderungspunkt macht.[1]Broadcom, "BCM6765 Tri-Band Wi-Fi 7 Chipset Launch," broadcom.com

Steigende Ausstattungsrate von WiGig-fähigen Laptops und Smartphones

Chiphersteller integrieren WiGig nun gemeinsam mit Bluetooth, 6-GHz-Wi-Fi und Mobilfunkmodulen, sodass Gerätemarken keine zusätzliche Leiterplattenkomplexität mehr in Kauf nehmen müssen. Flaggschiff-Laptops nutzen die Technologie für drahtloses Ein-Klick-Docking, das Dual-4K-Monitore an flexiblen Arbeitsplätzen mit Strom versorgt. Smartphone-Hersteller erproben 60-GHz-Dateiübertragungsmodi, die 4-GB-Videos in Sekunden synchronisieren können – ein differenzierendes Merkmal für Content-Creator-Modelle. Unternehmens-IT-Teams schätzen die Sicherheit von 60-GHz-Nahbereichsverbindungen, da das Signal selten Raumgrenzen überschreitet, was das Abhörrisiko reduziert und die WiGig Markteinführung in regulierten Branchen erleichtert.

Unternehmensbedarf an ultraschnellem drahtlosen Docking

Hybride Arbeitsrichtlinien erfordern Arbeitsplätze, die innerhalb von Minuten zwischen gemeinsamer und fester Nutzung wechseln können. WiGig beseitigt Kabelchaos und bewahrt gleichzeitig die deterministische Leistung, die Händler, CAD-Ingenieure und Videoredakteure von kabelgebundenen Verbindungen erwarten. Frühe Pilotprojekte zeigen eine 25-prozentige Verdichtung der Arbeitsfläche nach Entfernung der Kabel, was messbare Einsparungen bei den Raumkosten generiert, die Premium-Zugangspunkt-Preise rechtfertigen. Hersteller von Konferenzraumausstattung integrieren 60-GHz-Module zur Übertragung unkomprimierter Inhalte auf große Bildschirme, was die WiGig Marktdurchdringung in Kollaborations-Hardware-Segmente ausweitet.[2]Cisco Systems, "Ultra-Reliable Wireless Backhaul for Industry 4.0," cisco.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Reichweite und strenge Sichtlinienanforderungen | -3.4% | Global; am stärksten bei Außenverbindungen | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Wi-Fi 6E/7 und 5G mmWave | -2.8% | Global; variiert je nach Mobilitätsbedarf | Mittelfristig (2–4 Jahre) |

| Thermische Designgrenzen bei handgehaltenen 60-GHz-Funkmodulen | -1.9% | Globaler Mobilgerätemarkt | Mittelfristig (2–4 Jahre) |

| Fragmentierte 60-GHz-EIRP-Vorschriften | -1.5% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Reichweite und strenge Sichtlinienanforderungen

Bei 60 GHz begrenzen Sauerstoffabsorption und Wanddämpfung Verbindungen auf etwa 10 Meter, sodass Zugangspunkte in jedem Konferenzraum oder jeder Fabrikzelle installiert werden müssen. Selbst Glastrennwände können den Durchsatz halbieren, und sich bewegende Personen erzeugen Schwund, der Strahlverfolgungsalgorithmen erfordert. Feldtests an autonomen Fahrzeugen zeigen Paketverlustspitzen, wenn kleine Hindernisse Fresnel-Zonen unterbrechen, was bestätigt, dass WiGig-Rollouts präzise Standorterhebungen erfordern. Solche Einschränkungen begrenzen die Technologie auf Hochdichte-Veranstaltungsorte oder feste Installationen, was die breitere Verbraucherakzeptanz einschränkt und die WiGig Markterwartungen bei Massenmarkt-Heimroutern dämpft.

Substitutionsrisiko durch Wi-Fi 6E/7 und 5G mmWave

Wi-Fi 7 liefert 320-MHz-Kanäle und 4K-QAM und erreicht Client-Raten über 5 Gbit/s bei besserer Ausbreitung. Gleichzeitig setzen Betreiber 5G-mmWave-Kleinzellen ein, die lizenziertes Spektrum mit Carrier-Grade-Mobilität verbinden. Unternehmen, die Upgrade-Pfade vergleichen, wählen häufig 6-GHz-Wi-Fi, da es vorhandene Standortverkabelung wiederverwendet und größere Flächen abdeckt. Analysten prognostizieren, dass im Jahr 2024 allein über 800 Millionen 6-GHz-fähige Geräte ausgeliefert werden, was eine enorme installierte Basis schafft, die viele, aber nicht alle Multi-Gigabit-Workloads bewältigen kann. Infolgedessen könnten preissensible Käufer WiGig-Installationen verschieben, was das adressierbare WiGig Marktwachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Anzeigegeräte treiben die Verbraucherakzeptanz voran

Anzeigegeräte dominierten im Jahr 2024 mit 46,0 % den WiGig Markt und zeigen, wie drahtlose Monitore, Docking-Stationen und AR/VR-Headsets weiterhin den kurzfristigen Umsatz bestimmen. Das Teilsegment profitiert von Haushalten, die kabelfreie Gaming-Ecken suchen, und Büros, die auf Hot-Desking-Konzepte umsteigen. Drahtlose Hubs, die Dual-4K-Bildschirme und SSD-fähige Peripheriegeräte hosten, erscheinen bereits in Premium-Unternehmenspaketen, was zeigt, dass Einmal-Entwerfen-Mehrfach-Einsetzen-Effizienz WiGig gegenüber USB-C-Verkabelung bei Neubauten begünstigt. AR/VR-Headset-Hersteller verlassen sich auf 60 GHz, um übelkeitserregende Latenzen zu vermeiden, und bevorstehende Mixed-Reality-Rollouts werden die Stückzahlen weiter steigern. Fernseher und Projektoren integrieren WiGig für unkomprimierte 8K-Streams im Wohnzimmer, aber die Akzeptanz hinkt hinterher, da eine einzige Wand den Empfang beeinträchtigen kann.

Netzwerkinfrastrukturgeräte sind das am schnellsten wachsende Segment mit einer CAGR von 28,40 %, eine Entwicklung, die durch Wi-Fi 7 Dreiband-Zugangspunkte angetrieben wird, die in Unternehmens-Erneuerungszyklen ausgeliefert werden. Edge-Computing-Knoten in Fabriken nutzen jetzt 60-GHz-Backhaul, um Glasfasergrabungen zu umgehen, was die Installationsvorlaufzeiten um bis zu 70 % reduziert. Kommunale Kioskanbieter experimentieren mit 60-GHz-Funkmodulen für Pop-up-Breitband in dichten Innenstadtkorridoren, wo Genehmigungen für Grabungsarbeiten Glasfaserprojekte um Monate verzögern. Frühe Kennzahlen zeigen eine Linkverfügbarkeit von über 99 %, wenn eine klare Sichtlinie gewährleistet ist, was bestätigt, dass Backhaul eine hochmargige Ergänzung für den WiGig Markt sein kann.

Nach Technologie: System-on-Chip-Integration dominiert

System-on-Chip-Designs hielten im Jahr 2024 einen Anteil von 58,0 % am WiGig Markt und sollen bis 2030 mit einer CAGR von 23,0 % wachsen. Vereinheitlichte Dies integrieren Basisband, HF-Frontend und Energiemanagement, reduzieren den Platinenplatz um bis zu 30 % und verlängern die Smartphone-Akkulaufzeit. Da Halbleiterfabriken Sub-3-nm-Knoten perfektionieren, sinken die inkrementellen Kosten für das Hinzufügen eines 60-GHz-Blocks, was die Ausstattungsraten in Mittelklassegeräten beschleunigt. Qualcomms neueste Plattformen packen WiGig, 6-GHz-Wi-Fi, Bluetooth LE Audio und 5G-Funkmodule auf ein einziges Substrat, was die Lieferantenqualifizierungszyklen von Quartalen auf Wochen reduziert.

Diskrete integrierte Schaltkreis-Implementierungen bleiben relevant, wo Legacy-Platinen Drop-in-Module benötigen oder wo Industriegeräte robuste Gehäuse erfordern. Medizinische Bildgebungswagen beispielsweise rüsten 60-GHz-Karten nach, ohne das gesamte Motherboard neu zu gestalten. Intels 18A-Roadmap zielt sowohl auf monolithische als auch auf kachelbasierte Architekturen ab, sodass OEMs leistungsstarke CPU-Kerne mit spezialisierten Funkkacheln kombinieren können, was unterstreicht, wie Fertigungsfortschritte mehrere Stücklistenpfade lebensfähig halten.[3]Intel Corporation, "Manufacturing Roadmap and CHIPS Act Updates," intel.com Das Zusammenspiel zwischen SoC-Komfort und diskreter Flexibilität sollte das Innovationsrisiko ausbalancieren und die weitere WiGig Marktexpansion unterstützen.

Nach Frequenzband: IEEE 802.11ad führt aktuelle Bereitstellungen an

Der 57–66-GHz-Block, der IEEE 802.11ad zugrunde liegt, behielt im Jahr 2024 einen Anteil von 50,0 %, da seine regulatorische Grundlage und die Siliziumreife das Vertrauen der OEMs stärken. Unternehmen, die drahtloses Docking einsetzen, bevorzugen bewährte Chipsätze, auch wenn der Durchsatz bei 7 Gbit/s begrenzt ist. Unterdessen positionieren Anbieter 66–71-GHz-Erweiterungen als Mittelband-Entlastungsventile, die auf vorhandenen Antennenanordnungen aufsetzen, ohne Gehäuse umzurüsten.

Die 71–86-GHz-Region, standardisiert unter IEEE 802.11ay, wird mit einer CAGR von 22,01 % prognostiziert, da gebündelte Kanäle die theoretischen Raten über 40 Gbit/s heben. Städtische Backhaul-Pilotprojekte in Chicago und Seoul übertragen bereits 8K-Überwachungsvideo über gebündelte Verbindungen und vermeiden monatliche Glasfasergebühren. Regulierungsbehörden in Europa und den Vereinigten Staaten harmonisieren weiterhin Leistungsmasken und versprechen reibungslosere Zertifizierungsabläufe, die die Markteinführungszeit verkürzen und die WiGig Marktchance vergrößern werden.

Nach Anwendung: Gaming führt, Fertigung beschleunigt

Gaming und Multimedia sicherten sich im Jahr 2024 38,5 % des WiGig Marktes, was den Appetit der Verbraucher auf kabellose VR-Headsets und verzögerungsfreies 8K-Streaming widerspiegelt. Konsolenhersteller integrieren 60-GHz-Funkmodule, damit Multiplayer-E-Sport-Sitzungen keine Bandbreitenkonflikte mit Smart-Home-Geräten verursachen. Streaming-Box-Anbieter bündeln WiGig-Adapter, um bitgenaue Wiedergabe zu garantieren, und schaffen Premium-Abonnementtarife, die Bandbreitengarantien monetarisieren.

Intelligente Fertigung und industrielles IoT stellen das am schnellsten wachsende Anwendungscluster mit einer CAGR von 29,10 % dar. Fabrikplaner setzen WiGig ein, um Hochgeschwindigkeitskameras, Roboterarme und Edge-KI-Server zu verbinden, wenn elektromagnetisches Rauschen oder bewegliche Teile die Verkabelung erschweren. Frühe Audits in japanischen Automobilwerken zeigen eine 15-prozentige Verbesserung der Betriebszeit nach dem Ersetzen veralteter kabelgebundener Schleifringkontakte durch 60-GHz-Verbindungen, was bestätigt, dass Produktivitätsgewinne Geräteaufpreise ausgleichen können. Da vorausschauende Wartung und digitale Zwillingssimulationen zunehmen, werden deterministische drahtlose Backbones die WiGig Marktrelevanz in der Schwerindustrie festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Unterhaltungselektronik dominiert

Unterhaltungselektronik erfasste im Jahr 2024 45,0 % des Umsatzes, gestützt durch einen Zyklus von Flaggschiff-Smartphones und ultraflachen Laptops, die Multi-Gigabit-Dateiübertragung und sofortige drahtlose Desktop-Modi bewerben. Die Komponentenpreise sind in zwei Jahren um fast 18 % gefallen, da die SoC-Stückzahlen steigen, was den adressierbaren WiGig Markt bei Mittelklassegeräten weiter vergrößert. TV-Hersteller nutzen 60-GHz-Verbindungen für Cloud-Gaming-Abonnements mit geringer Latenz und verbinden Inhalte und Konnektivität zu wiederkehrenden Umsatzbündeln.

Unternehmens- und Rechenzentrumsumgebungen verzeichnen eine CAGR-Prognose von 21,98 %, da Hyperscale-Betreiber 60-GHz-Server-zu-Server-Verbindungen testen, die Switch-Ports für externen Datenverkehr freigeben. In Co-Location-Hallen, wo jede Rack-Einheit zählt, schätzen Betreiber die Kabelreduzierung und Verbesserungen der Luftzirkulation, die durch drahtlose Kurzstreckenverbindungen ermöglicht werden. Luft- und Raumfahrt- sowie Verteidigungsintegratoren evaluieren WiGig auch für sichere Sichtlinien-Telemetrie, da die schmalen Strahlen das Abfangrisiko reduzieren, was darauf hindeutet, dass spezialisierte Verträge den WiGig Markt weiter diversifizieren werden.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 34,20 % des WiGig Marktes, was auf frühe Unternehmenseinführung, durch den CHIPS Act geförderte Halbleiterinvestitionen und FCC-Regeln zurückzuführen ist, die höhere EIRP als die meisten Regionen erlauben. Finanzdienstleistungsunternehmen in New York setzen drahtloses Docking ein, um die Immobiliendichte zu maximieren, und Tech-Campusse an der Westküste nutzen 60-GHz-Verbindungen in agilen Arbeitspods. Kanada spiegelt US-amerikanische Muster in den Bereichen Banken und Medien wider, während Mexikos Maquiladora-Korridor WiGig-basierte FTF-Flotten erprobt, um die Wettbewerbsfähigkeit der Exportfertigung zu steigern.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 23,50 % bis 2030. Japans Netzwerk-OEMs waren die ersten, die Dreiband-Wi-Fi-7-Zugangspunkte mit integrierten WiGig-Funkmodulen zertifizierten; frühe kommunale Bereitstellungen in Tokio zielen auf Stadionkorridore im Vorfeld großer Veranstaltungen ab.[4]PR TIMES, "Panasonic EW Networks Launches Wi-Fi 7 Access Point," prtimes.jp Chinas Unterhaltungselektronikgiganten bauen 60-GHz-Fähigkeiten in Fernseher und Laptops ein, um sich in überfüllten Inlandsmärkten zu differenzieren, obwohl die Exportgenehmigung geopolitischen Gegenwind im Zusammenhang mit Gallium-Lieferketten erfahren könnte. Südkorea bündelt WiGig in Premium-Smartphones und nutzt sein dichtes 5G-Backbone für Dreiband-Offloading, während Singapur 60-GHz-Verbindungen in intelligenten Straßenlaternen im Finanzbezirk erprobt, was den regionalen Schwung der digitalen Transformation unterstreicht.

Europa zeigt heterogenen Fortschritt. Deutschland und das Vereinigte Königreich führen mit Smart-Factory-Nachrüstungen, die auf deterministisches Wireless angewiesen sind, aber Südeuropas langsamere Kapitalausgaben ziehen die regionale Durchdringung unter den globalen Durchschnitt. ETSI-Standards harmonisieren technische Parameter, doch Leistungsbegrenzungsunterschiede zwischen EU-Ländern verursachen zusätzlichen Zertifizierungsaufwand, der Rollouts verzögert. Der Nahe Osten und Afrika bleiben im Anfangsstadium; Dubais Fintech-Hubs evaluieren WiGig für Handelsräume, und südafrikanische Minen testen 60-GHz-Verbindungen für Echtzeit-Bohranalysen. Kapitalausgabenbeschränkungen und Geländeherausforderungen dämpfen jedoch die kurzfristige Akzeptanz und lassen erheblichen Spielraum für den WiGig Markt, wenn regionale BIP- und Konnektivitätsinitiativen voranschreiten.

Wettbewerbslandschaft

Der WiGig Markt ist mäßig konzentriert. Qualcomm, Intel und Broadcom nutzen umfangreiche HF-Portfolios und Fertigungskapazitäten, um mehr als die Hälfte der gesamten Chip-Lieferungen zu liefern. Ihre Größe ermöglicht jährliche Silizium-Spins, die mit sich entwickelnden IEEE-Entwürfen Schritt halten und Design-Wins bei Laptops, Handgeräten und Unternehmensinfrastruktur sichern. Qualcomm stärkt diese Positionierung durch die Bündelung von Beamforming-IP-Lizenzen mit Snapdragon-Plattformen, während Intel sein vPro-Ökosystem auf drahtlose Docking-Anwendungsfälle ausweitet, sodass IT-Abteilungen 60-GHz-Endpunkte in vertrauten Toolsets verwalten können. Broadcom zielt auf High-End-Router und Carrier-Gateways ab und wandelt seine Wi-Fi-6E-Dominanz in frühe Wi-Fi-7-Dreiband-Sockets um.

Zweitrangige Wettbewerber konzentrieren sich auf vertikale Differenzierung. MaxLinear und Peraso bieten Chipsätze für industrielle Temperaturen mit erweiterter Reichweite und Strahlsteuerung an, die Einsätze in rauen Umgebungen ermöglichen, die integriertes Smartphone-Silizium nicht bewältigen kann. Start-ups in Israel und Taiwan entwickeln Metaoberflächen-Antennen und Wärmeverteiler-Substrate und versuchen, Designs zu lizenzieren, die zwei der Kernprobleme von WiGig – Pfadverlust und Wärme – mildern. Nachgelagert integrieren TP-Link, Cisco und Aruba 60-GHz-Funkmodule in Dreiband-Zugangspunkte und bündeln Management-Analysen, die in Echtzeit optimale Gerätebandbreiten-Zuweisungen empfehlen. Im Gerätesegment führen Lenovo und Dell Business-Laptops ein, die WiGig-Docks standardisieren, um periphere Stücklistenkosten aus jedem Karton zu reduzieren.

Strategische Allianzen unterstreichen das Rennen um den Aufbau von Full-Stack-Ökosystemen. Halbleiteranbieter kofinanzieren Referenzdesign-Programme mit ODMs, um Integrationszeiten zu verkürzen, während Cloud-Dienstanbieter Machbarkeitsnachweise durchführen, die drahtgeschwindigkeitsschnelle Speicherreplikation über 60-GHz-Verbindungen in containerisierten Edge-Pods demonstrieren. Automobil-Tier-1-Zulieferer arbeiten mit Chipherstellern zusammen, um Infotainment-Verbindungen in der Fahrzeugkabine zu zertifizieren, was eine Möglichkeit eröffnet, die den WiGig Markt erheblich vergrößern könnte, sobald regulatorische Sicherheitstests abgeschlossen sind. Auf allen Fronten dreht sich das Wettbewerbsnarrativ um Markteinführungszeit, thermische Leistung und Koexistenzalgorithmen statt um rohen Durchsatz, was den Reifegrad widerspiegelt, der für Konnektivitätsstandards typisch ist.

WiGig Branchenführer

Panasonic Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Broadcom Inc.

Peraso Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NTT Corporation erzielte mit einem Breitband-300-GHz-Verstärker eine weltrekordverdächtige Datenrate von 280 Gbit/s und zeigte damit einen Technologiepfad auf, der ultrahohe Frequenz-Wireless über die aktuellen WiGig-Grenzen hinaus erweitern könnte.

- Juni 2025: TP-Link Japan veröffentlichte den BE9300 Wi-Fi 7 Zugangspunkt EAP772-Outdoor mit IP68-Abdichtung und unterstreicht damit Dreiband-Rollouts, die Indoor-WiGig-Bereitstellungen ergänzen.

- Juni 2025: BeMap stellte Japans ersten Wi-Fi 7 Zugangspunkt mit IEEE-802.11bf-Bewegungserkennung vor und signalisiert damit die Konvergenz von Kommunikations- und Radarmerkmal.

- Mai 2025: Qualcomm meldete für das zweite Quartal 2025 einen Umsatz von 10,84 Milliarden USD und verwies auf die Diversifizierung in den Automobil- und IoT-Bereich, die an WiGig-Portfolios angrenzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen WiGig Markt als den Gesamtwert fertiger Hardware, Router, Adapter, Anzeige-Docks, Head-Mounted Displays, Laptops, Smartphones und unterstützender Netzwerkgeräte, die IEEE-802.11ad- oder 802.11ay-Funkmodule im 60-GHz-Band einbetten und Multi-Gigabit-Drahtlosverbindungen liefern.

Ausschluss aus dem Umfang: Dienstleistungen, reine 5G-mmWave-Infrastruktur und Wi-Fi-6E- oder Wi-Fi-7-Geräte, die ausschließlich unterhalb von 60 GHz arbeiten, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Anzeigegeräte

- Drahtlose Docking-Stationen

- AR/VR-Headsets

- Fernseher und Projektoren

- Netzwerkinfrastrukturgeräte

- Zugangspunkte und Router

- Backhaul-Funkmodule

- Sonstige

- Anzeigegeräte

- Nach Technologie

- System-on-Chip (SoC)

- Integrierter Schaltkreis (IC)

- Nach Frequenzband

- 57–66 GHz (IEEE 802.11ad)

- 66–71 GHz

- 71–86 GHz (IEEE 802.11ay gebündelt)

- Nach Anwendung

- Gaming und Multimedia

- Drahtloses Docking für Unternehmen

- Vernetzung und Datenübertragung

- Infotainment im Fahrzeug

- Intelligente Fertigung / industrielles IoT

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Unternehmen und Rechenzentrum

- Automobil und Transport

- Industrie und Fertigung

- Luft- und Raumfahrt sowie Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen strukturierte Interviews und kurze Umfragen mit Chipsatzherstellern, Originaldesignherstellern, Cloud-Gaming-Anbietern, Systemintegratoren und Telekommunikationsregulatoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Rückmeldungen zu Liefermengen, realisierten Durchschnittsverkaufspreisen und 802.11ay-Upgrade-Plänen helfen uns, Sekundärerkenntnisse zu validieren und Informationslücken zu schließen.

Desk-Research

Mordor-Analysten beginnen mit öffentlich verfügbaren Referenzwerten aus ITU-R-Spektrumaufzeichnungen, IEEE-802.11-Arbeitsgruppen-Veröffentlichungen, FCC- und ETSI-Gerätezertifizierungen sowie Wi-Fi-Alliance-Liefermengen-Scorecards. Handelsdaten von UN Comtrade geben Hinweise auf grenzüberschreitende Chipsatzströme, während Fachzeitschriften wie das IEEE Communications Magazine Technologielebenszyklen klären. Unternehmens-10-K-Berichte, Investorenpräsentationen und Patentabstracts, auf die über D&B Hoovers, Dow Jones Factiva und Questel zugegriffen wird, liefern Stückzahlprognosen und Preishinweise. Diese Referenzen veranschaulichen unsere Grundlage. Für zusätzliche Überprüfungen wird eine breitere Quellenauswahl herangezogen.

Marktgrößenbestimmung und Prognose

Wir wenden einen kombinierten Bottom-up- und Top-down-Rahmen an. Globale Produktions- und Import-Export-Abstimmungen bilden die Top-down-Sicht, die dann durch Lieferanten-Rollups und selektive Durchschnittspreis-mal-Volumen-Prüfungen auf Belastbarkeit getestet wird. Wichtige Eingaben umfassen die 60-GHz-Chipsatz-Ausstattungsrate in Dreiband-Zugangspunkten, den Anteil WiGig-fähiger Laptops am Notebook-Absatz, das Wachstum von 8K-Streaming-Sitzungen, Unternehmens-AR/VR-Headset-Bereitstellungen und regionale Glasfaser-bis-zum-Haus-Verbindungen, die die Backhaul-Nachfrage antreiben. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, wonach Szenarioanalysen für Spektrumrichtlinienänderungen angepasst werden. Wo granulare Belege dünn sind, überbrücken Proxy-Indikatoren wie der Cloud-Gaming-Datenverkehrsanteil Lücken.

Datenvalidierung und Aktualisierungszyklus

Wir unterziehen Ergebnisse zweistufigen Anomaliescans, Peer-Review und der Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, während wesentliche Ereignisse wie Spektrumneuzuweisungen oder Anbieteraustritte Zwischenaktualisierungen auslösen. Vor jeder Kundenlieferung erfolgt eine abschließende Validierungsprüfung, damit Käufer den neuesten Ausblick erhalten.

Warum unsere WiGig-Ausgangsbasis Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber Gerätekörbe, Preispunkte und Aktualisierungsrhythmen unterschiedlich definiert. Indem Mordor Intelligence ausschließlich fertige Hardware verfolgt, die mit aktiven 60-GHz-Funkmodulen ausgeliefert wird, und die Zahlen alle zwölf Monate aktualisiert, sichert sich Mordor Intelligence eine konsistente Perspektive.

Wichtige Lückenursachen bei anderen Anbietern umfassen engere komponentenbezogene Umfänge, Listenpreisbewertungen und Fünfjahres-Aktualisierungszyklen, die jüngste 802.11ay-Einführungen übersehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 26,32 Mrd. USD (2025) | ||

| 29,21 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst Wi-Fi-7-Geräte unterhalb von 60 GHz |

| 66,9 Mio. USD (2024) | Regionale Unternehmensberatung B | Zählt nur Chipsatz-Einheiten, verwendet Listenpreise |

| 39,2 Mio. USD (2024) | Fachzeitschrift C | Begrenzte Geografie, historische Umfragegewichtung |

Zusammengenommen zeigt der Vergleich, dass unser disziplinierter Umfang, das treiberbasierte Modell und die zeitnahen Aktualisierungen eine ausgewogene und transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des WiGig Marktes?

Die WiGig Marktgröße beläuft sich im Jahr 2025 auf 26,32 Milliarden USD und soll bis 2030 70,45 Milliarden USD übersteigen.

Welche Region wächst bei der WiGig-Einführung am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 23,50 % bis 2030 an, angetrieben durch Wi-Fi-7-Rollouts und die Digitalisierung der Fertigung.

Warum dominieren System-on-Chip-Lösungen die WiGig-Landschaft?

SoC-Designs integrieren 60-GHz-Funkmodule mit Basisband und Energiemanagement auf einem einzigen Die, reduzieren den Platinenplatz und steigern die Energieeffizienz, was die Einführung in Smartphones und Laptops beschleunigt.

Was sind die wichtigsten Hemmnisse, die eine breitere WiGig-Bereitstellung einschränken?

Kurzreichweiten- und Sichtlinienanforderungen sowie der Wettbewerb durch Wi-Fi-6E/7- und 5G-mmWave-Technologien begrenzen die Akzeptanz außerhalb von Hochbandbreiten-Kurzstreckenumgebungen.

Welches Anwendungssegment generiert derzeit den meisten Umsatz?

Gaming und Multimedia halten einen Anteil von 38,5 %, angetrieben durch die Nachfrage nach drahtlosem VR und 8K-Streaming, die auf WiGigs ultrageringe Latenz und hohen Durchsatz angewiesen sind.

Wie konzentriert ist die WiGig-Anbieter-Landschaft?

Da die fünf größten Anbieter knapp über 60 % des Umsatzes kontrollieren, erhält der Markt einen Konzentrationsgrad von 6/10, was auf eine moderate Konsolidierung, aber weiterhin Raum für neue Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: