Raumfahrzeugmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

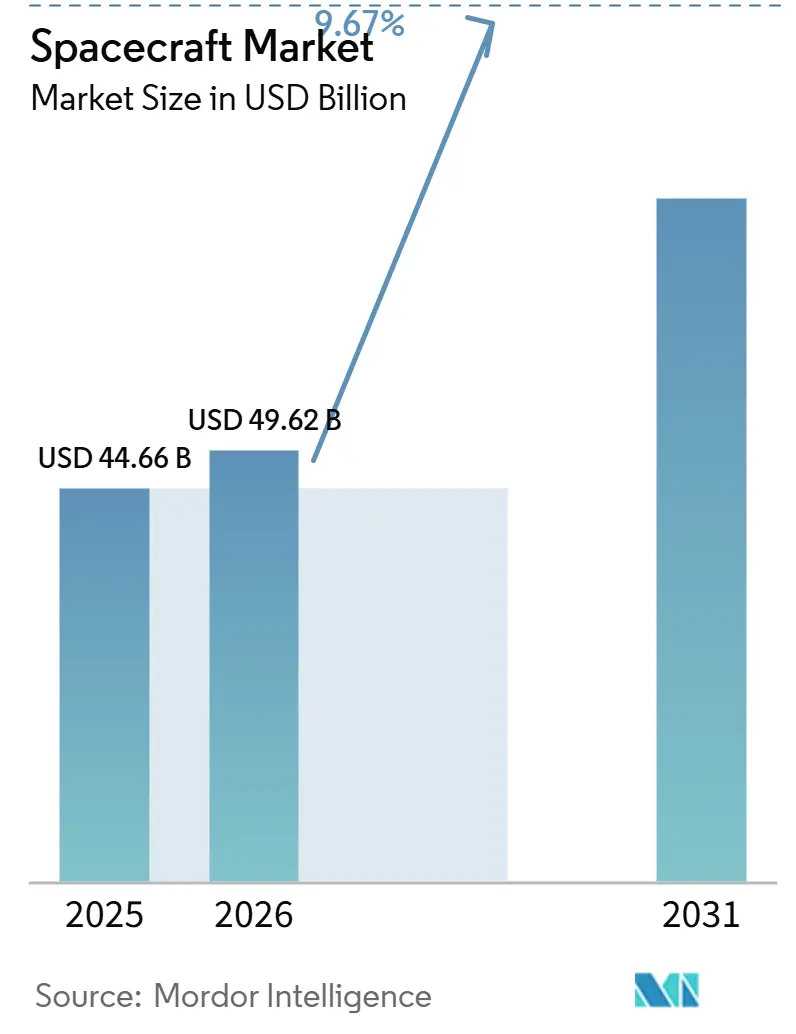

| Marktgröße (2026) | 49.62 Milliarden US-Dollar |

| Marktgröße (2031) | 78.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

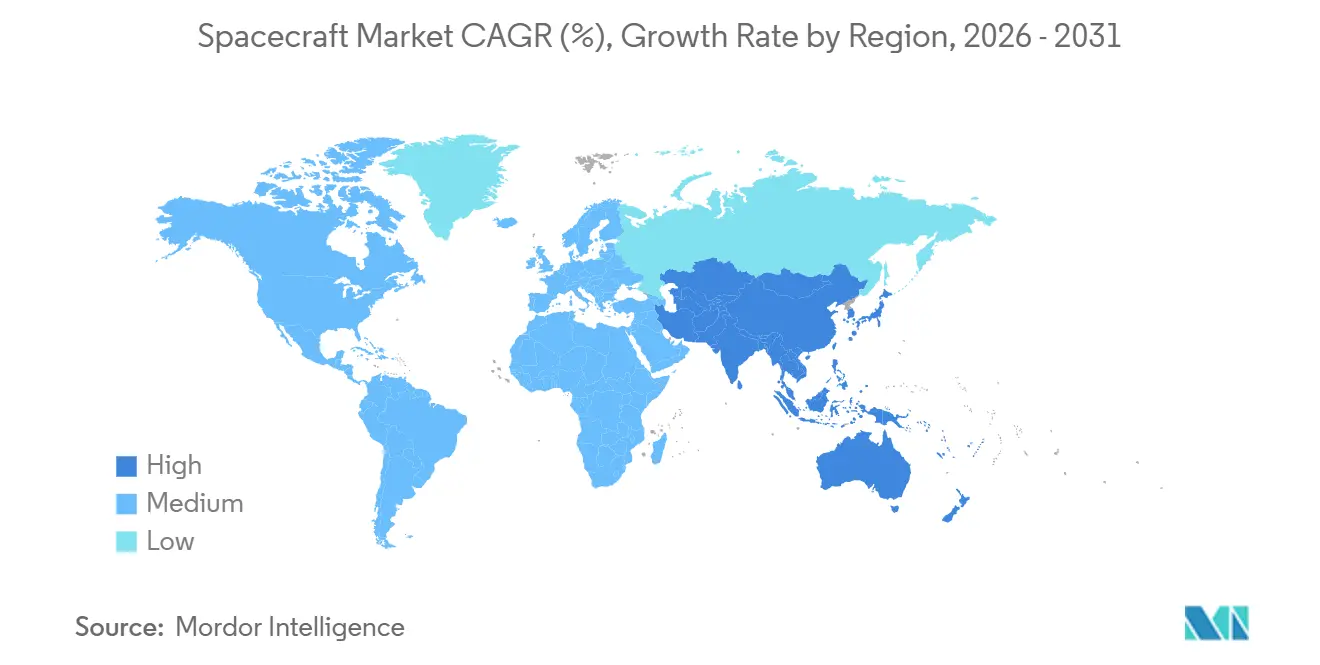

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

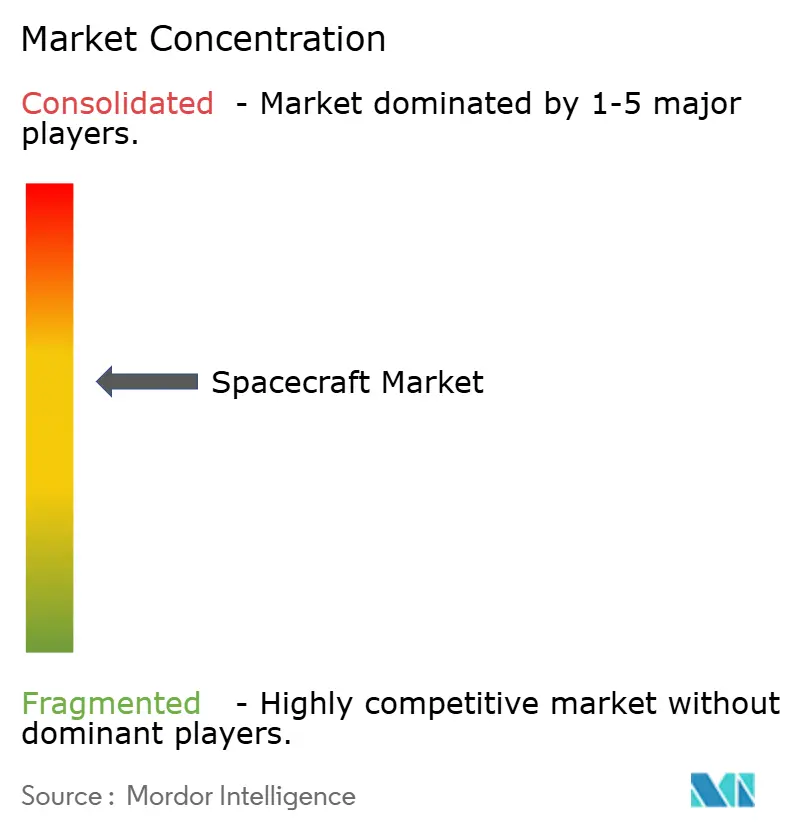

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Raumfahrzeugmarkt-Analyse von Mordor Intelligence

Die Größe des Raumfahrzeugmarkts wird voraussichtlich von 44,66 Milliarden USD im Jahr 2025 auf 49,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,67 % über den Zeitraum 2026–2031 einen Wert von 78,73 Milliarden USD erreichen. Das Wachstum spiegelt einen entscheidenden Wandel von vollständig staatlich finanzierten Missionen hin zu hybriden Beschaffungsmodellen wider, die Verteidigungs-, Zivil- und kommerzielle Nachfrage miteinander verbinden. Nationen verbreiten Kleinsatelliten, um belastbare Aufklärungsnetzwerke aufzubauen, private Betreiber stellen Breitband-Megakonstellationen in automobiltypischen Produktionsraten auf, und Mondlogistikprogramme eröffnen wiederkehrende Frachtmöglichkeiten. Verschärfte Deorbit-Vorschriften, Durchbrüche in der additiven Fertigung und die zunehmende Abhängigkeit von handelsüblicher (COTS) Elektronik verkürzen Entwicklungszyklen und Kostenkurven weiter. Gleichzeitig dämpfen Überlastungen an Startplätzen und Kosten für die Eindämmung von Weltraumschrott die Expansion, beeinträchtigen jedoch nicht die langfristige Entwicklung des Raumfahrzeugmarkts.

Wesentliche Erkenntnisse des Berichts

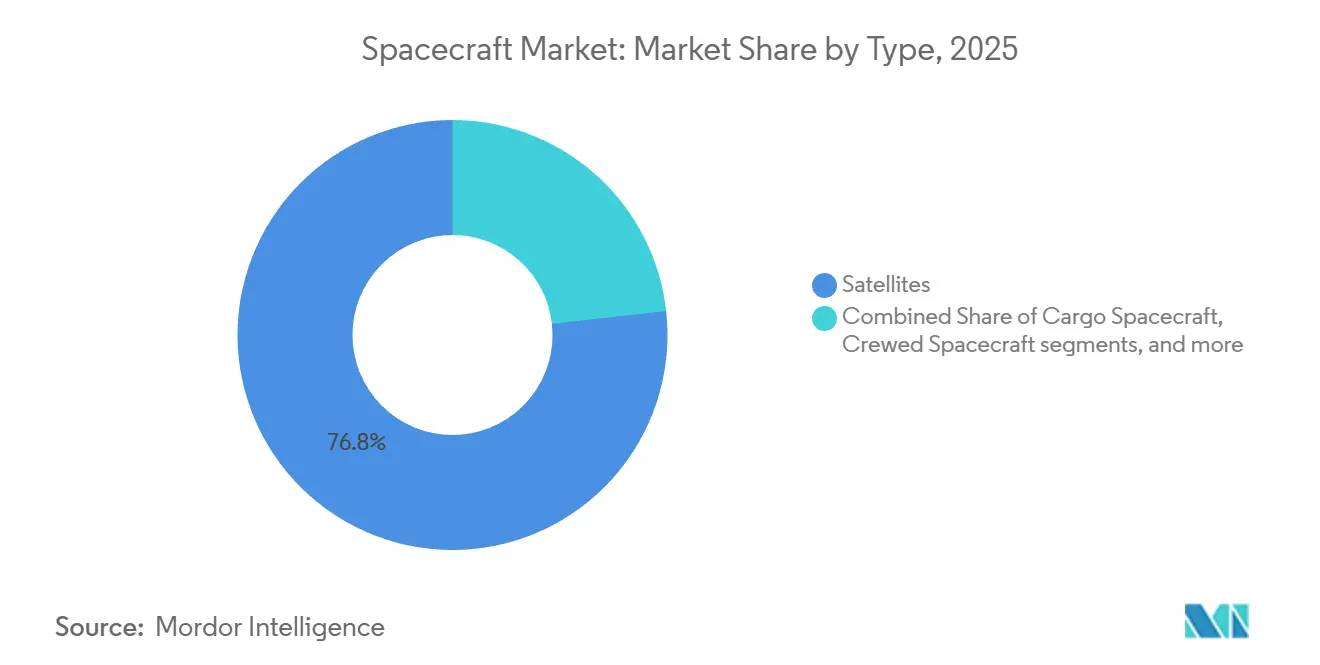

- Nach Typ entfielen 76,78 % des Umsatzes 2025 auf Satelliten. Im Gegensatz dazu wird für Frachtfahrzeuge eine CAGR von 10,12 % bis 2031 prognostiziert, da der Commercial Lunar Payload Services der NASA und private Raumstationsversorgungspläne hochgefahren werden.

- Nach Anwendung hielt Kommunikation einen Anteil von 42,24 % an der Größe des Raumfahrzeugmarkts im Jahr 2025, während Technologiedemonstrationsmissionen voraussichtlich mit einer CAGR von 10,32 % bis 2031 wachsen werden, angetrieben durch Pilotprojekte zur Wartung im Orbit und zur Trümmerbeseitigung.

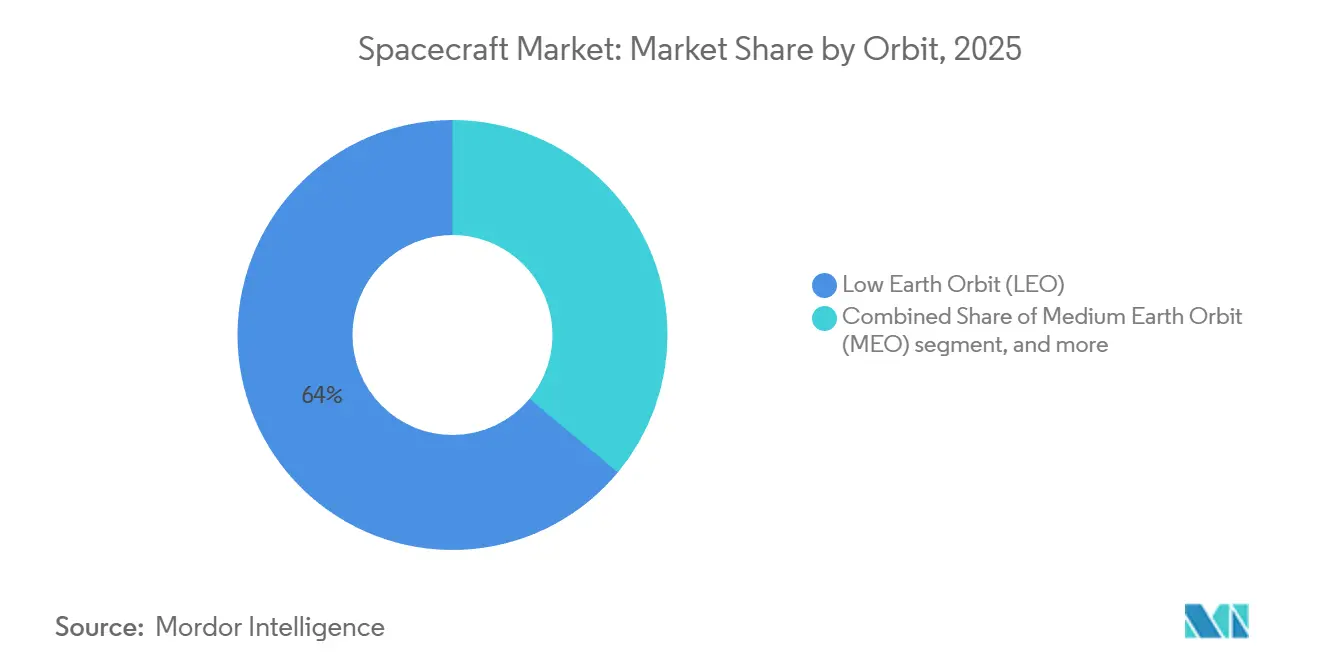

- Nach Orbit entfielen 63,97 % der Einsätze 2025 auf den niedrigen Erdorbit (LEO), aber die Kategorie „Sonstige” (jenseits von GEO, zislunarer, hochelliptischer und interplanetarer Umlaufbahn) wird voraussichtlich mit einer CAGR von 10,75 % bis 2031 wachsen, unterstützt durch Artemis-Gateway-Module und Mars-Probenrückkehrsonden.

- Nach Subsystem befehligten Nutzlasten 31,54 % des Wertes 2025. Dennoch wird für den Antrieb eine CAGR von 10,44 % prognostiziert, da elektrische Systeme sowohl für die LEO-Anhebung als auch für die vorgeschriebene Fünfjahres-Deorbit-Konformität zum Standard werden.

- Nach Geografie führte Nordamerika mit 47,89 % des Umsatzes 2025, gestützt durch Orion-Kapselaufträge im Wert von 2,7 Milliarden USD und Space Launch System-Booster im Wert von 3,19 Milliarden USD, während für den asiatisch-pazifischen Raum eine CAGR von 11,25 % bis 2031 auf der Grundlage chinesischer, indischer und japanischer Tiefraumprogramme prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Raumfahrzeugmarkt-Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Übernahme kommerziell erhältlicher Elektronikbauteile beschleunigt die Entwicklung von Raumfahrzeugen | +1.8% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Das Wachstum von Breitband-Satelliten-Konstellationen steigert die Nachfrage nach Raumfahrzeugherstellung | +2.4% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Staatliche Mond- und Marsforschungsprogramme treiben die Beschaffung fortschrittlicher Raumfahrzeuge voran | +1.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Steigende Verteidigungs-ISR-Anforderungen erweitern den Einsatz kleiner Satelliten | +1.5% | Nordamerika, Europa, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| In-Orbit-Wartungs- und Lebensverländerungskonzepte schaffen neue Nachfrage nach Raumfahrzeugen | +1.2% | Global, früh in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Additive Fertigung ermöglicht skalierbare und kosteneffiziente Raumfahrzeugproduktion | +1.4% | Nordamerika, Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Übernahme kommerziell erhältlicher Elektronikbauteile beschleunigt die Raumfahrzeugentwicklung

COTS-Komponenten verkürzen Designzyklen und senken Stückkosten, indem sie langfristig beschaffbare, strahlungsgehärtete Teile durch hochvolumige Automobil- oder Verbraucherchips ersetzen, die durch softwarebasierte Fehlerkorrektur und Redundanz abgesichert werden. Die Richtlinien der Aerospace Corporation aus dem Jahr 2024 bestätigen, dass COTS-Prozessoren nun Führungscomputer in Kleinsatelliten antreiben, die bis zu fünf Jahre lang unterhalb von 600 km fliegen.[1]The Aerospace Corporation, "COTS Guidance," Aerospace.org Die ESA schloss sich dem Trend an, indem sie kommerzielle Mikrocontroller für nicht-kritische Subsysteme freigab, sodass Hauptauftragnehmer bei Infineon und Texas Instruments beziehen können, anstatt 18 Monate auf raumfahrtqualifizierte Äquivalente zu warten. Die Transportschicht Tranche 1 der US Space Development Agency schreibt COTS-lastige Designs vor, um 90-Tage-Auffüllungsziele zu erreichen. Die überarbeitete Beschaffungspolitik des US-Verteidigungsministeriums von 2025 fördert zudem die Einführung von COTS für Missionen mit überschaubarem Risiko. Zusammen beschleunigen diese Maßnahmen die Beschaffung, führen jedoch zu einer Abhängigkeit der Lieferkette von kommerziellen Fertigungsanlagen.

Das Wachstum von Breitband-Satelliten-Konstellationen steigert die Nachfrage nach Raumfahrzeugherstellung

Megakonstellationen erfordern Fließbandproduktion. SpaceX' Werk in Redmond baut täglich sechs Starlink-Raumfahrzeuge, hält die Stückkosten unter 1 Mio. USD und setzt neue Preiserwartungen. Der europäische IRIS²-Vertrag weist 10,6 Mrd. EUR (12,39 Mrd. USD) für 290 Satelliten zu, was Investitionen in automatisiertes Testen rechtfertigt und die ersten Starts auf 2028 verschiebt. Amazons Projekt Kuiper erhielt die Genehmigung für 3.236 Satelliten und buchte bis 2029 83 Starts, was eine Produktionssteigerung in den Jahren 2025–2026 auslöst. OneWeb, mehrheitlich im Besitz von Eutelsat, plant eine zweite Generation mit höherer Kapazität, die seine Lieferkette wiedereröffnen wird. Diese Flut von Aufträgen verankert Massenfertigung als Standard im gesamten Raumfahrzeugmarkt.

Staatliche Mond- und Marsforschungsprogramme treiben die Beschaffung fortschrittlicher Raumfahrzeuge voran

Tiefraummissionen erfordern erstklassige Plattformen. Im Jahr 2025 bestellte die NASA drei Orion-Kapseln und verlängerte die Produktion bis in die frühen 2030er Jahre. Commercial Lunar Payload Services hat bereits 800 Mio. USD über vierzehn Aufgabenaufträge vergeben und garantiert zwei bis drei Nutzlastflüge pro Jahr bis 2028. Japans Martian Moons eXploration-Sonde wird bei ihrer Mission 2026–2029 Ionenantrieb und autonomes Rendezvous demonstrieren. Indiens Chandrayaan-4-Probenrückkehrmission, genehmigt mit über 100 Mio. USD, diversifiziert die Nachfrage weiter. Diese Programme sichern hochwertige Nachfrage weit über 2030 hinaus.

Steigende Verteidigungs-ISR-Anforderungen erweitern den Einsatz kleiner Satelliten

Militärbehörden wechseln von aufwendigen Satelliten mit einzelnem Ausfallpunkt zu proliferierten Konstellationen. Das US National Reconnaissance Office vergab 2024 Verträge für kostengünstige elektrooptische und SAR-Ressourcen, die jeweils weniger als 50 Millionen USD wert sind, mit Startraten von mehr als 10 pro Jahr. Das Vereinigte Königreich stellte 968 Millionen GBP (1,30 Milliarden USD) für die Oberon- und ISTARI-Konstellationen bereit, um bis 2027 eine souveräne Aufklärungskapazität zu sichern. Unterdessen demonstrierte das Blackjack-Programm der DARPA autonome Aufgabenverteilung über sechs Raumfahrzeuge hinweg und diente als Vorlage für das Tranche-2-Netzwerk der Space Development Agency. Kleinsatellitenproduktionslinien skalieren daher nicht nur für Telekommunikation, sondern auch für Verteidigungsüberwachung, was die Expansion des Raumfahrzeugmarkts verstärkt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei Startanlagen und Überlastung der Startlisten verzögern Einsätze | -0.9% | Global, akut in Nordamerika | Kurzfristig (≤2 Jahre) |

| Zunehmender Weltraumschrott und Kollisionsrisiken erschweren die Missionsplanung | -0.7% | Global, konzentriert im LEO | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften schränken die internationale Zusammenarbeit bei Raumfahrzeugen ein | -0.5% | Global, USA-EU und USA-Asien betreffend | Langfristig (≥4 Jahre) |

| Engpässe bei strahlungsgehärteten Bauteilen schränken die Raumfahrzeugproduktion ein | -0.6% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Startanlagen und Überlastung der Startlisten verzögern Einsätze

Cape Canaveral und das Kennedy Space Center beherbergten im Jahr 2024 mehr als 50 Starts, was die Sicherheitsbesatzung des Testgeländes belastete und bei Anomalien zu Verzögerungen von mehreren Wochen führte.[2]U.S. Space Force, „18th Space Defense Squadron”, Spaceforce.mil Vandenberg schloss Aufrüstungen für 50 Flüge pro Jahr ab, doch SpaceX hat allein über 40 Slots beantragt. Blue Origins New-Glenn-Debüt verschob sich auf 2025, teilweise aufgrund von Konflikten bei der Startvorbereitung. Eine solche Sättigung wirkt sich auf Raumfahrzeughersteller aus, verlängert Lieferzeiten und erhöht Kostenpuffer.

Zunehmender Weltraumschrott und Kollisionsrisiken erschweren die Missionsplanung

Das 18th Space Defense Squadron verfolgt 47.000 Objekte, die größer als 10 cm sind, was einem Anstieg von 15 % seit 2022 entspricht. Starlink allein führte in den ersten sechs Monaten des Jahres 2024 50.000 Ausweichmanöver durch, was Treibstoff verbrauchte und die Entwurfslebensdauer verkürzte. FCC-Deorbit-Mandate zwingen Betreiber, Treibstoff zu reservieren, was die Nutzlastmasse reduziert. ESAs Zero-Debris-Charta wird bis 2030 kontrollierte Wiedereintritt fordern. Die Versicherungsprämien sind um 20–30 % gestiegen, was die Betriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Satelliten dominieren, Frachtfahrzeuge beschleunigen

Satelliten generierten 76,78 % des Umsatzes 2025 für den Raumfahrzeugmarkt und bestätigen damit ihre zentrale Bedeutung für Kommunikations-, Navigations- und Erdbeobachtungsmissionen. Im Gegensatz dazu wird für Frachtfahrzeuge eine CAGR von 10,12 % prognostiziert, was sie zum am schnellsten wachsenden Segment des Raumfahrzeugmarkts macht. Der Commercial Lunar Payload Services der NASA hat bereits 800 Millionen USD zugeteilt, sichert zwei bis drei zislunare Frachtflüge pro Jahr und festigt die Nachfrage nach unbemannten Logistikfahrzeugen. Sierra Spaces Dream Chaser mit einer Kapazität von 5.500 kg und Landebahnlandung ist für ein ISS-Debüt Ende 2024 vorgesehen und differenziert sich durch sanfte Wiedereintrittsprofile.[3]Sierra Space, "Dream Chaser," Sierraspace.com

Das Frachtswachstum ergänzt geplante kommerzielle Raumstationen, bei denen Axiom-Module und Orbital-Reef-Konzepte eine routinemäßige Versorgung benötigen. Bemannte Raumfahrzeuge bleiben eine Nische, sind aber lukrativ; SpaceX's Dragon-Kapseln dominieren die aktuellen Rotationen, während Boeings Starliner die abschließende Zertifizierung für Betriebsflüge im Jahr 2026 erhält. Tiefraum-Sonden liefern zwar ein geringes Volumen, aber einen hohen Auftragswert und treiben Subsystem-Innovationen voran, wie optische Tiefraum-Links und autonome Navigation. Insgesamt erhält die wachsende Mischung eine breite Produktionsbasis aufrecht und stützt den Raumfahrzeugmarkt.

Nach Anwendung: Kommunikation führt, Technologiedemonstration steigt stark an

Kommunikation behielt einen Anteil von 42,24 % an der Größe des Raumfahrzeugmarkts für 2025 und spiegelt die unaufhörliche Nachfrage nach Breitbandkapazität und sicheren Verteidigungsverbindungen wider. Technologiedemonstrationsmissionen werden jedoch voraussichtlich mit einer CAGR von 10,32 % bis 2031 wachsen, da Betreiber Konzepte zur Lebensverlängerung, Trümmerbeseitigung und Montage im Orbit validieren. Erfolge bei der Wartung im Orbit, wie MEV-Andockmanöver und bevorstehende Astroscale-Operationen, signalisieren einen kommerziellen Wendepunkt.

Das Wachstum des Erdbeobachtungssegments wird durch Konstellationen mit synthetischer Aperturradar-Auflösung im Submeterbereich angetrieben, die Verteidigungs- und Agrartechnikanalysen erfüllen. Navigationsmissionen halten einen stetigen Rhythmus mit GPS-III- und Galileo-Ergänzungen aufrecht und stellen sicher, dass Sammelaufträge alle zwei bis drei Jahre erfüllt werden. Wissenschaftsmissionen, wie der Europa Clipper mit einem Wert von über 5 Milliarden USD, fungieren als Technologiepfadfinder und erhalten das institutionelle Wissen bei Hauptauftragnehmern.

Nach Umlaufbahn: Niedrige Erdumlaufbahn dominiert, Zislunare Bahnen entstehen

Der niedrige Erdorbit (LEO) sicherte sich 63,97 % der Raumfahrzeugeinsätze 2025, hauptsächlich aufgrund der Verbreitung von Starlink, OneWeb und Verteidigungsarchitekturen. Starlinks mehr als 7.500 Betriebssatelliten erstrecken sich über Schalen von 340–614 km, minimieren die Latenz und entsprechen den FCC-Fünfjahres-Entsorgungsregeln. Der mittlere Erdorbit (MEO) dient als Navigationsrückgrat für Systeme wie GPS III und BeiDou. Der geostationäre Orbit (GEO) bleibt das Reich der Wetter- und Hochdurchsatz-Telekommunikation, verlässt sich jedoch zunehmend auf elektrischen Antrieb für die Orbitanhebung. Die Kategorie „Sonstige”, einschließlich zislunarer und interplanetarer Bahnen, wird voraussichtlich mit einer CAGR von 10,75 % bis 2031 wachsen, da Artemis-Gateway-Module und Probenrückkehrsonden in die Serienproduktion eintreten.

Der zislunare Verkehr bringt neue Herausforderungen bei der Strahlungsabschirmung, Navigationsautonomie und Langzeit-Energieversorgungssystemen mit sich und fördert Investitionen in fortschrittliche Subsysteme. Hochelliptische und interplanetare Orbits erfordern ebenfalls Antriebe mit höherem spezifischen Impuls. Mit der Reifung dieser Missionen fördern sie die Spezialisierung von Zulieferern und erweitern den Raumfahrzeugmarktanteil für Nischenhardware.

Nach Subsystem: Nutzlasten erzielen Premiumpreise, Antrieb wächst am schnellsten

Nutzlasten machten 31,54 % des Wertes 2025 aus, angetrieben durch die Premiumpreise von SAR- und optischen Intersatelliten-Linkpaketen. Der Antrieb wird voraussichtlich das Wachstum mit einer CAGR von 10,44 % anführen, wobei Aerojet Rocketdynes XR-100-Hall-Triebwerk einen spezifischen Impuls von 4.000 Sekunden und 40 % Treibstoffeinsparungen für GEO-Transfers bietet. Buseks BIT-7-Ionentriebwerk unterstützt mehrere Kleinsatelliten-Plattformen und beweist präzise Orbitkontrolle mit geringer Masse.

Energie-, Kommunikations-, Thermalkontroll- und Führungssubsysteme entwickeln sich alle in Richtung modularer, softwaredefinierter Architekturen. Spectrolabs 32 % effiziente Dreifachübergangs-Solarzellen erhöhen die verfügbare Leistungsdichte, während NASAs Laser Communications Relay 1,2 Gbps Downlink-Geschwindigkeiten von der ISS erreichte, was das Potenzial für die Einführung optischer Hauptleitungen aufzeigt. Diese Subsystem-Evolution stärkt die Wettbewerbsdifferenzierung im gesamten Raumfahrzeugmarkt.

Geografische Analyse

Nordamerika trug 47,89 % des Umsatzes 2025 bei, gestützt durch Orion-Kapselaufträge und SpaceX's 148 Starts im Jahr 2024, die die Kapazitäten in Cape Canaveral und Vandenberg auslasten. Die Kleinsatelliten-Vergaben des National Reconnaissance Office unter 50 Millionen USD verankern proliferierte Architekturen weiter. Telesats Lightspeed-Konstellation zielt auf einen Servicestart 2026 ab und festigt den regionalen Breitbandwettbewerb.[4]Telesat, "Lightspeed Constellation," Telesat.com

Für den asiatisch-pazifischen Raum wird das höchste Wachstum mit einer CAGR von 11,25 % bis 2031 prognostiziert. China führte 2024 67 Orbitalstarts durch und präsentierte wiederverwendbare Booster wie Landspaces Zhuque-3 und erweiterte den kommerziellen Nutzlastanteil. Indiens NewSpace India Limited (NSIL) buchte zwölf Kleinsatellitenstarts und entwickelt einen wiederverwendbaren Startdemonstrator, um die Kosten pro Kilogramm zu halbieren. Japans Martian Moons eXploration-Sonde liegt weiterhin im Plan für 2026 und betont den Tiefraum-Ehrgeiz; Südkoreas Nuri-Rakete und Taiwans erster Triton-Wettersatellit signalisieren eine breitere regionale Beteiligung.

Europa stärkt seine strategische Autonomie mit dem souveränen Breitbandprogramm IRIS² und der Asteroidenabwehrmission Hera. OHB SE schnitzt weiterhin eine Nische in der 500-kg-Klasse, während das Vereinigte Königreich in die Oberon- und ISTARI-Aufklärungskonstellationen investiert. Sanktionen beschränken Russland auf 19 Starts im Jahr 2024, aber inländische GEO- und Progress-Logistik bleiben stabil. Der Nahe Osten und Afrika gewinnen durch die MBZ-SAT-Initiative der VAE und die Saudi-Vision-2030-Initiativen an Dynamik, was eine wachsende Nachfrage nach hochauflösender Bildgebung und sicheren Verbindungen signalisiert.

Regulatorisches Umfeld

Raumfahrzeugprogramme unterliegen einem sich verschärfenden Regelwerk aus Sicherheits-, Nachhaltigkeits- und Marktzugangsvorschriften, das die Plattformgestaltung und Beschaffung zunehmend prägt. In den Vereinigten Staaten veröffentlichte das Office of Space Commerce im März 2026 einen vorgeschlagenen Space-Commerce-Zertifizierungsprozess, um behördenübergreifende Prüfungen für kommerzielle Raumfahrtmissionen zu konsolidieren, was Bemühungen widerspiegelt, neben bestehenden Lizenzierungsregelungen einen klareren Genehmigungsweg zu schaffen.

Kosten- und Compliance-Belastungen verändern sich auch durch Finanzierungs- und Handelsmaßnahmen. Im April 2026 veröffentlichte die FAA eine Mitteilung zur Einführung von Nutzungsgebühren für die Lizenzierung kommerzieller Raumfahrtstarts und -wiedereintritte, die durch den One Big Beautiful Bill Act (Pub. L. 119-21, unterzeichnet am 4. Juli 2025) vorgeschrieben sind, was die Verwaltungskosten bei steigender Starttaktung erhöht. In Europa schlug die Europäische Kommission im Juni 2025 ein EU-Weltraumgesetz vor, um Raumfahrtvorschriften zu harmonisieren und Anforderungen an Kollisionsvermeidung und Cybersicherheit einzubeziehen, ergänzt durch einen Ratsvorschlag von 2026, der die Aufsicht über Betreiber der Union und aus Drittstaaten, die Dienstleistungen in die EU erbringen, verstärkt. Multilaterale Soft-Law-Leitlinien entwickeln sich weiter durch im März 2026 aktualisierte Instrumente des UN-Büros für Weltraumangelegenheiten (UNOOSA), die die Erwartungen an Trümmerminderung und verantwortungsvollen Betrieb bekräftigen, die sich auf die Planung der Entsorgung von Raumfahrzeugen und den Betrieb im Orbit auswirken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Raumfahrzeuge reicht von der Missionsdefinition und Beschaffung (zivile Behörden, Verteidigungsorganisationen und kommerzielle Betreiber) über Architektur und Design, Komponentenversorgung (Elektronik, Antrieb, Energie, Strukturen, Optik und Kommunikation), Subsystemintegration, Endmontage, Umweltprüfung bis hin zur Lieferung zur Startplatzbearbeitung. Führende Integratoren wie Airbus, Thales Alenia Space, Lockheed Martin und Northrop Grumman koordinieren mehrstufige Zulieferernetzwerke, während die Fertigung im Konstellationsmaßstab die Abhängigkeit von standardisierten Satellitenbussen, automatisierten Tests und kommerziellen Standardelektronikkomponenten (COTS) erhöht. Aktivitäten auf Seiten der Raumfahrtzentren, einschließlich Nutzlastintegration und Raumfahrzeugbearbeitung, werden ebenfalls zu einer sichtbareren Durchsatzbeschränkung, da sich die Belegungsdichte an großen Startanlagen verengt.

Das Lieferrisiko konzentriert sich auf eine begrenzte Anzahl spezialisierter Teile und hochgesicherter Fertigungsschritte. Berichte zur industriellen Basis aus dem Jahr 2026 hoben Engpässe bei Komponenten wie optischen Intersatellitenverbindungen, strahlungstoleranter Elektronik, Steckverbindern, Ventilen und integrierten Schaltkreisen hervor, die Vorlaufzeiten verlängern und Designsubstitutionen erzwingen können. Gleichzeitig verbreitert sich die Zulieferbasis durch branchenübergreifende Partnerschaften und langfristige Materialvereinbarungen: Syensqo unterzeichnete im April 2026 eine langfristige Lieferabsprache mit Avio für Weltraummaterialien für Vega-C- und LEO-Missionen, und Spire Global gab im Mai 2026 eine Zusammenarbeit mit Schaeffler bekannt, um die Satellitenproduktion in Deutschland auszubauen, was zeigt, wie Hauptauftragnehmer und mittelständische Hersteller ihre Beschaffung und industrielle Kapazität diversifizieren, um eine höhere Produktionsrate zu unterstützen.

Wettbewerbslandschaft

Hauptauftragnehmer zeigen eine moderate Konsolidierung, wobei Space Exploration Technologies Corp., Lockheed Martin Corporation, Airbus SE und China Aerospace Science and Technology Corporation Antrieb, Avionik und Endmontagelinien vertikal integrieren. NASAs doppelte Vergaben an Starship und Blue Origin für Mondlander demonstrieren die Absicht, mindestens zwei Anbieter in jeder kritischen Kategorie zu halten. SpaceX's Modell von der Wiege bis zum Orbit erfasst Margen in den Bereichen Start, Satellit und Bodenstation und verschärft den Preiswettbewerb.

Mittelständische Marktteilnehmer wie Rocket Lab, Relativity Space und Sierra Space differenzieren sich durch additive Fertigung, schnelle Mikrostarts und beflügelte Wiedereintritts-Frachtkapazitäten. Elektrische Antriebsspezialisten (Aerojet Rocketdyne, Busek), Innovatoren für optische Links und Anbieter ausfahrbarer Solaranlagen fragmentieren die Subsystemebene und fördern Nischenexzellenz. Patentanmeldungen in den Bereichen autonomes Rendezvous, Mesh-Netzwerke und ausfahrbare Strukturen stiegen von 2022 bis 2025 um 30 %, was auf anhaltende Innovation hindeutet.

Wachstum in weißen Flecken dreht sich um Wartung im Orbit, Trümmerbeseitigung und zislunaren Transport. Astroscales ELSA-M zielt auf FCC-vorgeschriebene Entsorgungslasten ab; Orbit Fabs Hydrazin-Depots verlängern die Lebensdauer von GEO-Satelliten; und Intuitive Machines bietet Mondfrachtflüge an. Diese aufkommenden Vertikalen sollten die Beteiligung ausweiten und den Konzentrationsgrad des Raumfahrzeugmarkts schrittweise senken.

Führende Unternehmen der Raumfahrzeugbranche

-

The Boeing Company

-

Lockheed Martin Corporation

-

China Aerospace Science and Technology Corporation

-

Space Exploration Technologies Corp.

-

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraum entsteht im Bereich des industriellen Durchsatzes von Raumfahrzeugen, sowohl bei der Fabrikleistung als auch bei der Raumhafen-Bearbeitungskapazität. Von der NASA unterstützte Infrastrukturinitiativen liefern konkrete Signale für die kurzfristige Nachfrage nach gemeinsam genutzter Bearbeitung und Logistik: Im April 2026 unterzeichnete All Points Logistics eine Exklusivvereinbarung mit der NASA zur Anmietung von 64 Acres im Kennedy Space Center für einen Mehrnutzer-Komplex für Raumfahrzeugbearbeitung und Logistik, einschließlich eines 275.000 Quadratfuß großen Spacecraft Processing Center und eines 266.000 Quadratfuß großen Spaceport Logistics Center. Dieser Mehrmieteransatz erweitert die Integrations- und Testkapazitäten für Satellitenbetreiber, Mondmissionen und reaktionsfähige Verteidigungsnutzlasten und senkt zugleich die Eintrittsbarriere für Akteure, die keine eigenen Anlagen rechtfertigen können.

Die Erweiterung der Fertigungskapazitäten und souveräne Konstellationsinitiativen schaffen ebenfalls Chancen bei modularen Bussen, Avionik und hochfrequenten Tests. Firefly Aerospace erweiterte seinen Campus in Cedar Park, Texas, im Mai 2026 um 144.000 Quadratfuß für Montage, Tests und Avionikfertigung von Raumfahrzeugen, um Produktionslinien für mehrere Mondlander-Fahrzeuge und Orbitaltransferfahrzeuge zu unterstützen, was den Trend zu vertikal integrierter, programmübergreifender Fertigung verstärkt. Im asiatisch-pazifischen Raum kündigte Hanwha Aerospace im Juli 2026 einen Investitionsplan über 55 Billionen Won an, der die Entwicklung von Trägerraketen und Testinfrastruktur umfasst, während Hanwha Systems Pläne für eine SAR-Konstellation mit 64 Satelliten im sehr niedrigen Erdorbit sowie ein Weltraum-KI-Rechenzentrum skizzierte, was die Nachfrage nach Nutzlastintegration der ISR-Klasse, Energie- und Wärmelösungen für Umgebungen mit hohem Luftwiderstand in niedriger Höhe sowie sicheren Datenverarbeitungsarchitekturen unterstreicht. Neben diesen Kapazitätsschritten betonen politische Fahrpläne von Organisationen wie der Aerospace Industries Association sowie von der NASA identifizierte Lücken bei zivilen Weltraumfähigkeiten weiterhin die Bedeutung widerstandsfähiger Kommunikation, ISR und langzeittauglicher, explorationsfördernder Subsysteme, was die anhaltende Beschaffung sowohl von Konstellationssatelliten als auch von höherwertigen Explorations-Raumfahrzeugen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Boeing erhielt einen Auftrag der U.S. Space Force zur Konstruktion, Entwicklung, Herstellung und Erprobung zweier Satelliten der nächsten Generation des Mobile User Objective System (MUOS) auf Basis der 702MP-Raumfahrzeugplattform. Der Auftrag unterstützt die Modernisierung militärischer Satellitenkommunikation und sichert Produktion und Subsystembeschaffung für ein Missionsprofil, das auf gesicherte Kommunikation setzt.

- April 2025: SpaceX erhielt von der U.S. Space Force einen Festpreisauftrag mit unbestimmter Liefermenge über 5,9 Milliarden US-Dollar im Rahmen von National Security Space Launch (NSSL) Phase 3 Lane 2, der bis April 2033 läuft. Die Struktur verknüpft den Zugang zum Weltraum für die nationale Sicherheit mit einer mehrjährigen Bestelldisziplin und beeinflusst Integrationszeitpläne für Raumfahrzeuge, Anforderungen an die Missionssicherung und die Standardisierung der Schnittstelle zwischen Trägerrakete und Raumfahrzeug.

- Juni 2024: SpaceX erhielt einen Auftrag mit unbestimmter Liefermenge für Startdienste im Rahmen von NSSL Phase 3 Lane 1 (FA8811-24-D-B003) mit einem Bestellzeitraum bis Juni 2029. Der Auftrag formalisierte einen fünfjährigen Weg für kleinere Missionen der nationalen Sicherheit und prägt, wie Raumfahrzeughersteller Produktionsplätze, Testabläufe und Lieferzeitpunkte für häufigere, diversifizierte Startgelegenheiten planen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Raumfahrzeuge definiert als der Wert, der durch die Konstruktion und Herstellung vollständiger Raumfahrzeugplattformen und ihrer wichtigsten Bordsysteme entsteht, die außerhalb der Erdatmosphäre für kommerzielle, zivile und militärische Missionen betrieben werden.

Ausgeschlossene Bereiche: Wir schließen Startdienste, Bodenstationen, Umsätze aus Satellitenkonnektivitätsdiensten sowie nachgelagerte Daten- oder Analysedienste aus, die außerhalb der Raumfahrzeugfertigung liegen.

Übersicht der Segmentierung

-

Nach Typ

- Satelliten

- Frachtfahrzeuge

- Bemannte Raumfahrzeuge

- Tiefenraum-Sonden

-

Nach Anwendung

- Kommunikation

- Erdbeobachtung

- Navigation und Kartierung

- Wissenschaft und Erkundung

- Technologiedemonstration

-

Nach Umlaufbahn

- Niedrige Erdumlaufbahn (LEO)

- Mittlere Erdumlaufbahn (MEO)

- Geostationäre Umlaufbahn (GEO)

- Sonstige

-

Nach Subsystem

- Antriebssysteme

- Stromsysteme

- Kommunikationssysteme

- Thermalkontrollsysteme

- Leit- und Navigationssysteme

- Nutzlasten

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research wurde genutzt, um die Marktstruktur festzulegen und Nachfragesignale zu verankern, die anhand öffentlicher Quellen überprüft werden können. Wir stützten uns auf Haushaltsdokumente und Beschaffungsmitteilungen von Raumfahrtbehörden, Register der Vereinten Nationen für Weltraumobjekte, ITU-Satellitennetzwerkanmeldungen sowie, soweit verfügbar, staatliche Verteidigungsplanungsdokumente. Peer-reviewte Fachzeitschriften und Konferenzberichte aus der Luft- und Raumfahrt wurden ebenfalls ausgewertet, um den Reifegrad der Technologie und wahrscheinliche Zeitpläne für die Einführung wichtiger Subsysteme zu verstehen.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen geprüft, um Programmankündigungen, Lieferzeitpläne und Auftragsbestände auf übergeordneter Ebene zu erfassen. Die Durchsicht von Patentdatenbanken half uns, Bereiche mit steigender Aktivität bei Antriebs-, Energie- und nutzlastbezogenen Designs zu identifizieren, was wiederum Annahmen zu Fähigkeiten und Kostenentwicklung informierte. Zudem nutzten wir kostenpflichtige Abonnements, die sich auf Unternehmensfinanzen und Erkenntnisse, Nachrichten und Finanzdaten sowie Luft- und Raumfahrtdatenbanken mit Markt- und technischen Details auf Flugzeug- und Triebwerksebene beschränken, die für Weltraumplattformen adaptiert werden können. Die oben aufgeführten Desk-Quellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Kreuzprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was als Verkauf eines Raumfahrzeugs gilt im Vergleich zu angrenzenden Umsätzen, und anschließend zu bestätigen, wie sich Stückzahlen und Preisgestaltung nach Orbitklasse und Missionstyp entwickeln. Wir sprachen mit einer Mischung aus Programmmanagern, Führungskräften aus Beschaffung und Lieferkette, Subsystemspezialisten und kommerziellen Teams auf Integratorenseite in Nord- und Südamerika, EMEA und APAC, damit regionale Produktionsrealitäten und die Nachfragedynamik konsistent überprüft werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 48 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 38 % | EMEA: 33 % |

| Kleinere Akteure: 16 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem öffentlich sichtbare Raumfahrzeugprogramme und Konstellationspläne in einen Nachfragepool nach Orbit- und Missionskategorie übersetzt und anschließend anhand von Ersatzzyklen und erwarteten Einsatztakten fortgeschrieben werden. Sobald diese Struktur steht, werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, bei denen abgetastete Plattform-Durchschnittspreise (ASP) mit den erwarteten Stückauslieferungen multipliziert und anschließend mit Signalen von Zulieferern und Rückmeldungen aus dem Vertriebskanal abgeglichen werden.

Wichtige Modelleingaben umfassen die Anzahl finanzierter Missionen, Zeitpläne für Konstellationseinsätze, den durchschnittlichen Mix der Raumfahrzeug-Massenklassen nach Orbit, Verschiebungen im Subsysteminhalt (Antrieb, Energie, Thermik und Nutzlastintensität) sowie inflationsbedingten Kostendruck bei Vorleistungen, der die Plattformpreise im Zeitverlauf typischerweise beeinflusst. Wo Programme nicht vollständig transparent sind, werden Lücken mithilfe von Proxy-Indikatoren wie Haushaltsposten, Zeitpunkt der Auftragsvergabe und historischen Liefermustern ähnlicher Missionen geschlossen, die anschließend in Folgegesprächen überprüft werden.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, da sich die Baustückzahlen schnell ändern können, wenn Haushalte, Startverfügbarkeit und Zeitpläne zur Einhaltung der Deorbit-Vorschriften gleichzeitig schwanken. Annahmen zu Stückauslieferungen und ASP-Entwicklung werden am Expertenkonsens ausgerichtet, und wir behalten ein Basisszenario sowie ein Aufwärts- und Abwärtsszenario bei, damit Kunden erkennen können, was die Bandbreite bestimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl mit beobachtbaren Marktsignalen verknüpft bleibt. Wir vergleichen die Modellergebnisse mit unabhängigen Kennzahlen wie Raumfahrzeugregistrierungen, sichtbarer Aktivität im Startmanifest und öffentlich gemeldeten Beschaffungsausgaben, und untersuchen größere Abweichungen anschließend durch eine erneute Prüfung der zugrunde liegenden Annahmen.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, wobei ein Analyst die Modellrechnungen prüft und ein anderer kontrolliert, ob die Geltungsbereichsregeln konsistent über Regionen und Missionstypen hinweg angewendet wurden. Verzögert sich ein wichtiges Programm erheblich, wird ein Budget angepasst oder verändern sich die Preise stark, werden Interviews erneut geführt, um zu bestätigen, was sich geändert hat und ob dies die Dimensionierung beeinflusst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Raumfahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Raumfahrzeuge können weit voneinander abweichen, da der Begriff Raumfahrzeug nicht immer einheitlich verwendet wird und einige Quellen Fertigungsumsätze mit Start-, Betriebs- oder Satellitenkonnektivitätsdiensten vermischen. Unterschiede zeigen sich auch, wenn eine Studie einen kurzfristigen Beschaffungszyklus betont, während eine andere von einem längeren Ausbau von Konstellationen und Explorationsmissionen ausgeht.

Bei unseren Prüfungen waren die größten Treiber für Abweichungen, ob Satelliten nur als Hardware-Plattformen gezählt werden oder ob nachgelagerte Serviceumsätze eingerechnet werden, wie Tiefraum- und bemannte Programme in derselben Gesamtsumme behandelt werden und welches Jahr für Währungsumrechnung und Inflationsanpassungen verwendet wird. Die Bandbreite wird auch durch den Aktualisierungsrhythmus beeinflusst, da eine einzelne Verzögerung im Zeitplan einer Vorzeigekonstellation die Gesamtsumme des laufenden Jahres erheblich verschieben kann, weshalb die Taktung finanzierter Missionen und der Zeitpunkt der Auftragsvergabe bei Mordor Intelligence kurz vor Veröffentlichung erneut überprüft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,62 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 7,15 Milliarden USD (2026) | Diese Schätzung scheint einen engeren Umsatzrahmen zu verwenden, der lediglich Ab-Werk-Verkäufen ähneln kann, und erfasst möglicherweise größere Plattformprogramme oder gebündelten Wert von Bordsubsystemen nicht vollständig, was die Gesamtsumme niedriger hält. |

| Branchenforschungsgruppe B | 7,29 Milliarden USD (2025) | Diese Zahl verwendet ein anderes Basisjahr und wendet typischerweise eine einfachere Behandlung des Orbit- und Missionsmixes an, was den Aufschwung durch groß angelegte Konstellationsbeschaffungszyklen und den Zeitpunkt von Explorationsprogrammen verringern kann. |

Die Tabelle zeigt, dass Geltungsbereich und Zeitpunktentscheidungen den Großteil des Unterschieds erklären, und nicht ein einzelner Berechnungsschritt. Wenn die Zählregel an finanzierte Missionen, erwartete Stückauslieferungen und eine konsistente ASP-Logik nach Orbit und Missionstyp gebunden ist, wird die Marktgesamtsumme leichter nachvollziehbar und über die Zeit für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Raumfahrzeugmarkt im Jahr 2026?

Die Größe des Raumfahrzeugmarktes erreichte im Jahr 2026 49,62 Mrd. USD und soll bis 2031 auf 78,73 Mrd. USD ansteigen.

Welche CAGR wird für den Raumfahrzeugabsatz bis 2031 prognostiziert?

Es wird erwartet, dass der Raumfahrzeugmarkt im Zeitraum 2026–2031 mit einer CAGR von 9,67 % wachsen wird.

Welcher Raumfahrzeugtyp zeigt das schnellste Wachstum?

Frachtfahrzeuge führen mit einer prognostizierten CAGR von 10,12 %, da Mond- und kommerzielle Raumstationslogistikmissionen zunehmen.

Welche Region wächst am schnellsten bei der Raumfahrzeugnachfrage?

Asien-Pazifik ist am schnellsten und wächst bis 2031 mit einer CAGR von 11,25 % auf der Grundlage chinesischer, indischer und japanischer Programme.

Was ist die größte Herausforderung für neue Raumfahrzeugprogramme?

Überlastung der Startanlagen und zunehmende Weltraumschrottrisiken verursachen Terminverzögerungen und höhere Versicherungskosten, die das Marktwachstum beeinflussen.

Welches Subsystem wird voraussichtlich am stärksten wachsen?

Antrieb führt das Subsystemwachstum mit einer CAGR von 10,44 % an, angetrieben durch Effizienz bei der Umlaufbahnanhebung und Deorbit-Mandate.

Seite zuletzt aktualisiert am: