Craft-Beer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

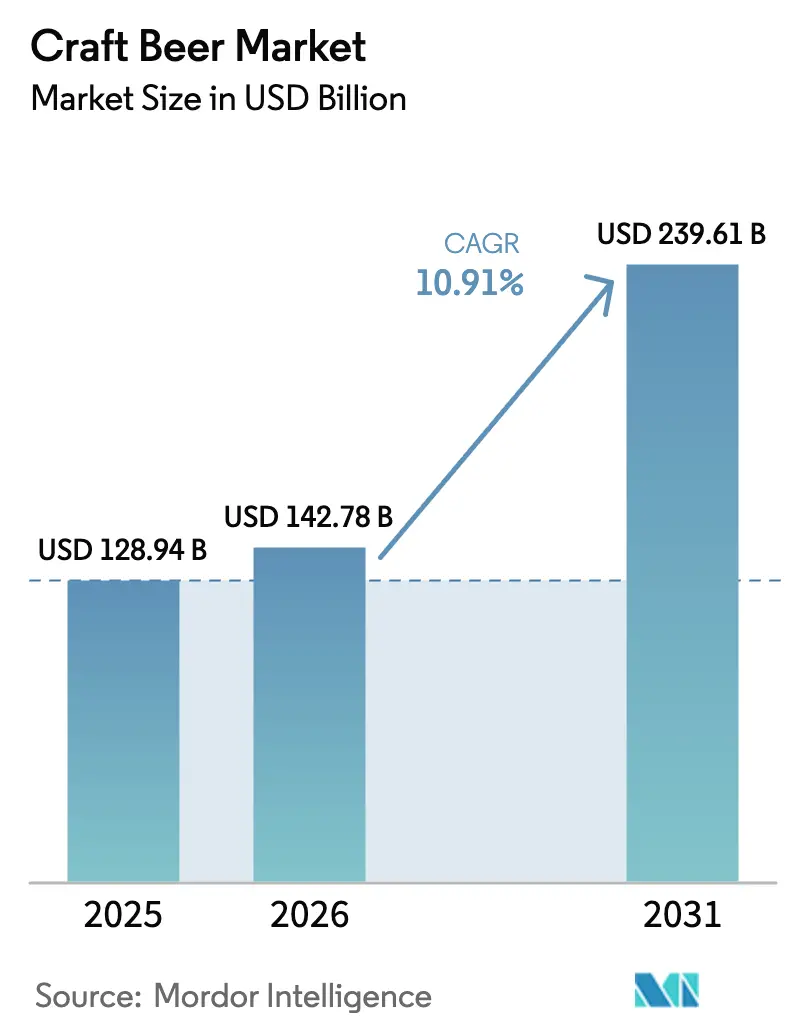

| Marktgröße (2026) | 142.78 Milliarden US-Dollar |

| Marktgröße (2031) | 239.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.91% CAGR |

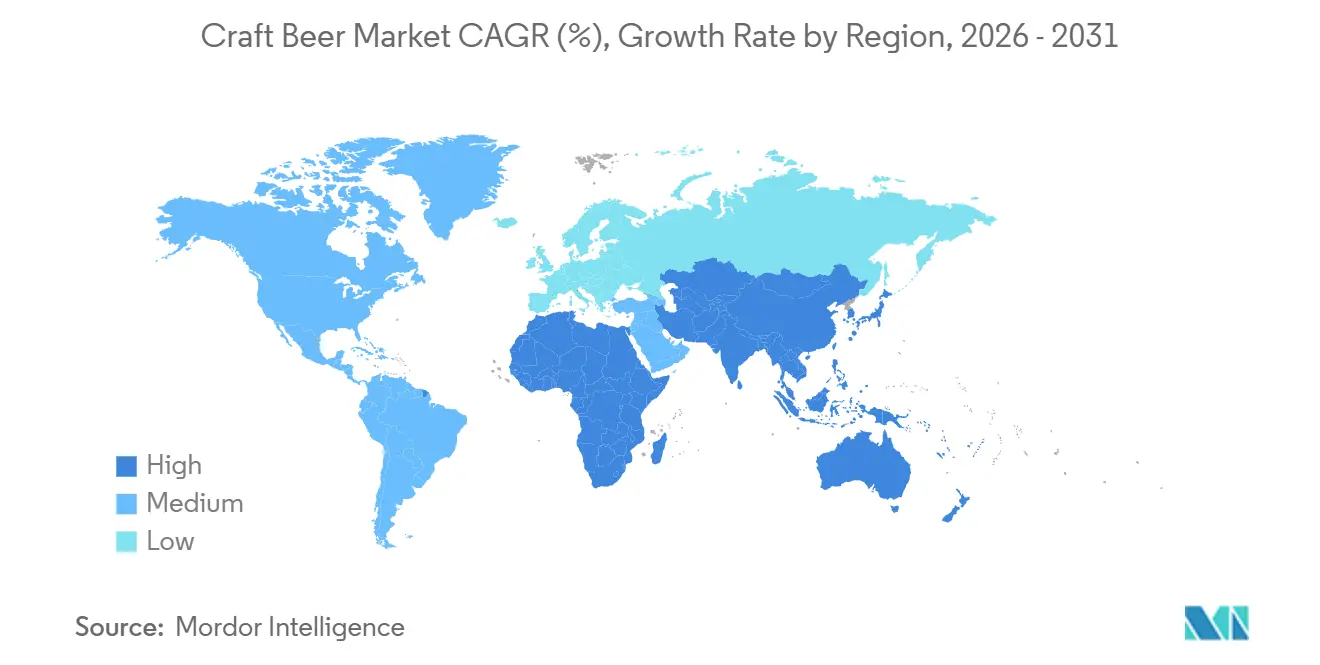

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

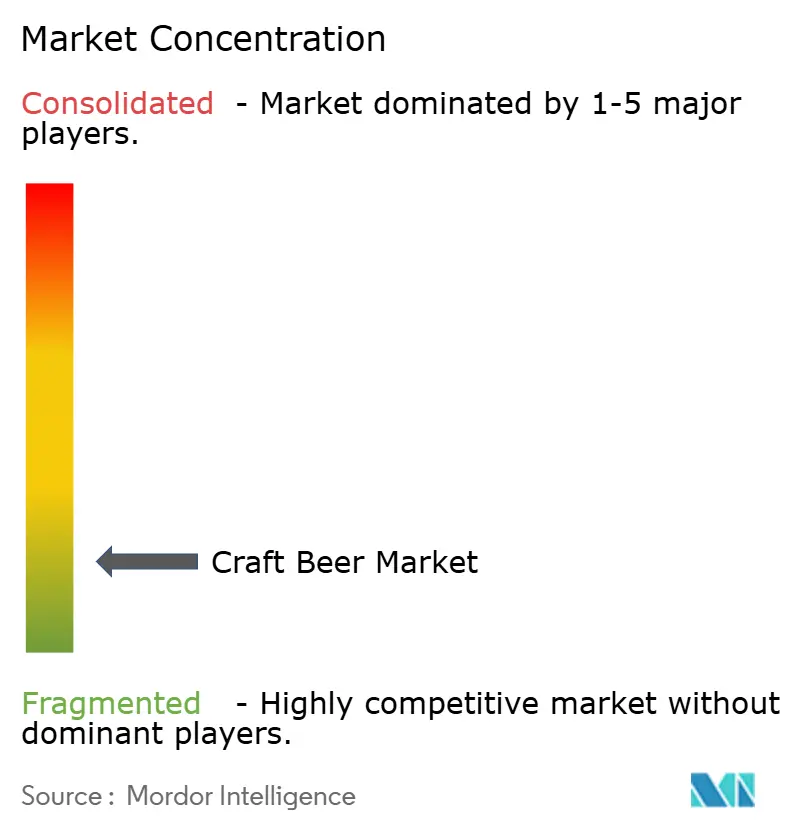

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Craft-Beer-Marktanalyse von Mordor Intelligence

Die Größe des Craft-Beer-Marktes wurde im Jahr 2025 auf USD 128,94 Milliarden geschätzt und soll von USD 142,78 Milliarden im Jahr 2026 auf USD 239,61 Milliarden bis 2031 wachsen, bei einem CAGR von 10,91 % während des Prognosezeitraums (2026–2031). Premium-Positionierung, Formatinnovation und wachsende Beteiligung von Frauen gleichen weiterhin die mittlere Volumenschwäche in reifen Märkten aus. Nordamerika hält den größten regionalen Anteil, gestützt durch eine starke Kultur lokal gebrauter, zutaten-transparenter Angebote. Die Region Asien-Pazifik verzeichnet das schnellste regionale Wachstum, angetrieben durch Urbanisierung und steigende verfügbare Einkommen in China und Indien. Brauereien erschließen auch die Nachfrage nach alkoholarmen und alkoholfreien Varianten, da gesundheitsbewusste Verbraucher Mäßigung suchen, ohne auf Geschmack zu verzichten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Ale im Jahr 2025 mit einem Craft-Beer-Marktanteil von 32,49 %; Lager wird bis 2031 voraussichtlich mit einem CAGR von 11,02 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2025 72,25 % des Anteils auf Männer; Frauen werden bis 2031 voraussichtlich mit einem CAGR von 11,42 % wachsen.

- Nach Verpackung entfielen im Jahr 2025 54,44 % der Craft-Beer-Marktgröße auf Dosen; Flaschen werden bis 2031 voraussichtlich mit einem CAGR von 11,56 % wachsen.

- Nach Vertriebskanal hielten On-Trade-Standorte im Jahr 2025 einen Umsatzanteil von 58,42 %; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einem CAGR von 11,87 % wachsen.

- Nach Geografie führte Nordamerika den globalen Markt im Jahr 2025 mit einem Umsatzanteil von 49,56 %; die Region Asien-Pazifik wird mit einem CAGR von 12,09 % von 2026 bis 2031 als am schnellsten wachsend prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Craft-Beer-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Mikrobrauereien aufgrund starker Nachfrage | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktdifferenzierung hinsichtlich Zutaten, Aromen und Alkoholgehalt | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach alkoholarmen Getränken | +1.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strategische Expansion durch Pub- und Barketten | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt in der Produktion | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Mikrobrauereien aufgrund starker Nachfrage

Der Craft-Beer-Markt hat ein erhebliches Wachstum erfahren, das durch die steigende Anzahl von Mikrobrauereien angetrieben wird, die zu einem Eckpfeiler der Branchenexpansion geworden sind. Laut der Brewers Association stieg die Anzahl der Craft-Brauereien in den Vereinigten Staaten von 9.092 im Jahr 2020 auf 9.906 bis 2023, was einen breiteren Wandel der Verbraucher hin zu lokal produzierten Kleinserien-Bieren mit ausgeprägten Geschmacksprofilen widerspiegelt[1]Brewers Association, "Gesamtzahl der Brauereien in den Vereinigten Staaten von 2012 bis 2023", www.brewersassociation.org. Diese Expansion spiegelt das Verbraucherinteresse an authentischen Produkten, traditionellen Braumethoden und lokalen Gemeinschaftsverbindungen wider. Viele Betriebe umfassen heute Taprooms und veranstalten Events mit lokalen Lebensmittelanbietern, Künstlern und Musikern, wodurch Gemeinschaftstreffpunkte entstehen, die Kundenbeziehungen stärken und die Marktpräsenz erhöhen. Mikrobrauereien integrieren Technologie, um den Betrieb zu verbessern und gleichzeitig ihre handwerklichen Produktionsmethoden beizubehalten. Sie nutzen automatisierte Gärungssteuerungen, Brausensoren mit IoT-Fähigkeiten und vorausschauende Wartungssysteme, um gleichbleibende Qualität zu gewährleisten und Abfall zu reduzieren. Diese technologische Integration ermöglicht es Mikrobrauereien, effizient zu expandieren, die Rentabilität zu verbessern und sich an Marktveränderungen anzupassen, während sie ihre traditionellen Brauverfahren beibehalten.

Produktdifferenzierung hinsichtlich Zutaten, Aromen und Alkoholgehalt

Craft-Brauereien haben strategisch Produktdifferenzierung eingesetzt, um Wettbewerbsvorteile zu erzielen, indem sie innovative Angebote entwickeln, die über traditionelle Biersorten hinausgehen. Der Markt zeigt eine deutliche Verschiebung hin zur Experimentierfreude, insbesondere durch die Einführung von frucht- und süßwarengearomten Bieren, die bei jüngeren Verbrauchern Anklang finden, die nach unverwechselbaren Geschmackserlebnissen suchen. Premium-Segmente haben die Integration funktioneller Zutaten erlebt, wobei Brauereien adaptogene Verbindungen und gesundheitsorientierte Zusatzstoffe einsetzen, um einzigartige Marktpositionen zu etablieren. Um unterschiedlichen Verbraucherpräferenzen gerecht zu werden, haben Brauereien ihr Portfolio systematisch erweitert, um sowohl hochprozentige Spezialbiere als auch alkoholarme Session-Biere einzuschließen. Die lokale Beschaffung hat zunehmend an Bedeutung gewonnen, wie eine Studie der Penn State Extension belegt, die ergab, dass über 51 % der pennsylvanischen Craft-Brauer eher oder sehr wahrscheinlich lokal angebauten Hopfen kaufen würden und 65 % lokale Käufe von Obst und Gemüse für ihre Bierproduktion in Betracht zogen[2]PennState Extension, "Verbesserung der landwirtschaftlichen Wertschöpfungskette im pennsylvanischen Craft-Beer", www.extension.psu.edu. Dieser umfassende Differenzierungsansatz ermöglicht es Craft-Brauereien, die Wettbewerbsfähigkeit durch strategische Produktiterationen und limitierte Auflagen aufrechtzuerhalten, was effektiv Verbraucherinteresse weckt und gleichzeitig Premium-Preisstrukturen unterstützt, die erhöhte Produktionskosten ausgleichen.

Wachsender Tourismus- und Gastgewerbesektor

Brauerei-Tourismus ist zu einem bedeutenden wirtschaftlichen Motor geworden, insbesondere in kleineren und sekundären Märkten. In Iowa generierte er im Jahr 2024 eine wirtschaftliche Leistung von USD 195 Millionen und unterstützte 2.042 Arbeitsplätze, was verdeutlicht, wie Craft-Brauereien als Ankerpunkte für lokale Gemeinschaften fungieren können, so die Iowa State University. In den gesamten USA generierte die Craft-Beer-Branche im Jahr 2024 einen geschätzten wirtschaftlichen Einfluss von USD 77,1 Milliarden, wobei ein erheblicher Anteil auf tourismusbezogene Ausgaben entfiel. Taprooms und Brauereiführungen spielen eine entscheidende Rolle in diesem Kreislauf, indem sie Besucher in langfristige Markenbotschafter verwandeln, die nach ihren Besuchen weiterhin verpackte Produkte kaufen, wie die Brewers Association anmerkt. In Europa war die Erholung des On-Premise-Konsums uneinheitlich. Deutschland produzierte im Jahr 2024 7,2 Milliarden Liter Bier; die Verkäufe fielen jedoch im ersten Halbjahr 2025 um 6,3 %, was darauf hindeutet, dass Touristenzuflüsse die schwächere Inlandsnachfrage nicht vollständig kompensiert haben, so das Statistische Bundesamt (Destatis)[3]Quelle: Destatis, "Bierproduktionsstatistiken", destatis.de. Im Gegensatz dazu befinden sich die Märkte im asiatisch-pazifischen Raum noch in einem früheren Entwicklungsstadium, gewinnen jedoch an Dynamik. In China treiben städtische Verbraucher im Alter von 25 bis 35 Jahren in Städten der ersten und zweiten Kategorie die Nachfrage nach Premium-Bier an, wobei CR Beer im ersten Halbjahr 2024 ein Wachstum von 60 % im Jahresvergleich in seinem E-Commerce-Kanal verzeichnete. Thailands Craft-Beer-Tourismusszene entwickelt sich ebenfalls zu einer Nischenattraktion, obwohl umfassende Daten noch begrenzt sind. Insgesamt legt die enge Verbindung zwischen der Erholung des Gastgewerbes und den Craft-Beer-Volumina nahe, dass Brauer davon profitieren könnten, gemeinsam mit lokalen Tourismusbehörden in Destinationsmarketing zu investieren, um die Reichweite ohne proportionale Erhöhung der Marketingausgaben zu erweitern.

Technologischer Fortschritt in der Produktion

AB InBevs Four Peaks Brauerei in Arizona führte 2024 CIRT QR-Code-Recyclingprogramme ein, die dazu beitrugen, 3,5 Millionen Pfund Abfall umzuleiten, und verknüpften die Verbraucherbeteiligung direkt mit messbaren Nachhaltigkeitsergebnissen. Grupo Modelo hat in Zusammenarbeit mit WestRock traditionelle Kunststoff-Sixpack-Ringe durch CanCollar Eco-Kartonage ersetzt, wodurch der Kunststoffverbrauch um mehr als 100 Tonnen jährlich reduziert wird, während die Haltbarkeit in der gesamten Lieferkette erhalten bleibt. Stadshaven hat einen anderen Ansatz gewählt und digitalen Direktdruck auf Dosen sowie hüllenlose Dosenformate eingeführt, um den Materialeinsatz zu reduzieren und Kleinserien sowie limitierte Auflagen zu unterstützen. Auf Materialebene haben die langfristigen Leichtbaumaßnahmen der Ball Corporation das Gewicht von Aluminiumdosen seit 1970 um 40 % reduziert; die US-Recyclingquoten stagnieren jedoch bei etwa 54 %, was darauf hindeutet, dass Infrastrukturlücken und nicht die Materialwissenschaft der primäre Engpass sind. Laut dem EY-Bericht vom März 2025 hat die rasche Expansion der SKUs die betriebliche Komplexität für mittelgroße Brauer verdreifacht und den Wandel hin zu Lohnbrauerei und kapitalleichten Modellen beschleunigt, die auf regionale Lohnabfüller angewiesen sind. Hohe Automatisierungskosten vergrößern zudem die Kluft zwischen großen Brauereien, die Robotikinvestitionen über Skaleneffekte verteilen können, und kleineren unabhängigen Betrieben, die zunehmend unter Konsolidierungsdruck stehen, um wettbewerbsfähig zu bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -1.1% | Global, mit verstärkter Durchsetzung in Nordamerika (TTB, FDA), Europa (EU-Alkoholdirektiven), Asien-Pazifik (Lizenzkomplexität) | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Probleme durch übermäßigen Konsum | -0.8% | Nordamerika, Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu Funktionsgetränken | -0.6% | Nordamerika, Europa, Asien-Pazifik (Kombucha, probiotische Getränke) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Braubetrieb | -0.5% | Nordamerika, Europa (Deutschland, Niederlande, Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu Funktionsgetränken

Der US-amerikanische Markt für Funktionsgetränke wird durch Kombucha, probiotische Getränke und adaptogenbasierte Formulierungen angetrieben, die rund um Darmgesundheit, Immunität und Stressreduktion positioniert sind. Diese Produkte teilen sich in Naturkostläden oft Kühlregalfläche mit Craft-Beer und stehen damit in direktem Wettbewerb um gesundheitsorientierte Verbraucher, die Alkohol zunehmend als unvereinbar mit einem gesundheitsbewussten Lebensstil betrachten. Während Käufer von alkoholarmen und alkoholfreien Bieren in der Regel weiterhin Vollbier kaufen, sprechen Funktionsgetränke ein anderes Segment an, das den Alkohol vollständig aufgegeben hat, was das Überschneidungspotenzial begrenzt. Kombucha profitiert insbesondere von seinem Fermentationsprozess und der probiotischen Erzählung, die sein Image als „besser für Sie”-Option stärkt – eine, der Craft-Beer nur schwer entgegenwirken kann, ohne sich in Richtung kalorienarmer oder alkoholarmer Formulierungen zu bewegen, die die Markenidentität verwischen können. Die Ernährungsrichtlinien 2025 mit ihrer Betonung der Nährstoffdichte legitimieren Funktionsgetränke weiter, während sie die Rolle von Alkohol indirekt herabstufen. Infolgedessen stehen Craft-Brauer vor einer strategischen Wahl: entweder versuchen, funktionale Signale durch die Zugabe von Botanicals, Probiotika oder Vitaminen zu übernehmen, oder akzeptieren, dass ein Teil ihres ehemaligen adressierbaren Marktes dauerhaft zu nicht-alkoholischen Wellness-Alternativen gewechselt hat.

Strenge staatliche Regulierungen

In den Vereinigten Staaten verlangt das Alcohol and Tobacco Tax and Trade Bureau von Brauern, eine Brauer-Genehmigung zu erwerben, produktionsgebundene Bürgschaften zu hinterlegen und eine Formelgenehmigung für Biere zu erhalten, die mit nicht-traditionellen Zutaten oder Verfahren hergestellt werden. Diese Anforderungen belasten vor allem kleinere Marktteilnehmer ohne interne Rechts- und Compliance-Ressourcen am stärksten. Die Bundesverbrauchsteuerstruktur fügt eine weitere Einschränkung hinzu: Ein ermäßigter Satz von USD 3,50 pro Barrel gilt nur für die ersten 60.000 Barrel, bevor er auf USD 16 pro Barrel bis zu 2 Millionen Barrel ansteigt, was eine scharfe Wachstumsschwelle schafft, die eine Expansion über einen regionalen Fußabdruck hinaus entmutigt[4]Quelle: US Alcohol and Tobacco Tax and Trade Bureau, "Anforderungen an die Brauer-Genehmigung", ttb.gov. Auf Staatsebene begrenzt Kaliforniens Typ-23-Lizenz kleine Brauer auf 60.000 Barrel pro Jahr, was wachstumsorientierte Betreiber dazu zwingt, entweder die Produktion zu begrenzen oder komplexe, bundesstaatenübergreifende Lizenzierungsregime zu verwalten, jedes mit eigenen Kennzeichnungs- und Vertriebsregeln. Die regulatorische Komplexität nimmt auch international zu. Der WHO-Leitfaden 2024 zu alkoholarmen und alkoholfreien Getränken hob den Mangel an standardisierten ABV-Definitionen hervor, wobei die Schwellenwerte für „alkoholfrei” je nach Markt zwischen 0,0 % und 0,5 % variieren, was die grenzüberschreitende Expansion erschwert. Parallel dazu erhöht die Empfehlung des US-Surgeon General vom Dezember 2024, Warnhinweise zu aktualisieren, um Zusammenhänge zwischen Alkoholkonsum und mehreren Krebsarten widerzuspiegeln, die Wahrscheinlichkeit neuer Gesetzgebung, die potenziell die Verpackungskosten erhöht und die Verbraucherwahrnehmung beeinflusst. Zusammengenommen neigen diese überlappenden Regulierungsschichten dazu, etablierte Akteure mit dedizierten Compliance-Teams zu schützen, während sie Innovation und Wachstum für kleinere, unterkapitalisierte Brauer verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lager gewinnt durch Premium-Positionierung an Boden

Ale erfasste im Jahr 2025 32,49 % des Marktes, hauptsächlich angetrieben durch anglo-amerikanische Präferenzen für hopfige IPAs, Session-Bitter und fassgereiftes Bier, das die britischen Pub-Speisekarten dominiert. Die Kategorie tendiert zu älteren und männlichen Konsumenten, wobei 49 % der Verbraucher 50 Jahre und älter und 87 % männlich sind, und diese Trinker zeigen eine höhere Experimentierfreude als typische Lager-Konsumenten. Das intensive Geschmacksprofil von Ale begrenzt jedoch die Akzeptanz im Mainstream und schränkt das Wachstum außerhalb seiner Kernfangemeinde ein. Unterdessen erweitern Stouts, Porter, Sours und hybride Stile allmählich ihren Anteil, wobei die britischen Stout-Volumina Anfang 2025 stiegen, da jüngere und weibliche Verbraucher die Kategorie annehmen, was einen demografischen Wandel signalisiert, der die historische Dominanz von Ale in Premium-On-Premise-Kanälen herausfordert. Brauer reagieren mit der Innovation hybrider Stile wie Black IPAs, Kaffee-Stouts und fruchtigen Sours, die traditionelle Kategoriengrenzen verwischen, um varietätssuchende Trinker anzusprechen.

Lager hingegen soll bis 2031 mit einem CAGR von 11,02 % wachsen, angetrieben durch europäische und asiatische Verbraucher, die knackige, weniger gehopfte Profile bevorzugen. Deutschland produzierte 2024 7,2 Milliarden Liter, was 22,2 % der EU-Produktion entspricht, während Chinas Premiumisierungswelle mittel- bis hochpreisige Lager im ersten Halbjahr 2024 auf über 50 % des CR Beer-Volumens trieb. Die Vielseitigkeit von Lager über Klimazonen und Speisenkombinationen hinweg macht es zum bevorzugten Einstiegspunkt für erstmalige Craft-Konsumenten, was sich im E-Commerce-Wachstum von CR Beer von 60 % im Jahresvergleich widerspiegelt, wo größere SKUs dominieren. Insgesamt konvergiert der Markt auf eine Hantelstruktur zu, mit Massenmarkt-Lagern an einem Ende, ultra-premium limitierten Auflagen am anderen und mittelpreisigen Ales, die schrittweise Marktanteile an beide Extreme abgeben.

Nach Endverbraucher: Frauen treiben Wachstum in einem von Männern dominierten Markt

Männer machten im Jahr 2025 72,25 % des Bierkonsums nach Volumen aus, was langjährige Muster widerspiegelt, bei denen Bier das Standard-Gesellschaftsgetränk für männliche Kohorten verschiedener Altersgruppen ist. Frauen hingegen werden bis 2031 voraussichtlich mit einem CAGR von 11,42 % wachsen, ein Trend, der durch den Erfolg der britischen Stout-Kategorie bei der Gewinnung weiblicher Trinker verstärkt wird, die historisch dunklere Biere aufgrund wahrgenommener Bitterkeit und höherem Kaloriengehalt gemieden haben. Brauer passen Marketingstrategien an, um Frauen anzusprechen, ohne auf offensichtlich geschlechtsspezifische Botschaften zurückzugreifen, wobei Marken wie Samuel Adams American Light und Miller Extra Light Kalorienbewusstsein und gesundheitsorientierte Positionierung betonen. Verpackungsinnovationen, darunter schlankere Dosen, botanische Etikettenkunst und kleinere Portionsgrößen, signalisieren weiterhin Inklusivität, obwohl der Vertrieb weiterhin in von Männern dominierten On-Premise-Standorten konzentriert ist.

Der Aufstieg weiblicher und gesundheitsbewusster Verbraucher spiegelt sich auch in alkoholarmen und alkoholfreien Formaten wider, wobei 61 % der Generation Z in Amerika aktiv ihren Alkoholkonsum reduzieren und Frauen einen höheren Anteil dieser Kohorte ausmachen. Taprooms, die Speisenkombinationen, alkoholfreie Optionen und familienfreundliche Umgebungen integrieren, gewinnen gemischtgeschlechtliche Zielgruppen und erweitern die Anlässe über traditionelle männerzentrierte Sportveranstaltungen oder After-Work-Trinken hinaus. Insgesamt verschiebt sich die Endverbrauchersegmentierung von einem überwiegend männlichen Markt hin zu einem zweigeteilten Modell, bei dem Männer weiterhin das Volumen antreiben, während Frauen zunehmend Premiumisierung, Formatinnovation und diversifizierte Konsumgelegenheiten beeinflussen.

Nach Verpackung: Aluminiumzölle testen die Dominanz der Dose

Dosen machten im Jahr 2025 54,44 % der Craft-Beer-Verpackung aus, angetrieben durch die unbegrenzte Recyclingfähigkeit von Aluminium, Portabilität und Innovationen wie Direktdruck auf Dosen, die Kleinserienpersonalisierung unterstützen. Flaschen, obwohl ein kleinerer Anteil, werden bis 2031 voraussichtlich mit einem CAGR von 11,56 % wachsen und ihre Premium-Positionierung im Facheinzelhandel beibehalten, wo Glas Handwerkskunst und Tradition vermittelt, insbesondere für Abtei-Ales, fassgereiften Stout und korkversiegelte Jahrgänge. Andere Formate, darunter Fässer, Growler und Crowler, bedienen On-Premise- und Nachfüllkanäle, wobei Brauer wie AB InBev bis 2025 100 % wiederverwendbare oder recycelte Verpackungen anstreben, um Nachhaltigkeitsverpflichtungen zu erfüllen. Grupo Modelos CanCollar Eco-Kartonage ersetzte 2024 Kunststoff-Sixpack-Ringe und eliminierte über 100 Tonnen Kunststoff, was die Markenattraktivität für umweltbewusste Verbraucher stärkt.

Aluminiumzölle, insbesondere auf kanadische Importe, die etwa 10 % der US-Dosen liefern, stellen ein potenzielles Margenrisiko dar und bedrohen den Kostenvorteil des Formats gegenüber Glas. Die Leichtbaumaßnahmen von Ball Corporation haben das Dosengewicht seit 1970 um 40 % reduziert, doch die US-Recyclingquote hat sich bei 54 % eingependelt, was signalisiert, dass Infrastrukturinvestitionen und nicht Materialinnovation der limitierende Faktor sind. Glasflaschen sind anfällig für Bruch und haben höhere Versandkosten, bewahren jedoch Hopfenaromastoffe und verhindern Lichtschäden, was einen technischen Vorteil schafft, der Premium-Preise unterstützt. Unterdessen reduzieren Stadshavens hüllenlose Dosen und Digitaldruck den Materialabfall und ermöglichen limitierte SKUs mit höheren Margen. Insgesamt spaltet sich die Verpackungslandschaft auf: Dosen dominieren Volumen und Convenience-Anlässe, Flaschen verankern Premiumisierung und Geschenke, und wiederbefüllbare Formate gewinnen in nachhaltigkeitsorientierten Nischen an Bedeutung. Brauer müssen Zölle, Recyclinginfrastruktur und Verbraucherwahrnehmungen sorgfältig abwägen, um sowohl Marge als auch Markenwert zu optimieren.

Nach Vertriebskanal: Online-Einzelhandel stört die Drei-Ebenen-Logik

On-Trade-Kanäle, darunter Bars, Pubs und Taprooms, machten im Jahr 2025 58,42 % des Craft-Beer-Vertriebs aus und nutzten erlebnisorientierte Differenzierung, die der Einzelhandel nicht replizieren kann. Europas On-Trade-Anteil fiel jedoch zwischen 2019 und 2024 von einem Drittel auf ein Viertel des gesamten Bierkonsums, eine strukturelle Verschiebung, die durch pandemiebedingte Gewohnheitsbildung beschleunigt wurde, so Brewers of Europe. Off-Trade-Kanäle, bestehend aus Supermärkten, Spirituosengeschäften und Convenience-Outlets, erfassten den Rest, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 11,87 % wachsen wird, angetrieben durch Direktverbraucherplattformen und Abonnementmodelle, die den traditionellen Drei-Ebenen-Vertrieb umgehen. CR Beers E-Commerce-Kanal in China wuchs im ersten Halbjahr 2024 um 60 % im Jahresvergleich und sprach städtische Millennials an, die Bequemlichkeit und Produktvielfalt gegenüber dem stationären Einkauf schätzen.

Brauer testen hybride Strategien, um On-Premise- und Off-Premise-Präsenz auszubalancieren. Heineken investierte GBP 39 Millionen, um 62 britische Pubs wiederzueröffnen und über 600 Standorte zu renovieren, und setzt auf erlebnisorientierte Standorte, um Marktanteile vom Off-Trade zurückzugewinnen. BrewDogs Schließung von sechs britischen Bars im Jahr 2024 inmitten eines Verlustes von GBP 60 Millionen verdeutlicht jedoch die Anfälligkeit kapitalintensiver Modelle gegenüber Nachfrageschwankungen. Das Wachstum des Online-Einzelhandels hängt stark von regulatorischen Rahmenbedingungen ab, da US-staatliche Beschränkungen für Direktlieferungen von Alkohol an Verbraucher den adressierbaren Markt fragmentieren und die Compliance-Kosten erhöhen. Franchiseketten wie The Brass Tap expandieren in Vorstadtmärkte mit begrenztem On-Premise-Wettbewerb und nutzen geografische Weißräume, während sie auf die Bereitschaft der Verbraucher setzen, Aufpreise zu zahlen. Insgesamt verschiebt sich der Vertrieb hin zu einem hybriden Modell: On-Premise-Standorte fungieren als Markenaufbau-Theater, Off-Trade bedient Convenience-Anlässe und Online-Einzelhandel richtet sich an varietätssuchende Verbraucher, die bereit sind, für limitierte SKUs zu zahlen. Brauer, die diese Kanäle integrieren – etwa durch die Verknüpfung von Taproom-Erlebnissen mit Online-Abonnements über QR-Codes – sind positioniert, um überproportionalen Lebenszeitwert von hochengagierten Kunden zu erfassen.

Geografische Analyse

Nordamerika führte den Craft-Beer-Markt im Jahr 2025 mit einem Anteil von 49,56 %, hauptsächlich angetrieben durch die Vereinigten Staaten, die 9.736 Craft-Brauereien aufwiesen, die einen wirtschaftlichen Einfluss von USD 77,1 Milliarden generierten und 460.000 Arbeitsplätze unterstützten, trotz eines Nettoabbaus von 64 Einheiten, da Schließungen die Neueröffnungen übertrafen, so die Brewers Association. Kanada und Mexiko tragen inkrementelles Volumen bei, wobei Mexikos Grupo Modelo Nachhaltigkeitsmaßnahmen umsetzt, wie die CanCollar Eco-Kartonage, die jährlich über 100 Tonnen Kunststoff eliminiert. Obwohl die Craft-Produktion Mitte 2024 einen Rückgang von 2 % verzeichnete, bleiben Premiumisierungstrends stark, wie Constellation Brands' Modelo Especial zeigt, das im zweiten Quartal des Geschäftsjahres 2025 die Position der führenden US-Biermarke nach Dollarumsatz erreichte. Brauerei-Tourismus trägt ebenfalls erheblich bei, wobei Iowa eine Leistung von USD 195 Millionen generierte und 2.042 Arbeitsplätze unterstützte (Iowa State University). Regulatorische Entwicklungen, darunter die Empfehlung des US-Surgeon General vom Dezember 2024, die Alkohol mit Krebs in Verbindung bringt, könnten Konsummuster beeinflussen, was Innovation in alkoholarmen und alkoholfreien Formaten und erlebnisorientierten On-Premise-Standorten entscheidend macht, um potenzielle Rückgänge bei gesundheitsbewussten Verbrauchern auszugleichen.

Europa produzierte im Jahr 2024 34,7 Milliarden Liter Bier, wobei die alkoholischen Volumina leicht um 0,6 % im Jahresvergleich stiegen, während alkoholfreies Bier um 11,1 % wuchs und 7,5 % des Gesamtkonsums erreichte, ein Anstieg von 25 % über fünf Jahre (Brewers of Europe). Deutschland führte die Produktion mit 7,2 Milliarden Litern an, verzeichnete jedoch im ersten Halbjahr 2025 einen Umsatzrückgang von 6,3 % (Destatis). Andere europäische Märkte stehen vor strukturellen und regulatorischen Herausforderungen: Die Niederlande verzeichneten ihre erste Brauereikontraktion seit 2010, während Belgien und die Niederlande Premium-Preise für Abtei-Ales und Trappistenbiere aufrechterhalten. Brauer wie Heineken verfolgen duale Strategien und investieren GBP 39 Millionen in die Renovierung britischer Pubs, während sie alkoholfreie Portfolios ausbauen, was einen Wandel im Konsum widerspiegelt, da Europas On-Trade-Anteil zwischen 2019 und 2024 von einem Drittel auf ein Viertel des gesamten Bierkonsums fiel und Off-Trade- und Online-Kanäle begünstigt (Brewers of Europe).

Asien-Pazifik, Südamerika sowie Naher Osten und Afrika repräsentieren dynamische, sich schnell entwickelnde Märkte. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 12,09 % wachsen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und die Entstehung einer On-Premise-Kultur. Chinas Biermarkt erreichte im Jahr 2025 USD 134,1 Milliarden, wobei Premium-Lager 50 % des CR Beer-Volumens überstiegen und der E-Commerce um 60 % im Jahresvergleich wuchs (CR Beer), während Indiens Craft-Segment durch Bira 91s Expansion von USD 60–70 Millionen unterstützt wird. Australien und Japan betonen Premiumisierung und Überseeexpansion trotz Volumenrückgängen, während Südostasien, einschließlich der Philippinen, Thailands und Vietnams, stetige Zuwächse verzeichnet. In Südamerika bleiben Brasilien, Argentinien, Chile und Kolumbien Kernmärkte für Craft-Beer, wobei Premium-Marken das Wachstum inmitten makroökonomischer Volatilität und regulatorischer Komplexität antreiben. Der Nahe Osten und Afrika sind aufgrund kultureller Normen, Lizenzbeschränkungen und Infrastrukturengpässen fragmentiert: Südafrika und die Vereinigten Arabischen Emirate beherbergen aufkommende Craft-Szenen, Saudi-Arabien verbietet Alkohol vollständig, und Nigeria, Ägypten, Marokko und die Türkei stehen vor Vertriebs- und Regulierungshürden. In all diesen Regionen hängt das Marktwachstum davon ab, regulatorische Barrieren zu überwinden, in Infrastruktur zu investieren, Verbraucher zu informieren und Premiumisierung mit Zugänglichkeit in Einklang zu bringen, um aufkommende Nachfrage zu erschließen.

Regulatorisches Umfeld

Die Regulierung bleibt eine zentrale Einschränkung für Craft-Brauer, insbesondere hinsichtlich Lizenzierung, Kennzeichnung, Rezepturgenehmigungen für nicht traditionelle Zutaten sowie Verbrauchsteuer-Meldepflichten, die für kleinere Teams schwer zu bewältigen sind. In den Vereinigten Staaten führt das Alcohol and Tobacco Tax and Trade Bureau (TTB) sein Beer Tax Simplification Pilot Program über Pay.gov weiter fort. Bis März 2026 gab das TTB an, dass mehr als 200 Brauereien teilnehmen, was auf eine von der Regulierungsbehörde geführte Initiative zur Konsolidierung und Vereinfachung von Verbrauchsteuer- und Betriebsmeldungen hindeutet.

International besteht weiterhin eine Fragmentierung der Vorschriften bei Alkoholkennzeichnung und Produktsicherheitsstandards. Im Mai 2026 brachte das Codex Committee on Food Labelling keine neuen internationalen Arbeiten zur Alkoholkennzeichnung voran, während die Eurasische Wirtschaftskommission die Durchsetzung ihrer technischen Vorschrift zur Sicherheit alkoholischer Erzeugnisse auf den 1. Januar 2027 verschob. In Indien setzten am 30. März 2026 veröffentlichte Änderungen der Food Safety and Standards (Labeling and Display) Regulations ein Compliance-Datum von 1. Juli 2027 fest, was für Exporteure ein weiteres bedeutendes Kennzeichnungsregime neben den US- und EU-Anforderungen bedeutet.

Wettbewerbslandschaft

Der Craft-Beer-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure – Anheuser-Busch InBev, Heineken, Boston Beer, Molson Coors und Constellation Brands – Innovationspipelines und Vertriebsnetzwerke dominieren, während regionale Unabhängige ihren Anteil durch hyperlokales Branding, Taproom-Erlebnisse und Zutaten-Transparenz verteidigen. Etablierte Akteure verfolgen duale Strategien: Premiumisierung über alkoholarme und alkoholfreie Varianten, exemplifiziert durch Heineken 0.0s Wachstum von 18,2 % im ersten Halbjahr 2024 und AB InBevs Beyond Beer-Segment, das im dritten Quartal 2024 um 12,8 % expandierte, sowie erlebnisorientierte On-Premise-Investitionen, wie Heinekens GBP 39 Millionen britische Pub-Renovierung und BrewDogs Franchising-Schwenk.

Weißraum-Chancen bestehen rund um weibliche Verbraucher, die bis 2031 voraussichtlich mit einem CAGR von 11,42 % wachsen werden, und Online-Einzelhandel, der voraussichtlich mit einem CAGR von 11,87 % wachsen wird, obwohl Kapitalanforderungen für Omnichannel-Integration und fragmentierte US-staatliche Regulierungen Umsetzungsherausforderungen darstellen. Zu den aufkommenden Disruptoren gehört Bira 91, das USD 60–70 Millionen in indische Kapazitäten investiert, um den frühen Markt zu erschließen, sowie Lohnbrauerei-Plattformen, die kapitalleichten Marktteilnehmern ermöglichen, zu skalieren, ohne Produktionsanlagen zu besitzen. Die Technologieadoption schafft eine klare Sektorbifurkation. AB InBevs Four Peaks CIRT QR-Code-Recyclingprogramm und Grupo Modelos CanCollar Eco-Kartonage zeigen, wie Nachhaltigkeitsinitiativen gleichzeitig als Verbraucherengagement-Tools dienen können, während Stadshavens digitaler Direktdruck auf Dosen Kleinserienpersonalisierung ermöglicht, die Premium-Preise erzielt.

Die SKU-Proliferation, wie EY im März 2025 feststellte, hat die betriebliche Komplexität verdreifacht und mittelgroße Brauer in Richtung Lohnbrauerei und kapitalleichte Modelle gedrängt, wobei die Produktion bei Lohnabfüllern mit Skaleneffizienzen konzentriert wird. Die regulatorische Compliance unter dem US Alcohol and Tobacco Tax and Trade Bureau, einschließlich Formelgenehmigungen für nicht-traditionelle Zutaten gemäß 27 CFR Teil 25, schafft einen Burggraben zugunsten etablierter Akteure mit dedizierten Rechtsteams und begrenzt Innovation für unterkapitalisierte Marktteilnehmer. Private-Equity-Aktivitäten, darunter Tilray Brands' Übernahme von acht Craft-Brauereien von AB InBev und Sapporos Kauf von Stone Brewing, signalisieren eine beschleunigte Konsolidierung, obwohl regionale Unabhängige mit treuen Taproom-Anhängern aufgrund ihrer erlebnisorientierten Differenzierung geschützt bleiben.

Führende Unternehmen der Craft-Beer-Branche

Heineken NV

The Boston Beer Company Inc.

Molson Coors Beverage Company

Constellation Brands, Inc

Anheuser-Busch InBev SA/NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Asset-Sharing und Konsolidierung schaffen praktische Skalierungswege in reifen Craft-Märkten, in denen die Auslastung uneinheitlich und die Fixkosten weiterhin hoch sind. In den Vereinigten Staaten meldete die Brewers Association für 2025 eine Craft-Produktion von 22.034.000 Barrel und eine durchschnittliche Kapazitätsauslastung von 55 %, was Freiraum für Vertragsbrauen, gemeinsame Produktionsstandorte und Fusionen schafft, die Vertriebsreichweite mit Brauanlagen kombinieren. Im Jahr 2026 kündigten Half Acre Beer Company und Maplewood Brewery & Distillery eine Fusion mit dem Ziel gemeinsamer Produktions- und Vertriebsinfrastruktur an, während Pollyanna Brewing & Distilling Alarmist Brewing und dessen 11.000 Quadratfuß große Anlage in Chicago übernahm, zusammen mit angekündigten Standortverbesserungen und Kapazitätserweiterungen.

Premiumisierung wird zudem durch technologiegestützte Differenzierung und nachhaltigkeitsorientiertes Produkt-Storytelling verfolgt, das Preispunkte in Taprooms und im Spezialeinzelhandel unterstützt. Im März 2026 stellten Aircapture und Almanac Beer Co. ein Craft-Bier vor, das mit atmosphärischem CO2 karbonisiert wird, das vor Ort mittels eines modularen Direct-Air-Capture-Systems in Alameda, Kalifornien, eingefangen wird – ein Signal für einen Weg zur Dekarbonisierung eines sichtbaren Prozessschritts bei gleichzeitiger Unterstützung des verbraucherorientierten Storytellings. Entwicklungen in der Brauwissenschaft eröffnen einen weiteren Weg zur Wertschöpfung, darunter der im Juli 2026 veröffentlichte Bericht über einen traditionell gezüchteten, nicht gentechnisch veränderten Hefestamm (ADHorn49), der die Ornithinwerte in Craft-Bier erhöhen soll, im Einklang mit fortlaufenden Experimenten bei Zutaten und Fermentationsergebnissen.

Aktuelle Branchenentwicklungen

- Mai 2026: The Boston Beer Company brachte LYTT Electric Coolers auf den Markt, ein Ready-to-Drink-Getränk mit 15 % ABV, verpackt in glühbirnenförmigen, im Dunkeln leuchtenden, recycelbaren Behältern in ausgewählten US-Märkten. Der Schritt erweitert das Engagement des Unternehmens in Beyond-Beer-Anlässen und testet differenzierte Verpackung als Taktik zur Regaldisruption in Convenience-orientierten Vertriebskanälen.

- März 2026: Tilray übernahm die Marke BrewDog US, einschließlich einer Brauerei und drei Pubs, und erweiterte damit seine US-Craft-Präsenz durch eigene Produktions- und Gastronomiestandorte. Die Transaktion spiegelt die anhaltende Portfoliorotation und M&A-Aktivität wider, da Betreiber Skaleneffekte und margenstärkere Gastronomie-Umsatzströme anstreben.

- September 2024: Mash Gang wurde von der alkoholfreien Getränkeplattform DioniLife übernommen, was zusätzliche Unterstützung für die Expansion über den Heimatmarkt hinaus bietet. Der Deal stärkte die Vertriebs- und Kommerzialisierungskapazität für experimentelle alkoholfreie Bierangebote und erhöhte den Wettbewerbsdruck bei moderationsnahen Produktlinienerweiterungen in Craft-Portfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Craft-Bier-Markt ist definiert als der Wert der Bierverkäufe von kleinen und unabhängig geführten Brauereien, die vollmundige Biere anbieten, die mit traditionellen oder innovativen Brauverfahren hergestellt werden, über On-Trade- und Off-Trade-Kanäle hinweg.

Ausschlüsse: Wir schließen alkoholfreies Bier, Cider, aromatisierte Malzgetränke sowie unter Lizenz einer Großbrauerei im Auftrag gebraute Produkte aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Ale

- Lager

- Andere Biertypen

- Nach Endverbraucher

- Männer

- Frauen

- Nach Verpackung

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dem Aufbau der grundlegenden Struktur von Nachfrage- und Angebotssignalen, die dem Wert des Craft-Biers zugrunde liegen. Wir haben öffentliche Quellen wie Veröffentlichungen und Jahresstatistiken der Brewers Association, Materialien des Alcohol and Tobacco Tax and Trade Bureau zu Kennzeichnungs- und Kategorievorschriften, USDA und nationale Statistikämter für Verbraucher- und Einkommensindikatoren sowie UN-Comtrade-artige Handelsreihen für Import- und Exportrichtungen von Bier ausgewertet.

Parallel dazu nutzten wir Unternehmensmeldungen und Investorenpräsentationen börsennotierter Brauereien, Offenlegungen von Vertriebspartnern sowie seriöse Presseberichterstattung, um Veränderungen bei Verpackung, Vertriebswegen und Preisentwicklung auf praktischer Ebene zu verstehen. Patente und begutachtete Fachpublikationen zur Brauwissenschaft wurden vor allem geprüft, um Produkttrends, einschließlich Spezialstile, zu bestätigen, nicht um Umsätze direkt zu beziffern. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten und für Handelsprüfungen auf Sendungsebene verwendet, wo öffentliche Daten Verzögerungen aufwiesen. Diese Quellen sind beispielhaft und nicht erschöpfend, und wir haben uns auch auf andere öffentliche Referenzen zur Datenerhebung, Gegenprüfung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der realen Aufteilung zwischen On-Trade und Off-Trade, der Preisstaffel nach Gebindeart sowie darauf, wie die Definition von Craft in den einzelnen Regionen angewendet wird. Wir sprachen mit einer Mischung aus Brauern, Teilnehmern aus Zutaten- und Verpackungsbereich, Vertriebspartnern sowie Entscheidungsträgern im Einzelhandel oder in der Gastronomie, damit die Annahmen aus der Schreibtischrecherche korrigiert und die endgültigen Gesamtwerte über die gesamte Wertschöpfungskette hinweg trianguliert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | APAC: 38 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 48 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Bierkonsum und Umsatzwert nach Regionen anhand einer Craft-Anteilsannahme rekonstruiert werden, die sich an Kanalmix und typischer Craft-Preisgestaltung orientiert. Von dort aus wird das Modell mithilfe praktischer Inputs geformt, wie etwa der Aufteilung zwischen On-Trade und Off-Trade, der Entwicklung des durchschnittlichen Verkaufspreises nach Verpackung (Fass, Flaschen, Dosen und Multipacks), der Premiumisierungsrate, der Anzahl aktiver Craft-Brauereien und Brewpubs sowie Stilverschiebungen hin zu Spezialbieren.

Um zu verhindern, dass die Gesamtwerte abdriften, verwenden wir selektive Bottom-up-Näherungen als Kontrollen, etwa durch Stichproben von Brauerei-Umsatzspannen aus öffentlichen Meldungen, Kanalprüfungen bei Vertriebspartnern und Einzelhändlern für Craft-Regalfläche und -Umschlag sowie die Validierung, dass implizite Volumina mit der gemeldeten Produktionsrichtung übereinstimmen, sofern verfügbar. Wo direkte Daten spärlich sind, werden Lücken durch Proxy-Märkte mit ähnlicher Kanalstruktur geschlossen und anschließend anhand von Einkommen und der Bevölkerung im legalen Trinkalter skaliert, was vor der Festlegung der Annahmen mit Experten überprüft wird.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsbetrachtung von Nachfragetreibern wie realem verfügbarem Einkommen, Erholung des On-Trade-Geschäfts und Preisinflation bei Premiumbieren. Der Prognosepfad wird angepasst, wenn primäre Befragte erwartete Strukturbrüche beschreiben, einschließlich Steueränderungen, neuer Taproom-Vorschriften oder einer Konsolidierung im Vertrieb, die den Absatz in einer bestimmten Region verändern können.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation aus mindestens drei Blickwinkeln, die typischerweise Kanalmix, implizite Volumina und Preisentwicklung umfassen. Analysten führen Abweichungsprüfungen nach Region und Kanal durch und untersuchen anschließend Ausreißer wie plötzliche Preissprünge oder Marktanteilsgewinne, die nicht mit Produktions-, Handels- oder Einzelhandelssignalen übereinstimmen.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen mehrstufige interne Überprüfungen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich ein wichtiger Input während der Überprüfung außerhalb einer festgelegten Toleranzbandbreite bewegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie regulatorischen Änderungen, größeren Störungen im Vertriebskanal oder eindeutigen Preisschocks. Unmittelbar vor der Auslieferung sichten die Analysten die neuesten öffentlichen Veröffentlichungen, damit die endgültige Sichtweise die aktuellste Marktrichtung widerspiegelt.

Marktgröße des Craft-Bier-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte des Craft-Bier-Marktes unterscheiden sich oft, da jeder Herausgeber seine eigene Definition von Craft festlegt, einen eigenen Preis- und Kanalmix-Ansatz wählt und ein Basisjahr auswählt, das in einem anderen Nachfragezyklus liegen kann. Die Unterschiede werden größer, wenn Teile des Bieruniversums hinzugefügt oder entfernt werden, etwa angrenzende Malzgetränke oder alkoholfreie Varianten.

Die größten Unterschiede ergeben sich in der Regel aus Umfang und Preislogik. Einige veröffentlichte Gesamtwerte scheinen aus einem breiten Pool „craft-ähnlicher" Premiumbiere aufgebaut zu sein, der Produkte einbeziehen kann, die im Regal ähnlich aussehen, und wenden dann einen verallgemeinerten Preistrend an. Bei Mordor Intelligence wird nur Bier gezählt, das die Kriterien der kleinen Skalierung und Unabhängigkeit erfüllt, und alkoholfreies Bier, Cider, aromatisierte Malzgetränke sowie unter Lizenz einer Großbrauerei im Auftrag gebraute Produkte werden ausgeschlossen, damit der Wert an den echten Craft-Umsatz gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 128,94 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 113,58 Mrd. USD (2025) | Die Schätzung erscheint bei der Kanalpreisgestaltung konservativer und behandelt die Erholung des On-Trade-Geschäfts sowie die Premiumisierung möglicherweise als langsamer, was den impliziten durchschnittlichen Verkaufspreis für craft-lastige Sortimente senkt. |

| Syndizierte Einblicke B | 94,16 Mrd. USD (2025) | Der Umfang und der Umrechnungsansatz sind nicht klar angegeben, und der Wert könnte aus volumenbasierten Tabellen mit einfacheren Preisannahmen abgeleitet sein, was den Craft-Wert in Märkten mit hohem Fass- und Spezialbieranteil unterschätzen kann. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich dadurch, wie Craft definiert wird, wie der On-Trade-Wert behandelt wird und wie die Preisentwicklung über die Verpackung hinweg angewendet wird. Indem die Inputs an beobachtbare Signale wie Kanalmix, Brauereiaktivität und realistische Preisstaffeln gebunden bleiben, bleibt die endgültige Zahl nachvollziehbar und kann Jahr für Jahr mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Craft-Beer-Marktes?

Die Größe des Craft-Beer-Marktes beträgt im Jahr 2026 USD 142,78 Milliarden und wird bis 2031 voraussichtlich USD 239,61 Milliarden erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er während 2026–2031 einen CAGR von 10,91 % verzeichnen wird, angetrieben durch Premiumisierung und die Ausweitung alkoholarmer Produktlinien.

Welche Region hält den größten Anteil?

Nordamerika verfügt über fast die Hälfte des globalen Umsatzes aufgrund eines dichten Netzwerks lokaler Brauereien und einer starken Taproom-Kultur.

Welche Region wächst am schnellsten?

Asien-Pazifik zeigt das höchste prognostizierte Wachstum mit einem CAGR von 12,09 % bis 2031, angetrieben durch China und Indien.

Welcher Produkttyp expandiert am schnellsten?

Lager wird voraussichtlich mit einem CAGR von 11,02 % wachsen, da knackige, weniger gehopfte Profile bei neuen Craft-Konsumenten an Beliebtheit gewinnen.

Wie beeinflussen Gesundheitstrends den Sektor?

Das wachsende Bewusstsein für alkoholbedingte Gesundheitsrisiken beschleunigt die Nachfrage nach alkoholarmen und alkoholfreien Varianten und veranlasst große Brauer, alkoholfreie Portfolios auszubauen.

Seite zuletzt aktualisiert am: