Smart-Spaces-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.69 Milliarden US-Dollar |

| Marktgröße (2031) | 32.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Spaces-Marktanalyse von Mordor Intelligence

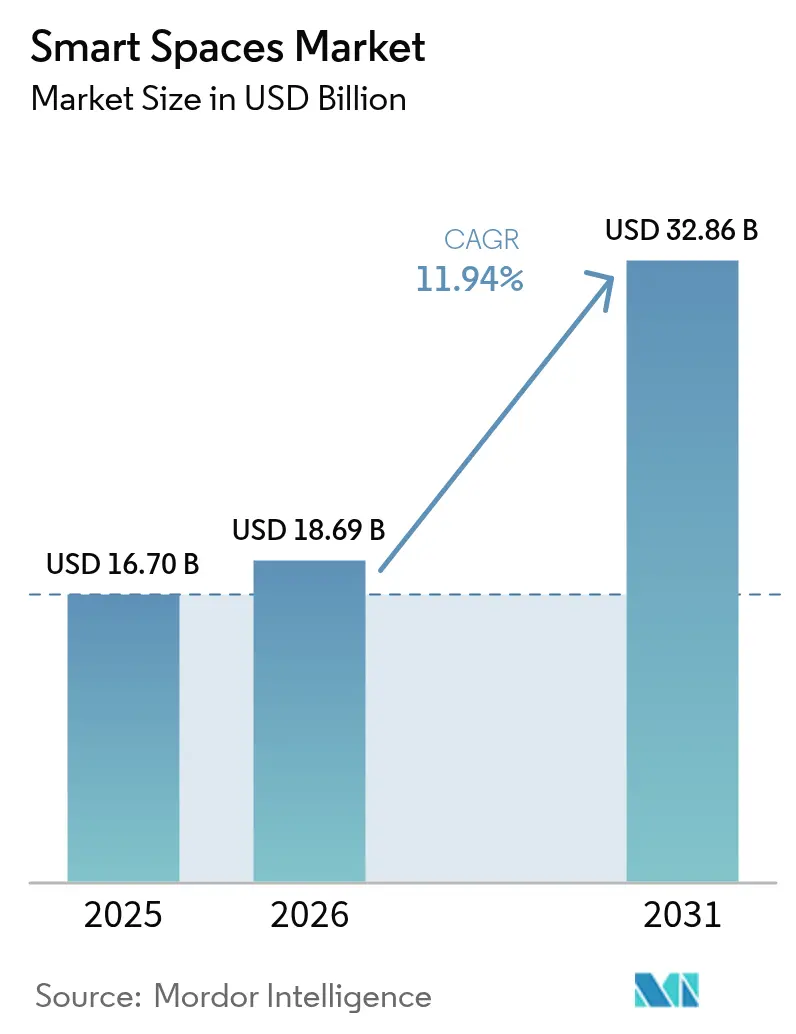

Die Größe des Smart-Spaces-Marktes wird voraussichtlich von 16,70 Milliarden USD im Jahr 2025 auf 18,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,94 % über den Zeitraum 2026–2031 einen Wert von 32,86 Milliarden USD erreichen.[1]Thread Group, "Thread 1.4 Produktzertifizierungen überschreiten die 670-Meilenstein-Marke," threadgroup.org Der Aufwärtstrend wird durch sinkende IoT-Sensorpreise, die eine großflächige Bereitstellung vereinfachen, verbindliche Netto-Null-Gebäudecodes, die digitale Nachrüstungen beschleunigen, sowie Hybrid-Arbeitsrichtlinien geprägt, die eine Echtzeit-Raumoptimierung begünstigen. Interoperable Standards wie Thread 1.4, der bis Q1 2025 auf mehr als 670 Produkten zertifiziert wurde, beseitigen Integrationsrisiken und verkürzen Amortisationszeiträume. Private 5G-Rollouts auf gewerblichen Geländen unterstützen fortschrittliche Analysen, die Betriebs- und Wartungskosten senken und gleichzeitig prädiktive Arbeitsplatzdienstleistungen ermöglichen. Anbieter skalieren zudem Software-as-a-Service-Modelle, die kontinuierliche Optimierung mit ergebnisbasierter Preisgestaltung bündeln – eine Verlagerung, die einmalige Investitionsausgaben in wiederkehrende Einnahmen umwandelt. Der Smart-Spaces-Markt profitiert daher sowohl von der Nachfrage nach Compliance als auch von der Nachfrage nach Effizienz.

Wichtigste Erkenntnisse des Berichts

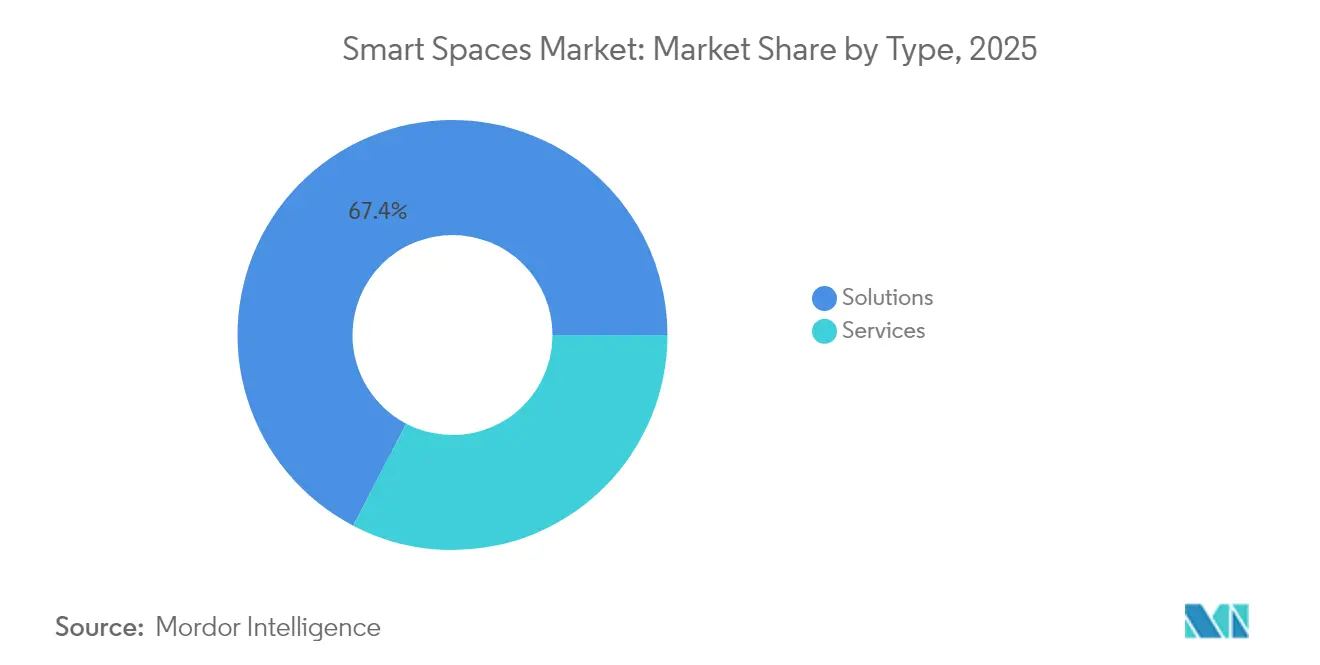

- Nach Typ entfiel auf Lösungen im Jahr 2025 ein Marktanteil von 67,35 % am Smart-Spaces-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen werden.

- Nach Endnutzerbranche führte das gewerbliche Segment im Jahr 2025 mit einem Umsatzanteil von 58,40 %; Wohnbereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen.

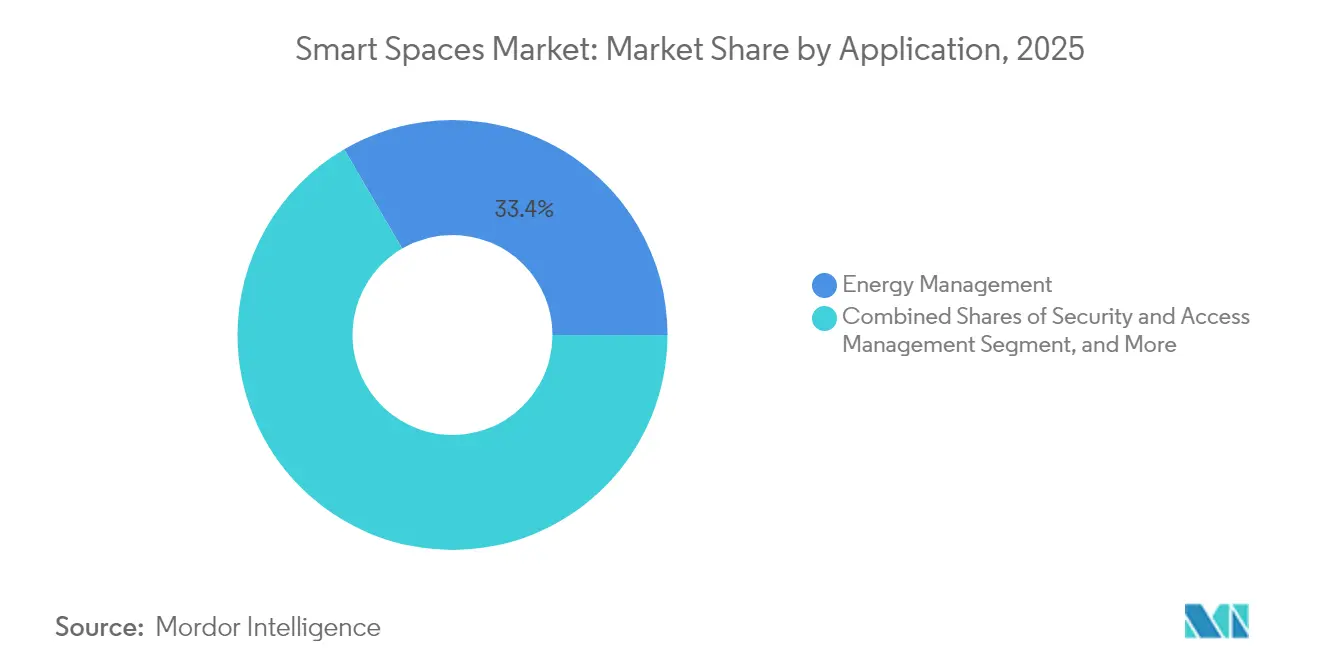

- Nach Anwendung entfiel auf das Energiemanagement im Jahr 2025 ein Anteil von 33,40 % an der Smart-Spaces-Marktgröße, während Belegungs- und Raumanalyse voraussichtlich mit einer CAGR von 12,21 % wachsen wird.

- Nach Konnektivität hielt Wi-Fi im Jahr 2025 einen Umsatzanteil von 47,10 %; Thread/Matter-Netzwerke werden im Prognosezeitraum voraussichtlich mit einer CAGR von 12,62 % wachsen.

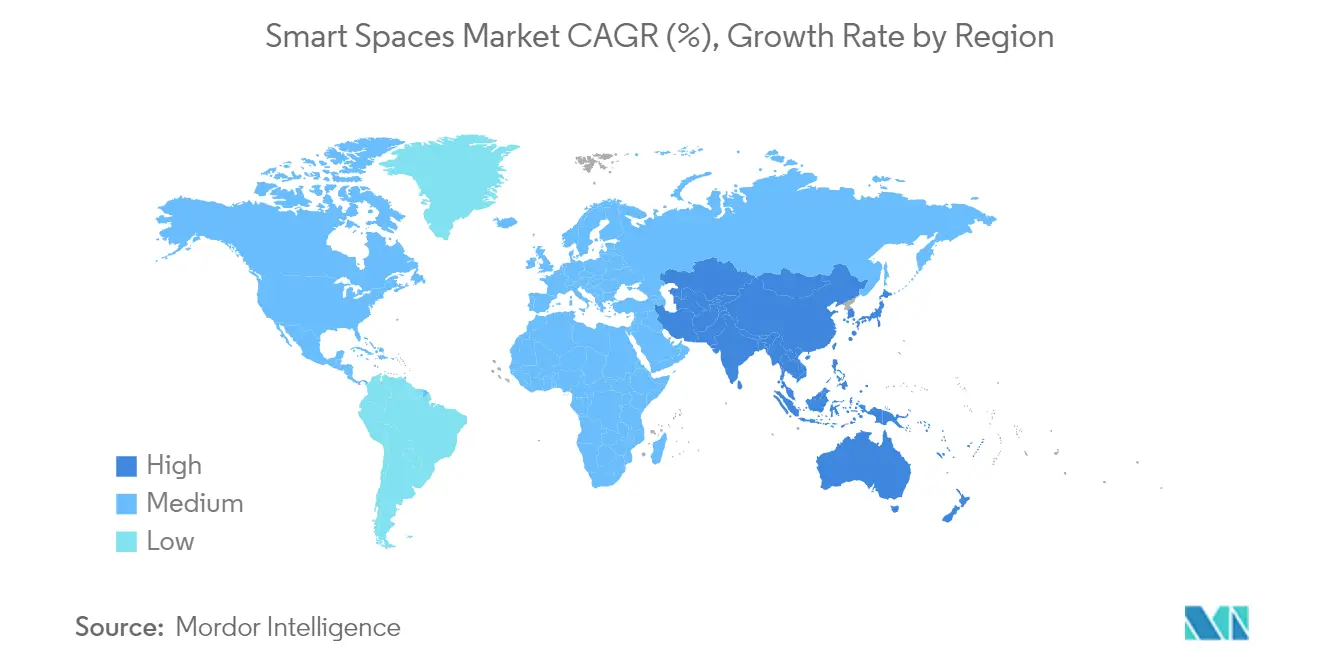

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 36,40 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 13,06 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Spaces-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation IoT-fähiger Geräte und sinkende Sensorpreise | +2.8% | Global, APAC führt bei der Volumenbereitstellung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Neugestaltung von Büros für hybrides Arbeiten | +2.1% | Nordamerika und EU als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Vorschriften für grünes Bauen / Netto-Null-Emissionen | +1.9% | EU, Kalifornien, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Arbeitsplatzanalysen zur Senkung der Immobilien-OPEX | +1.7% | Global, konzentriert in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Rollouts privater 5G-Netzwerke auf gewerblichen Geländen | +1.4% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Aufstieg belegungsbasierter Versicherungs- und Leasingmodelle | +1.3% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation IoT-fähiger Geräte und sinkende Sensorpreise

Das Überangebot an Halbleitern hat die durchschnittlichen Verkaufspreise für Sensoren seit 2023 um zweistellige Prozentsätze gesenkt, sodass Gebäudeeigentümer ihre Liegenschaften mit Belegungs-, Luftqualitäts- und Stromzählerknoten ausstatten können, die detaillierte Daten an Cloud-Analysen liefern. Mehr als 670 Thread-zertifizierte Geräte wurden bis Anfang 2025 ausgeliefert – ein klares Signal, dass Anbieter Multi-Vendor-Interoperabilität nun als selbstverständlich betrachten. Eine Bereitstellung mit 352 Sensoren im Hauptsitz von Milesight senkte die jährlichen Betriebskosten um 45.000 USD – ein Fallbeispiel, das unter Facility-Managern weit verbreitet ist. Erweiterter Speicherbandbreite in Edge-KI-Chips beseitigt Latenzprobleme und unterstützt Echtzeit-Regelkreise, obwohl die Brownfield-Integration je nach vorhandener Verkabelung und Steuerung variiert. Da die Kapitalkosten sinken, hängen Entscheidungen eher von Energieeinsparungsnachweisen als von der Hardware-Erschwinglichkeit ab – eine Verlagerung, die den Smart-Spaces-Markt in einem nachfragegetriebenen Zyklus hält.

Beschleunigte Neugestaltung von Büros für hybrides Arbeiten

Hybride Zeitplanung lässt die Kopfzahlen an Wochentagen schwanken und macht die herkömmliche tageszeitbasierte HLK-Programmierung obsolet. Johnson Controls verzeichnete im Q1 2025 ein Auftragswachstum von 16 % bei adaptiven Steuerungen, die Luftstrom und Beleuchtung an die tatsächliche Anwesenheit statt an historische Durchschnittswerte anpassen. Ein Bürogebäude in Washington D.C. erzielte 33 % Energieeinsparungen, nachdem statische Sollwerte durch Multi-Sensor-Belegungsdaten ersetzt wurden, die Kältemaschinen anweisen, Bedarfskurven zu folgen. KI-gestützte Lüftungsmodelle haben die CO₂-Konzentrationen unter 1.000 ppm gehalten und gleichzeitig den Lüftungsenergieverbrauch um 12,5 % gesenkt, wodurch Wellness-Ziele mit wirtschaftlichen Zielen in Einklang gebracht werden. Die gewerbliche Vermietergemeinschaft experimentiert mit dynamischen Mieten, die sich nach der verifizierten Auslastung richten und Datenabfälle in Einnahmequellen verwandeln. Echtzeit-Analysen erfordern jedoch cyber-gehärtete Netzwerke und sichere Data Lakes, um die Privatsphäre der Mieter gemäß DSGVO und CCPA zu schützen.

Verbindliche Vorschriften für grünes Bauen / Netto-Null-Emissionen

Die überarbeitete Gebäudeenergieeffizienzrichtlinie der EU schreibt vor, dass alle Neubauten ab 2030 emissionsfrei sein müssen, was de facto intelligente Steuerungen vorschreibt, die den Verbrauch gegenüber Zielvorgaben verifizieren. Kaliforniens Coderevision von 2025 setzt ähnliche Schwellenwerte, während Chinas Standard für digitale öffentliche Stadtinfrastruktur lokale Regierungen dazu anhält, Energie-Dashboards fest in Genehmigungsverfahren zu integrieren. Diese Maßnahmen übersetzen Nachhaltigkeitsrhetorik in durchsetzbare Kennzahlen auf Gebäudeebene und schaffen eine stabile Nachfragebasis für Energiemanagement-Software. Kleinere Eigentümer haben Bedenken hinsichtlich der Compliance-Kosten, doch Servicevertrag-Modelle, die Hardware, Software und Leistungsgarantien kombinieren, verteilen die finanzielle Belastung über mehrjährige Laufzeiten. Regulatorische Sicherheit zieht daher Kapital an, insbesondere von Infrastrukturfonds, die digitale Nachrüstungen als förderfähige Green-Bond-Anlagen betrachten.

Schnelle Rollouts privater 5G-Netzwerke auf gewerblichen Geländen

Unternehmen setzen eigenständige 5G-Kerne ein, um eine Latenz unter 10 ms für unternehmenskritische Gebäudesysteme zu gewährleisten. Ericssons Pilotprojekt 2025 in Istres zeigte Kapitalaufwendungen, die 25 % unter denen einer Glasfaserverkabelung lagen, und lieferte gleichzeitig deterministische Bandbreite für verschlüsseltes Video und autonome Roboter.[2]Ericsson, "Privates 5G treibt intelligenten Luftfahrt-Campus an," ericsson.com Vodafone Business und Lufthansa Technik übertragen nun Terabytes an Telemetriedaten in Hangars ohne Interferenzverluste. Das Telekommunikations-Slice ermöglicht es Hunderttausenden von Sensoren, ohne Wi-Fi-Überlastung zu koexistieren, und ebnet den Weg für prädiktive Wartung auf Komponentenebene. Obwohl Spektrumlizenzierungs- und Netzwerktechnikkosten weiterhin hoch sind, nutzen Vermieter mit Multi-Tenant-Industrieparks gemeinsame Netzwerkpreisgestaltung, um Investitionen zu amortisieren. Da die Gerätekosten sinken, wird die private 5G-Abdeckung voraussichtlich zunächst in Premium-Büros vordringen und dann in Einzelhandels- und Bildungscampus übergehen, wodurch der Smart-Spaces-Markt weiter ausgebaut wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für die Nachrüstung von Bestandsgebäuden | -1.8% | Global, besonders ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken durch Cybersicherheit und Datenschutz | -1.2% | EU (DSGVO), Kalifornien (CCPA), globale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Anbietern und Standardfragmentierung | -0.9% | Global, abnehmend mit Matter-Einführung | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei gewerblichen Immobilienbewertungen | -1.1% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für die Nachrüstung von Bestandsgebäuden

Ältere Liegenschaften enthalten häufig proprietäre HLK- oder Beleuchtungssysteme, die sich gegen offene Protokoll-Overlays sperren. QuadReal benötigte ein passives optisches Backbone über 30 Millionen Quadratfuß, um disparate Subsysteme zu vereinheitlichen – ein Kapitalprojekt, das nur durch projizierte Betriebseinsparungen von 50–70 % gerechtfertigt werden konnte. Limbachs Digitalisierung von 20 Standorten mit mehreren HLK-Generationen legte inkonsistente Datengranularität offen, die die Analyse erschwerte. Pilotprogramme wie PHOENIX erzielten Effizienzgewinne von 39–61 %, erforderten jedoch maßgeschneiderte Middleware zur Normalisierung der Telemetrie. Finanzierungen durch Energiedienstleistungsunternehmen und ergebnisbasierte Leasingverträge helfen dabei, Barausgaben in Servicegebühren umzuwandeln, doch Entscheidungszyklen verlängern sich weiterhin, wenn Stakeholder mechanische, elektrische und IT-Upgrades unter einem Projektauftrag koordinieren müssen.

Haftungsrisiken durch Cybersicherheit und Datenschutz

Smart-Building-Netzwerke vergrößern die Angriffsfläche, und jahrzehntelange Asset-Lebenszyklen bedeuten, dass Hardware nicht so schnell gepatcht werden kann wie Verbrauchergeräte. Das US-amerikanische IoT-Beratungsgremium stufte Gebäudesteuerungen in seinem Fahrplan 2024 als vorrangige Risikobereiche ein und verwies auf schwache Standardanmeldedaten und unverschlüsselte Backhauls.[3]Nationales Institut für Standards und Technologie, "IoT-Beratungsgremium Empfehlungen 2024," nist.gov Gesundheitsdienstleister sind mit HIPAA-Anforderungen zusätzlich zur DSGVO konfrontiert, was die Anbieterauswahl erschwert, wenn Sensordaten Patientenbewegungsmuster offenbaren könnten. Thread 1.4 verbessert die Sicherheit durch Design mittels AES-verschlüsseltem Mesh, doch Betreiber benötigen weiterhin Zero-Trust-Frameworks, die Edge-Gateways bis hin zu Cloud-APIs abdecken. Versicherungsunternehmen haben begonnen, Prämien auf Basis des Cyber-Ratings von Gebäudesystemen anzupassen, wodurch Sicherheitssorgfalt zu einem direkten Betriebsaufwand wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen skalieren, da Kunden von Eigentum zu Ergebnissen wechseln

Lösungen behielten mit 67,35 % des Umsatzes 2025 den Löwenanteil, was 11,25 Milliarden USD der Smart-Spaces-Marktgröße entspricht. Hardware-Geräte und Überwachungssoftware bilden das digitale Rückgrat, doch Endnutzer lagern die Optimierung zunehmend an Dritte aus. Dienstleistungen werden voraussichtlich eine CAGR von 13,61 % verzeichnen, was den Appetit auf kontinuierliche Inbetriebnahme, Ferndiagnose und KI-gestützte Entscheidungsunterstützung widerspiegelt. BrainBox AI lancierte im März 2024 seinen generativen Gebäudeassistenten, der konversationelle Abfragen zu Energieanomalien und präskriptiven Anpassungen ermöglicht. Trane Technologies integrierte die Funktion schnell in sein Aftermarket-Portfolio und bündelte autonome HLK-Steuerungen in ergebnisbasierte Verträge, die zweistellige Betriebskostensenkungen garantieren. Managed-Service-Anbieter monetarisieren stündliche Telemetrie durch Algorithmen, die Kältemaschinen in engen Sollwertbändern halten, Verschleiß reduzieren und Kohlenstoffgebühren begrenzen. Da Arbeitskräftemangel interne Facility-Teams einschränkt, betrachten Führungskräfte externes Fachwissen als Risikoversicherung gegen Leistungsstrafen.

Langfristig werden hybride Cloud-Architekturen die Grenzen zwischen Produkt und Dienstleistung verwischen, da Geräte-Firmware, Analysemodelle und Sicherheits-Patches kontinuierlich aktualisiert werden. Anbieter, die sowohl Edge-Geräte als auch Cloud-Plattformen besitzen, können Over-the-Air-Verbesserungen ohne Vor-Ort-Besuche einspielen, was die Kundenbindung vertieft und reine Hardware-Wettbewerber unter Druck setzt. Der Smart-Spaces-Markt belohnt daher Unternehmen, die von einmaligen Installationen zu einer Lebenszyklusbetreuung übergehen, was die Wachstumsprämie für Dienstleistungen verstärkt.

Nach Endnutzerbranche: Wohnbeschleunigung trifft auf gewerbliche Marktführerschaft

Gewerbliche Immobilien, Gesundheitswesen, Gastgewerbe und Einzelhandel generierten gemeinsam 58,40 % des Umsatzes 2025, also 9,75 Milliarden USD der Smart-Spaces-Marktgröße. Büros streben flexible Sitzplatzlösungen an, die analysebereit Belegungsdaten erfordern, während Krankenhäuser Luftaustausch und Geräteverfügbarkeit zur Infektionskontrolle überwachen. Die Wohnnachfrage, insbesondere in Mehrfamilienhäusern, wird jedoch voraussichtlich mit einer CAGR von 13,28 % steigen. Logical Buildings koordiniert ein virtuelles Kraftwerk im Wert von 110 Millionen USD über Mehrfamilienhausbestände, um Demand-Response zu monetarisieren und damit flottenskalige Wohnökonomie zu demonstrieren. SmartRent stellte im Dezember 2024 10 Millionen USD bereit, um die Vermieterakzeptanz von Self-Service-Mieterportalen, Zugangskontrolle und Subzählung zu erweitern. Versorgungsunternehmen in deregulierten Märkten bieten Barreize für intelligente Thermostate an, die mit Spitzenlastreduzierungsprogrammen verknüpft sind, und bringen Hausbesitzerinteressen mit der Netzstabilität in Einklang. Während die Preissensibilität der Verbraucher weiterhin ein Hemmnis darstellt, senken gebündelte Breitband- und Energiepakete die Akquisitionshürden und neigen den Smart-Spaces-Markt bis 2030 zu einer ausgewogenen Nachfrage über alle Sektoren hinweg.

Regulierungsbehörden fördern auch das häusliche Energiemanagement durch obligatorische Subzähler in Neubauwohnungen in Teilen der EU und ausgewählten US-Bundesstaaten. Dieser politische Rückenwind erhöht die Wohnvolumina, obwohl der Umsatz pro Einheit hinter dem gewerblichen Durchschnitt zurückbleibt. Anbieter bekämpfen die Margenminderung durch plattformübergreifende Mehrproduktverkäufe in den Bereichen Sicherheit, Wellness und Altenpflegeüberwachung. Da die Serviceportfolios tiefer werden, verringert die Wohnkurve ihren Abstand zu gewerblichen Marktführern, was die Entwicklung der Smart-Spaces-Branche zu einer allgegenwärtigen Infrastrukturschicht bestätigt.

Nach Anwendung: Analysen steigen auf, während Energiemanagement als Kern bleibt

Das Energiemanagement hielt 33,40 % der Ausgaben 2025 und verankerte den Smart-Spaces-Markt bei 5,58 Milliarden USD. Die obligatorische Offenlegung der Kohlenstoffintensität und volatile Stromtarife stützen die Kategorie. Belegungs- und Raumanalyse ist jedoch für die schnellste CAGR von 12,21 % vorgesehen, da Hybrid-Arbeitsunternehmen Echtzeit-Dashboards suchen, die Mietkosten mit Personaltrends in Einklang bringen. Schneider Electrics SpaceLogic-Controller von 2025 integriert Edge-KI zur Koordination von HLK, Beleuchtung und Jalousien und senkt den Energieverbrauch in Pilotstandorten um bis zu 35 %. Parallel dazu setzen Kühlprojekte für Lebensmittelketten wie Hussmanns Refrigeration IQ Computer Vision ein, um Lecks zu erkennen, bevor Kältemittelverlustbußen anfallen. Datenreiche Analyse-Pipelines werden selbst zu Umsatzmotoren, wobei einige Vermieter anonymisierte Nutzungstrends für Arbeitsplatzdesigner verpacken. Mit zunehmender Reife der Modelle werden Erkenntnisausgaben in Unternehmensplanungssuiten integriert, was die strategische Rolle des Smart-Spaces-Marktes bei der Immobilienbewertung stärkt.

Traditionelle Kategorien wie Sicherheit und Zugangsverwaltung konvergieren zu einheitlichen Berechtigungsplattformen, die Gerätekennungen mit Belegungssystemen teilen und die Bedrohungsauflösungszeiten verbessern. Facility-Automatisierungsintegrationsplattformen verbinden disparate OEM-Geräte zu einer einzigen semantischen Schicht und reduzieren Integrationsschulden. Anbieter, die offene APIs bereitstellen, gewinnen Ökosystem-Schwerkraft, während geschlossene Protokolle das Risiko der Isolation eingehen, da der Thread/Matter-Schwung zunimmt.

Nach Konnektivitätstechnologie: Thread/Matter-Schwung fordert Wi-Fi-Orthodoxie heraus

Wi-Fi lieferte 47,10 % des Link-Layer-Umsatzes 2025 dank ausgereifter Infrastruktur und hohem Durchsatz. Thread/Matter wird jedoch bis 2031 voraussichtlich eine CAGR von 12,62 % verzeichnen, da energiegewinnende Radios die Batterielaufzeit verlängern und Mesh-Topologie die Gateway-Anzahl reduziert. Apple integrierte Thread 1.4 im Jahr 2025 in tvOS 26, während Google und Amazon 2026-Rollouts vorbereiten und damit den Stack für gewerbliche Liegenschaften legitimieren. Siemens, Enlighted und Zumtobel entwickeln nun gemeinsam intelligente Beleuchtung, die als Thread-Backbone dient und die Sensordichte auf Leuchtenebene beschleunigt. Bluetooth Low Energy überlebt für Beaconing und Proximity-Tags, während NB-IoT/LoRaWAN die Fernmessung adressiert. Kabelgebundenes Ethernet mit Power-over-Ethernet bleibt bei CCTV und leistungsstarken LED-Treibern bestehen. Die Konnektivitätskonsolidierung reduziert benutzerdefinierte Gateway-SKUs und vereinfacht die Inbetriebnahme, senkt die Gesamtbetriebskosten und erweitert den Smart-Spaces-Markt.

Für Projekte in Schwellenmärkten, in denen die Wi-Fi-Erschwinglichkeit entscheidend bleibt, gewährleisten Multi-Radio-Module Zukunftskompatibilität. Anbieter sichern sich ab, indem sie identische Firmware für Thread, Zigbee und Bluetooth zertifizieren, was die Lieferkettenflexibilität erhöht. Im Wesentlichen hört Interoperabilität auf, ein Differenzierungsmerkmal zu sein, und wird zur Voraussetzung, was den Wettbewerbsfokus auf Analysetiefe und Servicequalität verlagert.

Geografische Analyse

Nordamerika trug 36,40 % des Umsatzes 2025 bei, angetrieben durch strenge staatliche Energiecodes und die frühe Einführung von Hybrid-Arbeitsanalysen. Kaliforniens aggressive Standards und föderale Steuergutschriften unterstützen tiefgreifende Nachrüstungen, während private 5G-Pilotprojekte in Logistikparks latenzempfindliche Anwendungsfälle validieren. Honeywell verzeichnete im Q1 2025 ein organisches Wachstum von 8 % in seinen Gebäudeautomationslinien, gestützt durch die US-amerikanische Nachfrage nach cloud-nativen Dashboards. Cybersicherheitsregulierung beschleunigt die Akzeptanz von Managed Services, da Unternehmen Compliance-Aufgaben an vertrauenswürdige Anbieter auslagern. Nachrüstungskosten für alternde Bestände dämpfen das Rollout-Tempo, doch ergebnisbasierte Verträge, die Gebühren an gemessene Einsparungen knüpfen, erschließen konservative Budgets und halten den Smart-Spaces-Markt auf einem soliden Expansionspfad.

Der asiatisch-pazifische Raum steuert auf eine CAGR von 13,06 % zu und wird das globale Volumen zunehmend beeinflussen. China stellte in seinem Haushalt 2024 4,5 Milliarden USD für Smart-City-Pilotprojekte bereit und schrieb vor, dass alle neuen Kommunalgebäude digitale Zwillinge integrieren. Japans Society-5.0-Fahrplan bündelt intelligente Gebäude mit breiteren Robotik- und Mobilitätsnetzwerken, während Indiens Smart-Cities-Mission 8.000 laufende Projekte im Wert von 19,67 Milliarden USD umfasst. Unternehmensinvestitionen entsprechen dem öffentlichen Druck: Toyotas Woven City in der Nähe des Fuji dient als privates Testgelände für sensorintensive Stadtteile. Heterogene regulatorische Landschaften erschweren die multinationale Skalierung, doch gemeinsame Motivationen – städtische Dichte, Energiesicherheit und alternde Bevölkerungen – stützen die Nachfrage in der gesamten Region. Europa verzeichnet diszipliniertes Wachstum auf der Grundlage der Klimapolitik. Das Netto-Null-Mandat der EU garantiert einen Ersatzmarkt für ineffiziente Steuerungen, und die DSGVO stellt sicher, dass Datenschutz-by-Design-Funktionen Premiumpreise erzielen. Siemens verpflichtete sich, 750 Millionen EUR in die Regenerierung von Berlins Siemensstadt mit digitalen Zwillingen zu investieren, was das Vertrauen in intelligente Campus-Modelle widerspiegelt. Der Nahe Osten und Afrika hinken bei der Einführung hinterher, zeigen jedoch Megaprojekte: Saudi-Arabiens Neom und die Masdar City der Vereinigten Arabischen Emirate setzen auf vollständig digitale Gebäudestrukturen und dienen als regionale Referenzprojekte. Haushaltsvolatilität und politische Risiken halten die Bereitstellung auf staatlich geförderte Vorhaben konzentriert, doch nachweisbare Renditen ziehen im Laufe der Zeit private Mitinvestoren an und erweitern den adressierbaren Smart-Spaces-Markt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Eine Gruppe diversifizierter Konzerne – Honeywell, Siemens, Johnson Controls, ABB und Schneider – nutzt große installierte Basen, um Analyseabonnements im Cross-Selling anzubieten. Jeder stärkt sich durch gezielte Fusionen und Übernahmen: Honeywell schloss im Juni 2024 den Kauf von Carriers Global Access Solutions für 4,95 Milliarden USD ab und integrierte das Berechtigungsmanagement in seinen Forge-Stack. Trane übernahm BrainBox AI im Dezember 2024 und gewann damit autonome HLK-Steuerungen und einen Datenernte-Fußabdruck von 14.000 Standorten. Zu den Marktdisruptoren zählen softwareorientierte Unternehmen wie ThoughtWire und Spacewell, die herstellerunabhängige digitale Zwillinge anbieten und auf Bereitstellungsgeschwindigkeit statt auf Hardware-Breite setzen.

Interoperabilitätsstandards senken das Risiko für kleinere Marktteilnehmer. Thread 1.4 und Matter-Zertifizierung ebnen das Konnektivitätsspielfeld und ermöglichen es Sensor-Start-ups, in große Unternehmen zu verkaufen, ohne proprietäre Gateways zu benötigen. Privates 5G schafft eine neue Wertschöpfungskette, in der Telekommunikationsbetreiber und Edge-Infrastrukturspezialisten wie Nokia und HPE GreenLake um die Ausführung von Gebäudeautomations-Workloads konkurrieren. Patentanmeldungen betonen semantische Datenmodelle, die die Multi-System-Orchestrierung vereinfachen, was darauf hindeutet, dass das nächste Schlachtfeld kontextuelle Daten und nicht die Geräteanzahl sein wird.

Der Preiswettbewerb ist gedämpft, da Käufer bewährte Einsparungen und regulatorische Compliance über niedrigste Kapitalaufwendungen stellen. Anbieter differenzieren sich durch KI-Glaubwürdigkeit: Johnson Controls vermarktet generative KI-Planungstools innerhalb von OpenBlue, während Bosch 2,5 Milliarden EUR für KI-Agenten reservierte, die Verhaltensmuster erlernen, um Wartung vorwegzunehmen. Systemintegratoren wie Accenture und Infosys übernehmen Orchestrierungsrollen, kontrollieren jedoch keine Geräte-Roadmaps, was Hardware-Software-Hybride in die Position bringt, den Löwenanteil der künftigen Smart-Spaces-Marktexpansion zu erfassen.

Marktführer der Smart-Spaces-Branche

ABB Ltd

Siemens AG

Adappt Intelligence Inc.

Spacewell Faseas

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: ABB und Samsung Electronics verknüpften ABB InSite mit SmartThings Pro, um die Energieoptimierung vom Wohn- auf den Gewerbebereich auszuweiten.

- Januar 2025: Bosch kündigte eine Investition von 2,5 Milliarden EUR in KI-Agenten für die intelligente Gebäudeautomation bis 2027 an.

- Dezember 2024: Trane Technologies schloss die Übernahme von BrainBox AI für autonome HLK-Steuerung ab.

- Dezember 2024: SmartRent lancierte ein Programm über 10 Millionen USD zur Beschleunigung von Smart-Space-Innovationen im Mehrfamilienhausbereich.

Umfang des globalen Smart-Spaces-Marktberichts

Ein Smart Space ist eine physische Umgebung, die mit Technologien wie Monitoren und Sensoren ausgestattet ist, die es Menschen ermöglichen, mit technologiegestützten Systemen zu interagieren.

| Lösungen | Softwareplattformen |

| Hardware und Edge-Geräte | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Gewerbe | Büros und Co-Working-Spaces |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Gastgewerbe und Freizeit | |

| Wohnen | Einfamilienhäuser |

| Mehrfamilienhäuser |

| Energiemanagement |

| Belegungs- und Raumanalyse |

| Beleuchtungs- und HLK-Steuerung |

| Sicherheit und Zugangsverwaltung |

| Facility-Automatisierungsintegrationsplattformen |

| Wi-Fi |

| Bluetooth Low Energy (BLE) |

| Zigbee |

| Thread / Matter |

| Z-Wave |

| NB-IoT und LoRaWAN |

| Kabelgebunden (Ethernet / PoE) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

| Nach Typ | Lösungen | Softwareplattformen | |

| Hardware und Edge-Geräte | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Endnutzerbranche | Gewerbe | Büros und Co-Working-Spaces | |

| Einzelhandel und Einkaufszentren | |||

| Gesundheitseinrichtungen | |||

| Gastgewerbe und Freizeit | |||

| Wohnen | Einfamilienhäuser | ||

| Mehrfamilienhäuser | |||

| Nach Anwendung | Energiemanagement | ||

| Belegungs- und Raumanalyse | |||

| Beleuchtungs- und HLK-Steuerung | |||

| Sicherheit und Zugangsverwaltung | |||

| Facility-Automatisierungsintegrationsplattformen | |||

| Nach Konnektivitätstechnologie | Wi-Fi | ||

| Bluetooth Low Energy (BLE) | |||

| Zigbee | |||

| Thread / Matter | |||

| Z-Wave | |||

| NB-IoT und LoRaWAN | |||

| Kabelgebunden (Ethernet / PoE) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Nigeria | ||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Spaces-Markt derzeit?

Die Smart-Spaces-Marktgröße erreichte im Jahr 2026 einen Wert von 18,69 Milliarden USD und soll bis 2031 einen Wert von 32,86 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Dienstleistungen werden voraussichtlich die höchste CAGR von 13,61 % verzeichnen, da Unternehmen von Kapitalkäufen zu verwalteten Optimierungsverträgen wechseln.

Wie groß ist der Smart-Spaces-Marktanteil Nordamerikas?

Nordamerika entfiel im Jahr 2025 auf 36,40 % des Umsatzes – der größte regionale Anteil in der Branche.

Warum sind Thread- und Matter-Standards wichtig?

Sie ermöglichen es Geräten verschiedener Hersteller, ohne benutzerdefinierte Gateways zu interoperieren, was Integrationskosten senkt und die Bereitstellung beschleunigt.

Welche Rolle spielt privates 5G in intelligenten Gebäuden?

Privates 5G liefert latenzarme, interferenzfreie Konnektivität, die unternehmenskritische Anwendungen wie autonome HLK-Steuerung und hochauflösende Videoanalysen unterstützt.

Welcher Anwendungsbereich führt heute bei den Ausgaben?

Das Energiemanagement belegt mit 33,40 % des Umsatzes 2025 den Spitzenplatz und spiegelt die direkten finanziellen Renditen der Senkung von Strom- und Heizkosten wider.

Seite zuletzt aktualisiert am: