Marktgröße und Marktanteil für autonome Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.70 Milliarden US-Dollar |

| Marktgröße (2031) | 27.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Luftfahrzeuge von Mordor Intelligence

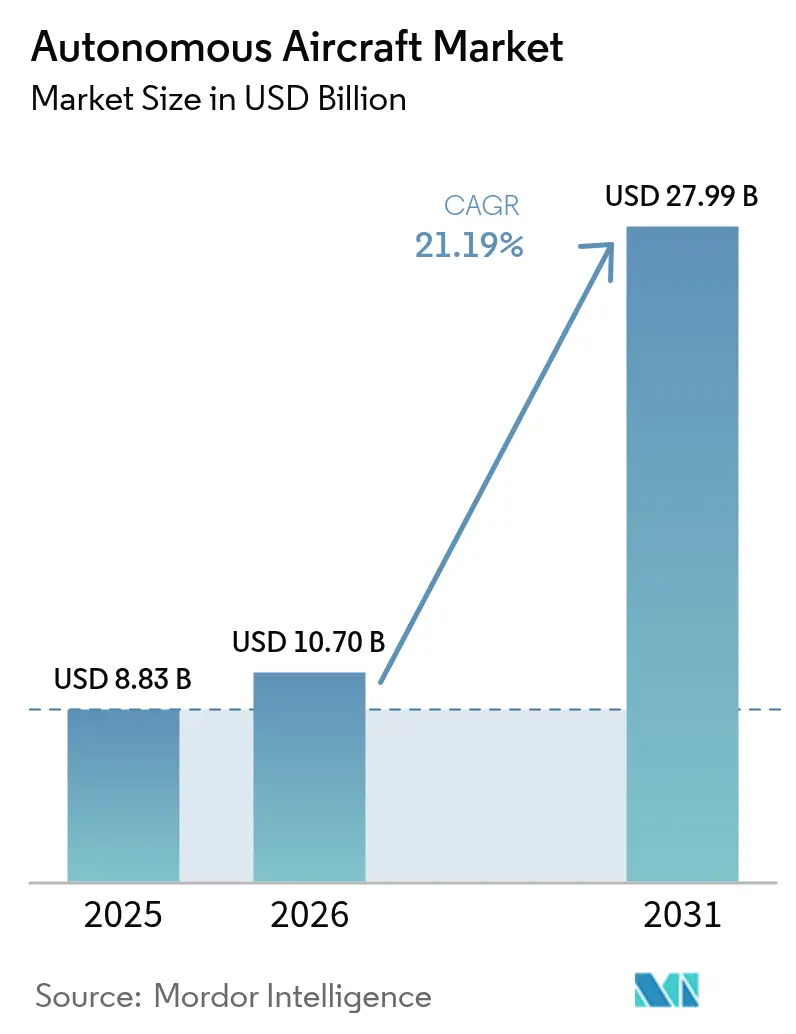

Die Marktgröße für autonome Luftfahrzeuge wurde im Jahr 2025 auf USD 8,83 Milliarden geschätzt und soll von USD 10,7 Milliarden im Jahr 2026 auf USD 27,99 Milliarden bis 2031 wachsen, bei einer CAGR von 21,19 % während des Prognosezeitraums (2026–2031). Eine Welle der Verteidigungsmodernisierung, Pläne für urbane Mobilität und Logistikautomatisierung gestaltet die Wirtschaftlichkeit der Luftfahrt neu und steigert die Nachfrage nach zunehmend selbstgesteuerten Plattformen. Starrflügelkonfigurationen dominieren derzeit, doch hybride Starrflügel-VTOL-Luftfahrzeuge führen die Wachstumskurve an, was die Präferenz von Fluggesellschaften und Streitkräften für vielseitige Lösungen mittlerer Reichweite widerspiegelt. Rasche Investitionen von Verteidigungsbehörden in kollaborative Kampfflugzeuge und ISR-Drohnen beschleunigen die technologische Reife. Gleichzeitig fördern Programme für urbane Luftmobilität (UAM) Korridore jenseits der Sichtlinie und den Bau von Vertiports. Die zunehmende Integration von KI trägt dazu bei, vollständig autonome Operationen zu ermöglichen, und erweitert das adressierbare Einsatzspektrum in den Bereichen Fracht, Passagiere und Spezialmissionen. Konventionelle Turbinentriebwerke bleiben die primäre Antriebsbasis, doch Wasserstoff-Brennstoffzellen- und fortschrittliche Elektrosysteme ziehen steigendes Kapital an, da Nachhaltigkeitsvorschriften strenger werden.

Wichtigste Erkenntnisse des Berichts

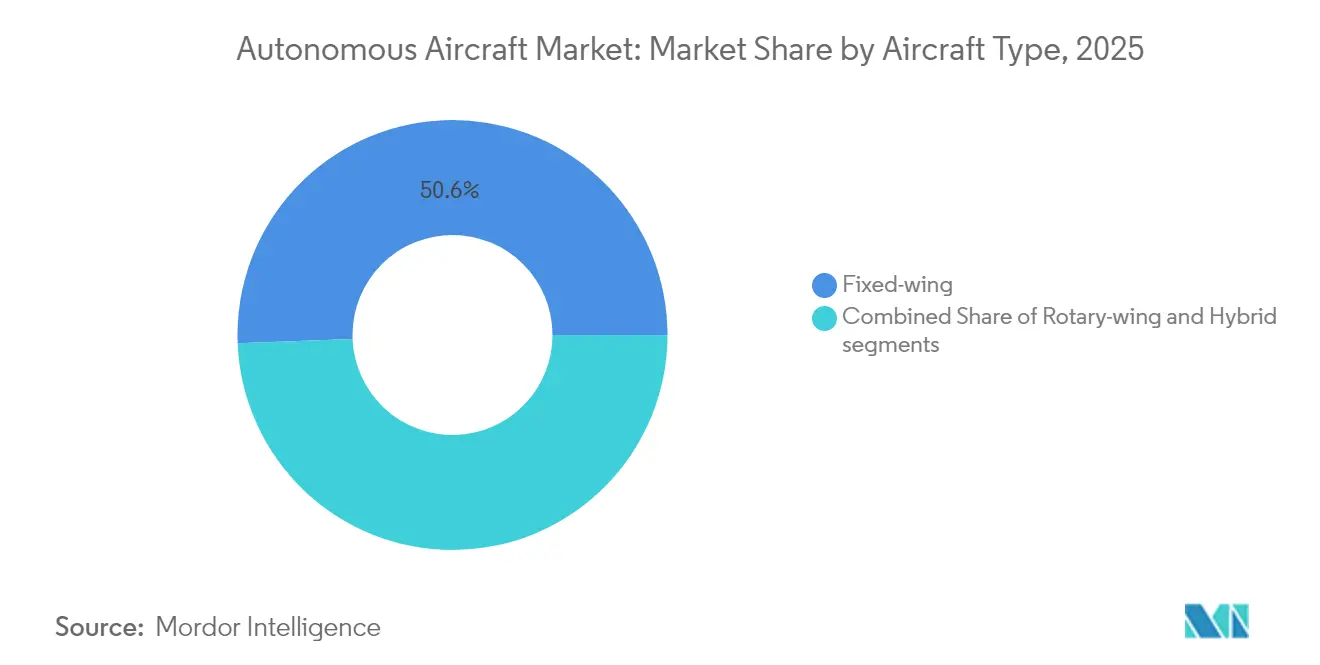

- Nach Luftfahrzeugtyp führten Starrflügelplattformen im Jahr 2025 mit einem Marktanteil von 50,62 % am Markt für autonome Luftfahrzeuge, während hybride Starrflügel-VTOL-Systeme bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen werden.

- Nach Autonomiegrad hielten zunehmend autonome Systeme im Jahr 2025 einen Anteil von 67,78 % an der Marktgröße für autonome Luftfahrzeuge; vollständig autonome Plattformen entwickeln sich bis 2031 mit einer CAGR von 26,96 %.

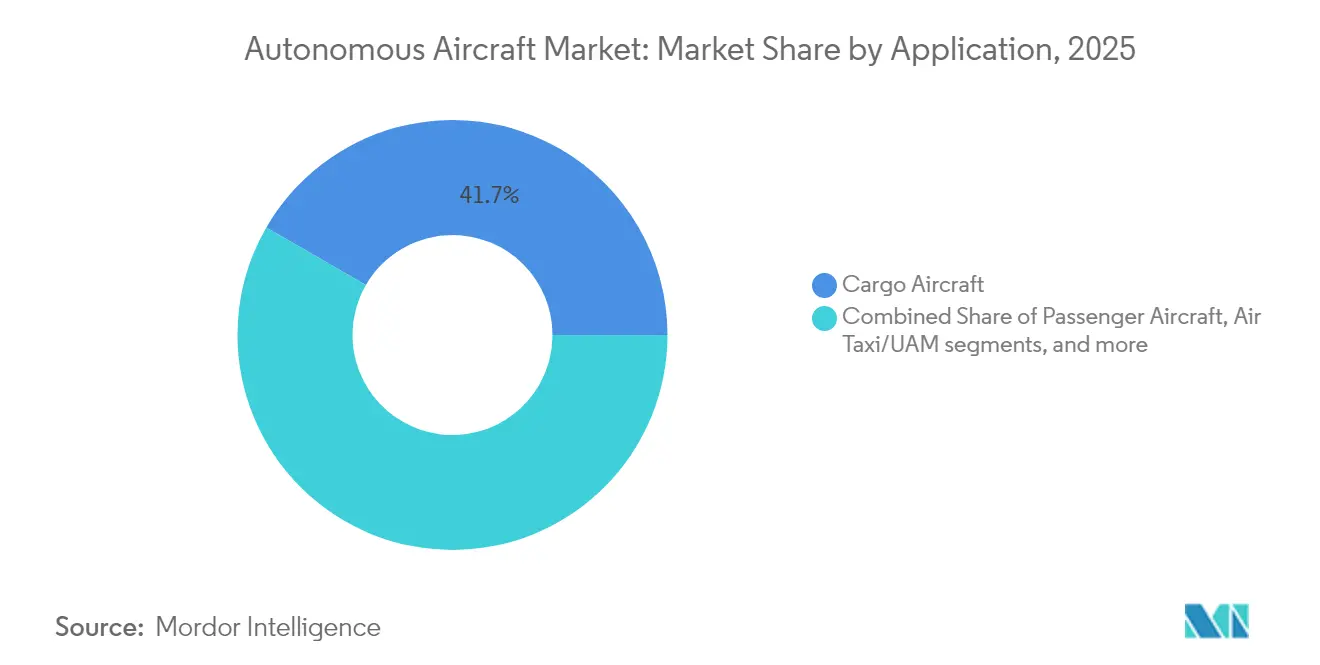

- Nach Anwendung entfielen auf Frachtflugzeuge im Jahr 2025 ein Anteil von 41,67 % an der Marktgröße für autonome Luftfahrzeuge, während Lufttaxi- und UAM-Dienste mit einer prognostizierten CAGR von 28,45 % im Zeitraum 2026–2031 das höchste Wachstum verzeichnen.

- Nach Antriebsart dominierten konventionelle Turbinen im Jahr 2025 mit einem Umsatzanteil von 55,54 %, während Wasserstoff-Brennstoffzellensysteme bis 2031 voraussichtlich mit einer CAGR von 31,17 % wachsen werden.

- Nach Komponente führten Sensoren und Navigationssysteme im Jahr 2025 mit einem Anteil von 27,74 %, während Software und KI-Algorithmen mit einer CAGR von 25,55 % bis 2031 wachsen.

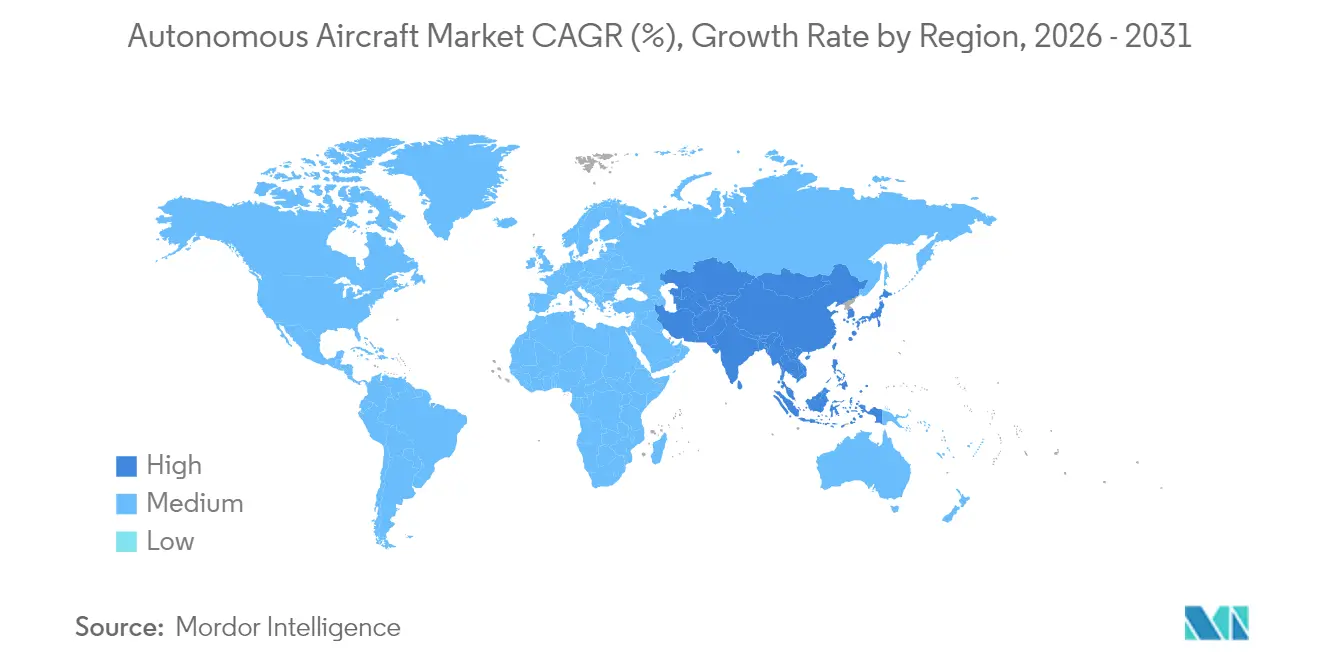

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,74 %; der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 23,92 % verzeichnen und ist damit das am schnellsten wachsende regionale Cluster.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Luftfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei KI-gesteuerten Flugsteuerungssystemen | +4.2% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei urbaner Luftmobilität (UAM) und Übernahme von eVTOL | +3.8% | Nordamerika, Europa, beschleunigt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungsanreize für die Logistik durch autonome Frachtdrohnen | +3.1% | Global, frühe Betriebe in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Militärinvestitionen in ISR und Kampfautonomie | +4.7% | Nordamerika, Europa, Verteidigungskorridore im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einrichtung von BVLOS-Luftkorridoren und Unmanned Traffic Management (UTM) | +2.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte Verfügbarkeit von flugtauglichen autonomen Avionik- und Sensorsystemen | +3.1% | Global, Lieferkette konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei KI-gesteuerten Flugsteuerungssystemen

Maschinenlernalgorithmen in Echtzeit steuern taktische Manöver, Hindernisumgehung und Routenoptimierung ohne Piloteneingriff. Saabs autonome Gripen-E-Tests veranschaulichen, wie KI auf Kampfflugzeugniveau Sekundenbruchteile-Entscheidungen trifft und den Übergang von regelbasierter Automatisierung zu adaptiver Kognition validiert. Die im Juni 2024 veröffentlichte KI-Sicherheitszertifizierungs-Roadmap der FAA skizziert Zertifizierungsstufen für statisch trainierte und kontinuierlich lernende KI und ebnet damit einen Entwicklungspfad für zivile Flotten. Kampfprogramme, die Millisekundenentscheidungsschleifen erfordern, wie das kollaborative Kampfflugzeugprogramm der US Air Force, übertragen bewährte Architekturen auf kommerzielle Systeme und ermöglichen es Frachtbetreibern und aufstrebenden Lufttaxiflotten, gehärtete KI-Stacks für Navigation, Erkennung und Ausweichen sowie Gesundheitsüberwachungsfunktionen zu übernehmen.

Schnelles Wachstum bei urbaner Luftmobilität und Übernahme von eVTOL

Stadtplaner betrachten dreidimensionale Mobilität zunehmend als Hebel zur Staubekämpfung und regionalen Vernetzung. Vertical Aerospace verpflichtete sich zu Honeywell-Avionikbestellungen im Wert von USD 1 Milliarde, um den VX4 bis 2028 zu zertifizieren – ein Signal für das Vertrauen in die Lieferkette.[1]„VX4-Systemvereinbarung auf USD 1 Milliarde erweitert,” Vertical Aerospace, vertical-aerospace.com Japans erste eVTOL-Routen zielen auf die Osaka Expo 2028 ab, wobei SkyDrive über 300 vorläufige Bestellungen verbucht hat und damit nationale Prioritäten für fortschrittliche Luftmobilität in Einklang bringt. Netzwerkeffekte verstärken sich, da Vertiport-Entwickler wie Urban-Air Port 200 Standorte planen, die Energie-, Wartungs- und Flugverkehrsdienste bündeln. Regulatorische Hürden werden abgebaut: EASA hat ihr VTOL-Paket veröffentlicht, und die endgültige Regel der FAA für Auftriebsflugzeuge klärt die Pilotenlizenzierung und ebnet den Weg für Flugzeuge ohne Start- und Landebahn in Richtung skalierter Dienste. Verbesserte Batterien und zertifizierte Autonomie untermauern Geschäftsmodelle für urbane Kurzstrecken von 30 bis 160 Kilometern, bei denen Zeitersparnisse Premiumtarife rechtfertigen.

Kostensenkungsanreize für die Logistik durch autonome Frachtdrohnen

Der Wegfall von Piloten ermöglicht kontinuierliche Flugzyklen und senkt den Personalaufwand für Paketnetzwerke. Natilus buchte Bestellungen im Wert von USD 6,8 Milliarden für seine Frachtdrohnen mit gemischtem Flügel und sicherte sich Ankeroperatoren wie Ameriflight.[2]Graham Warwick, „Natilus bucht Bestellungen im Wert von USD 6,8 Milliarden für Frachtdrohnen,” Aviation Week, aviationweek.com Von der FAA genehmigte Demonstrationskorridore ermöglichten es MightyFly, autonome Frachtrouten jenseits der Sichtlinie abzuschließen, was die regulatorische Machbarkeit für den Einsatz auf mittleren Strecken untermauert. KI-gesteuerte Routenplanung und vorausschauende Wartung senken variable Kosten, während eine 24/7-Auslastung die Kapitalrendite für Betreiber verbessert, die abgelegene Gemeinden, medizinische Lieferungen und Öl- und Gasanlagen bedienen.

Erhöhte Militärinvestitionen in ISR und Kampfautonomie

Unbemannte Systeme reduzieren das Pilotenrisiko und erweitern die Reichweite in umkämpftem Luftraum. Die Bezeichnung YFQ-42A von General Atomics durch die US Air Force markiert die erste Nomenklatur für unbemannte Kampfflugzeuge und unterstreicht die Budgetprioritäten für autonome Begleitflugzeugprogramme. Boeing sicherte sich einen Platz im Wert von USD 20 Milliarden im Portfolio der nächsten Generation der Luftüberlegenheit, das bemannte Plattformen mit autonomen loyalen Begleitflugzeugen verbindet. Alliierte Initiativen umfassen Saabs Schwarmdemonstration im Rahmen von AUKUS, die die multinationale Ausrichtung auf vernetzte Autonomie zeigt. ISR-Drohnen wie die MQ-4C Triton bieten tagelange Ausdauer und liefern strategische Informationen ohne Besatzungsermüdung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität bei Zertifizierung und Luftraumintegration | –2.8% | Global, Intensität variiert je nach Regulierungsbehörde | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei der Batterietechnologie und hohe Kapitalkosten | –2.1% | Global, Zellversorgung auf den asiatisch-pazifischen Raum ausgerichtet | Mittelfristig (2–4 Jahre) |

| Erhöhte Anfälligkeit gegenüber Cyberbedrohungen und Systementführung | –1.7% | Globale kritische Infrastrukturknoten | Kurzfristig (≤ 2 Jahre) |

| Halbleiterversorgungsunterbrechungen, die KI-Verarbeitungseinheiten betreffen | –1.9% | Akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität bei Zertifizierung und Luftraumintegration

Bestehende Luftfahrtvorschriften haben Schwierigkeiten, Luftfahrzeuge ohne Besatzung an Bord zu erfassen. Die FAA plant, bis 2026 umfassende BVLOS-Vorschriften zu veröffentlichen, die den derzeitigen genehmigungsbasierten Betrieb auf reguläre kommerzielle Strecken ausweiten. Die Zertifizierungskategorie der EASA erfordert Musterzulassungen und Betriebsgenehmigungen ähnlich wie bei bemannten Flotten, was autonome Programme auf mehrjährige Zeitpläne ausdehnt. Grenzüberschreitende Routen erhöhen die Komplexität, da die Harmonisierung noch unvollständig ist, was Hersteller dazu zwingt, parallele Genehmigungen einzuholen. Die Luftverkehrsintegration hängt zudem von Systemen für das Management des unbemannten Luftverkehrs ab, die nahtlos mit der konventionellen Flugsicherung zusammenarbeiten müssen. Ressourcenbeschränkte Start-ups haben oft Schwierigkeiten, lange Zertifizierungswege zu finanzieren, was den Wettbewerbsvorteil zugunsten etablierter Luft- und Raumfahrtunternehmen verschiebt.

Einschränkungen bei der Batterietechnologie und hohe Kapitalkosten

Lithium-Ionen-Akkus mit rund 300 Wh/kg erreichen nicht die für Regionalflüge wünschenswerte Energiedichte von 800 Wh/kg. Infolgedessen begrenzen eVTOL-Fahrzeuge die kommerzielle Reichweite noch auf 30 bis 160 Kilometer, was die Vielseitigkeit einschränkt. Entwicklungskosten skalieren schnell: Die Integration von KI-Flugcomputern, multimodalen Sensorsystemen und redundanter Aktuierung kann USD 100 Millionen vor dem ersten Umsatz übersteigen. Chip-Engpässe und Exportkontrollen haben die Stücklistenkosten für Avionik erhöht, was Frühphasenentwickler belastet. Hohe Kapitalhürden begünstigen Unternehmen mit bestehenden Cashflows oder staatlicher Unterstützung. Sie könnten neuartige Marktteilnehmer verdrängen, die andernfalls Durchbrüche bei Festkörperbatterien oder Hochtemperatur-Brennstoffzellen vorantreiben könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Dominanz der Starrflügler trifft auf VTOL-Innovation

Starrflügelmodelle machten im Jahr 2025 50,62 % des Marktes für autonome Luftfahrzeuge aus und unterstreichen damit ihre aerodynamischen Effizienz- und Reichweitenvorteile für Langstrecken-ISR- und Frachtmissionen. Das MQ-20-Avenger-Upgrade von General Atomics beweist, dass ältere Flugzeugzellen mit vollständiger Autonomie nachgerüstet werden können, was die Lebenszykluskosten niedrig hält und die Fähigkeiten verbessert. Hybride Starrflügel-VTOL-Systeme verzeichnen jedoch eine CAGR von 26,12 %, was den Appetit der Flottenplaner auf startbahnunabhängige Operationen widerspiegelt, die die Reiseleistung erhalten. Die Marktgröße für autonome Luftfahrzeuge im Bereich hybrider VTOL-Plattformen wird sich deutlich ausweiten, da urbane Netzwerke Luftfahrzeuge benötigen, die vertikal starten und dennoch eine Reisegeschwindigkeit von 370 km/h aufrechterhalten können.

Das Wachstum hybrider VTOL-Systeme ergibt sich auch aus Verteidigungstankkonzepten wie Boeings MQ-25 Stingray, das die Trägerkompatibilität ohne Deckflächeneinbußen beweist. Drehflügler halten Nischenrollen für schwebintensive Aufgaben wie Medevac und Brandbekämpfung inne, aber Kipprotor- und Kippflügelarchitekturen bieten nun ähnliche vertikale Wendigkeit mit erweiterter Reichweite. Die Kombination von Designs überbrückt die Lücke zwischen weitläufigen Start- und Landebahnen und dicht bebauten Stadtkernen, erleichtert Infrastrukturbeschränkungen und erweitert Missionssätze.

Nach Autonomiegrad: Schrittweiser Weg zur vollständigen Autonomie

Im Jahr 2025 machten als zunehmend autonom eingestufte Plattformen 67,78 % der aktiven Auslieferungen aus, was die Präferenz von Regulierungsbehörden und Betreibern für schrittweise Funktionserweiterungen gegenüber radikalen Sprüngen widerspiegelt. Nachrüstsätze wie AeroVironments ARK fügen bestehenden Flotten fortschrittliche Autonomie hinzu und ermöglichen es Betreibern, Vorteile ohne neue Musterzulassung zu nutzen. Vollständig autonome Systeme – noch ein kleinerer Anteil – wachsen mit einer CAGR von 26,96 %, da KI-Zuverlässigkeit, Sensorfusion und Cloud-Konnektivität konvergieren.

Die Marktgröße für autonome Luftfahrzeuge im Bereich vollständig autonomer Fahrzeuge wird sich ausweiten, da das regulatorische Vertrauen durch Daten aus überwachten Betrieben wächst. Militärprogramme, die optional bemannte Designs einsetzen, liefern reale Belastungstests für Wahrnehmungsstacks und beschleunigen die technologische Reife. Auf der zivilen Seite unterstreicht Joby Aviations Übernahme der Autonomieabteilung von Xwing, dass Kapital in schlüsselfertige KI-Flugdecks für Passagierdienste fließt. Im Laufe des Prognosezeitraums wird die Steuerung durch den Menschen in der Schleife schrittweise einer Ausnahmeintervention weichen, was die Betriebskosten senkt und die 24/7-Auslastung verlängert.

Nach Anwendung: Frachtführerschaft weicht dem Lufttaxi-Wachstum

Fracht hielt im Jahr 2025 einen Umsatzanteil von 41,67 % und nutzte Autonomie, um den Pilotenaufwand zu reduzieren und ländliche Endpunkte zu erreichen, denen es an Besatzungseinrichtungen mangelt. Betreiber wie Natilus und MightyFly chartern autonome Frachtflugzeuge, die Mittelstreckenlogistik zu Kosten abwickeln, die mit dem Lkw-Transport auf zeitkritischen Strecken konkurrieren. Das Lufttaxi-Segment verzeichnet jedoch eine CAGR von 28,45 %, da Städte Vertiport-Masterpläne entwickeln. Der Marktanteil für autonome Luftfahrzeuge im Bereich Lufttaxis wird deutlich steigen, sobald Auftriebsflugzeugregeln routinemäßige Dienste ermöglichen. Missionen des öffentlichen Sektors – Waldbrandbekämpfung, Grenzschutz, Umweltüberwachung – bleiben stabil aufgrund von Budgets, die persistente, risikoarme Plattformen bevorzugen. Passagier-Interstadtrouten sind noch im Entstehen, begrenzt durch die Reichweite, aber Demonstrationen wie Sikorskys besatzungsoptionalem Black Hawk lassen künftige zivile Einsätze in gefährlichen Einsatzszenarien erahnen. Vielfältige Anwendungsfälle stellen sicher, dass die Technologieamortisation über militärische, Fracht- und urbane Mobilitätskanäle verteilt wird.

Nach Antriebsart: Konventionelle Basis ermöglicht alternatives Wachstum

Konventionelle Turbinen trieben 2025 55,54 % der Auslieferungen an, gestützt durch etablierte Supportnetzwerke und unübertroffene Energiedichte für mehrtägige ISR-Einsätze. Die dem Markt für autonome Luftfahrzeuge zuzurechnende Marktgröße für Turbinenflugzeuge bleibt daher bis zu mittelfristigen Prognosen robust. Dennoch verzeichnen Wasserstoff-Brennstoffzellenprojekte die schnellste CAGR von 31,17 %, da Betreiber Null-Kohlenstoff-Mandate und erweiterte elektrische Reichweite anstreben. GA-ASIs Hybrid-Elektro-Testbed veranschaulicht Branchenexperimente mit gemischten Antriebssträngen, die Turbinen-Reiseeffizienz mit elektrischem Schwebflug verbinden. Rein elektrische Architekturen dominieren Kurzstrecken-UAM-Prototypen: Die Batterieenergiedichte eignet sich für Streckenlängen unter 160 Kilometern, und Akustikprofile entsprechen städtischen Lärmgrenzen. Hybrid-Elektrische Systeme überbrücken Lücken und ermöglichen es konventionellen Triebwerken, Steig- und Reiseflug zu übernehmen, während austauschbare Batteriemodule ruhige Anflugphasen antreiben. Der Infrastrukturausbau – Betankungsfahrzeuge, Wasserstoffleitungen, Hochspannungsladegeräte – wird das Adoptionsniveau bestimmen; dennoch deuten Entwicklungspipelines auf eine eventuelle Öffnung für mehrere Antriebschemien hin.

Nach Komponente: Sensoren führen, während Software beschleunigt

Sensoren und Navigationsarrays erzielten 2025 27,74 % des Umsatzes, was die unverzichtbare Rolle von LiDAR, Radar und multispektralen Kameras für die Wahrnehmung im Tiefflugbereich widerspiegelt. Garmins zertifiziertes Autoland-Nachrüstpaket demonstriert die Nachrüstnachfrage nach sicherheitskritischer Autonomie in Allgemeinluftfahrtflotten. Software und KI-Algorithmen verzeichnen die schnellste CAGR von 25,55 %, da der Wert von Luftfahrzeugen zunehmend in Code liegt, der Sensorströme interpretiert und Sekundenbruchteile-Steuerungsentscheidungen trifft. Die dem Markt für autonome Luftfahrzeuge zugeordnete Marktgröße für Software-Stacks wächst, da Edge-Computing-Hardware schrumpft und In-Flight-Updates zur Routine werden. Flugsteuerungscomputer integrieren offene Architekturstandards, die Over-the-Air-Patches ermöglichen und Smartphone-Ökosysteme spiegeln. Sichere Kommunikationsverbindungen ermöglichen Bodenüberwachung, Echtzeit-Missionsumleitung und Schwarmkoordination, während robuste Cyber-Schichten Spoofing-Risiken mindern. Struktur- und Antriebsuntersysteme passen sich an, um redundante Elektronik und Kühlung für KI-Beschleuniger aufzunehmen, wodurch Flugzeugzellen digital nativ statt rein mechanische Hüllen werden.

Geografische Analyse

Nordamerika machte 2025 36,74 % des globalen Umsatzes aus. Die Pentagon-Finanzierung für kollaborative Kampfflugzeuge und Hochaltitude-ISR-Drohnen stützt die Inlandsnachfrage, während die regulatorische Führungsrolle der FAA globale Zertifizierungswege prägt. Große Konzerne – Boeing, Lockheed Martin, Northrop Grumman – kooperieren mit KI-Start-ups, um pilotlose Kampfflugzeuge und Lieferdrohnen einzusetzen und eine Talentpipeline von Universitäten bis zu Silicon-Valley-Labors zu bereichern. Kanada stärkt das Angebot mit Avionik- und Verbundwerkstoffherstellung, und Mexiko beherbergt kostengünstige Montagelinien, die grenzüberschreitende Programme beliefern. Die Marktgröße für autonome Luftfahrzeuge wird weiter wachsen, da Verteidigungsausgaben und urbane Mobilitätspiloten unter geklärten BVLOS-Rahmenbedingungen reifen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 23,92 % bis 2031 die am schnellsten wachsende Region. Chinas Plan für die Niedrigflugwirtschaft, der bis 2025 eine Luftfahrtproduktion von 1,5 Billionen Yuan anstrebt, lenkt Subventionen in eVTOL-Produktionsstätten wie EHangs Werk in Hefei. Japan strebt kommerzielle Lufttaxistarts zur Osaka Expo 2028 an und beleuchtet die öffentlich-private Koordination bei Vertiport-Zonierung und autonomen Flugtests. Südkoreas auf Incheon ausgerichtetes Vertiport-Netz und Australiens Machbarkeitsstudien für elektrische Lufttaxis weiten die regionale Experimentierfreude aus. Indiens Anreize für Verteidigungs-F&E und zunehmende Satellitenkonnektivität eröffnen Möglichkeiten für autonome ISR- und Frachtoperationen in abgelegenem Gelände, während Südostasien Drohnen für die medizinische Versorgung in archipelagischer Geografie ins Auge fasst. Europa hält eine strategische Position inne und balanciert eine strenge Sicherheitskultur mit Nachhaltigkeitsimperativen. EASAs stufenweise VTOL-Vorschriften definieren globale Maßstäbe und verankern das Vertrauen von Stadtplanern in Deutschland, Frankreich und dem Vereinigten Königreich, die jeweils eVTOL-Prototypen von Volocopter und Vertical Aerospace beherbergen. Regionale Fonds zielen auf Wasserstoffantrieb und recycelbare Strukturen ab und verschaffen europäischen OEMs einen Vorteil bei ökologisch ausgerichteten Ausschreibungen. Italiens Plan für landesweite Vertiport-Korridore und Schwedens autonome Schwarmversuche spiegeln den zivil-militärischen Doppelimpuls des Kontinents wider. Obwohl der Kontinent langsamer wächst als der asiatisch-pazifische Raum, positionieren ihn sein politischer Einfluss und seine Kohlenstoffziele als wichtigen Referenzmarkt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Nischen der Verteidigungsauftragsvergabe weisen eine höhere Konzentration um etablierte Konzerne auf, die klassifizierte Lieferketten und jahrzehntelange Programmhistorien nutzen. Kommerzielle eVTOL- und Frachtsegmente ziehen eine Mischung aus Luft- und Raumfahrt-Start-ups und Unterhaltungselektronik-Innovatoren an, was zu einer lebhaften Partnerschaftsmatrix führt. Honeywells Avionikliefervertrag im Wert von USD 1 Milliarde mit Vertical Aerospace ist typisch für Stack-Integrationsallianzen, die etablierte Komponentenhersteller mit neuen Flugzeugzelleneinsteigern verbinden. Joby Aviations Übernahme des Autonomieteams von Xwing verbindet eVTOL-Hardware mit bewährter Wahrnehmungssoftware und beschleunigt Zertifizierungszeitpläne.

Wettbewerb in weißen Flecken entfaltet sich bei Nachrüst-Autonomie-Kits, die die Lebensdauer älterer Flotten verlängern – ein Bereich, in dem AeroVironment mit modularen Nutzlasten Fuß zu fassen versucht. Die gemeinsame Entwicklung von Sensor-Algorithmen wird zum Differenzierungsmerkmal: Unternehmen, die KI für spezifische LiDAR-Konfigurationen optimieren, reduzieren Rechenlatenz und Leistungsaufnahme und sprechen damit ausdauerorientierten Frachtbetreibern an. Gleichzeitig fördern offene Architektur-Flugcomputer Drittanbieter-App-Ökosysteme, die es Wetter- oder Telematikanbietern ermöglichen, Algorithmus-Slots während des Fluges zu mieten. Der Wettbewerb wird davon abhängen, wer Update-Pipelines und Datenrechte kontrolliert, und nicht allein von Flugzeugzellenpatenten.

Marktführer im Bereich autonome Luftfahrzeuge

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Joby Aviation, Inc.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: General Atomics stellte den ersten operativen Prototyp des unbemannten Kampfflugzeugs YFQ-42A vor und trieb damit die Initiative der US Air Force voran, autonome Systeme in ihre Luftoperationen zu integrieren.

- Februar 2025: EHang kooperierte mit JAC Motors und Guoxian Holdings, um ein dediziertes eVTOL-Werk in Hefei zu bauen, das Automobilproduktionsmethoden mit Luft- und Raumfahrtstandards integriert.

- Februar 2025: AeroVironment stellte das modulare Gruppen-3-UAS JUMP 20-X vor, das 13 Stunden Ausdauer und KI-Autonomie für maritime und Landmissionen bietet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für autonome Luftfahrzeuge als alle neu gebauten Starrflügler-, Drehflügler- und Hybridauftrieb-Flugzeugzellen, die Gate-to-Gate-Missionen ohne Echtzeit-Piloteneingabe abschließen können, zusammen mit der zertifizierten Autonomiehardware und der eingebetteten Software, die auf diesen Plattformen ausgeliefert wird. Wir berücksichtigen zivile Fracht-, Passagiertransport-, Sondermissions- und Verteidigungsprogramme, die mindestens den Technologiereifegrad 6 erreicht haben.

Ausschlüsse aus dem Geltungsbereich: Einweg-Loitering-Munition, gefesselte Drohnen und Nachrüstsätze für den Aftermarket liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Luftfahrzeugtyp

- Starrflügler

- Drehflügler

- Hybrid (Starrflügel-VTOL)

- Nach Autonomiegrad

- Zunehmend autonom

- Vollständig autonom

- Nach Anwendung

- Frachtflugzeuge

- Passagierflugzeuge

- Spezialmission/ISR

- Lufttaxi/UAM

- Nach Antriebsart

- Konventionelle Turbine

- Elektrisch

- Hybrid-Elektrisch

- Wasserstoff-Brennstoffzelle

- Nach Komponente

- Flugsteuerungscomputer

- Sensoren und Navigation

- Kommunikations- und Datenverbindungen

- Software und KI-Algorithmen

- Antriebssysteme

- Flugzeugzelle und Struktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Flugtestdirektoren, Antriebsingenieure, Venture-Investoren und Regulierungsbehörden in Nordamerika, Europa und Asien. Die Gespräche testeten Datenbanktrends, verfeinerten Preisspannen und stimmten Einführungszeitpläne ab, die von frühen Cargo-Drohnen- und Urban-Air-Mobility-Betreibern geäußert wurden.

Desk Research

Wir haben Kerndaten aus offenen Quellen wie den Luftfahrzeugregistern der FAA und EASA, ICAO-Verkehrsstatistiken, NASA-Autonomietestprotokollen und nationalen Verteidigungshaushaltsdokumenten zusammengetragen. Anschließend haben wir Handelsströme anhand von UN Comtrade-Daten und IATA-Luftfrachttonnen nachverfolgt. Laut Analysten von Mordor Intelligence zeigen diese Datensätze, wo autonome Flotten bereits im Einsatz sind und wo Genehmigungen noch ausstehen.

Unternehmens-10-Ks, Investorenpräsentationen und renommierte Luft- und Raumfahrtpresse enthüllten Prototypen-Pipelines und durchschnittliche Verkaufspreise, während kostenpflichtige Ressourcen wie D&B Hoovers für Umsatzaufteilungen und Questel für Patentvolumina Technologieinfusionsraten kennzeichneten. Die aufgeführten Quellen sind nur illustrativ; viele weitere Datenbanken und öffentliche Dokumente fließen in jeden von uns akzeptierten Datenpunkt ein.

Marktgröße & Prognose

Ein Top-down-Ansatz maß den globalen Flottenwertes aus Produktions-, Zulassungs- und Beschaffungsausgaben, gefolgt von selektiven Bottom-up-Prüfungen anhand von Stichproben der OEM-Preise multipliziert mit den offengelegten Lieferungen. Hier differenziert sich Mordor Intelligence durch die Gegenprüfung von Kanal-Feedback vor der Anpassung der Gesamtwerte. Zu den Modelltreibern gehören Vertragsallokationen für Verteidigungs-UAVs, Zertifizierungsmeilensteine für eVTOL, Batterieenergiedichtekurven, ASP-Verschiebungen bei Sensorpaketen und regionale BVLOS-Genehmigungsraten. Eine multivariate Regression mit Szenarioanalyse erstreckt diese Variablen bis 2030, und Lücken bei Lieferantenzahlen werden durch gemittelte Stücklistenkosten überbrückt, die in Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die die Abweichung gegenüber vierteljährlichen OEM-Umsätzen, Fluteststunden und finanzierten Programmauszeichnungen testet. Vor der Veröffentlichung aktualisiert ein leitender Analyst alle durch wesentliche Ereignisse betroffenen Zahlen, und Dashboards lösen Zwischenprüfungen aus, wenn größere Aufträge oder regulatorische Änderungen auftreten, um sicherzustellen, dass jede jährliche Aktualisierung aktuell bleibt.

Warum Mordors Baseline für autonome Luftfahrzeuge das Vertrauen der Käufer verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Luftfahrzeugfamilien, Startjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückentreibern gehören: Einige Studien konzentrieren sich nur auf Verteidigungs- oder Drehflügler, andere fügen Nachrüstdienste hinzu, die wir ausschließen, und mehrere frieren Wechselkurse zum Forschungsbeginn ein, während wir jeden Wert an aktuellen Währungsdurchschnittswerten von 2025 und einem klar definierten Regelwerk zur Einbeziehung von Luftfahrzeugen verankern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,83 Mrd. (2025) | Mordor Intelligence | |

| USD 7,20 Mrd. (2023) | Regionale Unternehmensberatung A | Älteres Basisjahr, nur Verteidigungs- und Drehflüglerbereich |

| USD 2,15 Mrd. (2024) | Branchenverband B | Lässt Fracht-UAV- und Urban-Air-Mobility-Plattformen aus |

| USD 7,40 Mrd. (2024) | Globale Unternehmensberatung A | Zählt Drehflügler- und eVTOL-Einheiten, ignoriert jedoch Starrflügler |

Der Vergleich zeigt, dass unser disziplinierter Geltungsbereich, die aktuelle Währungsbehandlung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für autonome Luftfahrzeuge?

Der Markt für autonome Luftfahrzeuge beläuft sich im Jahr 2026 auf USD 10,7 Milliarden und soll bis 2031 auf USD 27,99 Milliarden wachsen, was einer kräftigen CAGR von 21,19 % entspricht.

Welcher Luftfahrzeugtyp führt heute den Marktanteil an?

Starrflügelplattformen halten mit 50,62 % den größten Marktanteil bei autonomen Luftfahrzeugen dank ihrer Langstreckeneffizienz und etablierten Fertigungsbasen.

Welches Anwendungssegment wächst am schnellsten?

Lufttaxi- und urbane Luftmobilitätsdienste weisen das höchste Wachstum auf, mit einer prognostizierten CAGR von 28,45 % bis 2031, da Städte Vertiports und BVLOS-Korridore planen.

Wie unterstützen Regulierungsbehörden die Einführung autonomer Flüge?

Die KI-Sicherheitszertifizierungs-Roadmap der FAA und die Auftriebsflugzeugregel sowie EASAs VTOL-Rahmenbedingungen legen klare Zertifizierungsstufen und Pilotenlizenzierungsstandards fest, die eine breitere kommerzielle Einführung ermöglichen.

Welche Antriebstechnologien entstehen jenseits konventioneller Turbinen?

Wasserstoff-Brennstoffzellensysteme und hybrid-elektrische Architekturen sind die am schnellsten wachsenden Alternativen, angetrieben durch Umweltpolitik und Fortschritte bei Brennstoffzellenstacks.

Welche Regionen bieten bis 2031 die stärksten Wachstumschancen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 23,92 %, angetrieben durch Chinas Investitionen in die Niedrigflugwirtschaft und Japans eVTOL-Routenverpflichtungen, während Nordamerika die größte Umsatzbasis bleibt.

Seite zuletzt aktualisiert am: