Hovercraft-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 241.74 Millionen US-Dollar |

| Marktgröße (2031) | 295.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hovercraft-Marktanalyse von Mordor Intelligence

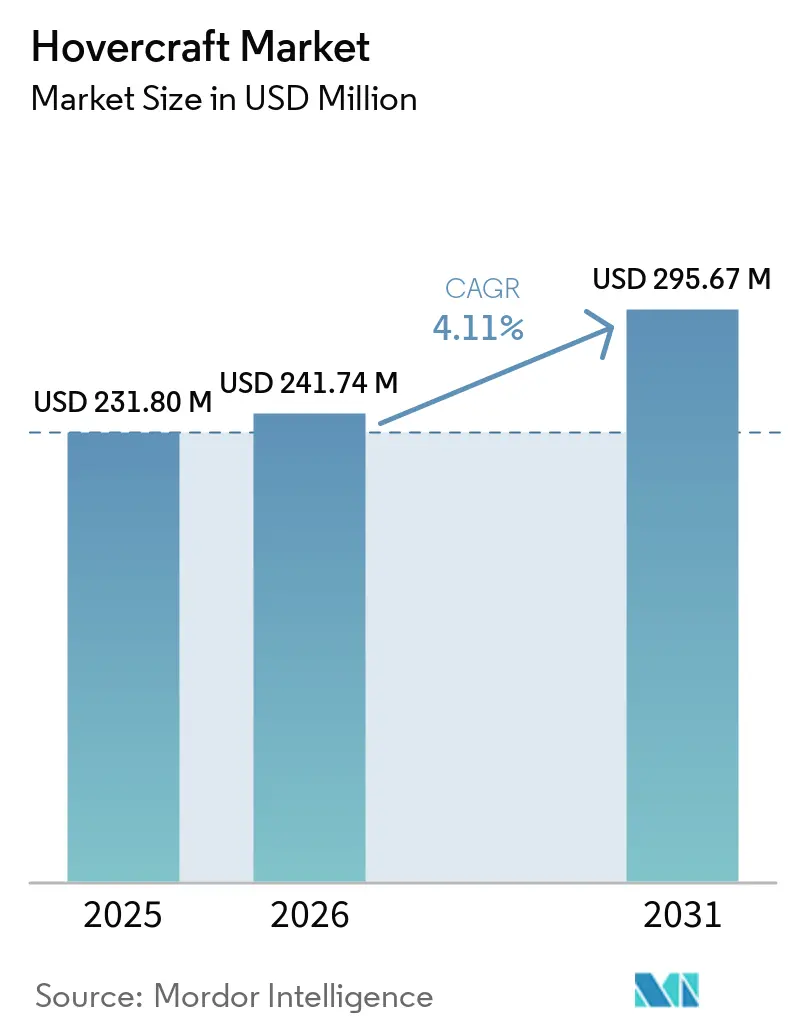

Die Hovercraft-Marktgröße soll von 231,80 Millionen USD im Jahr 2025 auf 241,74 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 295,67 Millionen USD bei einer CAGR von 4,11 % über den Zeitraum 2026–2031 erreichen. Die Erneuerung der Militärflotte, kommunale Ausgaben für Hochwasserschutz, Offshore-Windlogistik und Antriebsinnovationen konvergieren, um die Nachfrage über traditionelle Verteidigungskunden hinaus zu erweitern. Mittelgroße Fahrzeuge dominieren die Transportanforderungen der Verteidigung, während kleine Elektroeinheiten in städtischen Notfallflotten zunehmen. Dieselmotoren treiben noch immer den Großteil der installierten Basis an, doch vollelektrische Konfigurationen gewinnen an Bedeutung, da die Batterieenergiedichte 300 Wh/kg überschreitet. Die Region Asien-Pazifik bleibt der größte Kundenblock, während der Nahe Osten und Afrika das schnellste Umsatzwachstum verzeichnen, da Offshore-Betreiber Besatzungstransfers von Hubschraubern auf Oberflächeneffektfahrzeuge verlagern. Der Wettbewerbsdruck steigt, da Tragflügelboote und Bodeneffektfahrzeuge schnelle Küstenrouten anstreben und die etablierten Anbieter dazu drängen, Null-Emissions-Upgrades zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

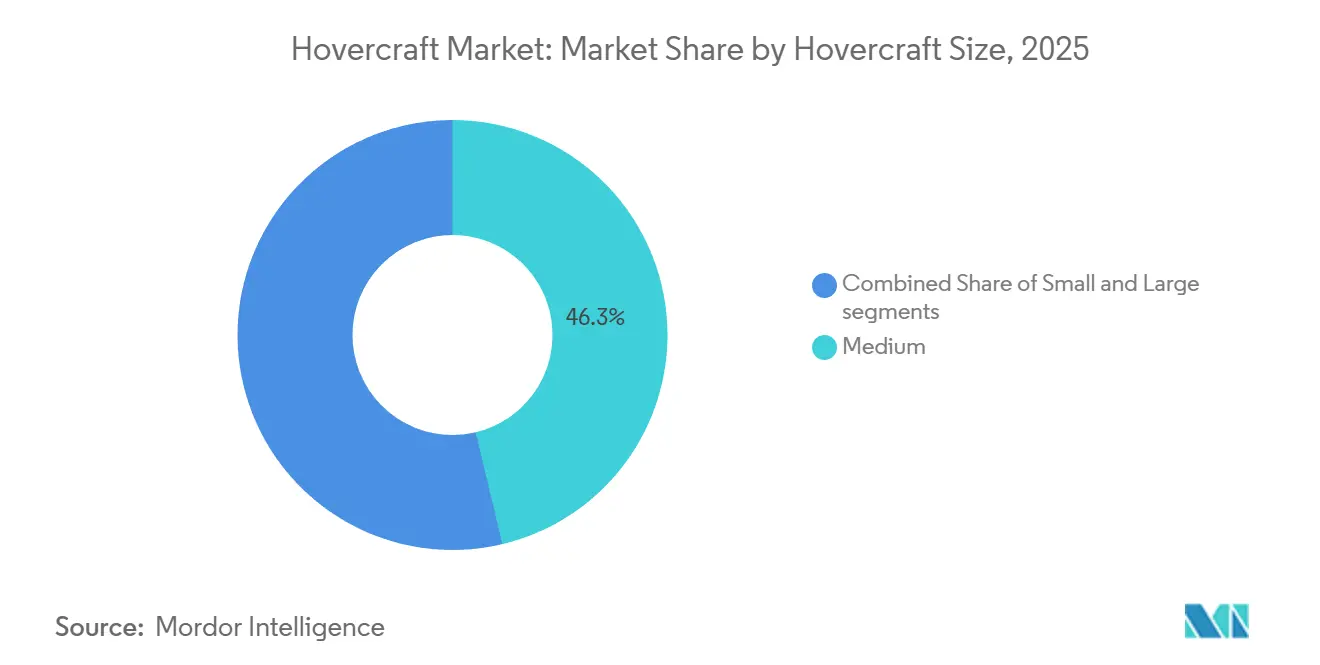

- Nach Hovercraft-Größe führten mittelgroße Fahrzeuge mit einem Umsatzanteil von 46,27 % im Jahr 2025; kleine Fahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

- Nach Anwendung entfiel auf Verteidigung und Sicherheit ein Anteil von 37,44 % am Hovercraft-Markt im Jahr 2025; Offshore-Energieversorgung wird bis 2031 voraussichtlich eine CAGR von 5,24 % erzielen.

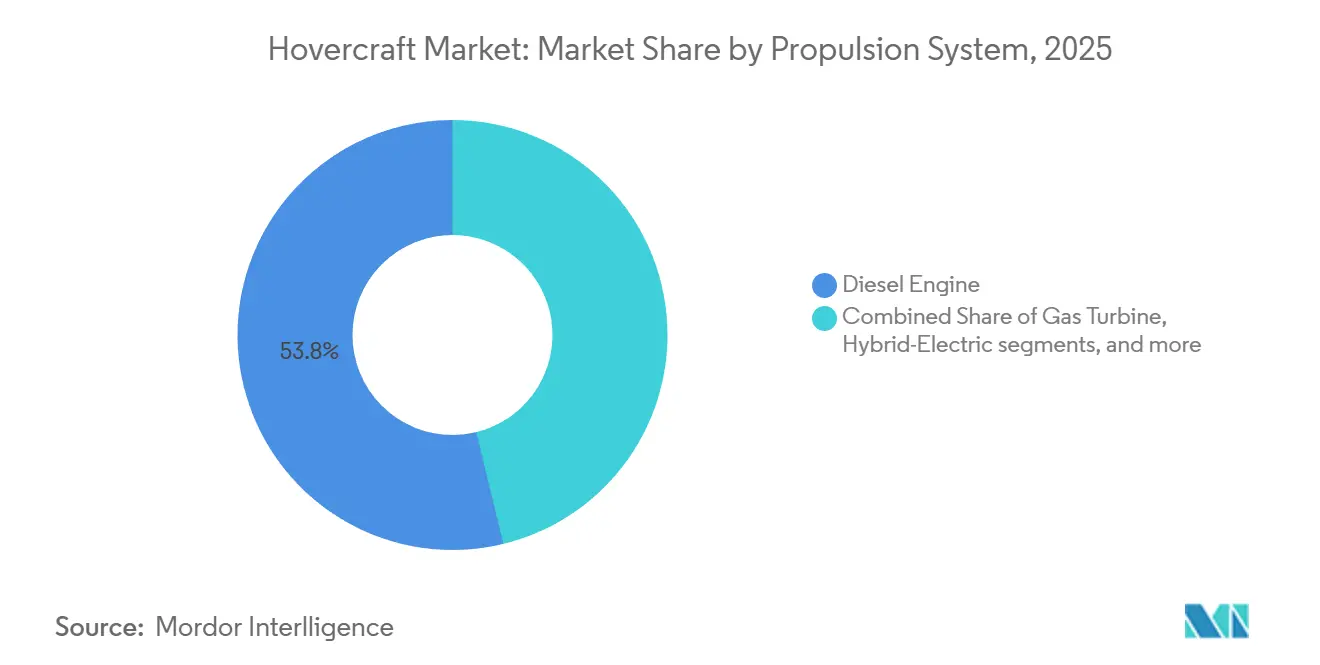

- Nach Antriebssystem hielten Dieselmotoren 53,81 % der installierten Basis im Jahr 2025; vollelektrische Designs werden im Prognosezeitraum voraussichtlich mit einer CAGR von 9,11 % wachsen.

- Nach Endnutzer machten Militärkäufer 61,23 % der Verkäufe im Jahr 2025 aus; kommerzielle Betreiber werden bis 2031 voraussichtlich mit einer CAGR von 4,87 % wachsen.

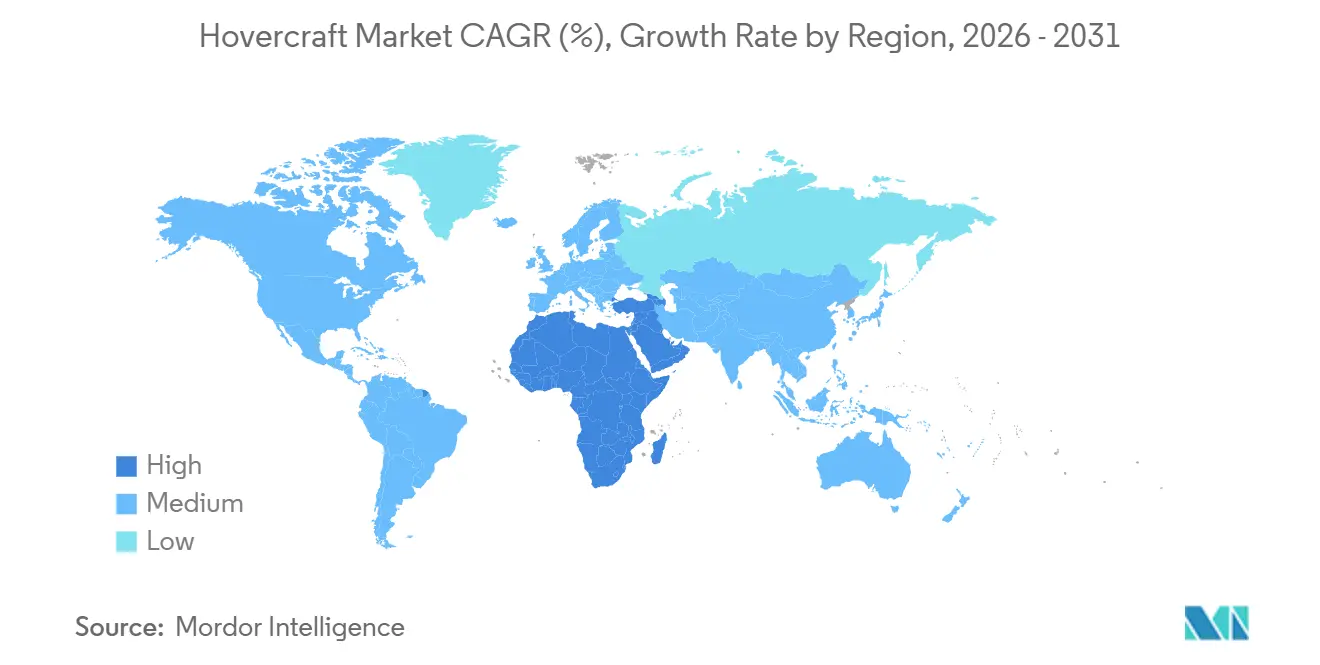

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 33,11 % der Nachfrage im Jahr 2025; der Hovercraft-Markt im Nahen Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hovercraft-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach amphibischem Transport infolge klimabedingter Überschwemmungen | +1.2% | Global mit Schwerpunkt auf Südasien, Südostasien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen der Militärflotte für moderne Sturmfahrzeuge | +0.9% | Nordamerika, Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei geräuscharmen elektrischen und Wasserstoffantrieben | +0.7% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gelockerte Vorschriften zur Unterstützung kommerzieller Passagierdienste | +0.4% | Europa, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Offshore-Energie und Polarlogistik | +0.6% | Naher Osten, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte Investitionen in hochwasserorientierte Notfallmaßnahmen | +0.5% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach amphibischem Transport durch klimabedingte Überschwemmungen

Extremer Niederschlag veranlasste Küstenstädte, geländegängige Fahrzeuge zu suchen, die überflutete Straßen, trümmerbeladene Kanäle und eisbedeckte Flüsse überqueren können. Indiens PROTECT-finanziertes Katastrophenprogramm und der 9-Milliarden-USD-Resilienzfonds des US-Verkehrsministeriums (DoT) schaffen beide Förderwege für die kommunale Beschaffung von Hovercrafts.[1] US-Verkehrsministerium, "Klimaanpassungsplan 2024–2027," transportation.gov Provinz- und Kreisbehörden in den Niederlanden und im Vereinigten Königreich erproben luftkissengestützte Rettungsflotten für Deichbruchszenarien, in denen Boote zu viel Tiefgang haben und Radfahrzeuge im Schlamm stecken bleiben. Leasingmodelle entstehen, weil Hochwasserereignisse episodisch sind, sodass Städte Kapazitäten ohne dauerhafte Kapitalausgaben sichern können. Nachfragespitzen konzentrieren sich in Süd- und Südostasien während der Monsunzeiten und entlang der US-Golfküste während der Hurrikansaison, was ein vorhersehbares, aber kurzes Einsatzfenster schafft. Hersteller, die modulare, schnell einsetzbare kleine Fahrzeuge liefern, können diesen zyklischen, aber widerstandsfähigen Umsatzstrom erschließen.

Erneuerungszyklen der Militärflotte für moderne Sturm- und Logistik-Hovercrafts

Das Ship-to-Shore Connector (SSC)-Programm der US-Marine veranschaulicht den typischen jahrzehntelangen Zeitplan der Verteidigungsrekapitalisierung. Die erste experimentelle Einheit fuhr 2020 aus, und Lieferungen im Rahmen des Folgeauftrags über 394,3 Millionen USD werden voraussichtlich bis 2030 laufen. Moderne SSC-Rümpfe können 74 Tonnen heben, genug, um einen M1A2-Panzer zu unterstützen, während die Anzahl der Getriebegehäuse halbiert wird, was die Lebenszykluswartungskosten senkt. Chinas Start des Typ 076 amphibischen Angriffsschiffs im Dezember 2024 weitet das pazifische Wettrüsten aus, indem ein Brunnendeck hinzugefügt wird, das für Landungsboote und Hovercrafts ausgelegt ist. Nordische Staaten folgen dem Trend; Finnland bestellte 2025 drei 12,7 m arktistaugliche Einheiten von Griffon Marine für Eispatrouillendienste. Obwohl Verteidigungsbudgets Kostenüberschreitungen besser absorbieren als kommunale Kassen, entziehen konkurrierende Programme wie der Polar Security Cutter in den Vereinigten Staaten Mittel und verlangsamen die Beschaffung von Hilfs-Hovercrafts.

Fortschritte bei geräuscharmen elektrischen und Wasserstoffantriebstechnologien

Küstenlärmgrenzen unter 75 dB(A) schließen ältere Diesel-Hovercrafts von vielen Pendler- und Ökotourismusrouten aus. Das ZEHPHyr-Konsortium rüstet 12-Sitzer- und 80-Sitzer-Fahrzeuge mit Wasserstoff-Brennstoffzellen und Hochleistungsbatterien nach, nachdem es eine Förderung erhalten hat, mit dem Ziel eines kommerziellen Machbarkeitsnachweises nach 2025.[2] Aquatera, "Machbarkeitsprojekt für wasserstoffbetriebene Hovercrafts erhält grünes Licht," aquatera.co.uk Frühe Versuche zeigen Reduzierungen von 20–30 dB im Vergleich zu Diesel, da elektrische Lüfter den Verbrennungslärm eliminieren. Die Kanadische Küstenwache untersucht vollständige Batterie- und Hybridoptionen für ihre Flotte der nächsten Generation, in Übereinstimmung mit dem Netto-Null-2050-Pfad der IMO. Batteriepakete mit einer Kapazität von 250–280 Wh/kg ermöglichen bereits eine Reichweite von 100 Seemeilen für Rümpfe unter 15 Metern, und Branchen-Roadmaps prognostizieren Festkörperzellen mit 400 Wh/kg bis 2028, was mittelgroße Routen erschließen würde. Die Infrastruktur bleibt ein Engpass; Wasserstoff-Bunkern ist an weniger als 10 kommerziellen Häfen weltweit verfügbar, was zu einem Anstieg der Betriebskosten von etwa 20 % im Vergleich zu Diesel führt.

Wachsende Anforderungen an Offshore-Energie und Polarlogistik

Der Ausbau von Offshore-Wind in der Nordsee, dem Arabischen Golf und dem US-Atlantikküstengebiet verlagert Besatzungstransfers von Hubschraubern auf Oberflächeneffektfahrzeuge, was den Kraftstoffverbrauch und wetterbedingten Ausfall reduziert. Die drei AIRCAT 35-Einheiten von Strategic Marine, die für 45 Millionen USD nach Angola geliefert wurden, transportieren 80 Techniker mit 50 Knoten und senken Hubschrauberbudgets um Millionen. ADNOC rüstet das erste autonome 60-m-Landungsfahrzeug der Region mit Hybrid-Elektroantrieb aus, das bei seiner Inbetriebnahme im Jahr 2026 eine Reduzierung der CO2-Emissionen um 30 % verspricht. Arktische Handelsrouten fügen eine weitere Ebene hinzu: Rostecs Husky-10, zugelassen bis –50 °C, ist für die Serienproduktion zur Versorgung von Stützpunkten der Nördlichen Seeroute bereit. Eine Studie der Zeitschrift Nature aus dem Jahr 2024 prognostiziert eine ganzjährige arktische Schiffbarkeit nach 2065, was auf eine langfristige Nachfrage nach Flachwasserfahrzeugen hindeutet, die über neu gebildete Eisschichten gleiten können. Logistikunternehmen, die dauerhaften Hochbreitengradsbetrieb erschließen, werden einen First-Mover-Vorteil in den Bereichen Bergbau, Forschung und Notfallmaßnahmen erlangen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Betriebslärm und Umweltbeschränkungen in Küstenregionen | -0.6% | Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Piloten und spezialisierten Wartungstechnikern | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Bodeneffektfahrzeuge und Tragflügelboote | -0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kraftstoffkostenvolatilität, die militärische Beschaffungszyklen beeinflusst | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Betriebslärm und Umweltbeschränkungen in Küstenregionen

Gasturbinen- und Hochdrehzahl-Diesellüfter überschreiten routinemäßig 85 dB(A) und verletzen damit die 75-dB(A)-Fahrtgrenze des US-amerikanischen National Park Service sowie vergleichbare Vorschriften in Kalifornien und Skandinavien.[3]US-amerikanischer National Park Service, "Lärmvorschriften," nps.gov Hafenbehörden in Southampton, San Francisco und Osaka haben saisonale Sperrzeiten eingeführt, die Touristenfahrten und Fährpläne einschränken. Betreiber, die die Einhaltung anstreben, müssen Motoren drosseln, Akustikschilde hinzufügen oder auf Elektroantriebe umsteigen, wobei jede Option Reichweiten- oder Kosteneinbußen mit sich bringt. Hovertravel, der weltweit älteste Passagierdienst, setzt seinen Solent-Betrieb unter gemeinschaftlicher Beobachtung fort und untersucht nun die Umrüstung seiner Flotte auf batterieelektrische Technologie, um seine 60-jährige Route zu erhalten. Sofern Null-Emissions-Nachrüstungen bis 2028 keine wirtschaftliche Parität erreichen, könnten Betreiber Investitionen in Richtung Tragflügelboot-Alternativen umlenken, die unter strengeren Lärmgrenzen fahren.

Mangel an zertifizierten Piloten und spezialisierten Wartungstechnikern

Das Steuern von Hovercrafts verbindet maritime Navigation mit luftfahrtähnlicher Steigung- und Auftriebssteuerung, doch bieten nur wenige nationale Behörden typspezifische Zulassungen an. Das NVIC 20-14 der US-Küstenwache setzt Maßstäbe für Hochgeschwindigkeitsfahrzeuge, aber nur eine Handvoll Schulen bieten hovercraft-spezifische Kurse an. Schürzenwartungsfähigkeiten sind ebenso selten; gummiertes Gewebe verschleißt auf Eis oder Korallen schnell und erfordert Flickausrüstungen und Wärmebindungstechniken, die konventionellen Werften unbekannt sind. Griffon Marine begrenzt Schürzengarantien auf 500 Stunden und überträgt die Ersatzkosten auf Betreiber in rauen Umgebungen. Arbeitskräftemangel führt zu höheren Ausfallzeiten, was die kommerziellen Betriebskosten um geschätzte 12–15 % erhöht. Ohne koordinierte Akademieprogramme und Herstellerunterstützung werden Qualifikationsmängel die Kapazitätserweiterungen mittelfristig weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hovercraft-Größe: Kleine Fahrzeuge gewinnen, da Kommunen der Hochwasserreaktion Priorität einräumen

Mittelgroße Einheiten sicherten sich 46,27 % des Umsatzes im Jahr 2025 aufgrund von Verteidigungs- und Offshore-Logistikmissionen, während die Gruppe der kleinen Fahrzeuge voraussichtlich mit einer CAGR von 5,23 % wächst, da Städte elektrische Rettungsflotten einsetzen und Freizeitnutzer auf Null-Emissions-Modelle umsteigen, was den Schwung im Hovercraft-Markt verstärkt.[4]Naval Sea Systems Command, "Aktualisierungen zum Ship to Shore Connector-Programm," navsea.navy.mil Mittelgroße Rümpfe wie der 74-Tonnen-SSC werden weiterhin integraler Bestandteil von Machtprojektionsstrategien sein, und Russlands Husky-10 zeigt, wie arktische Nutzlastanforderungen die Nachfrage nach mittelgroßen Fahrzeugen aufrechterhalten.

Kleine Designs unter 15 Metern gewinnen budgetbeschränkte Ausschreibungen von finnischen und kanadischen Behörden, die an schnellen Reaktionspatrouillen interessiert sind. Batteriegewichte skalieren linear mit dem Rumpfvolumen, sodass kompakte Abmessungen früher 100-Seemeilen-Reichweitenschwellen erreichen und damit die Expansion des Hovercraft-Marktes auf kommunaler Ebene vorantreiben. Große Fahrzeuge sehen sich außerhalb Chinas und Russlands einer schrumpfenden Kundenbasis gegenüber, da amphibische Mutterschiffdecks begrenzt bleiben. Infolgedessen können Hersteller, die modulare Kleinfahrzeugproduktion beherrschen, steigende Aufträge ohne die mehrjährige Verzögerung bei der Verteidigungsbeschaffung erschließen.

Nach Anwendung: Offshore-Energieversorgung übertrifft Verteidigung, da Windparks zunehmen

Die Verteidigung behielt 37,44 % des Wertes im Jahr 2025. Dennoch wird die Offshore-Energieversorgung bis 2031 voraussichtlich eine CAGR von 5,24 % erzielen, die schnellste unter den erfassten Anwendungen, da Windparkbetreiber von Hubschraubern auf Hochgeschwindigkeits-Oberflächeneffekt-Shuttles umsteigen. Passagierfähren, exemplarisch durch Hovertravel, stehen unter Druck durch Tragflügelboot-Konkurrenten, die geringeren Lärm und niedrigere Kraftstoffkosten versprechen.

Such- und Rettungseinsätze (SAR) sowie Vermessungsarbeiten bleiben Nischen, sind aber strategisch wichtig, insbesondere da Polarrouten zugänglicher werden. Die Wirtschaftlichkeit von Offshore-Besatzungstransfers treibt wiederkehrende Verträge an, die Kapitalkosten über tägliche Rotationen verteilen, im Gegensatz zu episodischen Verteidigungskäufen. Segmentbetreiber, die Rümpfe sowohl nach IMO als auch nach Offshore-Wind-Klassifikationsgesellschaften zertifizieren können, werden Premium-Margen sichern und einen Nachfrageschwenk unterstreichen, der den Hovercraft-Marktanteil weg von der traditionellen Militärabhängigkeit diversifiziert.

Nach Antriebssystem: Vollelektrisch steigt stark an, da Batterien 300 Wh/kg überschreiten

Dieselmotoren machten 53,81 % der Flotte im Jahr 2025 aus, aber vollelektrische Bauten werden bis 2031 voraussichtlich eine CAGR von 9,11 % verzeichnen, die steilste Entwicklung innerhalb der Hovercraft-Branche. Wasserstoffprojekte bleiben im Pilotmaßstab, da die Bunkering-Kosten an Land bei etwa 30 USD pro Kilogramm liegen, während Hybrid-Elektrik als Brücke die Dieselreichweite auf Offshore-Routen erhält.

Regulierungsbehörden im Vereinigten Königreich und in Norwegen veröffentlichten Dekarbonisierungs-Roadmaps, die Beschaffungsspezifikationen beeinflussen, die Null-Emissions-Bereitschaft priorisieren. Die Hovercraft-Marktgröße für elektrische Fahrzeuge wird von kommunalen Betreibern angetrieben, deren Betriebszyklen selten 50 Seemeilen überschreiten. Diesel wird weiterhin Schwerlasttransporte und Langstreckenmissionen dominieren, aber OEMs, die batteriesichere Klassifizierungen und Lüftermotorakustik unter 70 dB sichern, werden zukünftige Ausschreibungen prägen.

Nach Endnutzer: Kommerzielle Betreiber gewinnen, da regulatorische Rahmenbedingungen reifen

Militärische Einrichtungen kauften 61,23 % der Einheiten im Jahr 2025, doch kommerzielle Kunden werden voraussichtlich eine CAGR von 4,87 % erzielen, da Zertifizierungsreformen und Offshore-Logistiknachfrage konvergieren. Passagierrouten, Offshore-Energie und Hochwasserschutz-Leasing entsprechen alle Geschäftsmodellen, die eine messbare Rendite auf das investierte Kapital bieten, was im Gegensatz zu den langen Budgetierungszyklen der Verteidigung steht.

EASAs VTOL-Leitlinien von 2025 klären Wege für kommerzielle Luftkissendienste, senken Compliance-Kosten und fördern Flotteninvestitionen in Europa, Australien und dem Golf. Der Hovercraft-Markt verfügt nun über Leasingpools, die Vermögenswerte zwischen der Hochwassersaison und Offshore-Arbeiten umverteilen, was die Auslastung und den Cashflow glättet. Militäraufträge liefern weiterhin höhere Stückpreise, aber kommerzielles Volumen wird die Diversifizierung beschleunigen und das politische Risiko in OEM-Auftragsbeständen dämpfen.

Geografische Analyse

Die Region Asien-Pazifik entfiel auf 33,11 % der Lieferungen im Jahr 2025, da China, Japan und Indien ihre amphibischen und Katastrophenschutzkapazitäten stärkten. Die Marineprogramme der Region, einschließlich Chinas Typ-076-Start, verankern die Basisnachfrage, während aufkommende kommunale Aufträge in Südasien inkrementelles Volumen hinzufügen. Die Führungsposition beim Hovercraft-Marktanteil wird jedoch allmählich vom Nahen Osten und Afrika herausgefordert, die voraussichtlich mit einer CAGR von 6,01 % wachsen werden, angetrieben durch Offshore-Öl-Besatzungstransferverträge und Sicherheitspatrouillen im Roten Meer.

Golfbetreiber wie ADNOC und Saudi Aramco beziffern jährliche Hubschrauberkosteneinsparungen in Höhe von Dutzenden Millionen Dollar, was weitere Investitionen in Hybrid-Elektro-Besatzungsschiffe fördert. Angolas AIRCAT 35-Einsatz spiegelt ähnliche wirtschaftliche Bedingungen in westafrikanischen Ölfeldern wider. Europa, obwohl durch strengere Umweltprüfungen behindert, unterhält eine stetige Pipeline durch arktische Patrouillenaufträge und den langjährigen Solent-Passagierdienst.

Nordamerika profitiert vom SSC-Flottenerneuerzyklus und kanadischen Null-Emissions-Designstudien. Dennoch verlangsamen US-Küstenwachen-Budgetumschichtungen hin zu Eisbrechern die Beschaffung von Hilfs-Hovercrafts und dämpfen die regionale Expansion. Südamerika bleibt untererschlossen, wo Flachwasser-Stahlboote die Anschaffungskosten von Luftkissenfahrzeugen unterbieten. Insgesamt spiegelt der Hovercraft-Markt zunehmend globale Energieinvestitionsmuster wider, wobei wachstumsstarke Korridore an Windpark- und Kohlenwasserstoffzentren gebunden sind.

Wettbewerbslandschaft

Der Hovercraft-Markt ist mäßig konsolidiert. Fünf etablierte Anbieter – Textron Systems Corporation (Textron Inc.), Neoteric Hovercraft Inc., The British Hovercraft Company Ltd., Griffon Hoverwork Ltd. und Airlift Hovercraft Pty Ltd. – entfallen auf einen bedeutenden Anteil der Nachfrage, hauptsächlich durch exklusive Militär- und Regierungsverträge. Textron Systems Corporation (Textron Inc.) verankert US-Verteidigungsverträge, während Griffon Hoverwork Ltd. europäische Regierungsgeschäfte anführt und Rostec arktische Lösungen vorantreibt.

Die strategische Differenzierung konzentriert sich auf Antriebs-F&E und regulatorische Ausrichtung. Griffon Marine arbeitet mit Aquatera und Bramble Energy an Wasserstoffprototypen zusammen, um sich für emissionsfreie Küstenrouten zu positionieren. Textron meldet Hybridantriebspatente an, bleibt aber an gasturbinenbetriebene Militärprogramme gebunden. ADNOCs Initiative für autonome Landungsfahrzeuge signalisiert betreibergeführte Innovation, die etablierte Hersteller umgehen könnte. Tragflügelboot-Entwickler Regent und Artemis konkurrieren um Passagierrouten mit Vorbestellungen im Wert von 9 Milliarden USD und üben Wettbewerbsdruck aus, der Produkterneuerungszyklen beschleunigt.

Partnerschaften mit Klassifikationsgesellschaften und Batterieintegratoren sind nun ebenso entscheidend wie Expertise in Verbundstoffrümpfen. Anbieter, die Batterieversorgung zu einem Preis unter 120 USD/kWh sichern oder Lärmzertifikate unter 70 dB(A) erhalten, werden Premium-Segmente erschließen. Umgekehrt riskieren Anbieter, die langsam umschwenken, in margenschwache, kraftstoffintensive Nischen abgedrängt zu werden, da der Hovercraft-Markt sich in Richtung elektrifizierter, regulierter Korridore neigt.

Führende Unternehmen der Hovercraft-Branche

Textron Systems Corporation (Textron Inc.)

Neoteric Hovercraft Inc.

The British Hovercraft Company Ltd.

Griffon Hoverwork Ltd.

Airlift Hovercraft Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Griffon Marine sicherte sich einen Vertrag vom Finnischen Grenzschutz (FBG) zum Bau und zur Lieferung von drei Hovercrafts der Klasse 2000TD, wobei alle Fahrzeuge zwischen 2026 und 2027 geliefert werden sollen.

- März 2025: Die US-Marine erhielt ihren 13. Ship to Shore Connector, LCAC 112, von Textron Systems Corporation (Textron Inc.) nach erfolgreichen Abnahmeerprobungen. Diese SSC-Programmeinheit ersetzt bestehende LCACs und integriert moderne Materialien, Antriebssysteme und Bordtechnologien.

- August 2023: Die US-Marine vergab an Textron Systems Corporation (Textron Inc.) einen Vertrag über 394,2 Millionen USD zum Bau von neun LCAC-100-Schiffen, nach früheren Aufträgen in den Jahren 2023 und 2024. Der Bauabschluss ist für September 2030 geplant.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Hovercraft-Markt als Umsatz, der durch neu hergestellte Luftkissenfahrzeuge generiert wird, die auf einem kontinuierlichen Polster aus Druckluft gleiten und nahtlos zwischen Wasser, Eis, Sumpf und festem Untergrund wechseln können. Diese Plattformen werden zum Zeitpunkt des Erstverkaufs erfasst, einschließlich Fahrzeuge, die speziell für militärische Transportzwecke, zivilen Transport, Unterstützung der Offshore-Energiebranche, Katastrophenschutz und Freizeitbetrieb gebaut wurden.

Fahrzeuge, die ihren Auftrieb durch den Bodeneffekt (Wing-in-Ground Effect) erzeugen, persönliche Hoverboards sowie aufgearbeitete oder gebrauchte Fahrzeuge fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Hovercraft-Größe

- Klein

- Mittel

- Groß

- Nach Anwendung

- Verteidigung und Sicherheit

- Passagierfährdienste

- Offshore-Energieversorgung

- Such- und Rettungseinsätze

- Vermessung und Kartierung

- Landwirtschaftliches und Umweltmanagement

- Nach Antriebssystem

- Dieselmotor

- Gasturbine

- Hybrid-Elektrisch

- Vollelektrisch

- Wasserstoff-Brennstoffzelle

- Nach Endnutzer

- Militär

- Kommerziell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Hovercraft-Hersteller, Schiffbauarchitekten, Küstenwachoffiziere und Offshore-Logistikunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten durchschnittliche Verkaufspreise, klärten typische Flottenausmusterungsalter und überprüften unsere Annahmen zu nutzlastgetriebenen Nachfrageschwankungen infolge erhöhter Verteidigungsbudgets.

Desk Research

Wir begannen mit offenen Regierungsquellen wie Vertragsveröffentlichungen des United States Department of Defense, Eurostat-Handelscodes für HS-880590 und dem Schiffsregister der United Kingdom Maritime & Coastguard Agency, die Beschaffungsvolumina und Routeneinsätze offenbaren. Branchenverbände wie die International Maritime Rescue Federation und die Society of Naval Architects & Marine Engineers liefern Daten zu Rettungseinsatzzahlen und Trends bei Rumpfmaterialien. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Medienberichterstattung, abgerufen über Dow Jones Factiva, ergänzten diese Eingaben. Wo Lieferantenumsätze nicht transparent waren, half uns D&B Hoovers dabei, Segmentumsätze zu approximieren. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden konsultiert, um Zahlen zu bestätigen und Lücken zu schließen.

Marktgrößenbestimmung & Prognose

Wir haben ein Top-down-Modell entwickelt, das mit nationalen Verteidigungs- und kommerziellen Transportausgabenpools beginnt, gefolgt von Penetrationsratenbewertungen, die Budgets in wahrscheinliche Hovercraft-Beschaffungen übersetzen. Selektive Bottom-up-Überprüfungen, Lieferantenumsatz-Aggregationen und stichprobenartige ASP × Einheitenlieferungen werden dann zur Feinabstimmung der Gesamtwerte verwendet. Zu den wichtigsten Variablen gehören (1) Verteidigungskapitalausgaben nach Teilstreitkraft, (2) Anzahl der Passagierfährrouten unter 50 km, (3) Hinzukommen von Offshore-Energieplattformen, (4) gemeldete Such- und Rettungseinsätze sowie (5) durchschnittlicher Stückverkaufspreis nach Fahrzeuggröße. Eine multivariate Regression mit ARIMA-Überlagerung projiziert jeden Treiber bis 2030; Expertenkonsens bestimmt die Szenariogrenzen, wenn die Daten volatil sind. Wo Lieferantenaufteilungen fehlten, haben wir die Umsätze anhand historischer Lieferanteile anteilig berechnet und die Zahlen mit regionalen Distributoren erneut verifiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, bei denen modellierte Umsätze mit unabhängigen Schiffseinführungsdatenbanken und Zollerklärungen verglichen werden. Anomalien lösen Rückrufe bei Branchenkontakten vor der Freigabe aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie große Marineaufträge veranlassen Zwischenaktualisierungen; eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Kundenlieferung durchgeführt.

Warum unsere Hovercraft-Basislinie Verlässlichkeit bietet

Veröffentlichte Marktwerte unterscheiden sich, weil Unternehmen Fahrzeugklassen unterschiedlich definieren, Währungen konvertieren und Daten nach abweichenden Zeitplänen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Behandlung kundenspezifischer Militärprogramme, die Ein- oder Ausbeziehung kommerzieller Passagierumrüstungen sowie inkonsistente Inflationsanpassungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 229,79 M (2025) | Mordor Intelligence | - |

| USD 167,6 M (2024) | Global Consultancy A | Stärkere Abhängigkeit von historischen Stückexporten; schließt Offshore-Energieunterstützungsfahrzeuge aus |

| USD 282,6 M (2025) | Industry Association B | Berücksichtigt experimentelle Wing-in-Ground-Effect-Fahrzeuge und wendet Listenpreise ohne regionale ASP-Normalisierung an |

Diese Vergleiche zeigen, dass Mordors enge Bereichsausrichtung, gemischte Modellierung und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie lautet die globale Umsatzprognose für Hovercrafts bis 2031?

Der Hovercraft-Markt wird bis 2031 voraussichtlich 295,67 Millionen USD erreichen, gegenüber 241,74 Millionen USD im Jahr 2026, was einer CAGR von 4,11 % entspricht.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Offshore-Energieversorgung führt mit einer prognostizierten CAGR von 5,24 %, da Windparkbetreiber von Hubschraubern auf Hochgeschwindigkeits-Oberflächeneffekt-Besatzungsboote umsteigen.

Wie schnell wächst der Absatz vollelektrischer Hovercrafts?

Vollelektrische Modelle sind auf dem Weg zu einer CAGR von 9,11 %, der steilsten Rate unter den Antriebstypen, da Batterien eine Dichte von 300 Wh/kg überschreiten.

Welche Region wird im Prognosezeitraum das höchste Wachstum verzeichnen?

Der Nahe Osten und Afrika sind auf eine CAGR von 6,01 % ausgerichtet, angetrieben durch Offshore-Öl-Logistik und Sicherheitspatrouillen im Roten Meer.

Welchen Umsatzanteil hielten mittelgroße Hovercrafts im Jahr 2025?

Mittelgroße Fahrzeuge erzielten 2025 einen Anteil von 46,27 % am globalen Umsatz, verankert durch Verteidigungs- und Offshore-Logistiknachfrage.

Wer sind die führenden Anbieter in Verteidigungsbeschaffungszyklen?

Textron Systems Corporation (Textron Inc.) dominiert US-Programme, während Griffon Hoverwork Ltd. europäische Verträge sichert.

Seite zuletzt aktualisiert am: