Marktgröße und Marktanteil im Bereich Craft Spirits

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.75 Milliarden US-Dollar |

| Marktgröße (2031) | 41.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.01% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Craft Spirits von Mordor Intelligence

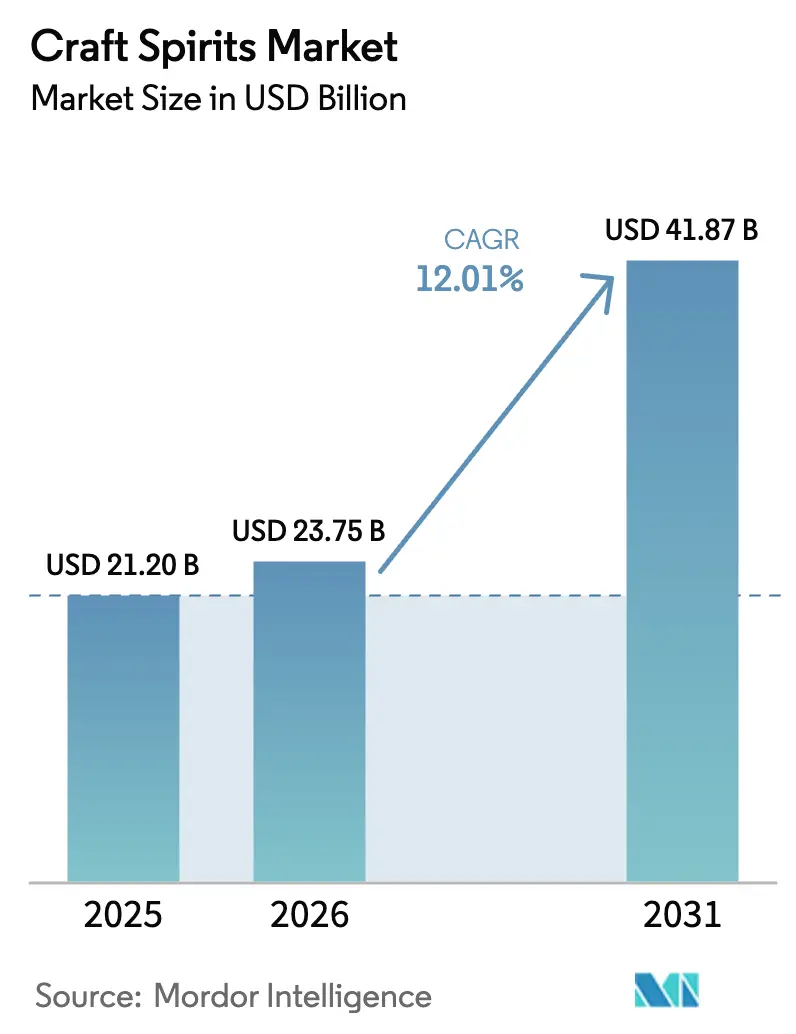

Die Marktgröße für Craft Spirits wird voraussichtlich von USD 21,20 Milliarden im Jahr 2025 und USD 23,75 Milliarden im Jahr 2026 auf USD 41,87 Milliarden bis 2031 anwachsen, was einer CAGR von 12,01 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch veränderte Verbraucherpräferenzen, neue Vertriebsmethoden und ein wachsendes Interesse an handwerklich hergestellten Produkten angetrieben. Whiskey bleibt das führende Segment im Markt, gestützt durch seine weltweite Beliebtheit und den Trend zur Premiumisierung. Craft-Produzenten konzentrieren sich auf die Herstellung von gereiften und in kleinen Chargen produzierten Whiskey-Angeboten. Gin wächst schnell, insbesondere mit seinen botanisch angereicherten und regional inspirierten Sorten, die jüngere Verbraucher ansprechen. Getreidebasierte Spirituosen dominieren den Markt aufgrund ihrer Vielseitigkeit und traditionellen Verwendung, während fruchtbasierte Spirituosen aufgrund ihrer regionalen Aromen und nachhaltigen Produktionsmethoden an Beliebtheit gewinnen. Im Hinblick auf den Vertrieb erzielen On-Trade-Kanäle wie Bars und Restaurants durch Verkostungsveranstaltungen und Craft-Cocktails erhebliche Umsätze. Gleichzeitig steigen die Off-Trade-Verkäufe über Convenience-Stores und Direktvertriebsplattformen. Nordamerika führt den Markt an, dank seines etablierten Craft-Ökosystems und unterstützender Vorschriften für Kleinproduzenten. Europa zeigt ebenfalls ein starkes Wachstumspotenzial, angetrieben durch ein erneutes Interesse an handwerklicher Destillation, staatliche Unterstützung und eine steigende Nachfrage nach lokalen Premiumspirituosen.

Wichtigste Erkenntnisse des Berichts

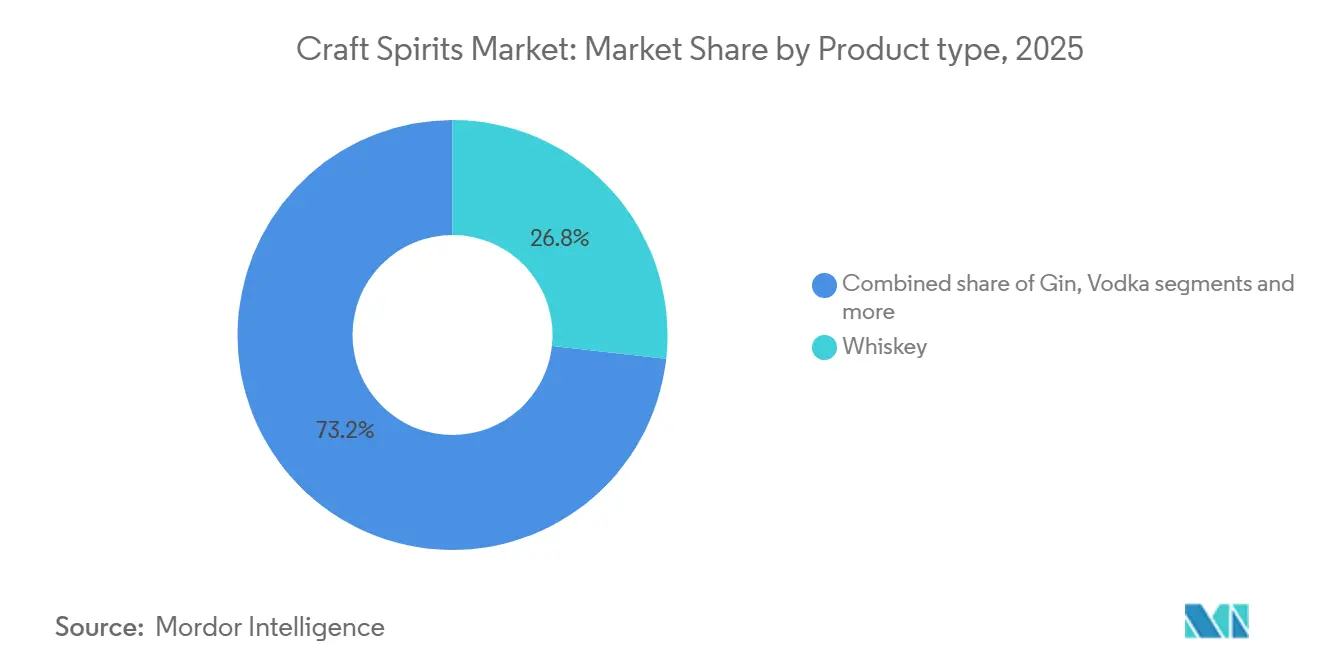

- Nach Produkttyp führte Whiskey im Jahr 2025 mit einem Marktanteil von 26,77 % im Bereich Craft Spirits, während Gin voraussichtlich bis 2031 mit einer CAGR von 12,25 % wachsen wird.

- Nach Zutat hielten getreidebasierte Rezepturen im Jahr 2025 einen Anteil von 62,88 % an der Marktgröße für Craft Spirits; fruchtbasierte Spirituosen werden voraussichtlich bis 2031 mit einer CAGR von 12,43 % wachsen.

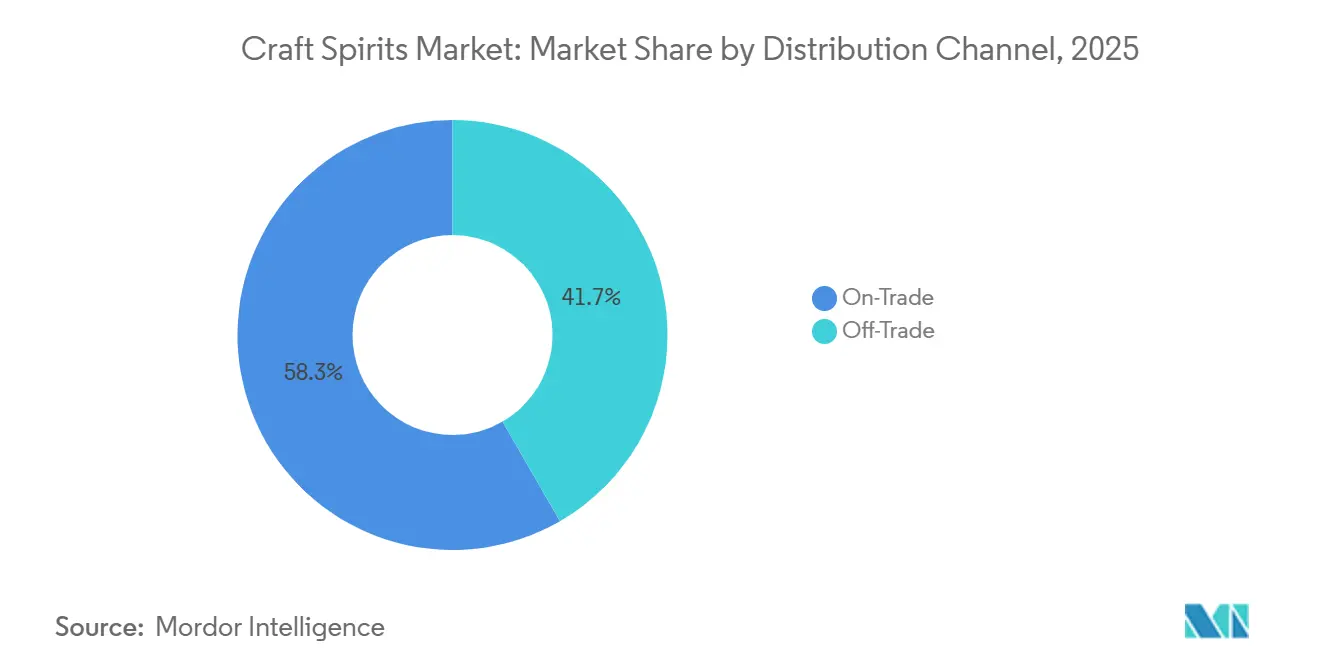

- Nach Vertriebskanal entfiel auf das On-Trade-Segment im Jahr 2025 ein Umsatzanteil von 58,34 %; der Off-Trade-Bereich ist bis 2031 auf eine CAGR von 11,95 % ausgerichtet.

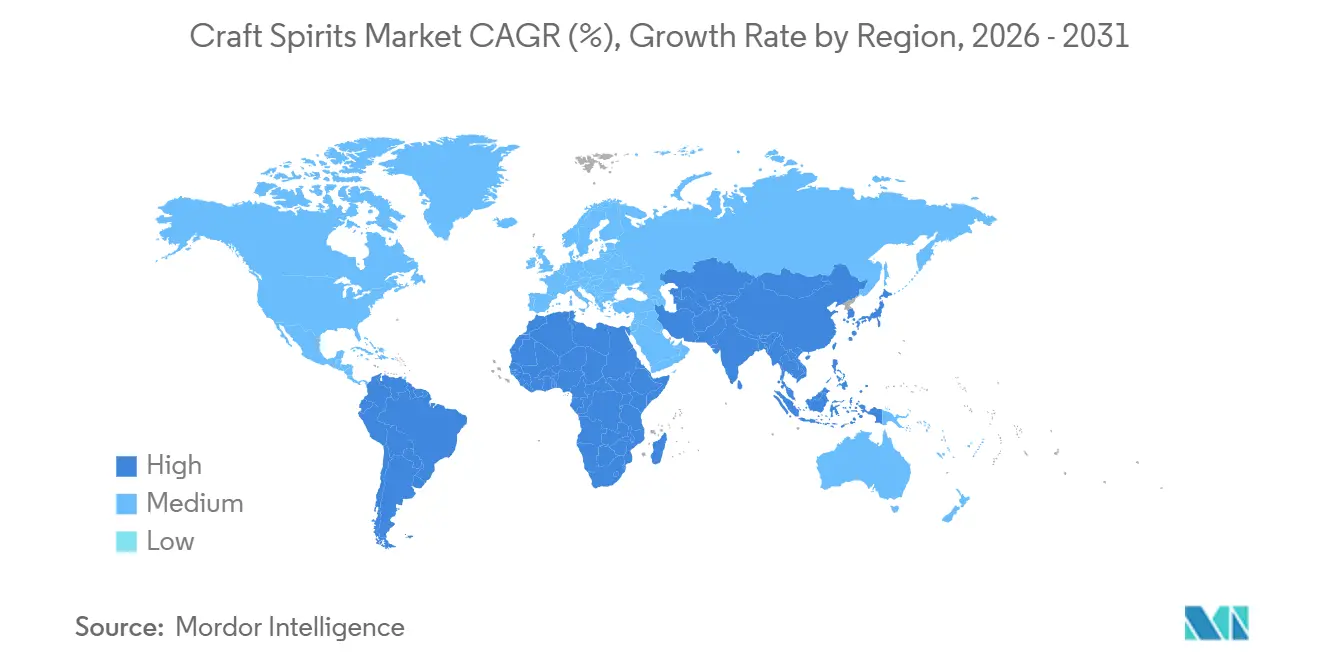

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,75 % an der Marktgröße für Craft Spirits, während Europa voraussichtlich die schnellste CAGR von 12,96 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Craft Spirits

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Mikrobrauereien treibt die Nachfrage nach Craft Spirits an | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktdifferenzierung hinsichtlich Zutaten und Alkoholgehalt | +2.5% | Global, mit früher Einführung in Premiummärkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium-Alkoholgetränken | +3.8% | Global, besonders stark in Nordamerika, Europa und aufstrebenden asiatischen Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für innovative Aromen | +2.1% | Global, mit stärkstem Einfluss in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Cocktailkultur und Mixologie | +1.9% | Global, mit höchster Konzentration in städtischen Märkten und Gastgewerbe-Zentren | Mittelfristig (2–4 Jahre) |

| Tourismus und erlebnisorientiertes Marketing | +1.4% | Global, besonders stark in tourismusabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Mikrobrauereien treibt die Nachfrage nach Craft Spirits an

Das Wachstum der Mikrobrauereien hat eine starke Grundlage für die Entwicklung von Craft Spirits geschaffen, da viele Biererzeuger ihre Tätigkeit auf die Destillation ausgeweitet haben. Laut der American Craft Spirits Association erreichte die Anzahl der aktiven Craft-Destillateure in den Vereinigten Staaten bis 2024 3.069, was einem Anstieg von 11,5 % trotz schwieriger Marktbedingungen entspricht. Bundesstaaten wie Kalifornien, New York, Pennsylvania, Texas und Washington haben sich als wichtige Zentren für die Craft-Produktion etabliert [1]Quelle: American Craft Spirits Association (ACSA), "Craft Spirits Data Project", americancraftspirits.org. Mikrodestillerien nutzen nun Fruchtfermentation, um einzigartige Wodka-Basen herzustellen und dabei Fähigkeiten aus dem Craft-Brauen und der Destillation zu kombinieren. Verbesserte Produktionskapazitäten haben es diesen Produzenten ermöglicht, Kleinchargen- und Sonderauflagenprodukte anzubieten, was das Verbraucherinteresse steigert und den Markt erweitert. Dieser Trend wird voraussichtlich bis 2031 anhalten.

Produktdifferenzierung hinsichtlich Zutaten und Alkoholgehalt

Craft-Destillateure nutzen Produktdifferenzierung als Schlüsselstrategie, indem sie einzigartige Zutaten einsetzen und unterschiedliche Alkoholgehalte anbieten. Dieser Ansatz hilft ihnen, klare Marktpositionen zu schaffen und spezifische Verbrauchergruppen anzusprechen. Der Markt erweitert seine Alkoholgehalt-Optionen, wie im April 2024 zu sehen war, als Barrell Craft Spirits seinen ersten Full Proof Bourbon mit 123 Proof (61,5 % Vol.) auf den Markt brachte, um der Nachfrage nach stärkeren Geschmacksprofilen gerecht zu werden. Darüber hinaus wächst das Segment der alkoholarmen und alkoholfreien Spirituosen schnell. Führende Unternehmen wie Heineken planen, bis 2025 einen Marktanteil von 90 % bei alkoholfreien Optionen zu erreichen. Diese Strategie adressiert die steigende Nachfrage gesundheitsbewusster Verbraucher und veränderte Trinkgewohnheiten. Diese Trends unterstreichen den Fokus der Branche auf die Erfüllung vielfältiger Verbraucherpräferenzen.

Anstieg der Nachfrage nach Premium-Alkoholgetränken

Der Spirituosenmarkt wächst rasant aufgrund der steigenden Nachfrage nach Premium-Alkoholgetränken, die Qualität, Authentizität und Markenerbe in den Vordergrund stellen. Höhere verfügbare Einkommen und Urbanisierung haben Verbraucher dazu veranlasst, mehr für Luxusspirituosen auszugeben, wobei Whiskey, insbesondere Scotch, die Führung übernimmt. Unternehmen wie Diageo und Pernod Ricard haben ihr Premium-Scotch-Angebot ausgeweitet, um dieser Nachfrage gerecht zu werden. Die Wiederbelebung des internationalen Reisens und sozialer Veranstaltungen hat die Scotch-Exporte über Duty-free- und Geschenkkanäle angekurbelt. Scotch Whisky hält einen starken Marktanteil in Asien, Nordamerika und Europa, unterstützt durch effektives Marketing, einzigartige Markenerlebnisse und steigende E-Commerce-Verkäufe. Laut der Scotch Whisky Association hielt die Region Asien-Pazifik im Jahr 2024 den größten Anteil an den weltweiten Scotch-Whiskey-Exporten und machte 29,1 % des Exportmarktes aus [2]Quelle: The Scotch Whisky Association, "Scotch Whisky industry records £5.4bn global exports in 2024, amid 'Turbulent' Global Trading Conditions", scotch-whisky.org.uk.

Zunehmende Präferenz für innovative Aromen

Da Verbraucher zunehmend nach innovativen Geschmackserlebnissen suchen, durchläuft die Craft-Spirits-Branche einen bedeutenden Wandel. Als Reaktion auf diesen Wandel bringen Hersteller anspruchsvolle Produktentwicklungen auf den Markt. Ein Paradebeispiel ist die Einführung von Diageos Smirnoff Spicy Tamarind. Unterdessen heben sich Craft-Destillateure in einem überfüllten Markt ab, indem sie Botanicals wie Tahini und weißen Pfeffer einsetzen. Ein wachsender Trend in der Branche zeigt, dass Akteure lokale Botanicals und Früchte nutzen und regionale Variationen kreieren, die sowohl lokale als auch globale Zielgruppen ansprechen. Ein konkretes Beispiel: Im August 2024 stellte Johnnie Walker Blue Label seine Variante Elusive Umami in Indien vor und verband dabei nahtlos Umami-Noten aus der japanischen Küche mit seinem Scotch Whisky.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften | -1.8% | Global, mit höchstem Einfluss in stark regulierten Märkten wie Indien und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Neigung der Verbraucher zu alkoholarmen/alkoholfreien Spirituosen | -0.9% | Global, besonders stark in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die Ausrüstung und Verpackung betreffen | -1.2% | Global, mit höchstem Einfluss in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Premiumpreise für Craft Spirits stoßen bei preissensiblen Verbrauchern auf Widerstand | -1.5% | Global, besonders ausgeprägt in Schwellenmärkten und während wirtschaftlicher Abschwünge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften

Die Craft-Spirits-Branche steht vor komplexen regulatorischen Herausforderungen, die den Markteintritt und das Wachstum beeinflussen. In den USA bleibt das dreistufige Vertriebssystem eine große Hürde für Kleinproduzenten, obwohl jüngste Änderungen der Vorschriften neue Möglichkeiten geschaffen haben. Obwohl 85 % der Craft-Spirits-Verbraucher einen einfacheren Zugang wünschen, erlauben derzeit nur neun Bundesstaaten und der District of Columbia den Direktversand von Spirituosen an Verbraucher (Crafted ERP). Handelsstreitigkeiten erschweren die Situation zusätzlich: Die USA haben im ersten Quartal 2025 Stahl- und Aluminiumzölle wieder eingeführt, was zu einem EU-Zoll von 50 % auf amerikanischen Whiskey führen könnte und die Exporte beeinträchtigt (The Whiskey Lab). Darüber hinaus plant das Tobacco Tax and Trade Bureau (TTB) die Einführung obligatorischer „Alcohol Facts”-Etiketten. Dies wird zwar die Transparenz für Verbraucher verbessern, aber auch die Compliance-Kosten für Craft-Produzenten erhöhen.

Neigung der Verbraucher zu alkoholarmen/alkoholfreien Spirituosen

Die Nachfrage nach alkoholarmen und alkoholfreien Getränken wächst und gestaltet den Markt für Craft Spirits mit Herausforderungen und Chancen neu. Diageos Bericht „Distilled 2025” hebt das sogenannte Zebra-Striping

hervor, bei dem Verbraucher bei sozialen Veranstaltungen zwischen alkoholischen und nicht-alkoholischen Getränken wechseln. Dieser Trend zeigt einen Wandel, da immer mehr traditionelle Spirituosenverbraucher alkoholfreie Optionen erkunden. Die Generation Z steht an der Spitze und legt Wert auf bewusstes Trinken und einen gesünderen Lebensstil. Veränderungen wie die Warnung des US-Surgeon General vor Alkohol-Krebsrisiken und Irlands neue Kennzeichnungsgesetze haben die Entscheidungen beeinflusst und zu einem Rückgang der traditionellen Alkoholverkäufe um 1 % im Jahr 2024 geführt. Während dieser Wandel traditionelle Craft-Spirits-Hersteller herausfordert, fördert er auch Innovationen. Craft-Destillateure reagieren darauf, indem sie hochwertige alkoholfreie Alternativen entwickeln, die die Eleganz und Traditionen klassischer Spirituosen bewahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Whiskey dominiert, während Gin an Fahrt gewinnt

Im Jahr 2025 hält Whiskey einen dominanten Anteil von 26,77 % am Markt für Craft Spirits, gestützt durch eine Verlagerung der Verbraucher hin zu Premiumangeboten und einer Anerkennung traditioneller Produktionsmethoden. Diese Kategorie kämpft jedoch mit Herausforderungen durch Überangebot, was zu Preisdruck und Problemen beim Bestandsmanagement führt. Im Mai 2025 vollzog Radico einen strategischen Schritt und stellte TRIKAL Indian Single Malt und Morpheus Super Premium Whisky vor, die klar auf die Luxus- und Super-Premium-Segmente abzielen.

Gin ist auf das bedeutendste Wachstum ausgerichtet und wird voraussichtlich von 2026 bis 2031 eine CAGR von 12,25 % erzielen. Dieser Anstieg ist größtenteils auf innovative Geschmacksentwicklungen und regionale Anpassungen zurückzuführen. Destillateure in zahlreichen Ländern nutzen lokale Botanicals und kreieren einzigartige Produkte, die sowohl für inländische als auch für globale Märkte maßgeschneidert sind. Wodka bleibt ein Kernsegment, wobei Craft-Produzenten durch Fruchtfermentation innovative Basisspirituosen herstellen. Brandy hält zwar einen kleineren Marktanteil, erlebt jedoch einen Popularitätsanstieg, insbesondere in Regionen wie Südkorea, wo ein deutlicher Anstieg bei Premium-Spirituosenimporten zu verzeichnen ist.

Nach Zutat: Dominanz getreidebasierter Spirituosen mit fruchtbasierter Innovation

Getreidebasierte Spirituosen halten im Jahr 2025 einen dominanten Anteil von 62,88 % am Markt für Craft Spirits und unterstreichen die grundlegende Rolle traditioneller Zutaten wie Mais, Roggen, Gerste und Weizen bei der Whiskey- und Wodka-Produktion. Die US-amerikanische Spirituosenindustrie verbrauchte im Jahr 2023 2,8 Milliarden Pfund Getreide, was einem Anstieg von 121 % im vergangenen Jahrzehnt entspricht [3]Quelle: Distilled Spirits Council of the United States, "Distilled Spirits Council of the United States October 2024", distilledspirits.org. Im Premium-Whiskey-Segment differenzieren Craft-Produzenten ihre Produkte durch die Zusammensetzung der Maischebill und die Herkunft des Getreides, um Premiumpreisstrategien zu unterstützen.

Fruchtbasierte Spirituosen werden voraussichtlich das am schnellsten wachsende Zutatensegment sein, mit einer prognostizierten CAGR von 12,43 % von 2026 bis 2031. Dieses Wachstum wird durch Fortschritte in der traditionellen Brandy-Produktion und die Beliebtheit fruchtinfundierter Wodkas und Gins angetrieben. Mikrodestillerien nutzen Fruchtfermentationstechniken zur Herstellung von Wodka, um Nachhaltigkeitsziele zu unterstützen und einzigartige Aromen zu kreieren. Agavebasierte Spirituosen wachsen weiterhin stetig, während Craft-Produzenten alternative Basen wie Honig und Ahornsirup erkunden. Diese Produzenten zielen darauf ab, lokale landwirtschaftliche Ressourcen zu nutzen und nachhaltige Praktiken einzuführen. Der Fokus auf Innovation und Nachhaltigkeit treibt die Nachfrage nach diesen Spirituosen an. Dieser Trend verdeutlicht die sich wandelnden Präferenzen der Verbraucher im Spirituosenmarkt.

Nach Vertriebskanal: On-Trade-Führerschaft mit Off-Trade-Wachstum

Im Jahr 2025 hält der On-Trade-Kanal einen Anteil von 58,34 % am Vertriebsmarkt für Craft Spirits. Bars, Restaurants und Gastgewerbeeinrichtungen spielen eine Schlüsselrolle bei der Steigerung der Markenbekanntheit und der Ermutigung von Kunden, Premium-Craft-Produkte auszuprobieren. Nach der Erholung von der Pandemie ist dieser Kanal erheblich gewachsen, angetrieben durch die weltweite Beliebtheit der Cocktailkultur. In Singapur unterstützt die starke Cocktailszene die Nachfrage nach Premiumspirituosen, während die Erholung des Tourismus in Thailand Craft-Marken mehr Sichtbarkeit in Gastgewerbeeinrichtungen verschafft. Der On-Trade-Kanal bleibt wichtig für Craft Spirits, da Barkeeper als Markenbotschafter fungieren und Kunden die Möglichkeit geben, Produkte vor dem Kauf ganzer Flaschen zu probieren.

Der Off-Trade-Kanal wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,95 % wachsen, unterstützt durch verbesserte Einzelhandelsstrategien und die Ausweitung des Direktvertriebs an Verbraucher. Fachgeschäfte und Spirituosenläden bleiben wichtig für den Vertrieb von Craft Spirits und bieten sorgfältig ausgewählte Produkte und fachkundiges Personal, das Kunden bei der Auswahl von Premiumoptionen unterstützt. Obwohl der E-Commerce wächst, wurde sein Fortschritt durch regulatorische Beschränkungen in vielen Märkten verlangsamt. Jüngste Änderungen der Vorschriften zeigen jedoch Versprechen. Beispielsweise erlaubt New York nun den Direktversand von Spirituosen an Verbraucher, und Mississippi wird ab Februar 2025 den Direktversand von Wein an Verbraucher gestatten. Diese Entwicklungen deuten darauf hin, dass dieses Vertriebsmodell in Zukunft weiter expandieren könnte.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika den größten Marktanteil mit 38,75 %. Die Vereinigten Staaten verfügen über eine starke Craft-Destillationsindustrie mit 3.069 aktiven Craft-Destillateuren, laut der American Craft Spirits Association. Der Sektor verzeichnete jedoch 2023 seinen ersten Rückgang, mit einem Rückgang der Produktionsmengen um 3,6 % und einem Wertrückgang von 1,1 %, basierend auf derselben Quelle. Die Vorschriften ändern sich, wobei neun Bundesstaaten und der District of Columbia nun den Direktversand von Spirituosen an Verbraucher erlauben. Handelsspannungen bleiben eine Herausforderung, da die USA im März 2025 einen Zoll von 25 % auf kanadische und mexikanische Importe einzuführen planten. Dies könnte zu Vergeltungsmaßnahmen führen und Lieferketten stören.

Europa wird voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 12,96 % von 2026 bis 2031. Dieses Wachstum wird durch starke handwerkliche Traditionen, eine gut etablierte Cocktailkultur und eine steigende Nachfrage nach Premiumprodukten angetrieben. In Asien expandiert der Markt, insbesondere in Südkorea, wo die Whisky-Importe im Jahr 2023 mit 30.586 Tonnen einen Rekord erreichten, ein Anstieg von 13,1 % gegenüber dem Vorjahr, laut dem koreanischen Zolldienst.

Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Märkte. Brasilien und die Vereinigten Arabischen Emirate verzeichnen einen höheren Konsum von Premiumspirituosen. Destillateure in diesen Regionen nutzen lokale Botanicals, um einzigartige Gin-Produkte für inländische und internationale Märkte zu kreieren. Diese Regionen bieten Wachstumschancen für Hersteller von Craft Spirits, die sich an lokale Vorschriften anpassen und Verbraucherpräferenzen erfüllen können.

Wettbewerbslandschaft

Der Markt für Craft Spirits weist eine Wettbewerbslandschaft auf, in der globale Spirituosenunternehmen und unabhängige Craft-Destillateure nebeneinander existieren. Kleinchargen-Produzenten setzen auf Flexibilität und Innovation, während multinationale Unternehmen ihre starken Vertriebsnetzwerke und finanziellen Ressourcen nutzen, um sich einen Vorteil zu verschaffen. Führende Unternehmen wie Diageo, Pernod Ricard und Constellation Brands stärken ihre Marktpräsenz durch strategische Akquisitionen und Investitionen im Segment der Craft Spirits.

Große Konzerne gestalten den Markt aktiv, indem sie dedizierte Craft-Abteilungen und Innovationszentren einrichten. Sie erwerben Craft-Destillerien, starten Markenentwicklungsprogramme und implementieren gezielte Strategien, um der wachsenden Nachfrage nach Premium- und Super-Premium-Spirituosen gerecht zu werden. Dieser Ansatz hilft ihnen, effizient zu bleiben und gleichzeitig den einzigartigen Reiz der Craft-Produktion zu erhalten.

Im Mai 2025 führte Heaven Hill Distillery das Programm „Family Farms First” in Partnerschaft mit Farm Rescue ein, um familiengeführte Betriebe zu unterstützen. Diese Initiative ist Teil des Heaven Hill-Programms „Grain to Glass”, das Landwirtschaftsfamilien unterstützt, die Zutaten für die Lebensmittel- und Whiskey-Produktion liefern. Constellation Brands konzentriert sich ebenfalls auf Nachhaltigkeit und strebt die Zertifizierung „TRUE Zero Waste to Landfill” für wichtige Einrichtungen bis zum Geschäftsjahr 2025 an und führt kreislauffähige Verpackungen für seine Alkoholgetränkeprodukte ein.

Marktführer im Bereich Craft Spirits

Pernod Ricard SA

Diageo PLC

Bacardi Limited

Constellation Brands Inc.

Remy Cointreau SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Skull X Vodka trat in den indischen Travel-Retail-Markt über Duty-free-Standorte an Flughäfen in Delhi, Bangalore, Hyderabad und Mumbai ein. Der in der Slowakei produzierte Wodka durchläuft fünf Destillationen und eine Platinfiltration.

- März 2025: Ochre Spirits stellte sein Premiumprodukt Ochre Saffron Vodka in Goa vor. Der Wodka zeichnet sich durch ein klares Erscheinungsbild mit goldenem Schimmer aus und enthält Kaschmir-Safran und Zitrusnoten.

- Februar 2025: Amrut hat Amrut Expedition veröffentlicht, einen 15 Jahre alten Single Malt Whisky, der damit der am längsten gereifte indische Whisky bis dato ist. Diese Veröffentlichung stellt eine bedeutende Entwicklung in Indiens Alkoholgetränkeindustrie dar.

- Februar 2025: ZigZag Vodka wurde in Bangalore, Indien, eingeführt und bietet die Geschmacksrichtungen Original, Limette, Orange und Grüner Apfel. Die Wodka-Varianten können pur, auf Eis oder in Cocktails gemischt genossen werden.

Umfang des globalen Berichts zum Markt für Craft Spirits

Craft Spirits sind handgefertigte Spirituosen, die von einer kleinen Destillerie unter Verwendung lokal beschaffter Materialien und Zutaten hergestellt werden. Der Markt für Craft Spirits ist nach Typ, Vertrieb und Geografie segmentiert. Nach Typ ist der Markt in Whiskey, Gin, Wodka, Brandy, Rum und andere Typen segmentiert, nach Vertriebskanal in On-Trade-Kanäle und Off-Trade-Kanäle sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognose auf Basis des Wertes (in Millionen USD) ermittelt.

| Whiskey |

| Gin |

| Wodka |

| Brandy |

| Andere Typen |

| Getreidebasiert |

| Fruchtbasiert |

| Agavebasiert |

| Sonstige |

| On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosenläden |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Whiskey | |

| Gin | ||

| Wodka | ||

| Brandy | ||

| Andere Typen | ||

| Nach Zutat | Getreidebasiert | |

| Fruchtbasiert | ||

| Agavebasiert | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosenläden | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Craft Spirits?

Die Marktgröße für Craft Spirits erreichte im Jahr 2026 USD 23,75 Milliarden und wird voraussichtlich bis 2031 auf USD 41,87 Milliarden wachsen.

Welche Produktkategorie führt den Markt für Craft Spirits an?

Whiskey führt mit einem Marktanteil von 26,77 % im Bereich Craft Spirits im Jahr 2025, gestützt durch die Nachfrage nach Premium-Single-Malt und Kleinchargen-Produkten.

Warum ist Europa die am schnellsten wachsende Region für Craft Spirits?

Europa verbindet traditionelles Destillieren mit moderner Cocktailkultur und weist eine prognostizierte CAGR von 12,96 % von 2026 bis 2031 auf, unterstützt durch Premiumnachfrage und Nachhaltigkeitsprioritäten.

Wie reagieren Craft-Destillateure auf den Anstieg des Interesses an alkoholarmen/alkoholfreien Spirituosen?

Viele Produzenten führen botanische alkoholfreie Spirituosen und Varianten mit niedrigerem Alkoholgehalt ein, um gesundheitsbewusste Verbraucher anzusprechen und gleichzeitig das Markenengagement aufrechtzuerhalten.

Seite zuletzt aktualisiert am: