Flugzeugtürmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flugzeugtürmarkt Analyse von Mordor Intelligence

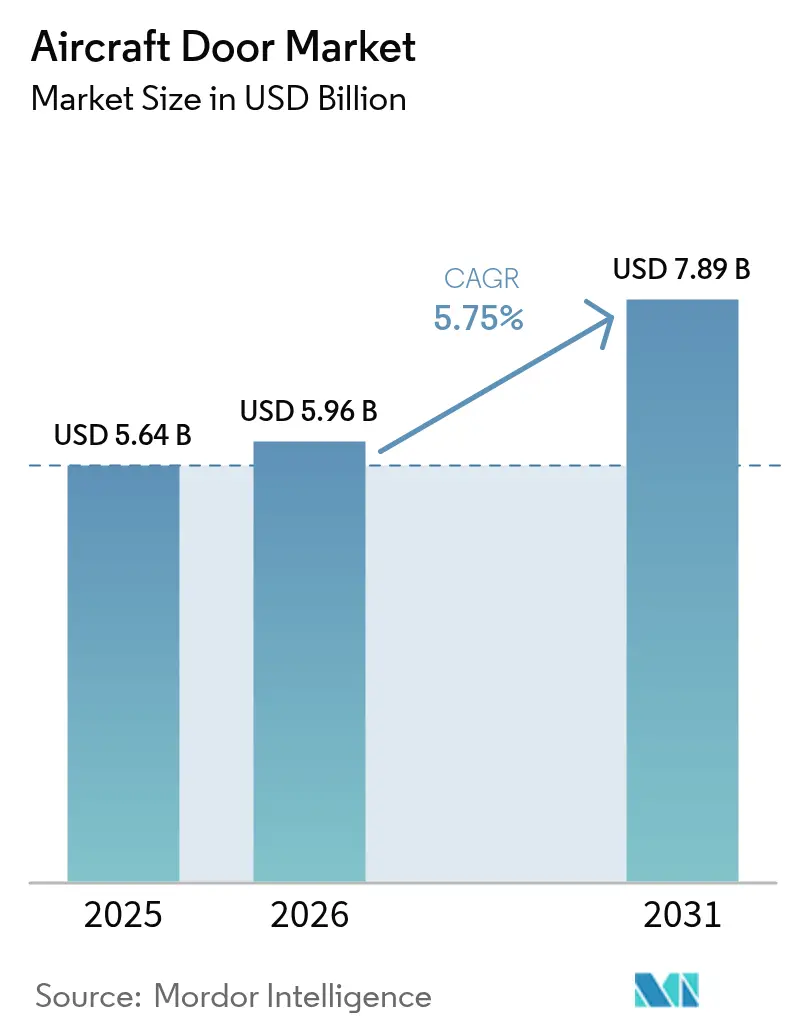

Die Marktgröße des Flugzeugtürmarkts wurde im Jahr 2025 auf 5,64 Milliarden USD geschätzt und soll von 5,96 Milliarden USD im Jahr 2026 auf 7,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,75 % während des Prognosezeitraums (2026–2031). Das Wachstum wurde durch rekordhohe kommerzielle Auftragsbestände bei Airbus und Boeing, die Erweiterung globaler Flotten sowie strengere Sicherheitsanforderungen verankert, die Fluggesellschaften dazu veranlassen, ihre Türsysteme zu modernisieren. Steigende eVTOL-Produktionspläne, ein Aftermarket-Aufschwung im Zusammenhang mit einer alternden globalen Flotte und der Wandel hin zur elektrischen Betätigung haben die Nachfrage weiter angekurbelt. Die Dominanz Nordamerikas beruht auf seiner tiefen OEM- und MRO-Basis, während die Lieferketteninvestitionen im asiatisch-pazifischen Raum die nächste Nachfragewelle signalisieren. Gleichzeitig verändern Verbundwerkstoffdesigns, die das Türgewicht um 20 % reduzieren, kombiniert mit von Regulierungsbehörden vorgeschriebener Echtzeit-Überwachung, die Produktspezifikationen.[1]Federal Aviation Administration, "Lufttüchtigkeitsanweisungen; Flugzeuge der The Boeing Company," faa.gov

Wichtigste Erkenntnisse des Berichts

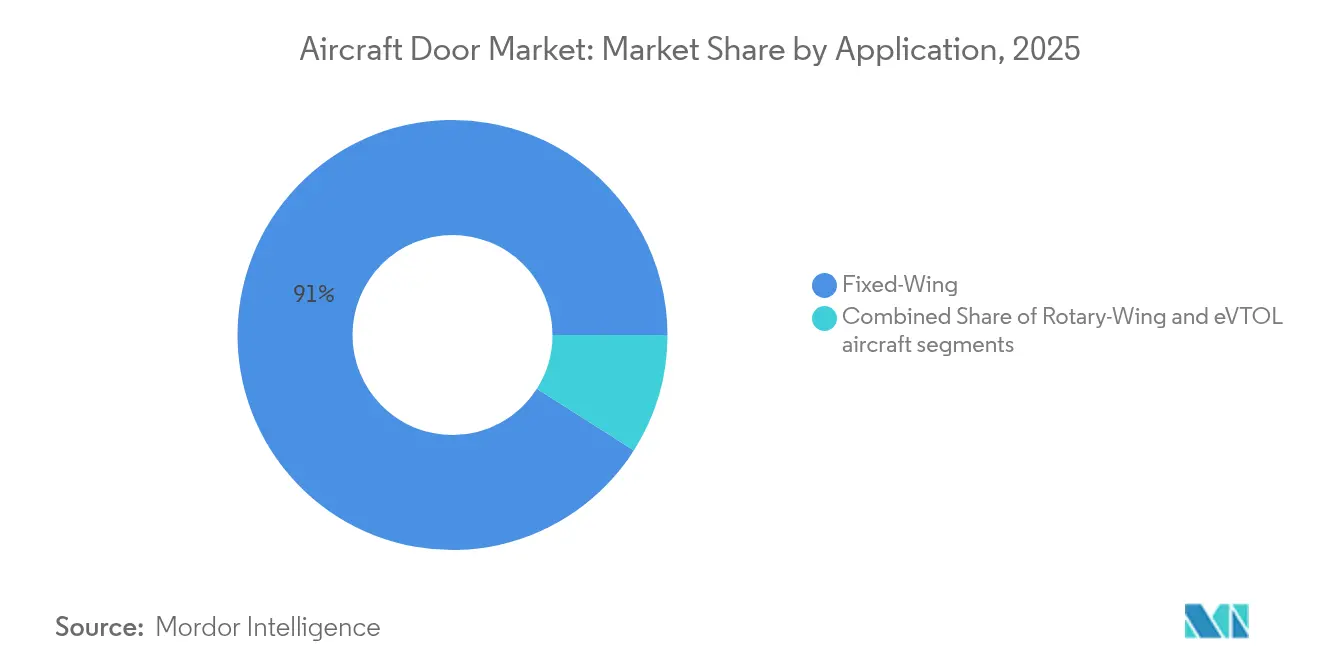

- Nach Anwendung hielten Türen für Starrflügler im Jahr 2025 einen Marktanteil von 90,98 %, während das eVTOL-Segment bis 2031 voraussichtlich mit einer CAGR von 8,06 % wachsen wird.

- Nach Türtyp entfielen im Jahr 2025 45,52 % der Flugzeugtürmarktgröße auf Passagiertüren, die bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen werden.

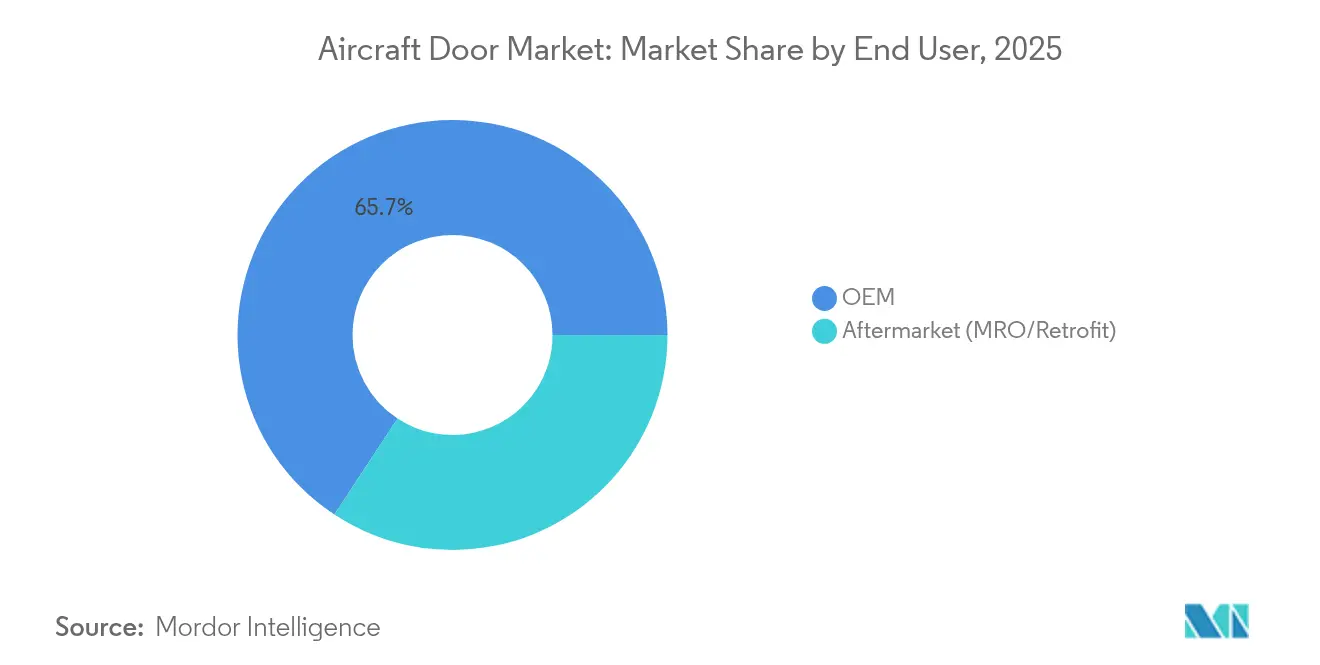

- Nach Endverwendung entfielen im Jahr 2025 65,74 % des Umsatzes auf das OEM-Segment, während der Aftermarket zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen wird.

- Nach Mechanismus hielten Hydrauliksysteme im Jahr 2025 einen Anteil von 52,15 %; elektrische Mechanismen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen.

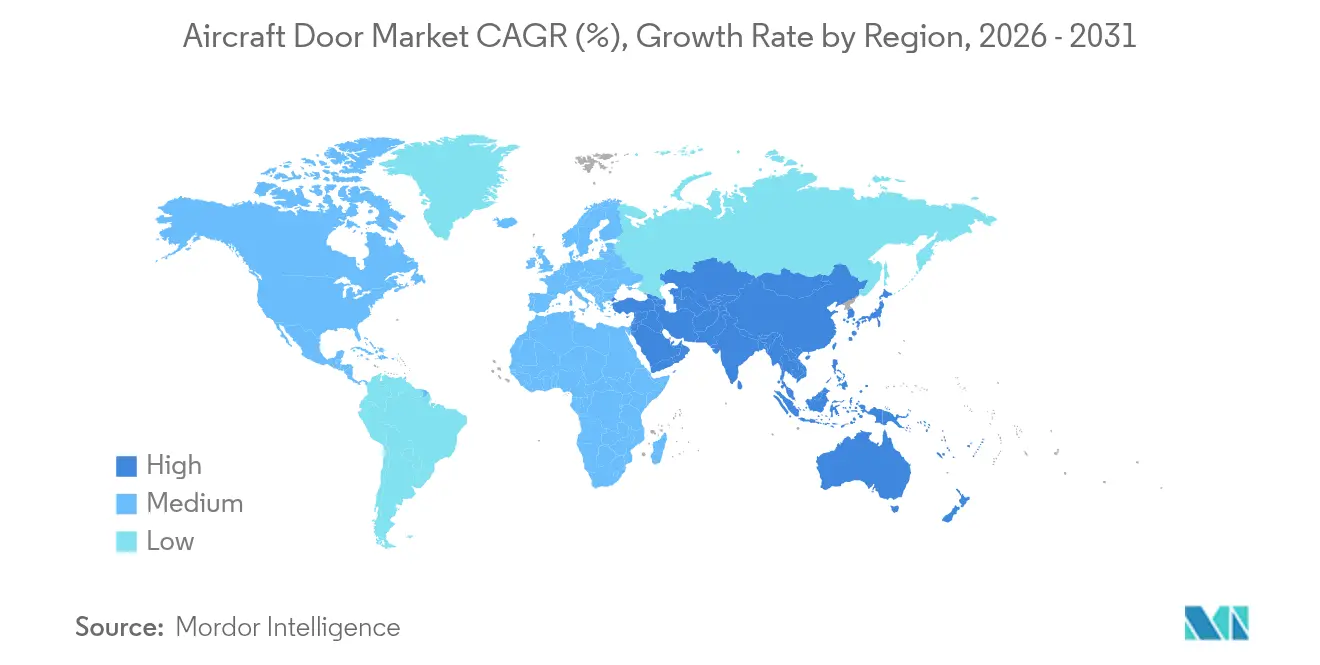

- Nach Geografie entfielen im Jahr 2025 37,88 % des Umsatzes auf Nordamerika; der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,63 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Flugzeugtürmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion und Anstieg der Flugzeugauslieferungen | +1.8% | Global (Asien-Pazifik, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Einsatz leichter Verbundwerkstoffe zur Kraftstoffeffizienz | +1.2% | Global (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Passagiersicherheit und Evakuierung | +0.9% | Global (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Boom bei der Umrüstung von Passagier- zu Frachtflugzeugen | +0.7% | Global (Asien-Pazifik, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Türinnovationen für urbane Luftmobilität (eVTOL) | +0.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| MRO-Türersatz für alternde Flotten | +0.4% | Global (Regionen mit älteren Flotten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und Anstieg der Flugzeugauslieferungen

Die Rekordzahl unerfüllter Aufträge – 8.658 bei Airbus und 5.595 bei Boeing Ende 2024 – schuf eine mehrjährige Planungssicherheit für den Flugzeugtürmarkt. Der Auftragsbestand würde bei den aktuellen Produktionsraten etwa 14 Jahre benötigen, um abgebaut zu werden, was Zulieferer dazu veranlasste, langfristige Kapazitäten zu sichern. Airbus prognostizierte mehr als 42.000 Auslieferungen über 20 Jahre, was Türzulieferer zwang, ihre Werke zu erweitern und schnellere Produktionsmethoden einzuführen, wie etwa den Vier-Stunden-Thermoplastprozess des Fraunhofer IWU, der jährlich 4.000 Türen produziert.[2]Fraunhofer IWU, "Neues Konzept für Werkstoffe und Produktion verkürzt die Fertigungszeit für Flugzeugtüren drastisch," iwu.fraunhofer.de MRO-Anbieter haben nachgezogen, indem Einrichtungen höhere Hangartore hinzufügten, um den Weitkörperflugzeugverkehr zu bewältigen.

Einsatz leichter Verbundwerkstoffe zur Kraftstoffeffizienz

Fortschrittliche CFK- und thermoplastische Verbundwerkstoffe reduzieren das Türgewicht um bis zu 20 %, senken den Kraftstoffverbrauch und verlängern die Wartungsintervalle. Collins Aerospace's einteilige Thermoplasttür demonstrierte eine Produktionszeitverkürzung von 110 Stunden auf 4 Stunden durch den Ersatz mechanischer Verbindungselemente durch Schweißen.[3]Collins Aerospace, "Zukunft des Fliegens," collinsaerospace.com Hexcels schnell aushärtendes HexPly M51-Prepreg unterstützt höhere Taktzeiten bei gleichzeitiger Beibehaltung der strukturellen Integrität. Diese Materialien lassen sich problemlos mit elektrischen Aktuatoren integrieren und verstärken den Trend der Branche hin zu einer stärker elektrifizierten Flugzeugarchitektur (MEA).

Strengere Vorschriften zur Passagiersicherheit und Evakuierung

Nach einem Türpanelvorfall im Jahr 2024 stellte die FAA Boeing unter verschärfte Aufsicht und erließ Anweisungen zu Verriegelungen von Toiletten- und Frachtraumtüren. Die NTSB folgte mit dringenden Inspektionsempfehlungen für B757-Türverriegelungen. Betreiber setzen nun Echtzeit-Verriegelungsstatussensoren und prädiktive Warnmeldungen ein, die Anomalien vor dem Abflug am Gate erkennen. Diese Anforderungen rückten Passagiertüren in den Mittelpunkt und beschleunigten die Nachrüstungsaktivitäten für ältere Flotten.

Boom bei der Umrüstung von Passagier- zu Frachtflugzeugen

In den vergangenen zwei Jahrzehnten haben die erwarteten 750 Passagier-zu-Fracht-Umrüstungen die Nachfrage nach großen Frachttüren erhöht, die einer Druckbeaufschlagung mit hoher Zykluszahl standhalten. Obwohl Schmalrumpfumrüstungen voraussichtlich auf weniger als 50 im Jahr 2025 zurückgehen werden, bleiben Weitkörperslots zu Premiumpreisen begehrt. Allein die Türinstallation kann bei Schmalrumpfflugzeugen 6,1 Millionen USD und bei Weitkörperflugzeugen mehr als 14 Millionen USD erreichen, was Frachttüren als hochwertige Aftermarket-Nische festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E- und Zertifizierungskostenbarriere | -0.8% | Global (stärkere Auswirkungen in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen und Lieferkettenvolatilität | -0.6% | Global (Regionen mit eingeschränkten Lieferketten) | Kurzfristig (≤ 2 Jahre) |

| Langwierige regulatorische Genehmigungszyklen | -0.5% | Global (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Erhöhte OEM-Risikoaversion nach Türversagensvorfällen | -0.4% | Global (Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E- und Zertifizierungskostenbarriere

Die verschärfte FAA-Kontrolle vervielfachte Testprotokolle und erhöhte Prototypenkosten, was kleinere Marktteilnehmer abschreckte. Jede Material- oder Betätigungsänderung erfordert neue Zertifizierungswege, verlängert Programme und verschiebt die Verhandlungsmacht zugunsten großer Tier-1-Integratoren, die Compliance-Kosten über breite Produktlinien verteilen können.

Preisvolatilität bei Rohstoffen und Lieferkettenvolatilität

Engpässe bei Kohlenstofffasern in Luftfahrtqualität in den Jahren 2024–2025 zwangen Türprogramme zur Doppelbeschaffung von Harzen und zur Bevorratung von Artikeln mit langen Vorlaufzeiten. Qualitätsmängel nahmen zu, da Zulieferer bestrebt waren, Auftragsrückstände abzubauen, was zusätzliche Inspektionsschritte erforderlich machte. Diese Maßnahmen erhöhten den Betriebskapitalbedarf und dämpften die Margenausweitung bei Türen mit neuer Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Nachfrageaufteilung zwischen bestehenden Flotten und urbaner Luftmobilität

Das Starrflüglersegment hielt im Jahr 2025 einen Marktanteil von 90,98 % am Flugzeugtürmarkt, hauptsächlich getrieben durch Schmalrumpfflugzeuge, die 62 % der globalen Flotte ausmachten. Diese Dominanz wird sich voraussichtlich ausweiten, da Fluggesellschaften Eingangsflugzeuge für Mittelstreckenrouten bevorzugen. Die Geschäfts- und Allgemeine Luftfahrt expandierte, da Privatreisen widerstandsfähig blieben und MRO-Upgrades begünstigten. Militärprogramme boten stabile Volumina, da die US-Verteidigungsausgaben im Jahr 2024 886 Milliarden USD erreichten.

Die CAGR von 8,06 % des eVTOL-Segments hat neue Marktteilnehmer angezogen, wie etwa Eve Air Mobility, das Latecoere als Türzulieferer für Auslieferungen ab 2026 ausgewählt hat. Zertifizierungsrahmen umfassen nun Einschränkungen für senkrechte Starts, die leichtere, breitere Öffnungen und intuitive Verriegelungen erfordern. Da diese Flugzeuge elektrischen Antrieb integrieren, wird die Nachfrage nach Türen, die mit verteiltem Energiemanagement kompatibel sind, zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Türtyp: Passagiererlebnis treibt das schnellste Wachstum

Passagiertüren erzielten im Jahr 2025 45,52 % des Umsatzes, angeführt von breiten einflügeligen Designs, die die Evakuierung und den Kabinenbestuhlung vereinfachen. Passagiertüren werden bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen, da Fluggesellschaften sie mit Sensoren und schallgedämmten Paneelen nachrüsten. Frachttüren belegten den zweiten Platz, gestützt durch Passagier-zu-Fracht-Umrüstungen und den Expresspakethandel, der die Entwicklung breiter Öffnungen für ULD-Paletten vorantrieb. Notausgänge erlangten nach Vorfällen während des Fluges Aufmerksamkeit und lösten Überarbeitungen des Verriegelungsdesigns aus.

Service-, Versorgungs- und Cockpittüren erfüllten Nischenanforderungen, profitierten jedoch vom Übergang zu Verbundwerkstoffen. Ein wachsender Anteil des Flugzeugtürmarkts integriert origami-inspirierte Faltdesigns, wie die Zen Privacy Door, die die Montage vereinfacht und die Anzahl der Teile reduziert.

Nach Endverwendung: Aftermarket verringert den Abstand zur OEM-Produktion

Da Airbus und Boeing die Produktionsraten erhöhten, generierten OEM-Auslieferungen im Jahr 2025 noch immer 65,74 % des Umsatzes, doch die Kapazitäten bleiben knapp. Der automatisierte Prozess des Fraunhofer IWU deutete auf erhebliche Zykluszeiteinsparungen hin und signalisierte Bemühungen, die Marktvorlaufzeiten zu schützen. Die Flugzeugtürmarktgröße für die OEM-Produktion wird voraussichtlich mit dem Abbau des Auftragsbestands wachsen, obwohl der Druck zur Produktionsratensteigerung die Margen belasten könnte.

Aftermarket-Arbeiten werden voraussichtlich mit einer CAGR von 6,22 % wachsen. Das durchschnittliche globale Flottenalter erreichte im Jahr 2025 13,4 Jahre, was den Bedarf an Scharnier- und Dichtungsersatz auslöste. Allein die FAA-Anweisung zu B737-Toilettentüren betrifft 2.612 Flugzeuge. Frachttürnachrüstungen bei Passagier-zu-Fracht-Umrüstungen können ein Drittel der gesamten Umrüstungskosten ausmachen, was den Aftermarket-Wert unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mechanismus: Elektrischer Mechanismus entwickelt sich von der Nische zum Mainstream

Hydrauliksysteme machten im Jahr 2025 52,15 % des Umsatzes aus, hauptsächlich aufgrund ihrer Robustheit und bestehenden Zertifizierung. Elektrische Mechanismen, die mit einer CAGR von 6,84 % wachsen, entsprechen den Zielen stärker elektrifizierter Flugzeuge und beseitigen das Risiko von Hydraulikflüssigkeitslecks.

Hybridsysteme kombinieren Hydraulikleistung für Primärlasten und elektrische Antriebe für die Feinpositionierung und schaffen ein Gleichgewicht zwischen Redundanz und Gewichtszielen. Pneumatische Systeme blieben eine Nische, geeignet für regional klimatisierte Frachtbereiche.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,88 % des Umsatzes im Flugzeugtürmarkt, gestützt durch Boeing, ein robustes MRO-Netzwerk und nachhaltige Verteidigungsbudgets. FAA-Anweisungen setzen oft globale Präzedenzfälle, sodass inländische Zulieferer ihre Produkte zuerst verfeinern und dann in andere Länder exportieren. Die Flugzeugflotten der Region hatten ein höheres Durchschnittsalter, was zu einem erhöhten Aftermarket-Türersatz führte. eVTOL-Zertifizierungszeitpläne in den Vereinigten Staaten veranlassten inländische Türzulieferer, Prototypen zu produzieren, die Dreh- und Starrflügelkriterien erfüllen.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR-Prognose von 6,63 %. Chinas Erholung des Inlandsverkehrs, Indiens Make-in-India-Initiative und der A220-Türvertrag mit Dynamatic Technologies verlagerten die Lieferketten nach Osten. Regionale Flotten sind jung, wachsen aber schnell; Tür-OEMs errichten regionale Verbundwerkstoff-Legewerke, um Logistikkosten zu senken. Japans Vorstoß für vollautomatische Fluggastbrücken veranschaulicht, wie die Flughafeninfrastruktur mit der Türtechnologie synchronisiert wird.

Europa blieb ein Technologietreiber, verankert durch Airbus' Endmontagelinien und seine Führungsrolle in der nachhaltigen Luftfahrt. Die Betonung der EASA auf Entflammbarkeit von Verbundwerkstoffen und Crashworthiness-Standards erhöhte die Zertifizierungsbelastung und unterstützte indirekt europäische Materialhersteller. Der Marktanteil europäischer Verbundwerkstoffzulieferer im Flugzeugtürmarkt wird voraussichtlich steigen, da die Nachfrage nach Thermoplasten zunimmt. Der Nahe Osten und Afrika erweiterten die Kapazitäten durch Frachtflugzeugbestellungen der Golffluggesellschaften und schufen damit große Frachttürmöglichkeiten, die regionale Wartungszentren ergänzen.

Wettbewerbslandschaft

Der Flugzeugtürmarkt wies ein mäßig konsolidiertes Feld von Tier-1-Integratoren mit vertikalen Fähigkeiten auf, die Konzept, Bau und Service umfassen. Safran und Collins Aerospace nutzten ihre Avionik- und Kabinenportfolios, um Türen mit integrierten Sensoren anzubieten. Gleichzeitig balancierte Latecoere strukturelles Fachwissen mit Verbundwerkstoff-Know-how über mehrere Airbus- und eVTOL-Programme. Partnerschaften zwischen Flugzeugzellen-OEMs und Forschungsinstituten beschleunigten die Einführung von Thermoplasten; Airbus und das Fraunhofer IWU reduzierten die Zykluszeit von 110 Stunden auf 4 Stunden und positionierten thermoplastische Türen bis Ende des Jahrzehnts als Mainstream.

Fusionen und Übernahmen gestalteten die Zuliefererstufen weiter um. Boeings Erkundung der Übernahme von Spirit AeroSystems könnte die B737- und B787-Türlinien vertikal integrieren, die Verhandlungsmacht konsolidieren und möglicherweise Airbus dazu veranlassen, seine Beschaffung zu diversifizieren. Regionale Champions reiften heran; Indiens Dynamatic Technologies wechselte von Unterbaugruppen zu kompletten Türpaketen für die A220 und signalisierte damit das OEM-Vertrauen in Zulieferer aus Schwellenmärkten.

Zu den Wachstumschancen gehörten elektrische Betätigungssätze für bestehende Flotten, prädiktive Wartungssoftware, die Türsensordaten mit der Lebensdauervorhersage von Komponenten verknüpft, sowie maßgeschneiderte Türmodule für eVTOL-Kabinen. Saabs Verbundwerkstoff-Notausstiegstüren für die B787 und Mitsubishi Heavy Industries' automatisierte Fluggastbrücken unterstrichen, wie angrenzende Infrastrukturlösungen Designprioritäten beeinflussen.

Marktführer im Flugzeugtürbereich

Safran SA

Collins Aerospace (RTX Corporation)

LATECOERE S.A

Elbit Systems Ltd.

Premium AEROTEC GmbH (Airbus SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Fraunhofer IWU stellte eine automatisierte thermoplastische Türproduktionslinie vor, die die Bauzeit von 110 auf 4 Stunden reduziert und die Produktion von 4.000 Türen jährlich ermöglicht.

- April 2024: Eve Air Mobility erweiterte seine Zulieferverträge für sein elektrisches Senkrechtstart- und Landeflugzeug (eVTOL) und fügte vier neue Namen hinzu. KRD Luftfahrttechnik GmbH (KRD) wurde beauftragt, KASIGLAS®-Polycarbonatfenster zu liefern, während Latecoere die Türen des Flugzeugs liefern wird. Gleichzeitig wurden sowohl RALLC als auch Alltec mit der Lieferung von Rumpfkomponenten beauftragt.

- Februar 2024: Airbus vergab einen Vertrag an Dynamatic Technologies zur Herstellung von A220-Passagier-, Fracht- und Servicetüren in Indien.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Flugzeugtüren als den Wert, der aus neuen und ersetzten Passagier-, Service-, Fracht-, Notausgangs-, Fahrwerk- und Cockpittüren generiert wird, die auf Starrflügler-Verkehrs-, Regional-, Geschäfts-, Militär- und Drehflüglerplattformen installiert sind. Nachrüstsätze und Wartungsteile für den Aftermarket sind einbezogen, sofern sie eine eigenständige Stückliste für Türen aufweisen.

Ausschluss aus dem Geltungsbereich: Kabinentrennwände, Toilettentüren und Fluggastbrücken liegen außerhalb des Marktumfangs.

Segmentierungsübersicht

- Nach Anwendung

- Starrflügler

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Weitkörperflugzeuge

- Regionalflugzeuge

- Geschäfts- und Allgemeine Luftfahrt

- Geschäftsflugzeuge

- Leichtflugzeuge

- Militärische Luftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Flugzeuge für Sondermissionen

- Kommerzielle Luftfahrt

- Drehflügler

- Kommerzielle Hubschrauber

- Militärhubschrauber

- eVTOL-Flugzeuge

- Starrflügler

- Nach Türtyp

- Passagier

- Fracht

- Notausgang

- Service/Versorgung

- Fahrwerksschacht

- Cockpit

- Nach Endverwendung

- OEM

- Aftermarket (MRO/Nachrüstung)

- Nach Mechanismus

- Hydraulisch

- Elektrisch

- Pneumatisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieurmanager von Flugzeugherstellern, MRO-Planer in Nordamerika, Europa und Asien-Pazifik sowie Supply-Chain-Direktoren bei Anbietern von Tür-Subsystemen. Diese Gespräche validierten typische Ship-Set-Preise, klärten Einführungszeitpläne für elektrische Aktuierung und lieferten Benchmarks für regionale Aftermarket-Ausfallraten, die in öffentlichen Datensätzen nicht auftauchen.

Desk Research

Wir begannen mit der Kartierung von Flotteninventaren, Auslieferungen und Auftragsbeständen aus Quellen wie ICAO-Verkehrsdatenbanken, IATA-Flottenfaktenbüchern, EASA- und FAA-Lufttüchtigkeitsanweisungen sowie UN-Comtrade-Zollcodes für HS 8803-Türbaugruppen. Jahrbücher von Handelsverbänden (AIA, ASD-Europe) und Open-Access-Fachzeitschriften zu Aerostruktur-Verbundwerkstoffen bereicherten unsere Material- und Kostenbaselines. Finanzberichte und Investorenpräsentationen börsennotierter Tier-1-Türintegratoren lieferten Preiskorridore, während D&B Hoovers und Dow Jones Factiva ergänzende Unternehmensinformationen boten. Die hier aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentlich zugängliche Referenzen unterstützten die Datenerhebung und Querprüfungen.

Marktgröße & Prognose

Ein kombinierter Top-down-Ansatz zur Rekonstruktion der aktiven Flotte und ein Bottom-up-Lieferanten-Rollup wurden angewendet. Wir verknüpften zunächst die jährliche Produktion, Stilllegung und Nutzungsstunden mit den Türnachfragepools und überlagerten diese dann mit repräsentativen durchschnittlichen Verkaufspreisen aus Beschaffungsoffenlegungen. Die Bottom-up-Triangulation, die OEM-Rahmenvereinbarungen, MRO-Rechnungsdatenpunkte und Kanalprüfungen berücksichtigt, korrigierte die Gesamtwerte dort, wo Offenlegungslücken bestanden. Zu den wichtigsten Modelltreibern zählen Flugzeugbauraten, Altersstruktur der aktiven Flotte, Verbundwerkstoffanteil bei großen Türen, regulatorische Evakuierungszeitvorgaben, Adoptionskurven für elektrische Aktuierung sowie regionale Verteidigungsbeschaffungsausgaben. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projizierte jeden Treiber und lieferte Werte für 2025–2030, die mittels Szenarioanalyse für Lieferkettenunterbrechungswahrscheinlichkeiten einem Stresstest unterzogen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Abweichungen jenseits vordefinierter Schwellenwerte gegenüber historischen Trendkorridoren, Handelsdaten und Interview-Feedback kennzeichnet. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn OEM-Auftragsbücher, regulatorische Anweisungen oder Rohstoffschocks die Baseline verändern.

Warum Mordors Flugzeugtür-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen die Türtypologie unterschiedlich definieren, Nachrüstungen ein- oder ausschließen und vor der Währungsumrechnung unterschiedliche Preiskurven anwenden.

Wesentliche Treiber von Lücken in konkurrierenden Schätzungen resultieren aus einer engeren Segmentabdeckung, dem Weglassen von Fahrwerktüren, einem optimistischen Verbundwerkstoff-Kostenrückgang und weniger häufigen Datensatzaktualisierungen, die den Produktionsaufschwung bei Narrowbody-Flugzeugen im Jahr 2024 ignorieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,30 Mrd. (2025) | Global Consultancy A | Schließt Militärhubschrauber aus; wendet eine höhere ASP-Eskalation an |

| USD 5,77 Mrd. (2024) | Industry Analyst B | Verwendet die Flottenausmusterungsquote von 2019; begrenzte Primärvalidierung |

| USD 5,22 Mrd. (2024) | Trade Journal C | Schließt Aftermarket aus; Preispunkte ausschließlich aus Pressemitteilungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, die Mixed-Method-Modellierung und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die jede Zahl auf überprüfbare Variablen und wiederholbare Schritte zurückführt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Flugzeugtürmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,89 Milliarden USD erreichen und dabei eine CAGR von 5,75 % verzeichnen.

Welches Anwendungssegment wächst am schnellsten?

eVTOL-Programme werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,06 % verzeichnen.

Wie groß ist die Aftermarket-Chance?

Das Aftermarket-Segment wird voraussichtlich mit einer CAGR von 6,22 % wachsen, getrieben durch ein Flottenalter von 13,4 Jahren und regulatorische Nachrüstungsvorschriften.

Warum gewinnen elektrische Betätigungssysteme an Bedeutung?

Elektrische Antriebe reduzieren das Gewicht, eliminieren Hydraulikflüssigkeitsrisiken und entsprechen den Architekturen stärker elektrifizierter Flugzeuge, was eine CAGR von 6,84 % unterstützt.

Welche Region wird bis 2031 die anderen übertreffen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 6,63 % liefern, gestützt durch Flottenwachstum in China und Indien sowie neue Türfertigungsverträge.

Welche Auswirkungen könnte Boeings potenzieller Spirit AeroSystems-Deal haben?

Die Übernahme würde wichtige Türproduktionslinien vertikal integrieren und wahrscheinlich die Zulieferdynamik und Beschaffungsstrategien im gesamten Markt neu gestalten.

Seite zuletzt aktualisiert am: