Marktgröße und Marktanteil für Software-Entwicklungstools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.44 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software-Entwicklungstools von Mordor Intelligence

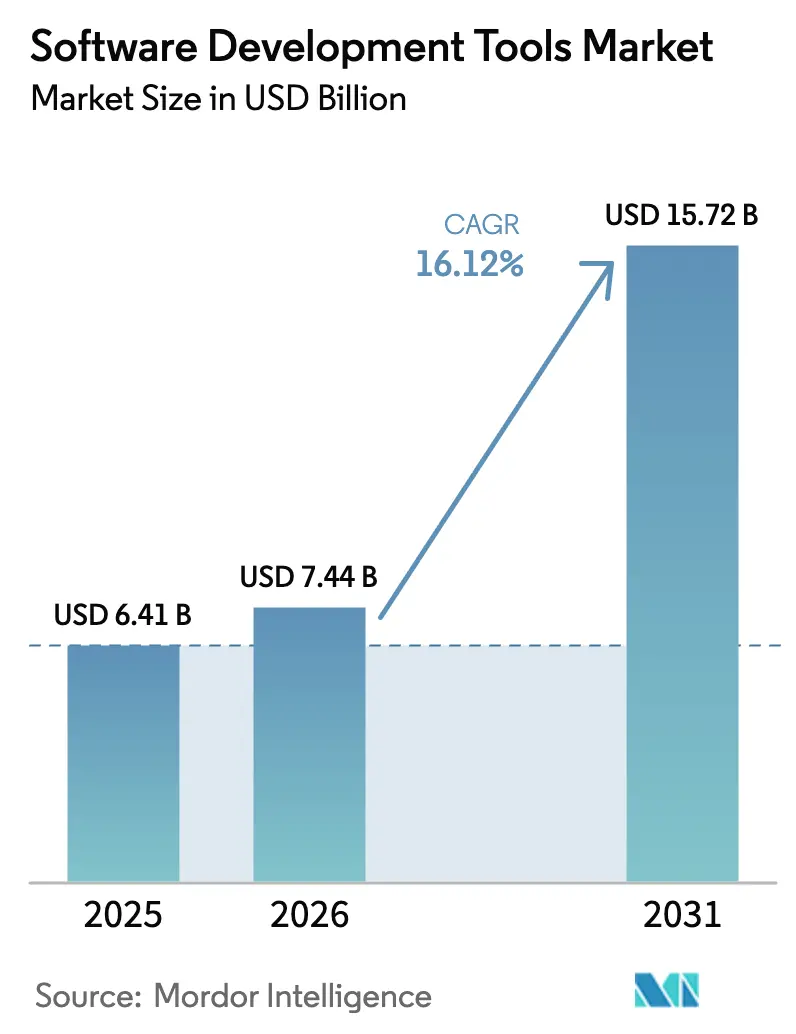

Die Marktgröße für Software-Entwicklungstools wird voraussichtlich von 6,41 Milliarden USD im Jahr 2025 auf 7,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,12 % über den Zeitraum 2026–2031 einen Wert von 15,72 Milliarden USD erreichen. Der Investitionsschwung resultiert aus KI-gestützter Programmierung, Cloud-nativer Entwicklung und digitalen Transformationsprogrammen von Unternehmen, die schnellere und zuverlässigere Software-Releases priorisieren. Der Umsatzsprung von GitHub Copilot auf 400 Millionen USD im Jahr 2025 – ein Anstieg von 248 % im Jahresvergleich – verdeutlicht, wie KI-Assistenten von einer Neuheit zur zentralen Produktivitätsschicht geworden sind. Cloud-Bereitstellungsansätze dominieren nun sowohl Volumen als auch Wachstumskurven, während integrierte Entwicklungsumgebungen (IDEs) die breiteste installierte Basis behalten. Die Endnutzernachfrage ist in IT und Telekommunikation am höchsten, doch Einzelhandel und E-Commerce holen auf, da der Omnichannel-Handel expandiert. Regionale Dynamiken zeigen den Skalierungsvorteil Nordamerikas, doch die rasche Digitalisierung im asiatisch-pazifischen Raum, neue Entwicklerkohorten und unterstützende Maßnahmen des öffentlichen Sektors machen ihn zum wichtigsten Wachstumsmotor.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus hielten Cloud-basierte Tools im Jahr 2025 einen Marktanteil von 59,10 % am Markt für Software-Entwicklungstools und werden bis 2031 voraussichtlich eine CAGR von 31,2 % verzeichnen.

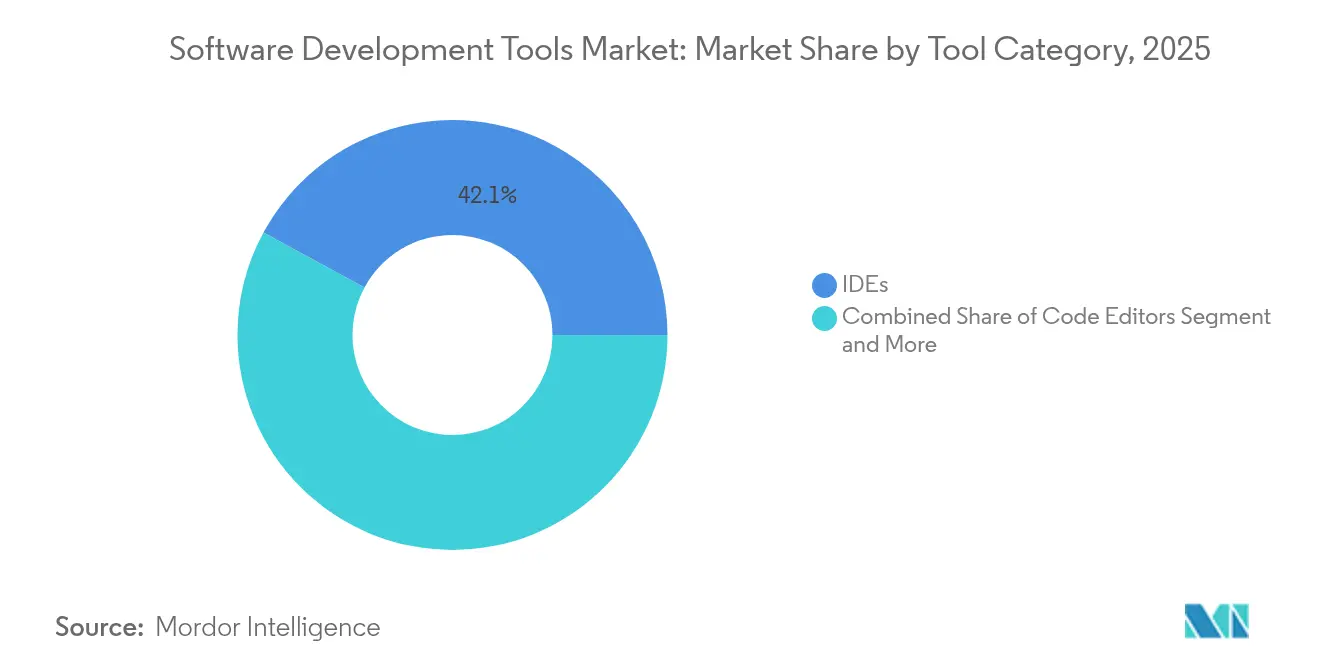

- Nach Tool-Kategorie führten IDEs mit einem Umsatzanteil von 42,10 % im Jahr 2025, während Code-Editoren bis 2031 voraussichtlich mit einer CAGR von 23,9 % wachsen werden.

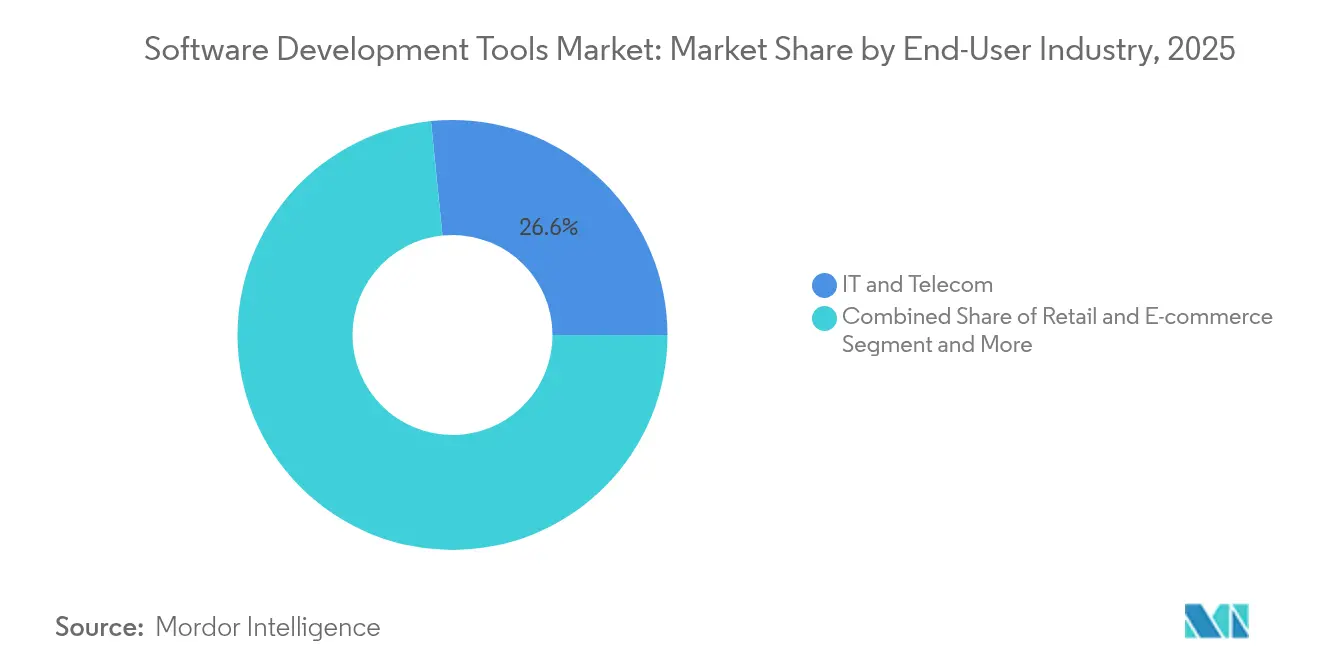

- Nach Endnutzerbranche entfielen im Jahr 2025 26,60 % des Marktes für Software-Entwicklungstools auf IT und Telekommunikation; Einzelhandel und E-Commerce verzeichnen bis 2031 eine CAGR von 18,25 %.

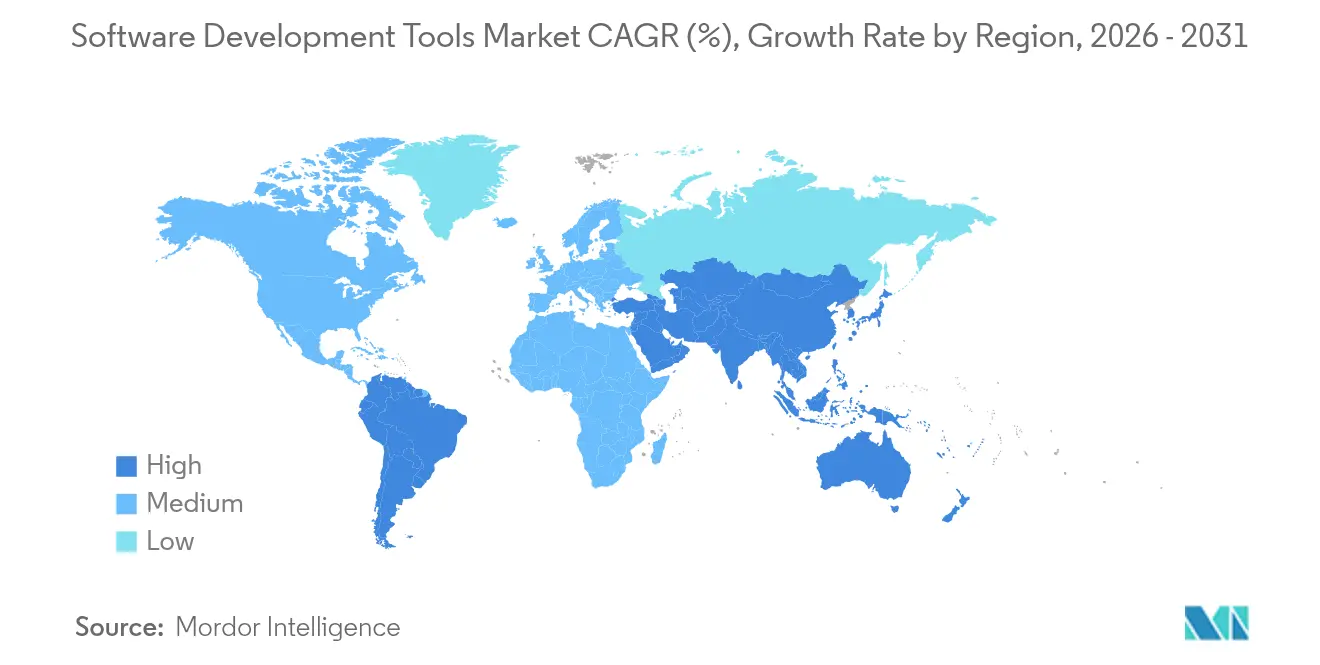

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,60 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 20,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Software-Entwicklungstools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung Cloud-nativer Entwicklung | +4.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung von KI-Code-Assistenten | +3.8% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Mainstreaming von DevOps und CI/CD-Kultur | +2.9% | Global | Mittelfristig (2–4 Jahre) |

| Aufstieg von Low-Code- und No-Code-Plattformen | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Budgets für Entwicklererfahrung (DevEx) | +1.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mandate für grünes Software-Engineering | +1.3% | EU als Kern, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Einführung Cloud-nativer Entwicklung | +4.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von KI-Code-Assistenten

Mehr als 72 % der Ingenieure verlassen sich bereits bei täglichen Arbeitsabläufen auf generative KI, und der Umsatz von GitHub Copilot im Jahr 2025 unterstreicht die kommerzielle Akzeptanz. Unternehmenspilotprojekte zeigen einen um 16 % höheren Code-Durchsatz und eine verbesserte Entwicklerzufriedenheit. Anbieter erweitern die Modellabdeckung – GitHub hat Anthropic Claude 3.5 Sonnet und Google Gemini 1.5 Pro hinzugefügt – während JetBrains seinen Junie-KI-Agenten eingeführt hat. Produktivitätsgewinne koexistieren mit Qualitätsbedenken, da etwa ein Drittel der KI-Ausgaben noch immer ausnutzbare Schwachstellen enthält, was die Nachfrage nach automatisierten Verifizierungsschichten antreibt.[1]Black Duck, "Sicherheitsanalyse von KI-generiertem Code," Black Duck, blackducksoftware.com Natürlichsprachliches „Vibe-Coding” markiert einen Schritt hin zur demokratisierten Entwicklung und ermöglicht es Geschäftsanwendern, Absichten zu beschreiben, anstatt Syntax zu schreiben.

Rasche Einführung Cloud-nativer Entwicklung

Vierundachtzig Prozent der Unternehmen betreiben inzwischen Container in der Produktion, und 78 % nutzen Kubernetes-Orchestrierung.[2]Docker, "2025 State of Containers Report," Docker, docker.com Der Cloud-Infrastrukturumsatz von Oracle stieg um 27 % auf 6,7 Milliarden USD im Geschäftsjahr 2025 und veranschaulicht groß angelegte Migrationsmuster. Serverlose Plattformen beseitigen Infrastrukturaufgaben, während Edge-Computing die Code-Ausführung näher an die Datenquellen verlagert; Analystenmodelle erwarten, dass bis 2025 75 % der Unternehmensdaten am Edge gespeichert sein werden. Zusammen erhöhen diese Verschiebungen die Nachfrage nach Observability-, Abhängigkeitsmanagement- und Sicherheitslösungen, die über hybride und verteilte Topologien hinweg funktionieren können.

Mainstreaming von DevOps und CI/CD-Kultur

DevOps-Praktiken haben den Status von Early Adoptern zur Unternehmensnorm übergegangen. GitLabs Positionierung als führende Plattform für DevOps signalisiert eine Präferenz für einheitliche Pipelines, die Entwicklung, Sicherheit und Betrieb zusammenführen. Dennoch jonglieren Entwickler im Durchschnitt mit 14 Tools, was 62 % der Führungskräfte dazu veranlasst, Konsolidierung zu priorisieren. Platform Engineering entwickelt sich als Bewältigungsstrategie; Gartner prognostiziert eine Akzeptanz von 80 % bis 2026, und Anbieter integrieren KI in Pipelines, um Fehler vorherzusagen und zu beheben, bevor Code die Produktion erreicht.

Aufstieg von Low-Code- und No-Code-Plattformen

Microsoft, Oracle und Salesforce fördern Low-Code-Suiten, die es Citizen Developern ermöglichen, interne Anwendungen schnell zu erstellen. KI-Integration vereinfacht Arbeitsabläufe weiter durch natürlichsprachliches Design und sofortiges Code-Gerüst. Governance-Frameworks werden unverzichtbar, da unkontrollierte Low-Code-Projekte Sicherheits- und Compliance-Lücken einführen können. Erfolgreiche Angebote integrieren sich eng mit professionellen Toolchains, damit Organisationen Silos vermeiden und eine konsistente Architektur über benutzerdefinierte und von Citizen Developern erstellte Software hinweg aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Entwicklergehälter | -2.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sicherheitslücken und Risiken des Verlusts geistigen Eigentums | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Toolchain-Wildwuchs und Integrationskomplexität | -1.9% | Nordamerika und EU als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rechtliche Haftung für KI-generierten Code | -1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und steigende Entwicklergehälter

Die Vereinigten Staaten verzeichnen mehr als 918.000 unbesetzte IT-Stellen, und bis 2026 wird eine Entwicklerlücke von 1,2 Millionen erwartet. Weltweit könnten Fachkräftemangel Unternehmen bis 2030 einen entgangenen Umsatz von 8,4 Billionen USD kosten. Die Lohninflation ist besonders stark bei KI- und Cybersicherheitstalenten ausgeprägt, was Startup-Budgets belastet und Unternehmens-Roadmaps verlangsamt. Nur 13,2 % der Schulen bieten fortgeschrittene Informatikkurse an, was das Qualifikationsdefizit perpetuiert. Unternehmen reagieren, indem sie Remote-First-Einstellungen, Near-Shore-Partnerschaften und KI-Produktivitätstools ausweiten, um die Abhängigkeit von knappen menschlichen Kapazitäten zu reduzieren.

Sicherheitslücken und Risiken des Verlusts geistigen Eigentums

Etwa 40 % des KI-generierten Codes enthält mindestens eine Schwachstelle, und zwei Drittel der Sicherheitsverantwortlichen erwägen, KI-Ausgaben einzuschränken oder zu verbieten.[3]TechRepublic, "Sicherheitsverantwortliche wägen Risiken von KI-generiertem Code ab," TechRepublic, techrepublic.com Fehlerquoten entsprechen menschlich geschriebenem Code, aber die Geschwindigkeit vergrößert die Exposition. Rechtliche Unsicherheiten bestehen nach Sammelklagen gegen GitHub Copilot fort und schüren Befürchtungen hinsichtlich unbeabsichtigter Urheberrechtsverletzungen. Unternehmen fügen KI-bewusste statische Analyse, multimodale Überprüfung und Policy-as-Code-Frameworks hinzu, um Bedrohungen zu mindern und gleichzeitig die KI-Produktivitätsvorteile zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tool-Kategorie: IDEs dominieren trotz des Aufschwungs bei Code-Editoren

IDEs erzielten 42,10 % des Umsatzes im Jahr 2025, was die anhaltende Nachfrage nach Einzelfenster-Debugging-, Test- und Bereitstellungsumgebungen widerspiegelt. Code-Editoren verzeichnen jedoch eine CAGR von 23,9 %, gestützt durch Cloud-Synchronisierung und eingebettete KI-Pair-Programmer. Marktführer wie JetBrains und Microsoft integrieren Echtzeit-Code-Vorschläge in ihre Flaggschiff-IDEs, um Nutzer zu halten, auch wenn leichtere Editoren die Entwicklererwartungen neu gestalten. Versionskontrollsoftware und Test-Automatisierungssuiten bleiben unverzichtbar, wachsen aber langsamer, während KI-gestützte Code-Review- und Sicherheits-Scan-Dienstprogramme inkrementelle Ausgaben antreiben. Ein modularer Tool-Stack ermöglicht es Entwicklern, spezialisierte Komponenten zu kombinieren, und die daraus resultierende Fragmentierung eröffnet Nischen für Startups, die sich auf Workflow-Orchestrierung oder Metriken-Dashboards konzentrieren.

Der Trend zu Plug-and-Play-Tooling hilft dem Markt für Software-Entwicklungstools, diverse Sprach-Ökosysteme, Microservices-Wildwuchs und Compliance-Mandate zu adressieren. Integrationsanbieter verkaufen nun kuratierte Bundles, die den Kontextwechsel reduzieren. Wo IDE-Anbieter einst um Funktionsbreite kämpften, konkurrieren sie nun um Intelligenzqualität, Erweiterungs-Ökosysteme und Nutzungsflexibilität (Desktop, Browser oder Mobilgerät). Konsolidierung wird erwartet, da Plattformen um die Zusammenstellung von End-to-End-Erlebnissen wetteifern, doch spezialisierte Punktlösungen mit einzigartigen Innovationszyklen können weiterhin lukrative Nischen besetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung gestaltet Infrastruktur neu

Die Cloud-Bereitstellung machte im Jahr 2025 59,10 % des Umsatzes aus und weist die schnellste CAGR von 31,2 % auf, was bestätigt, dass der Markt für Software-Entwicklungstools zunehmend auf elastischer, nutzungsbasierter Preisgestaltung basiert. Die Multicloud-Dienste von Oracle verzeichneten dreistellige Wachstumsraten und bestätigen die Nachfrage nach Datenbankportabilität über Hyperscale-Backbones hinweg. Hybride und Multi-Cloud-Einführung ermöglicht es regulierten Branchen, sensible Workloads On-Premises zu behalten und gleichzeitig Cloud-Bursts für Tests und Analysen zu nutzen.

Edge- und serverlose Paradigmen verwischen Definitionen, da Workloads nun dynamisch über Cluster hinweg hochgefahren werden, die von Rechenzentren bis hin zu Einzelhandelsgeschäften oder Fabrikhallen reichen. Kubernetes gibt Teams eine einheitliche Steuerungsebene, doch seine Komplexität erhöht den Wert von verwalteten Diensten und schlüsselfertigen DevOps-Stacks. Sicherheits- und Compliance-Zertifizierungen werden zu Wettbewerbsunterscheidungsmerkmalen für Plattformanbieter, die Regierungs- und Gesundheitskunden umwerben. Da Organisationen Tool-Portfolios rationalisieren, gewinnen integrierte Cloud-Pipelines, die CI/CD, Sicherheits-Scanning und Observability einbetten, gegenüber isolierten On-Premises-Scripting-Engines an Marktanteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT führt, während Einzelhandel beschleunigt

IT und Telekommunikation repräsentierten 26,60 % der Ausgaben im Jahr 2025 aufgrund kontinuierlicher Netzwerksoftware-Upgrades und hoher Automatisierungsinvestitionen. Banken, Finanzdienstleistungen und Versicherungen folgen dicht dahinter, wo KI-gestützte Entwicklung während Modernisierungszyklen Produktivitätssteigerungen von 30–55 % erzielt. Einzelhandel und E-Commerce ist der schnellste Aufsteiger mit einer CAGR von 18,25 %, da kundenseitige Anwendungen wöchentlich iterieren müssen, um sich an Echtzeit-Kaufsignale anzupassen.

Teams im Gesundheitswesen und in den Biowissenschaften skalieren digitale Front-Door-Anwendungen und Datenaustauschplattformen unter strengen Datenschutzregeln. Das verarbeitende Gewerbe verlässt sich auf Edge-Bereitstellungen mit geringer Latenz, um Roboterzellen und IoT-Sensoren zu koordinieren. Behörden des öffentlichen Sektors modernisieren Legacy-Mainframes, um die Servicebereitstellung zu verbessern, doch Beschaffungszyklen bleiben langwierig. Insgesamt unterstützt der diversifizierte vertikale Schwung die langfristige Expansion des Marktes für Software-Entwicklungstools, während branchenspezifische Vorschriften Anbieter-Roadmaps und Integrationsprioritäten prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 33,60 % und beherbergt die größten Software-Anbieter-Ökosysteme und tiefsten Risikokapitalpools. Die Region steht auch vor dem stärksten Fachkräftemangel, was eine aggressive Einführung von KI-Coding-Hilfsmitteln und Offshore-Partnerschaften vorantreibt, um die Release-Geschwindigkeit aufrechtzuerhalten. Kanada profitiert von Einwanderungswegen, die hochqualifizierte Talente in regionale Innovationszentren lenken.

Die CAGR von 20,85 % im asiatisch-pazifischen Raum wird durch expandierende Cloud-Footprints, staatlich finanzierte Qualifizierungsprogramme und einen wachsenden Pool von risikokapitalfinanzierten Startups getragen. Indien und Vietnam liefern kosteneffektive Offshore-Kapazitäten, während Japan und Südkorea Software-Strenge in die fortgeschrittene Fertigung integrieren. Die Region diversifiziert Sprach-Tooling und bevorzugt SaaS-Bereitstellung, da viele Teams keine großen On-Premises-Budgets haben.

Europa schreitet in einem stetigen Tempo voran, angetrieben durch die DSGVO, den vorgeschlagenen KI-Act und neue Berichterstattungspflichten zum CO₂-Fußabdruck, die Teams zwingen, die Software-Effizienz zu messen. Nordische Länder sind frühe Anwender von Dashboards für grüne Software. Osteuropa liefert wettbewerbsfähige Talente für Near-Shore-Projekte trotz geopolitischer Unsicherheiten. Der Nahe Osten und Afrika sind noch in der Entstehungsphase, beschleunigen jedoch, da Telekommunikationsbetreiber und Staatsfonds Smart-City- und Fintech-Programme finanzieren.

Zusammen verstärken diese Muster die diversifizierte Nachfragebasis, die die langfristige Resilienz des Marktes für Software-Entwicklungstools untermauert.

Wettbewerbslandschaft

Der Wettbewerb balanciert Skalierung und Spezialisierung. Microsoft monetarisiert einen integrierten Stack – Visual Studio Code, GitHub, Azure DevOps und Copilot – und generiert allein mit GitHub mehr als 2 Milliarden USD jährlich. Oracle nutzt eine breite Datenbankkundenbasis, um DevOps-Dienste zu verkaufen, und steigerte den Umsatz im Geschäftsjahr 2025 auf 57,4 Milliarden USD mit einem Cloud-Infrastrukturwachstum von 27 %. JetBrains behält eine Premium-IDE-Nische mit einem Umsatz von 593 Millionen USD im Jahr 2025 und integriert KI in JetBrains Fleet und IntelliJ, um Marktanteile zu verteidigen.

KI-native Newcomer erzielen überproportionale Bewertungen: Cursor AI schloss im Juni 2025 eine Finanzierungsrunde von 900 Millionen USD bei einer Bewertung von 9,9 Milliarden USD ab. Die Übernahme von HashiCorp durch IBM für 6,4 Milliarden USD signalisiert zunehmende Konsolidierung in der Infrastrukturautomatisierung. Harness, CircleCI und Atlassian konkurrieren auf der Grundlage von Entwicklererfahrungs-Metriken – Einrichtungszeit, Incident-Recovery und kognitive Belastung – anstatt auf rohe Funktionszahlen.

Käufer priorisieren zunehmend Plattformbreite und reibungslose Integration, da Entwickler zweistellige Tool-Zahlen jonglieren. Anbieter bündeln daher Sicherheits-Scanning, Observability und Projektmanagement in einzelne Abonnements oder nutzungsbasierte Stufen. KI-Governance- und Secure-Coding-Add-ons differenzieren Angebote, da Unternehmen das Risiko des Verlusts geistigen Eigentums abwägen. Das resultierende Umfeld ist mäßig fragmentiert, aber zu Ökosystemen mit großen installierten Footprints und schnellen Feature-Release-Zyklen geneigt.

Marktführer im Bereich Software-Entwicklungstools

Microsoft Corporation

Amazon Web Services

JetBrains

Atlassian

GitHub

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cursor AI erreichte eine Bewertung von 9,9 Milliarden USD nach einer Finanzierungsrunde von 900 Millionen USD.

- Mai 2025: Microsoft startete einen GitHub-KI-Agenten, der auf Anthropics Claude 3.7 Sonnet basiert und für Copilot Pro+- und Enterprise-Kunden verfügbar ist.

- Mai 2025: OpenAI stimmte der Übernahme von Windsurf (ehemals Codeium) für mehr als 3 Milliarden USD zu – dem bisher größten Deal des Unternehmens.

- März 2025: AWS und GitLab stellten ein gemeinsames KI-Bundle vor, das GitLab Duo und Amazon Q zusammenführt, um Code-Qualität und Release-Workflows zu optimieren.

Berichtsumfang des globalen Marktes für Software-Entwicklungstools

Software-Entwicklungstools umfassen eine Reihe von Programmen und Anwendungen, die Entwickler beim Erstellen, Testen, Debuggen und Warten von Softwareanwendungen und -systemen unterstützen. Diese Tools erleichtern einen optimierten Ansatz für den Software-Entwicklungslebenszyklus und decken Phasen von der Planung und Programmierung bis hin zur Bereitstellung und Wartung ab.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Software-Entwicklungstools durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Software-Entwicklungstools ist segmentiert nach Typ (integrierte Entwicklungsumgebung (IDE), Debugging-Tools, Versionskontrollsystem (VCS), Test-Tools, Projektmanagement-Tools), Bereitstellungsmodus (On-Premises und Cloud-basiert), Endnutzerbranche (IT & Telekommunikation, Banken, Finanzdienstleistungen & Versicherungen (BFSI), Gesundheitswesen, Einzelhandel, verarbeitendes Gewerbe und sonstige) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| IDEs |

| Code-Editoren |

| Versionskontrollsysteme |

| Test- und QA-Tools |

| Sonstiger Typ |

| On-Premises |

| Cloud-basiert |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Verarbeitendes Gewerbe und Industrie |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-5 | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Tool-Kategorie | IDEs | ||

| Code-Editoren | |||

| Versionskontrollsysteme | |||

| Test- und QA-Tools | |||

| Sonstiger Typ | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Verarbeitendes Gewerbe und Industrie | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN-5 | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Software-Entwicklungstools?

Der Markt für Software-Entwicklungstools hat im Jahr 2026 einen Wert von 7,44 Milliarden USD.

Wie schnell wird der Markt für Software-Entwicklungstools voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 16,12 % wachsen und bis 2031 einen Wert von 15,72 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt mit einer CAGR von 31,2 % und repräsentiert bereits 59,10 % des Umsatzes im Jahr 2025.

Welche geografische Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 20,85 % bis 2031 verzeichnen.

Was ist das größte Hemmnis für die Marktexpansion?

Ein globaler Entwickler-Fachkräftemangel, der bis 2026 voraussichtlich 1,2 Millionen US-amerikanische Stellen unbesetzt lassen wird, ist der bedeutendste Gegenwind.

Seite zuletzt aktualisiert am: