Marktgröße und Marktanteil für Ingenieur-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

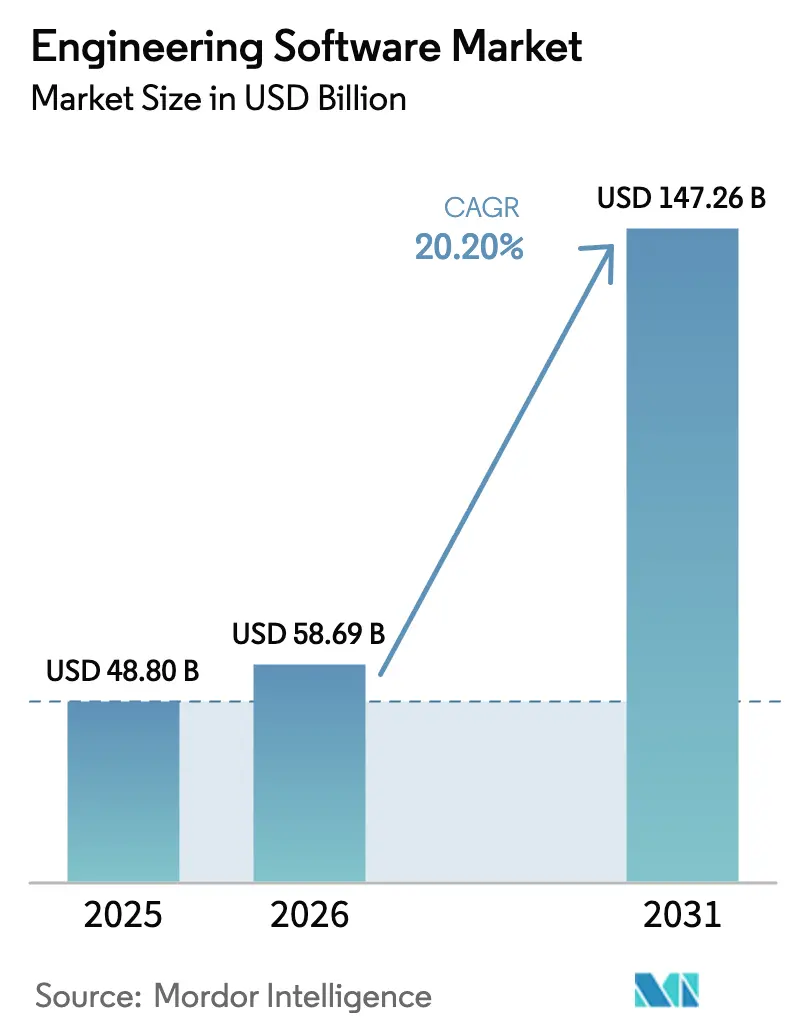

| Marktgröße (2026) | 58.69 Milliarden US-Dollar |

| Marktgröße (2031) | 147.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ingenieur-Software durch Mordor Intelligence

Die Marktgröße für Ingenieur-Software wird im Jahr 2026 auf 58,7 Milliarden USD geschätzt und wächst gegenüber dem Wert von 48,8 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 147,3 Milliarden USD zeigen, was einer CAGR von 20,2 % im Zeitraum 2026–2031 entspricht. Die zunehmende Integration von generativer KI verkürzt Iterationszyklen von Stunden auf Sekunden, während dabei 90 % der Validierungsgenauigkeit erhalten bleibt, und lindert den Fachkräftemangel, der Indien bis 2026 bis zu 1,9 Millionen Ingenieure fehlen lassen wird. Die Cloud-Bereitstellung erweitert den Zugang für kleine und mittlere Unternehmen, und der 37-prozentige Anstieg bei Fusionen und Übernahmen im Bereich Industriesoftware im Jahr 2024 zeigt, dass Anbieter darum wetteifern, durchgängige Digitaler-Zwilling-Stacks zusammenzustellen. Regionale Dynamik ergibt sich aus der Nutzung digitaler Zwillinge in den Bereichen Luft- und Raumfahrt sowie Automobil in Nordamerika, dem zweistelligen Wachstum der Softwareeinnahmen in China und den EU-Nachhaltigkeitsmandaten, die die Lebenszyklusbewertung in jede Designentscheidung einbetten. Die Wettbewerbsdynamik umfasst umfangreiche Suiten von Autodesk, Dassault Systèmes und Siemens, die gegen KI-native Newcomer und Cloud-first-Spezialisten antreten.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung wuchsen Cloud-basierte Lösungen mit 18,8 % und machen nun 45,70 % der Marktgröße für Ingenieur-Software aus, während On-Premise im Jahr 2025 noch einen Anteil von 54,30 % hält.

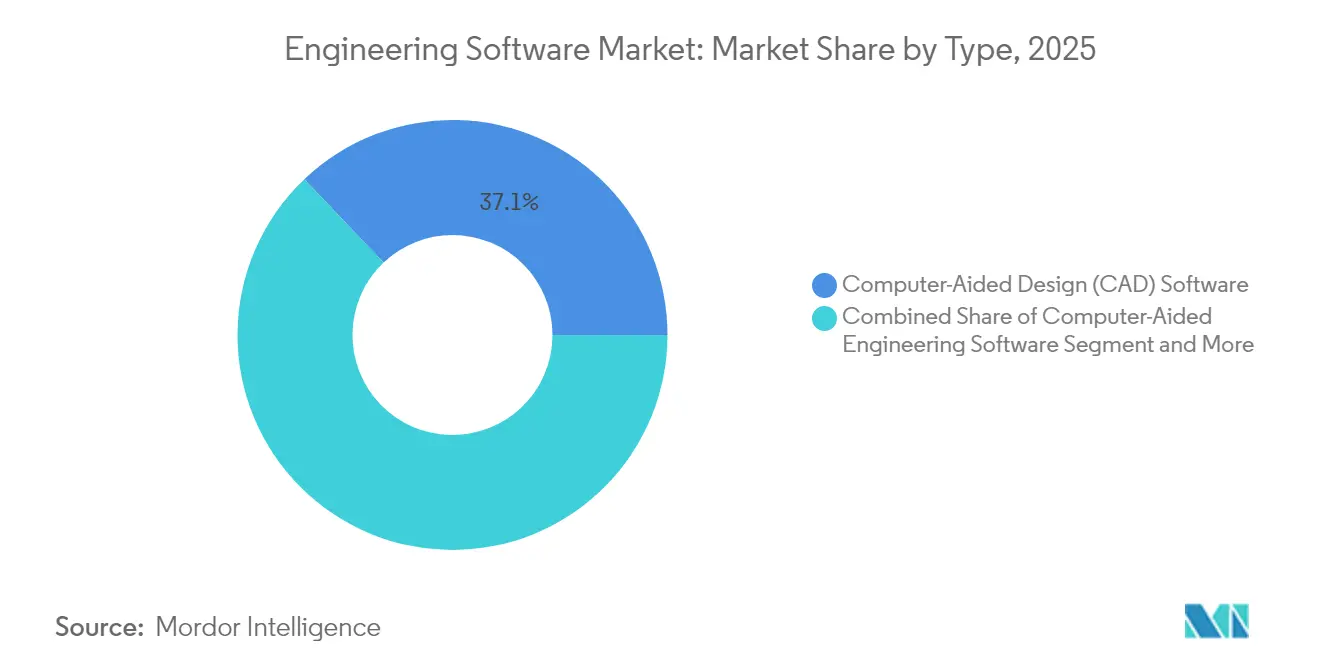

- Nach Produkttyp dominierte CAD-Software mit 37,10 % Marktanteil für Ingenieur-Software im Jahr 2025; CAE-Tools sollen bis 2031 mit einer CAGR von 13,3 % wachsen.

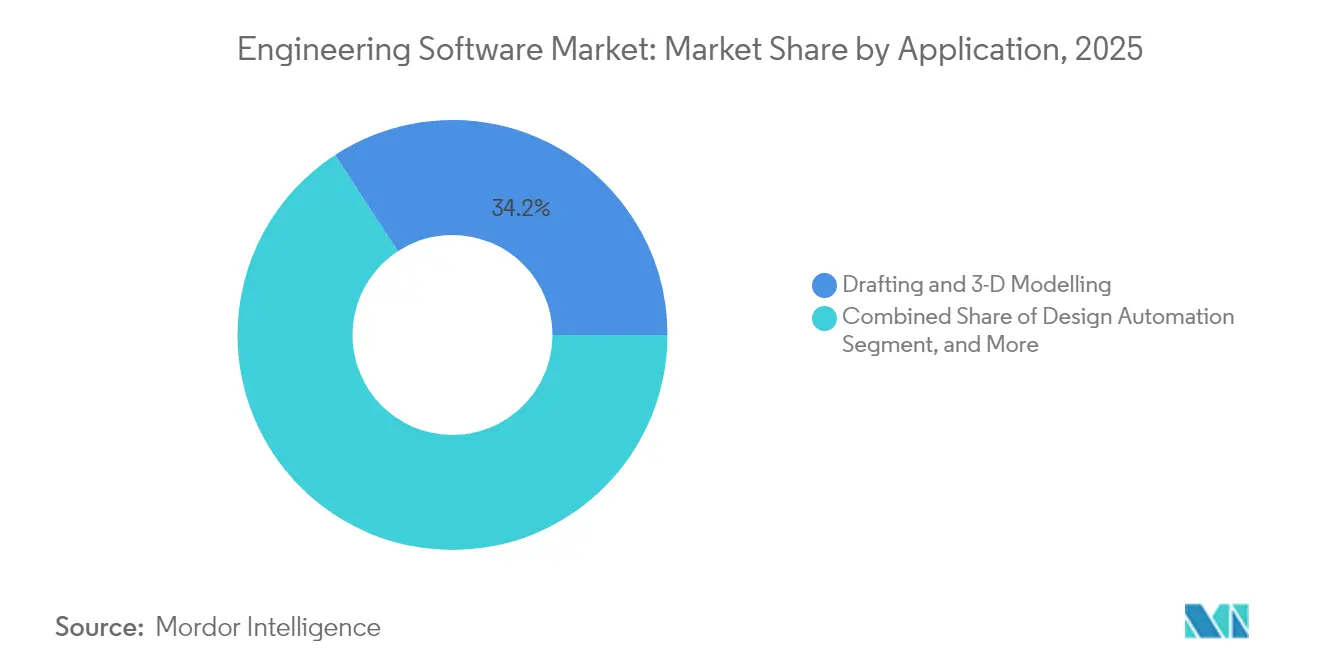

- Nach Anwendung entfielen 34,20 % der Marktgröße für Ingenieur-Software im Jahr 2025 auf Zeichnung und 3-D-Modellierung, während Digitaler Zwilling und Simulation mit einer CAGR von 14,0 % das Wachstum anführten.

- Nach Endnutzer hielt Automobil und Transport im Jahr 2025 einen Umsatzanteil von 27,90 %, während Gesundheitswesen und Medizinprodukte mit einer CAGR von 13,5 % bis 2031 wächst.

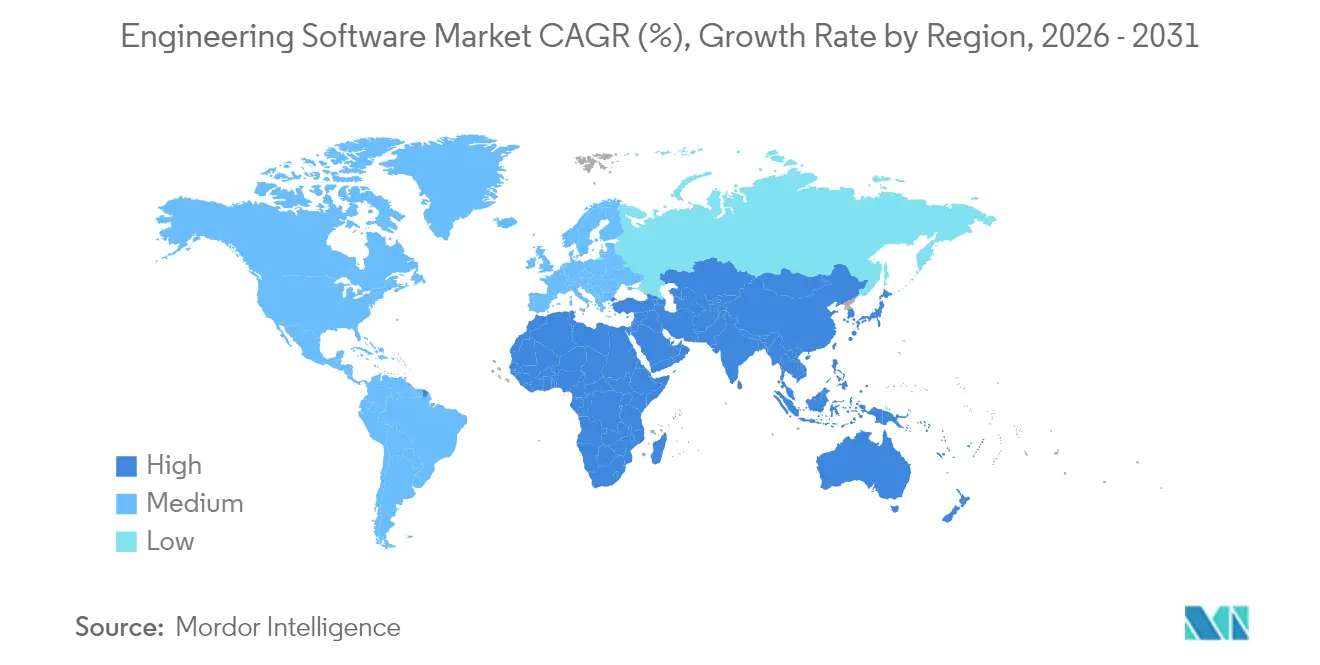

- Regional führte Nordamerika mit einem Marktanteil für Ingenieur-Software von 32,10 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 14,8 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ingenieur-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Cloud-basierte Bereitstellung wird zum Standard | +3.2% | Global, zunächst Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Nutzung von CAD und 3-D unter KMU | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Simulationsgesteuerte Arbeitsabläufe mit digitalem Zwilling | +4.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnement-SaaS-Preisgestaltung erweitert die Nutzerbasis | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Design-Automatisierung | +3.7% | Nordamerika und EU zunächst, rasanter Anstieg im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Integration von Nachhaltigkeits-LCA | +1.9% | Vor allem EU und asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-basierte Bereitstellung wird zum Standard-Lizenzmodell

Unternehmen verlagern ihre Budgets von Servern zu Abonnements, wie Siemens' Cloud-natives Designcenter und Autodesk's Token Flex zeigen, da kontinuierliche Updates und globale Zusammenarbeit Investitionsbudgets ausgleichen. Zwei Drittel der Hersteller schulen ihre Mitarbeiter bereits für diese Plattformen um, doch Multi-Tenant-Architekturen werfen Fragen zur IP-Sicherheit auf, was Hybridmodelle begünstigt, die sensible Arbeiten vor Ort belassen, während Rechenspitzen in die Cloud ausgelagert werden. Anbieter, die Zero-Trust-Verschlüsselung und Sovereign-Cloud-Optionen liefern, werden die zögerlichen Segmente des Marktes für Ingenieur-Software erschließen.

Wachsende Nutzung von CAD und 3-D-Modellierung bei KMU

Erschwingliche SaaS-Tarife öffnen den Markt für Ingenieur-Software für Millionen kleiner Unternehmen: Kenianische Fallstudien zeigen Produktivitätssprünge, sobald manuelles Zeichnen durch digitale Dateien ersetzt wird. OECD-Daten bestätigen jedoch, dass finanzielle und Qualifikationslücken die Nutzung noch behindern, was den Bedarf an Low-Code-Design-Assistenten und integrierter Schulung verdeutlicht. Wenn Anbieter Onboarding, Vorlagen und Partner-Ökosysteme in die Lizenz einschließen, verkürzen sie die Zeit bis zur Wertschöpfung und erweitern den Markt für Ingenieur-Software in preissensiblen Volkswirtschaften schneller.

Simulationsgesteuerte Arbeitsabläufe mit digitalem Zwilling im Engineering

Luft- und Raumfahrtprogramme gleichen physische und virtuelle Zwillinge nun mit einer Genauigkeit von 99,99 % ab, reduzieren Inspektionen um 45 % und steigern erstmalig korrekte Konstruktionen um 60 %. Digitale Zwillinge im Gesundheitswesen liefern patientenspezifische Behandlungsvektoren, und additive Fertigungs-Zwillinge helfen Fabriken, die Ersatzteillogistik zu modellieren. Die Einspeisung von Echtzeit-Daten in das Design bedeutet, dass Simulationsmodule nativ in CAD-Suiten integriert sein müssen, was eine ertragreiche Quelle wiederkehrender Einnahmen im Markt für Ingenieur-Software sichert.

Abonnement-SaaS-Preismodell erweitert die adressierbare Basis

PTCs Umstieg auf Abonnements steigerte den jährlichen wiederkehrenden Umsatz (ARR) auf 1,27 Milliarden USD und ließ den wiederkehrenden Umsatz um 26 % wachsen, was nutzungsbasierte Lizenzen validiert, die mit Projektspitzen flexibel skalieren. ANSYS' Elastic Licensing berechnet stündlich die Rechenleistung, sodass Startups leistungsstarke Solver ohne Investitionsausgaben nutzen können. Da die langfristigen Gesamtkosten häufig die unbefristeten Modelle übersteigen, müssen Anbieter eine Pipeline von Funktionen und Cloud-Optimierungen nachweisen, die eine Verlängerung rechtfertigen – ein Eckpfeiler für die Stabilisierung des Marktes für Ingenieur-Software.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Lizenz- und Schulungskosten | -2.1% | Global, besonders akut für KMU in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten CAE/CAD-Fachkräften | -1.8% | Global, am akutesten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| IP-Sicherheitsbedenken in der Cloud | -1.3% | Global, stark in Verteidigung und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei KI-nativen Tools | -0.9% | Global, steigend mit zunehmender KI-Nutzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangslizenz- und Schulungskosten für fortgeschrittene Suiten

Simulationspakete der Unternehmensklasse von ANSYS überschreiten einen Jahresumsatz von 2,8 Milliarden USD und spiegeln Preispunkte wider, die nur wenige KMU ohne gestaffelte Rendite absorbieren können. Schulungen verschärfen die Hürde, da 65 % der Hersteller für neue Tools umgeschult werden, was die Onboarding-Budgets erhöht. Obwohl Abonnements die Kosten verteilen, übersteigt der Gesamtbesitz manchmal herkömmliche unbefristete Lizenzen, was den Markt für Ingenieur-Software in kostensensiblen Regionen verlangsamt.

Globaler Mangel an spezialisierten CAE/CAD-Fachkräften

Allein Indien benötigt bis 2026 bis zu 1,9 Millionen zusätzliche Ingenieure, während der US-amerikanische Bausektor monatlich 382.000 offene Stellen verzeichnet, was ein globales Angebotsdefizit verdeutlicht. Ohne erfahrene Anwender werden ausgefeilte Suiten zu wenig genutzt, was Produktivitätsgewinne begrenzt. Automatisierung erhöht die grundlegende Effizienz, kann aber Domänenwissen nicht vollständig ersetzen, was den Markt für Ingenieur-Software dort bremst, wo Bildungspipelines hinter der Nachfrage zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: CAD-Software bleibt der Anker, während CAE aufsteigt

Die Marktgröße für Ingenieur-Software erreichte im Jahr 2025 18,11 Milliarden USD für CAD-Tools, was 37,10 % des Gesamtumsatzes entspricht, und unterstreicht deren Rolle als grundlegender Arbeitsbereich der Branche. Kontinuierliche nutzungsbasierte Upgrades halten diese Tools in Architektur-, Maschinenbau- und Industriedesign-Teams fest verankert. Generative-KI-Skizzierung beschleunigt die Konzeptfindung, doch die nachgelagerte Fertigbarkeit bleibt von präzisem parametrischen CAD abhängig, was dessen Vorrangstellung in Arbeitsabläufen bewahrt.

Lösungen für computergestütztes Engineering skalieren bis 2031 mit einer CAGR von 13,3 %, getrieben von KI-gestützten Solvern, die die Rechenzeit durch die Kombination physikbasierter Simulation mit Ersatzmodellen drastisch verkürzen. Da die multidisziplinäre Optimierung in breiteren Plattformen verankert wird, soll der Anteil von CAE am Umsatz des Marktes für Ingenieur-Software die Lücke zu CAD schließen. CAM-, PLM- und EDA-Suiten bieten wesentliche Kontinuität in die Produktion, doch ihre Wachstumsraten liegen hinter den Leitkategorien CAD und CAE zurück, da viele Kunden bereits Basismodule lizenzieren und nur bei wachsenden Programmen inkrementelle Arbeitsplätze hinzufügen.

Nach Bereitstellung: Hybridmodelle überbrücken Sicherheit und Zusammenarbeit

On-Premise-Installationen halten Stand 2025 noch 54,30 % des Marktanteils für Ingenieur-Software, gestützt durch etablierte Infrastruktur in Verteidigungs-, Schwermaschinenbau- und Luft- und Raumfahrtunternehmen, die klassifiziertes geistiges Eigentum schützen. Lokale Rechencluster gewährleisten auch deterministische Leistung für dichte Multi-Physik-Simulationen, die bandbreitenbegrenzte Standorte überlasten können.

Cloud-Bereitstellungen expandieren mit einer CAGR von 18,8 %, da Abonnementabrechnung, sofortige Skalierbarkeit und Browser-Zugang für KMU und global verteilte Teams attraktiv sind. Die Marktgröße für Ingenieur-Software bei Cloud-Arbeitsplätzen soll bis 2031 92,4 Milliarden USD übersteigen, da compliancebereite Sovereign Clouds und vertrauliches Computing reifen. Hybridarchitektur wird zum Standard: Design-Vaults verbleiben vor Ort, während Burst-Kapazität an verschlüsselte Cloud-Knoten weitergeleitet wird, was IT-Richtlinien erfüllt, ohne auf Elastizität zu verzichten. Anbieter, die transparentes Lizenz-Roaming zwischen Umgebungen bieten, werden das Abwanderungsrisiko mindern und einen längeren Lifetime Value erschließen.

Nach Anwendung: Digitale Zwillinge verlagern die Verifikation von einer späten Phase zur Dauerprozess

Zeichnung und 3-D-Modellierung erzielten 2025 einen Umsatzanteil von 34,20 %, doch ihr Wachstum stagniert, da diese Fähigkeiten Design-Funktionen sättigen. Der Wert konzentriert sich nun auf integrierte Simulationsarbeitsabläufe, bei denen digitale Zwillinge Live-Sensordaten mit virtuellen Modellen vergleichen, um die Feldleistung vorherzusagen.

Plattformen für digitale Zwillinge und Simulation schreiten mit einer CAGR von 14,0 % voran und erweitern die Marktgröße für Ingenieur-Software für Module zur vorausschauenden Analyse. As-built-Daten werden mit der Designabsicht synchronisiert, was Garantiekosten senkt und Kreislaufwirtschaftsziele unterstützt. Design-Automatisierung und Anlagen-Prozessmodellierung adressieren branchenspezifische Anforderungen – Prozesschemikalienwerke, Energienetze oder intelligente Gebäude – doch die Grenzen verschwimmen, sobald einheitliche Datenmodelle alle Anlagen in einer einzigen Umgebung unterstützen. Unternehmen, die eine geschlossene Verifizierungsschleife verlangen, werden Anbieter bevorzugen, die in Zwillingsgenauigkeit, Echtzeit-Datenaufnahme und interdisziplinärer Interoperabilität hervorragen.

Nach Endnutzerbranche: Gesundheitswesen erklimmt die Adoptionskurve

Automobil und Transport beanspruchten 2025 27,90 % des Marktanteils für Ingenieur-Software, was Jahrzehnte eingebetteter CAD- und CAE-Praxis widerspiegelt. Elektrofahrzeugchassis, ADAS-Elektronik und leichte Verbundwerkstoffe halten die Nutzerzahlen hoch, doch das Wachstum verlangsamt sich, da Tools bereits die meisten OEM-Stufen abdecken.

Das Segment Gesundheitswesen und Medizinprodukte wächst mit einer CAGR von 13,5 %, da die KI-SaMD-Leitlinien der FDA Wege für softwarebasierte Diagnostik freischalten, die auf Herzfluss- und Organ-Replika-Zwillingen basieren. Digitale Zwillinge verkürzen klinische Studienzyklen und drängen den Markt für Ingenieur-Software in regulierte klinische Arbeitsabläufe, die einst als außerhalb des Kern-Engineerings angesehen wurden. Luft- und Raumfahrt und Verteidigung halten eine hohe Lizenzdichte aufrecht, da Programme eine zertifizierte Rückverfolgbarkeit und ITAR-konformes Hosting erfordern. Bauwesen und Infrastruktur ist abhängig von der BIM-Koordination: Studien zeigen bis zu 40 % Kollisionsreduzierung, wenn 5-D-BIM bei Auftragnehmern durchdringt. Halbleiter-, Energie- und Schwermaschinenvertikalen intensivieren ebenfalls die Simulationsausgaben, da Komponentenkomplexität und Dekarbonisierungsziele den Modellierungsumfang erweitern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 32,10 % des Umsatzes des Marktes für Ingenieur-Software, begünstigt durch Pioniere in Luft- und Raumfahrt und Automobil, die digitale Zwillinge über den gesamten Produktlebenszyklus und den Fabrikbetrieb einbetten. Die politische Führungsrolle der Region bei KI-fähigen Medizinprodukten erzeugt Ausstrahlungsnachfrage von Gesundheits-OEMs, während Kanadas Roadmap für saubere Energie die Nachfrage nach Design-Suiten für erneuerbare Energien ankurbelt. Risikokapitalinvestitionen beflügeln weiterhin KI-native Startups und intensivieren den Wettbewerb.

Der asiatisch-pazifische Raum verzeichnet das schnellste Tempo mit einer CAGR von 14,8 %, wobei Chinas Softwareumsatz in den ersten neun Monaten des Jahres 2024 98.281 Milliarden Yuan übersteigt und lokale Marktführer ihre F&E-Budgets erhöhen, um Funktionslücken gegenüber westlichen Großunternehmen zu schließen. Indiens Ingenieurmangel stimuliert die Nachfrage nach KI-unterstützten Tools, während Japan und Südkorea EDA-Innovationen für fortschrittliche Halbleiterknoten vorantreiben. Da südostasiatische Regierungen Fertigungsverlagerungen anziehen, übernehmen KMU dort Cloud-Abonnements und erweitern den Marktauftritt für Ingenieur-Software. Europa hält strenge Nachhaltigkeitsgesetze aufrecht, die jeden OEM verpflichten, vor der Produkteinführung eine integrierte Lebenszyklusbewertung durchzuführen, und wandelt Compliance-Kosten in Softwareausgaben um. Die nordische Harmonisierung von Gebäudelebenszyklus-Daten verstärkt die BIM-Nutzung, und deutsche Industrieexporteure integrieren digitale Zwillinge für die Fernserviceoptimierung. Datensouveränitätsregeln prägen eine vorsichtige Cloud-Einführung und drängen Anbieter zu Multi-Tenant-Instanzen innerhalb der EU-Grenzen zum Schutz geistigen Eigentums.

Wettbewerbslandschaft

Der Markt für Ingenieur-Software weist eine moderate Konzentration auf, verankert durch drei Plattformführer – Autodesk, Dassault Systèmes und Siemens –, deren kombinierte installierte Basis Schulungsökosysteme und Datenschwerkraft bindet. Siemens' 10-Milliarden-USD-Akquisition von Altair im Jahr 2024 vertiefte die KI-Simulationsbreite und schuf gleichzeitig den umfassendsten PLM-bis-Shop-Floor-Stack der Branche. Autodesk hält die Markenreichweite durch die Allgegenwart von AutoCAD aufrecht und beschleunigt die Cloud-Migration über Forge-Microservices.

Der Wettbewerbsdruck steigt durch KI-native Akteure, die Text-zu-CAD-Generierung oder nur browserbasierten BIM anbieten, oft zu monatlichen Tarifen unter 100 USD. Diese Spezialisten adressieren enge Problembereiche – wie generative Massierstudien oder PCB-Co-Design – und expandieren dann horizontal. Die Wechselkosten bleiben hoch: Modellhistorien, Bibliotheken und Makros verankern etablierte Anbieter, aber SaaS-Gratistierungen fördern Experimente, insbesondere in Schwellenländern, wo Softwarepiraterie historisch die Einnahmen erodiert hat. Im Jahr 2024 wurden 86 Fusionen und Übernahmen gezählt, was zeigt, dass etablierte Anbieter Akquisitionen dem internen Aufbau vorziehen, um Portfoliolücken zu schließen.

Strategische Themen umfassen die Einbindung von Lebenszyklusbewertungs- und ESG-Analysen, Zero-Trust-Cloud-Architekturen und Low-Code-Konfiguratoren, die Design unter Nicht-Ingenieuren demokratisieren. Erhebliches Weißraumspotenzial besteht bei der KMU-Befähigung, wo komplexe Benutzeroberflächen Erstkäufer noch abschrecken. Anbieter, die Einfachheit, Compliance und KI-gestützte Produktivität in Einklang bringen, werden ihren Anteil am Markt für Ingenieur-Software vor Mitbewerbern ausbauen, die an veralteten Desktop-Modellen festhalten.

Führende Unternehmen der Ingenieur-Software-Branche

Autodesk Inc.

Siemens Digital Industries Software

Synopsys Inc.

Dassault Systèmes SE

Bentley Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Siemens stellte Industrial Copilot für den Betrieb vor und kooperierte mit JetZero für ein Nurflügelflugzeug unter Verwendung der Xcelerator-Plattform.

- Dezember 2024: Maguar Capital finanzierte die Akquisition von hsbCad und stärkte damit das Design für den vorgefertigten Holzbau in Verbindung mit Autodesk Revit.

- Oktober 2024: Tech Soft 3D erwarb Actify und Theorem Solutions, um Multi-CAD-Betrachtungs- und Übersetzungstools zu erweitern.

- September 2024: CAI Software übernahm Parsable, um CAD mit der Fabrikausführung für Tier-1-Hersteller zu verknüpfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Ingenieursoftware als den Umsatz, der mit kommerziell lizenzierten Paketen wie CAD, CAE, CAM, AEC/BIM, EDA, PLM und geotechnischen Nischentools erzielt wird, die zur Entwicklung, Simulation, Herstellung oder Verwaltung von physischen Produkten und Infrastrukturen eingesetzt werden. Diese Suiten umfassen On-Premise-, Cloud- und Hybrid-Implementierungen und werden weltweit von Endnutzerbranchen wie der Automobilindustrie, der Luft- und Raumfahrt, dem Maschinenbau, dem Bauwesen, der Elektronik, der Energie und dem Gesundheitswesen verfolgt.

Ausschluss des Geltungsbereichs: Maßgeschneiderte, firmeneigene Dienstprogramme, die von einzelnen Unternehmen ausschließlich für den internen Gebrauch entwickelt werden, werden nicht in den Einnahmepool von Mordor einbezogen.

Überblick über die Segmentierung

- Nach Typ

- Software für computergestütztes Design (CAD)

- Software für computergestütztes Engineering (CAE)

- Software für computergestützte Fertigung (CAM)

- Software für Architektur, Ingenieurwesen und Bauwesen (AEC/BIM)

- Software für Electronic Design Automation (EDA)

- Software für Produktlebenszyklusmanagement (PLM)

- Geotechnische und infrastrukturbezogene Ingenieur-Software

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Anwendung

- Design-Automatisierung

- Anlagen- und Prozessdesign

- Produktdesign, Testing und Digitaler Zwilling

- Zeichnung und 3-D-Modellierung

- Weitere Spezialanwendungen

- Nach Endnutzerbranche

- Automobil und Transport

- Luft- und Raumfahrt und Verteidigung

- Industriemaschinenbau und Schwermaschinenbau

- Bauwesen und Infrastruktur

- Elektronik und Halbleiter

- Energie und Versorgungswirtschaft

- Gesundheitswesen und Medizinprodukte

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Software-Vertriebspartner, Leiter von Konstruktionsbüros, Manager für die Digitalisierung von Anlagen und Berater im Bauwesen in Nordamerika, Europa und den schnell wachsenden asiatischen Volkswirtschaften. In diesen Gesprächen wurden Hürden für die Einführung, Verschiebungen im Lizenzmix und regionalspezifische Preiskorridore getestet, was uns eine Feinabstimmung der Annahmen und einen Stresstest der ersten Modellergebnisse ermöglichte.

Desk Research

Wir begannen mit grundlegenden Statistiken aus Quellen wie dem US Bureau of Labor Statistics, Eurostat und UN Comtrade, um den Bestand an technischen Arbeitskräften, die Handelsströme von Werkzeugmaschinen und die Investitionstrends bei Investitionsgütern zu ermitteln. Signale zur Technologieübernahme wurden aus IEEE Xplore- und arXiv-Zitaten zu Digital Twin, generativem Design und Hochleistungscomputern abgeleitet, während frei zugängliche Daten zu Baugenehmigungen dabei halfen, die Nachfrage nach AEC-Software in Wachstumskorridoren zu ermitteln. Die über D&B Hoovers abgerufenen Finanzinformationen und die Nachrichtenarchive von Dow Jones Factiva lieferten die Umsatzanteile der Anbieter und die durchschnittlichen Verkaufspreise, die unsere Preisleitern untermauern.

Weitere Informationen stammen von Fachverbänden wie der Society of Automotive Engineers, SEMI und dem Construction Industry Institute, die Benchmarking-Erhebungen zu Simulationsstunden, Chip-Tape-outs und BIM-Durchdringung zum Download bereitstellen. Die hier aufgeführten Quellen dienen der Veranschaulichung; zur Validierung der Zahlen und zur Klärung von Grauzonen wurden verschiedene andere öffentliche und kostenpflichtige Quellen herangezogen.

Marktgrößenbestimmung und -prognose

Ein einziger Top-Down-Aufbau, der auf den globalen F&E-Ausgaben und der Bildung von Anlagevermögen basiert, wurde anhand historischer Durchdringungsraten und Preisbänder in adressierbare Softwareausgaben umgewandelt und dann selektiv mit Bottom-Up-Roll-ups von Anbieterumsätzen und stichprobenartigen ASP × Sitzvolumen abgeglichen. Zu den wichtigsten Treibern des Modells gehören die Anzahl der Beschäftigten im technischen Bereich, die Dichte der CAD-Arbeitsplätze pro Ingenieur, Cloud-Migrationsraten, Abonnement-Erneuerungszyklen und Prognosen zu den Investitionsausgaben der Branche. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert diese Variablen bis zum Jahr 2030, während Lücken in den Angaben der Anbieter durch normalisierte Bruttomargen-Benchmarks aus den Gewinnmitteilungen geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein automatisches Anomalie-Screening, eine Peer Review durch einen zweiten Analysten und eine Freigabe durch die Aufsichtsbehörde. Die Zahlen werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei Ereignissen wie größeren Preisänderungen oder Blockbuster-Fusionen vorgenommen werden, um sicherzustellen, dass die Kunden eine aktuelle, ausgewogene Sichtweise erhalten.

Warum Mordors Engineering Software Baseline das Vertrauen der Investoren genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Softwarebereiche, Preislogiken und Aktualisierungsrhythmen wählen. So schätzt Global Consultancy A den Umsatz für 2025 auf 49,9 Mrd. USD, Industry Research House B nennt 64,7 Mrd. USD für dasselbe Jahr und Regional Publication C nennt 48,4 Mrd. USD für 2024.

Zu den wichtigsten Faktoren für die Lücke gehört, ob PLM-Wartungsgebühren berücksichtigt werden, wie aggressiv Cloud-Rabatte modelliert werden und zu welchem Zeitpunkt im Geschäftsjahr jeder Anbieter die Währungsumrechnung einfriert. Auf der Seite von Mordor werden 48,83 Mrd. USD für 2025 ausgewiesen, wobei die Softwarekategorien an die IFRS-Umsatzrealisierungsregeln angepasst und vierteljährliche Durchschnittswerte für die Währungsumrechnung verwendet werden, was die Wettbewerber möglicherweise übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 48,83 Mrd. USD (2025) | Mordor Intelligence | - |

| 49,9 Mrd. USD (2025) | Globale Unternehmensberatung A | Ohne EDA-Wartung; verwendet Listenpreise ohne regionale Rabattfaktoren |

| 64,7 Mrd. USD (2025) | Haus der Industrieforschung B | Bündelt maßgeschneiderte interne Tools und mehrjährige Dienstleistungen zu Softwareeinnahmen |

| 48,4 Mrd. USD (2024) | Regionale Veröffentlichung C | Gilt für 2022 Devisenkurse und teilweise Abdeckung hybrider Einsätze |

Durch die strikte Ausrichtung des Geltungsbereichs auf lizenzierbare Produkte, die Anwendung geprüfter Preiskorridore und die jährliche Überprüfung der Inputs liefert Mordor Intelligence eine transparente, wiederholbare Grundlage, auf die sich die Entscheidungsträger mit Sicherheit verlassen können.

Im Bericht beantwortete zentrale Fragen

Wie groß ist der aktuelle Markt für Ingenieur-Software und wie sind die Wachstumsaussichten?

Der Markt steht 2026 bei 58,7 Milliarden USD und soll bis 2031 147,3 Milliarden USD erreichen, was einer CAGR von 20,2 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung skaliert mit einer CAGR von 18,8 % und steigt von derzeit 45,70 % der Installationen, da Abonnementabrechnung und elastisches Computing die Nutzung vorantreiben.

Welches Branchensegment wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Medizinprodukte führen mit einer CAGR von 13,5 %, da Digitaler-Zwilling-Diagnostik und KI-fähige Geräte regulatorische Genehmigungen erhalten.

Wie beeinflussen Nachhaltigkeitsvorschriften CAD-Kaufentscheidungen?

EU- und asiatisch-pazifische Mandate verlangen integrierte Lebenszyklusbewertung in Design-Tools, was Anbieter dazu drängt, LCA-Dashboards zu integrieren, und neue Lizenznachfrage beflügelt.

Was ist das größte Hemmnis für eine breitere Marktexpansion?

Hohe Lizenz- und Schulungskosten behindern die KMU-Nutzung, insbesondere in Schwellenländern, wo Vorabbudgets knapp und qualifizierte Bediener selten sind.

Wer sind die führenden Anbieter im Bereich?

Siemens, Autodesk und Dassault Systèmes verankern derzeit den Markt durch breite Portfolios und aktuelle KI-fokussierte Akquisitionen, stehen jedoch zunehmendem Druck von Cloud-nativen und KI-spezialisierten Newcomern gegenüber.

Seite zuletzt aktualisiert am: