Software als Dienst Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 435.41 Milliarden US-Dollar |

| Marktgröße (2031) | 976.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.55% CAGR |

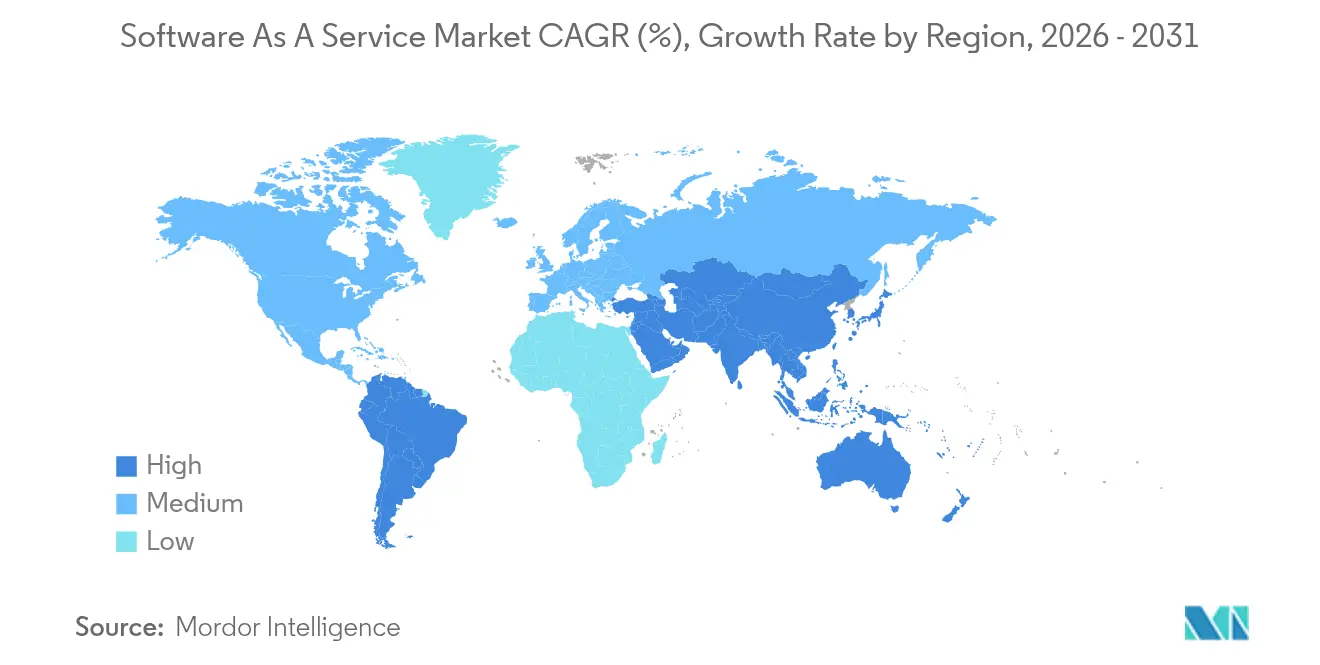

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

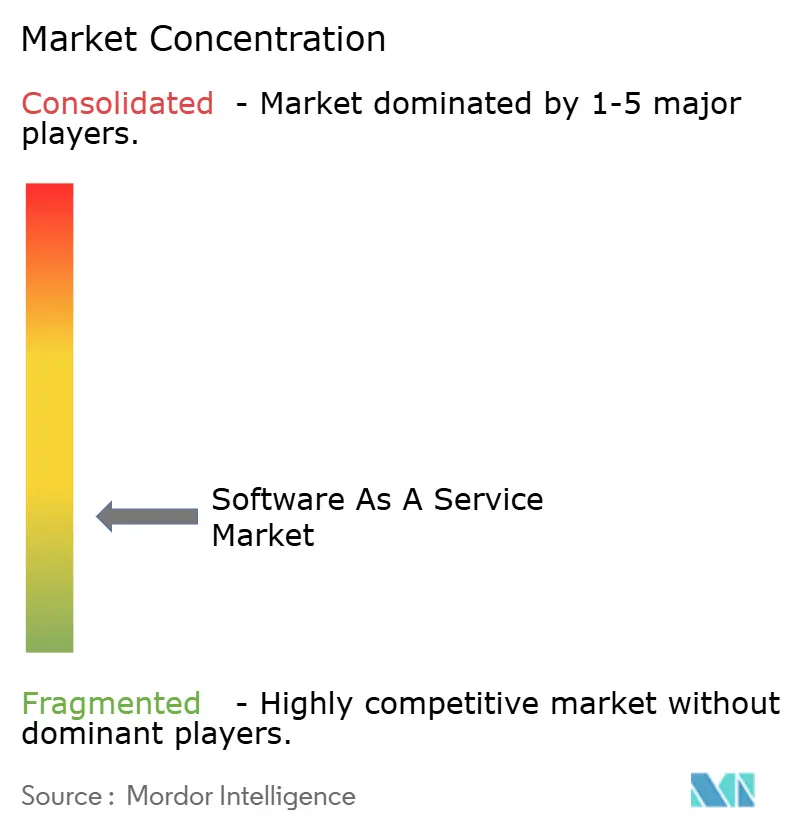

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Software als Dienst Marktanalyse von Mordor Intelligence

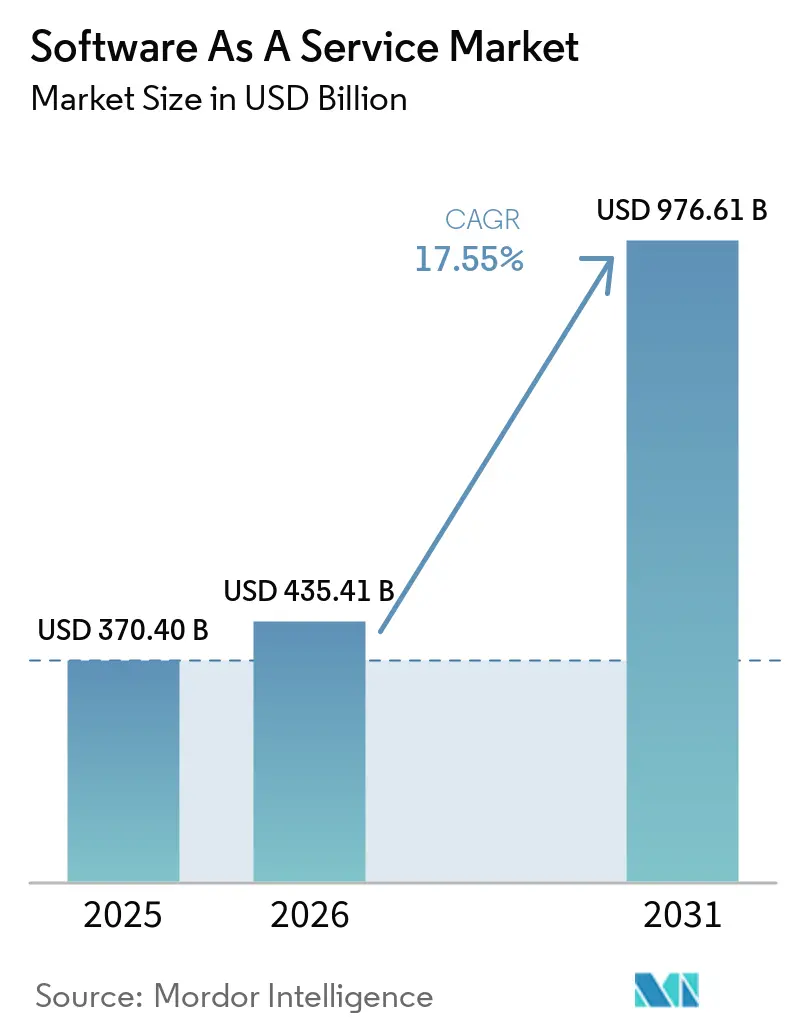

Die Marktgröße für Software als Dienst (SaaS) wird im Jahr 2026 auf USD 435,41 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 370,4 Milliarden, mit Prognosen für 2031 von USD 976,61 Milliarden, was einem Wachstum von 17,55 % CAGR über 2026–2031 entspricht. Diese Expansion wird durch die Cloud-Migration von Unternehmen, die rasche KI-Integration und die attraktive Wirtschaftlichkeit der nutzungsbasierten Bereitstellung vorangetrieben. Die Dominanz von Public-Cloud-Modellen, der Aufstieg nutzungsbasierter Preisgestaltung und erhöhte Sicherheitsanforderungen vergrößern gemeinsam den adressierbaren SaaS-Markt. Die Wettbewerbsintensität nimmt zu, da Plattformanbieter Nischenspezialisten aufkaufen, um die Funktionalität zu vertiefen und Kunden zu binden. Unterdessen dämpfen Datensouveränitätsvorschriften, Bedenken hinsichtlich der Anbieterabhängigkeit und Nachhaltigkeitsdruck das Wachstum, eröffnen aber auch Chancen für hybride und edge-fähige Angebote.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen SaaS-Marktanteil von 89,42 %, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 21,8 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 58,05 % der SaaS-Marktgröße auf Großunternehmen; kleine und mittlere Unternehmen (KMU) stellen das am schnellsten wachsende Segment mit einer CAGR von 19,2 % dar.

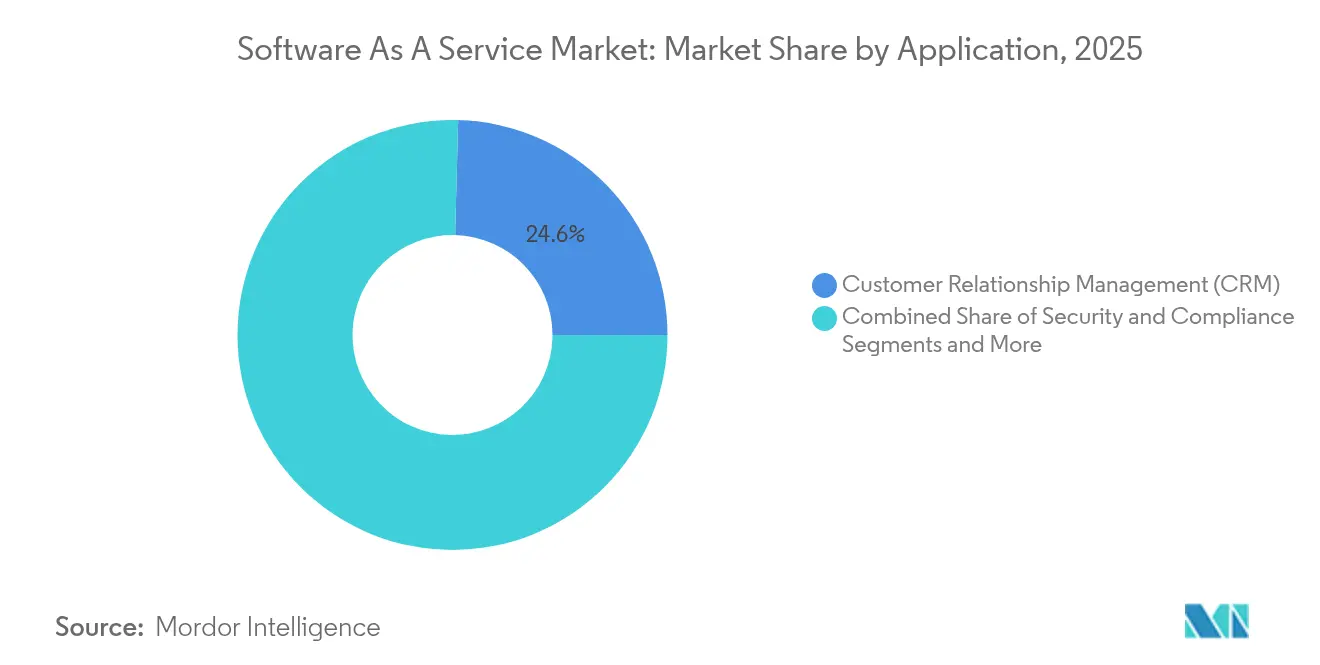

- Nach Anwendung erfasste das Kundenbeziehungsmanagement im Jahr 2025 einen Umsatzanteil von 24,58 % am SaaS-Markt; Sicherheits- und Compliance-Anwendungen wachsen mit einer CAGR von 24,1 %.

- Nach Preismodell hielten Abonnementpläne im Jahr 2025 68,2 % des SaaS-Marktes, während nutzungsbasierte Modelle mit einer CAGR von 27,9 % wachsen.

- Nach Endnutzer-Branche führte IT und Telekommunikation mit einem Anteil von 22,45 % an der SaaS-Marktgröße im Jahr 2025; das Gesundheitswesen ist die am schnellsten wachsende Branche mit einer CAGR von 22,9 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,60 % des SaaS-Marktes; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 18,7 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Software-als-Dienst-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Architekturen | +3.2% | Weltweit – Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung von KMU | +2.8% | Asien-Pazifik als Kern – Lateinamerika als Folgeregion | Kurzfristig (≤ 2 Jahre) |

| Geringere Vorabkosten im Vergleich zu On-Premises-Lizenzen | +2.1% | Weltweit – am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Durch generative KI ermöglichte Umsatzerweiterungen | +4.5% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-bereitgestelltes SaaS mit extrem niedriger Latenz | +1.8% | Weltweit – Fokus auf Fertigung und Finanzdienstleistungen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach CO₂-Bilanzierungs-Compliance | +1.4% | Europa und Nordamerika mit weltweiter Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Cloud-nativen Architekturen

Cloud-native Ansätze ersetzen monolithische Software durch containerisierte Mikrodienste, die von Kubernetes orchestriert werden, und ermöglichen so kontinuierliche Bereitstellung und elastische Skalierung. Microsofts Cloud-Umsatz von USD 42,4 Milliarden im dritten Quartal des Geschäftsjahres 2025, ein Anstieg von 20 % im Jahresvergleich, unterstreicht den Appetit der Unternehmen auf Cloud-first-Neugestaltung.[1]Microsoft Investor Relations, "Ergebnisveröffentlichung Q3 GJ2025," microsoft.com Befreit von Hardware-Einschränkungen können Unternehmen in Minuten neue Umgebungen aufbauen, was die Entwicklergeschwindigkeit und die Dienststabilität steigert. Dieser architektonische Wandel fragmentiert den SaaS-Markt auch, indem er die Eintrittsbarrieren für Nischenanbieter senkt, die sich nahtlos in Hyperscaler-Ökosysteme integrieren. Mit der Reifung von Multi-Cloud-Tools diversifizieren Organisationen ihre Anbieter, um Konzentrationsrisiken zu vermeiden und gleichzeitig Best-of-Breed-Innovationen zu erhalten.

Rasche Digitalisierung von KMU

Nach der Pandemie beeilen sich KMU, Front- und Back-Office-Funktionen zu digitalisieren, um wettbewerbsfähig zu bleiben. OECD-Forschungen weisen auf wachsende Adoptionslücken nach Größe und Branche hin, wobei wissensintensive KMU die Nutzung anführen.[2]OECD, "Die digitale Transformation von KMU," oecd.org In China erreichten die SaaS-Ausgaben im Jahr 2023 CNY 58,1 Milliarden, ein Anstieg von 23,1 % trotz makroökonomischer Schwäche. Budgetfreundliche SaaS-Abonnements helfen KMU, Kapitalengpässe zu umgehen, während KI-gestützte Selbstkonfiguration den Onboarding-Aufwand reduziert. Anbieter, die Buchhaltung, E-Commerce und Marketing in einheitlichen Dashboards bündeln, gewinnen an Bedeutung, da ressourcenbeschränkte Inhaber Einfachheit und Kapitalrendite priorisieren.

Geringere Vorabkosten im Vergleich zu On-Premises-Lizenzen

Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um und eliminieren Hardware-Erneuerungen. SAP erzielte im ersten Quartal 2025 einen Cloud-Umsatz von EUR 4,99 Milliarden, ein Anstieg von 27 % im Jahresvergleich, was beschleunigte Migrationen von Dauerlizenzmodellen widerspiegelt.[3]SAP SE, "Ergebnisse Q1 2025," sap.com Reduzierter Wartungsaufwand und automatische Updates befreien IT-Teams, um sich auf höherwertige Aufgaben zu konzentrieren. Dennoch prüfen Unternehmen die Gesamtkosten über die Laufzeit und lenken einige geschäftskritische Workloads in hybride Bereitstellungen, wo Leistung oder Souveränität lokale Kontrolle erfordert.

Generative KI bettet prädiktive und kreative Funktionen direkt in SaaS-Workflows ein. Microsofts KI-Portfolio erreichte im zweiten Quartal des Geschäftsjahres 2025 eine jährliche Laufrate von USD 13 Milliarden, ein Anstieg von 175 % im Jahresvergleich. UnitedHealth betreibt 1.000 KI-Anwendungsfälle, die von der Schadenautomatisierung bis zu Pflegeempfehlungen reichen. Hohe GPU-Kosten fördern die nutzungsbasierte Preisgestaltung, sodass Kunden nur für den verbrauchten Rechenaufwand zahlen, was die Anbieterökonomie neu ausrichtet und neue Monetarisierungswege eröffnet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und Compliance-Barrieren | -2.3% | Europa reguliert Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und Wechselkosten | -1.8% | Weltweit – besonders ausgeprägt bei Großunternehmen | Langfristig (≥ 4 Jahre) |

| FinOps-Prüfung zur Eindämmung von SaaS-Wildwuchs | -1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Green-Cloud-Vorschriften erhöhen Kosten | -1.1% | Europa – nachhaltigkeitsorientierte Unternehmen anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Compliance-Barrieren

Die DSGVO und eine Welle von Datenschutzgesetzen auf Staatsebene verpflichten Anbieter zur Datenlokalisierung, zur Bestellung von Datenschutzbeauftragten und zur Bestehung strenger Audits.[4]HeyData, "DSGVO-Compliance-Schritte für SaaS," heydata.eu Compliance erhöht die Kosten und schränkt die Standortauswahl von Hyperscalern ein. Unternehmen sichern sich ab, indem sie sensible Workloads vor Ort oder in privaten Clouds behalten und Anbieter mit regionalen Hosting-Frameworks auswählen.

Anbieterabhängigkeit und Wechselkosten

Umfangreiche Anpassungen, API-Integrationen und Benutzer-Umschulungen können Organisationen in langfristigen Verträgen festhalten. JPMorgan Chases Aufbau einer privaten Cloud im Wert von USD 2 Milliarden unterstreicht die Bemühungen, Ausstiegsoptionen offenzuhalten. Hybridstrategien, Open-Source-Komponenten und Container-Portabilität mildern Migrationsbedenken, beseitigen sie aber selten vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybridmodelle fördern strategische Flexibilität

Die Public Cloud dominiert weiterhin den SaaS-Markt mit einem Anteil von 89,42 % im Jahr 2025. Hybridkonfigurationen hingegen werden voraussichtlich mit einer CAGR von 21,8 % wachsen, da Unternehmen regulatorische Compliance und latenzempfindliche Anwendungsfälle verfolgen. Discover Financial Services nutzt Red Hat OpenShift auf AWS, um saisonale Nachfragespitzen zu bewältigen und Workloads frei zu verschieben, wodurch das Risiko der Anbieterabhängigkeit gemindert wird. Die SaaS-Marktgröße für Hybridlösungen wird sich ausweiten, da Edge-Knoten Echtzeit-Analysen in der Fertigung und im Finanzwesen ermöglichen.

Unternehmen kombinieren öffentliche, private und Edge-Ressourcen, um Kosten und Kontrolle in Einklang zu bringen. IndiGo Airline migrierte innerhalb von 18 Monaten 80 % des Betriebs auf eine Multi-Cloud-Infrastruktur, die Microsoft Azure und Google Cloud umfasst. Der SaaS-Markt profitiert von dieser Vielfalt und ermutigt Anbieter, container-fähige Versionen zu liefern, die konsistent über verschiedene Umgebungen hinweg laufen.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt die digitale Adoption

Große Unternehmen machten im Jahr 2025 58,05 % des SaaS-Marktes aus, angezogen von einheitlichen Suiten, die globale Prozesse vereinfachen. Dennoch treiben KMU, die voraussichtlich mit einer CAGR von 19,2 % wachsen werden, die nächste Wachstumswelle an. Für dieses Segment erweitert sich die SaaS-Marktgröße jedes Jahr, da Abonnementabrechnung, geführtes Onboarding und KI-gesteuerte Konfiguration technische Barrieren beseitigen.

KMU tendieren zu Plattformen, die Buchhaltung, Vertrieb und Personalwesen in einer einzigen Oberfläche anbieten. Die OECD stellt fest, dass die digitale Adoption ungleichmäßig bleibt, was politische Unterstützung für kleinere Unternehmen fördert. Anbieter, die in Vorlagen, Partnerökosysteme und Community-Lernen investieren, senken die Gesamtbetriebskosten und sichern langfristige Loyalität.

Nach Anwendungstyp: Sicherheitslösungen führen die Wachstumsbeschleunigung an

Das Kundenbeziehungsmanagement hielt im Jahr 2025 mit 24,58 % den größten Anteil an der SaaS-Marktgröße. Sicherheits- und Compliance-Lösungen wachsen jährlich um 24,1 %, da Ransomware-Vorfälle und sich entwickelnde Vorschriften CISOs in Alarmbereitschaft halten. Salesforce verzeichnete im ersten Quartal des Geschäftsjahres 2026 einen Umsatz von USD 9,8 Milliarden, was die anhaltende Nachfrage nach Kundenbeziehungsmanagement und den strategischen USD 8 Milliarden Informatica-Deal zur Vereinheitlichung von Datenpipelines unterstreicht.

Sicherheitsangebote umfassen Identity Governance, SIEM und automatisierte Incident-Response. Mit der Verbreitung von Multi-Cloud-Infrastrukturen werden integrierte Sicherheitsstacks, die Endpunkte bis hin zu APIs abdecken, unverzichtbar. Generative KI erhöht den Einsatz weiter, indem sie Code- und Phishing-Angriffe automatisiert, was adaptive Verteidigung unentbehrlich macht.

Nach Preismodell: Nutzungsbasierte Modelle gewinnen durch KI-getriebenen Schwung

Abonnementlizenzen hielten im Jahr 2025 einen Anteil von 68,2 %. Dennoch wachsen nutzungsbasierte Pläne um 27,9 % pro Jahr, was die variablen Rechenkosten für KI-Workloads widerspiegelt. Der SaaS-Markt passt sich an, da Token, API-Aufrufe und Inferenzminuten die Sitzplatzzahlen ersetzen.

Hybride Preisgestaltung kombiniert vorhersehbare Grundgebühren mit gemessenen Überschreitungen, um Spitzen aufzufangen. Anbieter verfeinern die Telemetrie, um präzise abzurechnen und Käufern gleichzeitig Einblick in die Stückkosten zu geben – eine Voraussetzung für FinOps-Teams, die sich auf die Eindämmung von SaaS-Wildwuchs konzentrieren.

Nach Endnutzer-Branche: Gesundheitswesen treibt die Transformationsbeschleunigung voran

IT und Telekommunikation trugen im Jahr 2025 22,45 % des Umsatzes bei, aber das Gesundheitswesen mit einer CAGR von 22,9 % ist der am schnellsten wachsende Bereich. Moderna übernahm ChatGPT Enterprise für seine gesamte Belegschaft und erstellte 750 benutzerdefinierte GPTs zur Beschleunigung von Studien. HIPAA- und FDA-Vorschriften treiben die Nachfrage nach sicheren, prüffähigen SaaS-Plattformen an.

Fertigung, Einzelhandel und BFSI vertiefen ebenfalls ihre Abhängigkeit von SaaS. Siemens automatisierte 90 % der Lieferscheinverarbeitung und spart jährlich EUR 5 Millionen. Vertikale Lösungen, die Branchen-Workflows einbetten, übertreffen horizontale Tools, indem sie die Zeit bis zur Wertschöpfung verkürzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,60 % des SaaS-Marktes und profitierte von dichter Cloud-Infrastruktur, robusten Cybersicherheitsstandards und Kapitalzugang. Die Erweiterung der Microsoft-Partnerschaft von Coca-Cola im Wert von USD 1,1 Milliarden veranschaulicht die unternehmensweite Adoption von Multi-Cloud-SaaS-Strategien. Die regulatorische Fragmentierung zwischen US-Bundesstaaten erhöht zwar den Compliance-Aufwand, aber Anbieter reagieren mit konfigurierbaren Datenschutzmodulen und regional replizierten Datenspeichern.

Asien-Pazifik wird voraussichtlich bis 2031 jährlich um 18,7 % wachsen und zum Epizentrum der SaaS-Marktexpansion werden. Steigende Internetdurchdringung, mobile-first-Konsum und staatliche Digitalisierungsprogramme treiben die Adoption voran. China verzeichnete im Jahr 2023 SaaS-Umsätze von CNY 58,1 Milliarden mit einem Wachstum von 23,1 %, was die ungenutzte Nachfrage in der Fertigung und bei Verbraucherdienstleistungen unterstreicht. Lokale Hyperscaler kämpfen gegen globale Platzhirsche, indem sie sprachlich lokalisierte Benutzeroberflächen und regionsspezifische Compliance-Funktionen anbieten.

Europa verzeichnet ein stetiges, aber compliance-zentriertes Wachstum. Die DSGVO und nationale Datenschutzgesetze verpflichten Anbieter, regionale Rechenzentren zu unterhalten und in Verschlüsselungsinnovationen zu investieren. Nachhaltigkeitsziele beeinflussen auch die Beschaffung, wobei Unternehmen den CO₂-Fußabdruck von Anbietern bewerten und Green-Cloud-Offenlegungen verlangen. Anbieter, die erneuerbar betriebene Einrichtungen und transparente Berichterstattung zertifizieren, erlangen Wettbewerbsvorteile.

Wettbewerbslandschaft

Konsolidierung prägt den modernen SaaS-Markt, da etablierte Anbieter Fähigkeiten kaufen, anstatt sie von Grund auf zu entwickeln. Salesforces USD 8 Milliarden Informatica- und USD 1,9 Milliarden Own-Deals erweitern seinen Fußabdruck in Datenverwaltung und Datensicherung. Vista Equity Partners erwarb Acumatica für USD 2 Milliarden, was das Vertrauen von Private-Equity in vertikale ERP-Nischen signalisiert.

KI-Fähigkeit ist das neue Schlachtfeld. Microsoft nutzt Azure, um Rechenleistung, Modelle und Entwicklertools zu bündeln, während SAP WalkMe für USD 1,5 Milliarden kaufte, um die Benutzerakzeptanz zu verbessern. Aufstrebende Anbieter differenzieren sich durch spezialisierte große Sprachmodelle, Edge-Bereitstellung oder Compliance-Automatisierung.

Partnerschaftsökosysteme expandieren, da unabhängige Softwareanbieter sich in Hyperscaler-Marktplätzen für Co-Selling-Möglichkeiten einbetten. Anbieter schärfen FinOps-Dashboards, um die Nutzung pro Funktion offenzulegen und Verlängerungen zu rechtfertigen. Wettbewerbsfaktoren drehen sich zunehmend um KI-Leistung, Integrationsbreite, Sicherheitslage und transparente Preisgestaltung statt um Kernfunktionalität, die zum Mindeststandard geworden ist.

Marktführer im Software-als-Dienst-Bereich

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

SAP SA

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce schloss die Übernahme von Informatica für USD 8 Milliarden ab, um die Datenwolken-Fähigkeiten zu vertiefen.

- Mai 2025: Vista Equity Partners schloss den Kauf von Acumatica für USD 2 Milliarden ab und unterstreicht damit das ERP-Wachstumspotenzial.

- September 2024: Salesforce stimmte der Übernahme von Own für USD 1,9 Milliarden zu und ergänzte damit den SaaS-Datenschutz.

- Juni 2024: SAP schloss die Übernahme von WalkMe für USD 1,5 Milliarden ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Software-as-a-Service-Markt als alle kommerziellen Anwendungssoftwareprodukte, die über das Internet auf Pay-as-you-go- oder Abonnementbasis bereitgestellt werden und auf öffentlichen, privaten oder hybriden Clouds betrieben werden. Die Umsätze umfassen Lizenz-, Support- und automatische Update-Gebühren, die Anbietern gutgeschrieben werden, die solche Cloud-Editionen vermarkten.

Ausschlüsse aus dem Umfang: Platform-as-a-Service, Infrastructure-as-a-Service, unbefristete On-Premise-Lizenzen und separate Implementierungsberatungsgebühren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Bereitstellung

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Anwendungstyp

- Kundenbeziehungsmanagement (CRM)

- Unternehmensressourcenplanung (ERP)

- Personalkapitalmanagement (HCM/HRM)

- Zusammenarbeit und Produktivität

- Business Intelligence und Analytik

- Sicherheit und Compliance

- Sonstige Anwendungen

- Nach Preismodell

- Abonnementbasiert

- Nutzungsbasiert / Nutzungsabhängige Abrechnung

- Freemium und gestaffelt

- Nach Endnutzer-Branche

- IT und Telekommunikation

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen CIOs, Finanzleiter, Cloud-Reseller und Rechenzentrumsbetreiber in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Gespräche und kurze Umfragen klären aktuelle Lizenzanzahlen, Verlängerungsverhalten, regionale Preisstreuung und aufkommende Nachfrageauslöser und ermöglichen es uns, die Desk-Ergebnisse zu ergänzen.

Desk Research

Wir erheben Basiszahlen aus angesehenen öffentlichen Quellen wie den ICT-Erhebungen des United States Census, den Eurostat-Datensätzen zur digitalen Wirtschaft, den OECD-IKT-Indikatoren und nationalen Telekommunikationsregulatoren, die Cloud-Adoption und Softwareausgabenaufteilungen aufzeigen. Diese werden mit den Abonnementoffenlegungen der Anbieter in SEC- und gleichwertigen Einreichungen, Technologieadoptionsberichten der Cloud Native Computing Foundation und ähnlicher Verbände sowie in Dow Jones Factiva archivierten Nachrichtenberichten kombiniert. D&B Hoovers liefert Umsatzklassen für nicht börsennotierte Anbieter. Die aufgeführten Quellen sind illustrativ; viele weitere staatliche, branchenbezogene und wissenschaftliche Unterlagen fließen in die Desk-Phase ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den gesamten Unternehmenssoftware- und Public-Cloud-Ausgaben, wendet dann beobachtete SaaS-Durchdringungsquoten nach Unternehmensgröße und Branche an und multipliziert diese mit verifizierten durchschnittlichen Abonnementpreisen. Selektive Bottom-up-Anbieter-Aggregationen und Channel-Checks validieren die Ländersummen. Wesentliche Modelleingaben umfassen Breitbandqualität, Remote-Work-Intensität, Verbreitung von Cloud-First-Richtlinien bei KMU, Preis-pro-Nutzer-Entwicklung sowie Abwanderungs- und Expansionstrends. Fünfjahresprognosen verwenden multivariate Regression, angereichert durch Szenarioanalysen, die mit Branchenexperten abgestimmt wurden, um regulatorische oder technologische Schocks abzubilden.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalie-Screenings gegen vierteljährliche Anbieterveröffentlichungen und makroökonomische Zeitreihen durch, leiten Ausreißer zur Peer-Review weiter und aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Mega-Akquisitionen oder plötzliche politische Veränderungen ausgelöst werden.

Warum Mordors Software-as-a-Service-Basislinie Zuverlässigkeit verdient

Veröffentlichte SaaS-Schätzungen variieren, da Anbieter sich in der Auswahl des Umfangs, der Preisgewichtung und der Aktualisierungshäufigkeit unterscheiden. Die Tabelle hebt die wesentlichen Abweichungstreiber hervor.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 370,4 Mrd. | Mordor Intelligence | |

| USD 315,7 Mrd. | Globales Beratungsunternehmen A | Schließt Freemium- und nutzungsbasierte Abrechnungsstufen aus; basiert auf Umfragegewichtungen von 2023 |

| USD 464,8 Mrd. | Branchenverband B | Fügt Managed Services und Cloud-Support-Umsätze zu den SaaS-Gesamtwerten hinzu |

| USD 241,8 Mrd. (2024) | Fachzeitschrift C | Verwendet ein älteres Basisjahr und statische Preisannahmen |

Der Vergleich zeigt, dass Mordor Intelligence durch die Anwendung eines klaren Umfangs, eines multivariablen Modells und einer jährlichen Aktualisierung eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle SaaS-Markt?

Der SaaS-Markt wurde im Jahr 2026 auf USD 435,41 Milliarden bewertet.

Wie schnell wird der SaaS-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er bis 2031 USD 976,61 Milliarden erreichen wird, was einer CAGR von 17,55 % im Zeitraum 2026–2031 entspricht.

Welche Region führt den SaaS-Markt an?

Nordamerika führt mit einem Anteil von 42,60 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 18,7 % am schnellsten wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-SaaS wächst mit einer CAGR von 21,8 %, da Unternehmen Kontrolle und Elastizität in Einklang bringen.

Warum gewinnen nutzungsbasierte Preismodelle an Popularität?

KI-Workloads haben variablen Rechenbedarf, sodass die verbrauchsabhängige Preisgestaltung die Kundenkosten mit dem Ressourcenverbrauch in Einklang bringt.

Welche Branche wird bei der SaaS-Adoption am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 22,9 % wachsen, da digitale Gesundheit und Compliance-Anforderungen die Softwareausgaben beschleunigen.

Seite zuletzt aktualisiert am: