Marktgröße und -anteil für individuelle Softwareentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

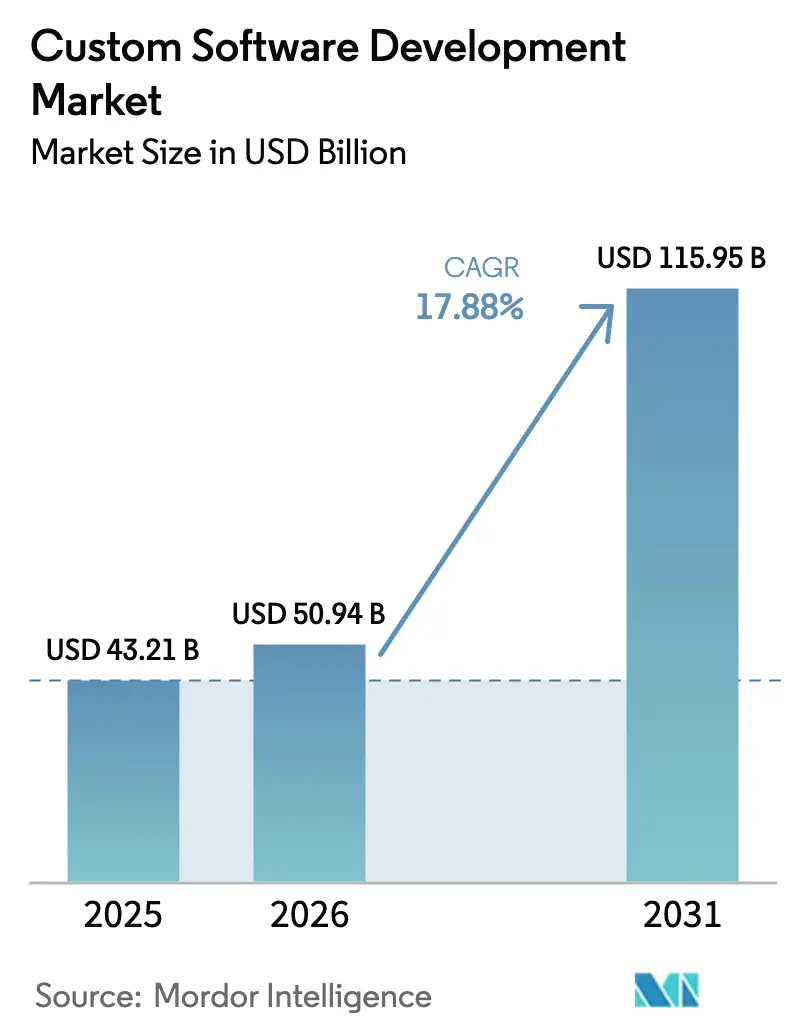

| Marktgröße (2026) | 50.94 Milliarden US-Dollar |

| Marktgröße (2031) | 115.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.88% CAGR |

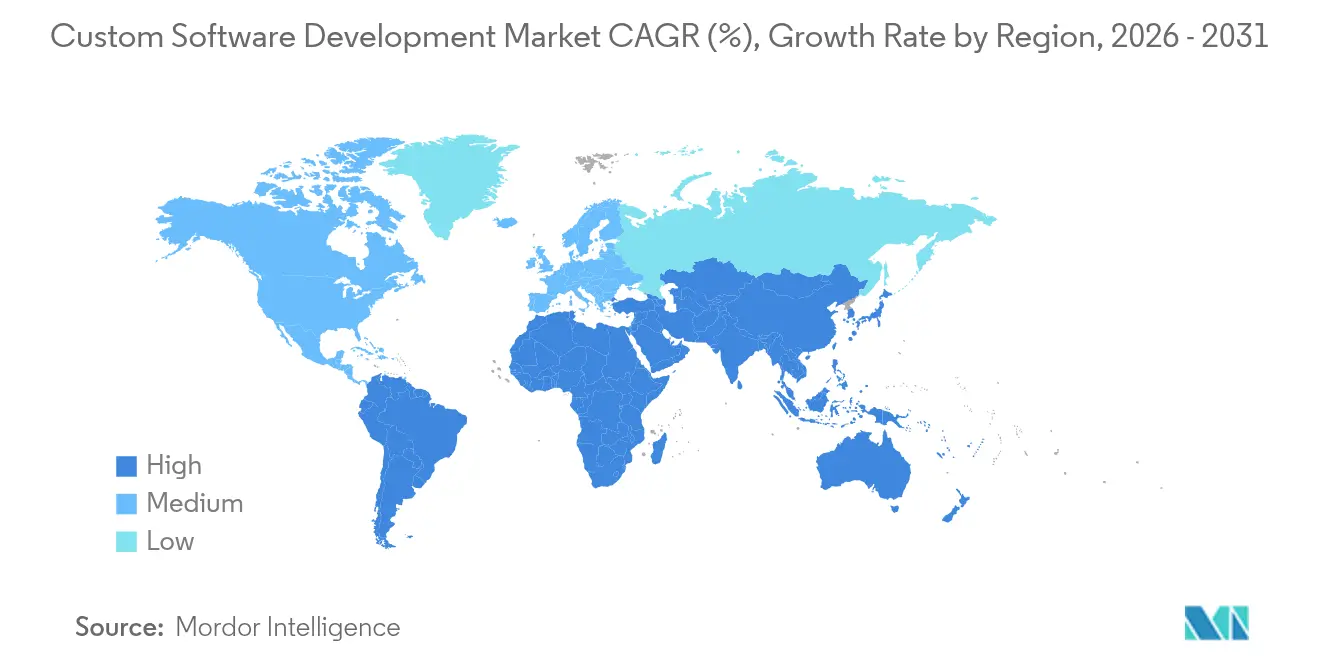

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für individuelle Softwareentwicklung von Mordor Intelligence

Die Marktgröße für individuelle Softwareentwicklung wird im Jahr 2026 auf USD 50,94 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 43,21 Milliarden, mit Projektionen für 2031 von USD 115,95 Milliarden, was einem Wachstum von 17,88 % CAGR über 2026–2031 entspricht. Das starke Wachstum spiegelt die Migration von Unternehmen von Standardanwendungen hin zu hochgradig maßgeschneiderten Lösungen wider, die spezifische Geschäftsprozess-, Compliance- und Differenzierungsziele erfüllen. Verbindliche Sicherheitsanforderungen für Software-Lieferketten, die rasche Einführung generativer KI in Coding-Workflows und ein starker Anstieg von Edge-Computing-Projekten erweitern die adressierbare Marktchance. Gesteigerte Entwicklerproduktivität durch KI-Tools, kombiniert mit Cloud-nativen Architekturen und Microservices, verkürzt Release-Zyklen und erhöht gleichzeitig die Nachfrage nach spezialisierten Fähigkeiten. Regionale Investitionsanreize und branchenspezifische Budgets für die digitale Transformation unterstützen den Markt für individuelle Softwareentwicklung zusätzlich.

Wichtigste Erkenntnisse des Berichts

- Nach Lösung führte Unternehmenssoftware mit einem Umsatzanteil von 36,60 % im Jahr 2025; eingebettete Software und IoT-Software soll bis 2031 mit einer CAGR von 22,35 % wachsen.

- Nach Bereitstellungsmodell erfassten Cloud-gehostete Lösungen im Jahr 2025 einen Marktanteil von 61,40 % am Markt für individuelle Softwareentwicklung und wachsen bis 2031 mit einer CAGR von 21,10 %.

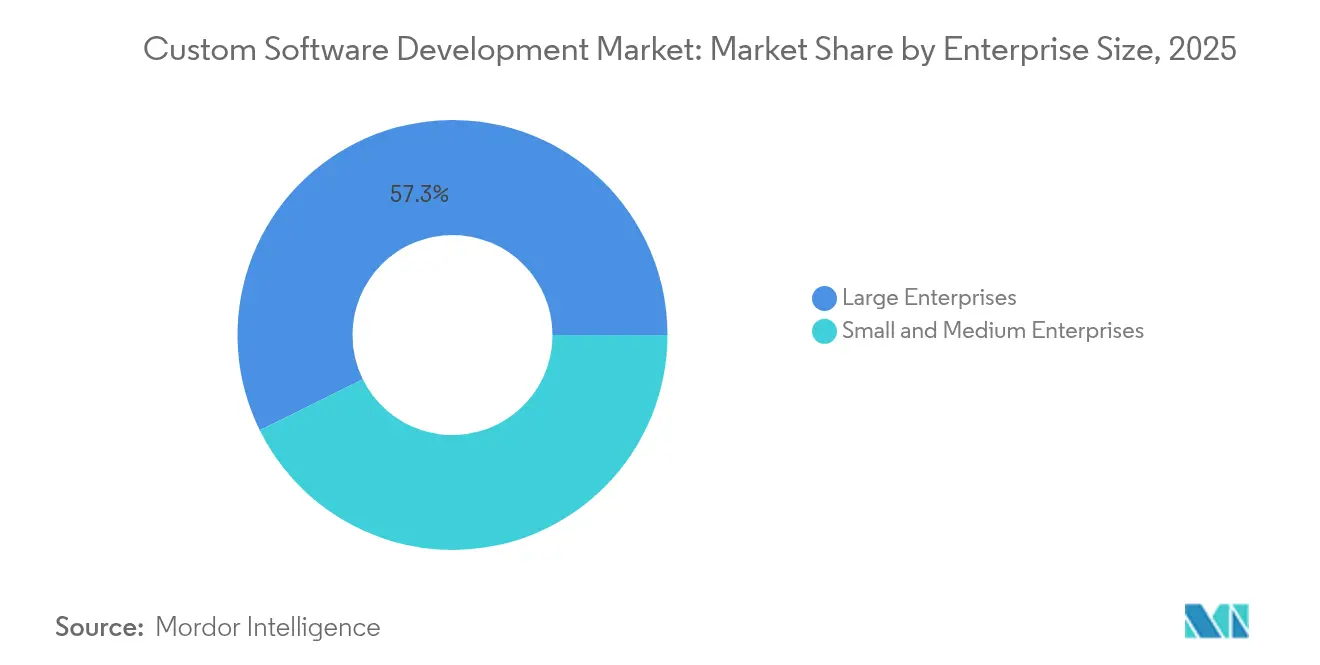

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,30 % an der Marktgröße für individuelle Softwareentwicklung; KMU sollen zwischen 2026 und 2031 mit einer CAGR von 20,15 % wachsen.

- Nach Endnutzer-Branche dominierte BFSI im Jahr 2025 mit einem Umsatzanteil von 23,70 %, aber Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 19,95 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,60 %; Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 20,90 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für individuelle Softwareentwicklung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Programme zur digitalen Transformation in allen Branchen | +4.2% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung Cloud-nativer Architekturen und Microservices | +3.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Integration fortschrittlicher Analysen, ML und generativer KI in Coding-Tools | +5.1% | Global, konzentriert in technologisch fortschrittlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-Edge-Deployments | +2.9% | APAC als Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Verbreitung von Low-Code- und No-Code-Plattformen | +1.8% | Global, insbesondere in KMU-starken Regionen | Langfristig (≥ 4 Jahre) |

| SBOM-zentrierte Compliance-Mandate für Software-Lieferketten | +0.4% | Nordamerika, Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme zur digitalen Transformation in allen Branchen

Unternehmensinvestitionen in die Modernisierung von Kernprozessen lenken Software-Budgets hin zu maßgeschneiderten Lösungen, die branchenspezifische Workflows einbetten. Die globalen IT-Ausgaben werden für 2025 auf USD 4,5 Billionen prognostiziert, wobei einzelne Unternehmen durchschnittlich USD 33 Millionen für Modernisierungsprojekte aufwenden.[1]Integrio Systems, "Die Kosten der Implementierung der digitalen Transformation im Jahr 2024," integrio.net Fallbeispiele der SBI Bank zeigen eine 400%ige Steigerung der Lead-Konversion und eine 90%ige Reduzierung der Kreditbearbeitungszeit nach der Einführung einer individuellen CRM-Plattform. Ähnliche Dynamik ist in der Fertigung sichtbar, wo PPGs Polymerwerke dank individueller Digital-Twin-Anwendungen zusätzliche USD 400.000 monatlichen Umsatz erzielen. Diese Ergebnisse verdeutlichen, warum der Markt für individuelle Softwareentwicklung branchenübergreifend weiterhin prioritäre Finanzierung sichert.

Einführung Cloud-nativer Architekturen und Microservices

Organisationen, die Agilität und Kostenoptimierung anstreben, refaktorieren monolithische Systeme in containerisierte Microservices, die mehrmals täglich ausgeliefert werden. Elite-DevOps-Teams bringen Produktionsänderungen nun in unter 24 Stunden ein, eine Leistung, die durch Cloud-native Muster ermöglicht wird.[2]Google LLC, "Neuarchitektur für Cloud-Native," cloud.google.com Dieser Wandel schafft einen erheblichen Anpassungsaufwand rund um Service-Mesh-Design, Continuous-Integration-Pipelines und API-Governance. Die Verkehrsbehörde Singapurs erzielte durch schrittweise Cloud-Migration Kosteneinsparungen von 60 % und demonstrierte damit reale Effizienzgewinne. Anbieter, die auf inkrementelle Modernisierungsstrategien spezialisiert sind, sind daher gut positioniert, um Premium-Aufträge im Markt für individuelle Softwareentwicklung zu gewinnen.

Integration fortschrittlicher Analysen, ML und generativer KI in Coding-Tools

Generative-KI-Copiloten schreiben bis zu 30 % des neuen Codes, was Entwicklungsteams schneller macht, gleichzeitig aber neuartige Sicherheitsrisiken einführt. Accenture sicherte sich im Jahr 2024 generative-KI-Buchungen im Wert von USD 3 Milliarden[3]Accenture plc, "Wert aus jedem Blickwinkel und qualifiziert Talente weiter, um der steigenden Nachfrage gerecht zu werden. Unternehmen, die KI-gestützte Workflows einführen, berichten von kürzeren Sprints und niedrigeren Fehlerquoten, investieren aber auch stark in Modellvalidierung und sichere Coding-Praktiken, um das Halluzinationsrisiko zu mindern. Anbieter, die KI-Produktivität mit robustem DevSecOps verbinden, gewinnen Marktanteile im Markt für individuelle Softwareentwicklung.

Verbreitung von IoT-Edge-Deployments

Der globale IoT-Umsatz soll bis 2028 USD 1,8 Billionen erreichen, wobei 72 % aus Unternehmensanwendungsfällen stammen, die spezialisierte Edge-Software erfordern. Die Komplexität eingebetteter Systeme treibt die Nachfrage nach Echtzeit-Analysen, RISC-V-Portierung und 5G-gesteuerter Datenorchestrierung an. Die Einführung einer industriellen IoT-Plattform durch Bharat Forge reduzierte ungeplante Ausfallzeiten auf null und steigerte die Anlageneffektivität um 15 %. Diese Deployments befeuern das am schnellsten wachsende Segment des Marktes für individuelle Softwareentwicklung.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Sicherheits- und Datenschutzverletzungen | -2.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an erfahrenen Entwicklern | -3.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Knappe IT-Investitionsbudgets bei KMU | -1.7% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Open-Source-Alternativen, die als „gut genug” gelten und die Nachfrage kannibalisieren | -0.8% | Global, insbesondere in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Sicherheits- und Datenschutzverletzungen

Aufsehenerregende Angriffe auf Lieferketten und Durchführungsverordnungen, die eine strikte SBOM-Compliance vorschreiben, verlängern Testzyklen und erhöhen Projektkosten. Die Durchführungsverordnung 14144 verpflichtet Bundesauftragnehmer nun zur Einhaltung der NIST-Standards für sichere Software-Entwicklung, was die Anbieterauswahlkriterien direkt beeinflusst. Unternehmen führen Zero-Trust-Architekturen und Code-Signing-Protokolle ein, aber KMU fehlt oft das Budget für dedizierte Sicherheitsteams, was die Einführungsgeschwindigkeit in Segmenten des Marktes für individuelle Softwareentwicklung dämpft.

Anhaltender Mangel an erfahrenen Entwicklern

Schätzungsweise 1,2 Millionen Entwicklerstellen werden allein in den Vereinigten Staaten bis 2026 unbesetzt bleiben, wobei die Nachfrage nach KI- und Cybersicherheitsfähigkeiten das Angebotswachstum übersteigt. Führende Anbieter begegnen dem Mangel durch den Ausbau von Near-Shore-Lieferzentren und die Automatisierung wiederkehrender Aufgaben durch KI-Copiloten. Dennoch treiben steigende Lohninflation und längere Rekrutierungszyklen die Gesamtbetriebskosten für Käufer in die Höhe und könnten einige individuelle Projekte einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Unternehmenssoftware treibt die Marktführerschaft an

Unternehmenssoftware behielt im Jahr 2025 mit 36,60 % den größten Anteil und bestätigt die Präferenz für anspruchsvolle ERP-, CRM- und branchenspezifische Suiten, die proprietäre Workflows einbetten. Webbasierte Lösungen halten die zweitgrößte Position, dank branchenübergreifender Fortschritte bei Progressive-Web-App-Frameworks. Die Kategorie eingebettete Software und IoT-Software skaliert jedoch am schnellsten mit einer CAGR von 22,35 %, da Industrie-4.0-Initiativen sensorintensive Edge-Anwendungen erfordern. Eingebettete Deployments ziehen verstärktes Interesse in der Automobil- und Medizingeräteherstellung auf sich, ein Trend, der den Beitrag dieses Segments zur Marktgröße für individuelle Softwareentwicklung bis 2031 erhöhen dürfte.

Der Schwung bei eingebetteten Systemen ist eng mit dem Rollout von digitalen Zwillingen und Predictive-Maintenance-Lösungen verbunden. Emerson Electrics Einsatz von anlagenweiten Zwillingen veranschaulicht, wie Echtzeit-Produktionsanalysen den Durchsatz steigern und gleichzeitig Abfall reduzieren können. Entwicklungsanbieter, die sichere Firmware-Updates und KI-Inferenz am Edge beherrschen, werden einen überproportionalen Einfluss auf den künftigen Marktanteil für individuelle Softwareentwicklung ausüben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-gehostete Lösungen beschleunigen sich

Cloud-gehostete Installationen repräsentierten im Jahr 2025 61,40 % des Umsatzes und expandieren bis 2031 mit einer CAGR von 21,10 %. Diese Dominanz wird durch skalierbare Infrastruktur, nutzungsbasierte Preisgestaltung und integriertes DevOps-Tooling untermauert, das die Zeit bis zur Wertschöpfung reduziert. On-Premise-Workloads bestehen in stark regulierten Umgebungen fort, doch Hybrid-Cloud-Konzepte erfüllen mittlerweile die meisten Datensouveränitätsanforderungen, was die Cloud-Einführung im Markt für individuelle Softwareentwicklung weiter vorantreibt.

Beispiele aus dem Finanzdienstleistungsbereich wie BPER Banca zeigen betriebliche und erfahrungsbezogene Gewinne durch Multi-Channel-Cloud-native-Plattformen. Gesundheitsorganisationen wie Florida Blue haben nach der Modernisierung eine um 40 % schnellere Transaktionsverarbeitung verzeichnet. Diese Machbarkeitsnachweise positionieren Cloud-First-Strategien als Standardwahl für neue individuelle Entwicklungen.

Nach Unternehmensgröße: KMU entwickeln sich zum Wachstumsmotor

Großunternehmen machen weltweit noch immer 57,30 % der Ausgaben aus; dennoch zeigen KMU mit einer CAGR von 20,15 % die höchste Wachstumsdynamik. Low-Code- und No-Code-Umgebungen demokratisieren die Softwareerstellung und ermöglichen es kleineren Unternehmen, maßgeschneiderte Anwendungen ohne Full-Stack-Teams zu starten. Gartner prognostiziert, dass 70 % der neuen Geschäftsanwendungen bis 2025 auf diesen Plattformen basieren werden, eine Dynamik, die die Nutzerbasis für den Markt für individuelle Softwareentwicklung erweitert.

Australische KMU verdeutlichen das Muster, indem sie Kostensenkungen priorisieren und gleichzeitig mit wachsender IT-Komplexität umgehen. Anbieter, die Beratungs- und Managed Services mit modularen Code-Beschleunigern bündeln, sichern sich Positionen in dieser unterversorgten, aber schnell wachsenden Marktschicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Gesundheitswesen überholt BFSI-Führerschaft

BFSI führte im Jahr 2025 mit 23,70 % des Umsatzes, angetrieben durch Risikomanagement-Mandate und Omnichannel-Banking. Verstärkte regulatorische Aufsicht, einschließlich des EU-Gesetzes zur digitalen operationellen Resilienz, hält laufende Investitionen in maßgeschneiderte Anwendungen aufrecht. Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 19,95 % wachsen, sollen BFSI bis 2031 aufgrund von Interoperabilitätsmandaten und KI-gestützter Diagnostik überholen. Telemedizin-Plattformen, EHR-Integration und klinische Entscheidungstools stehen auf den Agenden von Krankenhaus-CIOs weit oben und treiben die inkrementelle Nachfrage im Markt für individuelle Softwareentwicklung an.

Die Fertigung verzeichnet ein stetiges Wachstum, angetrieben durch Industrie 4.0 und Qualitätsanalytik-Imperative. Akteure im Einzel- und E-Commerce suchen nach Personalisierungsmaschinen, während die öffentlichen Ausgaben für Digitalisierungsprojekte im Bürgerservice steigen. Zusammen untermauern diese Trends vielfältige, belastbare Nachfragemuster in allen Branchen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,60 % des globalen Umsatzes bei und bleibt der größte regionale Käufer, unterstützt durch tiefe Unternehmens-Tech-Budgets und ein fortgeschrittenes Risikokapital-Ökosystem. Accenture allein erzielte im Geschäftsjahr 2024 einen Umsatz von USD 30,7 Milliarden in Nordamerika und verdeutlicht damit die Kapazität der Region für groß angelegte Aufträge. Verbindliche SBOM-Dokumentation und Durchführungsverordnungen zur sicheren Softwareentwicklung befeuern zusätzliche Servicenachfrage.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 20,90 %, da massive Digitalisierungsprogramme und Fertigungsinvestitionen konvergieren. Indiens TCS verzeichnete im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 7,51 Milliarden mit einem inländischen Wachstum von 61,8 % und demonstriert damit eine robuste regionale Dynamik. Chinas Fokus auf Open-Source-KI-Frameworks und Singapurs erfolgreiche Cloud-Migrationen erhöhen die regionalen Ausgaben für individuelle Entwicklung weiter.

Europa zeigt eine stetige Entwicklung, verankert in Datensouveränitätsgesetzgebung und Nachhaltigkeitsmandaten. Hybrid-Cloud-Einführung und Privacy-by-Design-Anforderungen schaffen lukrative Nischen für spezialisierte Anbieter. Lateinamerikas Near-Shore-Sektor profitiert von der Zeitzonenübereinstimmung mit Nordamerika, während Initiativen im Nahen Osten und Afrika rund um Smart-City-Infrastruktur und E-Government-Dienste Frühphasenchancen kultivieren, obwohl makroökonomische Volatilität das Tempo dämpft.

Wettbewerbslandschaft

Die Branche für individuelle Softwareentwicklung bleibt mäßig fragmentiert. Accenture, TCS, Cognizant, Capgemini und IBM führen die globale Ebene an und nutzen breite Serviceportfolios, globale Lieferzentren und Ökosystempartnerschaften. Mittelständische und regionale Spezialisten differenzieren sich durch Domänenexpertise in KI, quantensicherer Kryptografie und Nachhaltigkeitsanalysen. Akquisitionsstrategien beschleunigen sich: Cognizant fügte durch den Abschluss des USD 1,3 Milliarden Belcan-Deals mehr als 6.500 Ingenieure hinzu und stärkte seine Präsenz in der Luft- und Raumfahrt sowie Verteidigung. Capgemini erwarb Syniti zur Erweiterung des Datenverwaltungsumfangs, während IBMs geplante Übernahme von Applications Software Technology LLC die Oracle-Fähigkeiten im öffentlichen Sektor stärkt.

KI-zentrierte Dienste entwickeln sich zum neuen Schlachtfeld. Accenture hat USD 1 Milliarde für seine LearnVantage-Plattform bereitgestellt und die nordische Reichweite durch die Halfspace-Akquisition weiter ausgebaut. Anbieter, die KI-gestützte Produktivität mit bewährten Sicherheitsgarantien verbinden, gewinnen Premium-Verträge und erhöhen damit ihren Einfluss auf den Markt für individuelle Softwareentwicklung.

Marktführer für individuelle Softwareentwicklung

Accenture

Capgemini

TCS

HCL Tech

Infosys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Accenture erwarb TalentSprint zur Stärkung seiner LearnVantage-Talententwicklungsplattform (210 hinzugefügte Fachkräfte).

- März 2025: Accenture erwarb Halfspace und brachte 80 KI-Spezialisten und mehr als 100 nordische KI-Projekte unter sein Zentrum für fortgeschrittene KI.

- Januar 2025: KKCG vereinbarte die Übernahme von Avenga und konsolidierte damit europäische Fähigkeiten für individuelle Softwareentwicklung.

- Januar 2025: CGI unterzeichnete die Übernahme von BJSS und fügte 2.400 Fachkräfte in wichtigen Branchen hinzu.

Berichtsumfang des globalen Marktes für individuelle Softwareentwicklung

Individuelle Softwareentwicklung umfasst die gründliche Planung, Gestaltung, Entwicklung und Bereitstellung digitaler Lösungen, die speziell auf die spezifischen Bedürfnisse bestimmter Funktionen, Nutzer und Organisationen zugeschnitten sind.

Der Markt für individuelle Softwareentwicklung ist segmentiert nach Entwicklungstyp (webbasierte Lösungen, mobile Apps, Unternehmenssoftware), Bereitstellungsmodus (On-Premise und Cloud), Endnutzer-Branche (BFSI, Gesundheitswesen, Einzelhandel, öffentlicher Sektor, IT & Telekommunikation, Fertigung und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für die oben genannten Segmente angegeben.

| Webbasierte Lösungen |

| Mobile Anwendungen |

| Unternehmenssoftware |

| Eingebettete Software und IoT-Software |

| On-Premise |

| Cloud-gehostet |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Öffentlicher Sektor und Regierung |

| IT und Telekommunikation |

| Fertigung und Industrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Lösung | Webbasierte Lösungen | |

| Mobile Anwendungen | ||

| Unternehmenssoftware | ||

| Eingebettete Software und IoT-Software | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-gehostet | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Öffentlicher Sektor und Regierung | ||

| IT und Telekommunikation | ||

| Fertigung und Industrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für individuelle Softwareentwicklung?

Der Markt für individuelle Softwareentwicklung wird im Jahr 2026 auf USD 50,94 Milliarden bewertet.

Wie schnell wächst der Markt für individuelle Softwareentwicklung?

Der Markt soll mit einer CAGR von 17,88 % wachsen und bis 2031 USD 115,95 Milliarden erreichen.

Welches Lösungssegment hat den größten Ausgabenanteil?

Unternehmenssoftware führt mit einem Umsatzanteil von 36,60 % im Jahr 2025.

Warum werden Cloud-gehostete Deployments gegenüber On-Premise-Modellen bevorzugt?

Cloud-gehostete Deployments bieten Skalierbarkeit, niedrigere Infrastrukturkosten und integriertes DevOps-Tooling und haben damit im Jahr 2025 einen Marktanteil von 61,40 %.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet die schnellste regionale CAGR von 20,90 % bis 2031, angetrieben durch staatliche Digitalisierungsprogramme und Fertigungsinvestitionen.

Was ist die größte Herausforderung, die das Marktwachstum begrenzt?

Ein anhaltender Mangel an erfahrenen Entwicklern, der bis 2026 schätzungsweise 1,2 Millionen Fachkräfte aus dem Talentpool entfernt, verlangsamt die Projektabwicklung und erhöht die Kosten.

Seite zuletzt aktualisiert am: