Marktgröße und Marktanteil für Datenannotationstools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

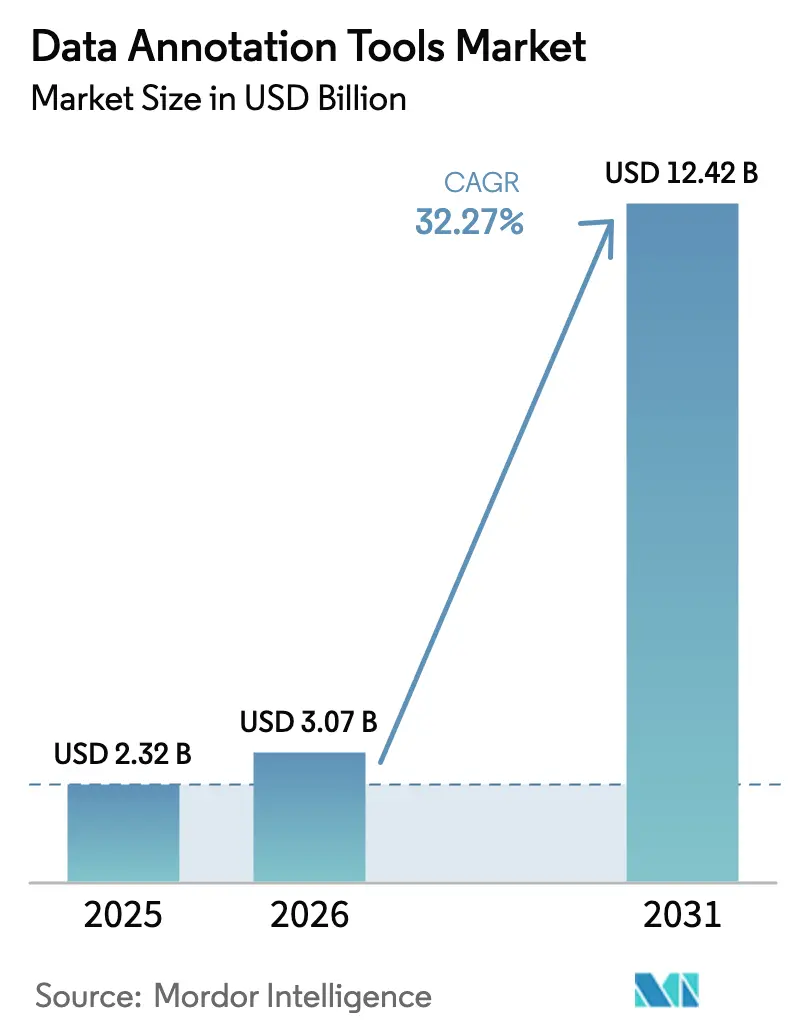

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenannotationstools von Mordor Intelligence

Die Marktgröße für Datenannotationstools wird voraussichtlich von 2,32 Milliarden USD im Jahr 2025 auf 3,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 32,27 % über den Zeitraum 2026–2031 12,42 Milliarden USD erreichen. Diese Entwicklung wird durch die steigende Unternehmensnachfrage nach hochwertigen Trainingsdaten für generative KI, autonome Systeme und multimodale Grundlagenmodelle angetrieben. Verwaltete Plattformen konkurrieren nun auf der Grundlage von Annotationsgenauigkeit statt Kosten, wodurch die Datenbeschriftung zur Kerninfrastruktur für den KI-Einsatz wird. Die Einführung generativer KI verlagert die Anforderungen von Einzelmodalitätsbildern hin zu komplexen Kombinationen aus Text, Video und 3-D-Punktwolken. Cloud-native Arbeitsabläufe, multimodale Datenpipelines und hybride Human-in-the-Loop-Prozesse erweitern die adressierbare Nutzerbasis, während der regulatorische Druck für transparente, prüfbare Datenverarbeitung die Qualitätsschwellen anhebt.

Wichtigste Erkenntnisse des Berichts

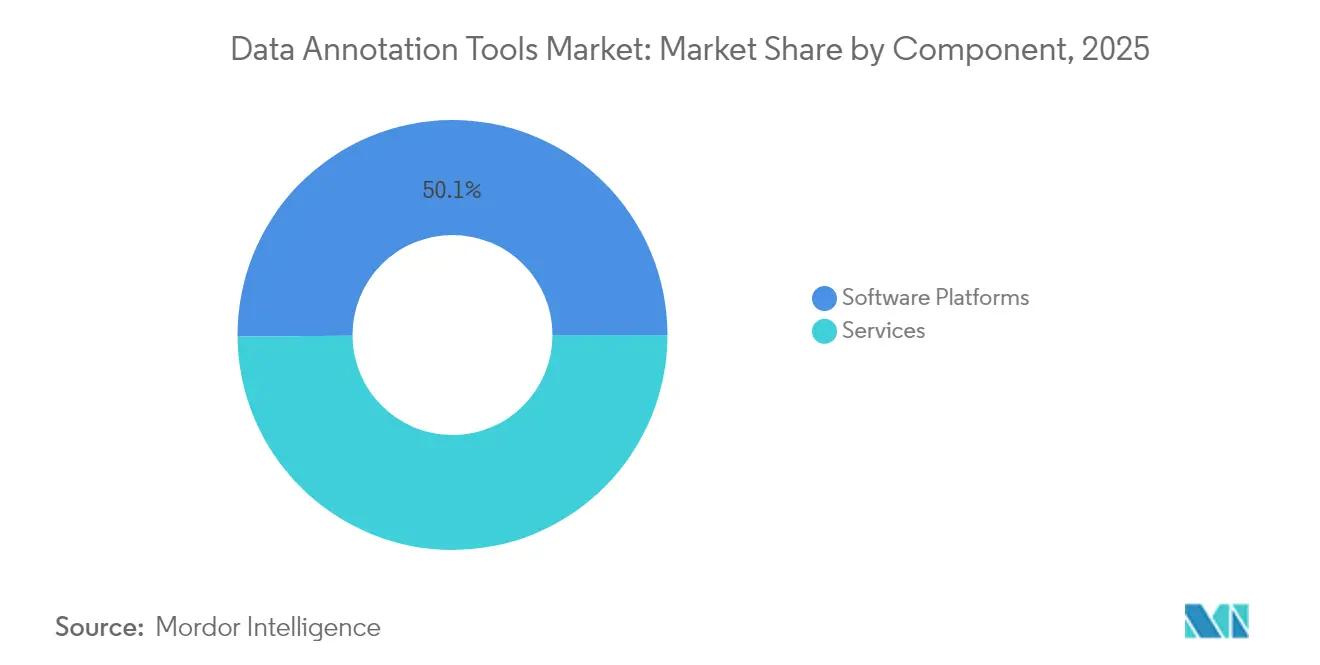

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 50,12 %, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 18,12 % erzielen werden.

- Nach Datentyp hielt die Bildannotation im Jahr 2025 einen Anteil von 35,74 % am Markt für Datenannotationstools; 3-D/Punktwolken-Arbeitsabläufe sind auf dem Weg, bis 2031 mit einer CAGR von 22,45 % zu wachsen.

- Nach Annotationsmethode entfielen manuelle Arbeitsabläufe im Jahr 2025 auf einen Anteil von 53,40 % an der Marktgröße für Datenannotationstools, während automatische Techniken mit einer CAGR von 23,97 % bis 2031 voranschreiten.

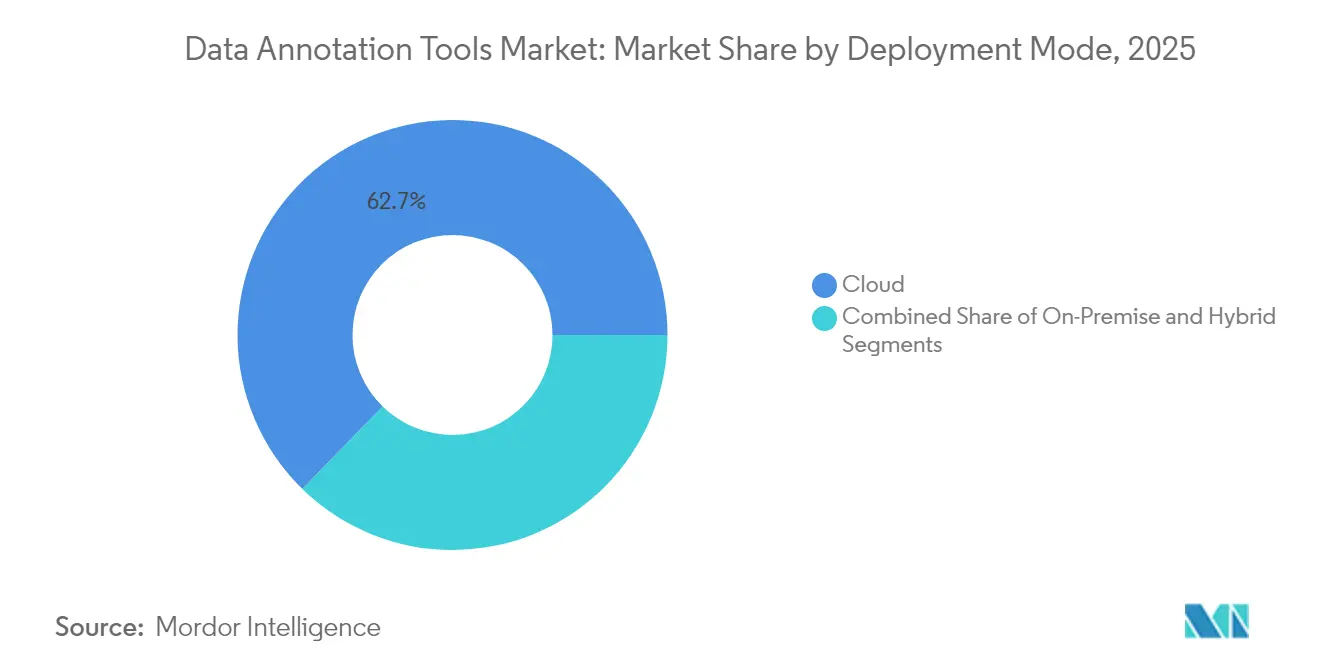

- Nach Bereitstellungsmodus dominierten Cloud-Lösungen im Jahr 2025 mit 62,70 % des Umsatzes und sollen bis 2031 mit einer CAGR von 21,88 % wachsen.

- Nach Endnutzerbranche kontrollierte IT und Telekommunikation im Jahr 2025 einen Anteil von 29,10 %, während Automobil und Transport mit einer CAGR von 20,95 % das am schnellsten wachsende Segment ist.

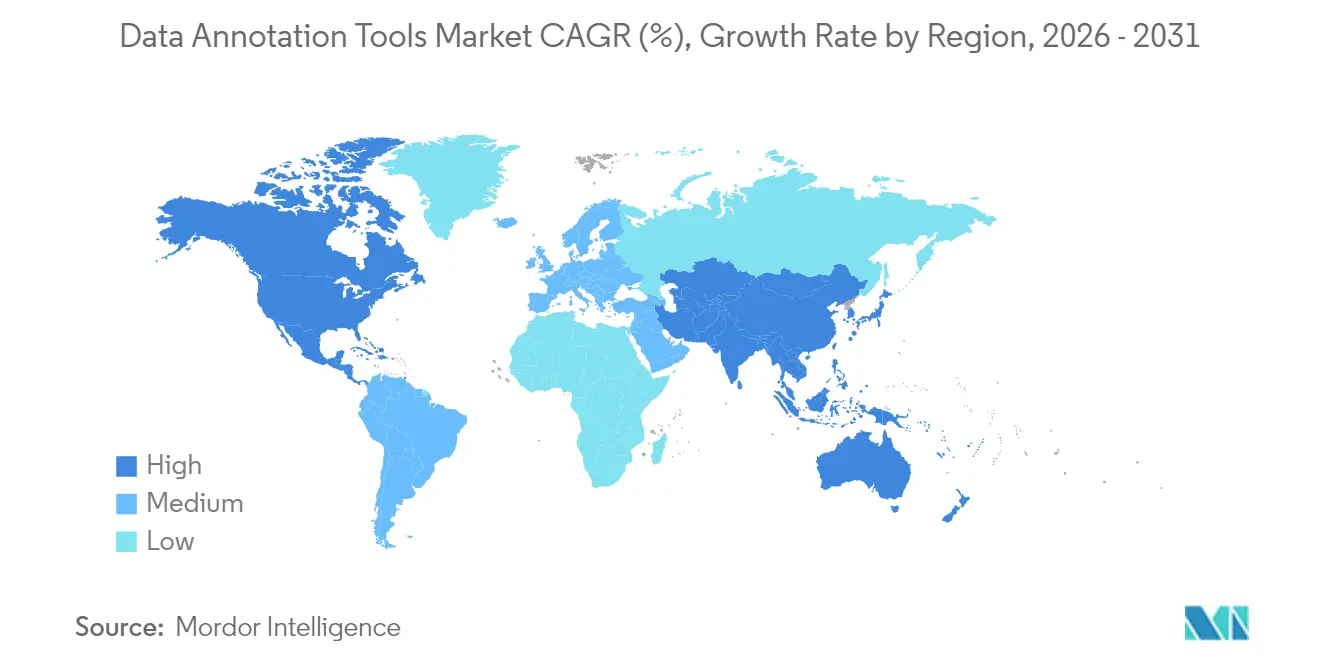

- Nach Geografie erzielte Nordamerika im Jahr 2025 41,10 % des weltweiten Umsatzes; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 17,86 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenannotationstools

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von KI/ML in verschiedenen Branchen | +8.5% | Global – Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Entwicklung autonomer Fahrzeuge | +6.2% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach KI in der medizinischen Bildgebung | +4.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Synthetische Daten-Arbeitsabläufe benötigen hybride Tools | +3.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für prüfbare Annotation | +2.9% | Von Europa angeführt, Ausbreitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Skalierbarkeit der Cloud-Bereitstellung | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von KI/ML in verschiedenen Branchen

Unternehmensweite KI-Einführungen verknüpfen die Annotationsqualität nun direkt mit dem Umsatzeffekt. Target erreichte 96 % Automatisierung mit 99 % Genauigkeit bei der Prüfung von Produktinhalten und übersetzte die Beschriftungsgenauigkeit in höhere Konversionsraten auf seinen E-Commerce-Kanälen. Der Umsatz von Scale AI stieg im Jahr 2024 auf 870 Millionen USD und wird im Jahr 2025 auf 2 Milliarden USD geschätzt, was zeigt, wie die Nachfrage nach massiven multimodalen Datensätzen den Markt für Datenannotationstools umgestaltet. Finanzdienstleister wie Inscribe reduzierten die Bearbeitungszeit für Betrugsprüfungen um das Zwanzigfache, indem sie Dokumentenverifizierungsmodelle auf fachkundig beschrifteten Daten trainierten. Die Hinwendung zu Grundlagenmodellen in verschiedenen Sektoren positioniert Annotationsplattformen als strategische Infrastruktur statt als taktische Anbieter.

Anstieg der Entwicklung autonomer Fahrzeuge

Programme haben sich von F&E-Pilotprojekten zur kommerziellen Bereitstellung weiterentwickelt und erfordern granulare 3-D-Beschriftung und Sensorfusionsdaten. Teslas Zentren in Buffalo, Palo Alto und Draper verarbeiten täglich Tausende von Clips, um die Full-Self-Driving-Software zu trainieren, was den Umfang und die Sensibilität der Arbeitslast verdeutlicht. Der offene Datensatz von Waymo enthält 12 Millionen LiDAR- und 9,9 Millionen Kameraannotationen, die von geschulten Beschriftern kuratiert wurden. Anbieter wie Scale AI liefern Automobildaten-Engines, die 2-D- und 3-D-Beschriftung mit kontinuierlichen Lernschleifen kombinieren, was zeigt, dass Domänenexpertise generische Fähigkeiten übertrifft[2]Scale AI, "Entwicklerblog – Finanzupdate 2024," scale.com.

Wachsende Nachfrage nach KI in der medizinischen Bildgebung

KI im Gesundheitswesen stellt die Patientensicherheit in den Vordergrund. Die neueste Geräteanleitung der FDA schreibt eine kontinuierliche Annotation zur Validierung von Modellaktualisierungen vor und erhöht damit den Bedarf an rückverfolgbaren Beschriftungspipelines[1]FDA, "Marketingeinreichung von KI/ML-fähigen Medizinprodukten," fda.gov. Centaur Labs sammelte 16 Millionen USD, um ein Netzwerk von 50.000 medizinischen Experten auszubauen, die HIPAA-konforme Annotationen liefern. Plattformen wie MD.ai integrieren klinische Ontologien und Prüfpfade und stellen sicher, dass Annotationen strenge Validierungsregeln erfüllen.

Synthetische Daten-Arbeitsabläufe benötigen hybride Tools

Generative KI hat eine zweite Welle von Annotationsanforderungen geschaffen: Prompt-Antwort-Paare, Präferenzrankings und Bias-Audits. Voxel51s automatische Beschriftung reduziert den Aufwand, indem Labels vorab ausgefüllt werden, die Menschen dann verfeinern, und senkt die Kosten um bis zu 100.000-fach. Brighter AI ermöglicht datenschutzerhaltende synthetische Augmentierung, sodass Smart-City-Projekte Modelle trainieren können, ohne persönliche Identitäten preiszugeben. Hybride Pipelines, die synthetische und reale Daten kombinieren, entwickeln sich zur dominanten Architektur für das KI-Training in Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Annotatoren | -4.3% | Global – akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Zeitaufwand für manuelle Beschriftung | -3.8% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen für Offshore-Arbeitskräfte | -2.1% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen schränken die Kapazität ein | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Annotatoren

Komplexe Anwendungsfälle – von LiDAR-Punktwolken bis hin zu Radiologieserien – erfordern monatelange Schulungen, was die Löhne in die Höhe treibt und die Projektzeitpläne verlängert. Teslas Annotatorenbelegschaft an mehreren Standorten unterstreicht den für Produktionsumgebungen erforderlichen Umfang. Crowdsourcing-Portale haben Schwierigkeiten, die Qualität aufrechtzuerhalten, was Unternehmen dazu zwingt, interne Teams zu bilden oder Premiumpreise an spezialisierte Anbieter zu zahlen.

Hohe Kosten und Zeitaufwand für manuelle Beschriftung

Semantische Segmentierungsaufgaben kosten zwischen 0,10 und 1,00 USD pro Maske, was Projekte mit Millionen von Bildern für viele kleine und mittlere Unternehmen unerschwinglich macht. Ein internes Team von 35 Beschriftern, das 2,3 Millionen Objekte verarbeitet, verursacht direkte Arbeitskosten von 122.220 USD für 100.000 Bilder, ohne Gemeinkosten. Automatisierung senkt die Kosten, erfordert jedoch Integrationsfähigkeiten im Vorfeld, die kleinere Organisationen oft nicht besitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Plattformdominanz

Softwareplattformen hielten im Jahr 2025 einen Anteil von 50,12 % am Markt für Datenannotationstools und festigten ihre Rolle als erste Anlaufstelle für Unternehmen, die interne Arbeitsabläufe skalieren. Dennoch wird für Dienstleistungen eine CAGR von 18,12 % prognostiziert, was auf eine wachsende Präferenz für verwaltete Lösungen hinweist, wenn Projekte regulatorische Konformität oder spezialisiertes Fachwissen erfordern. CloudFactorys Analystenetzwerk mit 7.000 Mitarbeitern, das täglich 50.000 Labels für große Einzelhändler verarbeitet, verdeutlicht die Kapazitätstiefe, über die Dienstleistungsunternehmen nun verfügen.

Der Dienstleistungsboom spiegelt einen strategischen Wandel wider. Unternehmen lagern zunehmend gesamte Beschriftungspipelines – einschließlich Personalmanagement, Qualitätssicherung und Compliance – an Partner wie Sama aus, das eine Kundenakzeptanzrate von 99 % und ISO-konforme Prüfpfade meldet. Diese Partnerschaften schaffen ein gemischtes Beschaffungsmuster, bei dem Kunden sowohl Lizenzen als auch Kapazitäten erwerben, was die historischen Plattform-Dienstleistungs-Grenzen im Markt für Datenannotationstools verwischt.

Nach Datentyp: 3-D-Punktwolke stört die Bilddominanz

Bilder hielten im Jahr 2025 noch immer einen Anteil von 35,74 % am Markt für Datenannotationstools, gestützt durch Projekte im Bereich Einzelhandel, Sicherheit und Gesundheitsvision. Das 3-D/Punktwolken-Segment expandiert jedoch mit einer CAGR von 22,45 %, katalysiert durch den Bedarf an autonomem Fahren, räumlichem Computing und industrieller Simulation. Qualcomm, Apple und Google reichen weiterhin Patente für Punktwolkenkomprimierung und Voxel-basiertes Mapping ein, was den technologischen Schwung bestätigt.

Apples Patent zur Grundrissgeneration zeigt, wie 3-D-Beschriftung ein Echtzeit-Raumverständnis für die Navigation in erweiterter Realität erschließt. Die Komplexität des Segments begünstigt Anbieter mit proprietären Tools und positioniert fortgeschrittene Akteure zur Konsolidierung von Umsätzen, wenn sich die Nachfrage von 2-D- auf volumetrische Kontexte verlagert.

Nach Annotationsmethode: Hybride Arbeitsabläufe ersetzen binäre Entscheidungen

Manuelle Techniken kontrollierten im Jahr 2025 53,40 % des Umsatzes und unterstreichen die Notwendigkeit menschlichen Urteilsvermögens bei der Überprüfung von Grenzfällen und der Qualitätssicherung. Automatische Pipelines wachsen mit einer CAGR von 23,97 %, angetrieben durch verbesserte modellbasierte Vorab-Beschriftung und halbüberwachtes Lernen, das den Durchsatz ohne proportionale Arbeitskosten vervielfacht. Die Marktgröße für Datenannotationstools für halbüberwachte Ansätze wird voraussichtlich schnell wachsen, da Unternehmen aktive Lernschleifen integrieren, die die Beschriftung nur der unsichersten Stichproben priorisieren.

Voxel51s automatische Beschriftungstechnologie veranschaulicht diesen hybriden Ansatz: Das Modell füllt vorhersehbare Labels aus, und Menschen konzentrieren sich auf Grenzfälle, was eine sprunghafte Kosteneffizienz ohne Einbußen bei der Genauigkeit liefert. Mit zunehmender Reife der Kunden verlagert sich die Nachfrage von Entweder-oder-Entscheidungen hin zu orchestrierten Arbeitsabläufen, die Aufgaben intelligent zwischen Maschinen und Menschen zuweisen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Umgebungen machten im Jahr 2025 62,70 % des Umsatzes aus und wachsen mit einer CAGR von 21,88 %, was der Gesamtmarktgröße für Datenannotationstools zwischen 2026 und 2031 erhebliches Aufwärtspotenzial verleiht. Elastisches Computing, globale Zusammenarbeit und nutzungsbasierte Preisgestaltung überwiegen für die meisten Anwendungsfälle die Latenzbedenken. Hybridmodelle bedienen datenschutzsensible Branchen, wobei Patientendaten lokal verbleiben, während die Annotationsorchestrierung in der Cloud stattfindet, wie die medizinischen Pipelines von Centaur Labs belegen.

Anbieter investieren in Multi-Cloud-Konnektoren, On-Premise-Agenten und Zero-Trust-Kontrollen, um regulierte Arbeitslasten zu bedienen, ohne die Produktivitätsgewinne von Cloud-Toolchains einzubüßen. Dieser differenzierte Bereitstellungsmix positioniert Plattformanbieter, um wiederkehrende Umsätze auch in Sektoren zu erzielen, die traditionell gegenüber der Nutzung öffentlicher Clouds zurückhaltend sind.

Nach Endnutzerbranche: Automobilbeschleunigung fordert IT-Führung heraus

IT und Telekommunikation hielten im Jahr 2025 dank früher KI-Investitionen in Chatbots, Netzwerkoptimierung und Inhaltsmoderation einen Anteil von 29,10 %. Das Automobil- und Transportsegment, angetrieben durch Programme für autonomes Fahren, soll jährlich um 20,95 % wachsen und damit die Dominanz der IT im Markt für Datenannotationstools herausfordern. Teslas Videoannotationseinrichtungen an mehreren Standorten und Miovisions Smart-City-Verkehrsinitiativen unterstreichen den Sektorbedarf an hochpräzisen 3-D-Daten.

Das Gesundheitswesen entwickelt sich zu einem weiteren schnell wachsenden Segment, da FDA-Leitlinien eine fortlaufende Annotation für die Überwachung nach der Markteinführung vorschreiben. Einzelhandel und E-Commerce behalten einen stetigen Schwung bei und wechseln von isolierten Pilotprojekten zu vollständigen Produktionsempfehlungssystemen, die von umfangreichen visuellen und textuellen Labels gespeist werden.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,10 % des weltweiten Umsatzes, gestützt durch tiefe Risikokapitalpools, F&E der großen Technologieunternehmen und eine reife Käuferbasis. Scale AIs Umsatz von 870 Millionen USD unterstreicht die regionale Nachfrageintensität und erklärt Metas Beteiligung in Höhe von 14,3 Milliarden USD, die darauf abzielt, kritische Dateninfrastruktur zu sichern. Fachkräftemangel und Lohninflation verlagern einige Projekte ins Ausland, doch Datensouveränitätsregeln halten hochriskante Arbeitslasten im Inland und sichern Premiumpreise.

Der asiatisch-pazifische Raum soll alle Regionen mit einer CAGR von 17,86 % bis 2031 übertreffen. Chinas Nationale Entwicklungs- und Reformkommission hat einen Branchen-Fahrplan für Beschriftung formalisiert, der auf 20 % Wachstum pro Jahr und standardisierte KI-Trainingsberufe abzielt, was sowohl Angebot als auch Nachfrage bei lokalen Sprach-, multimodalen und 3-D-Datensätzen katalysiert. Regionale Kostenvorteile, riesige Talentpools und beschleunigte KI-Einführung – Asiens KI-Umsatz könnte sich 2030 300 Milliarden USD nähern – machen die Region für die Kapazitätserweiterung entscheidend.

Europa verzeichnet ein stetiges Wachstum, da die DSGVO und die bevorstehenden KI-Gesetz-Regeln die Anforderungen an prüfbare, vorurteilskontrollierte Datensätze erhöhen. Anbieter wie Brighter AI liefern DSGVO-konforme Videoanonymisierung für den Bahnbetreiber Deutsche Bahn und zeigen damit vertikale Nischen in datenschutzorientierten Umgebungen auf. Naher Osten und Afrika entwickeln sich zu aufkommenden Kapazitätsknoten; die Rechenzentrumssinvestitionen der Vereinigten Arabischen Emirate in Kenia deuten auf einen neuen Süd-Süd-Korridor für Annotationsdienstleistungen hin. Südamerika bleibt ein kleineres, aber wachsendes Cluster, gestützt durch mehrsprachige Nachfrage nach Verarbeitung natürlicher Sprache und steigende Fintech-Investitionen.

Wettbewerbslandschaft

Mehr als 100 aktive Anbieter halten den Markt für Datenannotationstools fragmentiert, doch der Konsolidierungsdruck ist deutlich spürbar. Metas Schritt in Höhe von 14,3 Milliarden USD für einen 49-%-Anteil an Scale AI unterstreicht den Wandel von der Beschaffung auf Distanz zur vertikalen Integration. Die traditionellen Grenzen zwischen Plattformherstellern wie Labelbox und verwalteten Dienstleistungsexperten wie Appen verschwimmen; beide Gruppen bieten nun hybride Pakete an, die SaaS-Tools mit kuratierten Belegschaften kombinieren.

Die technologische Differenzierung hängt von Automatisierung und Domänentiefe ab. Voxel51 zielt darauf ab, die Beschriftungskosten um das 100.000-fache zu senken, indem automatische Beschriftung mit menschlicher Überprüfung kombiniert wird – ein Anspruch, der, wenn er realisiert wird, die Branchenmargen komprimieren könnte. Patentanmeldungen von Tesla, Disney und Microsoft zeigen steigende Investitionen in proprietäre Annotationsalgorithmen, Annotationsqualitätsbewertung und Inhaltsvalidierungsmodell-Pipelines. Strategische Partnerschaften wie die Zusammenarbeit von TaskUs und V7 vereinen einen Arbeitspool von 670.000 Annotatoren mit Arbeitsabläufen der nächsten Generation und signalisieren ein Ökosystem, in dem Skalierung und Spezialisierung konvergieren.

Weißer Raum verbleibt in regulierten Branchen wie dem Gesundheitswesen, wo HIPAA- und FDA-Anforderungen hohe Wechselkosten schaffen, und bei aufkommenden Datentypen wie synthetischen Text-Bild-Paaren, bei denen die Beschriftungslogik noch im Entstehen begriffen ist.

Marktführer der Datenannotationstools-Branche

Scale AI, Inc.

Appen Ltd

TELUS International AI Inc.

Labelbox Inc.

iMerit Technology Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Meta schloss eine Investition in Höhe von 14,3 Milliarden USD für einen 49-%-Anteil an Scale AI ab und bestätigte damit eine Strategie der vertikalen Integration für KI-Dateninfrastruktur.

- Mai 2025: Bezos Expeditions investierte 72 Millionen USD in Toloka und gewährte operative Unabhängigkeit, während Nebius eine Minderheitsbeteiligung behielt.

- Januar 2025: Chinas Nationale Entwicklungs- und Reformkommission erließ nationale Leitlinien, die auf ein zusammengesetztes Wachstum von 20 % für den Beschriftungssektor bis 2027 abzielen und standardisierte KI-Trainingsrollen schaffen.

- November 2024: SuperAnnotate sammelte 72 Millionen USD in einer Serie-B-Runde, um multimodale Datensatz-Tools für Unternehmen zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Datenannotationstools als alle kommerziellen Softwareplattformen – Cloud-basiert, On-Premise oder hybrid –, die es Nutzern ermöglichen, rohe Text-, Bild-, Video-, Audio- und 3-D-Punktwolkendateien zu kennzeichnen, zu beschriften oder zu maskieren, damit sie von Algorithmen des maschinellen Lernens verarbeitet werden können. Laut Mordor Intelligence umfasst die Definition unbefristete Lizenzen, Abonnementgebühren und nutzungsbasierte Preisgestaltung, die an das Beschriftungsvolumen geknüpft ist; sie zählt nicht die Umsätze reiner Outsourcing-Labore, selbst wenn diese proprietäre Tools verwenden.

Umfangsausschlüsse: Eigenständige Human-in-the-Loop-Beschriftungsdienstleistungen, die ohne eine käufliche Plattformoberfläche angeboten werden, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Komponente

- Softwareplattformen

- Dienstleistungen

- Nach Datentyp

- Text

- Bild

- Video

- Audio

- 3D/Punktwolke

- Nach Annotationsmethode

- Manuell

- Halbüberwacht

- Automatisch

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Automobil und Transport

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Plattformproduktleiter in Nordamerika, Qualitätsmanager bei Beschriftungs-BPOs im asiatisch-pazifischen Raum sowie Leiter der Datenwissenschaft in Automobil-, E-Commerce- und Medizintechnikunternehmen. Diese Gespräche klärten den durchschnittlichen Label-Durchsatz, die Kriterien für die Tool-Auswahl und die regionale Preisstreuung und ermöglichten es uns, sekundäre Signale mit den Gegebenheiten vor Ort in Einklang zu bringen.

Desk-Research

Wir begannen mit öffentlich zugänglichen Datensätzen, die den breiteren KI-Software-Stack verankern, wie z. B. Daten des US-amerikanischen Statistikamts für Arbeit zur Anzahl der KI-Entwickler, OECD-KI-Rechenindikatoren, WIPO-Patentanmeldungen zur Annotationsautomatisierung und Export-Import-Protokolle für Hochleistungs-GPUs. Unternehmensunterlagen, Investorenpräsentationen und Papiere von Technologieverbänden (zum Beispiel die Partnership on AI) ergänzen Nutzungsmetriken branchenübergreifend. Um die Anbieterumsätze zu schätzen, griffen unsere Analysten auf kostenpflichtige Quellen wie D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung zurück. Diese Quellen zeigen grundlegende Ausgabenmuster und aufkommende Tool-Einsatzprofile. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Dokumente wurden geprüft, um Zahlen zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion verknüpft die globalen KI-Softwareausgaben mit dem Anteil, der für die Vorbereitung von Trainingsdaten aufgewendet wird, der dann nach Datenmodalität und Bereitstellungsmodus segmentiert wird. Ausgewählte Bottom-up-Aggregationen, Stichproben-Plattform-Durchschnittsverkaufspreise multipliziert mit aktiven bezahlten Lizenzen, Kanalprüfungen bei Cloud-Marktplätzen und begrenzte Umsatzoffenlegungen von Anbietern werden zur Triangulation eingesetzt. Wichtige Modelleingaben umfassen (i) Anzahl der kommerziell eingesetzten KI-Projekte, (ii) mittlere Labels pro Projekt, (iii) Durchschnittspreis pro tausend Labels, (iv) Anteil der Projekte, die Cloud-basierte Tools verwenden, (v) Sensorkilometerleistung autonomer Fahrzeuge und (vi) Risikokapitalfinanzierung für KI-Start-ups. Wir prognostizieren mit multivariater Regression und passen die Koeffizienten jährlich durch Expertenkonsensüberprüfungen an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, Peer-Review und eine Genehmigung durch das Management. Wir überprüfen Schätzungen vierteljährlich, wenn wesentliche Ereignisse – große Fusionen und Übernahmen von Anbietern, Preisanpassungen und regulatorische Änderungen – eintreten; andernfalls wird das vollständige Arbeitsbuch jährlich vor der Berichtsveröffentlichung aktualisiert.

Warum Mordors Ausgangsbasis für Datenannotationstools Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Tool-Umfänge, Preiskategorien und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung und das Dual-Pfad-Modell machen die Ausgangsbasis für die Budgetplanung verlässlich.

Zu den wichtigsten Lückenursachen gehören, dass andere gebündelte Dienstleistungen weglassen, statische Durchschnittsverkaufspreise verwenden oder ältere Währungsumrechnungen fortschreiben, während Mordors Basisjahr Live-Interviews und rollende Wechselkursaktualisierungen widerspiegelt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 2,32 Mrd. USD (2025) | ||

| 1,31 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt das Dienstleistungsmodul aus und aktualisiert alle zwei Jahre nur mit Umsatzabfragen |

| 0,80 Mrd. USD (2022) | Fachzeitschrift B | Enger Datentyp-Umfang, feste Durchschnittsverkaufspreisannahmen, keine Primärvalidierung |

Der Vergleich zeigt, dass Mordors Analysten, während andere Verlage stark auf statische Anbieterumsatzabfragen oder konservative Datentyp-Ausschnitte setzen, reale Nutzungsmetriken mit wiederkehrenden Experteneingaben kombinieren und so eine ausgewogene, nachvollziehbare Ausgangsbasis liefern, die Entscheidungsträger reproduzieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Datenannotationstools?

Der Markt für Datenannotationstools belief sich im Jahr 2026 auf 3,07 Milliarden USD und soll bis 2031 bei einer CAGR von 32,27 % 12,42 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Verwaltete Dienstleistungen expandieren mit einer CAGR von 18,12 % und übertreffen damit das Plattformwachstum, da Unternehmen für regulierte oder domänenspezifische Projekte auf ausgelagerte Expertise zurückgreifen.

Warum erregt die 3-D-Punktwolkenannotation Aufmerksamkeit?

Autonomes Fahren, Robotik und räumliches Computing erfordern alle eine detaillierte Tiefenwahrnehmung, was 3-D/Punktwolken-Arbeitsabläufe auf eine CAGR von 22,45 % treibt – die schnellste innerhalb der Datentypen.

Welche Region wird das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum ist mit einer CAGR von 17,86 % für das höchste regionale Wachstum vorgesehen, gestützt durch Chinas nationale Beschriftungsinitiative und die schnelle KI-Einführung in Japan, Südkorea und Indien.

Wie differenzieren sich Anbieter in einem fragmentierten Markt?

Führende Plattformen investieren in automatische Beschriftung, vertikale Spezialisierung und Compliance-Toolkits, während strategische Übernahmen – wie Metas Beteiligung an Scale AI – einen Wandel zur vertikalen Integration signalisieren.

Welche zentrale Herausforderung könnte die Marktexpansion verlangsamen?

Ein Mangel an ausgebildeten Annotatoren, insbesondere für domänenintensive Aufgaben wie medizinische Bildgebung und 3-D-Sensorfusion, treibt bereits die Projektkosten in die Höhe und verlängert die Lieferzeitpläne.

Seite zuletzt aktualisiert am: