Marktgröße und Marktanteil für digitale Marketingsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

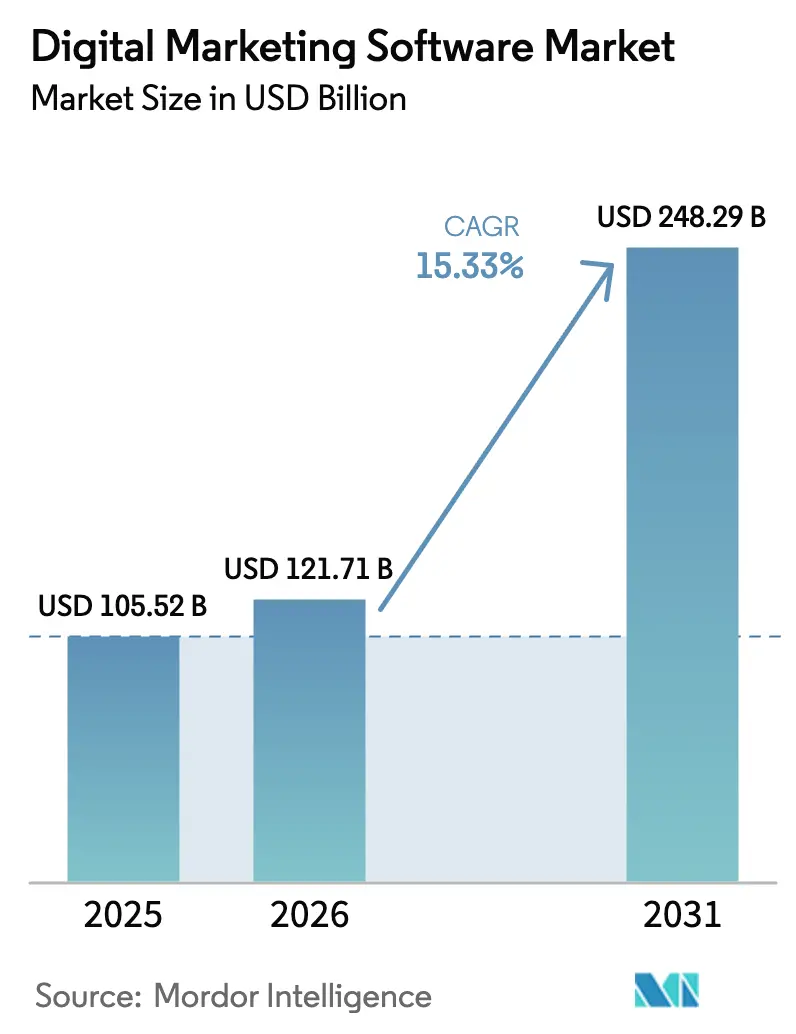

| Marktgröße (2026) | 121.71 Milliarden US-Dollar |

| Marktgröße (2031) | 248.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Marketingsoftware von Mordor Intelligence

Die Marktgröße für digitale Marketingsoftware wird voraussichtlich von 105,52 Milliarden USD im Jahr 2025 auf 121,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 248,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 15,33 % über den Zeitraum 2026–2031 entspricht. Die gestiegene Nachfrage nach generativen KI-Content-Engines, Zero-Party-Datenstrategien und eingebetteten Modulen innerhalb vertikaler SaaS-Plattformen hat die Kategorie zu einem der am schnellsten wachsenden Bereiche der Unternehmensanwendungen gemacht. Die Cloud-Bereitstellung, bereits das Standard-Liefermodell, baut ihren Vorsprung weiter aus, da Budgetverantwortliche Investitionsausgaben in Betriebsausgaben umschichten und latenzempfindliche Edge-Architekturen reifen. Die Dynamik ist bei kleinen und mittelständischen Unternehmen am stärksten, da Self-Service-Onboarding und nutzungsbasierte Preisgestaltung die Zeit bis zur Wertschöpfung verkürzen, während der Dienstleistungsumsatz schneller wächst als der Softwareumsatz, da Kunden Integrations- und Change-Management-Unterstützung suchen. Anbieter, die Marketingworkflows mit CRM-, Commerce- oder Zahlungsfunktionen kombinieren, gewinnen frühzeitig Marktanteile, während reine Suiten mit längeren Verkaufszyklen, höheren Proof-of-Concept-Anforderungen und höherer Abwanderungsrate konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

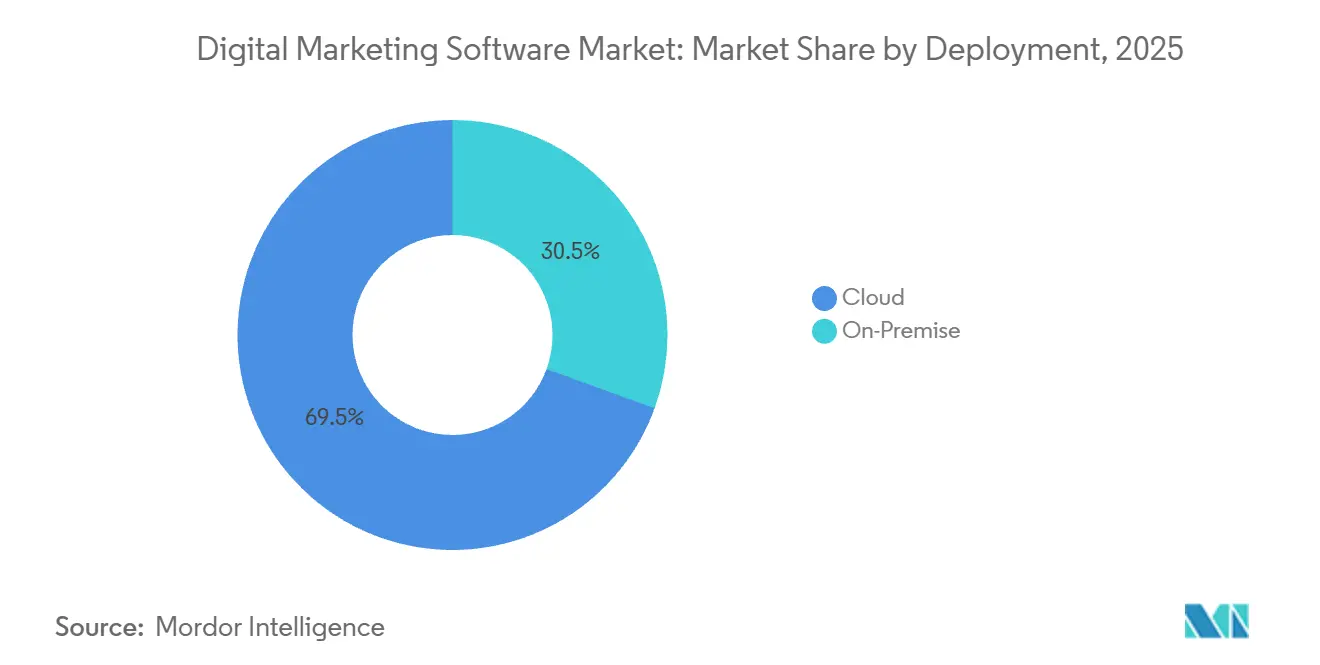

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 69,47 % am Markt für digitale Marketingsoftware, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 15,41 % wachsen.

- Nach Komponente wächst der Dienstleistungsumsatz mit einer CAGR von 16,13 % und übertrifft damit Softwarelizenzen, da Unternehmen Budgets für Implementierungs- und Managed-Service-Pakete einplanen. Die Softwarekomponente hielt im Jahr 2025 einen Marktanteil von 60,13 % am Markt für digitale Marketingsoftware.

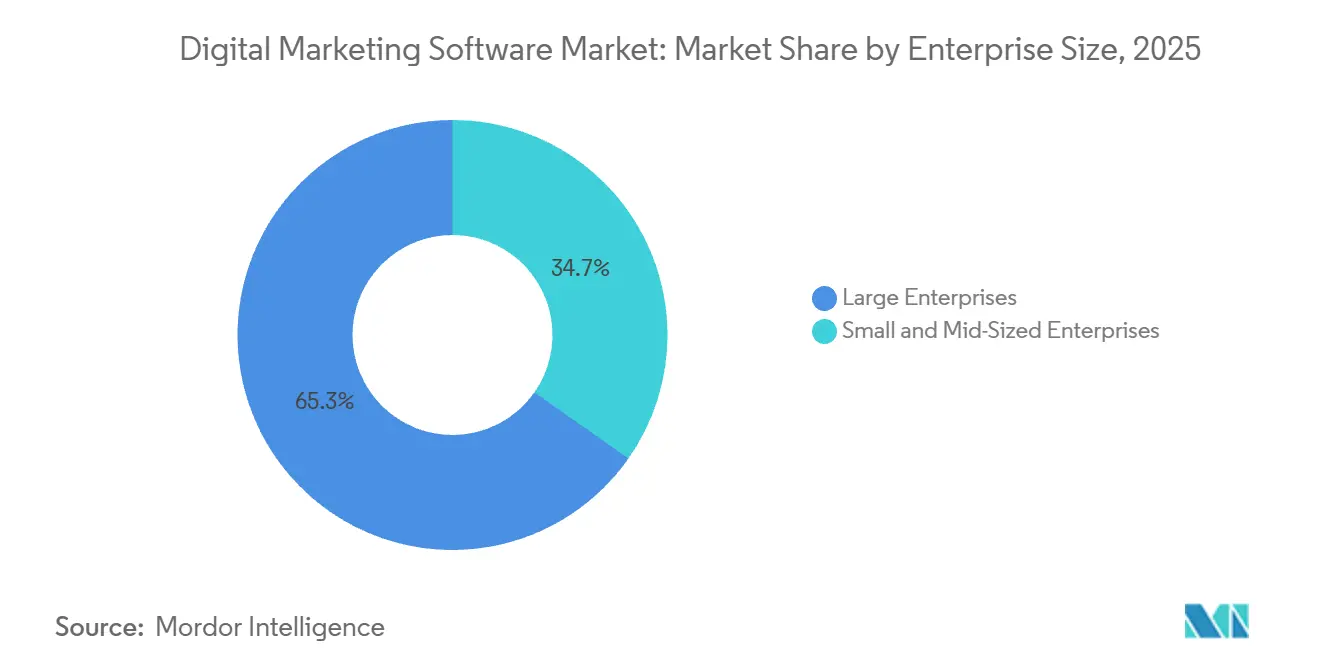

- Nach Unternehmensgröße wird für kleine und mittelständische Unternehmen ein jährliches Wachstum von 15,64 % bis 2031 prognostiziert, was die Ausgaben von Großunternehmen bei weitem übertrifft; Großunternehmen hielten im Jahr 2025 einen Marktanteil von 65,26 % am Markt für digitale Marketingsoftware.

- Nach Endnutzerbranche wird für das Gesundheitswesen und die Biowissenschaften die schnellste CAGR von 16,12 % erwartet, während Einzel- und E-Commerce im Jahr 2025 einen Umsatzanteil von 28,29 % hielten.

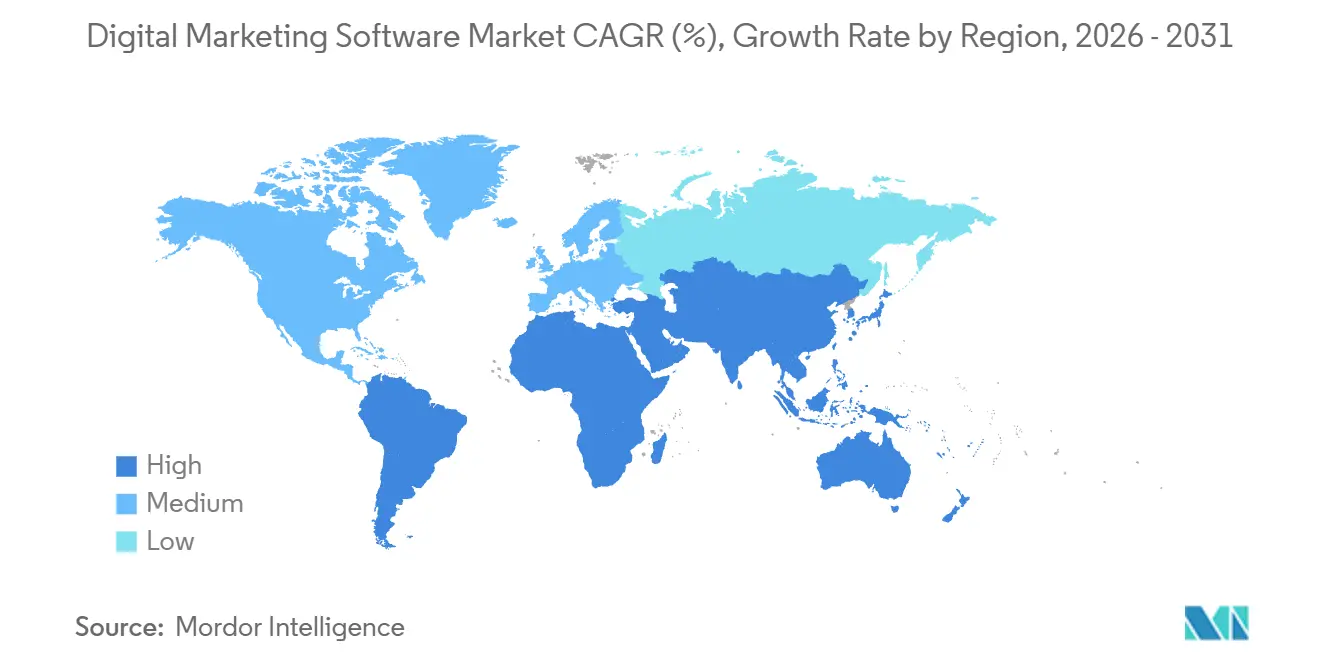

- Nach Geografie trug Nordamerika im Jahr 2025 35,54 % des Umsatzes bei, während der Asien-Pazifik-Raum mit einer CAGR von 16,27 % aufgrund des Mobile-First-Commerce wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für digitale Marketingsoftware*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg digitaler Kundenpfade | +3.2% | Global, mit beschleunigter Einführung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kostenvorteile von Cloud-nativen SaaS-Lösungen | +2.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Content- und Kampagnenoptimierung | +3.5% | Global, angeführt von Nordamerika und Technologiezentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Engagement-Nachfrage von B2C und B2B | +2.6% | Global, mit B2B-Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zero-Party-Daten und cookielose Personalisierung | +2.4% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Eingebettetes „Ein-Klick”-Marketing in vertikalen SaaS- und Zahlungsplattformen | +2.1% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Content- und Kampagnenoptimierung

Generative Modelle verkürzen die Zeitpläne für die kreative Produktion von Wochen auf Stunden und ermöglichen es Marketingfachleuten, lokalisierte Anzeigen, E-Mail-Sequenzen und Landingpages in großem Maßstab zu erstellen, ohne den Personalbestand proportional zu erhöhen. Adobe integrierte seine Firefly-Engine im Jahr 2025 in die Experience Cloud und berichtete bei frühen Unternehmensanwendern von 20–30 % niedrigeren Kreativkosten.[1]Adobe Inc., „Ankündigung der Firefly-Integration”, adobe.com Salesforce stellte Einstein GPT in der gesamten Marketing Cloud bereit und steigerte die Öffnungsraten bei Pilotprojekten mit Kunden aus dem Einzel- und Finanzdienstleistungssektor um 15–25 %. Branchen mit umfangreichen Produktkatalogen, darunter Bekleidung, Lebensmitteleinzelhandel und Unterhaltungselektronik, profitieren am meisten, da die manuelle Asset-Erstellung ab einer bestimmten Anzahl von Artikelnummern an ihre Grenzen stößt. Da Datenwissenschaftskenntnisse jedoch nach wie vor knapp sind, monetarisieren Anbieter Managed Services, die Plattformzugang mit KI-Strategie-Workshops bündeln. Dieser Dienstleistungsaufbau erklärt, warum der Dienstleistungsumsatz schneller steigt als reine Softwareabonnements.

Zero-Party-Daten und cookielose Personalisierung

Die vollständige Abschaffung von Chrome-Cookies, die für Ende 2026 geplant ist, zwingt Marketingfachleute dazu, auf freiwillig bereitgestellte Daten umzuschwenken, die über Präferenzzentren, Quizze und Treueprogramme erfasst werden. Einzelhändler wie Sephora und Nike haben im Jahr 2025 die Funktionalität ihrer Präferenzzentren ausgebaut und dabei die E-Mail-Klickraten um 18–22 % gegenüber cookie-basierten Kohorten gesteigert. Die europäische Durchsetzung des Gesetzes über digitale Märkte hat die Einwilligungssprache standardisiert, was die Compliance-Kosten erhöht, aber auch rechtliche Absicherung für einheitliche Datenerfassungsabläufe bietet. Plattformen, die Einwilligungsorchestrierung mit CDP-Funktionen bündeln (OneTrust, TrustArc, Adobe, Salesforce), verzeichnen stärkere Vertragsverlängerungen, während Einzellösungen ohne native Einwilligungsschnittstellen das Risiko von Latenzen eingehen, die die Echtzeit-Personalisierung untergraben.

Anstieg digitaler Kundenpfade

Digitale Kanäle treiben heute mehr als 60 % der Kundeninteraktionen im Bankwesen, im Versicherungswesen und in der B2B-Beschaffung an – ein Verhältnis, das seit den pandemiebedingten Höchstständen stabil geblieben ist. Die Dauerhaftigkeit des Online-Engagements konsolidiert Einzellösungen zu einheitlichen Clouds, die E-Mail, SMS, Push- und In-App-Nachrichten umfassen. HubSpot verzeichnete im Jahr 2025 einen Anstieg der Kunden, die seinen Full-Stack Marketing Hub einsetzen, um 40 % im Jahresvergleich. Industrielieferanten folgen den Playbooks des Einzelhandels, indem sie Account-basiertes Targeting und Intent-Scoring auf Standard-Lead-Nurturing-Strecken aufsetzen. Eigenständige E-Mail- oder Social-Publishing-Tools, denen Workflow-Automatisierung oder CRM-Konnektoren fehlen, verzeichnen sinkende Verlängerungsraten, während Plattformen, die Marketing in umfassendere Customer-Experience-Suiten integrieren, den Großteil der Erweiterungsbudgets auf sich vereinen.

Eingebettetes Ein-Klick-Marketing in vertikalen SaaS-Plattformen

Shopify, Square, GoDaddy und andere vertikale SaaS-Anbieter integrieren Marketingfunktionen direkt in Storefront-, Zahlungs- und Planungsabläufe. Shopify-Händler versendeten im Jahr 2025 mehr als 10 Milliarden Nachrichten über eingebettete E-Mail- und SMS-Module, ein Anstieg von 35 % gegenüber 2024. Square fügte automatisierte Reaktivierungskampagnen hinzu, die an Point-of-Sale-Daten geknüpft sind, und generierte innerhalb von sechs Monaten ein zusätzliches Warenvolumen von 200 Millionen USD. Indem diese Anbieter die Lücke zwischen Transaktionserfassung und Kampagnenausführung schließen, gewinnen sie Budgets, bevor kleine und mittelständische Unternehmen überhaupt eigenständige Martech-Suiten evaluieren. Eigenständige Plattformen beeilen sich daher, native Konnektoren zu vertiefen. Die Echtzeit-Shopify-Integration von Klaviyo synchronisiert Kataloge und Bestellhistorien nun in Sekundenschnelle.

Analyse der Hemmnisse-Auswirkungen auf den Markt für digitale Marketingsoftware*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Martech-Stacks | -1.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Einwilligungsmanagement-Compliance-Kosten | -1.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Stückpreise für die Anreicherung von Erstanbieterdaten | -1.1% | Global, mit stärkeren Auswirkungen in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an CX-Fachkräften für KI-gestütztes Kampagnendesign | -0.9% | Global, akut in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Martech-Stacks

Unternehmen betreiben häufig 15–30 separate Marketingtools, und jede zusätzliche API- oder Schema-Inkompatibilität erhöht den Wartungsaufwand. Monolithische Suiten, die vor einem Jahrzehnt entwickelt wurden, verfügen oft nicht über ein modulares, API-first-Design, was IT-Teams dazu zwingt, fragile Konnektoren zu entwickeln, die bei Anbieteraktualisierungen versagen. Finanzdienstleistungs- und Gesundheitsorganisationen stehen vor zusätzlichen Hürden, da Prüfpfade und Herkunftsverfolgung alle Systeme umfassen müssen. Composable-CDP-Architekturen von Anbietern wie Segment und mParticle bieten einen Weg zu standardisierten Datenpipelines, doch die Einführung ist dort langsam, wo etablierte ERP- oder CRM-Implementierungen strukturellen Veränderungen widerstehen. Hohe Integrationskosten wirken daher als Wechselabschreckung und stärken die Verlängerungsraten der etablierten Anbieter, selbst wenn die Funktionstiefe hinter neueren Marktteilnehmern zurückbleibt.

Datenschutz- und Einwilligungsmanagement-Compliance-Kosten

Regulatorische Unterschiede zwischen DSGVO, CPRA, LGPD und PIPL verpflichten multinationale Unternehmen, regionsspezifische Pipelines für Einwilligung, Speicherung und Löschung zu unterhalten. Designteams müssen Schnittstellen neu gestalten, um „Dark Patterns” zu vermeiden, und Entwicklungsteams müssen Echtzeit-Einwilligungsprüfungen vor der Datenaktivierung durchsetzen. Strafen von bis zu 4 % des weltweiten Umsatzes gemäß DSGVO fördern konservative Einführungen, die Kampagnenstarts verzögern und adressierbare Segmente verkleinern. Anbieter mit zertifizierten Einwilligungsmodulen, die in ihre Clouds integriert sind, reduzieren den Aufwand für Kunden, während mittelständische Einzellösungen ohne rechtliche Ressourcen entweder in weniger regulierte Branchen wechseln oder Margeneinbußen hinnehmen, um Compliance-Roadmaps zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für digitale Marketingsoftware

Nach Bereitstellung:

Cloud-Dominanz beschleunigt sich durch Edge ComputingCloud-basierte Angebote machten im Jahr 2025 69,47 % des Marktanteils für digitale Marketingsoftware aus und sind auf dem Weg zu einer CAGR von 15,41 % bis 2031, was die Asset-Light-Präferenz neuer Käufer unterstreicht. Microsoft gewann im Jahr 2025 mehr als 5.000 neue Dynamics 365 Marketing-Konten, von denen viele von On-Premise-Systemen migrierten.[2]Microsoft Corp., „Kundenwachstum bei Dynamics 365 Marketing”, microsoft.com On-Premise-Stacks verbleiben in regulierten Branchen, die Datenresidenz vorschreiben, aber hybride Architekturen leiten Analysen und Kampagnenausführung nun in die Cloud, während sensible Identifikatoren vor Ort verbleiben, was historische Grenzen verwischt.

Edge-Bereitstellungen bilden eine aufkommende dritte Säule, insbesondere für latenzempfindliche Personalisierungsszenarien wie Kiosk-Empfehlungen oder In-App-Angebote, die keine Netzwerk-Roundtrip-Verzögerungen tolerieren können. Salesforce und Adobe pilotieren beide Edge-Caches, die leichtgewichtige Kundenprofile lokal speichern und eine Entscheidungsfindung auf Millisekunden-Ebene am Interaktionspunkt versprechen. Wenn die Einführung zunimmt, könnte die dem Markt für digitale Marketingsoftware zuzurechnende Marktgröße für Edge-Knoten innerhalb von fünf Jahren einen eigenständigen Umsatzstrom herausbilden.

Nach Komponente:

Dienstleistungen steigen mit zunehmendem IntegrationsbedarfSoftwarelizenzen generierten im Jahr 2025 noch 60,13 % des Umsatzes, doch Dienstleistungsbereiche wie Implementierung, Integration, Schulung und verwaltete Kampagnen beschleunigen sich mit einer CAGR von 16,13 %. Accenture erweiterte seine Belegschaft im Bereich Marketingtechnologie im Jahr 2025 um 2.000 Spezialisten, um die Nachfrage nach Adobe-, Salesforce- und Oracle-Implementierungen zu decken. KI-intensive Projekte erzielen Aufschläge, da Modellabstimmung, Feature-Engineering und MLOps-Überwachung den traditionellen Konfigurationsumfang übersteigen.

Anbieter integrieren zunehmend Onboarding- und Erfolgsmanager in Abonnementtarife und wandeln einmalige Gebühren in wiederkehrende Dienstleistungsrenten um. Dieses Format stabilisiert den monatlich wiederkehrenden Umsatz und vereinfacht die Beschaffung für Kunden, die eine einzige Rechnung bevorzugen. Langfristig könnten dienstleistungsgebundene Verträge die Bruttomargenschwankungen reduzieren, obwohl sie auch das Kapazitätsmanagementrisiko für Anbieter erhöhen, denen globale Liefernetzwerke fehlen.

Nach Unternehmensgröße:

Kleine und mittelständische Unternehmen treiben das VolumenwachstumGroßunternehmen hielten im Jahr 2025 65,26 % der Ausgaben, während kleine und mittelständische Unternehmen die am schnellsten wachsende Gruppe sind, mit einer CAGR von 15,64 % bis 2031. Mailchimp, jetzt Teil von Intuit, zählte im vergangenen Jahr mehr als 13 Millionen aktive Nutzer, von denen 90 % als kleine und mittelständische Unternehmen eingestuft werden. Zoho Marketing Plus, zum Preis von 50 USD pro Monat, gewann im Jahr 2025 8.000 neue Konten.

Drag-and-Drop-Builder, Freemium-Tarife und Vorlagenbibliotheken senken die Qualifikationsanforderungen, während nutzungsbasierte Preisgestaltung die Kosten mit dem Cashflow in Einklang bringt. Mit der Reifung von Plattformen für kleine und mittelständische Unternehmen beginnen diese, Governance-, Prüfungs- und Single-Sign-On-Funktionen zu integrieren, die für mittelständische Unternehmen attraktiv sind, was möglicherweise den Unternehmens-ASP-Aufschlag komprimiert, den etablierte Anbieter heute genießen.

Nach Endnutzerbranche:

Gesundheitswesen führt das Wachstum an, während der Einzelhandel reiftEinzel- und E-Commerce machten im Jahr 2025 28,29 % des Umsatzes aus, gestützt durch große Artikelkataloge und Werbekadenzierungen, die automatisiertes Testen erfordern. Anhaltender Margenrückgang verlagert den Fokus jedoch von Breitenkampagnen hin zu loyalitätsdatengesteuerter Mikrosegmentierung. Für das Segment Gesundheitswesen und Biowissenschaften wird eine CAGR von 16,12 % prognostiziert, die schnellste im Prognosezeitraum, unterstützt durch politische Aktualisierungen, die eine direkte Patientenansprache unter strengeren Einwilligungsrahmen ermöglichen, sowie durch pharmazeutische Unternehmen, die die Rekrutierung für klinische Studien automatisieren.

Pfizer und Novartis setzten im Jahr 2025 beide KI-gestützte Patientenengagement-Plattformen ein und verkürzten die Zeitpläne für die Studienrekrutierung um fast ein Viertel. Bankwesen, Telekommunikation und Medien repräsentieren jeweils zwischen 12–18 % des Umsatzes, wobei Finanzinstitute prüfungssichere Einwilligungsprotokolle priorisieren und Rundfunkveranstalter Abonnement- und Werbeinventardaten vereinheitlichen. Die Fertigungsindustrie, einst ein Nachzügler, setzt zunehmend auf Konfiguratoren und sofortige Angebotserstellung und rückt CRM und Marketing näher zusammen.

Geografische Analyse

Markt für digitale Marketingsoftware in Nordamerika

Nordamerika trug 2025 35,54 % zum globalen Umsatz bei. Die Marktreife bedeutet, dass die meisten Fortune-500-Unternehmen bereits weitläufige Technologie-Stacks auf zwei oder drei Kernplattformen konsolidiert haben. Das Wachstum konzentriert sich nun auf Optimierungsmodule – KI-gestützte Asset-Generierung, Echtzeit-CDPs und Journey-Analysen – sowie auf die Einführung im mittleren Marktsegment in Kanada und Mexiko. Kaliforniens CPRA hält das Privacy Engineering im Fokus, während der ausstehende American Data Privacy and Protection Act eine bundesstaatliche Aufsicht hinzufügen könnte. Grenzüberschreitende Datenflüsse verlaufen innerhalb des Korridors Vereinigte Staaten–Mexiko–Kanada relativ reibungslos und beschleunigen regionale Anbieter-Deployments.

Markt für digitale Marketingsoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 16,27 % und damit schneller als jede andere Region, angetrieben durch den Mobile-First-Handel in Indien, Indonesien, Vietnam und den Philippinen. Eine Smartphone-Durchdringung von über 70 % und steigende verfügbare Einkommen verlagern Werbebudgets von Auktionen in sozialen Netzwerken hin zu eigenen Marketing-Clouds, die Abhängigkeitsrisiken minimieren. Inländische chinesische Anbieter dominieren innerhalb der Festlandsgrenzen aufgrund der PIPL-Lokalisierungsvorschriften, während japanische und südkoreanische Unternehmen eine hohe Akzeptanz globaler Suiten mit lokalisierten Compliance-Erweiterungen aufweisen. ASEAN-Startups tendieren zu nutzungsbasierter Preisgestaltung, was die Region zu einem Labor für abgestufte Nutzungsmodelle macht, die letztendlich in reife Märkte einfließen könnten.

Markt für digitale Marketingsoftware in EMEA und Südamerika

Europa machte 2025 rund 28 % der Ausgaben aus. Die DSGVO setzt strenge Einwilligungsregelungen durch und sorgt für eine stetige Nachfrage nach Plattformen mit integrierten Prüfpfaden und geografischen Datengrenzen. Deutschland, Frankreich und das Vereinigte Königreich sind die größten Beitragszahler, während die nordischen Länder im Verhältnis zur Bevölkerungszahl eine überdurchschnittlich hohe Akzeptanz von KI-Modulen aufweisen. Die Akzeptanz in Südeuropa hinkt aufgrund veralteter Infrastruktur und kleinerer IT-Budgets hinterher, obwohl Digitalisierungsprogramme im Tourismus und Einzelhandel den Abstand verringern. Der Nahe Osten und die Türkei investieren im Rahmen nationaler Diversifizierungspläne, und Brasilien verankert die südamerikanische Nachfrage trotz Währungsvolatilität. Die aufstrebenden Märkte Afrikas stützen sich auf Mobile-Money-Infrastrukturen, um am digitalen Handel teilzunehmen, und bieten Greenfield-Potenzial für leichtgewichtige, Cloud-native Suiten.

Regulatorisches Umfeld

Anbieter von digitaler Marketingsoftware agieren im Rahmen eines zunehmend präskriptiven Datenschutz- und Online-Sicherheitsrahmens, der die Identitätsauflösung, das Profiling und die kanalübergreifende Aktivierung betrifft. In der Europäischen Union bleibt die DSGVO das zentrale Regelwerk für Einwilligung, Zweckbindung und Rechte der betroffenen Personen und erhöht die Betriebsanforderungen an Einwilligungsprotokolle, Löschworkflows und Prüfpfade, die bei der Kampagnendurchführung verwendet werden. In den Vereinigten Staaten hat die Federal Trade Commission die Durchsetzungssignale rund um Kinderdaten weiter verschärft, unter anderem mit einer Grundsatzerklärung vom Februar 2026, die Altersverifizierungsansätze im Rahmen der COPPA Rule fördert, was Anzeigenausrichtung und Personalisierungsfunktionen prägt, wo Altersschranken erforderlich sind.

Der Compliance-Bereich weitet sich zudem auf die KI-Governance aus, da Marketingsuiten generative und agentenbasierte Fähigkeiten einbetten. Das KI-Gesetz der EU (Verordnung (EU) 2024/1689) trat 2024 in Kraft und bewegt sich auf umfassendere Anwendungsphasen zu, mit Bestimmungen, die für KI-Systeme mit allgemeinem Verwendungszweck und Transparenzerwartungen relevant sind. Dies veranlasst Anbieter dazu, Modelldokumentation, Risikokontrollen und Überwachung in Marketing-Workflows zu integrieren. Zugleich haben EU-Institutionen und Aufsichtsbehörden (zum Beispiel EDPB und EDPS mit der gemeinsamen Stellungnahme 2/2026 zu einem Digital-Omnibus-Vorschlag) Bemühungen hervorgehoben, Überschneidungen zwischen DSGVO, KI-bezogenen Regeln und angrenzender Digitalgesetzgebung zu straffen, was den Bedarf an harmonisierten Kontrollen über Identität, Einwilligung und KI-gestützte Inhaltserstellung hinweg verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der digitalen Marketingsoftware beginnt mit der Datenerfassung und Identitätseingaben (First-Party-Web- und App-Ereignisse, CRM-Datensätze, Commerce- und Zahlungsdaten sowie Einwilligungs- und Präferenzcenter-Signale) und verläuft über Datenvereinheitlichungsebenen wie CDPs, Integrations-Middleware und Analytik. Vorgelagert liefern Cloud-Infrastruktur und KI-Tools die Rechen- und Modelldienste, die für Segmentierung, Inhaltserstellung und Experimente genutzt werden. Im mittleren Bereich der Kette liefern Kernplattformen die Orchestrierung über Kanäle hinweg (E-Mail, SMS, Push, Web, Social, Suche) und verbinden sich mit Ad-Tech-Systemen (Ad-Server, DSPs, SSPs) sowie mit Unternehmenssystemen wie ERP und Auftragsmanagement, um bestandsbewusste Werbeaktionen zu unterstützen.

Nachgelagert stützen sich Aktivierung und Messung auf Konnektoren, APIs und Dienstleistungspartner, die Schema-Mapping, Governance und Change-Management in komplexen Stacks umsetzen, insbesondere wenn Unternehmen 15-30 Tools betreiben. Ein wiederkehrender Engpass ist die Lücke zwischen Kampagnenoptimierungssignalen und operativer Kapazität, wenn Werbeplattformen auf Conversions optimieren, ohne Echtzeit-Einblick in Bestand und Auftragsabwicklung zu haben, was zu verschwendeten Ausgaben und schwächerer Kundenerfahrung führen kann. Jüngste Ökosystembewegungen deuten zudem auf Konsolidierung und Fähigkeitsschichtung entlang der Kette hin, darunter Adobes Abschluss der Semrush-Übernahme im April 2026 zur Vertiefung von SEO- und Markensichtbarkeitsfähigkeiten sowie MoEngages Übernahme von Aampe im Juni 2026, um autonome Entscheidungsfindung in Engagement-Plattformen einzubetten, was einen Wandel hin zu integrierter, KI-gesteuerter Orchestrierung anstelle isolierter Einzeltools verstärkt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Adobe, Salesforce, Oracle, Microsoft und Google – vereinen zusammen einen bedeutenden Anteil des Umsatzes von 2025 auf sich, was auf eine moderate Konzentration hindeutet. Adobe koppelt die Experience Cloud mit der Creative Cloud und der Document Cloud, was einen Wechsel zu einem teuren, mehrere Arbeitsbereiche umfassenden Unterfangen macht. Salesforce nutzt Akquisitionen wie Tableau, MuleSoft und Slack, um Analysen, Integration und Zusammenarbeit zu verkaufen und den Customer Lifetime Value um bis zu ein Drittel zu steigern. Googles Erbe in der Werbetechnologie verleiht ihm Stärke in der Datenwissenschaft, obwohl Unternehmenseinkaufszentren manchmal vor Kanalkonflikt zwischen Googles Vermarktung zusätzlicher Dienste und internen Teams zurückschrecken.

Herausforderer wie HubSpot, Klaviyo und Braze konkurrieren durch Benutzerfreundlichkeit, transparente Preisgestaltung und schnelle Implementierung. Ihre composable APIs lassen sich in Headless-Commerce- und benutzerdefinierte CRM-Back-Ends integrieren und sprechen produktorientierte Wachstumsunternehmen an, die keine monolithischen Suiten einführen möchten. Vertikale SaaS-Neueinsteiger erschließen Greenfield-Budgets, indem sie Marketingfunktionen am Zahlungs- oder Buchungspunkt einbetten, oft bevor Händler erkennen, dass sie Martech einführen.

Aufkommende Disruptoren nutzen Edge Computing und Event-Stream-Datenflüsse und ermöglichen es Kunden, Best-of-Breed-Module je nach Zielsetzung ein- oder auszuschalten. Segment, jetzt Teil von Twilio, leitet mehr als 400 Milliarden monatliche API-Aufrufe weiter, die Analyse-, Personalisierungs- und Support-Tools ohne doppelte Datenpipelines speisen. Adobe meldete im Jahr 2025 47 KI-fokussierte Patente an, die Bildgenerierung, Tonanpassung und prädiktive Personalisierung abdecken.[3]Amt der Vereinigten Staaten für Patente und Marken, „Adobe KI-Patentanmeldungen”, uspto.gov Anhaltende Forschungs- und Entwicklungsinvestitionen werden die Kluft zwischen Full-Suite-Marktführern und mittelständischen Anbietern, denen vergleichbare Entwicklungsbudgets fehlen, wahrscheinlich vertiefen.

Marktführer der Branche für digitale Marketingsoftware

Adobe Inc.

Salesforce Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für digitale Marketingsoftware

- Adobe Inc.

- Salesforce Inc.

- Oracle Corporation

- SAP SE

- Microsoft Corporation

- Google LLC

- IBM Corporation

- HubSpot Inc.

- SAS Institute Inc.

- Teradata Corp.

- Criteo SA

- Infor Inc.

- ActiveCampaign LLC

- Klaviyo Inc.

- Intuit Inc.

- Brevo SAS

- Zoho Corporation

- Constant Contact

- Sitecore

- Acoustic, L.P.

- Insider Inc.

- Sprinklr

- Braze Inc.

- Shopify Inc.

- Hootsuite Inc.

- Block, Inc.

- GoDaddy Inc.

Marktchancen und Zukunftsaussichten

Agentenbasiertes Marketing schafft einen Freiraum für Plattformen, die mehrstufige Arbeit über Inhalte, Kampagnen, Datenzugriff und Messung hinweg orchestrieren können, ohne eine vollständige Datenreplikation über Systeme hinweg zu erzwingen. Anbieteraktionen im Jahr 2026 liefern klare Signale für diese Richtung. Shopify führte im Juni 2026 Campaign Autopilot ein, um Kampagnen über Meta, Shop und E-Mail direkt aus dem Commerce-Workflow heraus zu verwalten, während Google im Juli 2026 Gemini-gestützte Funktionen für indische Unternehmen einführte, darunter einen Business Agent for Leads, der Chats zwischen Nutzern und Werbetreibenden direkt innerhalb der Suchergebnisse ermöglicht. Zusammengenommen deuten diese Schritte auf eine Nachfrage nach eingebetteter Marketingausführung innerhalb von Transaktions- und Entdeckungsoberflächen hin, insbesondere bei KMUs, die native Tools in Commerce- und Produktivitätsplattformen bevorzugen.

Governance-first ausgerichtete Marketingabläufe sind eine weitere kurzfristige Chance. Einwilligungsmanagement, Zugriffskontrolle und Prüfprotokollierung werden zu operativen Voraussetzungen für KI-gestützte Inhaltserstellung und Personalisierung unter verschärfter Datenschutz- und Kinderschutzprüfung. Da die Abschaffung von Cookies sich Ende 2026 nähert, treiben Zero-Party-Datenerfassung und Einwilligungsorchestrierung die Nachfrage nach fertigen Präferenzcentern, konformer Experimentierung und dauerhafter kanalübergreifender Identitätsauflösung. Auf Unternehmensseite gewinnen einheitliche Content-Infrastruktur und Markensichtbarkeits-Tools an Priorität, da sich die Entdeckung hin zu KI-Sucherlebnissen verlagert, unterstützt durch Adobes Einführung von Brand Visibility für das KI-Suchzeitalter im Juni 2026 und durch laufende Bemühungen, Marketingdaten und Content-Ebenen mit breiteren Customer-Experience-Stacks zu verbinden.

Aktuelle Branchenentwicklungen im Markt für digitale Marketingsoftware

- Juli 2026: Salesforce veröffentlichte ein umfangreiches Update für Agentforce Commerce, das KI-Agenten-Fähigkeiten erweitert, die Commerce- und Marketing-Workflows automatisieren. Die Veröffentlichung verstärkt den Wandel von regelbasierter Automatisierung hin zu agentengesteuerter Ausführung über Customer Journeys hinweg und erhöht den Druck auf konkurrierende Suiten, mit der Tiefe der kanalübergreifenden Orchestrierung mitzuhalten.

- Juni 2026: Adobe stellte Adobe Brand Visibility vor und positionierte das Angebot für Messung und Optimierung in KI-vermittelter Entdeckung über Plattformen wie ChatGPT, Microsoft Copilot und Perplexity AI hinweg. Das Produkt erweitert Marketingsoftware über die Kampagnendurchführung hinaus in Richtung generativer Engine-Optimierung und verknüpft die Markenleistung mit aufkommenden KI-Such- und Assistenten-Oberflächen.

- März 2024: Adobe und Microsoft kündigten eine Partnerschaft an, um generative KI-Fähigkeiten für Marketer innerhalb von Microsoft-365-Anwendungen bereitzustellen. Die Integrationsrichtung wertete Produktivitäts-Suite-Einstiegspunkte als Vertriebskanal für Marketingerstellung und Workflow-Ausführung auf und unterstützte eine eingebettete Akzeptanz bei Teams, die bereits in Microsoft-Umgebungen arbeiten.

Markt für digitale Marketingsoftware Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als Umsatz definiert, der mit digitaler Marketingsoftware und damit verbundenen Support-Dienstleistungen erzielt wird, die Organisationen bei der Planung, Durchführung, Messung und Optimierung von Marketing über Web-, Mobil-, E-Mail-, Social- und Suchkanäle hinweg unterstützen, einschließlich Cloud- und On-Premise-Bereitstellungen.

Ausschlüsse vom Umfang: Werbeagenturdienstleistungen, ausgelagerte Kreativproduktion und eigenständige Analysetools, die die Kampagnendurchführung nicht unterstützen, werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Komponente

- Software

- Dienstleistungen

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- Medien und Unterhaltung

- BFSI

- Einzel- und E-Commerce

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desktop-Recherche

Die Desktop-Recherche wird genutzt, um die Marktgrenzen festzulegen, Adoptionsmuster zu verstehen und die Nachfragetreiber zu verankern, die die Softwareausgaben prägen. Wir beziehen uns auf öffentliche Quellen wie das US Bureau of Economic Analysis, das US Census Bureau, Eurostat, OECD-Veröffentlichungen zur digitalen Wirtschaft und die Internationale Fernmeldeunion für konsistente Makro- und Digitalaktivitätsindikatoren.

Um diese Indikatoren in Signale für die Softwarenachfrage zu übersetzen, prüfen wir zudem Jahresberichte und Investorenpräsentationen von Unternehmen, Produktdokumentationen, Preisseiten sowie seriöse Presseberichterstattung über Plattformänderungen und Datenschutzregeln. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Umsatzexposition, Produktumfang und Zeitpunkt von Produkteinführungen zu verifizieren. Diese Desktop-Rechercherequellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu überprüfen, was wir in den Desktop-Erkenntnissen sehen, insbesondere in Bezug auf Paketierung, Rabattierung und was Käufer in eine Budgetlinie für „digitale Marketingsoftware" einbeziehen. Wir sprachen mit einer Mischung aus Plattformanbietern, Vertriebspartnern sowie Unternehmens- und KMU-Nutzern in wichtigen Regionen und glichen dann Unterschiede durch Folgefragen zu Bereitstellungsmix, Verlängerungsverhalten und typischen Modul-Anbindungsraten ab.

Verteilung der Befragten in der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Akteure: 21% | Manager: 47% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem regionale Softwareausgaben anhand digitaler Werbeaktivität, Cloud-Adoptionsintensität und Marketingtechnologie-Durchdringung nach Unternehmensgröße rekonstruiert und anschließend auf den definierten Umfang zurückgeführt werden. Sobald dieses Bild entsteht, wird es mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Preis-pro-Nutzer-Bereichen, Modulbündelungsmustern und Rückmeldungen von Vertriebspartnern zu Deal-Größen, die dann zur Anpassung von Ausreißern verwendet werden.

Das Modell wird von praktischen Variablen geleitet, die die Ausgaben von Jahr zu Jahr verändern, darunter das Niveau der digitalen Werbeausgaben, Trends bei der aktiven Internet- und Smartphone-Nutzerbasis, die Nutzung von E-Mail- und Social-Kanälen, der Mix aus Cloud und On-Premise sowie Verlängerungs- und Abwanderungsverhalten bei Abonnementverträgen. Für die Prognose wird eine Szenarioanalyse angewendet, damit unterschiedliche Annahmen zur Datenschutzdurchsetzung, zur Einführung KI-gesteuerter Workflows und zur Budgetstraffung getestet und dann mit dem abgeglichen werden können, was Befragte für die nächsten Jahre als realistisch erachten. Wo Bottom-up-Signale für kleinere Länder oder Nischenmodule unvollständig sind, werden Lücken durch regionale Proxys geschlossen, die an Unternehmenszahlen und digitale Intensität gekoppelt sind, gefolgt von einem Konsistenzcheck gegen die gesamten adressierbaren Marketingsoftware-Ausgaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, etwa der Richtung regionaler Softwareausgaben, offengelegten Umsatzmix-Hinweisen in Berichten und beobachteten Preis- und Paketierungsverschiebungen, bevor die endgültigen Gesamtsummen akzeptiert werden. Abweichungen werden markiert, wenn Wachstumsraten oder regionale Aufteilungen außerhalb der erwarteten Bereiche liegen, und die Annahmen werden dann überarbeitet und in einer zweiten Analystenprüfung erneut geprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Ereignisse Preise, Währungsbewegungen oder große Plattformfähigkeitsänderungen beeinflussen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um wichtige Eingaben erneut zu validieren und Quellen erneut zu kontaktieren, wenn die neuesten Marktsignale nicht mit dem vorherigen Modelllauf übereinstimmen.

Vergleich von Mordor Intelligences Marktschätzung für digitale Marketingsoftware mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für digitale Marketingsoftware stimmen selten miteinander überein, da sich die Grenze dessen, was gezählt wird, verschieben kann, und weil dasselbe Jahr mit unterschiedlichem Zeitpunkt der Währungsumrechnung und unterschiedlichen Preisannahmen gemessen werden kann. Unterschiede zeigen sich auch, wenn manche Studien angrenzende Ausgabenlinien einbeziehen, die Käufer separat behandeln, wie Agenturdienstleistungen oder Analysetools ohne Ausführungsfunktion.

Ein häufiger Treiber für Abweichungen ist der Aktualisierungsrhythmus, bei dem Vertragsrücksetzungen zum Jahresende, Rabattierungen und Cloud-Preisänderungen den Wert des laufenden Jahres wesentlich verschieben können, wenn sie nicht kurz vor der Veröffentlichung erneut geprüft werden. Ein weiterer Treiber ist die ASP-Logik, da nutzerbasierte Preisgestaltung, nutzungsbasierte Add-ons und gebündelte Module unterschiedlich behandelt und dann über Regionen mit uneinheitlichen Rabattnormen und Zeitpunkten der Devisenumrechnung skaliert werden können. Durch die erneute Validierung der Preisentwicklung und des Zeitpunkts der Devisenumrechnung während des abschließenden Aktualisierungszyklus hält Mordor Intelligence die Schätzung für 2025 näher an dem, was Käufer in diesem Jahr tatsächlich bezahlt haben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 105,52 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 92,11 Mrd. USD (2025) | Wendet oft eine konservativere Preiskurve an und behandelt manche Module und Dienstleistungen möglicherweise als optionale Add-ons, die nicht einheitlich über Länder hinweg gezählt werden, was die Gesamtsumme des laufenden Jahres nach unten ziehen kann. |

| Branchenanalyseunternehmen B | 86,27 Mrd. USD (2025) | Verwendet einen anderen Basisaufbau und eine andere Prognosegestaltung, die Vertragsverlängerungen und Modul-Anbindungsraten zum Jahresende unterschätzen können, und wendet die Devisenumrechnung möglicherweise zu einem anderen Zeitpunkt im Jahr an, was den ausgewiesenen USD-Wert verschiebt. |

Über die drei Zahlen hinweg lässt sich der Großteil der Streuung darauf zurückführen, wie schnell Preis- und Währungsannahmen aktualisiert werden und wo die Grenze zwischen Ausführungsplattformen und angrenzenden Ausgaben gezogen wird. Mit klaren Einschlüssen, wiederholbaren Eingaben und Prüfungen, die an Preisgestaltung und Verlängerungsverhalten gekoppelt sind, bleibt die resultierende Zahl transparent und lässt sich leichter mit realen Kaufmustern abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für digitale Marketingsoftware im Jahr 2026?

Die Marktgröße für digitale Marketingsoftware betrug im Jahr 2026 121,71 Milliarden USD.

Welche CAGR wird für digitale Marketingsoftware zwischen 2026 und 2031 prognostiziert?

Der Umsatz wird voraussichtlich bis 2031 jährlich um 15,33 % wachsen.

Welches Segment der digitalen Marketingsoftware wächst am schnellsten – Software oder Dienstleistungen?

Dienstleistungen expandieren mit einer CAGR von 16,13 %, da Käufer Integrations- und Managed-Support-Leistungen suchen.

Warum setzen kleine und mittelständische Unternehmen digitale Marketingplattformen so schnell ein?

Self-Service-Onboarding, Freemium-Tarife und nutzungsbasierte Preisgestaltung senken technische und finanzielle Hürden und führen zu einer CAGR von 15,64 % bei den Ausgaben kleiner und mittelständischer Unternehmen.

Welche Endnutzerbranche wird das stärkste Wachstum verzeichnen?

Gesundheitswesen und Biowissenschaften führen mit einer prognostizierten CAGR von 16,12 % bis 2031.

Welche Region bietet Anbietern die höchste Wachstumsrate?

Der Asien-Pazifik-Raum wird voraussichtlich um 16,27 % pro Jahr wachsen, angetrieben durch Mobile-First-Commerce und lokale SaaS-Einführung.

Seite zuletzt aktualisiert am: