Marktgröße und Marktanteil für Kommunikationssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

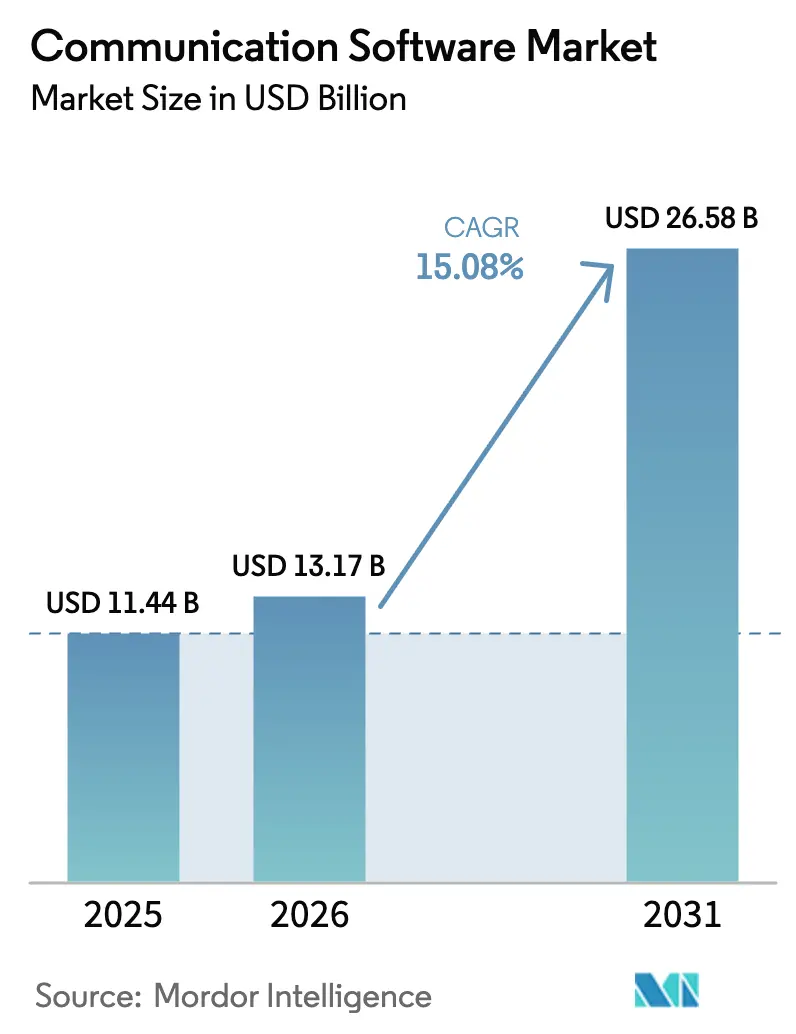

| Marktgröße (2026) | 13.17 Milliarden US-Dollar |

| Marktgröße (2031) | 26.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

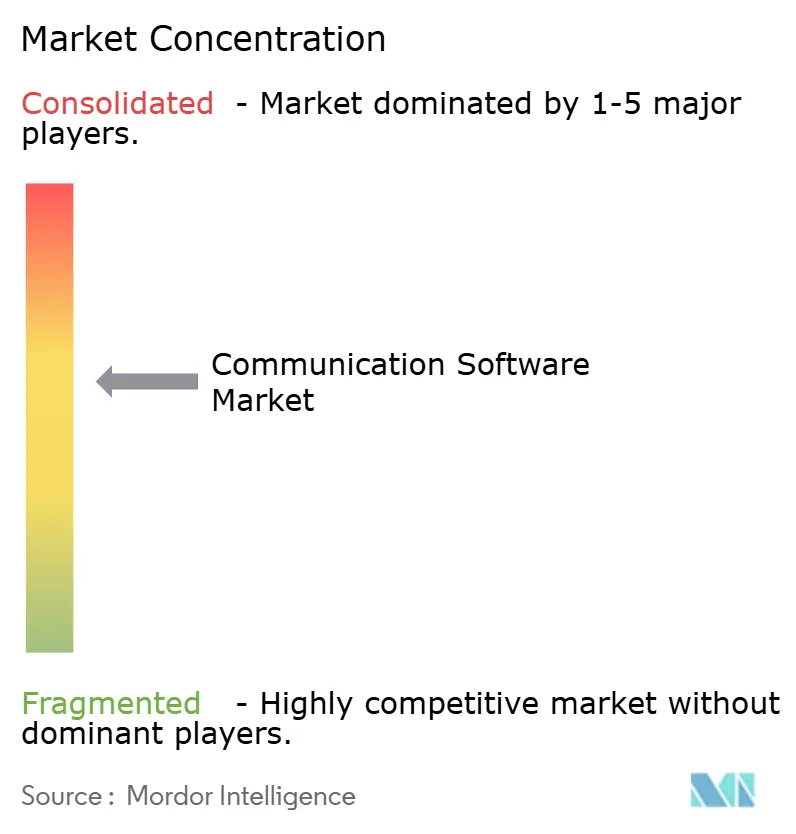

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kommunikationssoftware von Mordor Intelligence

Die Marktgröße für Kommunikationssoftware wird voraussichtlich von 11,44 Milliarden USD im Jahr 2025 auf 13,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,08 % über den Zeitraum 2026–2031 einen Wert von 26,58 Milliarden USD erreichen. Zunehmende Anforderungen an hybrides Arbeiten, der Ausbau von 5G-Netzen und schnell reifende KI-Fähigkeiten treiben anhaltende Investitionen an, während Abonnementpreismodelle und Cloud-Bereitstellungsmodelle die Einstiegshürden für kleine und mittelständische Unternehmen senken. Anbieter ergänzen ihre Kern-Sprach-, Video- und Messaging-Stacks um prädiktive Analysen, Compliance-Tools und Low-Code-Integrationen und erweitern damit die adressierbare Nutzerbasis in regulierten Branchen. Die Wettbewerbsintensität hat sich durch Konsolidierung und KI-fokussierte Fusionen und Übernahmen erhöht, was schnellere Feature-Zyklen und regionale Angebote zur Datensouveränität vorantreibt. Erhöhte Cybersicherheitskosten und Kollaborationsmüdigkeit dämpfen das Wachstum, regen jedoch auch Innovationen rund um Zero-Trust-Architekturen und Funktionen für das digitale Wohlbefinden an.

Wichtigste Erkenntnisse des Berichts

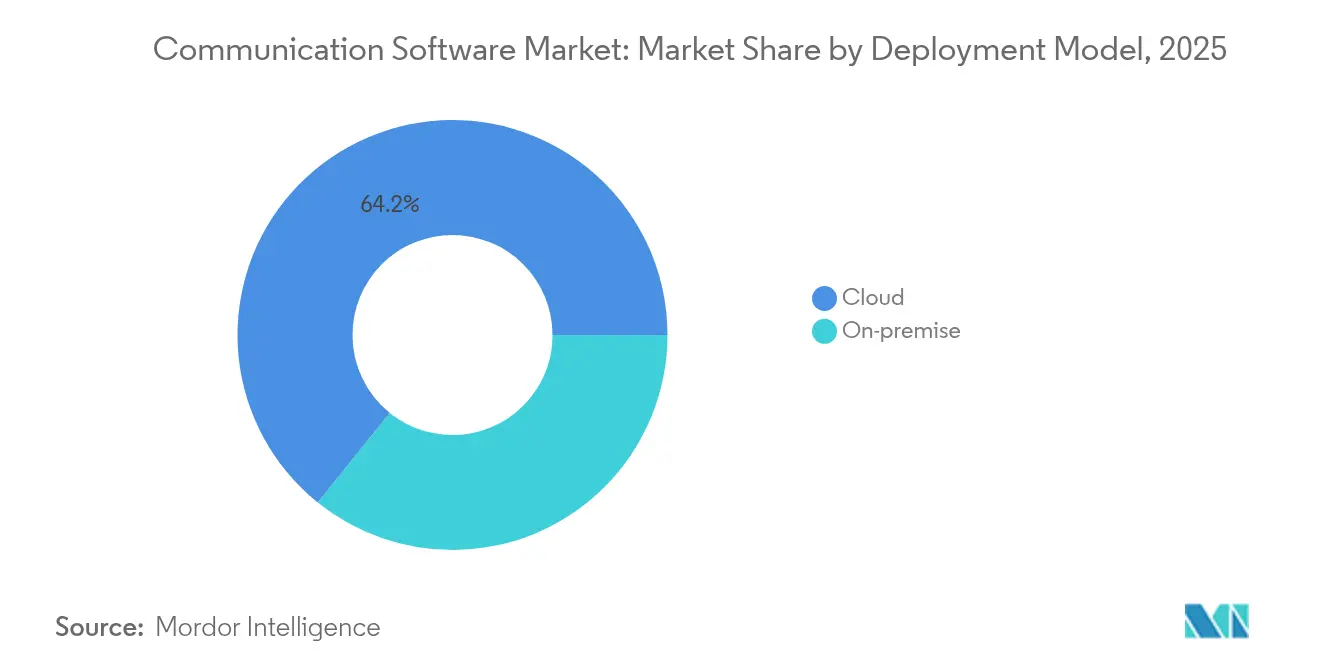

- Nach Bereitstellungsmodell erfassten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 64,22 % am Markt für Kommunikationssoftware; Hybrid-Cloud wird bis 2031 voraussichtlich mit einer CAGR von 18,6 % wachsen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 52,10 % des Marktes für Kommunikationssoftware, während kleine und mittlere Unternehmen das Wachstum mit einer CAGR von 17,6 % anführen.

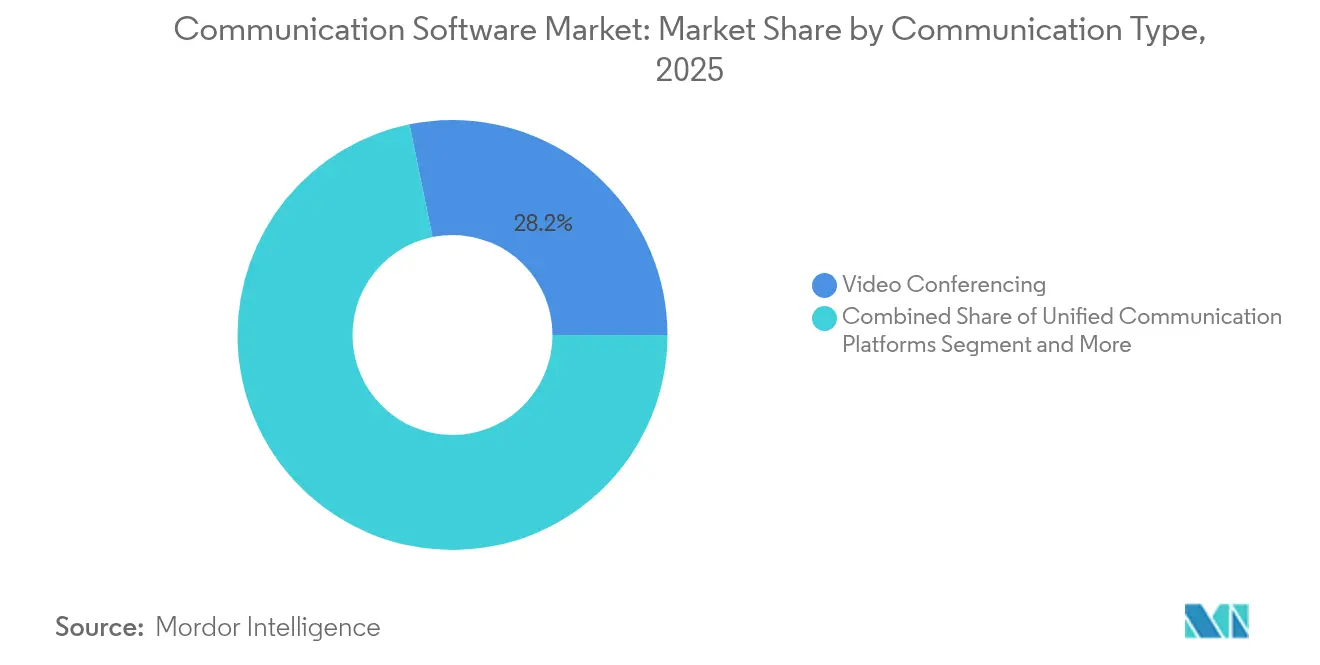

- Nach Kommunikationstyp hielt Videokonferenz im Jahr 2025 einen Marktanteil von 28,21 % am Markt für Kommunikationssoftware, während einheitliche Plattformen mit der schnellsten CAGR von 18,1 % bis 2031 wachsen.

- Nach Branchenvertikale führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 28,22 % an der Marktgröße für Kommunikationssoftware, während das Gesundheitswesen voraussichtlich mit einer CAGR von 16,0 % wachsen wird.

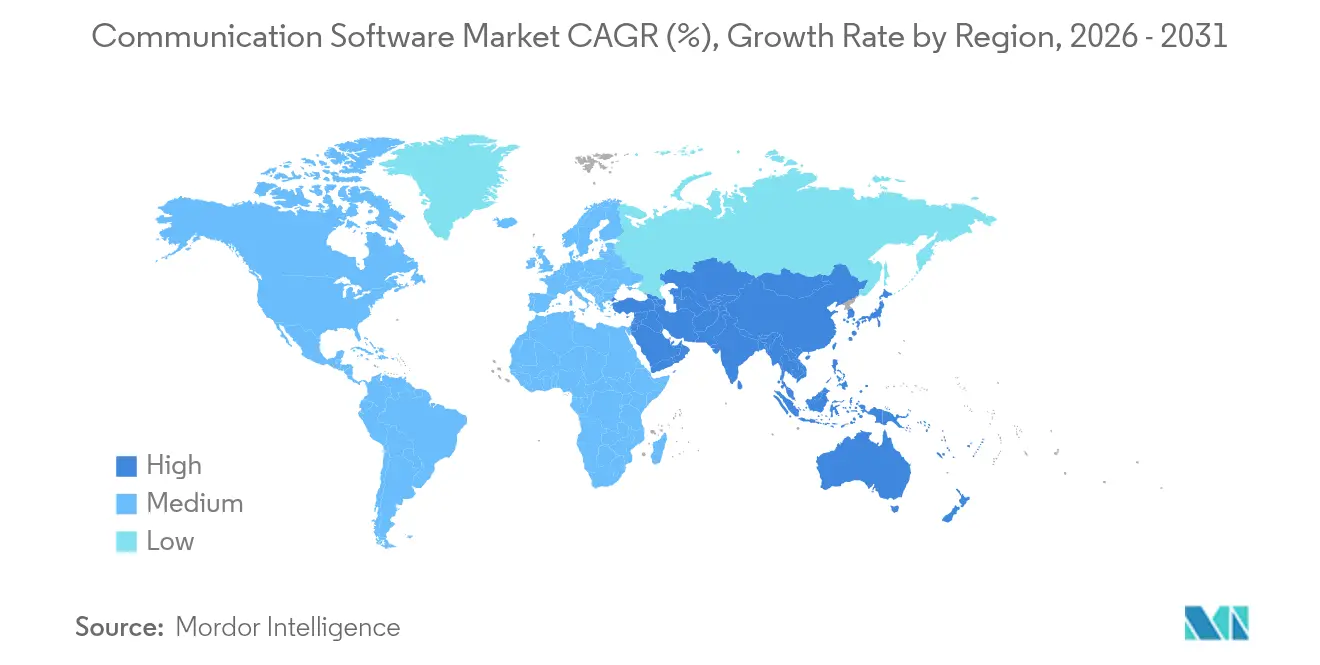

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,02 %; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 21,2 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kommunikationssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Arbeitskultur steigert die UCaaS-Nachfrage | +4.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| 5G- und Glasfaserausbau verbessert die Qualität | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| API-gesteuertes CPaaS bettet Kommunikation in Apps ein | +2.9% | Global, frühe Gewinne in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Analysen steigern den ROI | +2.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Compliance-fähige Stacks für regulierte Branchen | +1.8% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cloud- Adoption beschleunigt Skalierbarkeit und Effizienz | +3.5% | Global, am höchsten im asiatisch-pazifischen Raum und Nordamerika | Kurz- bis mittelfristig (1–3 Jahre) |

| Hybride Arbeitskultur steigert die UCaaS-Nachfrage | +4.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Arbeitskultur steigert die UCaaS-Nachfrage

Siebzig Prozent der Fortune-500-Unternehmen setzen mittlerweile Microsoft 365 Copilot ein, was einen strukturellen Wandel hin zu einheitlichen Plattformen unterstreicht, die verteilte Belegschaften vernetzt halten.[1]Frank X. Shaw, „Microsoft-Ergebnisveröffentlichung GJ25 Q1”, Microsoft, microsoft.comDer Unternehmensumsatz von Zoom stieg im dritten Quartal 2025 im Jahresvergleich um 5,8 % auf 698,9 Millionen USD und bestätigt damit den Appetit der Unternehmen auf integrierte Kollaborationssuiten. Persistente digitale Arbeitsbereiche, strukturierte Chats und kontextbezogene Dateifreigabe helfen Organisationen, nach längeren Phasen des ausschließlichen Remote-Arbeitens wieder Zusammenhalt herzustellen. Anbieter betonen nun die Integration auf Workflow-Ebene gegenüber eigenständigen Meetings, wobei KI-Assistenten Threads zusammenfassen und Aktionspunkte hervorheben. Die Nachfrage nach stets verfügbaren, latenzarmen Video-, Messaging- und Whiteboarding-Lösungen bleibt daher hoch und verankert das Wachstum im gesamten Markt für Kommunikationssoftware.

5G- und Glasfaserausbau verbessert die Qualität

Ericssons Einführung von sieben 5G-Advanced-Netzwerksoftwarepaketen im Jahr 2024 veranschaulicht, wie intelligente RAN- und Core-Upgrades Jitter- und Latenzschwellen senken, die einst als unüberwindbar für geschäftskritische Kommunikation galten.[2]Fredrik Jejdling, „Ericsson führt 5G-Advanced ein”, Ericsson, ericsson.comDie F5G-Dienstgütespezifikation von ETSI liefert darüber hinaus standardisierte Leistungsziele, auf die Entwickler zurückgreifen können, wenn sie Live-Video- oder AR-Kollaborationsfunktionen einbetten. CNBC prognostiziert, dass die Ausgaben für Edge-Computing im Jahr 2024 232 Milliarden USD erreichen werden, wodurch die Rechenleistung näher an die Endpunkte verlagert und die Roundtrip-Zeiten für Sprache und interaktives Video drastisch reduziert werden.[3]Annie Palmer, „Edge-Computing-Ausgaben sollen 232 Milliarden USD erreichen”, CNBC, cnbc.com Der aggressive 5G-Ausbau im asiatisch-pazifischen Raum beschleunigt KI-gestützte Anwendungsfälle wie Echtzeit-Übersetzung und Stimmungsanalysen und treibt den Markt für Kommunikationssoftware im gesamten Jahrzehnt voran.

API-gesteuertes CPaaS bettet Kommunikation in Apps ein

Low-Code-APIs ermöglichen es Entwicklern, Sprache, Messaging und Video in branchenspezifische Anwendungen einzuweben, ohne Netzwerkinfrastruktur bereitstellen zu müssen, und machen Kommunikation damit faktisch zur „unsichtbaren Infrastruktur”. Nutzungsbasierte Abrechnung richtet Kosten an Interaktionsvolumina aus und zieht Produktteams an, die agile Experimente gegenüber Kapitalausgaben bevorzugen. Frühe Anwender in der Finanz- und Einzelhandelsbranche berichten nach der Einbettung von CPaaS-Modulen über schnellere Onboarding-Prozesse und höhere NPS-Werte im Kundenservice, was bestätigt, dass nahtlose Erfahrungsgewinne den Integrationsaufwand überwiegen. Das Modell erweitert den Markt für Kommunikationssoftware, indem es Entwickler-Communities anstelle zentraler IT-Abteilungen anspricht.

KI-gestützte Analysen steigern den ROI

Microsofts KI-Geschäft erreichte 2025 eine jährliche Laufrate von 13 Milliarden USD und demonstriert damit die kommerzielle Überzeugung rund um KI-gestützte Kommunikationserkenntnisse. Gesundheitsdienstleister, die KI-Chatbots einsetzen, berichten von 57 % weniger verpassten Terminen und einer um 78 % verbesserten Bearbeitung von Patientenrückmeldungen, was greifbare operative Erträge quantifiziert. Zooms KI Companion 2.0 löste einen Anstieg der aktiven Nutzer um 59 % aus und spiegelt die Bereitschaft der Nutzer wider, produktivitätssteigernde Funktionen in vertrauten Oberflächen zu übernehmen. Prädiktive Modelle, die das Risiko der Kundenabwanderung aufzeigen oder Kollaborationsengpässe identifizieren, schaffen klare Upgrade-Pfade und stärken wiederkehrende Umsatzströme im gesamten Markt für Kommunikationssoftware.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Cybersicherheit und Datenschutz-Compliance | -2.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kollaborationsmüdigkeit und Probleme mit dem digitalen Wohlbefinden | -1.9% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung bei Großunternehmen | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Einschränkungen in Schwellenmärkten | -0.9% | Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Cybersicherheit und Datenschutz-Compliance

Erstjährige Bereitstellungen zur Verhinderung von Datenverlust kosten im Durchschnitt 385.000 USD für 10.000 Arbeitsplätze, was kleinere Käufer benachteiligt. Die Compliance umfasst mehrere Rahmenwerke: HIPAA für das Gesundheitswesen, DSGVO für europäische Aktivitäten sowie SOC 2 oder ISO 27001 für regulierte Finanzdienstleistungen. Anbieter lenken Engineering-Ressourcen auf Zero-Trust-, Verschlüsselungs- und Audit-Tools um, was Feature-Roadmaps verzögert. Mittelständische Kunden ohne interne Sicherheitsteams sehen sich daher mit höheren Gesamtbetriebskosten konfrontiert, was die Kaufzyklen im gesamten Markt für Kommunikationssoftware verlangsamt.

Kollaborationsmüdigkeit und Probleme mit dem digitalen Wohlbefinden

Die Harvard Business Review zeigt, dass kollaborative Aktivitäten in 12 Jahren um 50 % gestiegen sind, doch Wissensarbeiter überprüfen E-Mails nun 77 Mal täglich und erhalten 121 neue Nachrichten, was die Produktivität untergräbt. Asana stellt fest, dass 71 % der Arbeitnehmer im Jahr 2024 von Burnout berichteten, wobei 26 % der Fristen aufgrund fragmentierter Workflows verpasst wurden. Organisationen setzen zunehmend Nutzungsanalysen, Benachrichtigungsdrosselung und Fokusmodus-Funktionen ein, doch bleibt die Skepsis gegenüber dem Hinzufügen eines weiteren Kanals zu bereits überfüllten Stacks bestehen. Diese Bedenken können Verkaufszyklen verlängern oder die Funktionsübernahme einschränken und damit das Aufwärtspotenzial in ansonsten lebhaften Segmenten des Marktes für Kommunikationssoftware dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz treibt Hybrid-Innovation voran

Cloud-Lösungen erfassten im Jahr 2025 einen Marktanteil von 64,22 % am Markt für Kommunikationssoftware und unterstreichen damit das Vertrauen der Unternehmen in elastische, vom Anbieter verwaltete Umgebungen. Die dem Markt für Kommunikationssoftware zugeordnete Marktgröße für Hybrid-Bereitstellungen wird jedoch voraussichtlich mit einer CAGR von 18,6 % wachsen, was die wachsende Nachfrage nach souveräner Datenkontrolle neben Cloud-Flexibilität widerspiegelt. Stark regulierte Sektoren unterhalten weiterhin On-Premises-Knoten für sensible Workloads, doch Integrations-Bridges ermöglichen es nun, dass Anrufweiterleitung, Archivierung und Analysen mit minimaler Latenz in der öffentlichen Cloud verbleiben.

Multi-Tenant-Architekturen senken die Kosten pro Nutzer und beschleunigen die Feature-Bereitstellung, doch CIOs pilotieren zunehmend souveräne Cloud-Regionen und vom Kunden verwaltete Verschlüsselungsschlüssel, um Datensouveränitätsvorschriften zu erfüllen. Microsofts Sovereign-Cloud-Programm und Zooms On-Premises-Medienknoten sind Beispiele für Anbieteranpassungen, die sensiblen Sprachverkehr lokal halten, während Cloud-Dienste die Meeting-Intelligenz übernehmen. Mit der Reifung dieser Hybrid-Muster wird der Markt für Kommunikationssoftware eine Konvergenz zwischen privaten und öffentlichen Bereitstellungsmodellen erleben, anstatt einer vollständigen Substitution.

Nach Unternehmensgröße der Endnutzer: KMU-Wachstum fordert die Sättigung bei Großunternehmen heraus

Großunternehmen kontrollierten im Jahr 2025 nach Jahren unternehmensweiter Teams-, Webex- und Zoom-Bereitstellungen 52,10 % des Marktes für Kommunikationssoftware. Der Wachstumsimpuls verlagert sich nun auf KMU, die eine CAGR von 17,6 % verzeichnen, da nutzerbasierte Abonnements, vorlagengesteuerte APIs und Managed-Service-Bundles die Einführung vereinfachen. Die dem Markt für Kommunikationssoftware zugeordnete Marktgröße für Kleinstunternehmen ist noch bescheiden, steigt jedoch aufgrund von Remote-First-Einstellungen und der Expansion der Gig-Economy schnell an.

RingCentral, 8x8 und Intermedia vermarkten KI-gestütztes Onboarding und vorkonfigurierte Compliance-Pakete, die Integrationsreibung beseitigen. Verbrauchsbasierte Preisgestaltung passt sich saisonaler Nachfrage an, während App-Store-Plug-ins CRM- oder EHR-Integrationen automatisieren, die bisher als exklusiv für Großunternehmen galten. Die verstärkte KMU-Adoption diversifiziert damit die Umsatzpools und verringert die Anbieterabhängigkeit von Fortune-500-Verlängerungen im gesamten Markt für Kommunikationssoftware.

Nach Kommunikationstyp: Einheitliche Plattformen konvergieren eigenständige Tools

Videokonferenz behielt im Jahr 2025 einen Marktanteil von 28,21 % am Markt für Kommunikationssoftware, doch einheitliche Kommunikationssuiten wachsen mit einer CAGR von 18,1 % am schnellsten, da Unternehmen Einzellösungen konsolidieren. Entwickler betten E-Mail, Chat, Sprache und Webinare in breitere Workflow-Oberflächen ein und ermöglichen Single Sign-on, kanalübergreifende Präsenz und KI-gestützte Themenextraktion. Die dem Markt für Kommunikationssoftware zugeordnete Marktgröße für einheitliche Suiten wird bis 2031 voraussichtlich 13,2 Milliarden USD übersteigen und damit das Wachstum von Einzellösungen übertreffen.

Microsofts Integration von Teams mit Dynamics und Ciscos Webex-Erweiterung in die Bereiche Contact-Center und Veranstaltungsmanagement demonstrieren die Gravitationskraft hin zu All-in-one-Plattformen. Gleichzeitig ermöglichen CPaaS-Anbieter Produktteams, kontextspezifisches Messaging hinzuzufügen, ohne eine vollständige Suite-Einführung zu erzwingen, und gewährleisten so die Koexistenz von eingebetteten und Suite-Modellen. Feeds im Stil sozialer Netzwerke gewinnen ebenfalls an Bedeutung und bringen informelle Kulturkanäle in formale Kommunikations-Workflows ein.

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen übertrifft IT-Führerschaft

IT und Telekommunikation führten den Markt für Kommunikationssoftware im Jahr 2025 mit einem Anteil von 28,22 %, was digital-native Betriebe und frühe Adoptionsreife widerspiegelt. Das Gesundheitswesen wird jedoch voraussichtlich mit einer CAGR von 16,0 % wachsen, da Telemedizin, Fernüberwachung und Initiativen zur Patienteneinbindung Echtzeit-Kommunikation in den Mittelpunkt der Versorgung stellen. Die Marktanteilsgewinne im Gesundheitswesen werden durch HIPAA-konforme Video- und KI-Transkriptionslösungen gestützt, die zur Bewältigung von Ärztemangel und Patientenzufriedenheitskennzahlen beitragen.

Die Trendumfrage von CHIME aus dem Jahr 2024 berichtet, dass 95 % der Anbieter die Kommunikationsqualität mit Patientenergebnissen verknüpfen, doch 36 % bleiben mit den vorhandenen Tools unzufrieden, was Wachstumspotenzial signalisiert. BFSI, Fertigung und Einzelhandel folgen dem Beispiel des Gesundheitswesens, indem sie Omnichannel-Kundenerfahrungsstrategien mit Compliance-Automatisierung verknüpfen. Regierungs- und Bildungssektoren modernisieren veraltete PBX- und E-Mail-Stacks, angezogen von fördermittelfinanzierten Cloud-Migrationsprogrammen, die niedrigere Gesamtbetriebskosten versprechen.

Geografische Analyse

Nordamerika dominierte den Markt für Kommunikationssoftware im Jahr 2025 mit einem Umsatzanteil von 38,02 %, da Unternehmen KI-gestützte Kollaboration übernahmen und robuste regulatorische Rahmenbedingungen vorhersehbare Sicherheitsgrundlagen gewährleisteten. Die Konzentration von Anbieterhauptsitzen fördert enge Kundenfeedback-Schleifen, doch das Wachstum verlangsamt sich, da die Sättigung bei Fortune-500-Unternehmen ihren Höhepunkt erreicht. Anbieter konzentrieren sich nun auf differenzierte Analysen, branchenspezifische Editionen und inländische Datensouveränität, um Verlängerungszyklen zu verteidigen.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 21,2 %, katalysiert durch anhaltenden 5G-Ausbau und proaktive staatliche KI-Roadmaps. Die GSMA prognostiziert, dass die regionalen Mobilfunkteilnehmer bis 2030 2,1 Milliarden erreichen werden, was die adressierbare Basis des Marktes für Kommunikationssoftware erheblich erweitert. Hohe sprachliche Vielfalt treibt die Nachfrage nach Echtzeit-Übersetzung und lokalen Compliance-Gateways an. Chinas nationaler KI-Plan und Singapurs KI-Ausgaben von 1 Milliarde USD beschleunigen das Unternehmensinteresse an mehrsprachigen, souveränen Cloud-fähigen Plattformen. Aufstrebende Megastädte steigern zudem die KMU-Adoption, da digitale Marktplätze proliferieren.

Europa stellt eine überzeugende, aber komplexe Landschaft dar, in der die DSGVO und Datensouveränitätsvorschriften die Anbieter-Roadmaps prägen. Anbieter, die regionale Rechenzentren und erweiterte Verschlüsselung anbieten, gewinnen überproportionale Marktanteile, während langsameres makroökonomisches Wachstum die Sitzplatzerweiterung dämpft. Südamerika sowie der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend: Telekommunikationsgeführte Digitalisierung und Start-up-Ökosysteme erschließen neue Kundensegmente, doch Währungsvolatilität und Bandbreitenlücken hemmen die vollständige Einführung einheitlicher Kommunikation. Trotz dieser Hürden deuten Pilotprojekte rund um CPaaS und Contact-Center-KI darauf hin, dass der Markt für Kommunikationssoftware geografisch breiter wird, sobald die Infrastruktur aufholt.

Wettbewerbslandschaft

Der Markt für Kommunikationssoftware ist mäßig konzentriert, verankert durch Microsoft, Zoom, Cisco und Google, jedoch durchsetzt von agilen Spezialisten, die Nischen wie branchenspezifische Compliance, KI-Analysen und CPaaS anvisieren. Microsoft nutzt den Halo-Effekt seiner Produktivitätssuite und bettet Teams-Chat, Sprache und Meeting-Intelligenz in Office-Workloads ein. Zoom verteidigt seine Führungsposition in der Nutzererfahrung durch kontinuierliche Latenzreduzierungen und KI-gestützte Mitschriften, während Cisco Webex mit Netzwerksicherheits- und Observability-Assets verknüpft, wie durch die Übernahme von Splunk für 28 Milliarden USD im Jahr 2025 unterstrichen.

Fusionen und Übernahmen prägen die Wettbewerbsgrenzen. RingCentral erwarb Mitels UC-aaS-Assets für 650 Millionen USD, um die Sprachkompetenz zu vertiefen, und Twilio übernimmt Nischen-KI-Start-ups, um die CPaaS-Breite zu stärken. Start-ups konzentrieren sich auf sichere souveräne Clouds, Low-Code-Integration und KI-gestützte Stimmungsanalysen, um Abteilungsgeschäfte zu gewinnen, die von etablierten Anbietern übersehen werden. Die branchenspezifische Spezialisierung intensiviert sich: Smarsh zielt auf Compliance im Finanzdienstleistungsbereich, Weave konzentriert sich auf die Automatisierung des Frontoffice im Gesundheitswesen, und Lusha optimiert die B2B-Vertriebsintelligenz.

Produkt-Roadmaps konvergieren auf KI-Copiloten, prädiktive Analysen und Workflow-Automatisierung, was die Innovationslatte anhebt und gleichzeitig die Feature-Differenzierungslücken verringert. Da Fähigkeiten zur Ware werden, konkurrieren Anbieter zunehmend über Ökosystembreite, Partner-Marktplätze und regionale Compliance-Zertifizierungen. Der Preiswettbewerb bleibt aufgrund hoher Wechselkosten gedämpft, doch Feature-Geschwindigkeit und gebündelte Analysen prägen die Wertwahrnehmung im gesamten Markt für Kommunikationssoftware.

Marktführer im Bereich Kommunikationssoftware

Microsoft Corporation

Zoom

Cisco Systems, Inc.

Salesforce, Inc.

Google

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lusha erwarb Novacy, einen Anbieter von Gesprächsintelligenz aus Tel Aviv, um KI-gestütztes Vertriebscoaching zu verbessern.

- Februar 2025: Smarsh übernahm CallCabinet und ergänzte damit Cloud-native Compliance-Aufzeichnung und Analysen.

- Mai 2025: Weave Communications gab einen Deal im Wert von 35 Millionen USD zur Übernahme von TrueLark bekannt und beschleunigte damit KI-Rezeptionistenfähigkeiten im Gesundheitswesen.

- Juni 2025: CallMiner erwarb VOCALLS, um die Omnichannel-KI-Automatisierung für Kundenserviceteams auszubauen.

Berichtsumfang des globalen Marktes für Kommunikationssoftware

Kommunikationssoftware erleichtert den Fernzugriff auf Systeme und ermöglicht den Austausch von Dateien und Nachrichten – sei es Text, Audio oder Video – über verschiedene Computer oder Nutzer hinweg. Dies umfasst Terminal-Emulatoren, Dateiübertragungsanwendungen, Chat- und Instant-Messaging-Tools sowie ähnliche Funktionalitäten, die in MUDs eingebettet sind.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Kommunikationssoftwarelösungen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Kommunikationssoftware ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud), nach Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), nach Typ (E-Mail-Software, Instant-Messaging-Software, Software für soziale Netzwerke, Videokonferenzsoftware, Voice-over-IP-Software), nach Branchenvertikale (BFSI, Fertigung, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, sonstige), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| E-Mail-Software |

| Instant Messaging |

| Soziale Netzwerke |

| Videokonferenz |

| Voice over IP (VoIP) |

| Einheitliche Kommunikationsplattformen |

| Projektkollaborationstools |

| BFSI |

| Fertigung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Bildung |

| Regierung |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-5 | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Kommunikationstyp | E-Mail-Software | ||

| Instant Messaging | |||

| Soziale Netzwerke | |||

| Videokonferenz | |||

| Voice over IP (VoIP) | |||

| Einheitliche Kommunikationsplattformen | |||

| Projektkollaborationstools | |||

| Nach Branchenvertikale | BFSI | ||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Bildung | |||

| Regierung | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN-5 | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Kommunikationssoftware bis 2031?

Der Markt für Kommunikationssoftware wird bis 2031 voraussichtlich 26,58 Milliarden USD erreichen und mit einer CAGR von 15,08 % wachsen.

Welches Bereitstellungsmodell weist das schnellste Wachstum auf?

Hybrid-Cloud-Lösungen expandieren mit einer CAGR von 18,6 %, da Unternehmen souveräne Kontrolle mit Cloud-Skalierbarkeit verbinden.

Warum gilt der asiatisch-pazifische Raum als Wachstumszentrum?

Aggressiver 5G-Ausbau, staatliche KI-Investitionen und eine wachsende Basis von Mobilfunkteilnehmern treiben eine CAGR von 21,2 % in der Region an.

Welche Branchenvertikale wird voraussichtlich am stärksten wachsen?

Das Gesundheitswesen führt mit einer CAGR von 16,0 % aufgrund der Expansion der Telemedizin und der Einführung von HIPAA-konformen Video- und Messaging-Lösungen.

Wie beeinflussen Cybersicherheitsanforderungen die Anbieterstrategien?

Anbieter investieren stark in Zero-Trust-Architekturen, Verschlüsselung und Compliance-Automatisierung, um erstjährige Sicherheitskosten von 385.000 USD für 10.000 Arbeitsplätze zu adressieren.

Seite zuletzt aktualisiert am: