Marktgröße und Marktanteil für unabhängige Softwareanbieter (ISV)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

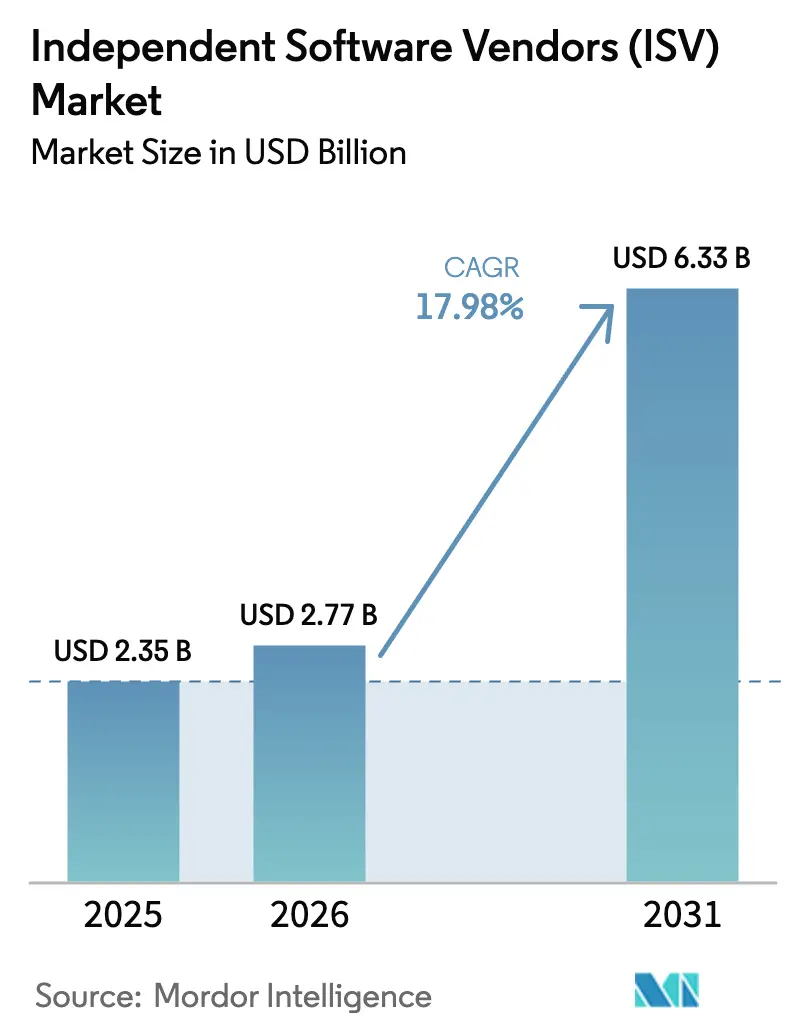

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.98% CAGR |

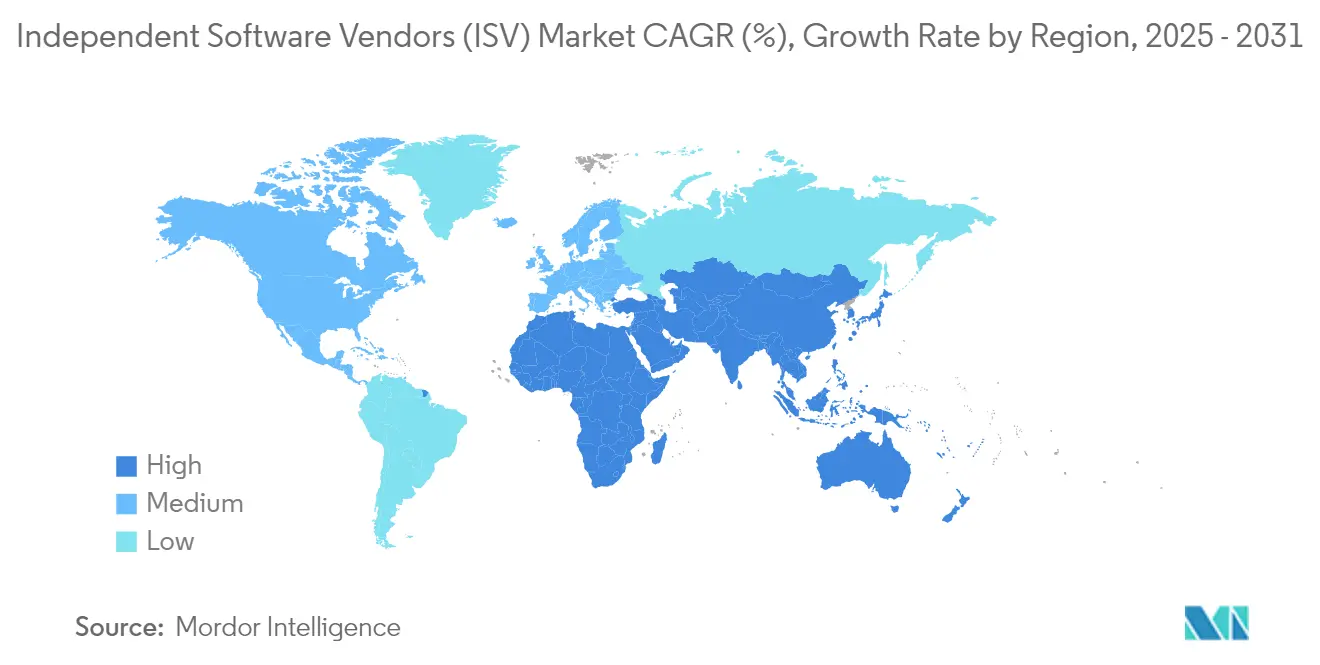

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

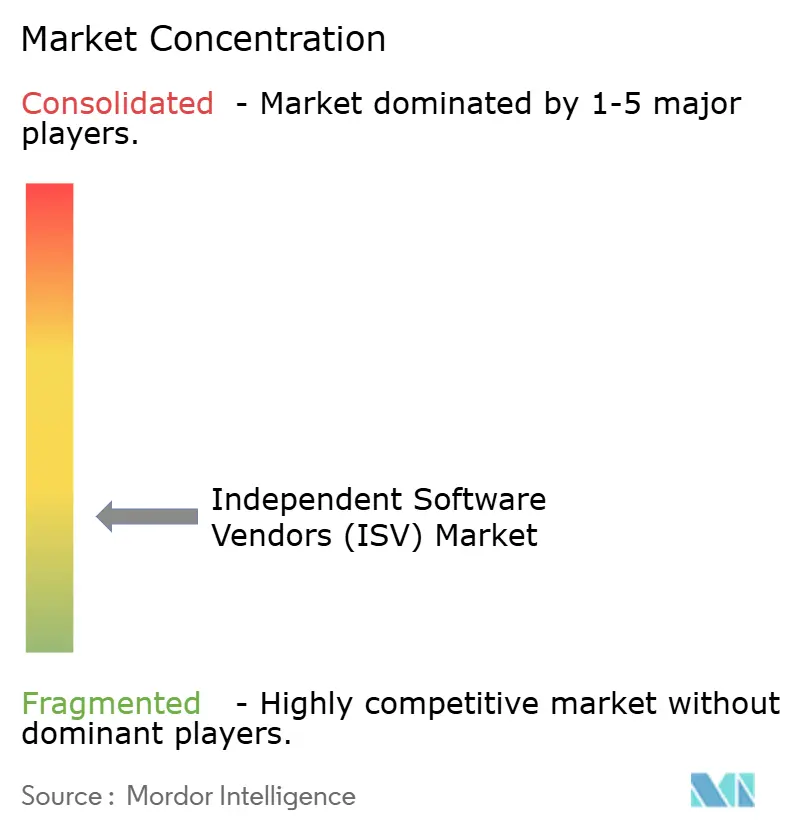

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unabhängige Softwareanbieter (ISV) von Mordor Intelligence

Die Marktgröße für unabhängige Softwareanbieter wird im Jahr 2026 auf 2,77 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,35 Milliarden USD, mit Projektionen für 2031 von 6,33 Milliarden USD, was einem Wachstum von 17,98 % CAGR über den Zeitraum 2026–2031 entspricht. Unternehmen beschleunigen die Modernisierung von Altsystemen, um von künstlicher Intelligenz und Cloud-nativen Architekturen zu profitieren, die Entwicklungszeiten verkürzen und die Gesamtbetriebskosten senken. Der Schwung wird durch Hyperscaler-Marktplatzprogramme verstärkt, die den Kundenakquisitionsaufwand für ISVs reduzieren, während generative KI-Toolkits Prototyping-Zyklen verkürzen und erhebliche Teile der Code-Erstellung automatisieren. Die Cloud-Bereitstellung bleibt das Standard-Implementierungsmodell, da Abonnementpreise Softwarebudgets mit Betriebsausgaben in Einklang bringen und die Reduzierung der On-Premise-Infrastruktur eine schnellere Einführung in regulierten Branchen ermöglicht. Gleichzeitig erzielen vertikale SaaS-Anbieter Premiumpreise im Gesundheitswesen, in Finanzdienstleistungen und im Außendienstmanagement, was auf eine anhaltende Verlagerung weg von horizontalen Funktionssets hin zu tiefgreifend spezialisierten Domänenfunktionalitäten hindeutet. Das Investoreninteresse folgt diesem Trend, wobei strategische Käufer und Private-Equity-Gesellschaften ihre Akquisitionspipelines ausbauen, um fragmentierte Einzellösungen zu konsolidieren, bevor die Bewertungen weiter steigen.

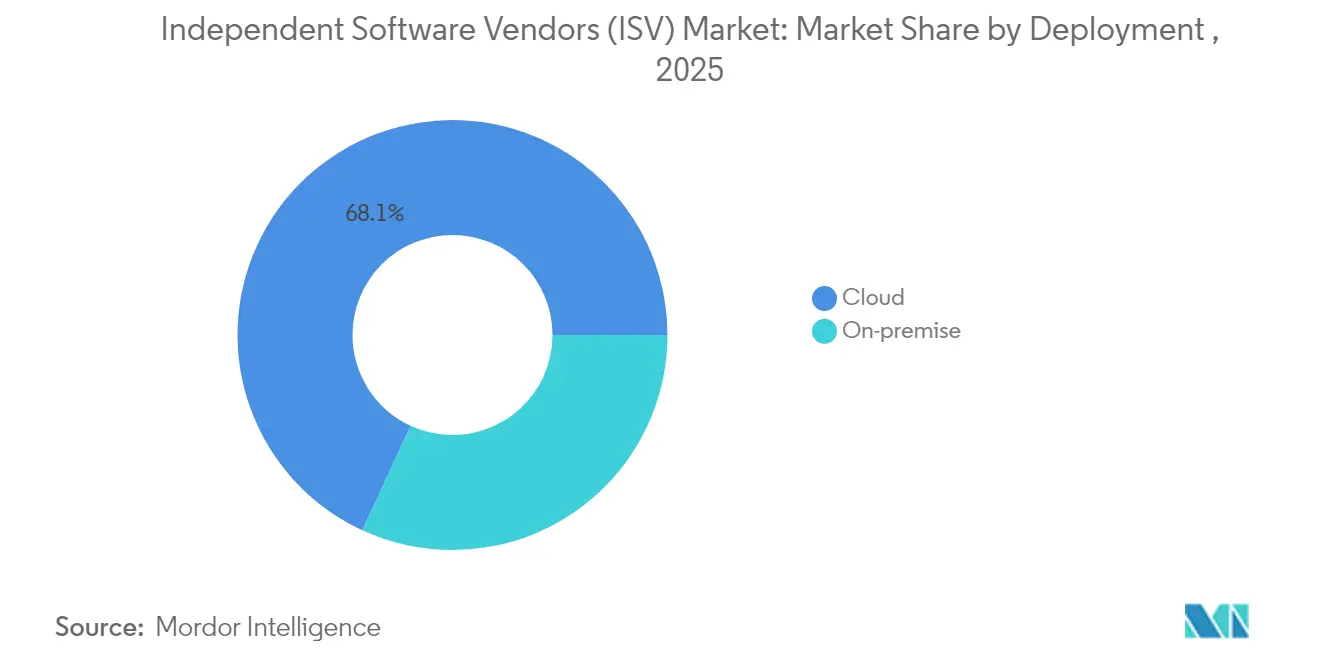

- Nach Bereitstellung hielt der Cloud-Modus im Jahr 2025 einen Marktanteil von 68,12 % am Markt für unabhängige Softwareanbieter, während die On-Premise-Einführung weiterhin mit einstelliger Rate zurückging.

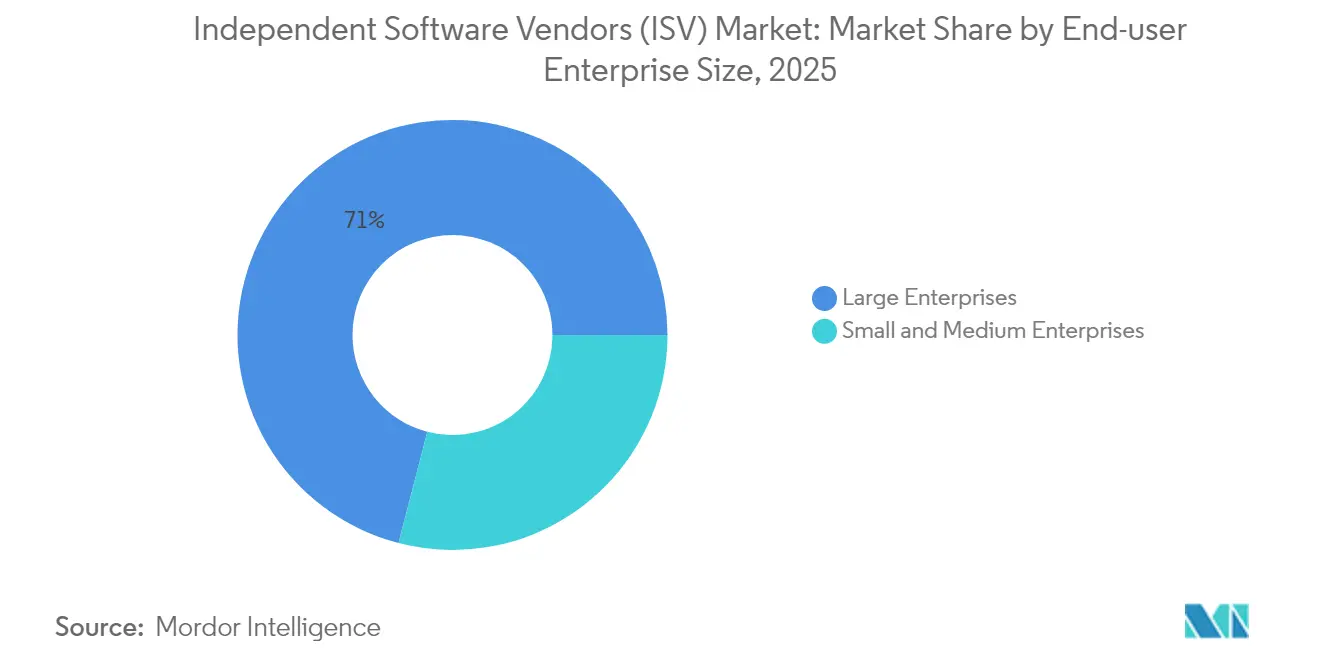

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 70,96 % des Marktes für unabhängige Softwareanbieter auf Großunternehmen; das KMU-Segment wird bis 2031 voraussichtlich mit einer CAGR von 15,51 % wachsen.

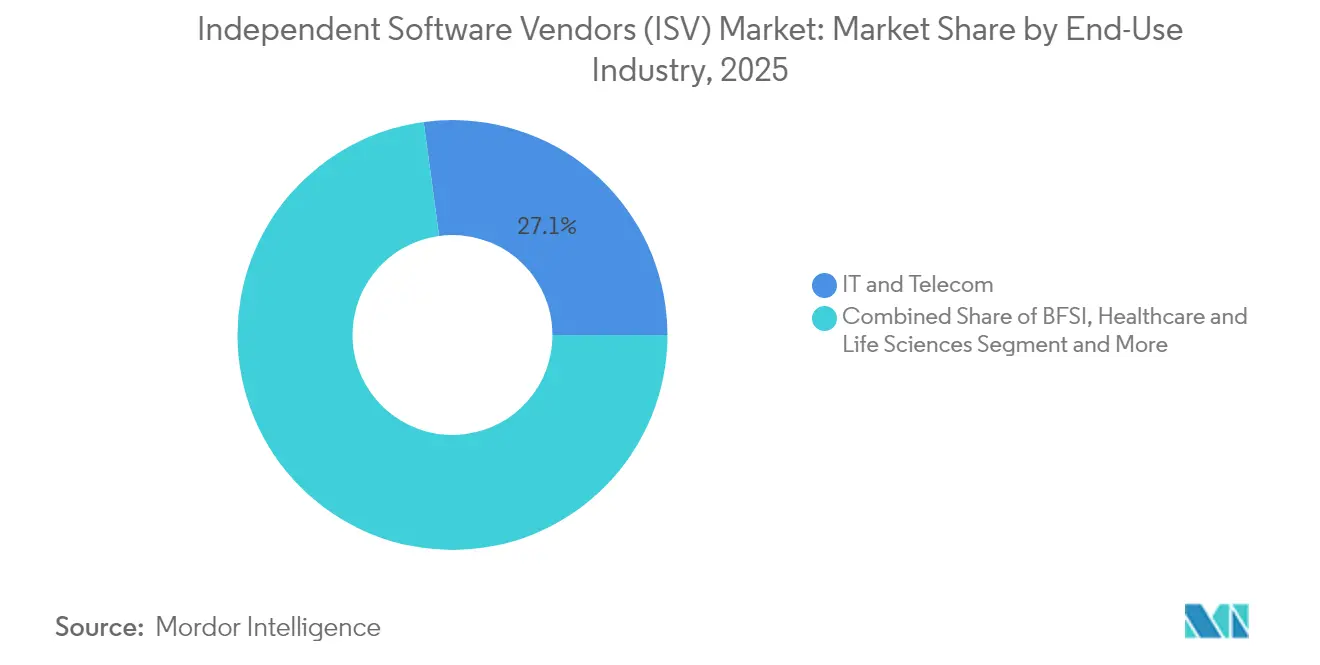

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 27,14 %; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 18,74 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,21 % an der Marktgröße für unabhängige Softwareanbieter, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 15,62 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für unabhängige Softwareanbieter (ISV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud/SaaS als Standard-Unternehmensarchitektur | +4.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Branchenspezifischer Nachfrageschub für "vertikales SaaS" | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Co-Selling- und Gutschriftprogramme auf Hyperscaler-Marktplätzen | +3.1% | Weltweit, konzentriert in AWS/Azure/GCP-Regionen | Kurzfristig (≤ 2 Jahre) |

| Schnelle generative KI-Toolkits zur Senkung der Produkteinführungskosten | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Low-Code- / No-Code-Plattformen zur Erweiterung der ISV-Reichweite | +2.4% | Weltweit, mit KMU-Konzentration in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| APIs für digitale öffentliche Güter in Schwellenmärkten | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cloud/SaaS als Standard-Unternehmensarchitektur | +4.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud/SaaS als Standard-Unternehmensarchitektur

Software als Dienst hat sich als Standardarchitektur für neue Unternehmensanwendungen etabliert und verändert Vertragsstrukturen und Umsatzzeitpläne für ISVs grundlegend. Microsofts Cloud-Umsatz wuchs im Geschäftsjahr 2024 auf 137,4 Milliarden USD, ein Anstieg von 23 % gegenüber dem Vorjahr, was die Skalenvorteile der Cloud-First-Distribution verdeutlicht.[1]Microsoft Corporation, "Geschäftsbericht 2024," microsoft.com Abonnementpreise verbessern die Planbarkeit für Kunden, und automatische Updates reduzieren den Verwaltungsaufwand. Beschaffungsrichtlinien des öffentlichen Sektors verstärken den Wandel, wobei das G-Cloud-Programm des Vereinigten Königreichs durchschnittliche Einsparungen von 50 % gegenüber traditionellen Beschaffungsmechanismen verzeichnet. Zusammen erhöhen diese Faktoren die Einführungsgeschwindigkeit und stützen das Wachstum im Markt für unabhängige Softwareanbieter.

Branchenspezifischer Nachfrageschub für "vertikales SaaS"

Unternehmen wählen Anwendungen, die für ihre regulatorischen Rahmenbedingungen und Workflow-Besonderheiten entwickelt wurden. eClinicalWorks überschritt im Jahr 2024 einen Umsatz von 1,1 Milliarden USD dank auf das Gesundheitswesen ausgerichteter EHR-Suiten, während ServiceTitan im Außendienstmanagement einen jährlich wiederkehrenden Umsatz von 840 Millionen USD erreichte. Tiefes Domänenwissen schafft natürliche Wechselkosten, die es Anbietern ermöglichen, höhere durchschnittliche Verkaufspreise und stärkere Verlängerungsmetriken aufrechtzuerhalten. Der asiatisch-pazifische Raum entwickelt sich zu einem entscheidenden Schauplatz, da regulatorische und sprachliche Komplexität den Wert maßgeschneiderter Lösungen erhöht und vertikales SaaS zu einem dauerhaften Wachstumsvektor für den Markt für unabhängige Softwareanbieter macht.

Co-Selling- und Gutschriftprogramme auf Hyperscaler-Marktplätzen

AWS, Microsoft Azure und Google Cloud fungieren nun als milliardenschwere Vertriebsschienen für ISVs. Marktplatzeinträge verkürzen Proof-of-Concept-Zyklen, da Kunden Ausgaben mit zugesagten Cloud-Budgets verrechnen können. Salesforce nutzte diesen Kanal zur Unterstützung seines Umsatzes von 34,9 Milliarden USD im Geschäftsjahr 2024, während Microsoft im zweiten Quartal des Geschäftsjahres 2025 ein Wachstum der kommerziellen Buchungen von 67 % meldete, das teilweise durch Azure-Verpflichtungen angetrieben wurde, die Partnerlösungen bündeln.[2]Salesforce Inc., "Formular 10-K GJ 2024," salesforce.com Diese Programme sorgen für eine planbare Pipeline und werden voraussichtlich bis mindestens Mitte des Jahrzehnts zentral für den Markt für unabhängige Softwareanbieter bleiben.

Schnelle generative KI-Toolkits zur Senkung der Produkteinführungskosten

Vortrainierte große Sprachmodelle, Code-Assistenz-Engines und Vektorsuch-APIs haben Entwicklungszeitpläne erheblich verkürzt. Das GenOS-Framework von Intuit ermöglicht es Entwicklungsteams, neue ML-gestützte Funktionen in Wochen einzuführen, was zum Umsatz des Unternehmens von 16,3 Milliarden USD im Geschäftsjahr 2024 beiträgt.[3]Intuit Inc., "Intuit kündigt Verbesserungen des generativen KI-Betriebssystems an," intuit.com Der demokratisierte Zugang zu KI-Komponenten ermöglicht es Start-ups, komplexe Fähigkeiten zu prototypisieren, ohne knappe Data-Science-Talente einstellen zu müssen, was die Wettbewerbsintensität erhöht und die Innovation im Markt für unabhängige Softwareanbieter beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsschulden bei Altsystemen | -2.8% | Weltweit, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress- und Marktplatzgebühren | -1.9% | Weltweit, konzentriert in Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Verschärfte branchenspezifische Compliance-Hürden | -1.4% | EU (DSGVO), Nordamerika (SOX, HIPAA) | Langfristig (≥ 4 Jahre) |

| Druck auf IP-Differenzierung in überfüllten SaaS-Nischen | -1.1% | Weltweit, insbesondere im horizontalen SaaS | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsschulden bei Altsystemen

Unternehmen tragen durchschnittliche Wartungskosten von 40.000 USD pro Altsysteminstanz und verlieren laut der Workflow-Modernisierungsstudie von ServiceNow aus dem Jahr 2024 wöchentlich 17 Stunden an IT-Produktivität. Allein die Fertigungsindustrie sitzt auf 2,65 Billionen USD an abschreibungspflichtiger Technologie, die noch immer geschäftskritische Prozesse beherbergt und die Stilllegung erschwert. Integrationsfehler entstehen häufig durch inkompatible Datenformate, was Projektzeitpläne verlängert und die Gesamtimplementierungskosten für ISVs erhöht und damit das Wachstum im Markt für unabhängige Softwareanbieter dämpft.

Steigende Cloud-Egress- und Marktplatzgebühren

Datenübertragungsgebühren können bis zu 6 % der Cloud-Speicherrechnung eines Kunden ausmachen, was bei KI-zentrierten Workloads, die große Datensätze über Regionen hinweg übertragen, Bedenken aufwirft. Oracle verzichtet derzeit auf regionsinternen Egress, während AWS und Microsoft nur 100 GB monatlich einschließen, was architekturbedingte Kostendisparitäten schafft. Transaktionsgebühren innerhalb von Hyperscaler-Marktplätzen komprimieren die Margen zusätzlich. Höhere variable Kosten belasten die Preisstrategie und unterstreichen die Notwendigkeit für ISVs, Datenlokalisierungstaktiken zu verfeinern und Marktplatzgebührenkonzessionen auszuhandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die Unternehmenstransformation

Cloud-Implementierungen machten im Jahr 2025 68,12 % des Marktanteils für unabhängige Softwareanbieter aus und werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen. Für Kunden wandelt Abonnementpreise Kapitalausgaben in planbare Betriebsausgaben um, während automatische Updates die Sicherheitslage stärken. Hybridmodelle bestehen dort weiter, wo Datensouveränitätsvorschriften eine vollständige Cloud-Einführung einschränken, aber die Richtung bleibt eindeutig in Richtung SaaS. SAP spiegelt diesen Übergang wider: Sein Cloud-Umsatz stieg im Jahr 2024 auf 17,14 Milliarden EUR, ein Anstieg von 26 %, mit einem Cloud-ERP-Wachstum von 33 %.

Kosteneinsparungen erklären die Einführung nur teilweise; die Funktionsgeschwindigkeit ist entscheidender. Kontinuierliche Integrationspipelines ermöglichen es ISVs, wöchentlich Verbesserungen zu veröffentlichen und Kunden Zugang zu neuen KI-, Analyse- und Sicherheitsfunktionen zu geben, ohne störende Versionsupgrades. Dieser Rhythmus verbessert die Kundenbindung, da ein Wechsel zu einer anderen Plattform den Verzicht auf einen schnellen Innovationsstrom bedeutet. Da immer mehr regulierte Branchen SaaS-Umgebungen zertifizieren, schwindet der Widerstand gegen die Cloud und stärkt die Expansion des Marktes für unabhängige Softwareanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU treiben die Einführung durch zugängliche Technologie voran

Großunternehmen repräsentierten im Jahr 2025 70,96 % des Umsatzes, was ihre Kapazität widerspiegelt, komplexe Integrationen und strenge Compliance-Prüfungen zu bewältigen. Dennoch liefert das Segment der kleinen und mittleren Unternehmen die schärfste Wachstumskurve mit einer CAGR von 15,51 % bis 2031. Die Cloud-Bereitstellung eliminiert den Bedarf an On-Premise-Hardware, und eingebettete Best-Practice-Vorlagen reduzieren Konfigurationszyklen von Monaten auf Wochen. Untersuchungen von Salesforce ergaben, dass 91 % der KMU, die KI einsetzen, Umsatzsteigerungen meldeten, was belegt, dass kleinere Unternehmen Softwareinvestitionen direkt in Umsatzwachstum umwandeln können.

Low-Code-Plattformen senken die Einstiegshürden weiter. Anbieter bündeln nun Drag-and-Drop-Oberflächen, die es "Citizen Developern" in den Bereichen Finanzen, Personal und Betrieb ermöglichen, maßgeschneiderte Workflows ohne formale Programmierkenntnisse zusammenzustellen. Diese interne Fähigkeit verringert die Abhängigkeit von externen Beratern und beschleunigt die Wertschöpfungszeit, ein Effekt, der die Einführungsraten in ressourcenbeschränkten Unternehmen verstärkt. Zusammen positionieren diese Faktoren die KMU-Nachfrage als dauerhaften Expansionspfeiler für den Markt für unabhängige Softwareanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die vertikale Transformation an

IT und Telekommunikation erfassten im Jahr 2025 27,14 % der Ausgaben, angetrieben durch kontinuierliche Anforderungen an Netzorchestrierung, OSS/BSS-Modernisierung und digitale Dienstleistungserbringung. Das Gesundheitswesen führt das Feld jedoch mit einer CAGR von 18,74 % bis 2031 an. Upgrades elektronischer Patientenakten überschneiden sich mit dem Wachstum der Telemedizin und wertbasierten Vergütungsmodellen, was ein vielschichtiges Nachfrageprofil schafft. Compliance-Verpflichtungen wie HIPAA verstärken die Anbieterbindung, da Wechsel erhebliche Neuzertifizierungsarbeiten erfordern.

Parallele Expansion ist in BFSI, Fertigung und dem öffentlichen Sektor sichtbar. Hersteller beschleunigen Industrie-4.0-Einführungen, integrieren IoT-Sensoren für vorausschauende Wartung und integrieren Echtzeit-Lieferkettenplanungs-Engines. Öffentliche Behörden übernehmen zunehmend SaaS-Fallmanagement- und Leistungsverwaltungssuiten, unterstützt durch politische Mandate, die digitale Bürgerdienste fördern. Jede Branche weist unterschiedliche Schmerzpunkte auf, doch alle speisen in den übergeordneten Wachstumsmotor des Marktes für unabhängige Softwareanbieter ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,21 % des globalen Umsatzes, gestützt durch ausgereifte Cloud-Budgets für Unternehmen und die Nähe zu den wichtigsten Hyperscaler-Hauptsitzen. Die föderalen Cloud-Ausgaben stiegen im Geschäftsjahr 2023 um 6,2 Milliarden USD auf 20 Milliarden USD, ein klares Signal, dass die Nachfrage des öffentlichen Sektors weiter steigt. Laufende Investitionen in KI-fähige Infrastruktur und Cybersicherheitsrahmen erhalten ein fruchtbares Umfeld für die ISV-Einführung aufrecht. Wettbewerbsdynamiken treiben auch Erneuerungszyklen an, da Unternehmen sich rund um generative KI-Differenzierung neu positionieren und die installierte Basis für Entwickler-Tooling und Middleware erweitern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,62 % bis 2031. Indiens SaaS-Sektor wächst jährlich um 30 % und könnte bis 2028 einen weltweiten Anteil von 8 % beanspruchen, was einem Umsatz von 37 Milliarden USD entspricht. Der Erfolg digitaler öffentlicher Infrastruktur, insbesondere UPIs 83 Milliarden jährlicher Zahlungstransaktionen, veranschaulicht, wie staatlich unterstützte API-Ökosysteme die Softwareeinführung im privaten Sektor beschleunigen. Märkte wie Indonesien und Vietnam spiegeln dieses Muster wider, indem sie in nationale digitale Identitäts- und Zahlungsschienen investieren und die Onboarding-Hürden für vertikale SaaS-Anbieter senken.

Europa folgt mit einem stetigen Ersatz von On-Premise-ERP- und CRM-Beständen zugunsten von SaaS-Bereitstellungen. DSGVO-Compliance-Kosten haben Unternehmen dazu veranlasst, Lösungen einzuführen, die Privacy-by-Design-Funktionen einbetten, was dem Markt für unabhängige Softwareanbieter indirekt zugute kommt. Lateinamerika sowie der Nahe Osten und Afrika zeigen eine noch junge, aber sich beschleunigende Einführung, da die Breitbandpenetration zunimmt und Regierungen Cloud-First-Beschaffungsrichtlinien veröffentlichen. Währungsvolatilität und Fachkräftemangel bleiben Hürden, doch steigende Smartphone-Einführung und Fintech-Innovation schaffen reichlich Weißraum für ISVs, die modulare, Mobile-First-Lösungen anbieten.

Wettbewerbslandschaft

Der Markt für unabhängige Softwareanbieter bleibt mäßig fragmentiert. Microsoft steht an der Spitze mit einem Umsatz von 245 Milliarden USD im Jahr 2024, von dem 137 Milliarden USD aus Cloud-Abonnements stammten, was die Vorteile skalierter Infrastruktur und integrierter Entwicklungs-Tooling unterstreicht. Oracles Übernahme von APEX Technologies im März 2025 stärkt seinen Multi-Cloud-Analyse-Stack, während Salesforces Kauf von Informatica für 8 Milliarden USD seine Customer-360-Datenfabrik erweitert. SAPsGeschäft über 1,5 Milliarden USD für WalkMe bringt Fähigkeiten zur digitalen Einführung in sein Transformationsportfolio, was einen Trend illustriert, bei dem Plattforminhaber Nischenfunktionalitäten hinzufügen, um die Kundenbindung zu erhöhen.

Vertikale Spezialisten gedeihen weiterhin, indem sie compliance-intensive Workflows lösen. Intuit nutzt sein proprietäres generatives KI-Betriebssystem, um Finanzberatung für eine Nutzerbasis von 100 Millionen zu personalisieren. Veeva Systems hält seinen Anteil im Life-Sciences-CRM, indem es Datenmodelle auf FDA- und EMA-Anforderungen zuschneidet. Im Außendienstmanagement übertrifft ServiceTitan generische FSM-Tools durch fest kodierte Auftragnehmerabrechnung und Dispositionslogik. Diese Beispiele bestätigen, dass tiefes Domänenwissen und regulatorische Zertifizierungen als hohe Eintrittsbarrieren wirken und Preissetzungsmacht verleihen.

Der Wettbewerb intensiviert sich rund um KI-Mehrwert. Adobe integriert die Firefly-Bildgenerierung in Creative Cloud, Atlassian integriert die Zusammenfassung von Tickets in natürlicher Sprache in Jira, und Snowflake kooperiert mit NVIDIA, um End-to-End-generative KI-Pipelines in seiner Daten-Cloud zu hosten. Die Marktpositionierung hängt zunehmend davon ab, wie effektiv Anbieter KI operationalisieren, ohne die Umsatzkosten zu erhöhen. Die Margen stehen durch steigende Egress-Gebühren und Marktplatzabzüge unter Druck, was strategische Überprüfungen der Architektur und des Kanal-Mix veranlasst. Es wird erwartet, dass die Konsolidierung anhält, da Investoren Skaleneffekte und Cross-Selling-Synergien im Markt für unabhängige Softwareanbieter anstreben.

Branchenführer für unabhängige Softwareanbieter (ISV)

Intuit

SAP SE

Salesforce Inc.

Oracle

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Salesforce schloss die Übernahme von Informatica für 8 Milliarden USD ab, um Datenfähigkeiten zu verbessern und die KI-Einführung auf seiner Customer-360-Plattform zu beschleunigen.

- Januar 2025: SignUp Software, unterstützt von Insight Partners, übernahm SKsoft, um eine Vier-Anbieter-Suite auf Microsoft Dynamics 365 zu schaffen, die Finanzen, Treasury, Handel und Produktionsplanung abdeckt.

- April 2025: SAP kündigte den Kauf von WalkMe für 1,5 Milliarden USD an, um KI-gesteuerte Anleitungen in sein Transformationsportfolio zu integrieren.

- März 2025: Oracle schloss die Übernahme von APEX Technologies ab und fügte Multi-Cloud-Datenintegrations- und Echtzeit-Analysefähigkeiten hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für unabhängige Softwareanbieter als Umsatz, der Organisationen zufließt, deren Hauptgeschäft die Entwicklung, Lizenzierung und Wartung von verpackter oder abonnementbasierter Software ist, die auf Infrastruktur oder Geräten Dritter läuft. Das Modell folgt dem von Anbietern erfassten Wert durch Vorauszahlungslizenzen, wiederkehrende SaaS-Gebühren, Marktplatzeinträge und eingebettete Software-Lizenzgebühren und gruppiert diese Umsätze nach Bereitstellungsmodell, Unternehmensgröße, Endnutzerbranche und Geografie.

Ausschluss aus dem Umfang: individuelle Einmalentwicklungsprojekte, Hardware-Bundles und reine Wiederverkaufsmargen sind nicht im Rahmen enthalten.

Segmentierungsübersicht

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Life Sciences

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Naher Osten

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten ISV-Gründer, Hyperscaler-Partnerprogrammmanager, Beschaffungsleiter bei mittelständischen Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionale Investorengruppen. Diese Gespräche validierten angenommene Vertragswerte, Verlängerungshäufigkeiten und Wachstumsraten, die Sekundärquellen nur andeuten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen wie der US-Volkszählung IKT-Erhebung, Eurostat-Cloud-Einführungsbarometern und UN-Comtrade-Handelscodes, die verpackte Softwareexporte kennzeichnen, die zusammen Nachfragepools und Exportgeschwindigkeit skizzieren. Weitere Erkenntnisse flossen aus Branchenverbänden wie BSA – The Software Alliance, IEEE-Xplore-Zeitschriften über vertikales SaaS und Patentanalysen von Questel, die die Innovationsintensität signalisieren. Unternehmens-10-Ks, Offenlegungen von Cloud-Marktplatzgebühren und D&B-Hoovers-Finanzdaten lieferten granulare Umsatzaufteilungen, die zur Benchmark-Setzung führender ISVs benötigt werden. Diese Liste veranschaulicht unsere Quellen; viele weitere Repositorien wurden erschlossen, um Zahlen und Definitionen zu bestätigen.

Ein zweiter Durchlauf nutzte Dow Jones Factiva für Transaktionsaktivitäten, IMTMA für die Größe des Entwickler-Ökosystems in Indien und staatliche Open-Data-Portale, die Preisindizes für Unternehmenssoftware melden, was eine Preis-Volumen-Trennung vor der Prognose ermöglicht.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Konstrukt beginnt mit den Unternehmens-Softwareausgaben nach Region und filtert sie durch Penetrationsraten für verpackte Software, durchschnittliche Lizenzkonversionsraten zu Abonnements und den ISV-Anteil am Kanalvertrieb. Selektive Bottom-Up-Überprüfungen (Stichproben von Anbieterumsätzen und Marktplatzprovisionsaggregationen) verfeinern die Gesamtwerte. Variablen wie Cloud-Infrastrukturausgaben, SaaS-Sitzplatzwachstum, VC-Finanzierungsströme in vertikales SaaS, regulatorische Datenspeicherungsauslöser und Verschiebungen des durchschnittlichen Vertragswerts speisen eine multivariate Regression, die den Markt bis 2030 projiziert. Szenarioanalysen passen sich an Währungsschwankungen und unerwartete Plattformverschiebungen an, während Lücken in Anbieteroffenlegungen durch Clusterdurchschnitte aus ähnlichen Peer-Gruppen überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Peer-Review durch leitende Analysten und Varianzprüfungen gegen unabhängige Indikatoren vor der Freigabe. Unsere Modelle werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen wie großen Übernahmen und Preisanpassungen. Kurz vor der Veröffentlichung führt ein Analyst wichtige Formeln erneut aus, damit Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für unabhängige Softwareanbieter verlässlich bleibt

Veröffentlichte Schätzungen unterscheiden sich häufig, da jedes Unternehmen das Universum durch seine eigene Linse und seinen eigenen Zeitstempel betrachtet. Lizenzeinschlüsse, Währungsbasen und Aktualisierungsrhythmen können Gesamtwerte merklich verschieben, und diese Faktoren werden selten klar offengelegt.

Zu den wichtigsten Lückenursachen gehören, ob Dienstleistungen und Wiederverkäuferaufschläge in der Zahl enthalten sind, wie aggressiv Freemium-Konversionen angenommen werden und in welchem Rhythmus Cloud-Preissenkungen in zukünftige Umsätze eingerechnet werden. Unsere Studie sperrt Definitionen frühzeitig, wendet einheitliche Wechselkurse an und überprüft die zugrunde liegenden Variablen alle zwölf Monate, was die Ausgangsbasis stabil und aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 2,35 Mrd. USD (2025) | ||

| 2,38 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst Wiederverkäuferdienstleistungen und Beratungsgebühren neben reinen Softwareumsätzen |

| 1,18 Mrd. USD (2025) | Branchenprognoseunternehmen B | Schließt Cloud-native Abonnementmodelle und Marktplatzverkäufe aus |

| 0,50 Mrd. USD (2024) | Forschungsgruppe C | Stichprobe auf KMU beschränkt; verwendet statischen durchschnittlichen Verkaufspreis über Regionen hinweg |

Der Vergleich zeigt, wie allein Umfangsbreite und Preisannahmen veröffentlichte Werte verdreifachen oder halbieren können. Indem Mordor seine Zahlen an transparenten Variablensets und einem disziplinierten Aktualisierungsrhythmus verankert, bietet es Entscheidungsträgern einen ausgewogenen und reproduzierbaren Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für unabhängige Softwareanbieter?

Die Marktgröße für unabhängige Softwareanbieter beträgt im Jahr 2026 2,77 Milliarden USD und wird bis 2031 voraussichtlich 6,33 Milliarden USD übersteigen.

Welches Bereitstellungsmodell führt den Markt an?

Die Cloud-Bereitstellung führt mit einem Anteil von 68,12 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 14,25 %.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 15,62 %, gestützt durch Indiens schnell wachsendes SaaS-Ökosystem und eine unterstützende digitale öffentliche Infrastruktur.

Welche Branchenvertikale wächst am schnellsten?

Das Gesundheitswesen ist die am schnellsten wachsende Vertikale mit einer CAGR von 18,74 % aufgrund von Upgrades elektronischer Patientenakten und der Einführung von Telemedizin.

Wie beeinflussen Hyperscaler-Marktplätze den ISV-Vertrieb?

Co-Selling-Programme und Kundengutschriftanreize innerhalb von AWS-, Azure- und GCP-Marktplätzen senken Akquisitionskosten und beschleunigen Abschlusszyklen, was einen Einfluss von +3,1 % auf die Gesamt-CAGR ausübt.

Seite zuletzt aktualisiert am: