Größe und Marktanteil des Marktes für Umfragesoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

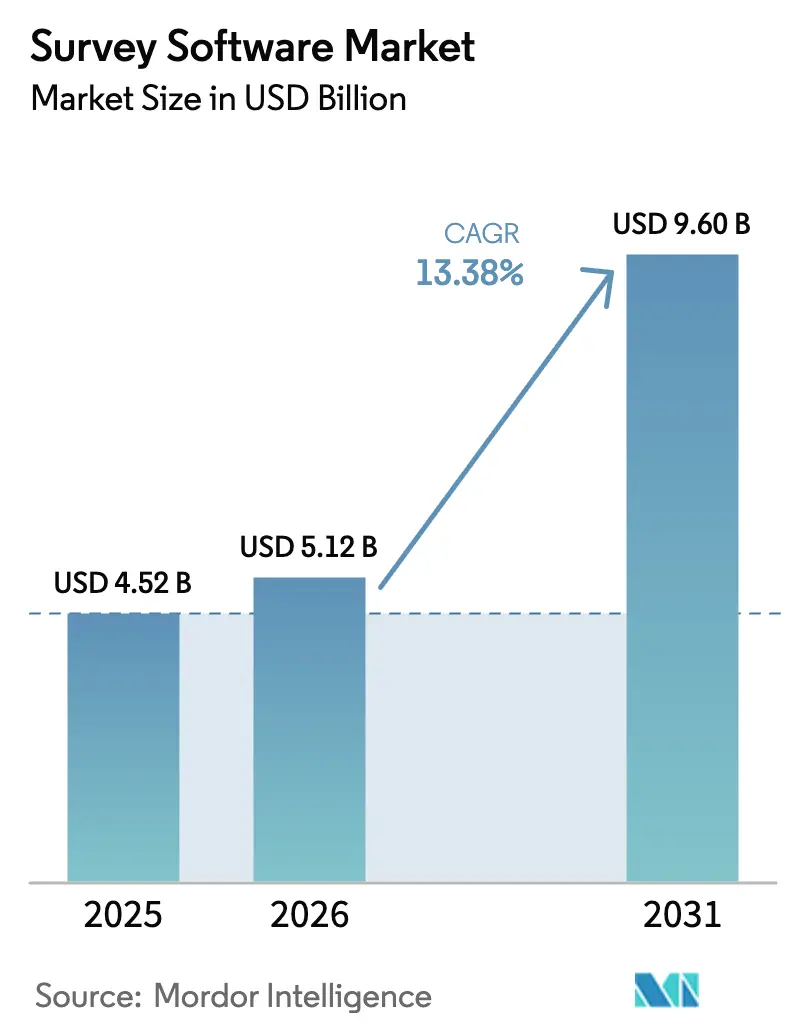

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.38% CAGR |

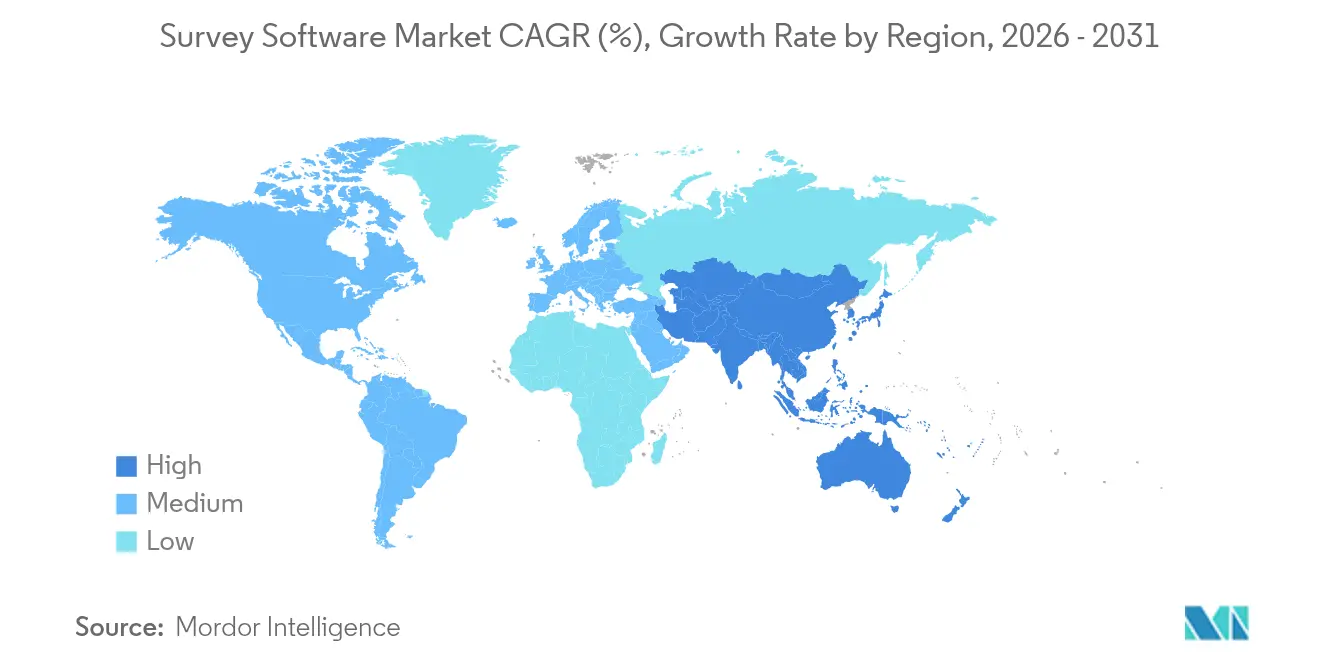

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Umfragesoftware von Mordor Intelligence

Die Größe des Marktes für Umfragesoftware wurde im Jahr 2025 auf 4,52 Milliarden USD geschätzt und soll von 5,12 Milliarden USD im Jahr 2026 auf 9,6 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,38 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den Wandel von periodischer Forschung hin zu kontinuierlichen Feedback-Schleifen getragen, die direkt in Kundenerfahrungs-, Mitarbeiterengagement- und Produktentwicklungs-Workflows eingebunden sind. Unternehmenskäufer treiben die kurzfristigen Ausgaben für KI-fähige Analysen und tiefe Anwendungsprogrammierschnittstellen (API)-Stacks voran, während preissensible Kleinunternehmen ähnliche Funktionen über abgestufte SaaS-Abonnements erschließen. Die Cloud-Bereitstellung hält die Dynamik dank niedriger Vorabkosten und automatischer Modellaktualisierungen aufrecht, und Einzelhändler, Banken sowie Gesundheitsdienstleister bleiben die stärksten Nutzer, da Feedback-Kennzahlen nun direkt mit Umsatz, regulatorischer Compliance und Erstattungsformeln verknüpft sind. Regional gesehen bietet Nordamerika Skalierung und Referenzanwendungsfälle, während Asien-Pazifik die schnellsten inkrementellen Umsätze liefert, da lokale SaaS-Ökosysteme reifen.

Wichtigste Erkenntnisse des Berichts

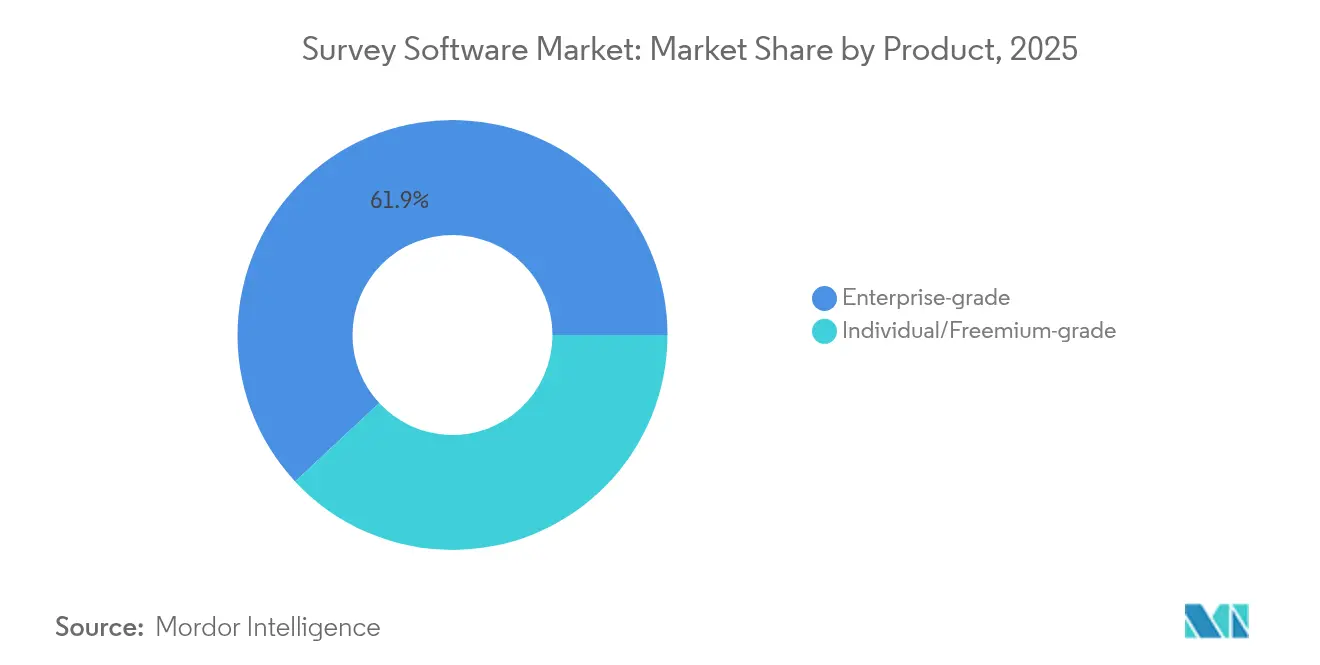

- Nach Produkt erfassten Lösungen der Unternehmensklasse im Jahr 2025 einen Marktanteil von 61,92 % am Markt für Umfragesoftware, während das Einzel-/Freemium-Segment bis 2031 mit einer CAGR von 16,32 % wachsen soll.

- Nach Methode hielt die Online-Bereitstellung im Jahr 2025 einen Umsatzanteil von 85,88 %; Offline/Kiosk soll bis 2031 mit einer CAGR von 15,52 % wachsen.

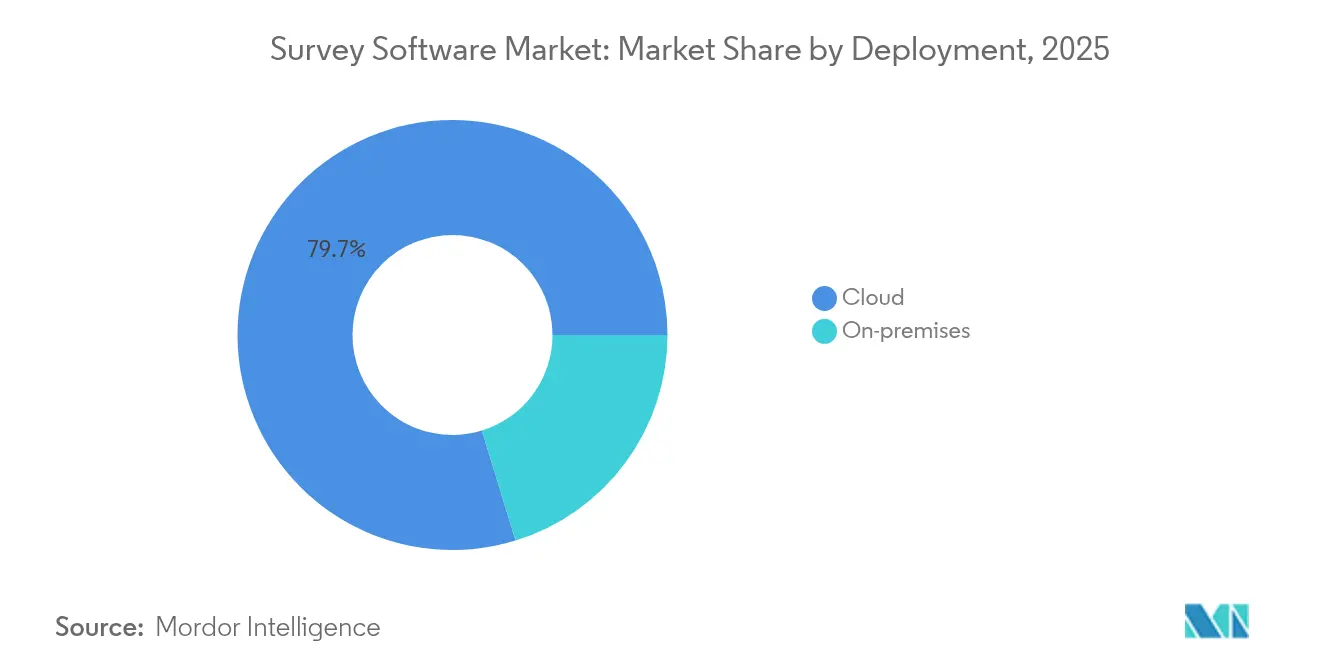

- Nach Bereitstellung dominierte die Cloud im Jahr 2025 mit 79,74 % der Marktgröße für Umfragesoftware und wächst bis 2031 mit einer CAGR von 15,18 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,58 %, während KMU auf Basis der SaaS-Akzeptanz mit einer CAGR von 16,08 % wachsen.

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2025 mit 29,02 % des Umsatzes; Gesundheitswesen und Biowissenschaften wachsen bis 2031 mit einer CAGR von 15,34 %.

- Nach Geografie trug Nordamerika 38,15 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik bis 2031 mit einer CAGR von 15,76 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Umfragesoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle digitale CX-Programme | +3.4% | Global, mit Nordamerika und Europa als führende Regionen bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und hybriden Belegschaften | +2.7% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende SaaS-Akzeptanz bei KMU | +2.0% | Asien-Pazifik als Kern, Ausbreitung nach Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte adaptive Fragebögen | +1.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Sprach- und Videoumfrageeingaben | +1.4% | Global, mit frühen Gewinnen in technologisch fortschrittlichen Märkten | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Stakeholder-Feedback-Mandate | +1.2% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle digitale CX-Programme treiben die Plattformreife voran

Unternehmen leiten Auslöser aus Kaufreisen, Abwanderungsrisiken und Servicequalität nun über Echtzeit-Feedback-APIs weiter und wandeln Umfragesoftware von episodischen Forschungswerkzeugen in unternehmenskritische Systeme um. Käufer legen Wert auf Stimmungsanalyse, automatische Benachrichtigungen und Workflow-Konnektoren, die Reaktions-zu-Aktions-Zyklen von Tagen auf Minuten verkürzen. [1]SurveyMonkey, "Stand der Umfragen: Was unsere Plattform über 2025 aussagt," surveymonkey.com Einzelhändler verknüpfen Zufriedenheitswerte auf Filialebene mit der Verfügbarkeit im Regal und Personalplanung und machen den Markt für Umfragesoftware zu einem direkten Hebel für die Betriebsmarge. Diese Nachfrage nach sofortigen Erkenntnissen hält die durchschnittlichen Auftragswerte hoch und beschleunigt mehrjährige Verträge. Anbieter, die prädiktive Analysen und native Integrationen bündeln können, stärken ihre Preissetzungsmacht. Zusammen verleihen diese Faktoren dem Gesamtwachstum des Marktes für Umfragesoftware einen messbaren Auftrieb.

KI-gesteuerte adaptive Fragebögen gestalten die Antwortqualität neu

Engines zur Verarbeitung natürlicher Sprache personalisieren den Fragenfluss in Umfragen, erhöhen die Abschlussquoten und die Tiefe der Erkenntnisse. [2]Fillout, "KI-Umfrage-Ersteller," fillout.com Plattformen, die spontan Folgefragen generieren, mildern die Ermüdung der Befragten, ohne die Datentiefe zu opfern – ein entscheidender Vorteil bei hochfrequenten Pulse-Programmen. Japanische Innovatoren wie atarayo liefern 30-Sekunden-Kundenstimmen-Momentaufnahmen und veranschaulichen, wie agile KI Forschungszeitpläne komprimieren kann. Die Verbesserung der Befragtenerfahrung wirkt sich positiv auf die Nutzergewinnung aus und verstärkt den positiven Kreislauf, der die langfristige Expansion des Marktes für Umfragesoftware antreibt.

Wachsende SaaS-Akzeptanz bei KMU demokratisiert fortgeschrittene Analysen

Abgestufte Abonnementmodelle und die Einführung ohne Programmierkenntnisse bringen prädiktive Modellierung und Dashboards nun zu kapitalknappen Unternehmen, die zuvor manuelle Umfragen durchführten. Vertriebszyklen mit geringem Aufwand verkürzen die Zeit bis zur Wertschöpfung und ermöglichen es Mikromarken, innerhalb von Stunden nach dem Start auf Kundenstimmungen zu reagieren. Diese Bottom-up-Diffusion vergrößert die globale adressierbare Basis des Marktes für Umfragesoftware und reduziert gleichzeitig die Umsatzzyklik, die mit Einfrierungen von Unternehmensbudgets verbunden ist. Anbieter, die Compliance-Vorlagen und vertikale Taxonomien für KMU bündeln können, werden bis 2030 voraussichtlich den Kategoriedurchschnitt übertreffen.

ESG-verknüpfte Stakeholder-Feedback-Mandate schaffen compliance-getriebene Nachfrage

Europäische und nordamerikanische Regulierungsbehörden verlangen zunehmend prüfbare Stakeholder-Engagement-Kennzahlen in Nachhaltigkeitsberichten. Vorstände und Investoren erwarten nun standardisierte Umfrageausgaben, die mit globalen Rahmenwerken abgestimmt sind, was die Nachfrage nach Plattformen mit automatisierten Prüfpfaden und Einwilligungsmanagement erhöht. Diese Compliance-Zusatzfunktionen erhöhen die durchschnittlichen Verkaufspreise ohne proportionale Kostensteigerung und unterstützen die Margenausweitung im gesamten Markt für Umfragesoftware.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datenqualität und Umfrageermüdung | -1.4% | Global, insbesondere in übermäßig befragten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzbestimmungen (DSGVO, CCPA) | -1.1% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Abschaffung von Browser-Cookies, die die Verfolgung von Befragten einschränkt | -0.9% | Global, mit unmittelbaren Auswirkungen auf digitales Marketing | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Befragtenanreize | -0.7% | Entwickelte Märkte mit hohen Arbeitskosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datenqualität und Umfrageermüdung gefährden die Zuverlässigkeit der Antworten

Häufige Feedback-Anfragen im Einzelhandel und im Bankwesen haben die durchschnittlichen Öffnungsraten gesenkt und untergraben die Datengültigkeit, gerade als Führungskräfte stärker auf Echtzeit-Kennzahlen setzen. Die Verkürzung von Fragebögen kann Abbrüche reduzieren, beeinträchtigt jedoch oft die analytische Tiefe. Fortgeschrittene Plattformen setzen Sendehäufigkeitsbeschränkungen und prädiktives Timing ein, doch diese erfordern eine Koordination über Marketing-, Service- und HR-Silos hinweg. Bis eine solche Governance ausgereift ist, wird das Risiko niedriger Rücklaufquoten das kurzfristige Wachstum des Marktes für Umfragesoftware dämpfen.

Strenge Datenschutzbestimmungen erschweren die globale Bereitstellung

DSGVO und CCPA treiben die Implementierungskosten in die Höhe, indem sie ausdrückliche Einwilligung, geografisch begrenzte Datenspeicherung und strenge Löschprozesse verlangen. Multinationale Unternehmen müssen parallele Workflows konfigurieren, um einen Fragebogen über mehrere Rechtsordnungen hinweg zu betreiben, was Verkaufszyklen verlängert und die Anforderungen an Anbieter-Compliance-Zertifizierungen erhöht. Kleinere Unternehmen verzögern manchmal die Einführung aus Angst vor Bußgeldern, was die erreichbare Marktdurchdringung für Umfragesoftware in stark regulierten Sektoren verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Unternehmenslösungen führen trotz Freemium-Aufschwung

Plattformen der Unternehmensklasse erwirtschafteten 61,92 % des Umsatzes im Jahr 2025 und festigten ihre Dominanz bei komplexen Bereitstellungen, die granulare Berechtigungen, benutzerdefinierte Dashboards und HIPAA-konforme Sicherheit erfordern. Die anhaltende Dominanz des Segments stützt die durchschnittlichen Verkaufspreise im Markt für Umfragesoftware, auch wenn der Wettbewerb zunimmt. Unternehmenskäufer schätzen die beratende Einführung und native Konnektoren in Customer-Relationship-Management- und Data-Warehouse-Stacks, was hohe Wechselkosten verstärkt.

Die Dynamik liegt jedoch eindeutig bei Einzel- und Freemium-Tools, die bis 2031 mit einer CAGR von 16,32 % wachsen – ein Tempo, das das Gesamtwachstum des Marktes für Umfragesoftware übertrifft. Freemium-Anbieter monetarisieren durch KI-gestützte Premium-Stufen, die automatisch Fragebögen und Erkenntnisse generieren, was eine Mund-zu-Mund-Akzeptanz bei ressourcenbeschränkten Nutzern auslöst. Mit zunehmenden Konversionen erzielen Plattformbetreiber inkrementelle Umsätze ohne proportionale Marketingausgaben und erhöhen so die Hebelwirkung in der Wirtschaft des Marktes für Umfragesoftware.

Nach Methode: Online-Dominanz trifft auf Offline-Innovation

Online-Methoden machten 85,88 % des Umsatzes im Jahr 2025 aus und spiegeln die unübertroffene Skalierbarkeit und Integration mit E-Mail-, SMS- und In-App-Kanälen wider. Die Dominanz bleibt bestehen, da mobiloptimierte Oberflächen und Echtzeit-Analysen weiterhin zentral für Unternehmens-Feedback-Strategien sind. Offline- und Kiosk-Erfassung wächst dennoch mit einer CAGR von 15,52 % und übertrifft damit den breiteren Markt für Umfragesoftware. Tablets in Geschäften, Flughafenterminals und Kioske in Krankenhauswartezimmern erfassen Sprach- und Video-Feedback vor Ort und generieren reichhaltige Mediendatensätze, die textbasierte Antworten ergänzen.

Die Hybridisierung von Online-Benachrichtigungen, die durch Offline-Eingaben ausgelöst werden, vereint das Beste aus beiden Welten. Anbieter, die eine nahtlose Datensynchronisierung bei gleichzeitiger Offline-Resilienz ermöglichen, positionieren sich für überdurchschnittliche Marktanteilsgewinne, wenn der Markt für Umfragesoftware reift.

Nach Bereitstellung: Cloud-Infrastruktur beschleunigt die Markttransformation

Die Cloud-Bereitstellung repräsentierte im Jahr 2025 einen Anteil von 79,74 % an der Marktgröße für Umfragesoftware und verfolgt bis 2031 eine CAGR von 15,18 %. Automatische Upgrades, skalierungsfreie Bereitstellung und gebündelte KI-Dienste machen die Cloud zur Standardwahl für neue Rollouts. On-Premises bleibt dort bestehen, wo Datensouveränität nicht verhandelbar ist, doch selbst konservative Branchen pilotieren zunehmend hybride Modelle, die Rohdaten lokal halten, während Analysen in der Cloud durchgeführt werden.

Da Sicherheitszertifizierungen wie ISO 27001 und SOC 2 nun als Mindestanforderung gelten, begünstigen Risikowahrnehmungen hyperscalefähige Infrastruktur gegenüber veralteten Serverräumen. Mit verbesserten Cloud-Stückkosten sinken die Gesamtbetriebskosten und öffnen den Markt für Umfragesoftware für Unternehmen, die zuvor vor Preisen der Unternehmensklasse zurückschreckten.

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen behielten 63,58 % der Ausgaben im Jahr 2025 dank globaler Rollouts und abteilungsübergreifender Lizenzen. Dennoch skalieren KMU ihren Umsatz schneller mit einer CAGR von 16,08 % und verringern den Abstand beim absoluten Beitrag. Drag-and-Drop-Builder, KI-generiertes Stimmungs-Clustering und sofort einsatzbereite regulatorische Vorlagen senken die Adoptionshürden und integrieren Umfrage-Workflows in den täglichen Betrieb von Einzelhändlern, Kliniken und SaaS-Start-ups gleichermaßen.

Preissensible Käufer belohnen Anbieter, die monatliche Verträge und nutzungsbasierte Stufen anbieten, was Verkaufszyklen verkürzt und den Trichter des Marktes für Umfragesoftware erweitert. Mit zunehmender Reife der KMU versprechen Upsell-Pfade in erweiterte Integrationen und rollenbasierte Analysen einen nachhaltigen Umsatzanstieg bei begrenzter Abwanderung.

Nach Endnutzerbranche: Einzelhandelsführerschaft trifft auf Gesundheitsinnovation

Einzelhandel und E-Commerce trugen 29,02 % des globalen Umsatzes im Jahr 2025 bei, indem Net Promoter Scores in Echtzeit mit Merchandising- und Personalzielen verknüpft wurden. Über transaktionales Feedback hinaus setzen Einzelhändler longitudinale Community-Panels ein, die Produktinnovationen informieren und die Vorrangstellung des Sektors im Markt für Umfragesoftware festigen.

Gesundheitswesen und Biowissenschaften verzeichnen mit einer CAGR von 15,34 % bis 2031 die schnellste Expansion. Obligatorische Patientenerfahrungskennzahlen, die mit Erstattungen verknüpft sind, motivieren Krankenhausgruppen, in HIPAA-konforme, geschlossene Umfrage-Workflows zu investieren. Integrierte Dashboards leiten Erkenntnisse von der Station bis in den Vorstandsraum weiter und veranschaulichen, wie regulierte Umgebungen dennoch modernste Akzeptanz vorantreiben können, wenn der Wert mit der Compliance übereinstimmt.

Geografische Analyse

Nordamerika erwirtschaftete 38,15 % des Umsatzes im Jahr 2025 auf der Grundlage reifer SaaS-Beschaffungsprozesse, anspruchsvoller Käufererwartungen und eines dichten Ökosystems von Erfahrungsmanagement-Spezialisten. Anhaltende Innovationen in prädiktiver Analytik und Sprachanalyse erhalten die Ausgaben, doch die Marktsättigung dämpft das Gesamtwachstum. Die Ausweitung des Datenschutzes, einschließlich staatlicher Regelungen nach dem Vorbild des CCPA, erhöht die Compliance-Kosten, differenziert aber auch Anbieter, die Einwilligungsorchestrierung einbetten.

Asien-Pazifik liefert die steilste Wachstumskurve mit einer CAGR von 15,76 % bis 2031 und vervierfacht seinen Anteil am Markt für Umfragesoftware bis zum Ende des Zeitraums. Indiens SaaS-Boom und Japans KI-gestützte Umfragedurchbrüche verdeutlichen, wie aufstrebende und fortgeschrittene Volkswirtschaften gleichermaßen auf Cloud-first-Feedback-Stacks konvergieren. Lokalisierung, regionale Rechenzentren und Unterstützung für Mehrbyte-Zeichensätze werden zu unverzichtbaren Funktionen für globale Anbieter, die Marktanteile anstreben.

Europa schreitet stetig voran, da DSGVO-konforme Einwilligungs- und Datenspeicherungsmandate Käufer zu Plattformen mit integrierten Compliance-Modulen drängen. Lateinamerika sowie der Nahe Osten und Afrika bleiben nascent, aber attraktiv dank wachsender Smartphone-Akzeptanz und staatlicher Digitalisierungsagenden, was sie zu Beiträgern der nächsten Welle zur Expansion des Marktes für Umfragesoftware macht, sobald die makroökonomische Volatilität nachlässt.

Wettbewerbslandschaft

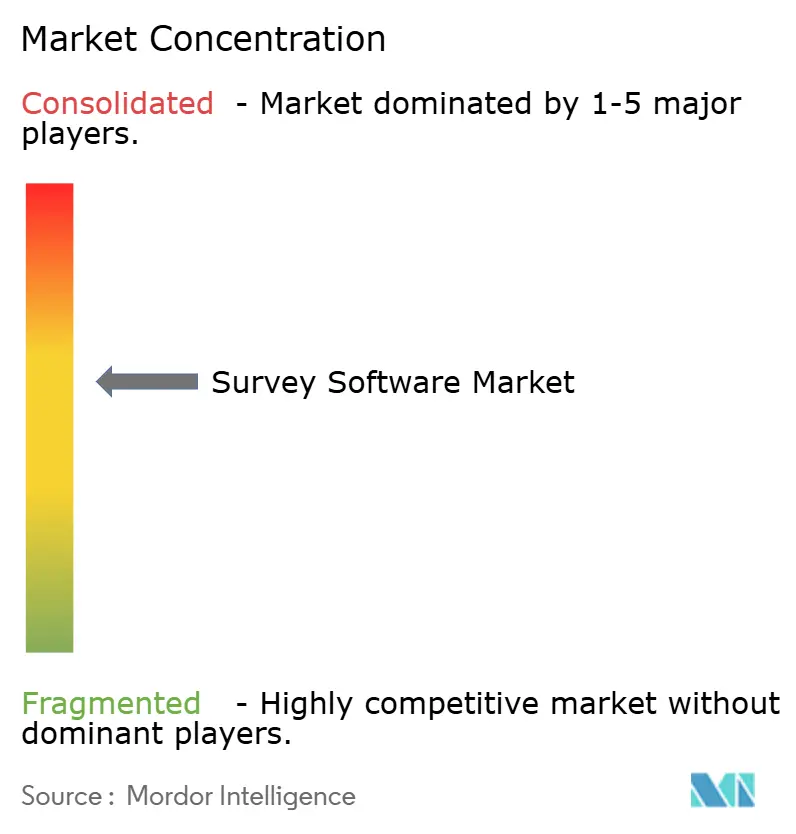

Der Markt für Umfragesoftware weist eine moderate Fragmentierung auf. Qualtrics führt die Umsatztabellen mit 1,4 Milliarden USD an und nutzt die Unterstützung von Silver Lake, um KI-Produkteinführungen zu verdoppeln. [4]Financier Worldwide, "Qualtrics von Silver Lake für 12,5 Mrd. USD übernommen," financierworldwide.com SurveyMonkey mit einem Umsatz von 313,3 Millionen USD umwirbt mittelständische Kunden durch erweiterte Sprachunterstützung und regionales Hosting. Die konversationelle Oberfläche von Typeform fand bei KMU Anklang und steigerte den Umsatz im Jahr 2024 auf 141,1 Millionen USD, ein Anstieg von 41 % im Jahresvergleich.

Die Produktdifferenzierung konzentriert sich nun auf native Verarbeitung natürlicher Sprache, Mehrkanal-Zustellung und eingebettete Workflow-Aktionen. Kleinere Herausforderer wie SurveySparrow leiten 1,42 Millionen USD frisches Kapital in Offline-Unterstützung und rollenbasierte Berichte, um Einzelhandels- und Gastgewerbekonten zu erschließen. Partnerschaften mit CRM-, Marketing-Automatisierungs- und Datenvisualisierungsanbietern vertiefen die Wettbewerbsvorteile für Anbieter, die eine Ökosystemintegration erreichen.

Der Preiswettbewerb bleibt moderat, da die Wechselkosten hoch sind, sobald Umfragen, Dashboards und historische Benchmarks auf einer Plattform leben. Folglich kontrollieren die fünf größten Anbieter zusammen rund 45 % des globalen Umsatzes, was bedeutenden Raum für Nischenanbieter lässt, die sich auf vertikale Vorlagen, Sprachabdeckung oder KI auf dem Gerät konzentrieren.

Marktführer im Bereich Umfragesoftware

Qualtrics International Inc.

SurveyMonkey (Momentive Inc.)

Alchemer LLC

Zoho Corporation Pvt. Ltd. (Zoho Survey)

Typeform S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: atarayo startete in Japan eine 30-Sekunden-KI-Verbrauchererkenntnismaschine.

- Mai 2025: Die Umfrage zu Produktkraft und Marketinganwendungen zeigte, dass 42,6 % der Nutzer die Nutzung von Selbstforschungsdiensten erhöhen werden.

- April 2025: Qualtrics veröffentlichte prädiktive Abwanderungsmodellierung und automatisierte Erkenntnisgewinnung, wodurch die Analysezeit um 60 % verkürzt wurde.

- April 2025: Die Softcreate-IT-Nutzungsumfrage ergab, dass 76 % der Unternehmen auf Windows 11 migrieren.

- März 2025: SurveyMonkey eröffnete ein Zentrum in Costa Rica zur Stärkung der Lokalisierung für Spanisch und Portugiesisch.

- März 2025: Alchemer fügte die Reporter-Rolle für kontrollierte Datenfreigabe hinzu.

- Februar 2025: Qualtrics behielt die Führungsposition in den Rankings für Kundenstimmen-Technologie.

- Januar 2025: Typeform meldete einen Umsatz von 141,1 Millionen USD im Jahr 2024, ein Anstieg von 41 % im Jahresvergleich.

- Oktober 2024: SurveySparrow sicherte sich 1,42 Millionen USD Startkapital für Offline-Feedback-Module.

Berichtsumfang des globalen Marktes für Umfragesoftware

Umfragesoftware ist ein Werkzeug, das Unternehmen ermöglicht, Umfragen online oder offline zu erstellen, durchzuführen und auszuwerten. Softwaretools für Umfragen sind vielfältig und reichen von Desktop-Anwendungen bis hin zu komplexen Websystemen zur Überwachung des Verbraucherverhaltens.

Der Markt für Umfragesoftware ist segmentiert nach Produkt (Unternehmensklasse, Einzelklasse), nach Methode (online, offline), nach Bereitstellung (Cloud, On-Premises), nach Unternehmen (KMU, Großunternehmen), nach Endnutzer (BFSI, Gesundheitswesen, Einzelhandel, Bildung, Regierung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Unternehmensklasse |

| Einzel-/Freemium-Klasse |

| Online |

| Offline/Kiosk |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkt | Unternehmensklasse | ||

| Einzel-/Freemium-Klasse | |||

| Nach Methode | Online | ||

| Offline/Kiosk | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Umfragesoftware?

Die Größe des Marktes für Umfragesoftware beträgt im Jahr 2026 5,12 Milliarden USD und soll bis 2031 9,6 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Umfragesoftware?

Das Produktsegment der Einzel-/Freemium-Klasse soll bis 2031 mit einer CAGR von 16,32 % wachsen und alle anderen Kategorien übertreffen.

Warum wird die Cloud-Bereitstellung für Umfrageplattformen bevorzugt?

Die Cloud bietet automatische Updates, elastische Skalierung und integrierte KI-Dienste und hat damit einen Anteil von 79,74 % am Umsatz im Jahr 2025 und einen Wachstumspfad von 15,18 %.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik soll bis 2031 mit einer CAGR von 15,76 % wachsen, gestützt durch rasche Digitalisierung und wachsende SaaS-Durchdringung.

Wie wirken sich Datenschutzgesetze auf die Akzeptanz aus?

DSGVO und CCPA erhöhen die Compliance-Komplexität und -kosten, drängen Käufer aber auch zu Plattformen mit nativen Einwilligungs- und Datenspeicherungskontrollen.

Wer sind die führenden Anbieter im Markt für Umfragesoftware?

Qualtrics, SurveyMonkey und Typeform führen das Feld an, halten zusammen einen bedeutenden Marktanteil und treiben Innovationen in KI-gestützter Analytik voran.

Seite zuletzt aktualisiert am: