Marktgröße und Marktanteil für Vertriebssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.9 Milliarden US-Dollar |

| Marktgröße (2031) | 71.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

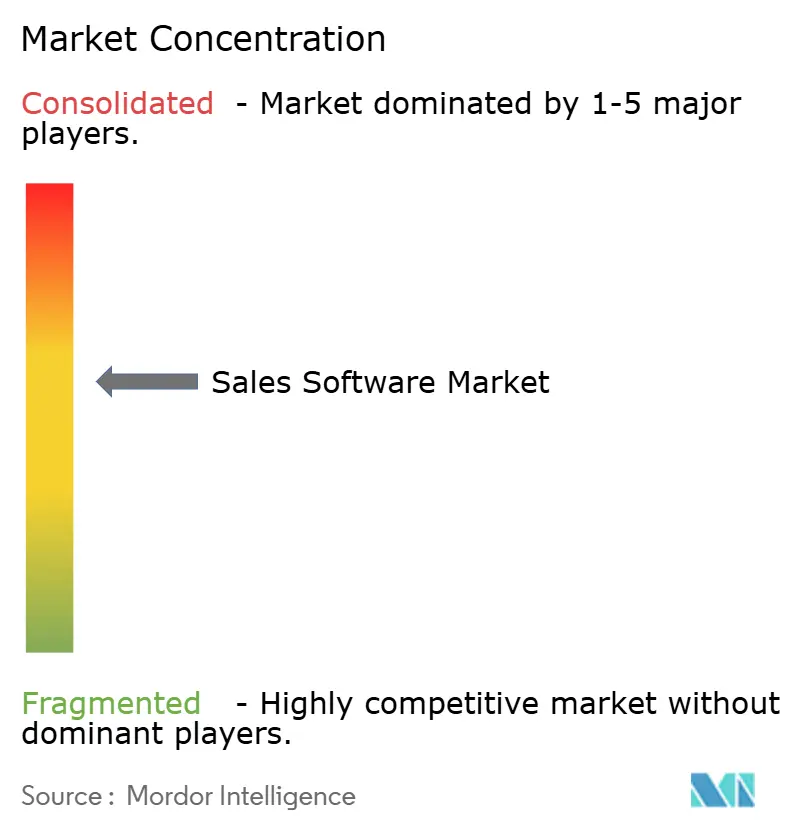

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertriebssoftware von Mordor Intelligence

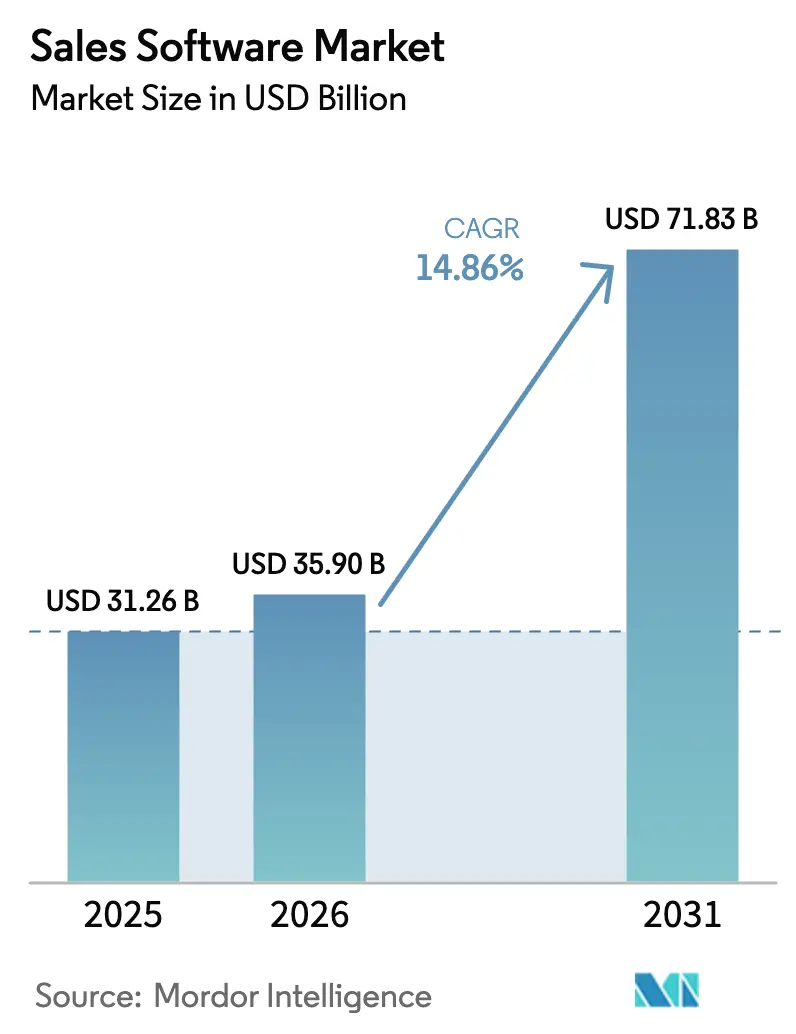

Die Marktgröße für Vertriebssoftware wurde im Jahr 2025 auf 31,26 Milliarden USD geschätzt und soll von 35,9 Milliarden USD im Jahr 2026 auf 71,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,86 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf drei miteinander verflochtenen Entwicklungen: nahezu universelle Cloud-Akzeptanz, beschleunigter Einsatz generativer KI-Funktionen und der Aufstieg einheitlicher Revenue-Operations-Suiten (RevOps), die unverbundene Einzellösungen ersetzen. Unternehmen priorisieren nun Plattformen, die Vertriebs-, Marketing-, Service- und Finanzdaten in Echtzeit verknüpfen, während kleine und mittlere Unternehmen (KMU) von Abonnementmodellen profitieren, die die Einstiegskosten senken. Anbieter profitieren zudem von zunehmender regulatorischer Klarheit rund um künstliche Intelligenz und Datenschutz, was schnellere Produkteinführungen in verschiedenen Regionen ermöglicht. Der Wettbewerb konzentriert sich zunehmend darauf, wer prädiktive Analysen in den täglichen Arbeitsablauf von Vertriebsmitarbeitern einbetten kann, ohne dabei die Komplexität zu erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Softwaretyp blieb Vertriebs-CRM mit 40,22 % des Umsatzes im Jahr 2025 dominant; KI-Vertriebsassistenten und Tools für konversationelle Intelligenz werden voraussichtlich bis 2031 mit einer CAGR von 23,85 % wachsen.

- Nach Bereitstellungsmodell beherrschten Cloud-Plattformen 71,95 % des Umsatzes im Jahr 2025 und wachsen bis zum Ende des Prognosehorizonts mit 18,78 %.

- Nach Endnutzer-Unternehmensgröße entfielen 57,65 % der Ausgaben im Jahr 2025 auf Großunternehmen, wobei KMU mit einer CAGR von 12,12 % das am schnellsten wachsende Segment darstellen.

- Nach Endnutzerbranche hielt IT und Telekommunikation 23,95 % des Umsatzes im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 16,25 % wachsen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 33,95 % im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 13,45 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vertriebssoftware

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloud-Akzeptanz und SaaS-Durchdringung | +3.2% | Global, Asien-Pazifik am schnellsten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Automatisierung von Vertriebsprozessen | +2.8% | Nordamerika und Europa als Kern, Asien-Pazifik expandierend | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive und generative Tools | +4.1% | Nordamerika und EU früh, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Konvergenz hin zu RevOps-Plattformen | +2.3% | Globaler Unternehmensfokus | Mittelfristig (2–4 Jahre) |

| Aufstieg digitaler Verkaufsräume | +1.9% | Globale B2B-Märkte | Kurzfristig (≤ 2 Jahre) |

| API-first-Vertriebstools im Produkt für PLG | +1.7% | Nordamerika und EU SaaS-Ökosysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Akzeptanz und SaaS-Durchdringung

Cloud-Bereitstellungen machen bereits 72,6 % des Marktes für Vertriebssoftware aus und wachsen mit einer CAGR von 19,10 %. Die Migration von unbefristeten Lizenzen zu Abonnementverträgen verschafft Anbietern wiederkehrende Einnahmen und Käufern schnelleren Zugang zu neuen Funktionen. Der KI-Act und der Data Act der EU fördern Cloud-native Compliance-Kontrollen und lenken Kaufentscheidungen hin zu Anbietern, die regionale Datenhaltung und robuste Prüfpfade anbieten [1]Europäische Kommission, „Das Gesetz über künstliche Intelligenz”, digital-strategy.ec.europa.eu . Führende Plattformen wie Microsoft verzeichneten im Geschäftsjahr 2025 einen Cloud-Umsatz von 40,9 Milliarden USD, ein Jahreswachstum von 21 %, das den Skalierungsvorteil von Hyperscalern unterstreicht. Die Echtzeit-Synchronisierung über globale Teams hinweg festigt Cloud weiter als Standard-Bereitstellungsoption.

Nachfrage nach Automatisierung von Vertriebsprozessen

Unternehmen zielen auf repetitive Aufgaben ab, die nach wie vor einen Großteil der Arbeitszeit von Vertriebsmitarbeitern beanspruchen. Moderne Workflow-Engines lösen nun automatische Datenerfassung, Angebotserstellung und Vertragsweiterleitung aus und straffen die Übergaben zwischen Marketing, Vertrieb und Service. Hersteller, die robotergestützte Prozessautomatisierung einsetzen, berichten von erheblichen Verkürzungen der Order-to-Cash-Zyklen, während Einzelhändler Fehlbestandsvorfälle reduzieren, indem sie Bestandssignale in den Angebotsprozess einbinden. Der Druck auf Vorstandsebene, ehrgeizige Umsatzziele zu erreichen, treibt kontinuierliche Investitionen trotz allgemeiner IT-Budgetprüfungen an. Automatisierung wird daher weniger als kostensparende und mehr als umsatzsteigernde Technologie positioniert.

KI-gestützte prädiktive und generative Tools

KI-Vertriebsassistenten und Module für konversationelle Intelligenz expandieren mit einer CAGR von 24,60 % und übertreffen damit jeden anderen Softwaretyp im Markt für Vertriebssoftware. Große Sprachmodelle entwerfen nun personalisierte E-Mails, fassen Gesprächsprotokolle zusammen und prognostizieren Gewinnwahrscheinlichkeiten mit weit höherer Geschwindigkeit als manuelle Methoden. Ein einziges Anbieter-Update kann neue Algorithmen über Nacht an Tausende von Mandanten weitergeben und so Reichweite und Rendite der Forschungs- und Entwicklungsausgaben vervielfachen. Microsofts Dynamics 365-Geschäft wuchs im letzten Geschäftsjahr um 19 %, was größtenteils auf die in seinem Produktportfolio eingebetteten Copilot-Funktionen zurückzuführen ist [2] Microsoft Corporation, „Pressemitteilung zu den Ergebnissen des dritten Quartals des Geschäftsjahres 2025”, microsoft.com. Robuste Governance-Rahmenwerke, einschließlich der Validierung durch Menschen im Prozess, mindern Halluzinationsrisiken in regulierten Branchen.

Konvergenz hin zu RevOps-Plattformen

Revenue-Operations-Produkte verbinden CRM, Marketing-Automatisierung und Kundenerfolgs-Daten in einem gemeinsamen Arbeitsbereich. Die Akzeptanz beschleunigt sich, da CFOs eine einzige Quelle der Wahrheit für Pipeline, Buchungen und Verlängerungen fordern. Alphabets Interesse an einer Übernahme von HubSpot für 34 Milliarden USD verdeutlicht die strategische Prämie, die auf Plattformen mit durchgängigen Umsatzfähigkeiten gelegt wird. Integrierte Suiten reduzieren die „Tool-Proliferation”, senken den Lizenzaufwand und vereinfachen die Analyse durch die Eliminierung manueller Datenzusammenführung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Abonnement- und Integrationskosten | -2.1% | Global, am stärksten für KMU | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und grenzüberschreitende Compliance | -1.8% | EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-Halluzinationen und Markenrisiken | -1.3% | Global, regulierte Sektoren | Langfristig (≥ 4 Jahre) |

| Tool-Proliferation und CRM-Ermüdung | -1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abonnement- und Integrationskosten

Beschaffungsteams prüfen Amortisationszeiträume nun mit größerer Sorgfalt, verlängern Erneuerungszyklen und komprimieren Auftragsgrößen. Integrationsprojekte erfordern routinemäßig externe Berater, um Vertriebsplattformen mit ERP-, Finanz- und Kundendienstsystemen zu verbinden, was die Gesamtbetriebskosten erhöht. KMU spüren den Druck am stärksten, wenn die Vorabdienstleistungen mit den jährlichen Lizenzgebühren vergleichbar sind, was die Akzeptanz selbst in Segmenten verlangsamt, die nach Automatisierung streben.

Datenschutz und Hürden bei der grenzüberschreitenden Compliance

Vorschriften wie die DSGVO schreiben einen strengen Umgang mit personenbezogenen Daten vor und zwingen Anbieter, regionsspezifische Hosting-Umgebungen und granulare Einwilligungskontrollen aufzubauen. Asien-pazifische Länder fügen eigene Datenlokalisierungsregeln hinzu, die länderübergreifende Einführungen erschweren. Käufer aus dem Gesundheitswesen und dem Finanzdienstleistungssektor bestehen häufig auf einer Datenspeicherung im Inland, was Infrastrukturkosten und Compliance-Aufwand verursacht, der die Effizienzgewinne von Cloud-Bereitstellungen aufwiegen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: KI-Tools gestalten die CRM-Führungsposition neu

Vertriebs-CRM hielt 2025 einen Umsatzanteil von 40,22 % und damit den größten Anteil am Markt für Vertriebssoftware. Gleichzeitig werden die Kategorien KI-Vertriebsassistent und konversationelle Intelligenz bis 2031 voraussichtlich mit einer CAGR von 23,85 % wachsen. Dieser Anstieg verdeutlicht einen Wandel von der Datenpflege hin zu Echtzeit-Orientierung, die die Produktivität von Vertriebsmitarbeitern steigert. Vertriebsengagement-Suiten schichten nun Absichtsdaten auf CRM-Datensätze, grenzen Interessentenlisten ein und empfehlen die nächstbesten Maßnahmen. CPQ-Module lösen Margenprobleme, indem sie komplexe Preisszenarien automatisieren und Cross-Selling-Pakete aufzeigen. Das „Sonstige”-Cluster – digitale Verkaufsräume und API-first-PLG-Erweiterungen – enthält aufkommende Angebote, die häufig Lücken schließen, die von älteren CRM-Produkten hinterlassen wurden. Insgesamt verlagern diese Innovationen den Wettbewerb hin zu ergebnisbasiertem Wert statt zu Funktionsanzahlen.

Die KI-Gruppe beeinflusst auch die Kaufkriterien. Käufer bewerten konversationelle Intelligenz zunehmend nicht nach Wortwolken-Ausgaben, sondern nach ihrer Fähigkeit, Opportunity-Datensätze automatisch anzureichern. Anbieter, die sowohl die Engagement-Schicht als auch die CRM-Datenbank besitzen, können Modelle auf proprietären Gesprächsdaten trainieren und so Schwungradsysteme mit hohen Eintrittsbarrieren bilden. Infolgedessen wird die Marktgröße für Vertriebssoftware bei KI-nativen Modulen deutlich schneller wachsen als die CRM-Kernbasis, obwohl CRM seinen Nutzen als zentrales Datensatzsystem beibehält.

Nach Bereitstellungsmodell: Cloud-Dominanz vertieft sich

Die Cloud-Bereitstellung beherrscht 2025 mit 71,95 % Marktanteil und einer CAGR von 18,78 % bis 2031 den Markt, angetrieben durch den Bedarf der Unternehmen an Echtzeit-Datensynchronisierung, API-Integrationen und skalierbarer Infrastruktur, die globale Vertriebsoperationen unterstützt. Microsofts Cloud-Umsatz erreichte 40,9 Milliarden USD mit einem Wachstum von 21 % und demonstriert damit die Plattformökonomie, die Cloud-native Lösungen gegenüber On-Premise-Alternativen begünstigt. On-Premise-Bereitstellungen bestehen in regulierten Branchen und Unternehmen mit spezifischen Anforderungen an die Datensouveränität fort, obwohl dieses Segment schrumpft, da Cloud-Anbieter Sicherheits- und Compliance-Fähigkeiten verbessern. Hybridmodelle entstehen als Übergangsansatz für Großunternehmen, die Legacy-Systeme verwalten und gleichzeitig Cloud-basierte Funktionalität für neue Anwendungsfälle und geografische Expansion übernehmen.

Der Cloud-Vorteil geht über Kosteneinsparungen hinaus und umfasst Innovationsgeschwindigkeit, da Anbieter neue Funktionen und KI-Fähigkeiten bereitstellen können, ohne dass Kunden ihre Infrastruktur aufrüsten müssen. Diese Bereitstellungsverschiebung ermöglicht auch produktgeführte Wachstumsmodelle, bei denen Nutzer sofort auf Funktionen zugreifen können, ohne IT-Beschaffungsprozesse zu durchlaufen, was Vertriebszyklen verkürzt und die Nutzerakzeptanzraten verbessert.

Nach Endnutzer-Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen trugen 2025 57,65 % des Umsatzes bei und haben damit den größten Anteil am Markt für Vertriebssoftware. Dennoch steigen die KMU-Ausgaben mit einer CAGR von 12,12 % und übertreffen damit die Unternehmensbudgets prozentual. Freemium-Einstiegsstufen beseitigen Beschaffungshürden und ermöglichen es Teams, Funktionen mit minimalem Aufwand zu testen. Wenn der Wert deutlich wird, wandeln nutzungsbasierte Stufen kostenlose Konten in kostenpflichtige Abonnements um und schaffen einen skalierbaren Wachstumstrichter. Für Anbieter sinken die Kundenakquisitionskosten, da produktgeführter Self-Service langwierige direkte Vertriebszyklen ersetzt.

Unternehmenskäufer hingegen verhandeln mehrjährige Verträge, die komplexe Integrationen und Service-Level-Garantien umfassen. Diese Mischung stabilisiert den Umsatz, verlängert aber die Vertriebszyklen. Interessanterweise übernehmen Großunternehmen intern PLG-Taktiken und ermutigen einzelne Mitarbeiter, neue Module zu erproben, bevor die IT eine Einführung formalisiert. Die Konvergenz der Kaufverhaltensweisen unterstreicht, wie sehr die Nutzererfahrung bei der Unterzeichnung siebenstelliger Verträge mittlerweile genauso wichtig ist wie die Ausrichtung auf Führungsebene.

Nach Endnutzerbranche: Gesundheitswesen übernimmt Wachstumsführerschaft

IT und Telekommunikation blieb mit 23,95 % des Umsatzes im Jahr 2025 das größte vertikale Segment, was die historisch frühe Akzeptanz und höhere Ausgaben pro Mitarbeiter widerspiegelt. Das Gesundheitswesen und die Biowissenschaften werden jedoch mit einer CAGR von 16,25 % wachsen, da Anbieter Workflows zur Patienteneinbindung digitalisieren und strenge Prüfanforderungen erfüllen. Vertriebssoftware hilft Biowissenschaftsunternehmen, komplexe Stakeholder-Netzwerke zu verwalten, von Kostenträgern und Klinikern bis hin zu Regulierungsbehörden.

Finanzdienstleistungsinstitute weiten die Nutzung für Vermögensverwaltungs- und Gewerbekreditteams weiter aus, die auf klare Pipeline-Transparenz und regulatorische Prüfpfade angewiesen sind. Fertigungsunternehmen nutzen CPQ- und digitale Verkaufsraum-Module, um Angebotszyklen zu beschleunigen und Engineer-to-Order-Varianten zu erfassen. Einzelhandels- und E-Commerce-Akteure integrieren CRM-Daten mit Bestandssystemen, um Omnichannel-Aktionen zu unterstützen. Branchenübergreifend übertrifft die Marktgröße für Vertriebssoftware in compliance-intensiven Branchen die in Kategorien mit diskretionären Ausgaben, da Governance-Funktionen zu Kaufvoraussetzungen werden.

Geografische Analyse

Nordamerika behauptete 2025 seinen Anteil von 33,95 % am globalen Umsatz. Eine kritische Masse an Softwareanbietern, Systemintegratoren und Risikokapital treibt schnelle Produktiterationen voran und verschafft lokalen Käufern früheren Zugang zu KI-Funktionen. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, während kanadische und mexikanische Unternehmen grenzüberschreitende Rahmenwerke wie das USMCA nutzen, um ähnliche Technologie-Stacks zu übernehmen.

Asien-Pazifik ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 13,45 % expandieren. Chinas Vorstoß für einheimische Cloud-Plattformen und Indiens florierende globale Dienstleistungswirtschaft steigern die Akzeptanz sowohl bei inländischen Marktführern als auch bei multinationalen Tochtergesellschaften. Südostasiatische Länder investieren in digitale Handelsinfrastruktur, die Cloud-native Vertriebsplattformen begünstigt. Lokalisierungsvorschriften fördern regionale Rechenzentren und treiben Partnerschaften zwischen globalen Anbietern und lokalen Hyperscalern voran, um Souveränitätsregeln zu erfüllen.

Europa schreitet stetig voran, wobei Deutschland, Frankreich und das Vereinigte Königreich mehr als die Hälfte der regionalen Ausgaben ausmachen. Das Programm „Digitales Jahrzehnt” der Europäischen Kommission zielt darauf ab, dass bis 2030 75 % der Unternehmen Cloud-Edge-Lösungen einsetzen, was Vertriebssoftware einen klaren politischen Rückenwind verschafft. Anbieter differenzieren sich durch mehrsprachige Oberflächen, DSGVO-konforme Datenverarbeitung und branchenspezifische Vorlagen, die auf sektoralen Leitlinien basieren. Marktteilnehmer, die lokale Integrations- und Supportanforderungen unterschätzen, haben oft Schwierigkeiten, einen nachhaltigen Marktanteil aufzubauen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Salesforce, Microsoft, Oracle und SAP verankern das obere Segment, während schnell wachsende Herausforderer wie HubSpot und Freshworks sich auf KMU- und Mittelmarktsegmente spezialisieren. Microsofts Dynamics 365 verzeichnete im letzten Geschäftsjahr ein Umsatzwachstum von 19 % aufgrund seiner Copilot-KI-Schicht, die in Produktivitäts- und ERP-Suiten eingebettet ist. Plattformanbieter verfolgen Multi-Cloud-Strategien, um Datenhaltungsvorschriften zu erfüllen und die Abhängigkeit von einer einzelnen Cloud zu reduzieren.

Strategische Akquisitionen vertiefen die Plattformtiefe. Alphabets Interesse an HubSpot signalisiert den Antrieb, Werbedaten mit nachgelagerten Umsatzkennzahlen zu verbinden. Salesforces gemeldetes Angebot für Informatica unterstreicht die Nachfrage nach einheitlichen Datenintegrations-Backbones. Anbieter investieren auch stark in offene APIs und Low-Code-Tools, um Drittanbieter-App-Ökosysteme zu fördern, die Kunden durch Netzwerkeffekte binden.

Spezialisierte Anbieter erschließen profitable Nischen, indem sie vertikale Anforderungen erfüllen – zum Beispiel HIPAA-konforme Patienteneinbindung im Gesundheitswesen oder MiFID-II-Aufzeichnungspflichten auf den Kapitalmärkten. Viele lizenzieren später ihr geistiges Eigentum an größere Plattformen und monetarisieren Innovationen, ohne globale Vertriebsteams aufzubauen. Das Ergebnis ist ein sich kontinuierlich weiterentwickelnder Wettbewerbsmix, bei dem Partnernetzwerke und Ökosystem-Mindshare genauso wichtig sind wie direkte Funktionsparität.

Marktführer im Bereich Vertriebssoftware

Microsoft Corporation

Salesforce, Inc.

Oracle Corporation

SAP SE

HubSpot, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ServiceNow unterzeichnete eine endgültige Vereinbarung zur Übernahme von Logik.ai, um seine Configure-Price-Quote-Fähigkeiten zu erweitern und sein Vertriebs- und Auftragsmanagement-Portfolio zu stärken.

- April 2025: Actifai und GOCare starteten eine Partnerschaft, die Echtzeit-Vertriebsintelligenz mit fortschrittlichen Kundenkommunikationstools für Breitbanddienstleister zusammenführt.

- März 2025: SoftwareOne eröffnete in Zusammenarbeit mit Microsoft neue digitale Vertriebszentren in Bogotá und São Paulo, um KI-gestützte Vertriebsunterstützung für KMU in Nord- und Südamerika sowie Europa auszuweiten.

- Februar 2025: Banzai International schloss die Übernahme von Act-On Software für 53,2 Millionen USD ab, erweiterte damit seine KI-gestützte Marketing-Suite und positionierte sich im Wettbewerb mit führenden integrierten Revenue-Plattform-Anbietern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Vertriebssoftware als alle lizenz- oder abonnementbasierten SaaS-Anwendungen, die Außen- und Innendienstteams dabei helfen, Interessenten zu identifizieren, Pipelines zu verwalten, Preisangebote zu konfigurieren, Umsätze zu prognostizieren und die individuelle oder teambezogene Leistung über physische und digitale Kanäle hinweg zu überwachen.

Ausschluss aus dem Umfang: Eigenständige reine Marketing-Suiten, Kundenservice-Ticketing-Tools und professionelle Implementierungsdienstleistungen sind vom Wertmodell ausgeschlossen.

Segmentierungsübersicht

- Nach Softwaretyp

- Vertriebs-CRM

- Vertriebsengagement/-aktivierung

- KI-Vertriebsassistent und konversationelle Intelligenz

- CPQ und Angebotsautomatisierung

- Vertriebsanalyse und -prognose

- Auto-Dialer und Outreach

- Sonstige

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Automobilindustrie

- Professionelle Dienstleistungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager bei globalen und regionalen Softwareanbietern, RevOps-Verantwortliche in Großunternehmen sowie Gründer schnell wachsender KMU-Nutzer in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche bestätigten typische Lizenzanzahlen, KI-Funktions-Attach-Raten und regionale Rabattierungen und füllten Lücken, die in Sekundärmaterial gefunden wurden.

Desk-Research

Unser Team kartierte zunächst den Unternehmensausgabenpool mithilfe öffentlich zugänglicher Datensätze wie der IKT-Erhebung des US Census Bureau, dem Eurostat-Dashboard zur Cloud-Nutzung, dem OECD-IKT-Entwicklungsindex und den IKT-Zugangstabellen der indischen NSS. Wir ergänzten diese durch Branchenperspektiven der Sales Enablement Society, öffentliche Hinweise der International Data Corporation und Whitepaper der RevOps Alliance, die Akzeptanzkurven und Lizenzierungsmuster nach Unternehmensgrößen verdeutlichen.

Unternehmens-10-K-Berichte, vierteljährliche Cloud-Umsatzveröffentlichungen, Risikokapital-Datenbanken und Nachrichtenarchive in D&B Hoovers und Dow Jones Factiva halfen uns dann dabei, Umsatzlaufzahlen auf Anbieterebene, durchschnittliche Verkaufspreise und Abwanderungsraten zu benchmarken. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere offene und Abonnementressourcen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den regionalen Ausgaben für Unternehmenssoftware, isoliert den Anteil der Vertriebssoftware durch Neuberechnungen von Produktions- und Handelsdaten und verteilt dann nach Unternehmensgröße und Bereitstellungsmodell. Ausgewählte Bottom-up-Prüfungen, öffentliche Umsatzzusammenstellungen von Anbietern, Stichproben aus durchschnittlichem Verkaufspreis mal aktiven Lizenzen und Versandprotokolle von Kanalpartnern gleichen die Gesamtsummen ab. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören Cloud-Migrationsrate, durchschnittliche Ausgaben pro umsatzorientiertem Mitarbeiter, KI-gesteuerter Upsell-Uplift, KMU-Gründungstrends und Netto-Expansionsraten von Anbietern. Prognosen verwenden multivariate Regression, die diese Treiber mit historischen Ausgaben verknüpft, während Szenarioanalysen makroökonomische Schocks einem Stresstest unterziehen; der Konsens eines Expertengremiums leitet den endgültigen mittleren Fall. Lücken bei granularen Bottom-up-Eingaben werden durch gewichtete regionale Proxys überbrückt und während Stakeholder-Rückrufen verifiziert.

Datenvalidierung und Aktualisierungszyklus

Triangulation, Varianzschwellen und Peer-Review gehen der Freigabe voraus. Analysten vergleichen Ergebnisse mit unabhängigen Indikatoren wie dem Wachstum von SaaS-Aktienkohorten und Erzeugerpreisindizes für Software und überprüfen Anomalien vor der Veröffentlichung. Wir aktualisieren alle zwölf Monate und geben Zwischenanpassungen heraus, wenn wesentliche Anbieter-Fusionen und -Übernahmen oder regulatorische Änderungen eintreten, um sicherzustellen, dass Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Vertriebssoftware das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche funktionale Umfänge, Preiserfassungsregeln und Aktualisierungsrhythmen wählen. Einige zählen nur Lead-Generierungs- oder Innendiensttools, während andere Vertriebs-, Marketing- und Service-Suiten zusammenfassen, was zu erheblichen Abweichungen führt.

Wichtige Treiber für Abweichungen sind Umfangsbreite, Behandlung von KI-Erweiterungen und ob Schatten-IT-Ausgaben erfasst werden. Beispielsweise landet eine Nischenstudie, die nur Innendienstarbeitsplätze verfolgt, weit unter unserem Gesamtwert, während eine breite Plattformstudie, die Marketing-Automatisierung einbezieht, die Zahlen aufbläht. Währungsumrechnungspunkte und Prognoseaggressivität erhöhen die Abweichung weiter, insbesondere wenn Herausgeber Annahmen ungeprüft lassen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 31,26 Mrd. USD (2025) | ||

| 7,18 Mrd. USD (2024) | Globale Unternehmensberatung A | Verfolgt nur Innendienstfunktionen; schließt KI-Upsell-Module und Revenue-Operations-Suiten aus. |

| 73,5 Mrd. USD (2025) | Branchenpublikation B | Bündelt Marketing- und Service-Software, wendet ein einziges Top-down-Verhältnis ohne Bottom-up-Validierung an. |

Kurz gesagt liefern Mordors disziplinierter Umfang, dualer Modellierungsansatz und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis, die Führungskräfte und Investoren auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vertriebssoftware?

Der Markt wird im Jahr 2026 auf 35,9 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 71,83 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 13,45 % bis 2031, angetrieben durch groß angelegte Programme zur digitalen Transformation.

Welches Bereitstellungsmodell dominiert bei Vertriebssoftware?

Cloud macht 71,95 % des Umsatzes im Jahr 2025 aus und expandiert mit einer CAGR von 18,78 %, da Unternehmen schnelle Funktionsbereitstellung und geringeren Infrastrukturaufwand bevorzugen.

Welches Softwaresegment wird am schnellsten wachsen?

KI-Vertriebsassistenten und Lösungen für konversationelle Intelligenz werden voraussichtlich mit einer CAGR von 23,85 % wachsen, was die Nachfrage nach prädiktiven Erkenntnissen und generativen Inhalten widerspiegelt.

Warum gewinnen RevOps-Plattformen an Bedeutung?

Sie vereinen Vertriebs-, Marketing- und Kundenerfolgs-Daten und bieten Führungskräften eine einheitliche Sicht auf den Umsatz, während Ineffizienzen durch Tool-Proliferation beseitigt werden.

Wie wirken sich steigende Compliance-Anforderungen auf die Akzeptanz aus?

Vorschriften wie die DSGVO und Datenlokalisierungsgesetze im Asien-Pazifik-Raum erhöhen die Nachfrage nach regionsspezifischem Hosting und erweiterten Governance-Kontrollen, was den Implementierungsaufwand erhöht, aber auch Anbieter dazu ermutigt, konforme Cloud-Optionen anzubieten.

Seite zuletzt aktualisiert am: