Softwaretestmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.44 Milliarden US-Dollar |

| Marktgröße (2031) | 99.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

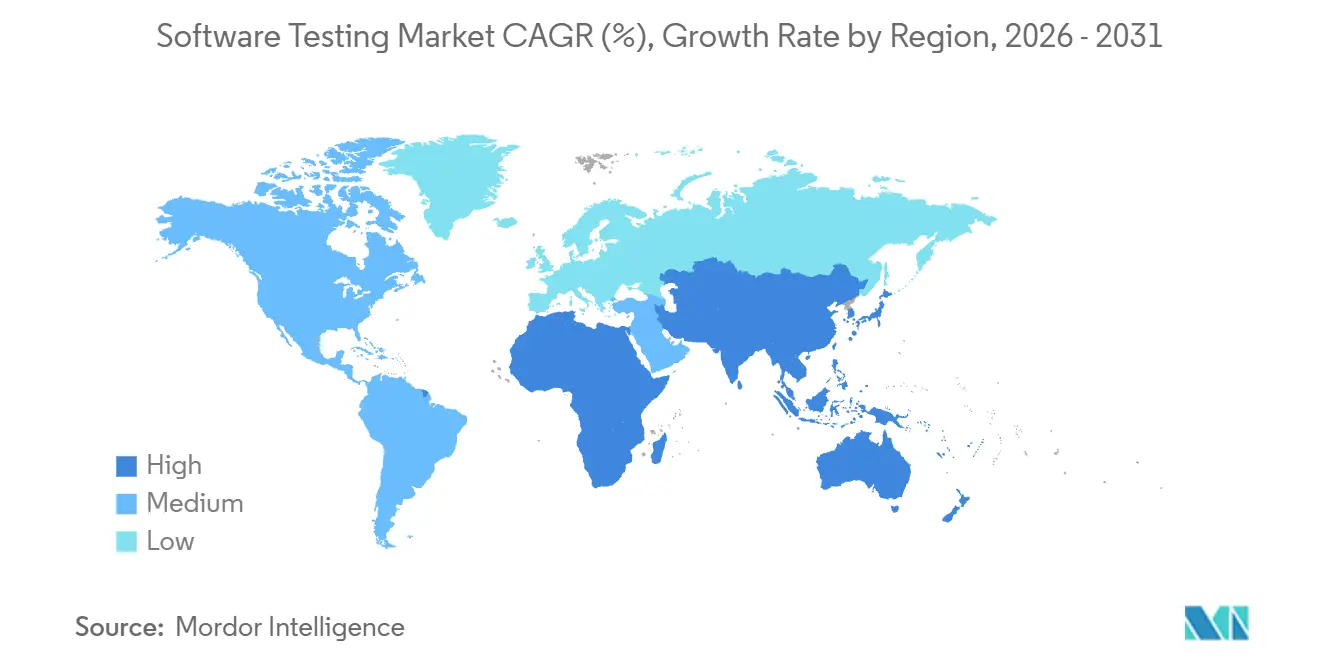

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

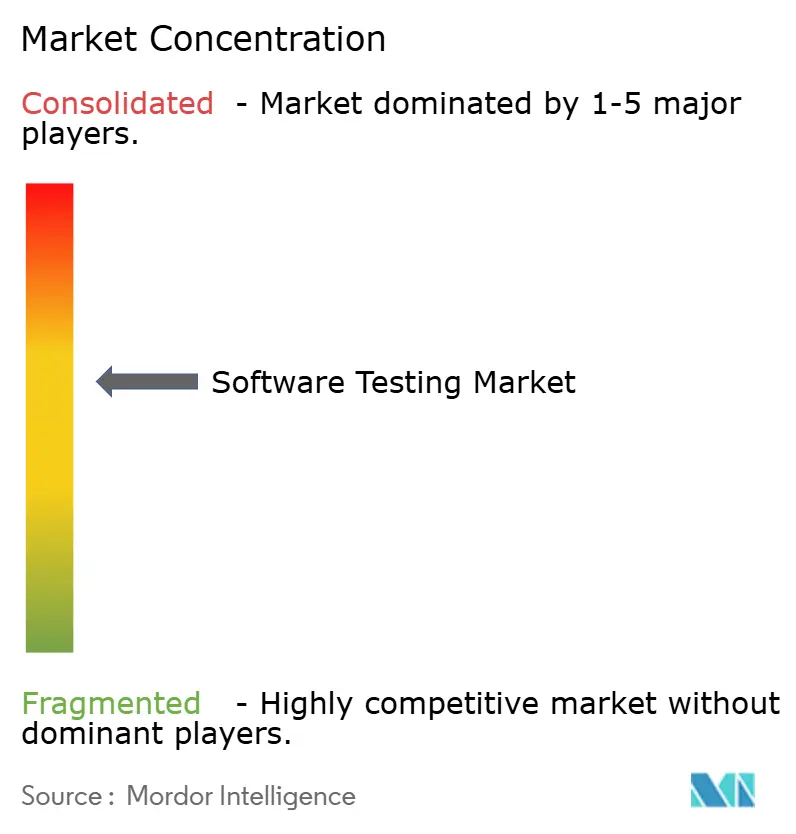

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Softwaretestmarkt Analyse von Mordor Intelligence

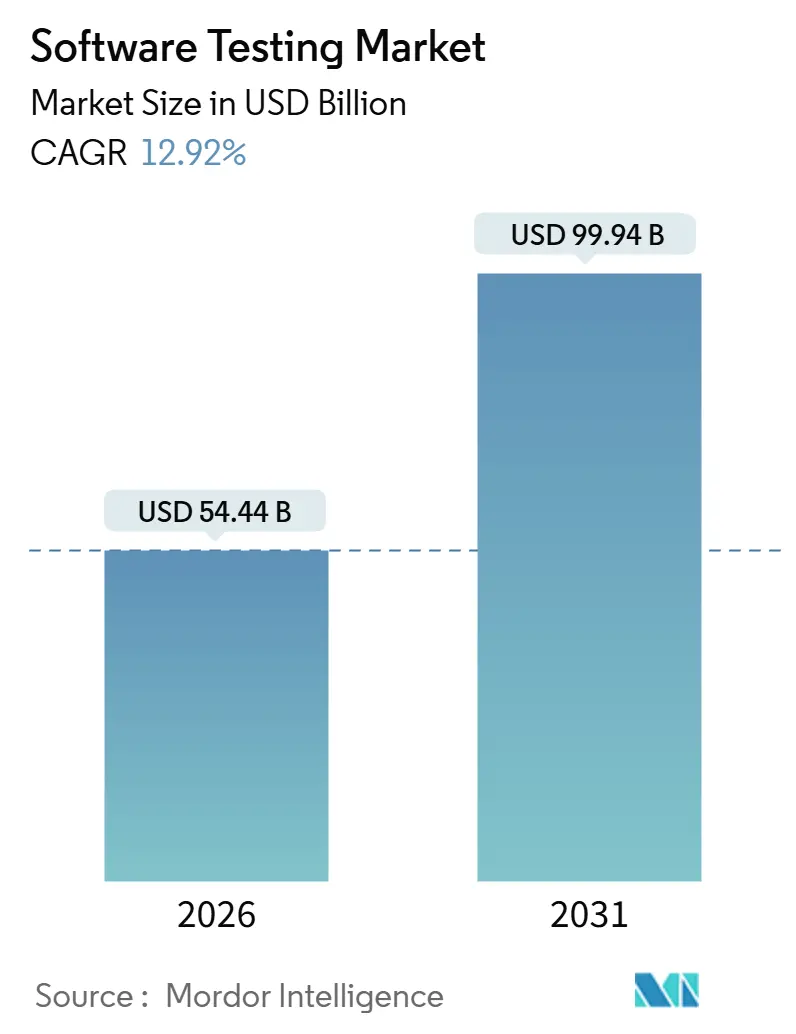

Die Größe des Softwaretestmarkts erreichte im Jahr 2026 54,44 Milliarden USD und wird voraussichtlich bis 2031 auf 99,94 Milliarden USD ansteigen, mit einer jährlichen Wachstumsrate (CAGR) von 12,92 % im gesamten Prognosezeitraum. Das Wachstum ist darauf zurückzuführen, dass Unternehmen Qualitätsgates direkt in Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung einbetten und die Qualitätssicherung von einem Kontrollpunkt nach der Veröffentlichung zu einer dauerhaften Engineering-Praxis wandeln. Die weit verbreitete Einführung KI-gestützter Automatisierung, zunehmende Cloud-Migration und die Ausweitung von Testing-as-a-Service-Modellen verkürzen Zykluszeiten und erweitern gleichzeitig den Zugang zu elastischer Testinfrastruktur. Die Nachfrage wird zusätzlich durch branchenspezifische Compliance-Anforderungen beflügelt, darunter die IEC-62304-Rückverfolgbarkeit in den Biowissenschaften und Open-Banking-API-Mandate im Finanzdienstleistungsbereich, die eine kontinuierliche Validierung von Sicherheit und Leistung erfordern. Gleichzeitig treibt ein anhaltender Mangel an Ingenieuren mit Kenntnissen in Chaos-Engineering und KI-Modellvalidierung die Gehaltsprämien in Nordamerika und Westeuropa in die Höhe und erhöht das Ausführungsrisiko für große Transformationsprogramme.

Wichtigste Erkenntnisse des Berichts

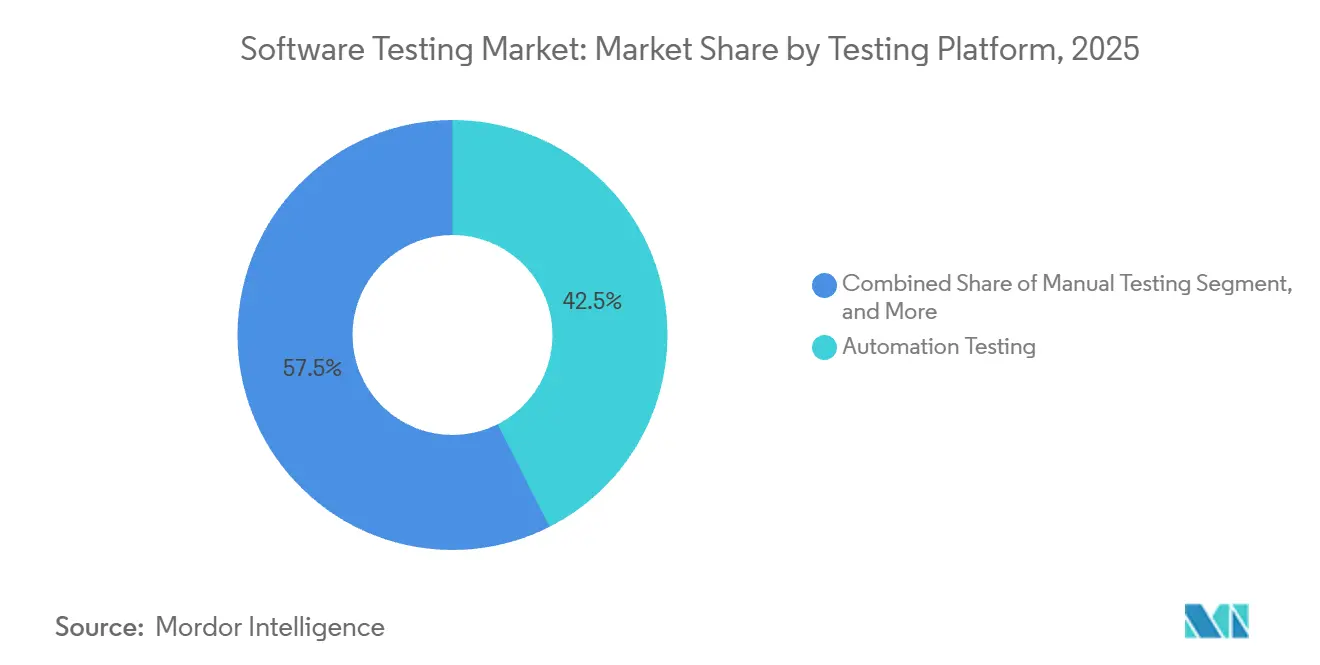

- Nach Testplattform hielt automatisiertes Testen im Jahr 2025 einen Marktanteil von 42,53 % am Softwaretestmarkt, während KI-gestützte und autonome Testplattformen bis 2031 mit einer CAGR von 13,16 % expandieren sollen.

- Nach Testtyp entfielen im Jahr 2025 50,13 % des Softwaretestmarkts auf Funktions- und Systemtests, während Sicherheits- und Penetrationstests bis 2031 mit 14,83 % wachsen sollen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 54,63 % des Umsatzes auf On-Premise-Installationen, während für Cloud-basiertes Testen im gleichen Zeitraum eine CAGR von 14,13 % prognostiziert wird.

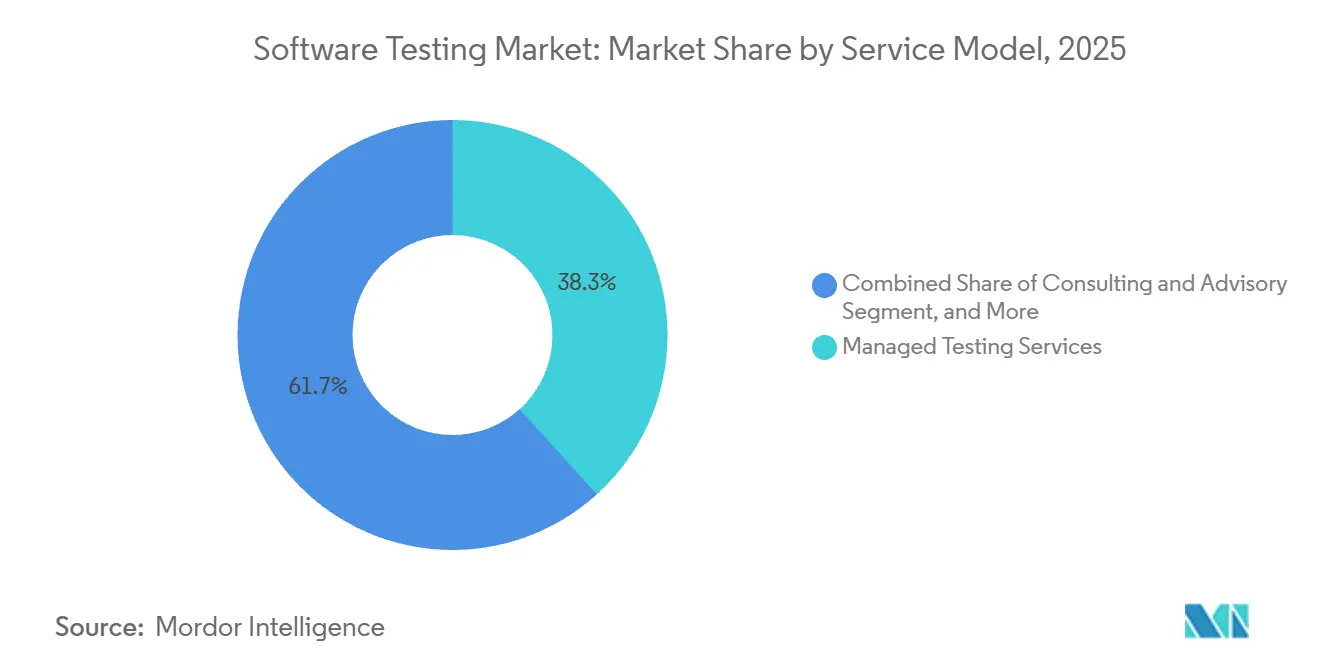

- Nach Servicemodell entfielen im Jahr 2025 38,29 % der Ausgaben auf Managed Testing Services, während Testing-as-a-Service mit 15,09 % zulegen soll, da nutzungsbasierte Preisgestaltung pro Testzyklus an Beliebtheit gewinnt.

- Nach Endnutzerbranche repräsentierten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 26,41 % der Nachfrage, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit 13,56 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 36,63 % des Umsatzes im Softwaretestmarkt auf Nordamerika; der asiatisch-pazifische Raum verzeichnet mit 13,46 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Softwaretestmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Ausrichtung von Unternehmen und DevOps-Einführung | +3.2% | Global mit führender Rolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Volumina mobiler und IoT-Anwendungen | +2.8% | Asiatisch-pazifischer Raum als Kern mit globalem Überschwappen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Testautomatisierung und KI | +4.1% | Global und konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration fördert Testing-as-a-Service | +2.5% | Global mit regulatorischen Unterschieden in der EU | Mittelfristig (2–4 Jahre) |

| Mandate zur KI-Sicherheit und Ethik-Compliance | +1.8% | Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Green-QA-Nachfrage | +0.9% | Europa führend und global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Ausrichtung von Unternehmen und DevOps-Einführung

Organisationen, die DevOps praktizieren, verzeichneten im Jahr 2024 eine 208-fach höhere Bereitstellungsfrequenz und 106-fach schnellere Durchlaufzeiten, was das für manuelle explorative Tests verfügbare Zeitfenster verkürzt. Kontinuierliche Qualitätsgates in GitLab-, Jenkins- und Azure-DevOps-Pipelines validieren nun jeden Commit innerhalb von Minuten und zwingen QA-Teams, Regressionspakete zu modernisieren und Service-Mesh-Observability zu integrieren. Finanzinstitute, die Monolithen in Hunderte von Microservices zerlegen, erzeugen ein exponentielles Wachstum bei API-Vertragstests und überlasten veraltete Testmanagement-Tools. Die daraus resultierende Ausweitung der automatisierten Abdeckung steigert die Nachfrage nach Ingenieuren mit Kenntnissen in Infrastructure-as-Code, verteiltem Tracing und Zero-Downtime-Bereitstellungsvalidierung. Mittelfristig wird dieser Treiber eine zweistellige Einführung von KI-gestützter Testorchestrierung in Nordamerika und Europa aufrechterhalten.

Steigende Volumina mobiler und IoT-Anwendungen

Globale Downloads von mobilen Apps überstiegen im Jahr 2024 255 Milliarden, während vernetzte IoT-Endpunkte die Marke von 16 Milliarden Einheiten überschritten und die Gerät-Betriebssystem-Netzwerk-Permutationen vervielfachten, die validiert werden müssen. Automobil-OEMs, die intermittierende 4G-Konnektivität simulieren, Gesundheits-Wearables, die Echtzeit-Biometrie gemäß FCC-Richtlinien übertragen, und Industrieanlagen, die Edge-Sensoren integrieren, benötigen alle spezialisierte Testlabore mit HF-Kammern und Protokollanalysatoren. Der asiatisch-pazifische Raum treibt einen Großteil des Gerätevolumens an, wobei Indien und China die Nachfrage nach groß angelegter Testautomatisierung verankern, die regionale Netzwerkbedingungen abdeckt. Angesichts des langen Ersatzzyklus eingebetteter Geräte wird die daraus resultierende Testbelastung bis ins nächste Jahrzehnt andauern und dem Softwaretestmarkt langfristig Auftrieb verleihen.

Beschleunigte Einführung von Testautomatisierung und KI-gesteuerter Qualitätssicherung

KI-gestützte Plattformen, die Produktionsprotokolle und Anforderungen in natürlicher Sprache analysieren, erstellen Regressionspakete nun in Stunden statt in Wochen. Kunden von Tricentis erzielten nach der Einführung des KI-basierten Moduls im Jahr 2025 eine 68 % schnellere Paketerstellung.[1]Tricentis, "Einführung des Vision-AI-Moduls für UI-Tests," tricentis.com Selbstheilende Locators reduzierten den Wartungsaufwand um 30–40 % und befreien Ingenieure für höherwertige explorative Tätigkeiten. Nordamerikanische Unternehmen führen frühe Implementierungen an, während Indiens globale Kompetenzzentren diese Tools im großen Maßstab für multinationale Kunden operationalisieren. Kurzfristig wird ein schneller Return on Investment durch Zykluszeit-Reduzierung und Einsparungen bei der Skript-Wartung die globale Einführung ankurbeln, wobei Plattformanbieter darum wetteifern, erklärbare KI-Dashboards zu integrieren, die Falsch-Positiv-Ergebnisse mindern.

Cloud-Migration fördert Testing-as-a-Service

Kunden, die Workloads zu Amazon Web Services, Microsoft Azure und Google Cloud Platform verlagern, stellen zunehmend ephemere Testumgebungen auf Abruf bereit und vermeiden so Kapitalaufwendungen für Gerätefarmen. Capgemini meldete im Jahr 2025 ein Wachstum von 22 % gegenüber dem Vorjahr bei Testing-as-a-Service-Engagements. Cloud-native Testing-as-a-Service-Angebote integrieren sich in Infrastructure-as-Code-Vorlagen und ermöglichen es QA-Teams, Kubernetes-Cluster, vorbereitete Daten und Mock-Services in weniger als 10 Minuten bereitzustellen. Obwohl regionsübergreifende Datenübertragungsgebühren die Ausgaben erhöhen können, erzielen die meisten Unternehmen im Vergleich zu ungenutzter On-Premise-Infrastruktur dennoch Nettoeinsparungen. Mittelfristig werden die breite Cloud-Migration und nutzungsbasierte Budgetierung diesen Treiber klar positiv halten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an qualifizierten QA-Ingenieuren | -2.1% | Global und akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kostenlose/Open-Source-Frameworks drücken Margen | -1.8% | Global, mit Auswirkungen auf Dienstleister | Mittelfristig (2–4 Jahre) |

| Low-Code/No-Code-Plattformen begrenzen manuelles Testen | -1.3% | Global und konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsregeln behindern Cloud-Qualitätssicherung | -0.9% | Primär Europa mit wachsender Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an qualifizierten QA-Ingenieuren

Die mittlere Zeit zur Besetzung von Senior-Automatisierungsrollen überstieg in Nordamerika im Jahr 2025 90 Tage, da die Nachfrage nach Kubernetes-nativem Testen und KI-Modellvalidierung das Angebot überstieg. Gehälter für Fachleute mit Zertifizierungen in Tricentis Tosca, ReadyAPI und Sauce Labs erzielten Prämien von 18–25 %. Hohe Fluktuation in Indien und Osteuropa, wo Hyperscaler und Fintechs Talente mit Remote-Work-Flexibilität umwerben, verschärft das Problem. Der Mangel zwingt Dienstleister, langwierige Weiterbildungsprogramme zu finanzieren, und verzögert den Hochlauf komplexer Engagements, was das kurzfristige Marktwachstum dämpft.

Kostenlose und Open-Source-Frameworks drücken Dienstleistungsmargen

73 % der Unternehmen nutzten im Jahr 2024 mindestens ein Open-Source-Test-Framework im Produktionsbetrieb.[2]Linux Foundation, "Open-Source-Test-Framework-Umfrage 2024," linuxfoundation.org Selenium, Appium und Playwright haben Browser- und Mobile-Automatisierung zur Massenware gemacht und ermöglichen es internen Teams, kommerzielle Lizenzgebühren zu umgehen. Dienstleister differenzieren sich nun durch Beratung, CI/CD-Integration und Analysen statt durch Tool-Weiterverkauf, was traditionelle Umsatzströme erodiert. Der Margendruck ist im asiatisch-pazifischen Raum und in Lateinamerika am stärksten, wo Kostensensitivitäten die schnelle Einführung kostenloser Tools vorantreiben und mittelfristig eine Belastung für den Softwaretestmarkt darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testplattform: KI verändert die Automatisierungsökonomie

Automatisiertes Testen hielt im Jahr 2025 einen Marktanteil von 42,53 % am Softwaretestmarkt, da Unternehmen auf Selenium-basierte Pakete und proprietäre Tools setzten, was seine zentrale Bedeutung für das Release-Management unterstreicht. Der Anteil wird schrittweise an KI-gestützte und autonome Plattformen abgegeben, die voraussichtlich mit einer CAGR von 13,16 % wachsen werden, was die Nachfrage nach selbstheilenden Locators und generativem Testfall-Design widerspiegelt. Marktführer wie Tricentis berichten von einer 68 % schnelleren Paketerstellung nach der Einführung KI-gesteuerter Module, was die Produktivität direkt steigert. Manuelles Testen spielt weiterhin eine entscheidende Rolle bei Usability-, Barrierefreiheits- und subjektiven Nutzererfahrungsprüfungen, insbesondere bei Verbraucher-Apps, bei denen menschliches Urteilsvermögen unverzichtbar bleibt.

In den nächsten fünf Jahren werden autonome Frameworks, die KI-gestützte Generierung mit Low-Code-Authoring kombinieren, den Zugang zur Automatisierung für Business-Analysten erweitern. Diese Demokratisierung verschiebt Einstellungsprofile weg von reinen Programmierern hin zu Domänenexperten mit Kenntnissen im Prompt-Engineering. Anbieter fügen Erklärbarkeitsfeatures hinzu, um das Risiko von Falsch-Positiv-Ergebnissen zu adressieren – eine wichtige Überlegung für regulierte Branchen. Mit der Reifung dieser Fähigkeiten wird ihr Beitrag zur Gesamtexpansion des Softwaretestmarkts zunehmen, insbesondere bei digital nativen Unternehmen, die wöchentliche oder tägliche Releases priorisieren.

Nach Testtyp: Sicherheit schreitet voran

Funktions- und Systemtests beanspruchten im Jahr 2025 die Hälfte des Gesamtumsatzes und unterstreichen die Notwendigkeit, die Kerngeschäftslogik über Omnichannel-Workflows hinweg zu validieren. Sicherheits- und Penetrationstests werden jedoch mit 14,83 % als die am schnellsten wachsende Kategorie prognostiziert, angetrieben durch Zero-Trust-Architekturen, die eine kontinuierliche Schwachstellenprüfung von APIs, Microservices und Container-Schichten erfordern. Open-Banking-Mandate erfordern OAuth-Token-Validierung und SQL-Injection-Prüfungen für jede neue Partnerintegration, während die FDA-Cybersicherheitsleitlinien Verschlüsselungs- und Bedrohungsmodellierungstests bei Einreichungen für Medizinprodukte auslösen.

Die Konvergenz von Funktions-, Sicherheits- und Leistungsprüfungen innerhalb von DevSecOps-Pipelines beschleunigt die Testhäufigkeit. Statische und dynamische Sicherheitstools laufen nun parallel zu Unit- und Regressionspaketen, decken Defekte früher auf und reduzieren die Kosten für Vorfälle nach der Veröffentlichung. Leistungstests, obwohl ausgereift, verankern weiterhin E-Commerce- und Medien-Workflows, die extremen saisonalen Spitzen ausgesetzt sind. Die Unit- und Integrationsabdeckung steigt weiterhin durch testgetriebene Entwicklung, unterstützt durch KI-Modelle, die Commit-Graphen analysieren, um relevante Regressionsfälle zu priorisieren.

Nach Bereitstellungsmodell: Cloud gewinnt trotz Datensouveränitätsreibung

On-Premise-Bereitstellungen machten im Jahr 2025 54,63 % des Umsatzes aus, was historische Investitionen in Gerätefarmen und Air-Gapped-Umgebungen für Verteidigung und regulierte Finanzen widerspiegelt. Cloud-basiertes Testen wird voraussichtlich jährlich um 14,13 % wachsen, da agile Teams elastische Kapazitäten bevorzugen, die mit der Sprint-Geschwindigkeit skalieren. Frühe Anwender stellen Kubernetes-Cluster, Seed-Daten und Service-Mocks in Minuten bereit, verbessern den Durchsatz und senken die Gesamtbetriebskosten.

Datensouveränitätsregeln gemäß der DSGVO, Chinas Lokalisierungsmandate und Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreiben jedoch regionale Speicheranforderungen vor, was die globale QA-Bereitstellung erschwert. Viele Unternehmen entscheiden sich daher für hybride Architekturen, die sensible Datensätze On-Premise halten, während rechenintensive Lasttests in die Cloud ausgelagert werden. Kostenbewusste Teams verteilen Workloads auch auf mehrere Hyperscaler, um Preise zu optimieren und regionsübergreifende Latenz zu reduzieren.

Nach Servicemodell: Testing-as-a-Service stört etablierte Managed-Services-Anbieter

Managed Testing Services behielten im Jahr 2025 einen Anteil von 38,29 %, da langfristige Engagements Teststrategie, Entwicklung von Automatisierungs-Frameworks und Defekt-Triage unter festen Retainer-Verträgen bündelten. Testing-as-a-Service wird jedoch mit einer CAGR von 15,09 % prognostiziert, angetrieben durch nutzungsbasierte Preisgestaltung, die pro Testzyklus oder Gerätestunde berechnet. Plattformen wie Sauce Labs und BrowserStack bieten Self-Service-Portale, die es Entwicklern ermöglichen, Tausende von Cross-Browser-Läufen auszulösen, ohne den Personalbestand zu erweitern.

Diese Verschiebung zwingt etablierte Anbieter, ihre Angebote zu entbündeln, Infrastruktur von Beratungsleistungen zu trennen und einen Marktplatz für Best-of-Breed-Module zu fördern. Crowdsourced Testing, das globale Communities nutzt, um Lokalisierung und reale Netzwerkbedingungen zu validieren, gewinnt bei Verbraucher-Apps an Popularität. Schulungsdienstleistungen, die manuelle Tester zu Automatisierungs- und DevOps-Spezialisten weiterbilden, expandieren ebenfalls und spiegeln den weiter oben diskutierten allgemeinen Talentmangel wider.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich durch regulatorischen Rückenwind

Banken, Finanzdienstleistungen und Versicherungen lieferten im Jahr 2025 26,41 % der Nachfrage, angetrieben durch Echtzeit-Zahlungsinfrastrukturen und Open-Banking-Ökosysteme, die Sub-Sekunden-Latenz und PCI-DSS-Compliance erfordern. Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich jährlich um 13,56 % wachsen, angetrieben durch von der FDA vorgeschriebene Cybersicherheitsprüfungen und IEC-62304-Rückverfolgbarkeit für Software-als-Medizinprodukt-Einreichungen.

Telekommunikationsanbieter, die 5G-Netzwerk-Slicing validieren, Hersteller, die industrielle IoT-Sensoren einführen, und Einzelhändler, die sich auf Black-Friday-Traffic vorbereiten, benötigen alle spezialisierte Testumgebungen und unterstreichen die Breite domänenspezifischer Anforderungen. Behörden, die zu Cloud-Plattformen migrieren, müssen FedRAMP- und NIST-Kontrollen erfüllen und fügen der funktionalen Validierung eine Sicherheitsebene hinzu. Insgesamt erweitern diese Branchendynamiken den Softwaretestmarkt durch die Einführung einzigartiger compliance-getriebener Workloads, die nicht aufgeschoben werden können.

Geografische Analyse

Nordamerika generierte im Jahr 2025 36,63 % des Umsatzes, unterstützt durch Hyperscale-Cloud-Anbieter und Finanzinstitute, die auf verteilte Ledger umsteigen und eine umfassende API-Vertragsvalidierung erfordern. US-amerikanische Start-ups wie Mabl und Testim.io führen die globale Innovation bei selbstheilenden Test-Frameworks an, während Kanadas Banken quantensichere Verschlüsselungstests erproben. Mexikos Nearshoring-Boom zieht indische Anbieter an und erleichtert die Zeitzonenausrichtung für US-Kunden, die durch Visa-Obergrenzen eingeschränkt sind.

Der asiatisch-pazifische Raum ist mit 13,46 % bis 2031 auf die schnellste Expansion ausgerichtet, angeführt von Indiens globalen Kompetenzzentren, die im Geschäftsjahr 2024–25 mehr als 8 Milliarden USD an Testdienstleistungen exportierten.[3]Nationaler Verband für Software- und Dienstleistungsunternehmen, "Indische IT-Dienstleistungsexporte GJ 2024–25," nasscom.in Chinas Halbleiterunternehmen validieren eingebetteten Code gegen die Kraftfahrzeugsicherheitsnorm ISO 26262, und Japans Hersteller integrieren Qualitätssicherung in digitale Zwillingssimulationen, um Fabrikausfallzeiten zu minimieren. Australien und Neuseeland setzen auf Cloud-basierte Test-Grids, um geografische Distanz zu überwinden, was den Appetit der Region auf Testing-as-a-Service unterstreicht.

Europas Landschaft wird durch die DSGVO und den bevorstehenden EU-KI-Act geprägt, die Prüfpfade für Trainingsdaten und Modellvalidierung erfordern. Deutschlands Automobilindustrie testet Software für autonomes Fahren gegen die Cybersicherheitsregeln der UN-Regelung 155, während das Vereinigte Königreich Open-Banking-APIs validiert, die von der Wettbewerbs- und Marktbehörde vorgeschrieben werden. Anforderungen an souveräne Clouds in Frankreich, Italien und Spanien fragmentieren einst zentralisierte Offshore-Bereitstellung und veranlassen Anbieter, regionale Einrichtungen aufzubauen. Andernorts treiben Brasiliens Bankmodernisierung und Saudi-Arabiens Digitalisierungspläne im Rahmen der Vision 2030 lokalisierte Leistungstests voran, obwohl Afrikas Markt noch in den Anfängen steckt und hauptsächlich durch die Validierung von Mobile-Money-Plattformen angetrieben wird.

Wettbewerbslandschaft

Die 10 größten Anbieter kontrollieren zusammen etwa 35–40 % des globalen Umsatzes, was auf eine moderate Fragmentierung hindeutet. Indische IT-Dienstleistungskonzerne Tata Consultancy Services, Infosys, Wipro und Tech Mahindra kombinieren Lohnkostenvorteile mit proprietären Beschleunigern, um mehrjährige Verträge zu sichern, während globale Integratoren wie Accenture, Capgemini und Cognizant Qualitätssicherung in umfassendere Cloud- und Datenprogramme einbetten. Spezialisierte Unternehmen wie Cigniti Technologies, Qualitest und EPAM Systems differenzieren sich durch domänenspezifische Bibliotheken, die die Compliance für Gesundheitswesen-, Telekommunikations- und Einzelhandelskunden beschleunigen.

KI-gestützte Plattformen ebnen das Spielfeld, indem sie die Abhängigkeit von großen Offshore-Belegschaften reduzieren. Tricentis hat Techniken für KI-basierte Testfall-Priorisierung und selbstheilende Locators patentiert, was signalisiert, dass proprietäre Algorithmen ein wichtiger Wettbewerbsvorteil sein werden, da Open-Source-Frameworks traditionelle Tool-Umsätze erodieren. Die Open-Source-Einführung drückt gleichzeitig die Dienstleistungsmargen und treibt Anbieter zu ergebnisbasierten Verträgen, die an Defekt-Entweichungsraten und mittlere Lösungszeiten geknüpft sind.

Talentknappheit bleibt ein entscheidender Faktor. Gefragte Fähigkeiten wie Kubernetes-native Testorchestrierung, API-Vertragsvalidierung und Erklärbarkeit von KI-Modellen erfordern Prämienentlohnung, insbesondere in Nordamerika und Westeuropa. Anbieter, die aggressiv in Schulung und Karrierewege investieren, können Projekt-Hochlaufzeiten verkürzen, die Fluktuation reduzieren und höherwertige ergebnisbasierte Engagements gewinnen, was das dynamische Wettbewerbsgleichgewicht des Marktes stärkt.

Marktführer im Softwaretestbereich

Accenture plc

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sauce Labs führte ein Visual-Testing-Add-on für seine Continuous-Testing-Cloud ein, das UI-Screenshots über Browser-Versionen hinweg vergleicht und die Erkennungszeit für visuelle Defekte um 40 % verkürzt.

- Oktober 2025: Capgemini schloss die Übernahme der Reise- und Freizeitgeschäftsprozesseinheit von WNS Global Services ab und integrierte die Qualitätssicherung für Flugbuchungs- und Hospitality-Plattformen in sein Portfolio.

- September 2025: Cognizant startete ein KI-gestütztes Test-Analyse-Dashboard, das Defekt-Clustering und Ursachenmuster in CI-Pipelines aufzeigt und für Pilotkunden eine 30 % schnellere Triage beansprucht.

- August 2025: Tricentis sicherte sich eine Bewertung von 1,33 Milliarden USD nach einer von GTCR geführten Wachstumskapitalinvestition, die für den Ausbau KI-gestützter Testgenerierungsfähigkeiten vorgesehen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Softwaretestmarkt als alle gebührenpflichtigen Validierungs-, Verifizierungs- und Qualitätssicherungsaktivitäten, die an Softwarecode oder Cloud-Diensten über den gesamten Lebenszyklus hinweg durchgeführt werden, einschließlich manueller, automatisierter und KI-gestützter Testausführung, die über On-Premise-, Cloud- oder Hybridmodelle an Endnutzerunternehmen bereitgestellt wird. Umsätze von reinen Dienstleistern, integrierten IT-Dienstleistungsbereichen und Testing-as-a-Service-Plattformen werden von Mordor Intelligence einmalig zum Zeitpunkt der Vertragsabrechnung erfasst.

Ausschluss aus dem Umfang: Reine Hardware-Burn-in-Tests, Siliziumwafer-Prüfung und Zertifizierungsaufgaben für eingebettete Platinen liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Testplattform

- Manuelles Testen

- Automatisiertes Testen

- KI-gestütztes / Autonomes Testen

- Nach Testtyp

- Unit-Tests

- Funktions- / Systemtests

- Integrationstests

- Leistungs- / Lasttests

- Sicherheits- / Penetrationstests

- Regressions- und sonstige Tests

- Nach Bereitstellungsmodell

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Servicemodell

- Beratung und Advisory

- Managed Testing Services

- Testing-as-a-Service

- Crowdsourced Testing

- Schulung und Zertifizierung

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validieren Sekundärerkenntnisse durch strukturierte Gespräche mit QA-Direktoren, DevOps-Tool-Anbietern, unabhängigen Testberatern und regionalen Branchenverbänden in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Echtzeit-Einschätzungen zu Automatisierungsdurchdringung, Preisspannen und Offshore-Kapazitätsverschiebungen ermöglichen es uns, Annahmen zu verfeinern und Informationslücken vor der abschließenden Triangulation zu schließen.

Desk Research

Unsere Analysten ziehen grundlegende Belege aus angesehenen öffentlichen Quellen wie nationalen IKT-Ausgabentabellen, der Beschäftigungsreihe für Softwareberufe des US-amerikanischen Statistikamts für Arbeit, Eurostat-Digitalisierungsindikatoren, OECD-IKT-Investitionsdatensätzen und Branchenstudien wie dem jährlichen World Quality Report. Unternehmens-10-K-Berichte, Investorenpräsentationen und regulatorische Einreichungen liefern Preisbenchmarks und Hinweise zur vertikalen Einführung, während kostenpflichtige Repositorien (D&B Hoovers, Dow Jones Factiva) unternehmensspezifische Umsatzaufteilungen liefern. Die aufgeführten Referenzen sind nur illustrativ; viele weitere Quellen flossen in die Datenerhebung, Validierung und Forschungsklärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit Unternehmens-IT-Ausgaben und globalen Softwareproduktionsstatistiken, die dann mit historischen QA-Ausgabenquoten multipliziert und um Automatisierungsanteil, Open-Source-Einführung und Cloud-Migrationsintensität angepasst werden. Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Projektanzahlen liefern eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Eingaben gehören jährliche Release-Geschwindigkeit, Automatisierungsanteil der Testfälle, DevOps-Einführungsrate, Anteil regulierter Branchen an Softwarebudgets, durchschnittlicher QA-Lohn und makroökonomisches IT-Kapitalausgabenwachstum. Fünfjahresprognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um Verschiebungen bei KI-gestütztem Testen und Konjunkturzyklen zu erfassen. Fehlende Bottom-up-Datenpunkte werden mithilfe regionaler Lohnindizes und typischer Personalbesetzungsmuster überbrückt.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen Querschnitts-Varianzprüfungen, Senior-Review-Audits und eine Aktualisierung vor der Veröffentlichung durch. Wir aktualisieren jede Studie jährlich und lösen Zwischenrevisionen aus, wenn wesentliche Vorschriften, Fusionen und Übernahmen oder Währungsschwankungen die zugrunde liegenden Treiber verändern.

Warum unsere Softwaretest-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Herausgeber angrenzende QA-Aktivitäten vermischen, Wechselkurse unterschiedlich einfrieren oder Modelle in unregelmäßigen Abständen aktualisieren. Wir erläutern diese strukturellen Entscheidungen, damit Kunden verstehen, warum Zahlen variieren.

Zu den wichtigsten Abweichungstreibern gehören die Einbeziehung interner Test-Gehaltskosten durch einige Unternehmen, die Aggregation von Hardware-Validierung mit Software-Qualitätssicherung, optimistische Automatisierungskurven und Prognosen ohne systematische Primärprüfungen. Mordor knüpft jede Annahme an dokumentierte Variablen und aktualisiert jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 48,17 Mrd. USD | ||

| 57,70 Mrd. USD | Globale Unternehmensberatung A | Schließt interne QA-Lohnkosten und verpackte Test-Tools in den Umfang ein |

| 54,68 Mrd. USD | Branchenverband B | Verwendet konstante Wechselkurse von 2023 und bündelt Schulungsumsätze |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl und unser Dual-Track-Modell Entscheidungsträgern eine transparente, ausgewogene Basislinie bieten, die sie nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Softwaretestmarkts?

Die Größe des Softwaretestmarkts erreichte im Jahr 2026 54,44 Milliarden USD und wird bis 2031 voraussichtlich fast verdoppelt.

Welches Segment wächst am schnellsten im Bereich Softwarequalitätssicherung?

Testing-as-a-Service ist das am schnellsten wachsende Servicemodell mit einer prognostizierten jährlichen Wachstumsrate von 15,09 %, da Unternehmen nutzungsbasierte Preisgestaltung bevorzugen.

Warum gewinnen Sicherheitstests an Dynamik?

Zero-Trust-Architekturen und Open-Banking-APIs weiten die Angriffsfläche aus und treiben Sicherheits- und Penetrationstests bis 2031 auf eine CAGR von 14,83 %.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich mit 13,46 % die höchste regionale CAGR erzielen, angeführt von Indiens globalen Kompetenzzentren und der Nachfrage Chinas nach Validierung eingebetteter Software.

Wie verändern KI-Tools die traditionelle Testautomatisierung?

KI-gestützte Plattformen generieren Testfälle aus Produktionsprotokollen und heilen Locators selbst, wodurch die Erstellungszeit für Regressionspakete um bis zu 68 % und der Wartungsaufwand um 30–40 % reduziert wird.

Wie ist der Talentausblick für QA-Ingenieure?

Die mittlere Zeit zur Besetzung von Senior-Automatisierungsrollen übersteigt in Nordamerika 90 Tage, mit Gehaltsprämien von 18–25 % für Kenntnisse in Kubernetes-nativem Testen und KI-Modellvalidierung.

Seite zuletzt aktualisiert am: