Marktgröße und -anteil für persönliche Finanztools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

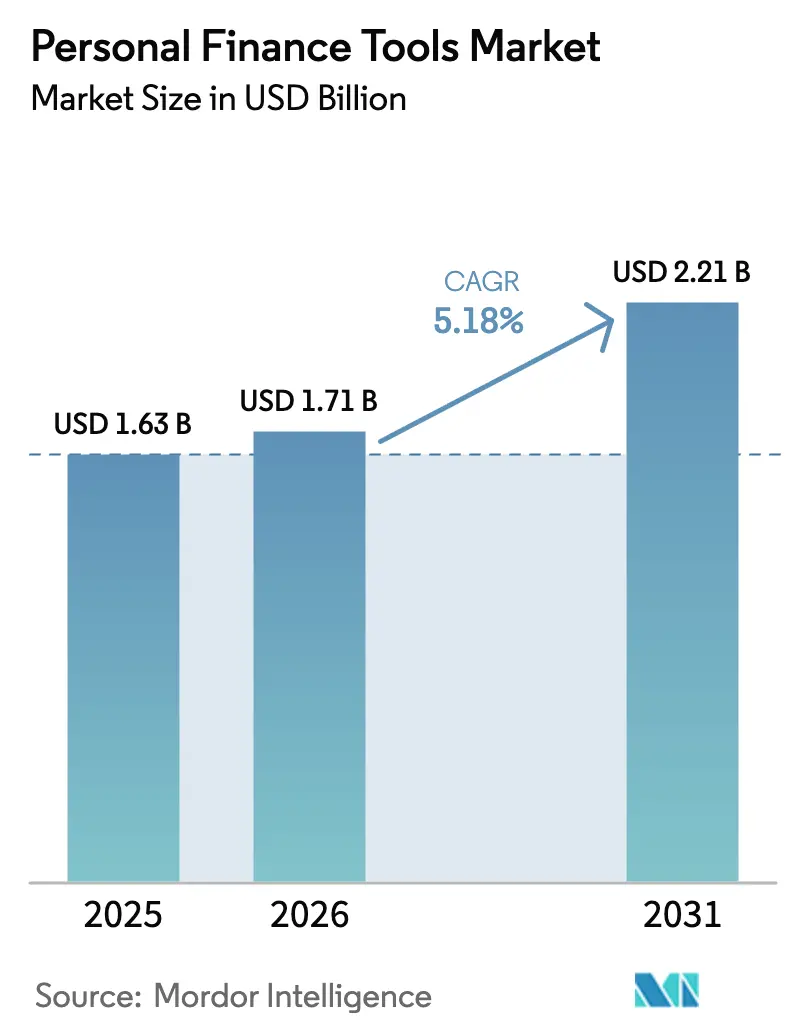

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

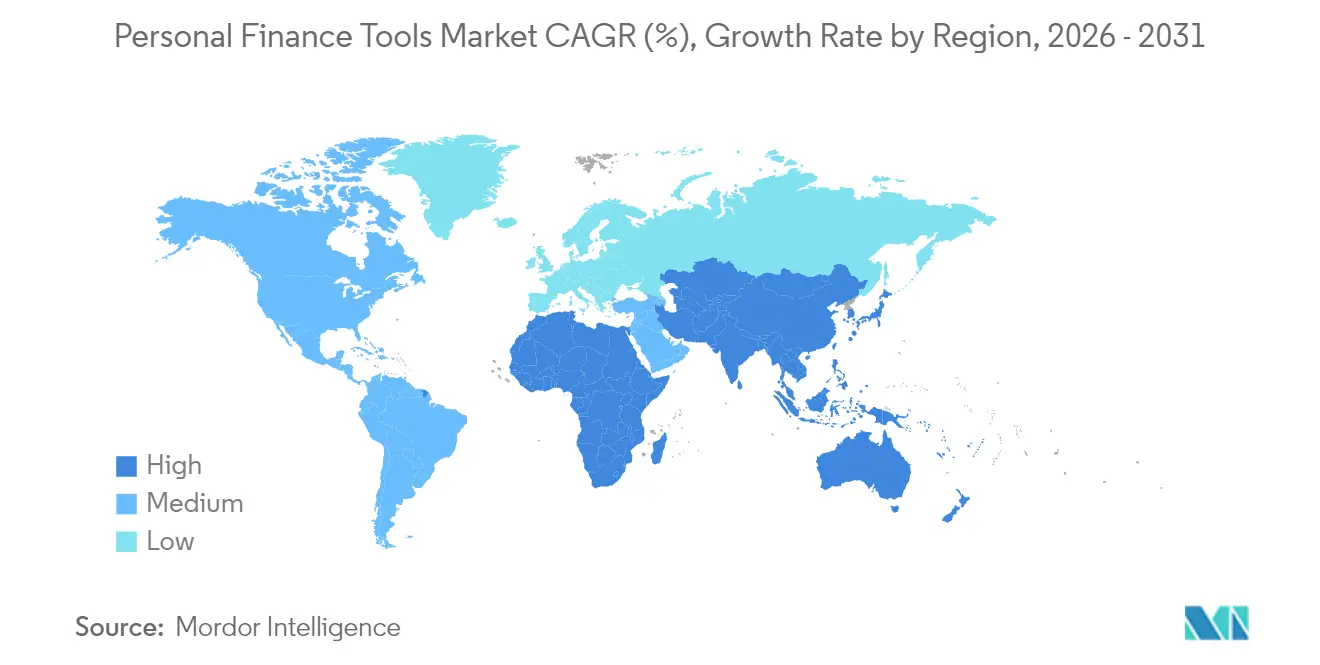

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

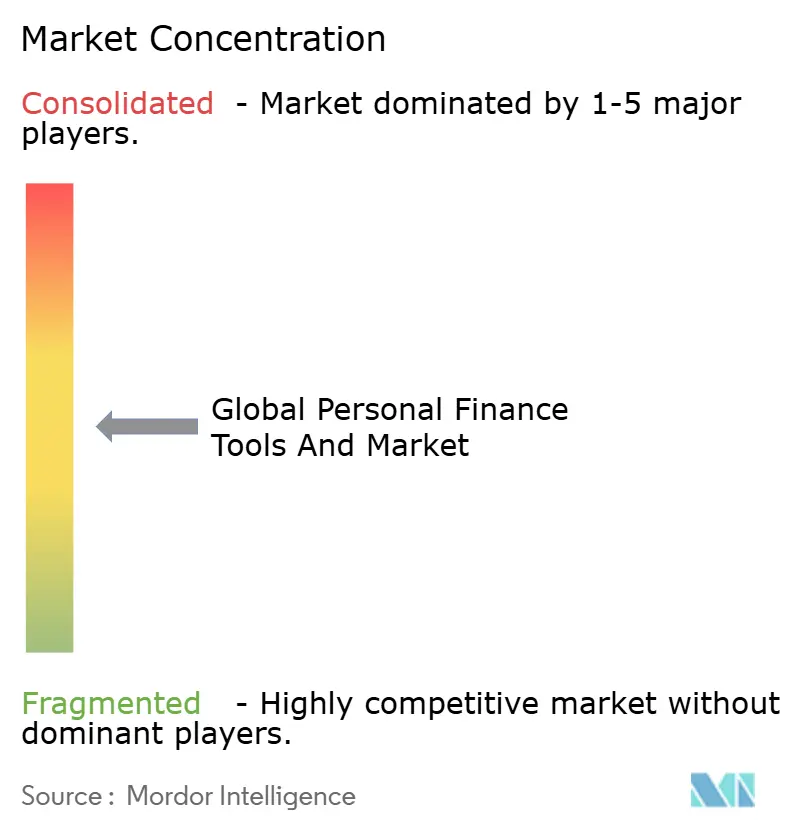

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für persönliche Finanztools von Mordor Intelligence

Die Marktgröße für persönliche Finanztools wird im Jahr 2026 auf USD 1,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 1,63 Milliarden, mit Projektionen für 2031 in Höhe von USD 2,21 Milliarden, wachsend mit einer CAGR von 5,18 % über den Zeitraum 2026–2031. Diese Expansion vollzieht sich, während Open-Banking-Regulierungen, generative KI-Engines und Embedded-Finance-Vereinbarungen die Wettbewerbslandschaft neu gestalten und schnelle Upgrades bei Datenaustauscharchitekturen und Nutzererfahrungsdesign vorantreiben. Mobilbasierte Plattformen profitieren von breiteren täglichen Interaktionszyklen, und Cloud-Infrastruktur unterstützt eine schnellere Funktionsentwicklung, während steigende Kosten der Kundengewinnung die Anbieter dazu bewegen, die Monetarisierung pro Nutzer gegenüber dem reinen Download-Volumen zu priorisieren. Abonnementmüdigkeit veranlasst Anbieter zu transaktionsgebührenbasierten Modellen, die Einnahmen mit Zahlungsströmen verknüpfen, und die Smartphone-Durchdringung in aufstrebenden Volkswirtschaften erschließt neue adressierbare Segmente zu geringeren Onboarding-Kosten. Generative KI treibt nun die Echtzeit-Cashflow-Prognose und personalisierte Impulse voran und schafft Wechselbarrieren, auch wenn regulatorische Rahmenbedingungen die Datenportabilität gewährleisten. Die Wettbewerbsintensität bleibt hoch, da Neobanken Dashboards direkt in Girokonten integrieren, was den eigenständigen gesamtadressierbaren Markt für persönliche Finanztools einengt, gleichzeitig jedoch die Monetarisierungsfläche des gesamten Ökosystems ausdehnt.

Wesentliche Erkenntnisse des Berichts

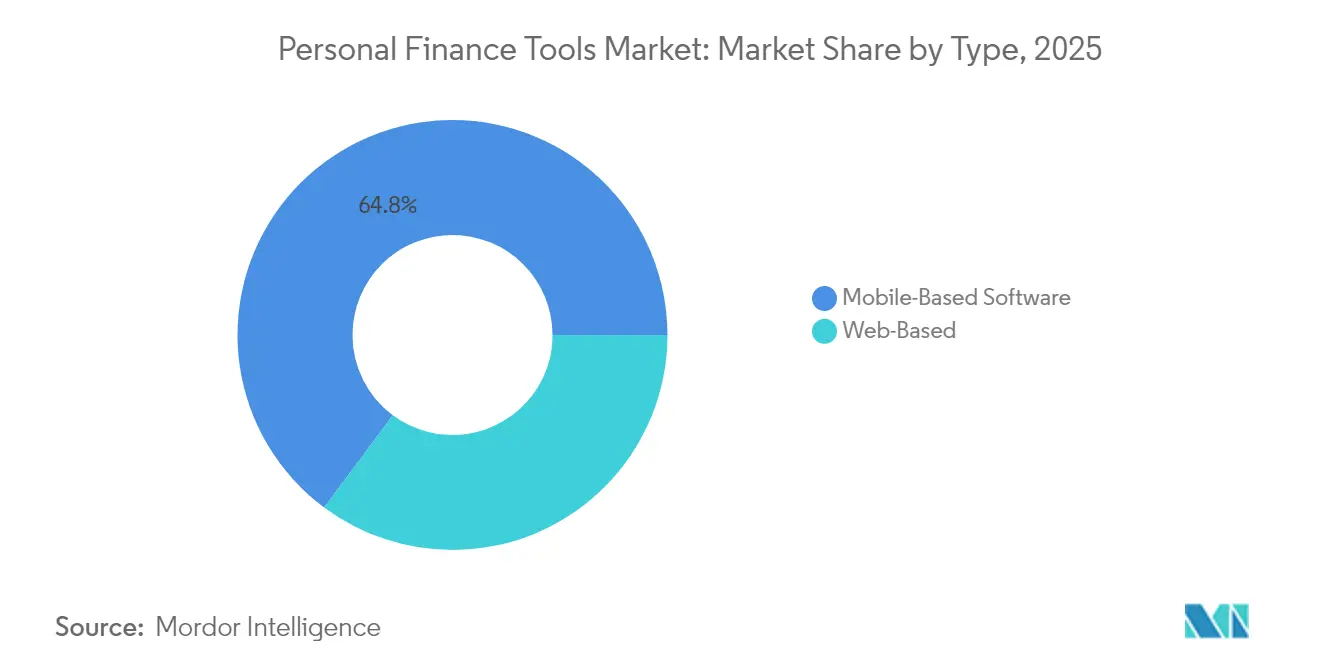

- Nach Typ führte mobilbasierte Software mit einem Umsatzanteil von 64,82 % im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Bereitstellungsmodell hatten cloudbasierte Lösungen im Jahr 2025 einen Marktanteil von 77,45 % am Markt für persönliche Finanztools, und dieses Segment verzeichnete zudem die höchste prognostizierte CAGR von 9,35 % bis 2031.

- Nach Endnutzer entfielen 65,90 % des Umsatzes 2025 auf Einzelverbraucher, während kleine Unternehmensnutzer mit der schnellsten CAGR von 7,65 % im Zeitraum 2025 bis 2031 aufgezeichnet wurden.

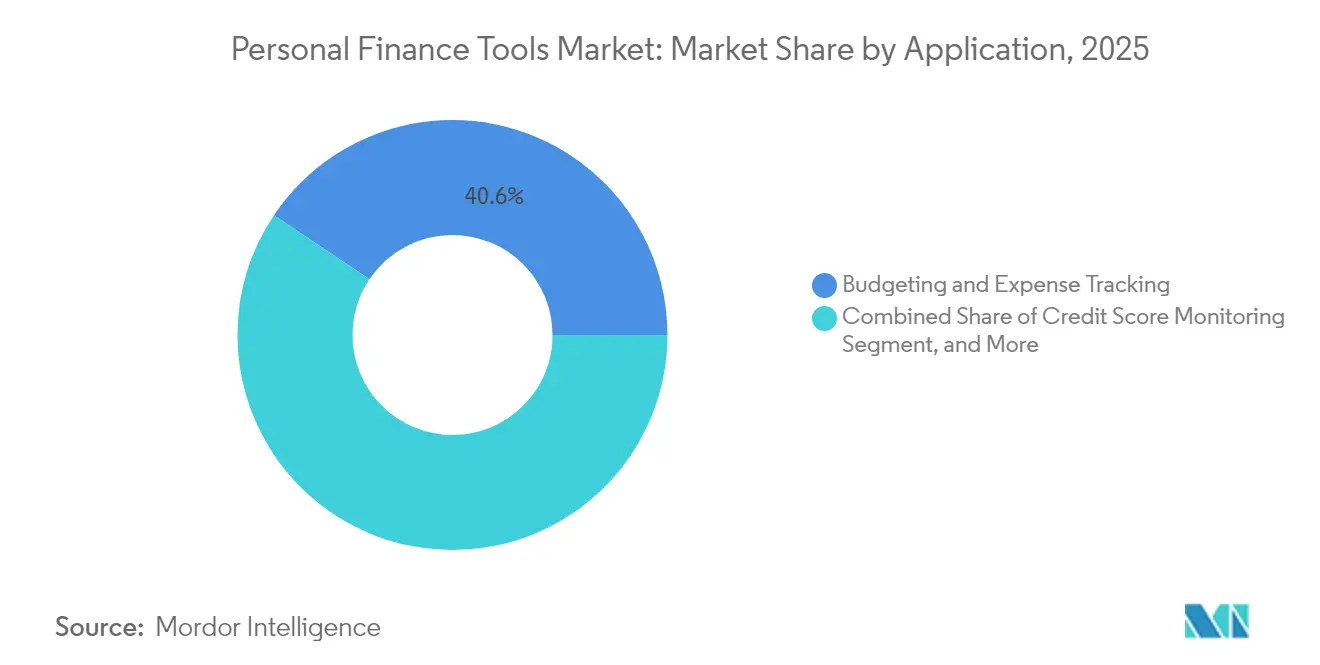

- Nach Anwendung entfielen 40,60 % des Umsatzes 2025 auf Budgetierung und Ausgabenverfolgung; Anwendungen für Investitionen und Vermögensverwaltung werden voraussichtlich mit einer CAGR von 10,62 % wachsen.

- Nach Umsatzmodell generierten Abonnements 58,90 % des Umsatzes im Jahr 2025, doch transaktionsgebührenbasierte Modelle wachsen bis 2031 mit einer CAGR von 9,88 %.

- Nach Geografie trug Nordamerika 37,40 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum mit einer CAGR von 8,55 % voraussichtlich wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für persönliche Finanztools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Open-Banking-APIs | +1.2% | Europa, Vereinigtes Königreich, Vereinigte Staaten, Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Smartphone-Durchdringung in aufstrebenden Volkswirtschaften | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Abonnementmodelle | +0.6% | Global, mit Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Embedded-Finance-Partnerschaften zwischen Fintechs und Banken | +1.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Gamifizierungsbasierte Kundenbindungsstrategien | +0.5% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von generativer KI für hyperpersonalisierte Erkenntnisse | +1.3% | Global, Frühanwender in den Vereinigten Staaten, dem Vereinigten Königreich und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Open-Banking-APIs

Regulierungsbehörden schreiben standardisierte APIs vor, die lizenzierten Apps ermöglichen, Kontostände, Transaktionen und Zahlungsanweisungen abzurufen, ohne Anmeldedaten zu speichern, und damit fragile Screen-Scraping-Praktiken zu beenden. Die US-amerikanischen Section-1033-Regeln gewähren dieselben Portabilitätsrechte, obwohl große Banken für schrittweise Einführungen lobbieren. Australiens Consumer Data Right wird auf Hypotheken- und Kreditkartendaten ausgedehnt, was Fintech-Downloads ankurbelt und den Standard für Echtzeit-Aktualisierungsgeschwindigkeiten anhebt. Schnellerer Zugriff ermöglicht es Apps, prädiktive Cashflow-Warnungen, automatisierte Rechnungsverhandlungsangebote und konsolidierte Dashboards in Sekunden zu generieren. Anbieter, die bei der API-Integration zurückbleiben, riskieren Nutzerabwanderung hin zu Plattformen, die sofortige Transparenz und reibungslosen Anbieterwechsel ermöglichen.

Einführung von generativer KI für hyperpersonalisierte Erkenntnisse

Führende Anbieter integrieren große Sprachmodelle in Ausgaben-Coaches, die Transaktionsdaten in verständliche Aktionspläne übersetzen.[1]Intuit, „Intuit Geschäftsjahresergebnisse 2024”, investors.intuit.com Der KI-Investmentcoach von SoFi analysiert Volatilität, steuerliche Aspekte und Rebalancing-Bedarf und wandelt Erkenntnisse in Ein-Tipp-Ausführungsabläufe um. Die Technologie verarbeitet unstrukturierte Daten wie E-Mail-Belege und Kalendereinladungen und liefert proaktive Erinnerungen, bevor ein Nutzer sein Budget überschreitet. Revolut meldet zweistellige Steigerungen beim Engagement und einen Rückgang der Support-Tickets durch KI-gestützte Erkenntnisse. Die Einhaltung des KI-Gesetzes der Europäischen Union fügt Transparenzanforderungen hinzu, begünstigt jedoch gut finanzierte Unternehmen, die sich Protokolle zur Vorurteilsminderung leisten können.

Embedded-Finance-Partnerschaften zwischen Fintechs und Banken

Regionalbanken setzen zunehmend auf White-Label-Budgetierung, Robo-Beratung und Kreditaufbau-Widgets von Fintechs, um digital affine Kunden zu halten. JPMorgans Minderheitsbeteiligung an Acorns ermöglicht es Girokontokunden, Aufrundungsersparnisse zu automatisieren, wodurch der Cross-Sell-Erfolg für Investmentprodukte gesteigert wird. Embedded-Lending innerhalb von Revolut verkürzt die Schritte zwischen Erkenntnis und Kreditauszahlung und verdeutlicht, wie Partnerschaften die Grenze zwischen Tools und Kernbankdienstleistungen verwischen.[2]Revolut, „Revolut Jahresbericht 2024”, revolut.com Aufsichtsbehörden verlangen nun identische Kapital- und Geldwäschebekämpfungsstandards für eingebettete Produkte, was die Compliance-Anforderungen erhöht und gleichzeitig das Vertrauen der Verbraucher stärkt.

Steigende Smartphone-Durchdringung in aufstrebenden Volkswirtschaften

Indien, Indonesien und Vietnam haben die 80-%-Marke bei der Smartphone-Durchdringung überschritten und ermöglichen es mobilfirstbasierten Tools, Nutzer zu erreichen, die keinen Zugang zu Desktop-Computern oder Bankfilialen haben.[3]GSMA Intelligence, „Mobile Economy Asiatisch-Pazifischer Raum 2024”, gsma.com Sofortzahlungsinfrastrukturen wie Pix und UPI erzeugen umfangreiche Daten, die Apps für die Echtzeit-Ausgabenkategorisierung nutzen, ohne dass eine externe Kontoverknüpfung erforderlich ist. Das M-Pesa-Ökosystem in Kenia integriert Budgetierungswarnungen, die die Abwanderung unter Erstsparern reduzieren. Anbieter stehen weiterhin vor Hindernissen im Zusammenhang mit geringer Finanzkompetenz, was Investitionen in lokalisierte Tutorials und vereinfachte Arbeitsabläufe fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsverletzungen untergraben das Nutzervertrauen | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringe Finanzkompetenz bei Erstnutzern | -0.5% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kundenabwanderung aufgrund geringer Wechselkosten | -0.6% | Global, am ausgeprägtesten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit hinsichtlich der Eigentümerschaft von Verbraucherdaten | -0.7% | Vereinigte Staaten, Europäische Union, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsverletzungen untergraben das Nutzervertrauen

Ein Ransomware-Vorfall im Jahr 2024 kompromittierte 2,1 Millionen Konten, löste branchenweite Stornierungen aus und führte zu einem hochkarätigen FTC-Einwilligungsdekret, das Multi-Faktor-Authentifizierung vorschrieb. Aufsichtsbehörden können Bußgelder von bis zu 4 % des Umsatzes verhängen, wie die Geldstrafe von GBP 18 Millionen (USD 23 Millionen) gegen Revolut wegen verzögerter Verletzungsbenachrichtigung zeigt. Umfragen zeigen, dass mehr als ein Drittel der Verbraucher die Sicherheitsvorteile der API-Aggregation gegenüber der Credential-Speicherung nicht kennt, wodurch das wahrgenommene Risiko hoch bleibt. Anbieter, die in Zero-Knowledge-Verschlüsselung und biometrische Anmeldung investieren, tragen jährliche Kosten von nahezu USD 1,2 Millionen, was kleinere Unternehmen belastet und die Branche für persönliche Finanztools in Richtung Konsolidierung drängt.

Regulatorische Unsicherheit hinsichtlich der Eigentümerschaft von Verbraucherdaten

Section 1033 bietet Datenportabilitätsrechte, enthält jedoch keine klaren Haftungsdefinitionen, weshalb Banken den Rahmen vor Gericht anfechten. Die Einführung von PSD2 in Europa variiert je nach Mitgliedstaat, was zu Wiederauthentifizierungsfenstern führt, die Anbieter in mehreren Ländern dazu zwingen, fragmentierte Compliance-Logik zu pflegen. Australien erlegt Fintechs gegenseitige Datenaustauschregeln auf, was Mehraufwand ohne unmittelbaren Umsatzvorteil schafft. Eine solche Divergenz erhöht die Rechtskosten und verlangsamt Produkteinführungen, was kleinere Marktteilnehmer stärker beeinträchtigt als kapitalstarke Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Interaktion übertrifft Web-Oberflächen

Mobilbasierte Lösungen erzielten den größten Anteil am Markt für persönliche Finanztools und erfassten 64,82 % des Umsatzes im Jahr 2025, mit einem erwarteten Wachstum von 8,12 % CAGR bis 2031. Tägliche Nutzersitzungen dauern durchschnittlich 4,2, unterstützt durch biometrische Anmeldung, Push-Benachrichtigungen und geografisch zielgerichtete Ausgabenerkenntnisse, die Desktop-Browser nur schwer replizieren können. Die Cashback-an-der-Kasse-Engine von Revolut steigerte das durchschnittliche Transaktionsvolumen pro Nutzer um 19 % und demonstriert, wie smartphone-native Kontexte die Monetarisierung pro Sitzung erhöhen.

Das Segment behält seinen Schwung, da Super-Apps Budgetierungs- und Investment-Tabs neben Zahlungs- und Fahrdiensten platzieren und persönliche Finanztools in breitere Lifestyle-Ökosysteme einbetten. Umgekehrt halten webbasierte Plattformen mit Steuererklärungsbegeisterten und kleinen Unternehmen, die Tabellenkalkulationsexporte und Multi-Fenster-Abstimmung schätzen, einen Marktanteil. Dennoch bleiben die Interaktionsunterschiede stark ausgeprägt, was web-erste Anbieter dazu treibt, progressive Web- oder Hybrid-Apps zu veröffentlichen, um die Sichtbarkeit auf der Startbildschirmfläche zu erhalten. Die Einhaltung der App-Store-Richtlinien von Apple und Google schafft Reibung, aber höhere Kundenbindung gleicht die 15 % bis 30 % Provision auf In-App-Käufe für Premium-Stufen aus.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Infrastruktur beschleunigt Innovation

Cloud-gehostete Plattformen machten 77,45 % der Ausgaben im Jahr 2025 aus und weisen eine CAGR von 9,35 % auf, was die Skalenvorteile von mandantenfähigem SaaS unterstreicht. Continuous-Delivery-Pipelines ermöglichen zweiwöchentliche Feature-Updates, wodurch sichtbare Verbesserungen für Nutzer gegenüber dem quartalsweisen Rhythmus typischer On-Premise-Upgrades beschleunigt werden. Intuit senkte die Server-Bereitstellungskosten um fast ein Drittel, nachdem QuickBooks-Workloads migriert und die Einsparungen in KI-Forschung umgeleitet wurden.

On-Premise-Bereitstellungen bestehen hauptsächlich in Vermögensverwaltungs-Boutiquen und Regionalbanken weiter, die an Datensouveränitätsvorschriften gebunden sind. Diese Kunden führen Latenzsteuerung und souveräne Verschlüsselungsschlüssel als Kompromisse an, die die höhere Personalbelastung wert sind. Führende Public-Cloud-Anbieter begegnen solchen Einwänden mit regionalen Rechenzentren und kundenverwalteten Schlüsseldiensten und erodieren schrittweise die Rechtfertigungen für On-Premise-Lösungen. Mit zunehmender regulatorischer Klarheit wird der Marktanteil für persönliche Finanztools bei On-Premise-Lösungen bis 2031 voraussichtlich unter 20,00 % sinken.

Nach Endnutzer: Kleine Unternehmen beschleunigen die Einführung

Einzelverbraucher machen 65,90 % des Umsatzes 2025 aus, aber kleine Unternehmen expandieren mit der schnellsten Rate – einer CAGR von 7,65 % – und sind damit der entscheidende Wachstumshebel für den Markt für persönliche Finanztools. Freiberufler schätzen einheitliche Dashboards, die abzugsfähige Ausgaben von persönlichen Ausgaben trennen und so den Zeitaufwand für die Steuererklärung reduzieren. Waves Doppelbuchführungsansicht steigerte die Konversion in die kostenpflichtige Rechnungsstufe um zweistellige Prozentzahlen und bestätigt das Gewinnpotenzial der Kleinunternehmenszielgruppe.

Verbraucherkohorten bleiben Volumentreiber, angezogen von Freemium-Budgetierung, gamifizierten Sparsträhnen und kostenlosen Kreditwürdigkeitsmonitoren. Der durchschnittliche Umsatz pro Verbraucher liegt jedoch bei rund USD 4,20 pro Monat, gegenüber USD 18,50 für Kleinunternehmensabonnenten, die auch Lohnbuchhaltungs- und Rechnungsfinanzierungszusatzleistungen erwerben. Die Cross-Sell-Nähe macht Geschäftsnutzer zu einer strategischen Absicherung gegen schwache Verbraucherspendingzyklen, insbesondere wenn Mobile-Banking-Unternehmen Einzelnutzer mit gebündelten Angeboten umwerben.

Nach Anwendung: Vermögensverwaltungstools gewinnen an Tempo

Budgetierung und Ausgabenverfolgung behielten 40,60 % des Umsatzes 2025 bei und bestätigen ihre anhaltende Relevanz als Einstiegsbedarf. Investitions- und Vermögensverwaltungsmodule übertreffen jedoch den breiteren Markt für persönliche Finanztools mit einer CAGR von 10,62 %, angetrieben von Robo-Beratern, die nun Bruchteilshandel und automatisiertes Steuerverlustvorgehen anbieten. Betterments kryptofähige IRA zog USD 420 Millionen an Zuflüssen innerhalb eines Quartals an und unterstreicht die Kaufkraft von Millennials und der Generation Z, die diversifizierte Anlageallokationen anstreben.

Kreditwürdigkeitsüberwachung beansprucht mittlere Beteiligung durch affiliatefinanzierte Freemium-Modelle, während Schuldenabbau- und Steuererklärungsanwendungsfälle engere saison- oder bedarfsgebundene Kohorten bedienen. Vermögensverwaltungsmodule liefern aufgrund von vermögensbasierten Gebühren einen höheren Lifetime-Value, was dazu beiträgt, den höheren regulatorischen Aufwand auszugleichen, den die SEC-Registrierung erfordert. Der Wandel unterstreicht eine Umsatzmixentwicklung von Budgetierungs-Logos zur Managed-Asset-Long-Tail-Monetarisierung und verstärkt den strategischen Imperativ zur Integration von Echtzeit-Marktdaten und fortschrittlicher Analytik.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Umsatzmodell: Transaktionsgebühren steigen

Abonnementgebühren trugen 58,90 % des Einkommens 2025 bei, doch nutzungsbasierte Transaktionsgebühren wachsen mit einer Jahresrate von 9,88 %, was die Nutzermüdigkeit gegenüber gestapelten Monatsrechnungen widerspiegelt. Revoluts Modell mit Gebühren pro Aktienhandel generierte USD 38 Millionen an zusätzlichen Einnahmen und sprach preissensible Kohorten an, die nicht bereit waren, auf Premium-Stufen zu wechseln.

Freemium bleibt ein Kundengewinnungskanal, belastet jedoch die Margen, wenn Server- und Supportkosten die Werbeeinnahmen übersteigen. Transaktionsausgerichtete Preisgestaltung stimmt den Anbietergewinn mit der Nutzeraktivität ab, führt jedoch zu makroökonomischer Volatilität, wie gezeigt wurde, als PayPals Rechnungszahlungseinnahmen während eines Einzelhandelsschwungs zurückgingen. Kombinierte Preisportfolios, die Abonnements mit Gebührenbefreiungen verbinden, können Cashflows glätten und gleichzeitig eine abgestufte Produktpositionierung unterstützen – eine Taktik, die die Umsatzmixstrategie im laufenden Jahrzehnt prägen dürfte.

Geografische Analyse

Nordamerika machte 37,40 % des Umsatzes 2025 aus, getrieben von hoher Kartendurchdringung, reifen Open-Banking-Standards und Cross-Sell-Synergien zwischen Budgetierungs-Dashboards und Kreditprodukten. Kanadas Open-Banking-Fahrplan verspricht bis 2026 neue API-Konnektivität, die Rückenwind für das Nutzerwachstum bietet. Mexikos CoDi-Ausdehnung auf 42 Millionen Nutzer gibt Apps einen Kanal, um Budgetierung rund um Überweisungszuflüsse einzubetten – ein überzeugendes Angebot für Haushalte, die auf grenzüberschreitende Überweisungen angewiesen sind. Steigende Akquisitionskosten von nun rund USD 68 pro Nutzer unterstreichen den hohen Stellenwert von Bindung und Monetarisierungstiefe.

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 8,55 %, getrieben von einer 80-prozentigen Smartphone-Sättigung in Indien, Indonesien und Vietnam sowie unterstützenden Rahmenbedingungen wie Indiens Account-Aggregator-System. Im Dezember 2024 verarbeitete UPI 16,7 Milliarden Zahlungen und generierte granulare Daten, die Budgetierungs-Apps ohne Kontoverknüpfungsreibung analysieren können. Japans Mandat für Bank-APIs bis 2026 wird eine einkommensstarke, aber unterversorgte ältere Bevölkerungsgruppe erschließen, während Super-Apps in China dominieren und neuen eigenständigen Lösungen wenig Raum lassen. Nicht bankmäßig versorgte Bevölkerungsgruppen in Südostasien bleiben ein Greenfield für sparorientierte mobile Angebote, die finanzielle Inklusions-Agenden mit kommerziellem Wachstum verbinden.

Europa stellt ein reifes, aber chancenreiches Gebiet dar. PSD2-Latenzvorschriften garantieren unter-500-Millisekunden-APIs und verbessern die Nutzererfahrung für Ausgabenwarnungen und Zahlungsauslösungen. Die erweiterte Abdeckung des Vereinigten Königreichs umfasst nun Sparkonten und Kreditkarten, was Neobanken ermöglicht, Kontostände institutionsübergreifend zu aggregieren und das Engagement zu steigern. Südeuropa hinkt bei der Nutzung digitaler Zahlungen hinterher, aber Spaniens Einführung digitaler Identitäten verringert die Onboarding-Hürden für grenzüberschreitende Anbieter. Im Gegensatz dazu weisen Südamerika, der Nahe Osten und Afrika eine gemischte Bereitschaft auf; dennoch zeigen Brasiliens Pix und Kenias M-Pesa, dass Sofortzahlungen und mobilfirstbasierte Oberflächen eine kritische Masse erreichen können, wenn Interoperabilität und niedrige Gebühren zusammentreffen.

Wettbewerbslandschaft

Der Markt für persönliche Finanztools weist eine moderate Fragmentierung auf. Die fünf führenden Anbieter kontrollieren rund 42 % des Marktanteils, was ausreichend Raum für regionale Spezialisten und vertikale Start-ups lässt. Neobanken wie Revolut und N26 bündeln Dashboards kostenlos, was die Download-Zahlen für eigenständige Apps unter Druck setzt und etablierte Anbieter in White-Label-Verträge mit traditionellen Banken drängt. Intuit positionierte Mint-Nutzer zu Credit Karma um, was auf einen Schwenk hin zu transaktionsgesteuerten Umsatzströmen hinweist, die Affiliate-Provisionen gegenüber Abonnements monetarisieren.

Das Ökosystem verfolgt eine dominante Strategie, da Unternehmen Steuererklärungen, Kreditvergabe oder Versicherungsmodule hinzufügen, um Nutzer in mehrdienstliche Interaktionsschleifen einzubinden. SoFis Übernahme eines Steuererklärungsstart-ups erweiterte seine Wertschöpfungskette und reduzierte die Abwanderung durch ganzjährige Abzugsverfolgung im selben Dashboard. PayPal nutzt sein Wallet-Volumen zur Integration von Rechnungszahlungsautomatisierung und Verhandlungstools und sammelt Daten, die gezielte Angebote speisen. Revolut bietet nun persönliche Kredite auf demselben Bildschirm an und verkürzt das Aktionsfenster zwischen Erkenntnis und Kreditgenehmigung.

Aufkommende Herausforderer nutzen KI und konversationelle Schnittstellen. Cleos textbasierter Coach gewann in sechs Monaten 1,2 Millionen Nutzer, indem er traditionelle Buchführungsansichten umging. DeFi-verknüpfte Sparkonten werben mit überlegener Rendite, stehen aber regulatorischer Skepsis gegenüber, was die Einführung bremst. Proprietäre Algorithmen bleiben ein Differenzierungsmerkmal: Intuit meldete Patente für prädiktive Cashflow-Modelle an, die Nutzer 30 Tage im Voraus vor Liquiditätsengpässen warnen, und erhöht damit den Standard für die Genauigkeit von Erkenntnissen. Erhöhte Compliance-Pflichten gemäß dem KI-Gesetz der EU und Section 1033 bevorzugen skalierte Akteure mit internen Rechtsabteilungen und fördern die Konsolidierung über den Prognosezeitraum.

Marktführer für persönliche Finanztools

Quicken Inc.

Intuit Inc.

PayPal Holdings Inc.

Betterment LLC

Revolut Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Robinhood Markets führte eine Steueroptimierungssuite innerhalb seiner Investment-App ein. Die Tools ermöglichen es Nutzern, Steuerverluste automatisch zu ernten, die Kostenbasis über mehrere Maklerfirmen hinweg zu verfolgen und IRS-fertige Formulare für Kryptowährungsgeschäfte zu generieren. Das Feature verzeichnete in seinen ersten drei Wochen 890.000 Anmeldungen und positioniert Robinhood als direkten Konkurrenten zu TurboTax im Bereich der eigenständigen Steuererklärung.

- September 2025: Revolut erhielt die Genehmigung der Federal Reserve, als zugelassene Bank in den Vereinigten Staaten zu operieren. Die Lizenz ermöglicht es dem Unternehmen, FDIC-versicherte Einlagen, Direkteinzahlung, Rechnungszahlung und Überziehungsschutz ohne Drittpartnerschaft anzubieten. Revolut erwartet, dass die Änderung seine Kosten pro US-amerikanischem Kunden um 23 % senkt und die Marktanteilsgewinne in Nordamerika beschleunigt.

- Juni 2025: Intuit schloss eine Partnerschaft mit Visa, um Echtzeit-Ausgabeneinblicke und händlerseitige Cashback-Angebote in die mobile App von Credit Karma einzubetten. Durch die Nutzung von Visas Transaktionsnetzwerk bietet die Integration personalisierte Budgetierungsimpulse am Point-of-Sale und soll USD 140 Millionen an jährlichen Transaktionseinnahmen generieren, was Credit Karmas Vorsprung gegenüber PayPals Prämienprogramm schärft.

- März 2025: SoFi Technologies schloss die Übernahme einer digitalen Versicherungsmaklerplattform für USD 285 Millionen ab. Vergleichstools für Lebens-, Kfz- und Mietversicherungen sind nun Teil von SoFis Dashboard für persönliche Finanztools und erweitern den adressierbaren Markt um geschätzte USD 2,3 Milliarden, was neue Cross-Sell-Möglichkeiten für seine 7,5 Millionen Mitglieder eröffnet.

Umfang des globalen Marktberichts für persönliche Finanztools

Der Marktbericht für persönliche Finanztools ist segmentiert nach Typ (webbasierte und mobilbasierte Software), Bereitstellungsmodell (cloudbasiert und On-Premise), Endnutzer (kleine Unternehmensnutzer und Einzelverbraucher), Anwendung (Budgetierung und Ausgabenverfolgung, Investitionen und Vermögensverwaltung, Kreditwürdigkeitsüberwachung, Schuldenmanagement und Kreditplanung, Steuererklärung und Compliance), Umsatzmodell (Abonnement, Freemium, Transaktionsgebühr) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Webbasiert |

| Mobilbasierte Software |

| Cloudbasiert |

| On-Premise |

| Kleine Unternehmensnutzer |

| Einzelverbraucher |

| Budgetierung und Ausgabenverfolgung |

| Investitionen und Vermögensverwaltung |

| Kreditwürdigkeitsüberwachung |

| Schuldenmanagement und Kreditplanung |

| Steuererklärung und Compliance |

| Abonnement |

| Freemium |

| Transaktionsgebühr |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Nach Typ | Webbasiert | ||

| Mobilbasierte Software | |||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| On-Premise | |||

| Nach Endnutzer | Kleine Unternehmensnutzer | ||

| Einzelverbraucher | |||

| Nach Anwendung | Budgetierung und Ausgabenverfolgung | ||

| Investitionen und Vermögensverwaltung | |||

| Kreditwürdigkeitsüberwachung | |||

| Schuldenmanagement und Kreditplanung | |||

| Steuererklärung und Compliance | |||

| Nach Umsatzmodell | Abonnement | ||

| Freemium | |||

| Transaktionsgebühr | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Restliches Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Restliches Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für persönliche Finanztools?

Der Markt wird im Jahr 2026 auf USD 1,71 Milliarden geschätzt und soll bis 2031 USD 2,21 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Investitions- und Vermögensverwaltungstools werden voraussichtlich bis 2031 mit einer CAGR von 10,62 % wachsen und damit Budgetierungsmodule übertreffen.

Warum gewinnen transaktionsgebührenbasierte Modelle an Beliebtheit?

Nutzer zeigen Müdigkeit gegenüber Abonnements, und die Preisgestaltung nach Transaktion ermöglicht es Anbietern, Einnahmen mit dem Zahlungsvolumen zu verknüpfen, was eine CAGR von 9,88 % für dieses Modell antreibt.

Welche Region wird bis 2031 die meisten neuen Nutzer hinzugewinnen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,55 % an, dank hoher Smartphone-Durchdringung und unterstützender Open-Banking-Richtlinien.

Wie wirken sich Open-Banking-APIs auf die Nutzererfahrung aus?

Standardisierte APIs ermöglichen den Echtzeit-Datenaustausch, was sofortige Cashflow-Warnungen ermöglicht und Anmeldefehler im Vergleich zum veralteten Screen-Scraping reduziert.

Welche Sicherheitsmaßnahmen reduzieren das Verletzungsrisiko für persönliche Finanztools-Apps?

Zero-Knowledge-Verschlüsselung, biometrische Authentifizierung und obligatorische Multi-Faktor-Anmeldung reduzieren die Offenlegung von Anmeldedaten und verbessern das Nutzervertrauen.

Seite zuletzt aktualisiert am: