Marktgröße und Marktanteil für Softwareentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

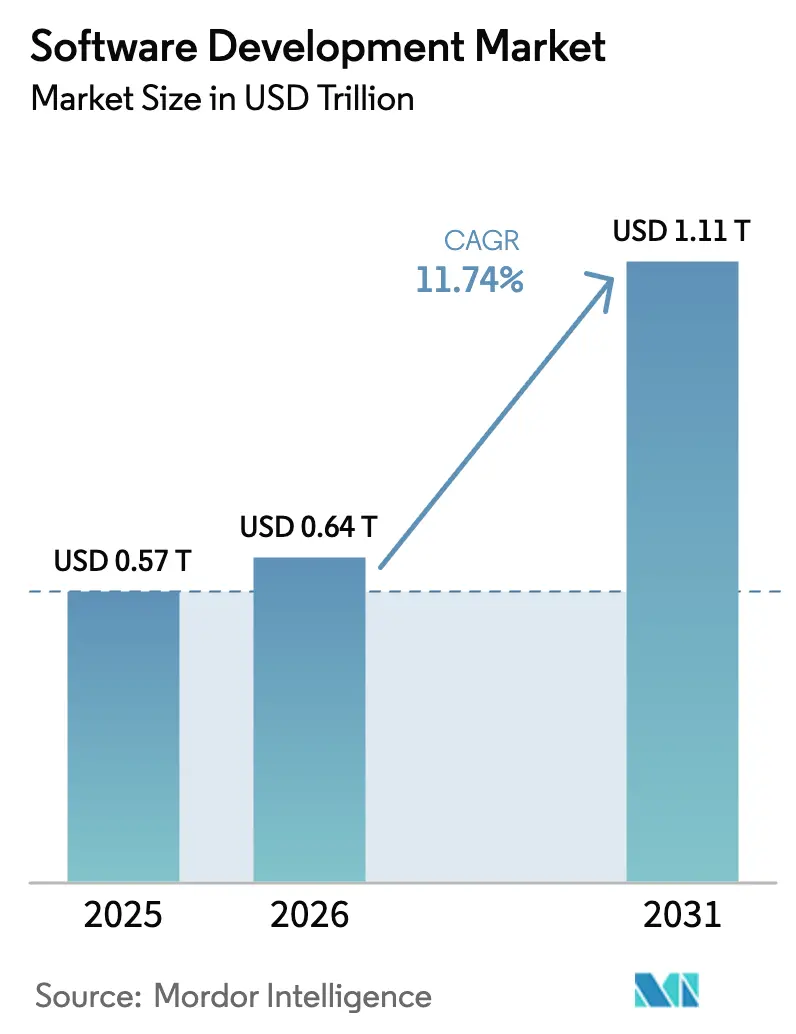

| Marktgröße (2026) | 0.64 Billionen US-Dollar |

| Marktgröße (2031) | 1.11 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.74% CAGR |

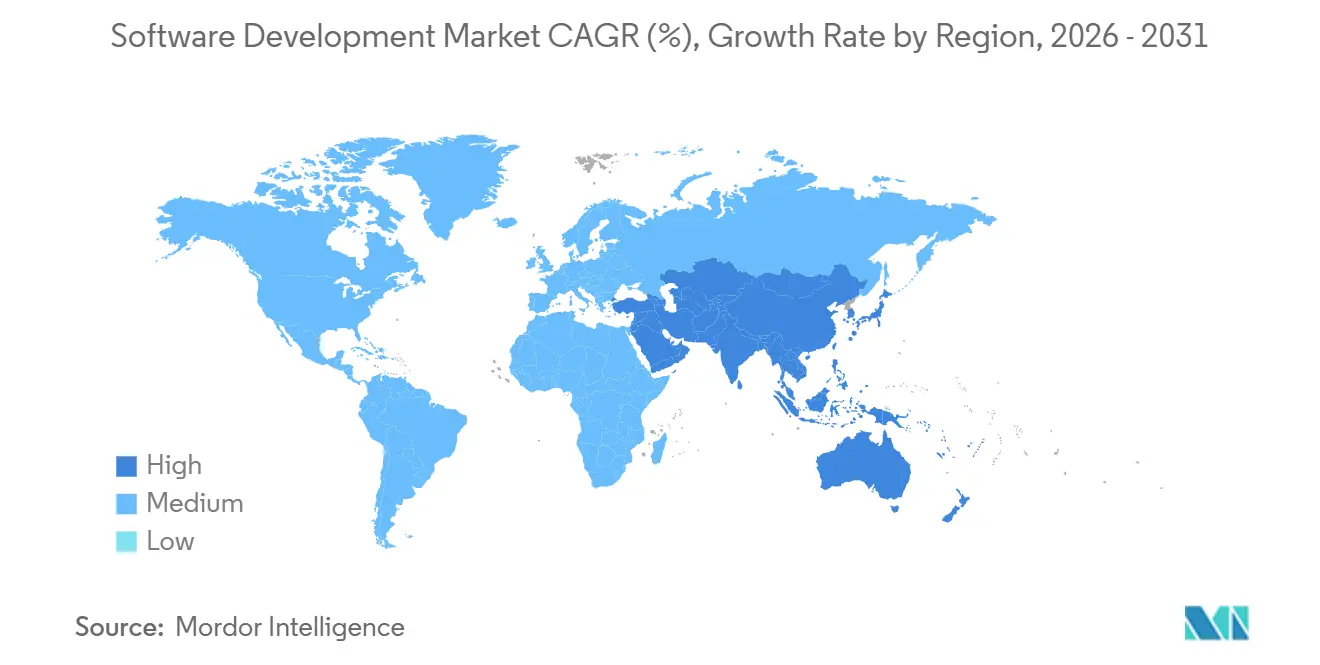

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Softwareentwicklung von Mordor Intelligence

Die Marktgröße für Softwareentwicklung wird voraussichtlich von 0,57 Billionen USD im Jahr 2025 auf 0,64 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,74 % über den Zeitraum 2026–2031 einen Wert von 1,11 Billionen USD erreichen. Die Beschleunigung resultiert aus strukturellen Veränderungen in der Art und Weise, wie Unternehmen Anwendungen konzipieren, absichern und bereitstellen, und nicht aus schrittweisen Werkzeug-Upgrades. Generative KI-Code-Assistenten übernehmen routinemäßige Standardaufgaben und verlagern erfahrene Ingenieure hin zu übergeordnetem Systemdesign, während Cloud-native Frameworks die Kapitalbelastung durch On-Premise-Infrastruktur beseitigen. Gleichzeitig zwingen zunehmende Cybersicherheitsbedrohungen, die auf Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung abzielen, Organisationen dazu, Sicherheitskontrollen in jeder Phase einzubetten, was sowohl die Entwicklungsgeschwindigkeit als auch die Compliance-Kosten erhöht. Zusammengenommen definieren diese Kräfte die Wertschöpfung im Markt für Softwareentwicklung neu.

Wichtigste Erkenntnisse des Berichts

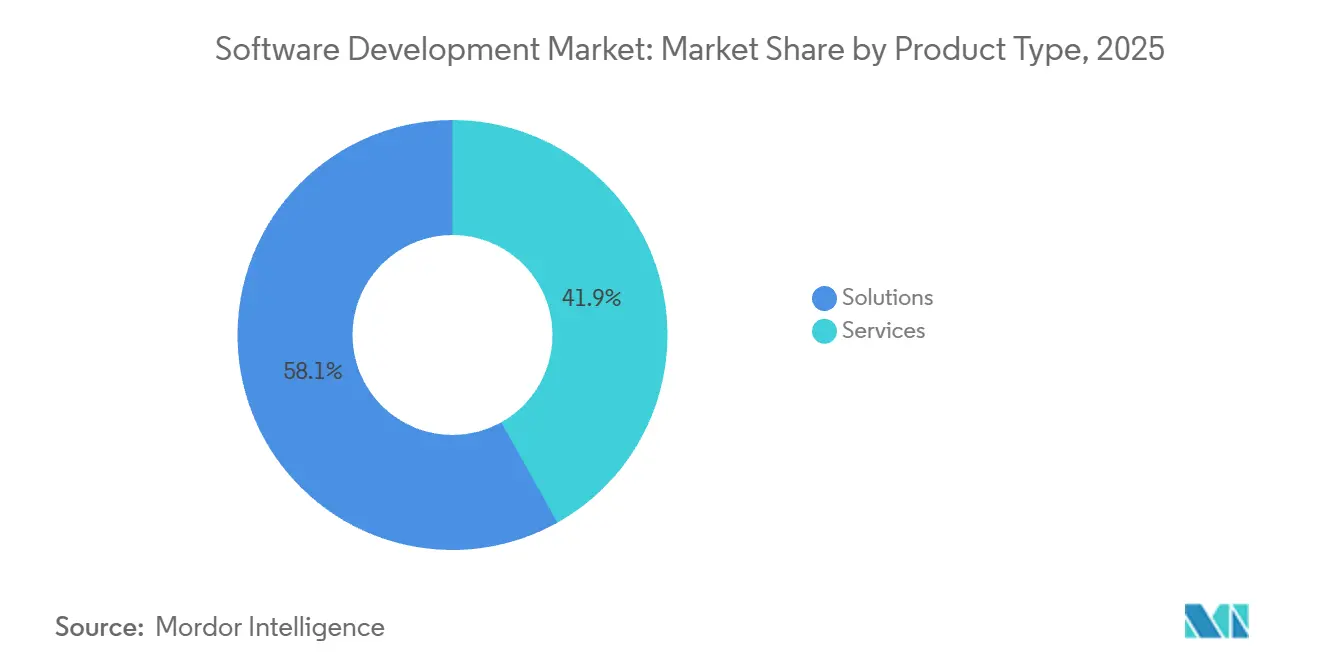

- Nach Produkttyp entfielen im Jahr 2025 58,12 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 13,35 % wachsen.

- Nach Bereitstellungstyp entfiel im Jahr 2025 ein Umsatzanteil von 71,26 % auf die Cloud, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,17 % wachsen.

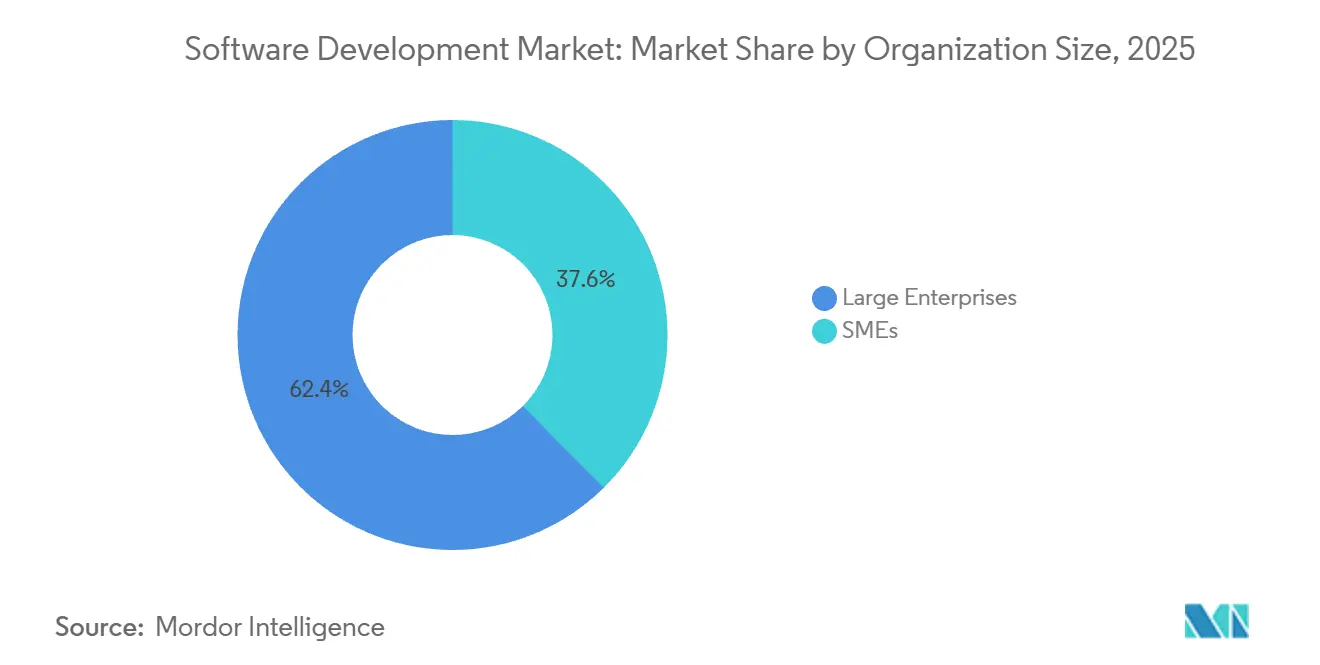

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 62,41 %, während kleine und mittlere Unternehmen mit einer CAGR von 13,54 % wachsen.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 21,36 %; das Gesundheitswesen wird voraussichtlich mit einer CAGR von 13,28 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,13 %, während Asien-Pazifik auf dem Weg zu einer CAGR von 12,47 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Softwareentwicklung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung von Low-Code- und No-Code-Plattformen | +2.3% | Global, frühe Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-native und serverlose Entwicklung | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Budgets für die digitale Transformation von Unternehmen | +2.1% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Generative KI-Code-Assistenten steigern die Produktivität | +2.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Green-Coding-Mandate | +0.9% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte DevSecOps-Integration | +1.8% | Global, regulatorischer Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung von Low-Code- und No-Code-Plattformen

Unternehmen setzen Low-Code- und No-Code-Plattformen ein, um die wachsende Lücke zwischen dem Bedarf an Anwendungen und der verfügbaren Entwicklerkapazität zu schließen. Microsoft Power Platform überschritt im Jahr 2024 die Marke von 20 Millionen monatlich aktiven Nutzern und bewies damit, dass Geschäftsanalysten nun Workflow-Automatisierungen ohne manuelles Programmieren erstellen können.[1]Microsoft Corporation, "Investor Relations," MICROSOFT.COM Das Kapital fließt in dieselbe Richtung. OutSystems sicherte sich Anfang 2024 eine Finanzierung der Serie D in Höhe von 150 Millionen USD, um sein Low-Code-Portfolio zu erweitern, was auf dauerhaftes Investorenvertrauen hindeutet. Diese Plattformen abstrahieren die Infrastrukturkomplexität und generieren automatisch Standardcode, was die Prototypenentwicklung beschleunigt. Das Governance-Risiko bleibt jedoch bestehen, da „Citizen Developer” manchmal IT-Kontrollen umgehen und Schatten-Anwendungen erstellen, die Sicherheitsteams dann prüfen müssen. Trotz dieses Nachteils bietet Low-Code einen Netto-Beitrag von 2,3 Prozentpunkten zur Markt-CAGR, der vor allem bei mittelständischen Unternehmen sichtbar ist, denen tiefgreifende Engineering-Ressourcen fehlen.

Cloud-native und serverlose Entwicklung

Cloud-native Architekturen entkoppeln die Anwendungslogik von der Hardware und ermöglichen es Teams, Workloads elastisch zu skalieren und strikt nur für verbrauchte Rechenleistung zu zahlen. AWS Lambda verarbeitete im Jahr 2024 Billionen von Anfragen und markierte damit den Mainstream-Übergang zu ereignisgesteuerten, serverlosen Funktionen. Die Kubernetes-Einführung bleibt ebenfalls stark, wobei im Jahr 2024 mehr als sieben Millionen Entwickler zu seinem Ökosystem beitrugen. Finanzinstitute re-architekturieren monolithische Systeme in Microservices, um Echtzeit-Zahlungsanforderungen zu erfüllen – eine mehrjährige Reise, die Cloud-native-Expertise erfordert. Das Ergebnis ist ein Beitrag von 2,8 Prozentpunkten zur CAGR, der Infrastruktureinsparungen mit erhöhten Serviceausgaben für Migration und Observability verbindet.

Budgets für die digitale Transformation von Unternehmen

Die Ausgaben für die digitale Transformation setzen sich trotz makroökonomischer Gegenwinds fort, da Führungskräfte die Softwaremodernisierung als strategisch und nicht als diskretionär betrachten. Accenture erzielte im Geschäftsjahr 2024 einen Umsatz von 17,7 Milliarden USD im Bereich Technologieberatung, mit starkem Schwerpunkt auf Cloud-Migration und Anwendungs-Re-Platforming. Parallel dazu zielt die Digitale Dekade der Europäischen Union darauf ab, dass bis 2030 75 % der Unternehmen Cloud, KI und Big Data nutzen, was den politischen Rückenwind verstärkt. Branchenspezifische Mandate verleihen zusätzlichen Schwung; Open-Banking-APIs im Finanzwesen und Interoperabilitätsregeln im Gesundheitswesen erfordern beide modulare Software. Insgesamt tragen diese Kräfte 2,1 Prozentpunkte zur CAGR bei, wobei Nordamerika und Europa den größten Einfluss tragen.

Generative KI-Code-Assistenten steigern die Produktivität

Generative KI-Assistenten vervollständigen nun automatisch Funktionen, schlagen Refaktorierungen vor und erstellen Unit-Tests, was den Rhythmus der täglichen Programmierarbeit verkürzt. GitHub Copilot überschritt im Jahr 2024 die Marke von 1,8 Millionen zahlenden Abonnenten, und interne Tests zeigten eine um 55 % schnellere Aufgabenerfüllung für Nutzer. AWS CodeWhisperer bietet neben Vorschlägen Echtzeit-Sicherheitsscans und verbindet so Produktivität mit Compliance. Während Modelle, die auf öffentlichen Repositories trainiert wurden, Code mit restriktiven Lizenzen aufdecken können, mindert eine mehrschichtige Validierung dieses Risiko. Das Nettoergebnis ist ein Beitrag von 2,5 Prozentpunkten zur CAGR, getrieben durch höheren Entwicklerdurchsatz und schnellere Release-Zyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheitsbedrohungen | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an erfahrenen Entwicklern | -1.7% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Rechenenergie-Kosten für KI-Entwicklungen | -0.6% | Global, höher in Regionen mit erhöhten Stromkosten | Mittelfristig (2–4 Jahre) |

| Lizenzmodell-Verschiebungen in Open-Source-Ökosystemen | -0.8% | Global, betrifft Unternehmen mit starker Open-Source-Nutzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheitsbedrohungen

Lieferkettenangriffe zielen nun auf Pipelines für kontinuierliche Integration und Abhängigkeiten von Drittanbietern ab. Der SolarWinds-Angriff, der im Jahr 2020 aufgedeckt wurde, aber bis 2024 nachwirkte, zeigte, wie kompromittierte Build-Tools Tausende von nachgelagerten Kunden infizieren können. Die Log4j-Schwachstelle erzwang Notfall-Patches für Millionen von Java-Anwendungen und unterstrich die Fragilität allgegenwärtiger Open-Source-Bibliotheken. Unternehmen schreiben nun Software-Stücklisten-Attestierungen und kryptografische Signierung von Artefakten vor, was Schritte hinzufügt, die Release-Zyklen verlängern. Compliance-Rahmenwerke wie der EU Cyber Resilience Act erhöhen die Haftung weiter und verursachen einen Bremsfaktor von 1,4 Prozentpunkten auf die CAGR.

Globaler Mangel an erfahrenen Entwicklern

Die Nachfrage nach erfahrenen Ingenieuren übersteigt das Angebot konstant. Das U.S. Bureau of Labor Statistics prognostiziert ein Beschäftigungswachstum von 25 % für Softwareentwickler zwischen 2022 und 2032, weit über dem nationalen Durchschnitt.[2] U.S. Bureau of Labor Statistics, "Occupational Outlook Handbook," BLS.GOV Der Medianlohn erreichte im Jahr 2024 127.260 USD, und leitende Architekten erhalten noch höhere Vergütungen. Europäische Unternehmen stehen vor ähnlichen Engpässen, die durch restriktive Einwanderungspolitik verschärft werden. Unternehmen gleichen Lücken durch Offshoring und KI-gestütztes Pair-Programming aus, doch komplexes Systemdesign erfordert nach wie vor menschliche Expertise, was zu einem CAGR-Gegenwind von 1,7 Prozentpunkten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen übertreffen Lösungen aufgrund von Integrationskomplexität

Lösungen generierten im Jahr 2025 einen Umsatzanteil von 58,12 % und umfassen mobile und webbasierte Plattformen, die Unternehmen lizenzieren oder abonnieren. Mobile Angebote profitieren von der globalen Smartphone-Durchdringung und ermöglichen es Außendiensttechnikern, Vertriebsteams und Verbrauchern, auf Handheld-Geräten zu agieren. Progressive Web-Anwendungen verwischen die Grenzen zwischen nativen Apps und Browser-Erlebnissen und senken die Kosten für die Unterstützung mehrerer Betriebssysteme. Webbasierte Lösungen bleiben das Rückgrat für Back-Office-Funktionen wie Enterprise Resource Planning und Customer Relationship Management und nutzen ausgereifte Frameworks und umfangreiche Plugin-Ökosysteme.

Dienstleistungen wachsen jedoch bis 2031 mit einer CAGR von 13,35 %. Der Kauf von Software markiert zunehmend nur die erste Phase; die Integration in Legacy-Systeme, Datenmigration, Benutzerschulung und Sicherheitshärtung erfordern spezialisiertes Fachwissen. Beratungsriesen und regionale Systemintegratoren übernehmen diese Arbeitslast und bündeln verwaltete Dienste, Infrastrukturüberwachung und kontinuierliche Verbesserung in mehrjährige Verträge. Der Rhythmus unterstreicht eine Verschiebung, bei der die Differenzierung weniger auf Funktionslisten und mehr auf der Implementierungsqualität im gesamten Markt für Softwareentwicklung beruht.

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich, während On-Premise schrumpft

Die Cloud-Bereitstellung erzielte im Jahr 2025 einen Umsatzanteil von 71,26 % und wächst mit 12,17 %, da Unternehmen auf elastische Skalierbarkeit und geringere Kapitalausgaben setzen. Hyperscaler (Amazon Web Services, Microsoft Azure und Google Cloud Platform) investierten im Jahr 2024 gemeinsam mehr als 150 Milliarden USD in Rechenzentrumsinfrastruktur und erschlossen globale Regionen mit überlegener Netzwerklatenz. Verwaltete Dienste übernehmen Patching, Backup und Notfallwiederherstellung, sodass interne Teams sich auf die Anwendungslogik konzentrieren können. Der Marktanteil für Softwareentwicklung, der mit der Cloud verbunden ist, wird sich daher jedes Jahr weiter vertiefen.

On-Premise-Bestände gehen weiter zurück, da Unternehmen Rechenzentrums-Mietverträge kündigen, doch hybride Modelle bleiben in Sektoren bestehen, die ultra-niedrige Latenz oder strenge Datenhaltungsanforderungen erfordern. Souveräne Clouds erfüllen die Anforderungen des öffentlichen Sektors, indem sie Hardware innerhalb nationaler Grenzen platzieren. Dennoch bleibt die Cloud-Trajektorie unverkennbar, gestützt durch die Re-Platformierung von Legacy-Workloads und eine Welle von Greenfield-Anwendungen, die direkt in serverloser oder containerisierter Form entstehen.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke mit Cloud-nativen Tools

Großunternehmen hielten im Jahr 2025 einen Ausgabenanteil von 62,41 % und nutzten umfangreiche Budgets für kundenspezifische Entwicklung und Mengenrabatte. Doch kleine und mittlere Unternehmen, die mit einer CAGR von 13,54 % wachsen, nutzen zunehmend Abonnementpreise und Pay-as-you-go-Infrastruktur, um anfängliche Kapitalhürden zu umgehen. Plattformen wie Shopify und Salesforce Essentials demokratisieren fortschrittliche Commerce- und CRM-Workflows innerhalb von Tagen. Die dem Markt für Softwareentwicklung zugewiesene Marktgröße für KMU wächst daher schneller als jede andere Unternehmensgruppe.

Remote-Arbeitsnormen senken die Einführungshürden weiter; ein regionaler Distributor kann Cloud-Kollaborationssuiten ohne komplexe VPN-Konfigurationen einrichten. Eingebettete Finanz-APIs erweitern Einnahmequellen und ermöglichen es Einzelhändlern, nativ Zahlungen oder Kredite anzubieten, während KI-gestützte Prognosetools Unternehmensanalysen für den Long Tail zugänglich machen. Infolgedessen sind KMU keine bloßen Nachahmer mehr; sie sind nun aktive Beitragende zu Innovationskurven, die früher durch Fortune-500-Budgets definiert wurden.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum aufgrund von Interoperabilitätsmandaten an

IT- und Telekommunikationsunternehmen führten im Jahr 2025 mit einem Ausgabenanteil von 21,36 % und investierten in die Virtualisierung von Netzwerkfunktionen und softwaredefinierte Netzwerke, um 5G-Verkehrsspitzen zu bewältigen. Das Gesundheitswesen ist jedoch mit einer CAGR von 13,28 % bis 2031 die am schnellsten wachsende Branche, angetrieben durch die Modernisierung elektronischer Gesundheitsakten und die Einführung von Telemedizin. Der U.S. 21st Century Cures Act schreibt standardisierte APIs für den Datenaustausch vor und treibt einen strukturellen Wandel hin zu modularen, FHIR-konformen Systemen voran.[3]U.S. Department of Health and Human Services, "21st Century Cures Act," HHS.GOV Das Telemedizin-Volumen bleibt deutlich über dem Niveau vor der Pandemie und hält die Nachfrage nach sicheren Video-, E-Rezept- und Fernüberwachungslösungen aufrecht.

Finanzdienstleistungsorganisationen re-platformieren, um Echtzeitzahlungen und Open-Banking-Frameworks zu unterstützen, und betreiben während der Migration duale Stacks. Die Fertigungsindustrie investiert in Software für das industrielle Internet der Dinge zur vorausschauenden Wartung, um ungeplante Ausfallzeiten zu reduzieren und die Lebensdauer von Anlagen zu maximieren. Medien- und Unterhaltungsunternehmen optimieren die Inhaltsbereitstellung und das digitale Rechtemanagement zur Bekämpfung von Piraterie. Behörden und Verteidigungseinrichtungen modernisieren unternehmenskritische Systeme unter Zero-Trust-Mandaten, was belegt, dass jede Branche Software nun als strategischen Kernhebel betrachtet.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 38,13 % und profitiert weiterhin von einer dichten Konzentration von Fortune-500-Hauptsitzen, Risikokapital und hyperscaliger Cloud-Infrastruktur. Zero-Trust-Architektur-Mandate der US-Bundesregierung schaffen stetige Beschaffungsmöglichkeiten. Kanada nutzt günstige Einwanderungspolitik, um qualifizierte Talente anzuziehen, während Mexikos Nearshore-Outsourcing-Sektor bei US-Kunden an Bedeutung gewinnt, die minimale Zeitzonendifferenzen suchen. Datenschutzgesetze wie der California Consumer Privacy Act wirken sich auf das Produktdesign aus und erzwingen Einwilligungsmanagement und Betroffenenrechte in der gesamten Region.

Asien-Pazifik wird bis 2031 mit 12,47 % wachsen, der schnellsten regionalen CAGR. Indiens Softwaredienstleistungsexporte erreichten im Geschäftsjahr 2024 194 Milliarden USD, wobei Unternehmen wie Tata Consultancy Services und Infosys Cloud-Migrations- und KI-Integrationsanforderungen erfüllen. Digitale Regierungsprogramme erweitern die Breitband- und digitale Zahlungsnutzung und steigern die inländische Nachfrage nach Cloud-Anwendungen. Chinas Schwerpunkt auf souveräner Software treibt Investitionen in heimische Datenbanken und Entwicklungstools voran und reduziert die westliche Abhängigkeit. Japan verfolgt intelligente Fertigung, während Australien und Südkorea Kapital in 5G- und Smart-City-Infrastruktur investieren. Unterschiedliche regulatorische Landschaften – von Chinas Datenlokalisierungsgesetzen bis hin zu Australiens Datenschutzrahmen – zwingen Anbieter dazu, Compliance-Module zu lokalisieren, doch die Region bleibt die größte inkrementelle Wachstumsmaschine im Markt für Softwareentwicklung.

Europa, Südamerika, der Nahe Osten und Afrika bilden den Rest. Die Datenschutz-Grundverordnung Europas und der vorgeschlagene KI-Act stellen Anforderungen an Privacy-by-Design und algorithmische Transparenz, erhöhen die Compliance-Kosten, stimulieren aber auch die Nachfrage nach sicherheitsorientiertem Entwicklungs-Tooling. Südamerika profitiert von steigender Internetdurchdringung, wobei Brasilien die regionale SaaS-Einführung anführt. Nahöstliche Volkswirtschaften wie Saudi-Arabien und die Vereinigten Arabischen Emirate starten ehrgeizige Smart-City- und E-Government-Programme. Afrikas Markt ist noch im Entstehen, beschleunigt sich jedoch, da mobiles Breitband unterversorgte Bevölkerungsgruppen erreicht, wobei Kenia und Südafrika regionale Innovationszentren bilden.

Wettbewerbslandschaft

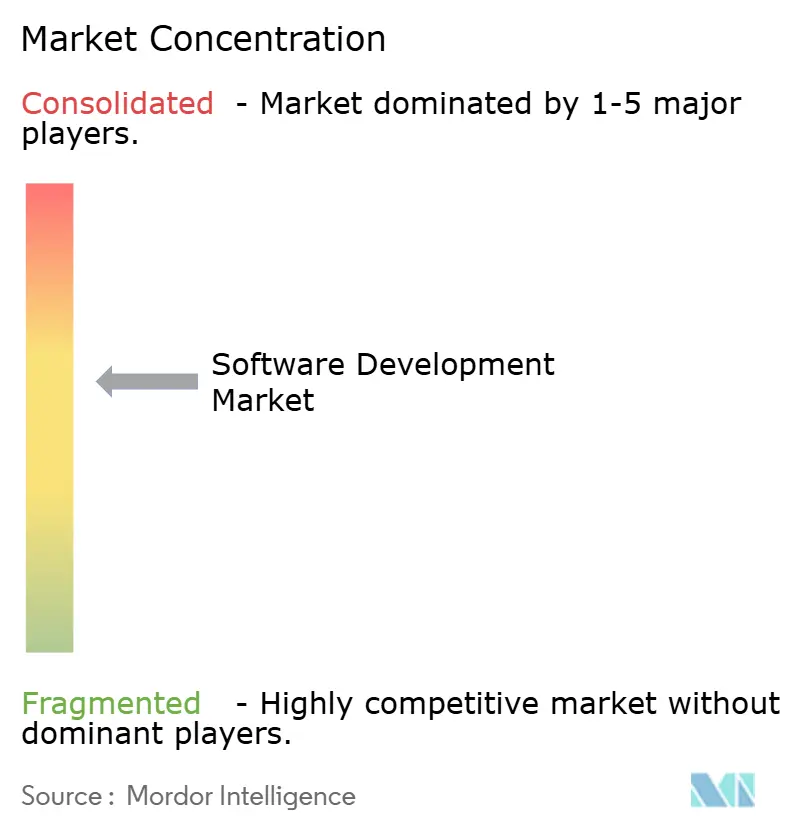

Der Markt für Softwareentwicklung weist eine moderate Fragmentierung auf. Hyperscaler Microsoft, Amazon Web Services und Google kontrollieren die zugrunde liegende Infrastruktur und bieten integrierte Entwicklungsumgebungen, KI-Code-Assistenten und verwaltetes Kubernetes an, was Kunden effektiv in Einzelanbieter-Ökosysteme einschließt. Unternehmen, die Azure oder AWS einsetzen, profitieren von einheitlicher Authentifizierung, Speicherung und Analyse, sehen sich jedoch mit steigenden Wechselkosten konfrontiert, wenn Workloads zunehmen.

DevOps-Spezialisten Atlassian und GitLab konzentrieren sich auf Zusammenarbeit, Versionskontrolle und CI/CD-Orchestrierung und konkurrieren auf Basis von Einfachheit und Open-Source-Kompatibilität. Salesforce und ServiceNow richten sich an Geschäftsbereichsnutzer mit vertikalisierten Low-Code-Plattformen, die Workflow-Automatisierung einbetten. Oracle und SAP behaupten ihre Stärken im Enterprise Resource Planning, obwohl beide Legacy-Suiten in Microservices re-architekturieren und Abonnementumsätze anstreben. NVIDIA hat trotz begrenzter direkter Softwareumsätze strategischen Einfluss über CUDA und Machine-Learning-Frameworks und prägt die Richtung der KI-gestützten Entwicklung.

Chancen in weißen Flecken konzentrieren sich auf KI-gestützte Sicherheitsautomatisierung und Nachhaltigkeits-Tooling, das den Energieverbrauch von Code misst. Start-ups betten Bedrohungserkennung direkt in Repositories ein und bieten Echtzeit-Behebung an. Lizenzturbulenz in Open-Source-Ökosystemen, veranschaulicht durch HashiCorps Wechsel im Jahr 2023 zu einer Business-Source-Lizenz und den anschließenden OpenTofu-Fork, schafft Unsicherheit und ermutigt Anbieter, kommerziell unterstützte Alternativen bereitzustellen. Die Wettbewerbsintensität wird zunehmen, da generative KI-Assistenten die Routineprogrammierung zur Ware machen und die Differenzierung auf Systemdesign, Governance und Cloud-übergreifende Interoperabilität verlagern.

Marktführer in der Softwareentwicklungsbranche

Microsoft Corporation

Amazon.com Inc. (AWS)

Google LLC

IBM Corporation

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft begann mit der Einführung einer Vorschau seiner Azure Quantum Elements-Plattform mit dem Ziel, quanteninspirierte Optimierungs-Workflows für komplexe Lieferkettensimulationen zu beschleunigen.

- Oktober 2025: Microsoft machte GitHub Copilot Enterprise allgemein verfügbar und fügte organisationsweite Code-Vorschläge, Sicherheitsscans und Compliance-Berichte hinzu.

- September 2025: Amazon Web Services startete Amazon Q Developer, einen generativen KI-Assistenten, der in AWS-Konsolen integriert ist.

- August 2025: Salesforce schloss die Übernahme von Own Company für 1,9 Milliarden USD ab und erweiterte damit die Datenschutzfähigkeiten für SaaS-Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Softwareentwicklung als alle weltweit generierten Umsätze aus der Planung, dem Design, der Programmierung, dem Testen, der Bereitstellung und der Wartung von maßgeschneiderter oder verpackter Anwendungssoftware, einschließlich projektbasierter professioneller Dienstleistungen und laufender verwalteter Entwicklungsverträge. Aktivitäten, die ausschließlich mit der Hardwarelieferung, dem eigenständigen Weiterverkauf von Softwarelizenzen oder dem allgemeinen IT-Support verbunden sind, liegen außerhalb dieser Grenze.

Reine Hardware-Verkäufe, abgepackte Standardlizenzen und allgemeines Helpdesk-Outsourcing werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Lösungen

- Mobilbasiert

- Webbasiert

- Dienstleistungen

- Lösungen

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzer

- BFSI

- Medien und Unterhaltung

- Regierung und Verteidigung

- IT und Telekommunikation

- Gesundheitswesen

- Fertigung

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzen die Schreibtischarbeit durch strukturierte Gespräche mit Leitern der Softwareentwicklung, Beschaffungsmanagern und regionalen Handelsverbandsvertretern in Nordamerika, Europa, Asien-Pazifik und wichtigen aufstrebenden Zentren. Diese Interviews testen Preisannahmen, Projektdauernormen, Cloud-Adoptions-Wendepunkte und Talentverfügbarkeit und ermöglichen es uns, Modellvariablen zu präzisieren, die während der Sekundärüberprüfung als unsicher eingestuft wurden.

Schreibtischforschung

Mordor-Analysten beginnen mit öffentlich zugänglichen Makro- und Branchendatensätzen von Organisationen wie den IKT-Indikatoren der Weltbank, den Statistiken zur digitalen Wirtschaft von Eurostat, dem U.S. Bureau of Labor Statistics, dem Octoverse-Entwicklerzensus von GitHub und den softwarebezogenen Handelscodes von UN COMTRADE, die Beschäftigungs-, Lohn- und Exportbasisdaten für verschiedene Regionen umreißen. Unternehmenseinreichungen, Investorenpräsentationen und Verbandsportale (zum Beispiel NASSCOM, BSA und OECD-Briefs zur digitalen Wirtschaft) liefern Kontext zu Preismodellen, Vertragsstrukturen und regionaler Politik.

Kostenpflichtige Repositories werden sparsam genutzt. D&B Hoovers liefert Umsatzaufteilungen für börsennotierte und nicht börsennotierte Anbieter, während Dow Jones Factiva dabei hilft, große Projektgewinne und M&A-Signale zu verfolgen, die durchschnittliche Auftragswerte beeinflussen. Diese Liste ist indikativ; viele andere Quellen unterstützen die Datenerhebung und -validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit dem nationalen Software-Output und den IT-Dienstleistungsausgaben; diese Pools werden dann nach dem Anteil gefiltert, der auf kundenspezifische Entwicklung, Produktentwicklung und Verbesserungsverträge entfällt. Ausgewählte Bottom-up-Querprüfungen, Lieferanten-Rollups, Stichproben-Durchschnittsverkaufspreise × Projektvolumen und Kanalprüfungen gewährleisten die interne Konsistenz vor den abschließenden Anpassungen. Zu den wichtigsten Treibern im Modell gehören die Inflation der Entwicklerlöhne, Budgets für die digitale Transformation von Unternehmen, die Durchdringung von Cloud-nativen Workloads, die Einführungsraten von Low-/No-Code und der Anteil der KI-gestützten Programmierstunden. Multivariate Regression kombiniert mit Szenarioanalyse projiziert jeden Treiber bis 2030; Parameter werden mit unserem Expertengremium einem Stresstest unterzogen, bevor die Prognose festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreischichtige Überprüfung: Automatisierte Varianzscans kennzeichnen Anomalien, leitende Analysten gleichen Lücken ab, und eine abschließende Peer-Prüfung geht der Freigabe voraus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Fusionen und Übernahmen, regulatorische oder makroökonomische Schocks die Ausgangslage verändern; eine neue Validierungsprüfung wird kurz vor der Kundenlieferung durchgeführt.

Warum Mordors Ausgangslage für Softwareentwicklung Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Segmente des breiteren IT-Kuchens herausschneiden, unterschiedliche Preisleitern anwenden oder ihre Modelle in unterschiedlichen Zyklen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die Umsätze aus verpackten Softwarelizenzen bündeln, andere, die den Umfang auf kundenspezifische Projekte beschränken, einige, die aggressive Cloud-Kostendeflationskurven anwenden, während Mordor eine ausgewogene Lohn-plus-Produktivitäts-Trajektorie verfolgt, und Aktualisierungszyklen, die von zweijährlich bis jährlich reichen, während Mordor die Eingaben alle zwölf Monate mit Zwischentriggern überprüft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 0,57 Bio. USD (2025) | ||

| 0,73 Bio. USD (2024) | Globale Unternehmensberatung A | Enthält Umsätze aus verpackten Softwarelizenzen und Wartung |

| 0,50 Bio. USD (2025) | Fachzeitschrift B | Zählt nur projektbasierte Dienstleistungen, schließt verwaltete Verbesserungsverträge aus |

| 0,053 Bio. USD (2025) | Branchenverband C | Konzentriert sich ausschließlich auf kundenspezifische Lösungen, lässt Off-the-Shelf-Anpassungen und Tooling-Arbeiten außer Acht |

Der Vergleich zeigt, dass Mordors disziplinierter Mix aus zeitnahen Schreibtischnachweisen, Feldvalidierung und wiederkehrenden Prüfungen Entscheidungsträgern eine ausgewogene, transparente Ausgangslage bietet, auf der sie sicher aufbauen können, sobald Umfang und Variablenauswahl abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Softwareentwicklung bis 2031?

Die Marktgröße für Softwareentwicklung wird voraussichtlich bis 2031 einen Wert von 1,11 Billionen USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 12,47 % verzeichnen, die höchste unter allen Geografien.

Warum wachsen Dienstleistungen in der Softwareentwicklung schneller als Lösungen?

Unternehmen benötigen nach dem Kauf von Software zunehmend Expertise in den Bereichen Integration, Migration und Sicherheitshärtung, was Dienstleistungen bis 2031 auf eine CAGR von 13,35 % treibt.

Welche Branche zeigt die schnellste Ausgabensteigerung?

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 13,28 % an, da die Modernisierung elektronischer Gesundheitsakten und die Einführung von Telemedizin sich beschleunigen.

Wie bedeutend ist die Cloud-Bereitstellung bei den aktuellen Ausgaben?

Die Cloud erzielte im Jahr 2025 einen Umsatzanteil von 71,26 % und wächst weiterhin mit einer CAGR von 12,17 %, da Organisationen von On-Premise-Rechenzentren migrieren.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum hemmen?

Zunehmende Cybersicherheitsbedrohungen und ein globaler Mangel an erfahrenen Entwicklern subtrahieren zusammen rund 3,1 Prozentpunkte von der prognostizierten CAGR.

Seite zuletzt aktualisiert am: