Marktgröße und Marktanteil für berufliche Weiterbildung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

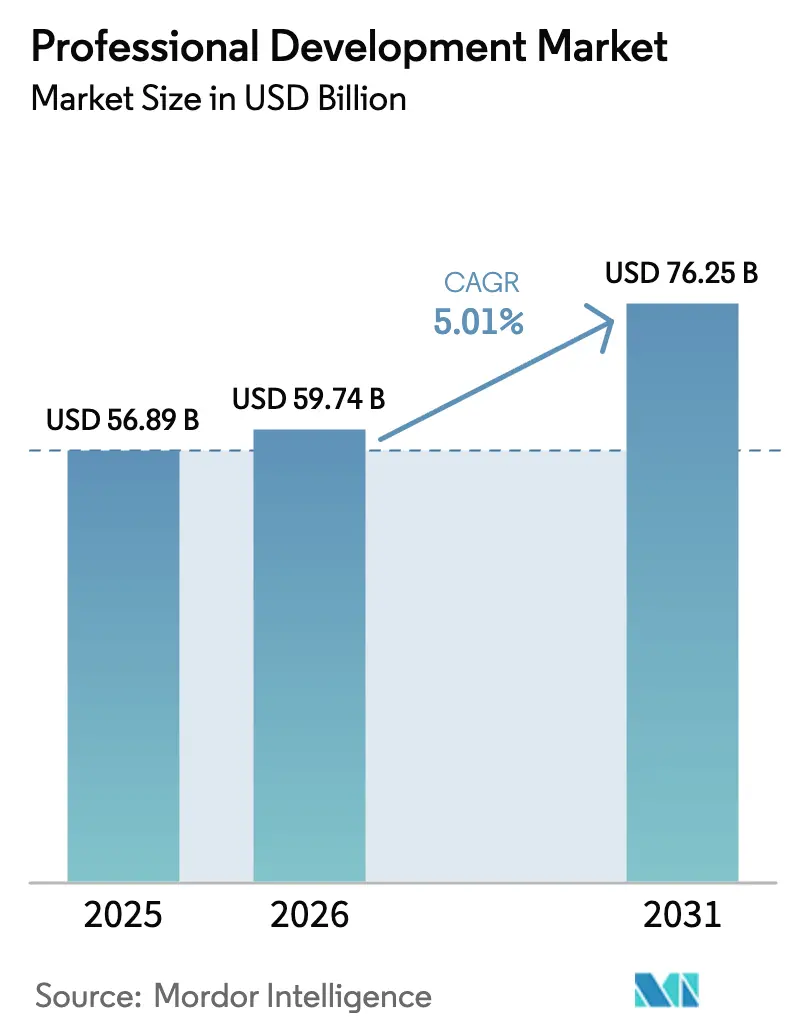

| Marktgröße (2026) | 59.74 Milliarden US-Dollar |

| Marktgröße (2031) | 76.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

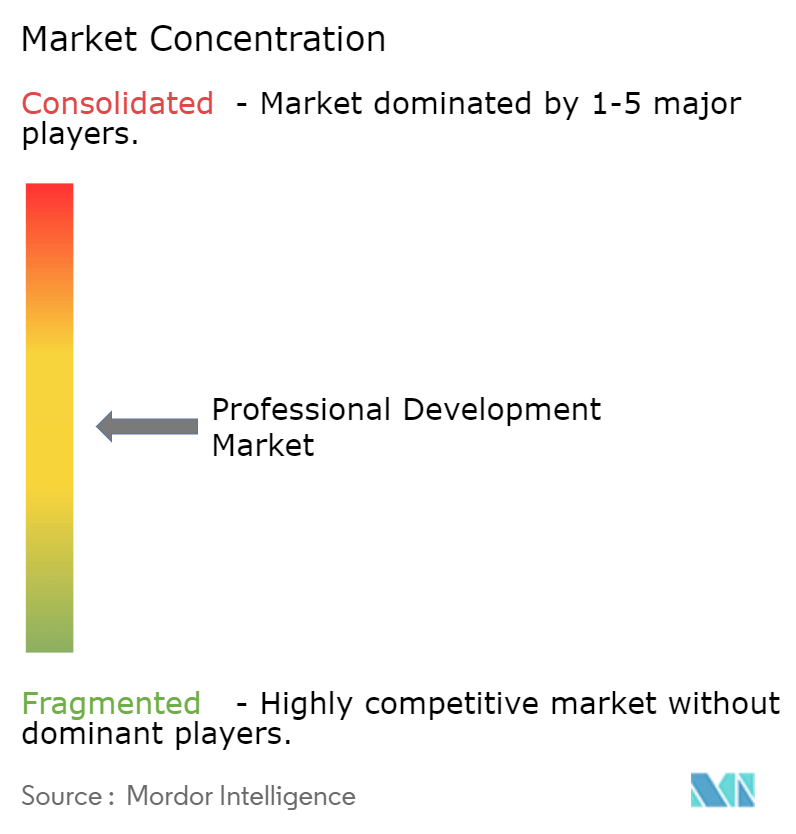

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für berufliche Weiterbildung von Mordor Intelligence

Die Marktgröße für berufliche Weiterbildung wurde im Jahr 2025 auf USD 56,89 Milliarden geschätzt und soll von USD 59,74 Milliarden im Jahr 2026 auf USD 76,25 Milliarden bis 2031 wachsen, bei einer CAGR von 5,01 % während des Prognosezeitraums (2026–2031). Der Anstieg ist darauf zurückzuführen, dass Unternehmen von einheitlichen Präsenzschulungen auf KI-gestützte, ergebnisorientierte Lernökosysteme umsteigen, die Trainingsausgaben direkt mit Produktivitätssteigerungen verknüpfen. Nordamerika stützt die Nachfrage derzeit durch Mandate zur digitalen Transformation und strenge Compliance-Rahmenbedingungen, während der asiatisch-pazifische Raum auf der Grundlage staatlicher Umschulungsfonds und der Verlagerung der Arbeitgeber von kompetenzbasierter zu fähigkeitsbasierter Einstellung rasch wächst. Anbieter differenzieren sich durch datengesteuerte Personalisierung, eingebettete Analysen und nahtlose Integration in tägliche Produktivitätspakete. Gleichzeitig signalisieren Ausgaben des öffentlichen Sektors – vom USD 200 Millionen FutureSkills-Programm in Massachusetts bis zum USD 250 Millionen Semiconductor Workforce Center der Biden-Administration – eine dauerhafte öffentlich-private Zusammenarbeit. Die Kostenkontrolle zwingt Anbieter jedoch dazu, Premium-Funktionen gegen flexible Preisgestaltung abzuwägen, da Organisationen jede Trainingsstunde an einem greifbaren ROI messen.

Wichtigste Erkenntnisse des Berichts

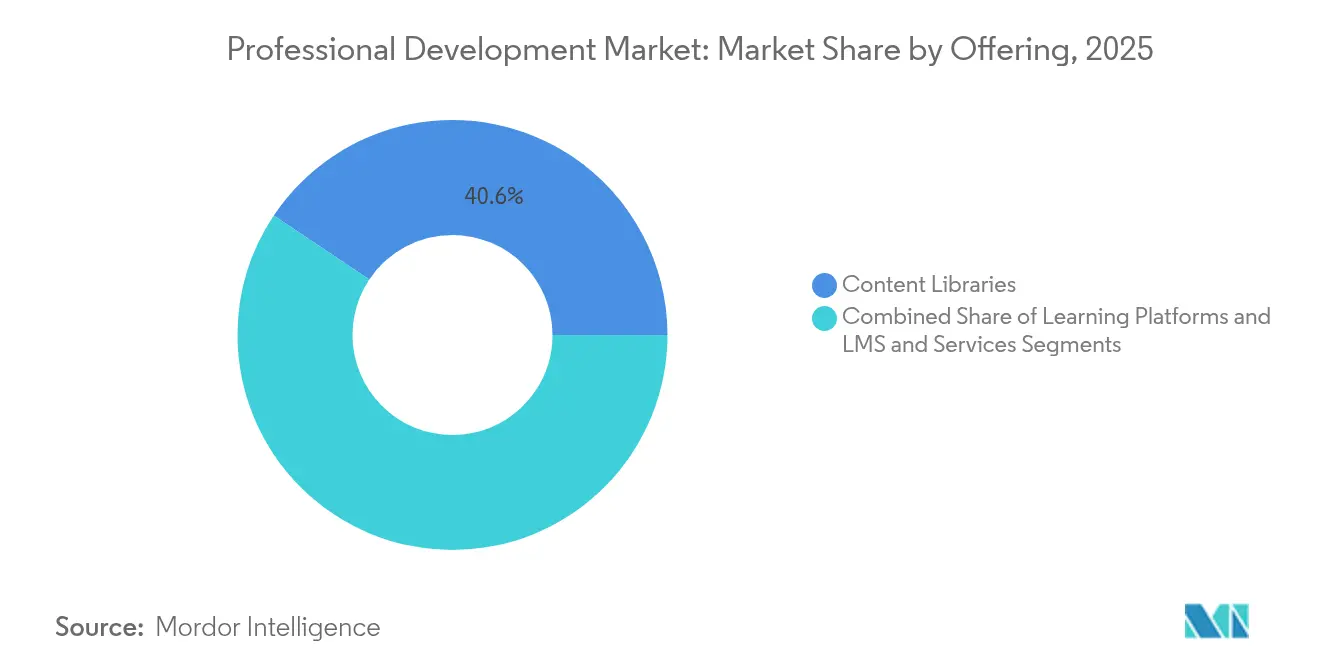

- Nach Angebot führten Inhaltsbibliotheken im Jahr 2025 mit einem Umsatzanteil von 40,62 % am Markt für berufliche Weiterbildung; KI-basierte Coaching-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 13,86 % wachsen.

- Nach Schwerpunktbereich entfiel im Jahr 2025 ein Anteil von 39,12 % am Markt für berufliche Weiterbildung auf die Verbesserung von Fähigkeiten, während Programme zur psychischen Gesundheit mit 13,12 % die höchste prognostizierte CAGR bis 2031 aufweisen.

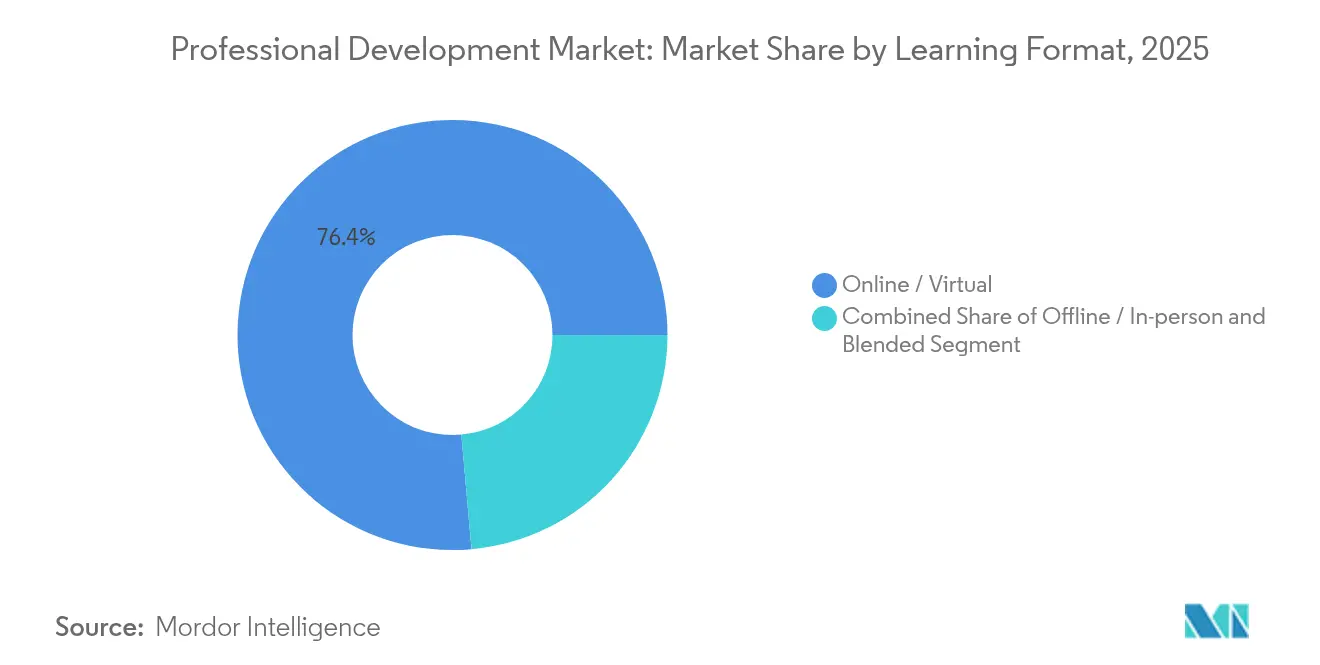

- Nach Lernformat entfiel im Jahr 2025 ein Anteil von 76,41 % der Marktgröße für berufliche Weiterbildung auf Online-/virtuelle Formate; Blended Learning wird bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 28,62 % an der Marktgröße für berufliche Weiterbildung; Regierungsbehörden verzeichneten mit 10,78 % die höchste CAGR bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,65 % den Markt für berufliche Weiterbildung, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,45 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für berufliche Weiterbildung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von E-Learning-Plattformen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Transformation in Unternehmen | +1.5% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und hybriden Arbeitsmodellen | +0.9% | Global, mit stärkerer Auswirkung in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Compliance- und ESG/DEI-Weiterbildung | +0.6% | Nordamerika und Europa, mit aufkommender Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes personalisiertes Coaching zur Steigerung des messbaren ROI | +0.7% | Nordamerika, Europa und fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mikro-Zertifizierungsökosysteme, die auf Talentmarktplätze ausgerichtet sind | +0.4% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von E-Learning-Plattformen

Unternehmen beschleunigen die Einführung von Plattformen, da cloudbasiertes Lernen Skalierbarkeit, Versionskontrolle und planbare Abonnementkosten bietet. Coursera meldete im ersten Quartal 2025 einen Umsatz von USD 179,3 Millionen sowie 7 Millionen neue Lernende und unterstreicht damit die anhaltende digitale Nachfrage[1]Coursera Inc., „Q1 2025 Shareholder Letter,” coursera.org. Der Abonnementanteil von Udemy erreichte 68 %, was einen Schwenk hin zu wiederkehrenden Modellen belegt, die eine kontinuierliche Inhaltsaktualisierung finanzieren. Auch die Kostenkurven begünstigen digitale Formate: Sobald virtuelle Umgebungen eingerichtet sind, sinken die Grenzkosten pro Lernenden stark, was globale Einführungen ohne Reise- oder Veranstaltungskosten ermöglicht. Anbieter integrieren nun KI-gestützte Suche, um präzise Inhalte zu finden, was die Zeit bis zur Kompetenzentwicklung verkürzt und die Zufriedenheitswerte der Lernenden verbessert. Die Konvergenz von Cloud-Wirtschaftlichkeit und datengesteuerter Kuratierung festigt E-Learning damit als Standard in Unternehmen und nicht mehr als pandemiebedingte Notlösung.

Beschleunigung der digitalen Transformation in Unternehmen

Technologie-Roadmaps in der Fertigung, im Gesundheitswesen und im Finanzwesen hängen davon ab, Belegschaften schnell weiterzubilden. Die Smart Manufacturing Academy von Purdue University und Accenture veranschaulicht, wie maßgeschneiderte Lehrpläne Maschinenführer, Techniker und Manager mit Industrie-4.0-Kompetenzen ansprechen. Parallel dazu betten Microsofts KI-Agenten in Office 365 Copilot Lernimpulse direkt in tägliche Arbeitsabläufe ein und verringern so die Lücke zwischen Wissenserwerb und Anwendung. Organisationen betrachten die Fähigkeiten ihrer Belegschaft heute als kritischen Erfolgsfaktor für die Technologieeinführung, was mehrjährige Trainingsbudgets fördert, die vor Ermessenskürzungen geschützt sind. Öffentliche Fördermittel – wie der USD 49,2 Millionen Workforce Opportunity for Rural Communities-Fonds – weiten die Transformationsvorteile auf unterversorgte Regionen aus.

KI-gesteuertes personalisiertes Coaching zur Steigerung des messbaren ROI

Generative KI passt sich nun dem Tempo, dem Stil und der Rolle jedes Lernenden an und wandelt generische Wiedergabelisten in adaptive Lernpfade um. Die Integration von Skillsoft mit Codecademy fügt Echtzeit-Coding-Assistenten hinzu und ermöglicht sofortige Übung und Nachbesserung[2]Skillsoft Corp., „Next-Gen Learner Experience Announcement,” skillsoft.com. Unternehmen, die KI-gesteuerte Programme einsetzen, berichten von Produktivitätssteigerungen von bis zu 50 % in technischen Berufen und einer Reduzierung der Präsenzzeit um 75 %. Die Kostenbarrieren sinken, da vortrainierte Sprachmodelle und No-Code-Orchestrierung die Entwicklungszyklen drastisch verkürzen. Digitale Zertifikate wie Credlys Open Badge 3.0 ermöglichen es HR-Teams, den Abschluss zu verifizieren und Kompetenzen mit Leistungs-Dashboards zu verknüpfen, wodurch der Feedback-Kreislauf zwischen Trainingsausgaben und Geschäftsergebnissen geschlossen wird.

Wachsender Bedarf an Compliance- und ESG/DEI-Weiterbildung

Regulierungsbehörden fordern nachweisbare Kompetenz in Bereichen wie Klimaberichterstattung, Diversität und sichere Arbeitskultur. Kaliforniens Gesetze von 2025 verpflichten Arbeitgeber mit mindestens 20 Mitarbeitern zur Sensibilisierung für psychische Gesundheit und zur erweiterten Belästigungsprävention, was Tausende von Unternehmen zur Aktualisierung ihrer Lehrpläne zwingt[3] LMS Portals, „California 2025 Training Mandates Overview,” lmsportals.com. Unternehmen reagieren in großem Maßstab: EY startete ein Nachhaltigkeits-Masterprogramm für seine mehr als 300.000 Mitarbeiter und integrierte dabei akademische Partner, um übertragbare Zertifikate zu vergeben. Finanzinstitute führen ESG-Kurse ein, um die Aufsicht des Vorstands mit den Erwartungen der Investoren in Einklang zu bringen, während Fertigungsgruppen Klimakompetenz-Module einsetzen, um Lieferantenaudits zu erfüllen. Die Compliance-Uhr tickt weiter und sichert einen stabilen Nachfragestrom über Branchen und Regionen hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten von Premium-Programmen | -0.7% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zeitdruck und Aufmerksamkeitsermüdung der Mitarbeiter | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und IP-Sicherheitsbedenken bei der Online-Bereitstellung | -0.6% | Global, mit stärkerer Auswirkung in stark regulierten Branchen und Regionen | Mittelfristig (2–4 Jahre) |

| Ermüdung durch Zertifizierungsstapel senkt die Zahlungsbereitschaft | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten von Premium-Programmen

Umfassende Einführungen von Programmen zur beruflichen Weiterbildung erfordern Investitionen in Lizenzen, hochwertige Produktion, Integrationen und laufende Inhaltsaktualisierungszyklen. Der Bedarf an spezialisierten Teams, Animation, Skripterstellung und Nachbearbeitung erhöht die anfänglichen Ausgaben, insbesondere für Organisationen, die neu in der Multimedia-Inhaltserstellung sind. Budgetverantwortliche wägen diese Kosten gegen Budgetdruck, Personalbestand und konkurrierende digitale Prioritäten ab, was groß angelegte Initiativen verzögern kann. KI-gestützte Videobearbeitung und Sprachklon-Technologien versprechen, einige Kostenbelastungen zu verringern, doch frühe Anwender berichten, dass menschliche Aufsicht für Marken-Compliance, Barrierefreiheit und narrative Qualität weiterhin unerlässlich ist. Dieses Gleichgewicht zwischen Effizienzgewinnen und Qualitätssicherung wird die Beschaffungsentscheidungen in den nächsten zwei Jahren prägen.

Datenschutz- und IP-Sicherheitsbedenken bei der Online-Bereitstellung

Videos enthalten häufig proprietäre Produkt-Roadmaps, Strategiebriefings und geistiges Eigentum, was die Datenverwaltung zu einem Anliegen auf Vorstandsebene macht. Compliance-Rahmenwerke wie die DSGVO und der CCPA verstärken die Kontrolle darüber, wo und wie Inhalte gespeichert, verarbeitet und geteilt werden. Unternehmen fordern daher granulare Berechtigungskontrollen, verschlüsseltes Streaming, Multi-Faktor-Authentifizierung und unveränderliche Prüfpfade. Lösungsanbieter reagieren mit regionsspezifischem Hosting, Zero-Trust-Architekturen und On-Premises-Bereitstellungsoptionen. Im Gesundheitswesen und in Finanzdienstleistungen kann jede wahrgenommene Sicherheitslücke Beschaffungszyklen verzögern, bis Penetrationstests von Drittanbietern bestanden sind, was die Verkaufsvorlaufzeiten verlängert und die kurzfristigen Adoptionskurven abflacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: KI gestaltet die Inhaltsbereitstellung neu

Inhaltsbibliotheken dominierten im Jahr 2025 mit 40,62 % den Markt für berufliche Weiterbildung aufgrund ihrer Breite und unmittelbaren Zugänglichkeit. KI-basierte Coaching-Plattformen verzeichnen jedoch eine CAGR von 13,86 %, was auf stärkere Engagement-Kennzahlen hindeutet, die sich in geringerer Abwanderung für Anbieter und höherer Kompetenzerhaltung für Arbeitgeber niederschlagen. Dienstleistungen wie Beratung und Moderation bleiben widerstandsfähig, da Organisationen weiterhin auf externe Experten setzen, um das Veränderungsmanagement zu steuern, insbesondere in Weiterbildungsallianzen in der Fertigung, die von Unternehmen wie Bosch Rexroth geleitet werden. Lernmanagementsysteme dienen weiterhin als Integrationszentrum, wobei die Nutzerbasis von D2L 20 Millionen Lernende bei 1.430 Kunden überschreitet und damit Skalenvorteile demonstriert.

Der Aufstieg der KI unterstreicht die Unzufriedenheit mit der statischen Katalognutzung. EY's Tech MBA veranschaulicht, wie adaptive Lehrpläne fortgeschrittene Analytik-, Führungs- und Blockchain-Module in Sequenzen positionieren, die durch Lernerdaten gesteuert werden. Skillsofts Smart Content Discovery nutzt natürlichsprachliche Eingaben, damit Mitarbeiter Ressourcen in umfangreichen Bibliotheken finden, ohne Ermüdung beim Durchsuchen. Adobes Digital Academy verpflichtet sich zu USD 100 Millionen für Stipendien, die Lernende in sein kreatives und Marketing-Ökosystem einbinden und Inhalte weiter mit der Softwarenutzung verknüpfen.

Nach Schwerpunktbereich: Psychische Gesundheit gewinnt strategische Priorität

Initiativen zur psychischen Gesundheit kontrollierten 37,88 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 13,12 %, da Organisationen den Zusammenhang zwischen Wohlbefinden und Produktivität erkennen. Kaliforniens Mandat, dass Unternehmen mit 20 oder mehr Mitarbeitern Kurse zur Sensibilisierung für psychische Gesundheit anbieten müssen, sorgt für regulatorischen Rückenwind. Im Gesundheitswesen verlagert das Community-Health-Worker-Programm in New Mexico die Zertifizierung ins Internet und überwindet so Zugangshürden im ländlichen Raum.

Traditionelle Kompetenzverbesserung – technisch, führungsbezogen, funktional – macht immer noch den größten absoluten Ausgabenanteil aus, da ihr ROI am einfachsten zu quantifizieren ist. Dennoch weben Arbeitgeber zunehmend Achtsamkeits-, Resilienz- und Stressmanagement-Module in Führungsprogramme ein und schaffen so hybride Pfade, die die Mitarbeiterbindung stärken. Partnerschaften zwischen der Yale School of Public Health und regionalen Akademien zeigen, wie akademische Strenge die Glaubwürdigkeit steigert und gleichzeitig redundantes Kursdesign vermeidet.

Nach Lernformat: Blended-Learning-Ansätze gewinnen an Dynamik

Online-/virtuelle Formate machten im Jahr 2025 76,41 % der Einschreibungen aus und spiegeln die pandemiebedingte Infrastruktur wider, die seitdem dauerhaft geworden ist. Die Marktgröße für berufliche Weiterbildung im Bereich Blended Learning wird voraussichtlich stark wachsen, mit einer erwarteten CAGR von 12,46 %, da Unternehmen synchrone Videositzungen, virtuelle Labore und regelmäßige Präsenzworkshops kombinieren. Anbieter von immersivem Training zeigen, dass anfängliche Headset-Ausgaben bei großem Maßstab schnell amortisiert werden, was gemischte Modalitäten gegenüber herkömmlichen Bootcamps wettbewerbsfähig macht.

Blended-Learning-Rahmenwerke ermöglichen Peer-Interaktion und praktische Übungen, ohne kontinuierliche Reisekosten zu verursachen. Das Technologen-Programm des MIT kombiniert VR-Simulationen mit Anlagenbesuchen und verkürzt so den Weg von der Theorie zur Gerätekompetenz. Der asiatisch-pazifische Raum ist Vorreiter bei mobilen Mikrolektionen in Blended-Learning-Programmen; Bring-Your-Own-Device-Richtlinien, die von 72 % der regionalen Arbeitgeber übernommen wurden, unterstützen den ständigen Zugang.

Nach Endnutzerbranche: Der Regierungssektor beschleunigt die Einführung

Die IT- und Telekommunikationsbranche trug im Jahr 2025 28,62 % des Umsatzes bei, da die kontinuierliche technologische Entwicklung eine ständige Weiterbildung erfordert. Cloud-Migrations-Roadmaps, DevSecOps-Methoden und Plattform-Engineering-Paradigmen erzeugen unaufhörliche Inhaltspipelines. Regierungsstellen, die mit einer CAGR von 10,78 % wachsen, modernisieren veraltete Schulungsprogramme, um Bürgerdienste zu verbessern und die Einhaltung von Richtlinien in weit verteilten Belegschaften sicherzustellen.

Verteidigungs- und Behörden für öffentliche Sicherheit streamen sichere Briefings und Einsatzübungen an weltweit stationiertes Personal und verkürzen so die Vorbereitungszeiten. Gesundheitsdienstleister setzen berufliche Weiterbildung für Auffrischungen chirurgischer Verfahren, Patientenberatungsclips und Compliance-Updates ein, während integrierte Bildgebungslösungen von Unternehmen wie Optum den Inhaltszugang in klinischen Arbeitsabläufen optimieren. Bildungseinrichtungen kombinieren synchrone Vorlesungen mit asynchronen Lernhilfen und erweitern so die Reichweite auf nicht-traditionelle Lernende. BFSI-Akteure nutzen Video-Mikromodule, um komplexe Produktmerkmale zu erläutern und regulatorische Updates direkt in die Arbeitsabläufe an der Front einzubetten. Fertigungs- und Energiebetreiber nutzen Videos, um institutionelles Wissen zu bewahren, wenn erfahrene Mitarbeiter in den Ruhestand gehen, und kombinieren kommentiertes Filmmaterial mit Sensordaten und 3D-Modellen, um reichhaltige digitale Zwillinge zu erstellen.

Geografische Analyse

Die Marktstruktur ist mäßig fragmentiert. Netzwerkeffekt-Marktführer – LinkedIn, Coursera, Udemy – monetarisieren große Lernerpools über Abonnementmodelle, die bei LinkedIn in zwei Jahren um 50 % gewachsen sind. Adobe und Microsoft bündeln Lernagenten in zentrale Produktivitätspakete und verwischen so die Grenzen zwischen Arbeit und Training. Skillsoft integriert generative KI in seinen gesamten Katalog, und D2L verbessert die mobile Benutzeroberfläche, um Bildungsverträge zu verteidigen. Nischenanbieter konzentrieren sich auf vertikale Tiefe oder aufkommende Technologien: Degreed's Übernahme von Learn In erweitert kohorten-basierte Akademien, während Accenture TalentSprint in seine USD 1 Milliarde LearnVantage-Plattform einbringt, um Unternehmens-Bootcamps zu bedienen. Patentanmeldungen in VR-Haptik und adaptiven Bewertungsalgorithmen deuten auf eskalierte IP-Wettläufe hin. Käufer fordern nun Ergebnisnachweise – dokumentierte Produktivitätssteigerungen oder Zertifizierungsbestehensquoten – und verlagern so die Wettbewerbsvektoren vom Inhaltsvolumen zur Wirksamkeit.

Strategische Schritte in 2024–2025 unterstreichen Konsolidierung und Fähigkeitsaufbau. Adobes Firefly vereinheitlicht die KI-Mediengenerierung und positioniert das Unternehmen sowohl als Werkzeug als auch als Bildungsanbieter. Microsofts Copilot-Integration macht Lernen unsichtbar und kontinuierlich. Anbieter ohne Data-Science-Kapazitäten riskieren die Degradierung zu Commodity-Inhaltslieferanten, sofern sie keine Partnerschaften eingehen oder fusionieren.

Wettbewerbslandschaft

Der Markt für berufliche Weiterbildung ist fragmentiert und umfasst verschiedene globale und regionale Akteure. Zu den wichtigsten Marktteilnehmern zählen Adobe Inc., Cambridge University Press, CAST, Inc. und Catapult Learning LLC, unter anderem. Durch strategische Partnerschaften und Übernahmen stärken diese Marktteilnehmer ihre Produktportfolios und bauen dauerhafte Wettbewerbsvorteile auf.

Marktführer für berufliche Weiterbildung

LinkedIn Learning

Coursera Inc.

Udemy Business

Skillsoft Corp.

Pluralsight LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Adobe startete Firefly, eine All-in-One-KI-Inhaltsplattform in Partnerschaft mit Google Cloud und OpenAI, die Bild-, Video- und Audiogenerierung unterstützt.

- April 2025: Accenture übernahm TalentSprint, um die LearnVantage-Universitätszertifizierungen im Rahmen eines USD 1 Milliarde Drei-Jahres-Investitionsplans zu vertiefen.

- März 2025: Adobe und Microsoft kündigten KI-Agenten in Microsoft 365 Copilot an, die die Erstellung von Inhalten in Echtzeit innerhalb von Produktivitäts-Apps ermöglichen.

- September 2024: Das US-Handelsministerium eröffnete das National Semiconductor Technology Center Workforce Center of Excellence mit einer Finanzierung von USD 250 Millionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für berufliche Weiterbildung als alle bezahlten Lern-, Coaching- und Zertifizierungsdienstleistungen, die von berufstätigen Erwachsenen oder deren Arbeitgebern erworben werden, um berufsbezogenes Wissen, Führungsfähigkeiten oder Compliance-Bereitschaft zu verbessern.

Die Bereitstellungsmodi umfassen von Lehrern geleitete Workshops, Blended-Learning-Programme und vollständig digitale Plattformen; Einnahmen aus der Lehrerfortbildung für K-12 oder Hobbyisten-Ratgeberbücher sind ausgeschlossen.

Segmentierungsübersicht

- Nach Angebot

- Inhaltsbibliotheken

- Lernplattformen und LMS

- Dienstleistungen (Beratung, Moderation)

- Nach Schwerpunktbereich

- Psychische Gesundheit

- Motivation und Inspiration

- Körperliches Wohlbefinden

- Selbstwahrnehmung

- Kompetenzverbesserung

- Nach Lernformat

- Online/Virtuell

- Offline/Präsenz

- Blended Learning

- Nach Endnutzerbranche

- Gesundheitswesen

- Bildung

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Fertigung und Energie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit Chief Learning Officers, HR-Tech-Anbietern, Käufern professioneller Dienstleistungen und regionalen Akkreditierungsstellen in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten Einführungsauslöser, Preisstreuung und Abwanderungsraten. Dieses Feedback ermöglichte es uns, Standardannahmen zur digitalen Durchdringung und zu Aktualisierungsintervallen anzupassen, bevor das Modell festgelegt wurde.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen, wie dem UNESCO-Institut für Statistik, der OECD-Erhebung zur betrieblichen Weiterbildung, den Ausgaben der US-amerikanischen Arbeitgeber für Schulungen des Bureau of Labor Statistics und der jährlichen Branchenzählung des Training Magazine, um Lernerpools und durchschnittliche Ausgaben zu ermitteln. Unternehmens-10-Ks, Investorenpräsentationen und Verbands-Whitepapers (z. B. ATD, SHRM) lieferten Preispunkte, Abschlussvolumina und Trends bei der Lehrplangestaltung. Abonnement-Repositorien, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für L&D-Budgets von Unternehmen und Dow Jones Factiva für Deal-Flow, halfen bei der Validierung von Umsatzaufteilungen. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Faktenprüfung und Modellkalibrierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den globalen Unternehmensschulungsausgaben und den Studiengebührenströmen für Erwachsenenbildung, die dann nach dem Anteil gefiltert werden, der auf berufliche Weiterbildung entfällt. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups von Plattformabonnenten und Stichproben von ASP x Abschlussvolumina, verankern die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören die L&D-Ausgaben der Arbeitgeber als Anteil der Lohnsumme, durchschnittliche bezahlte Lernstunden pro Mitarbeiter, Trends bei den ASP für digitale Kurse, Anzahl der Zertifizierungsmandate und regionales BIP pro Arbeitnehmer. Prognosen basieren auf multivariater Regression, die Ausgaben mit BIP-Wachstum, digitaler Adoption und regulatorischer Intensität verknüpft; Szenarioanalysen zeigen Aufwärtspotenzial durch KI-gesteuerte Personalisierung auf. Datenlücken in kleineren Regionen werden durch Proxy-Indikatoren (z. B. Breitbanddurchdringung) überbrückt, die von lokalen Experten validiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen unabhängige Ausgaben-Tracker und Anomalie-Screening. Wir aktualisieren alle zwölf Monate und lösen Zwischen-Zyklus-Updates nach wesentlichen Ereignissen wie groß angelegten politischen Veränderungen aus. Vor dem Versand führt ein Analyst das Modell erneut aus, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Glaubwürdigkeitsanker – Warum unsere Ausgangsbasis für berufliche Weiterbildung Verlässlichkeit verdient

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Umfänge, Währungsumrechnungen oder Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Ausgaben für Verbraucher-Selbsthilfe einbezogen werden, wie kostenlose MOOCs behandelt werden und ob Anbietereinnahmen brutto oder netto der Händlermargen angegeben werden. Mordors disziplinierter Umfang – bezahltes karriereorientiertes Lernen für Mitarbeiter – sowie jährliche Bottom-up-Querprüfungen halten unsere Ausgangsbasis für 2025 für Planer verlässlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 56,89 Mrd. (2025) | ||

| USD 53,20 Mrd. (2025) | Regionale Unternehmensberatung A | Schließt Mikrolern-Abonnements und Ausgaben kleiner Unternehmen aus |

| USD 55,59 Mrd. (2024) | Globale Unternehmensberatung B | Verwendet historische durchschnittliche Ausgaben pro Lernenden ohne Anpassung für die hybride Nutzung nach der Pandemie |

| USD 573,24 Mrd. (2024) | Fachzeitschrift C | Vermischt persönliche Selbstverbesserung, K-12 und Berufsbildungsprogramme und bläht die Gesamtwerte auf |

Zusammenfassend lässt sich sagen: Während andere Verlage konservative oder expansive Schätzungen liefern, bleibt Mordors Modell auf nachprüfbare Unternehmens- und Berufsausgaben ausgerichtet und bietet Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für berufliche Weiterbildung bis 2031 erreichen?

Der Markt für berufliche Weiterbildung wird bis 2031 voraussichtlich USD 76,25 Milliarden erreichen und mit einer CAGR von 5,01 % wachsen.

Welches Segment wächst am schnellsten im Markt für berufliche Weiterbildung?

KI-basierte Coaching-Plattformen sind das am schnellsten wachsende Angebot und wachsen bis 2031 mit einer CAGR von 13,86 %.

Warum expandiert die Schulung zur psychischen Gesundheit so schnell?

Regulatorische Mandate wie Kaliforniens Gesetzgebung von 2025 und der breitere Fokus der Arbeitgeber auf das Wohlbefinden verleihen der Schulung zur psychischen Gesundheit eine CAGR von 13,12 %, die höchste unter den Schwerpunktbereichen.

Wie groß ist der Anteil Nordamerikas am Markt für berufliche Weiterbildung?

Nordamerika hielt im Jahr 2025 37,65 % des globalen Umsatzes, gestützt durch Ausgaben für die digitale Transformation und Compliance-Anforderungen.

Welche Faktoren hemmen das Marktwachstum trotz starker Nachfrage?

Hohe Programmkosten und Zeitdruck der Mitarbeiter reduzieren die Nutzung, wobei Premium-Pläne häufig USD 100.000 jährlich übersteigen und Mitarbeiter an der Front Schwierigkeiten haben, Lernstunden einzuplanen.

Seite zuletzt aktualisiert am: