Marktgröße und Marktanteil für Sensoren in Öl und Gas

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

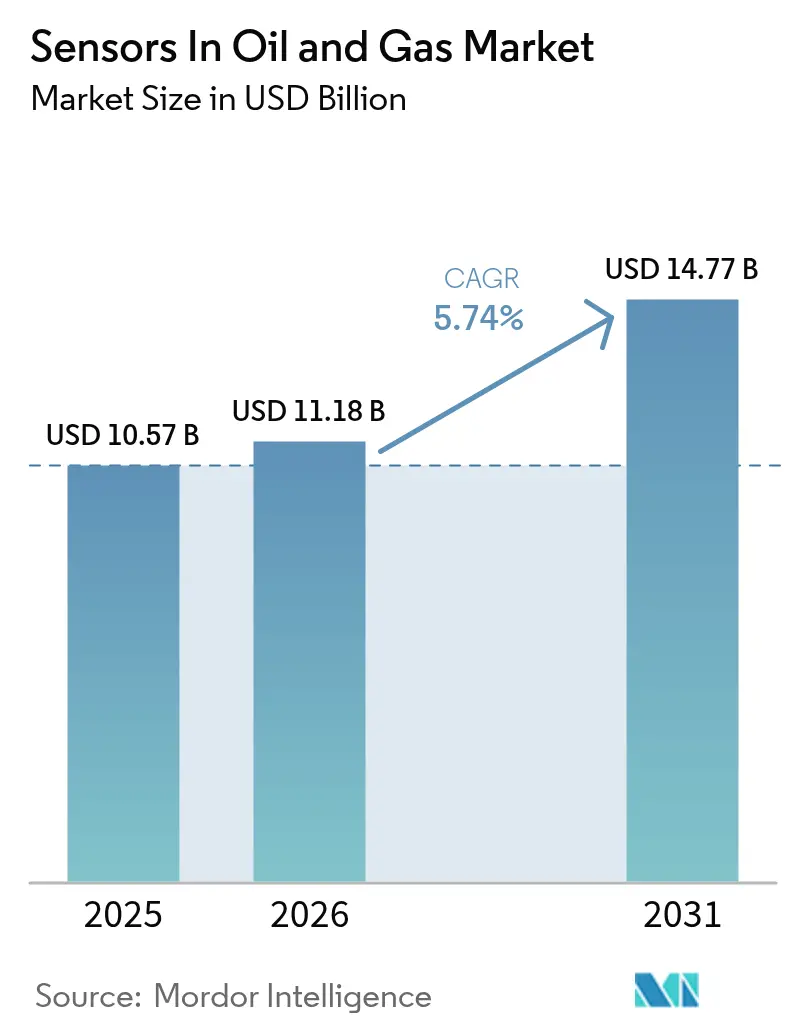

| Marktgröße (2026) | 11.18 Milliarden US-Dollar |

| Marktgröße (2031) | 14.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sensoren in Öl und Gas von Mordor Intelligence

Die Marktgröße für Sensoren in Öl und Gas wird im Jahr 2026 auf USD 11,18 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 10,57 Milliarden, mit Projektionen für 2031 von USD 14,77 Milliarden, was einem Wachstum von 5,74 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser Aufwärtstrend spiegelt die rasche Hinwendung der Betreiber zu digital-orientierten Asset-Strategien wider, die Ausfallzeiten reduzieren, Emissionen eindämmen und die Arbeitssicherheit verbessern. Nordamerika verankert den globalen Umsatz auf der Grundlage von Automatisierungsvorgaben für Schiefergas, während Asien-Pazifik den schnellsten Anstieg verzeichnet, da Regierungen neue Kapazitätsgenehmigungen an Kennzahlen zur digitalen Bereitschaft knüpfen. Die Nachfrage bevorzugt plattformunabhängige Sensor-Suiten, die Edge-AI mit sicheren drahtlosen Protokollen verbinden, die Kosten für Brownfield-Nachrüstungen reduzieren und unternehmensweite Transparenz bieten. Etablierte Automatisierungskonzerne verteidigen ihren Marktanteil durch globale Servicenetzwerke und IECEx-zertifizierte Portfolios, während Nischeninnovatoren mit zweckgebundenen, für raue Umgebungen geeigneten Lösungen erfolgreich sind, die die Methanquantifizierung und die Integritätsprüfung in der Tiefsee vereinfachen. Da digitale Zwillinge nun die Wartungsplanung unterstützen, integrieren Betreiber zunehmend Mehrparameter-Sensoren in rotierende Maschinen, Pipelines und Fackeln, um Echtzeit-Risikobewertung und Energieeffizienzgewinne zu realisieren.

Wesentliche Erkenntnisse des Berichts

- Nach Sensortyp hielten Druckgeräte im Jahr 2025 einen Marktanteil von 26,35 % am Markt für Sensoren in Öl und Gas; Ultraschalldesigns werden voraussichtlich bis 2031 mit einer CAGR von 6,5 % wachsen.

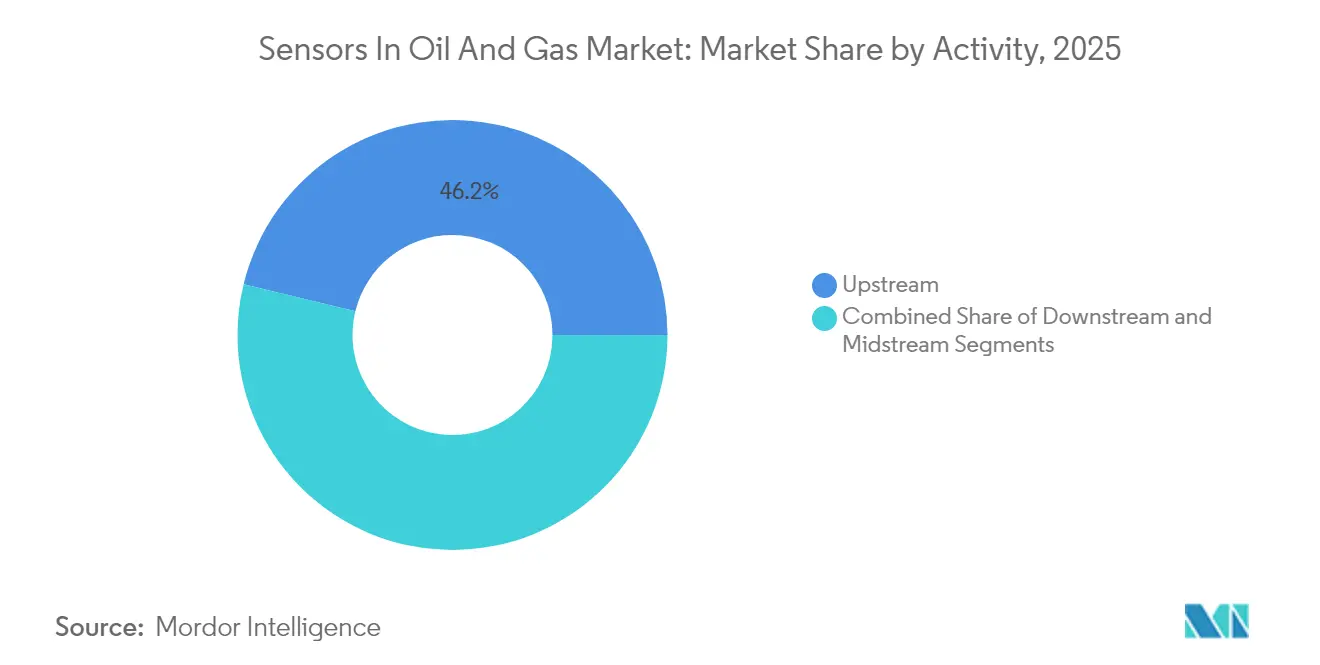

- Nach Aktivität entfiel auf Upstream im Jahr 2025 ein Anteil von 46,20 % an der Marktgröße für Sensoren in Öl und Gas, während Midstream bis 2031 mit einer CAGR von 6,92 % zu expandieren beabsichtigt.

- Nach Anwendung erfassten Prozesssicherheits- und Not-Aus-Plattformen im Jahr 2025 34,35 % des Umsatzes im Markt für Sensoren in Öl und Gas; die Emissionsüberwachung entwickelt sich mit einer CAGR von 6,6 % bis 2031.

- Nach Konnektivität behielten kabelgebundene Netzwerke im Jahr 2025 im Markt für Sensoren in Öl und Gas einen Anteil von 71,10 %; drahtlose Installationen werden voraussichtlich eine CAGR von 7,12 % zwischen 2026–2031 verzeichnen.

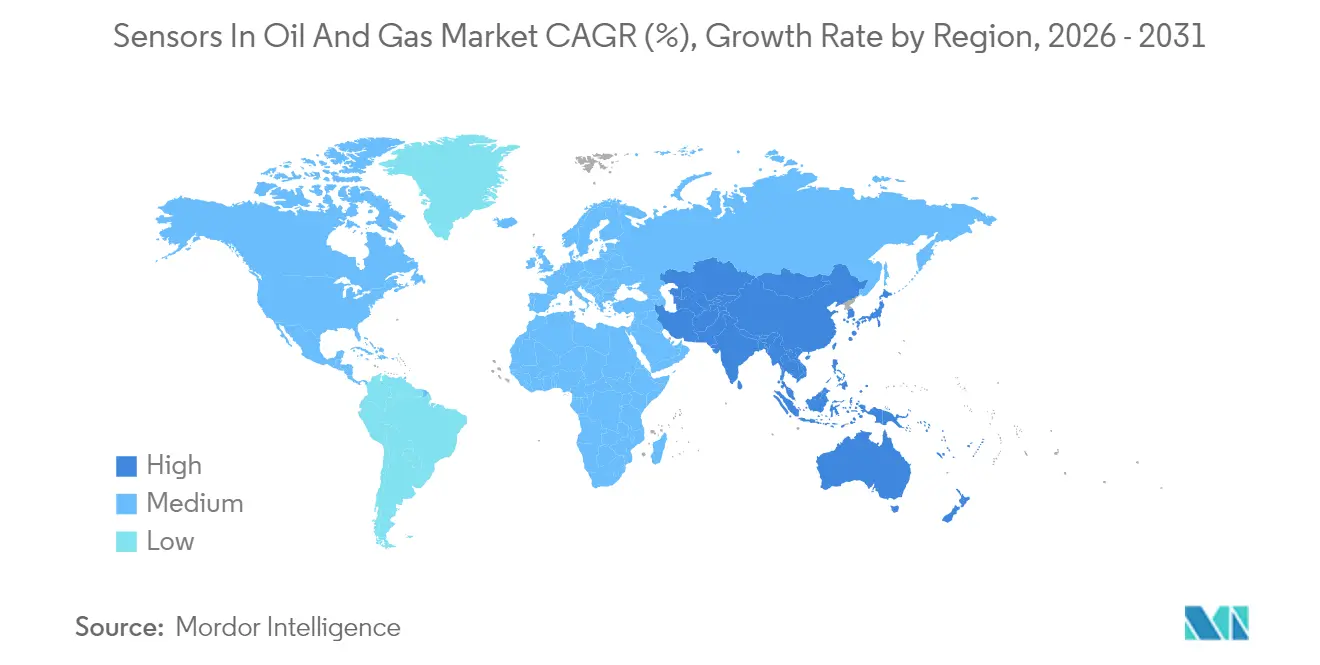

- Nach Geografie behielt Nordamerika im Jahr 2025 im Markt für Sensoren in Öl und Gas einen Anteil von 38,40 %; Asien-Pazifik wird voraussichtlich zwischen 2026–2031 eine CAGR von 6,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sensoren in Öl und Gas

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Digital-Zwillinge-gestützte prädiktive Wartung | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach integrierten sicherheitsinstrumentierten Systemen | +1.0% | Global, regulatorisch bedingt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Tiefsee- und Subsea-Projekten nach COVID | +0.8% | Globale Offshore-Regionen, konzentriert im Golf von Mexiko, Nordsee, Brasilien | Mittelfristig (2–4 Jahre) |

| Zunehmende Schieferautomatisierung in Nordamerika | +0.7% | Nordamerika, hauptsächlich das US-amerikanische Permian-Becken | Kurzfristig (≤ 2 Jahre) |

| Edge-AI-Sensorfusion für Echtzeit-Asset-Integrität | +0.9% | Global, mit fortgeschrittener Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Methan-Leck-Erkennung (OGMP 2.0, EPA, EU) | +1.1% | Global, regulatorischer Fokus in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-Zwillinge-gestützte prädiktive Wartung

Globale Großunternehmen koppeln nun cloud-gehostete Zwillinge mit Edge-Analysen, um Ausfall von Pumpen, Kompressoren und Turbinen zu verhindern. Saudi Aramco reduzierte den Strombedarf um 18 % und senkte die Inspektionszeiten um 40 % in Khurais durch die Integration von Tausenden von Sensoren, die mit KI-Modellen verbunden sind.[1]Saudi Aramco, "数字化油气行业及油田技术创新," ARAMCO.COM Ausfallzeiten rotierender Anlagen, die historisch gesehen Millionen von USD pro Tag kosteten, sinken, da Betreiber Reparaturen auf der Grundlage von Anomalie-Scores anstelle von Kalenderintervallen planen. Die Einführung erfolgt am schnellsten bei Offshore-Anlagen, wo Logistikkosten ungeplante Stillstände vervielfachen. Da diese Projekte eine Multiphysik-Simulation erfordern, erzielen Anbieter, die Sensoren mit Modellierungssoftware bündeln, Cross-Selling-Hebel. Frühe ROI-Nachweise verlagern Budgetlinien von zeitbasierter zu zustandsbasierter Wartung und sichern langfristige Nachfrage nach robusten, selbstdiagnostizierenden Geräten.

Steigende Nachfrage nach integrierten sicherheitsinstrumentierten Systemen

Die Einhaltung der IEC 61511 bevorzugt nun einheitliche Plattformen, die Gas-, Flammen- und Abschaltschleifen zusammenführen. MSAs S5000-Detektor, lokal in Saudi-Arabien montiert, verlängert die Kalibrierintervalle auf zwei Jahre und behält dabei die SIL-2-Zertifizierung bei.[2]Oil & Gas News, "MSA improves workers' safety with local gas detectors," OGNNEWS.COM Betreiber berichten von weniger Vor-Ort-Besuchen und schnelleren Inbetriebnahmetests, wenn unterschiedliche Sicherheitsschichten über ein gemeinsames Protokoll betrieben werden. Die Investitionsdynamik ist am stärksten in Raffinerien und LNG-Anlagen, die Engpassbeseitigungen durchlaufen, da die Verknüpfung von Sicherheit mit Echtzeitalarmierung sowohl Versicherern als auch Regulierungsbehörden gerecht wird. Lösungsanbieter mit lokalen Fertigungszentren beschleunigen Genehmigungen für Gefahrenbereiche, ein entscheidender Vorteil in Golfstaaten, die lokale Wertschöpfung vorschreiben. Erhöhtes Risikobewusstsein nach jüngsten Fackel-Vorfällen festigt weiterhin die Budgetpriorität für erweiterbare Sicherheitsgrundlagen, die mit Brownfield-Erweiterungen skalieren.

Beschleunigung von Tiefsee- und Subsea-Projekten nach COVID

Zurückgestellte FIDs werden nun abgeschlossen und beleben die Nachfrage nach Sensoren, die für mehr als 1.000 bar ausgelegt sind. Shells 2024-Vereinbarung mit Baker Hughes über die VitalyX-Plattform unterstreicht den Appetit der Betreiber auf analysebereit Subsea-Instrumentierung, die mit doppelter Redundanz und digitalen Redundanzpfaden für 25-jährige Lebensdauern geliefert wird. Die Überlebensfähigkeit in großen Temperaturbereichen treibt Lieferanten in Richtung Silizium-auf-Isolator-MEMS und Gehäuse aus exotischen Legierungen. Da die Topside-Bandbreite knapp ist, verarbeiten eingebettete Mikrocontroller hochfrequente Vibrations- und Chemiesignale vor dem Hochladen und reduzieren die Datenlast um bis zu 70 %. Frühe Anwender in Brasilien und Norwegen bestätigen, dass solche Architekturen ROV-Interventionseinsätze reduzieren und die OPEX um niedrige einstellige Prozentsätze jährlich senken. Da die Subsea-Produktion auf entfernte Energiehubs übergeht, skaliert der Geschäftsfall für autonome, KI-gestützte Sensoren schnell.

Zunehmende Schieferautomatisierung in Nordamerika

Betreiber im Permian-Becken setzen nun Measurement-while-Drilling-Arrays ein, die mit cloud-basierten Geosteering-Systemen verbunden sind und die Bit-Trajektorie in Sekunden neu kalibrieren. Faseroptische DAS-Stränge protokollieren Bruchereignisse entlang der Lateralen und ermöglichen es Ingenieuren, Proppant-Zeitpläne im laufenden Betrieb anzupassen. Prototypen der Universität New Mexico erreichten eine Methandetektion von 5 ppm mit 97 % Klassifizierungsgenauigkeit in Feldversuchen und veranschaulichen, wie die Wissenschaft kosteneffiziente Leckageüberwachung beschleunigt.[3]Universität New Mexico, "Solid-State Mixed-Potential Electrochemical Sensors," DOI.ORG Unabhängige Betreiber mit knappem Budget setzen Edge-Geräte mit Abonnementanalysen ein, um Investitionszyklen zu umgehen und eine breitere Flotteneinführung zu unterstützen. Da Pad-Drilling zunimmt, erstrecken sich Bohr-bis-Mühlen-Sensoren auf Kunsthub-Getriebe und schaffen einen kontinuierlichen Datenpfad von der Bohrung bis zur Aufgabe.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Volatilität der Upstream-CAPEX-Zyklen | -0.9% | Global, besonders ausgeprägt in nordamerikanischen Schiefergas-Plays | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in drahtlosen Sensornetzwerken | -0.6% | Global, erhöhte Bedenken in Regionen kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Knappheit an IECEx-zertifizierten Komponentenlieferanten | -0.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Grenzen der Überlebensfähigkeit von MEMS in rauen Umgebungen | -0.3% | Subsea-, Arktis- und Hochtemperaturanwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Upstream-CAPEX-Zyklen

Sensor-Rollouts sind oft den Rohstoffschwankungen ausgeliefert. Während der Preiseinbrüche 2020–2023 kürzten viele unabhängige Betreiber ihre Instrumentierungsbudgets um bis zu 25 % und verschoben Brownfield-Upgrades, bis WTI sich über USD 70/bbl stabilisierte. Da das Wachstum des Marktes für Sensoren in Öl und Gas auf mehrjährige Programme angewiesen ist, beeinträchtigt die Turbulenz die Mengenanstiege neuer Plattformen und verlängert die Gewinnschwellenhorizonte der Lieferanten. Größere IOCs schützen Projekte, indem sie OPEX in Positionen der digitalen Transformation einrollen, doch selbst sie stuften die Beschaffung phasenweise ein, um Liquidität zu erhalten. Anbieter wirken dem entgegen, indem sie Leasing-Modelle und ergebnisbasierte Verträge anbieten, die Kosten verteilen, die Akzeptanz bleibt jedoch regional uneinheitlich.

Cybersicherheitsschwachstellen in drahtlosen Sensornetzwerken

Erweiterte Angriffsflächen ziehen hochentwickelte Angreifer an, die auf Betriebstechnologie abzielen. Vorfälle stiegen zwischen 2020 und 2023 um 70 %, was nordamerikanische Pipeline-Betreiber dazu veranlasste, Zero-Trust-Architekturen und IEC-62443-Bewertungen einzuführen. Das Patch-Management erschwert abgelegene Bohrlochköpfe, wo die Bandbreite unter 256 kbps fällt. Versicherungsunternehmen berücksichtigen nun die Cybersicherheitslage bei den Prämien und drängen Asset-Eigentümer dazu, in verschlüsselte Protokolle und Endpunkt-Erkennung zu investieren. Dennoch verlangsamen Talentmangel im OT-Sicherheitsbereich das Einführungstempo, insbesondere bei NOC-geführten Unternehmungen in Entwicklungsländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Druck dominiert inmitten von Ultraschallinnovationen

Druckgeräte hatten 2025 einen Umsatzanteil von 26,35 % und unterstreichen ihre Allgegenwart von der Bohrlochkopf-Drosselüberwachung bis hin zu Custody-Transfer-Skids im gesamten Markt für Sensoren in Öl und Gas. Ultraschallmessgeräte sind zwar in der Basis kleiner, expandieren jedoch mit 6,5 % CAGR, da nicht-intrusive Designs Wartung reduzieren und Kalibrierungsschleifen vereinfachen – ein entscheidender Vorteil in LNG- und Mehrphasenpipelines. Temperatur-, Durchfluss- und Füllstandsinstrumente halten stabile Trajektorien bei, geschützt durch ihre grundlegende Rolle bei Masse-Energie-Bilanzberechnungen. Vibrationssensoren erfreuen sich erneuter Aufmerksamkeit, da sich Programme zur vorausschauenden Wartung verbreiten, während Multigas-Arrays von Emissionsvorschriften profitieren.

Käufer bevorzugen zunehmend konsolidierte Transducer-Suiten, die Druck, Temperatur und Vibration in einem Gehäuse kombinieren, um Penetrationspunkte zu reduzieren und flüchtige Emissionsrisiken zu senken. Lieferanten reagieren mit ASIC-basierten Signalketten, die mehrere Elemente gleichzeitig linearisieren und die Drift über einen 10-Jahres-Horizont erheblich reduzieren. Für abgelegene Sensorköpfe weisen batterieoptimierten MEMS-Druckzellen nun Sub-1-µA-Schlafströme auf und verlängern die Feldlebensdauer auf über fünf Jahre in drahtlosen Knoten. Integratoren nutzen diese Vorteile, um einheitliche Dashboards zu präsentieren, die Korrelation von Prozessabweichungen und chronischer Anlagenermüdung in einer einzigen Glasscheibe zu erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Drahtlose Transformation beschleunigt sich

Obwohl kabelgebundene Backbones noch 71,10 % der installierten Endpunkte ausmachen, steigen drahtlose Knoten mit einer CAGR von 7,12 %, dem Doppelten des Baseline-Wachstums des Marktes für Sensoren in Öl und Gas. Betreiber priorisieren WirelessHART- und ISA100-Mesh-Topologien für Brownfield-Nachrüstungen, bei denen Grabungskosten die Sensorausgaben übersteigen. Frühe private 5G-Netzwerke in Golf-Mega-Raffinerien zeigen deterministische Latenzen unter 5 ms und ermöglichen Closed-Loop-Steuerung in nicht-kritischen Schleifen.

Fortschritte in der Batteriechemie und Energy-Harvesting reduzieren Wartungsfahrten; intelligentes Energiemanagement verlängert die Duty Cycles der Knoten von Monaten auf Jahre. Sicherheit bleibt der limitierende Faktor, doch Chip-Level-Root-of-Trust-Module, gepaart mit Over-the-Air-Firmware-Updates, erfüllen nun die Anforderungen der IEC-62443-Prüfer. Da Echtzeit-Ortungsdienste dasselbe Spektrum nutzen, erhalten Betreiber doppelte Vorteile für die Arbeitssicherheit ohne zusätzliche Infrastruktur. Diese kombinierten Vorteile unterstützen den Aufstieg von Wireless von der Edge-Überwachung zu den zentralen Steuerungsebenen bis zum Ende des Jahrzehnts.

Nach Aktivität: Midstream-Dynamik nimmt zu

Upstream verankert noch immer 46,20 % der Einnahmen von 2025 und spiegelt hohe Bohraktivitäten und Lagerstättenkomplexität wider. Die Fertigstellungstechnologie stützt sich auf akustische Sensoren und Drucksensoren, die resistent gegen Sanderosion und Druckspitzen von 25.000 psi sind, was die Bassnachfrage des Segments stärkt. Pipeline-Betreiber unterzeichnen jedoch mehrjährige Integritätsüberwachungsverträge, die den Midstream-Umsatz mit einer CAGR von 6,92 % steigern und den Gesamtmarkt für Sensoren in Öl und Gas übertreffen.

Regulierungsbehörden schreiben hochfrequente Leckagebefragungen vor, was die Einführung von verteilter Glasfaser-Optik und luftgestützten Lasersystemen, integriert mit bodengestützten Knoten, vorantreibt. Verdichterstationen ergänzen Vibrations- und Emissionsarrays, die eine vorausschauende Reparatur von Trockengasdichtungen ermöglichen. Lagerterminals digitalisieren die Messung von schwimmenden Dachtanks, um Schlammverluste einzudämmen und treiben damit Füllstands- und Radaraufträge an. Downstream behält stabile Ausgaben für Prozessoptimierung und Fackelkontrolle bei, doch inkrementelle Gewinne verblassen neben dem Infrastrukturboom von Midstream in Asien und Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sicherheitssysteme führen das Wachstum an

Prozesssicherheits- und Not-Aus-Lösungen erfassten 2025 34,35 % der Abrechnungen und unterstreichen die lebenskritischen Prioritäten, die die Beschaffung in gefährlichen Anlagen bestimmen. Da Versicherungsprämien direkt an Vorfallskennzahlen gebunden sind, bieten SIL-bewertete Sensoren einen quantifizierbaren ROI. Die Emissionsüberwachung verfolgt nun jedoch mit 6,6 % CAGR die steilste Kurve, da die CO₂-Bepreisung sich über Rechtsgebiete ausbreitet und Klauseln zur kontinuierlichen Methandetektion in Betriebsgenehmigungen einfügt.

Die Pipeline-Überwachung profitiert von der Mustererkennung mit maschinellem Lernen, die Druckwellen, die auf Eingriffe Dritter hinweisen, innerhalb von Sekunden kennzeichnet. Bohroptimierungsplattformen integrieren Bohrloch-Akustik mit Oberflächen-Drehmoment-und-Schlepp-Sensoren und erschließen Bohrleistungsindizes, die vertikale Abschnitte um zweistellige Prozentsätze verkürzen. Anwendungsübergreifende Synergien entstehen, wenn Edge-KI-Engines Sicherheits- und Umweltdaten gleichzeitig verarbeiten und dabei den Hardware-Overhead reduzieren und gleichzeitig das Situationsbewusstsein erhöhen. Anbieter, die diese konvergenten Anwendungsfälle abbilden, haben gute Chancen, überproportionale Budgetanteile pro Anlage zu gewinnen.

Geografische Analyse

Nordamerika hielt 2025 38,40 % des Umsatzes und spiegelt den Bedarf des Schiefergassektors an Echtzeit-Formations- und Produktionsdaten sowie strenge EPA-Leckageregeln wider, die fortschrittliche Gasmessung fördern. US-amerikanische Großunternehmen leiten unternehmensweite digitale Rollouts, während kanadische Betreiber Ölsand-Aufbereitungsanlagen mit Druck- und Füllstandsinstrumenten für extreme Kälte nachrüsten. Mexikos liberalisierte Flächen fügen selektive Nachfrage hinzu, die durch Finanzierungshürden und Pipeline-Engpässe gedämpft wird.

Asien-Pazifik ist mit einer CAGR von 6,95 % die am schnellsten wachsende Arena im Markt für Sensoren in Öl und Gas, gestützt durch Chinas Politik zur Implementierung intelligenter Sensorik in neuen grünen und Brownfield-Anlagen sowie Indiens Raffineriemodernisierungen, die Ethernet-APL-fähige Instrumentierung erfordern. LNG-Importterminals in Indonesien und den Philippinen übernehmen Custody-Transfer-Ultraschallmessgeräte, um Bilanzierungsstreitigkeiten zu reduzieren. Vietnams digitaler Plan für Energiespeicher 2024 sieht 90 % Online-Genehmigungen vor und stimuliert indirekt die Sensorlieferung für Live-Datenfeeds.

Europa verzeichnet moderate Zuwächse, da Nordsee-Betreiber mit alternden Plattformen kämpfen, die hochwertige Vibrations- und Korrosionslösungen erfordern. Die EU-Green-Deal-Gesetzgebung festigt den Wechsel zu kontinuierlicher Emissionsüberwachung und weitet den adressierbaren Ausgabenbereich aus. Produzenten im Nahen Osten setzen auf Lighthouse-Raffineriekonzepte, belegt durch Aramco-Anlagen, die 18 % Energieeinsparungen durch dichte Sensorgitter demonstrieren. Afrikas aufstrebende Bassins kommen mit Greenfield-Aufträgen, die veraltete festverdrahtete Layouts zugunsten von Wireless-First-, Edge-Analytics-Designs überspringen und ihre Anlagen auf langfristige CO₂-Rechenschaftspflicht vorbereiten.

Wettbewerbslandschaft

Die Marktkonzentration liegt im mittleren Bereich: Honeywell, Emerson, ABB und Siemens zusammen machen weniger als die Hälfte des Umsatzes von 2024 aus und nutzen globale Reparaturzentren, End-to-End-Suiten und umfangreiche Zertifizierungsportfolios. Sie betonen Lebenszyklusverträge, die Sensoren, Analysen und Fernzustandsüberwachung bündeln – ein attraktives Angebot für ressourcenbeschränkte NOCs. Multinationale Marktführer investieren auch gemeinsam in regionale Montage; Honeywells LNG-Geräteakquisition im Wert von USD 1,81 Milliarden erweiterte seinen kryogenen Sensorkatalog und stärkte seine installierte Basis in Katar und der US-amerikanischen Golfküste.

Herausforderer-Unternehmen gewinnen Standbeine durch Spezialisierung. Sensirions optische Methanknoten erhielten die EPA-Gleichwertigkeit und validierten die Technologie eines Newcomers in einem compliance-kritischen Nischensegment.[4]Sensirion Connected Solutions, "Übersicht," SENSIRION-CONNECTED.COM Blackline Safetys EXO 8 ergänzte die Gammadetektion an tragbaren Hubs und erschloss Budgets für Notfallreaktionen. Akademisch-industrielle Konsortien wie das elektrochemische Sensorprojekt der Universität New Mexico injizieren disruptives geistiges Eigentum in die Produkt-Pipeline, insbesondere dort, wo ultra-niedrige PPM-Empfindlichkeit zwingend erforderlich ist. Edge-KI-Software-Startups arbeiten mit Hardware-OEMs zusammen, um Firmware-Level-Anomalieerkennung bereitzustellen und die Markteinführungszeit für integrierte Angebote zu verkürzen.

Markteintrittsbarrieren bleiben erheblich: IECEx-Audits, Sicherheitsintegritätszertifizierung und After-Sales-Präsenz schrecken reine Softwareunternehmen ohne Hardware-Erfahrung ab. Doch der Druck der Betreiber für offene Standards öffnet proprietäre Ökosysteme und fördert modulare Plattformen, die es Käufern ermöglichen, die besten Transducer zu kombinieren. Folglich hängen die Wettbewerbsdynamiken davon ab, wer die sichere Datenorchestrierung über Multivendor-Flotten beherrscht, und nicht allein von den Transducer-Spezifikationen.

Marktführer im Bereich Sensoren in Öl und Gas

Honeywell International Inc

TE Connectivity Ltd

Robert Bosch GmbH

ABB Ltd

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Cubic Sensor präsentierte auf der SENSOR+TEST 2025 ein vollständiges Portfolio von Upstream bis Downstream und hob Ultraschall- und TDLAS-Module hervor.

- April 2025: Sensirion Connected Solutions erhielt die Genehmigung der US-amerikanischen EPA für ihren drahtlosen Methanmonitor Nubo Sphere und festigte damit das regulatorische Vertrauen in IoT-Emissionsplattformen.

- Januar 2025: Saudi Aramcos North-Ghawar-Anlage trat dem Leuchtturmnetzwerk des Weltwirtschaftsforums für die großangelegte Einführung von Industrie 4.0 bei.

- November 2024: TotalEnergies begann mit der flächendeckenden Bereitstellung kontinuierlicher Methansensoren, um sein Ziel einer Halbierung der Emissionen bis 2030 zu erreichen.

Globaler Berichtsumfang des Marktes für Sensoren in Öl und Gas

Die Öl- und Gasindustrie operiert in einem sehr volatilen Umfeld. Die Ölpreisschwankungen und der Digitalisierungsboom der Branche haben die Nachfrage nach Innovation und Investitionen angetrieben, um die Kosten zu senken und den Betrieb der Industrie zu optimieren. Daher ist der Einsatz von Sensoren entscheidend für die Überwachung spezifischer Parameter zur Sicherheit und Optimierung von Prozessen in der Öl- und Gasindustrie. Drahtlose Sensoren werden hierfür aufgrund ihrer niedrigen Kosten, einfachen Bereitstellung, Flexibilität und Betriebserleichterung weit verbreitet eingesetzt.

Der Markt für Öl- und Gas-Sensoren ist segmentiert nach Sensortyp (Gassensor, Temperatursensor, Ultraschallsensor, Drucksensor, Durchflusssensor, Füllstandssensor, weitere Sensortypen), Konnektivität (kabelgebunden, kabellos), Aktivität (Upstream, Midstream, Downstream) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Werte in USD angegeben.

| Gas |

| Temperatur |

| Ultraschall |

| Druck |

| Durchfluss |

| Füllstand |

| Vibration |

| Kabelgebunden |

| Kabellos |

| Upstream |

| Midstream |

| Downstream |

| Prozesssicherheit und Not-Aus |

| Pipeline-Überwachung |

| Bohroptimierung |

| Emissionsüberwachung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Sensortyp | Gas | ||

| Temperatur | |||

| Ultraschall | |||

| Druck | |||

| Durchfluss | |||

| Füllstand | |||

| Vibration | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Aktivität | Upstream | ||

| Midstream | |||

| Downstream | |||

| Nach Anwendung | Prozesssicherheit und Not-Aus | ||

| Pipeline-Überwachung | |||

| Bohroptimierung | |||

| Emissionsüberwachung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches ist der prognostizierte Wert für globale Sensorinstallationen in Öl und Gas bis 2031?

Der Markt für Sensoren in Öl und Gas wird voraussichtlich bis 2031 USD 14,77 Milliarden erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 6,95 % bis 2031, angetrieben durch Raffinerieausweitungen und digitale Vorschriften.

Welcher Sensortyp expandiert am schnellsten?

Ultraschallgeräte werden voraussichtlich mit einer CAGR von 6,5 % wachsen, bedingt durch ihre nicht-invasive Durchflussmessfähigkeit.

Warum gewinnen drahtlose Netzwerke an Bedeutung?

Drahtlose Knoten bieten flexible Nachrüstungen, geringere Verkabelungskosten und erfüllen nun Sicherheits- und Latenzstandards, die für die kritische Überwachung geeignet sind.

Wie beeinflussen Emissionsvorschriften die Einführung?

Neue Methan-Leckage-Vorschriften erfordern eine kontinuierliche Überwachung und beschleunigen die Nachfrage nach fortschrittlichen optischen und elektrochemischen Sensoren.

Seite zuletzt aktualisiert am: