Marktgröße und Marktanteil für Gassensoren für flüchtige organische Verbindungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

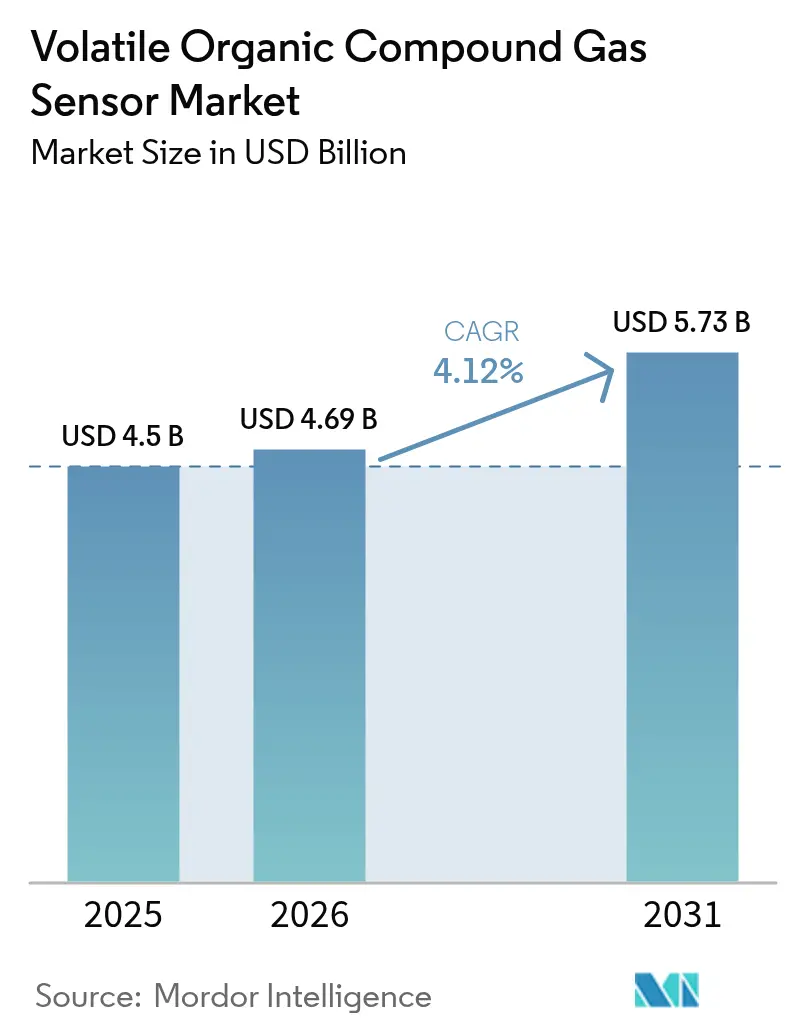

| Marktgröße (2026) | 4.69 Milliarden US-Dollar |

| Marktgröße (2031) | 5.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

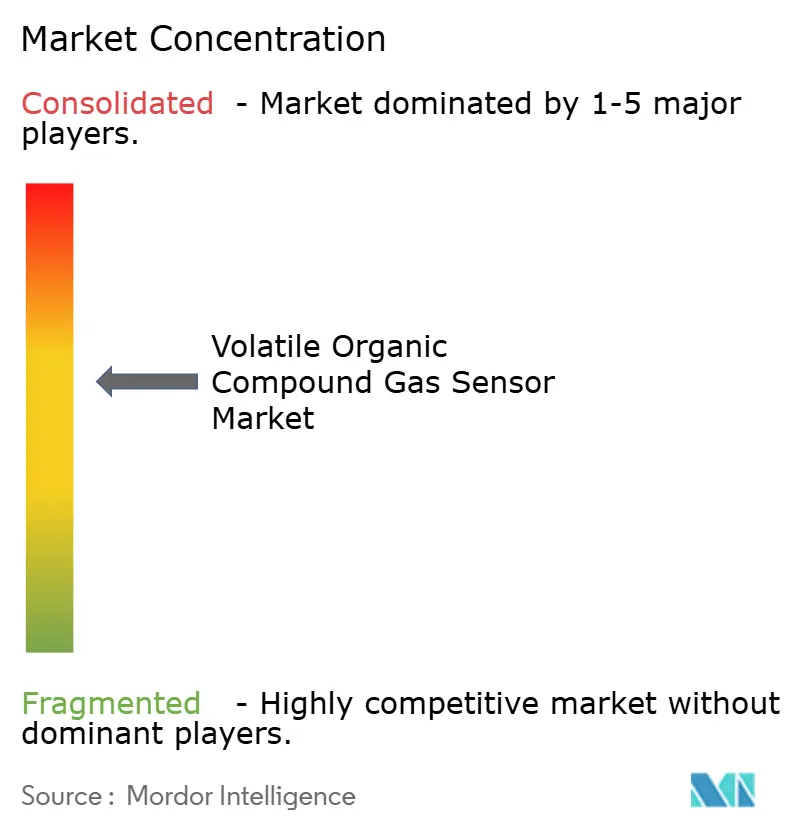

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gassensoren für flüchtige organische Verbindungen von Mordor Intelligence

Die Marktgröße für VOC-Sensoren wird voraussichtlich von USD 4,5 Milliarden im Jahr 2025 auf USD 4,69 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,12 % über 2026–2031 USD 5,73 Milliarden erreichen. Die Nachfrage nimmt zu, da Vorschriften zur Innenraumluftqualität die zulässigen Expositionsgrenzwerte für flüchtige organische Verbindungen einschränken, was Gewerbegebäude dazu veranlasst, kontinuierliche Monitore zu installieren. Anbieter von Smart-Home-Hubs bündeln die VOC-Erkennung, um Premium-Angebote zu differenzieren, während Automobil- und Batteriehersteller auf schnell reagierende Sensoren angewiesen sind, um Lösungsmittelleckagen in Produktionslinien für Elektrofahrzeuge zu erkennen. Energiesparende mikroelektromechanische Photoionisationsdetektoren ermöglichen Abzeichen-Wearables für Industriemitarbeiter, und Zertifizierungen für grünes Bauen vergeben Punkte für die Echtzeit-Luftqualitätsberichterstattung. Diese konvergierenden Trends verankern das Wachstum im weltweiten Markt für VOC-Sensoren.

Wichtigste Erkenntnisse des Berichts

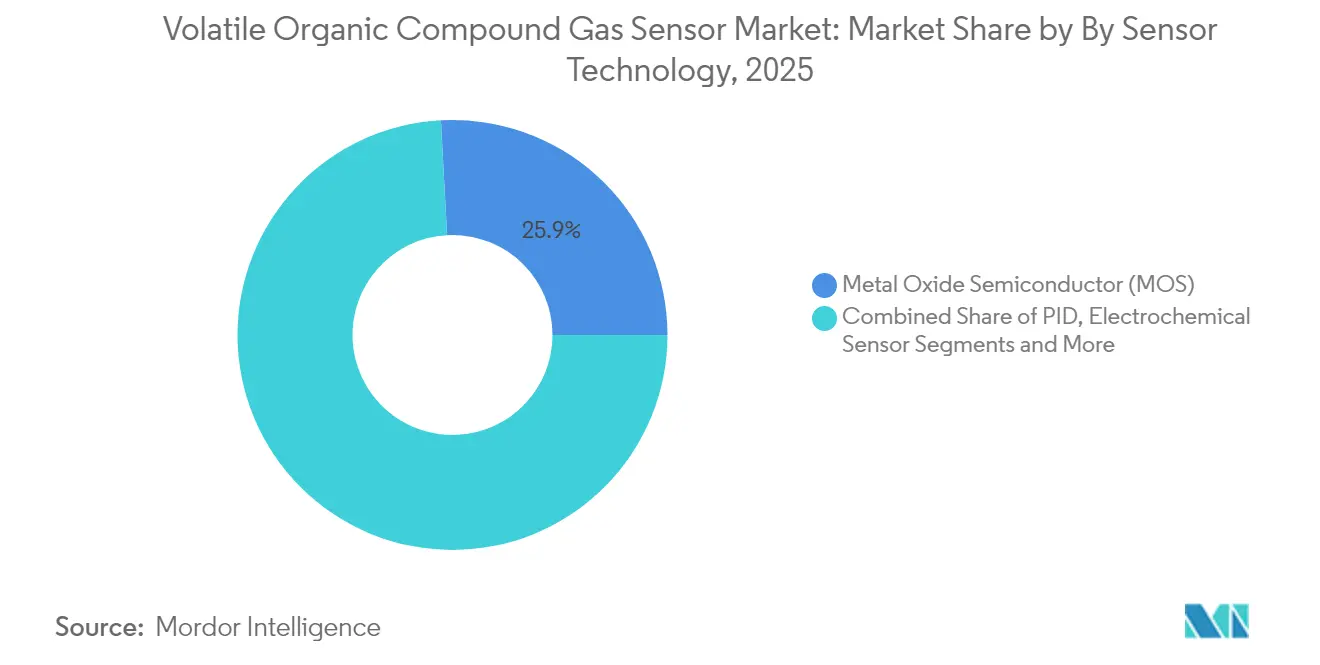

- Nach Sensortechnologie hielten Metalloxidhalbleiter-Geräte im Jahr 2025 einen Umsatzanteil von 25,86 % am Markt für VOC-Sensoren, während Photoionisationsdetektoren voraussichtlich mit einem CAGR von 7,85 % von 2026 bis 2031 wachsen werden.

- Nach Geräteformfaktor entfielen im Jahr 2025 41,12 % des Marktanteils für VOC-Sensoren auf fest montierte Wandmonitore; tragbare Abzeichen werden voraussichtlich bis 2031 mit einem CAGR von 9,12 % wachsen.

- Nach Konnektivität repräsentierten kabelgebundene Schnittstellen wie BACnet und Modbus im Jahr 2025 55,75 % der Marktgröße für VOC-Sensoren, während energiesparende Weitbereichs-Funkverbindungen mit einem CAGR von 8,70 % bis 2031 expandieren.

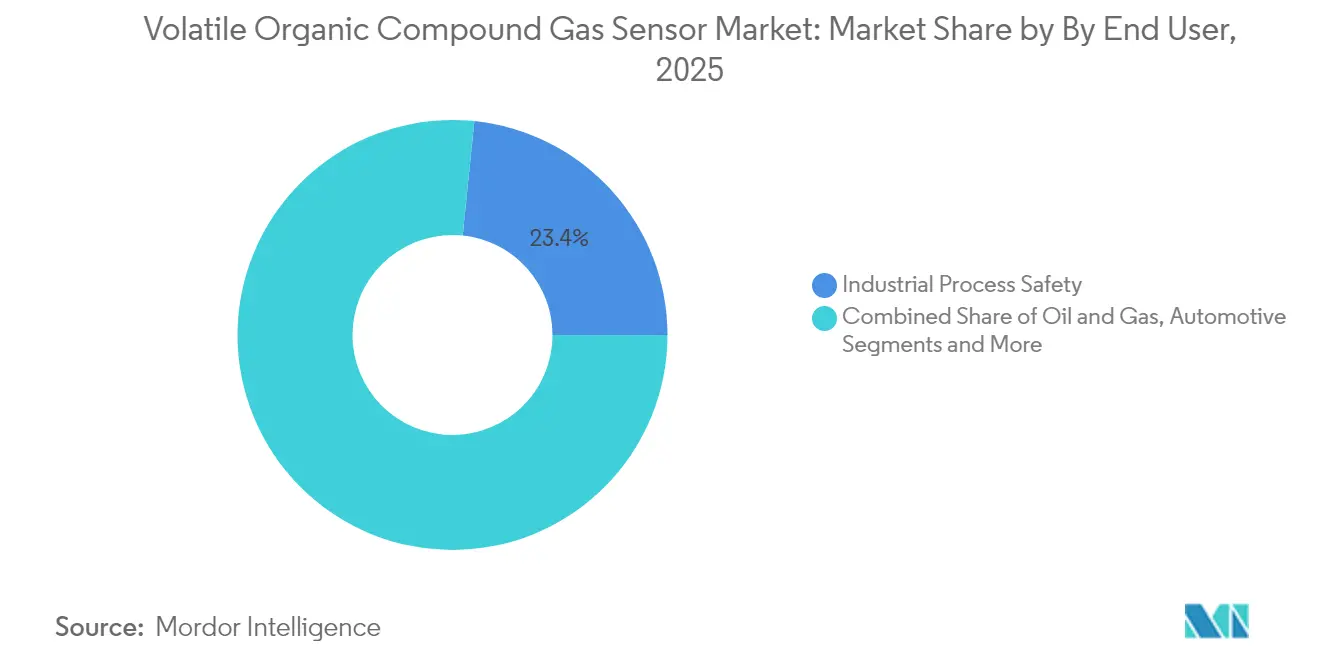

- Nach Endverbrauchsbranche umfasste die industrielle Prozesssicherheit im Jahr 2025 23,38 % des Marktes für VOC-Sensoren; Unterhaltungselektronik und Smart Homes sind das am schnellsten wachsende Segment mit einem CAGR von 8,25 % bis 2031.

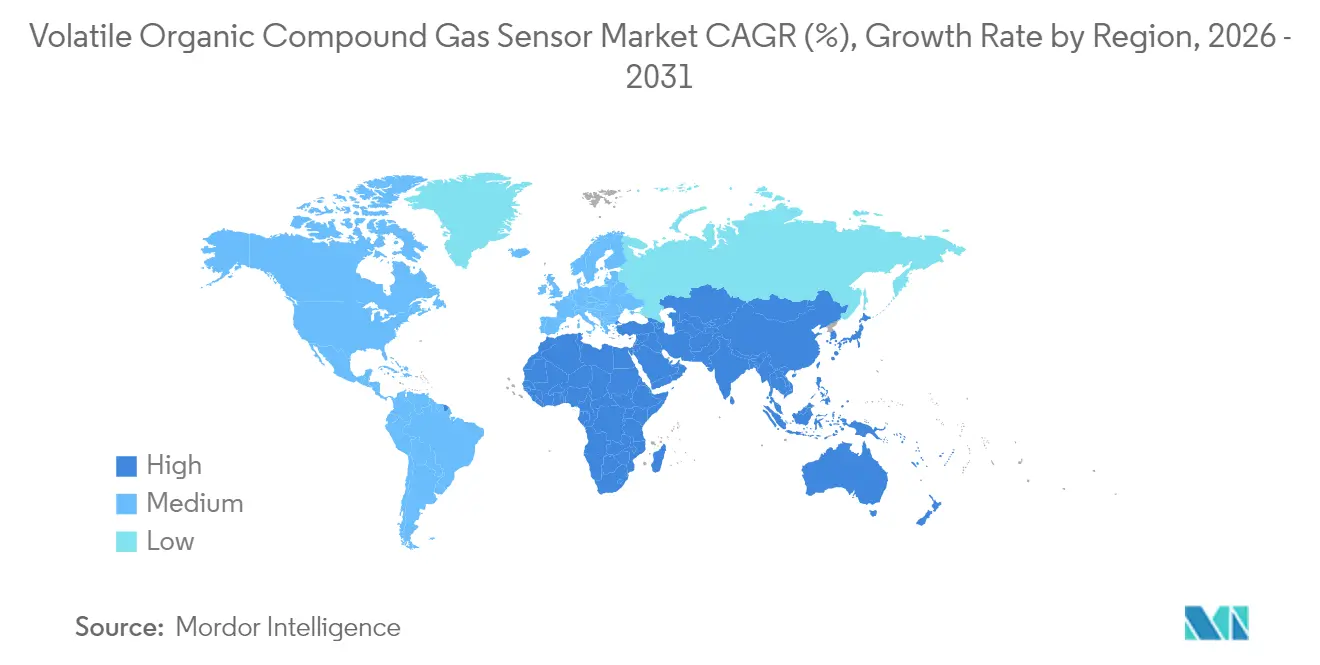

- Nach Geografie trug Asien-Pazifik 31,55 % des Umsatzes im Jahr 2025 bei; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 8,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gassensoren für flüchtige organische Verbindungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verschärfung der Innenraumluftqualitätsstandards in Nordamerika und Europa | +1,8 | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (~ 3–4 Jahre) |

| Integration von VOC-Sensoren in Smart-Home-IoT-Plattformen | +1,2 | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| Nachfrage aus der Elektrofahrzeug-Batterieproduktion in Asien zur Erkennung von Lösungsmittelleckagen | +0,9 | Asien-Pazifik, hauptsächlich China, Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung energiesparender MEMS-PID-Sensoren für tragbare VOC-Abzeichen | +1,5 | Global, mit stärkster Akzeptanz in Industrieländern | Mittelfristig (~ 3–4 Jahre) |

| Zertifizierungsprogramme für grünes Bauen, die kontinuierliche VOC-Überwachung vorschreiben | +1,1 | Nordamerika und Europa, mit aufkommendem Einfluss in Asien-Pazifik | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Innenraumluftqualitätsstandards in Nordamerika und Europa

Gebäudeeigentümer müssen die kontinuierliche Einhaltung verschärfter Expositionsgrenzwerte für Formaldehyd, Benzol und andere flüchtige organische Verbindungen nachweisen. Die Massenbeschaffung von fest montierten Wanddetektoren und BACnet-Gateways unterstützt schnelle Nachrüstungen in Krankenhäusern, Schulen und Verkehrsknotenpunkten. Die Nachfrage konzentriert sich auf Projekte, die den Richtlinien ASHRAE-62.1 und EN-16798 unterliegen, und verankert den kurzfristigen Schwung für den Markt für VOC-Sensoren.

Integration von VOC-Sensoren in Smart-Home-IoT-Plattformen

Sprachassistenten-Hubs und vernetzte Thermostate positionieren die VOC-Erkennung als Wellness-Funktion. MOS-Chips mit einem Verbrauch von weniger als 20 mW integrieren sich über I²C oder BLE, während die Matter-1.2-Interoperabilität herstellerunabhängiges Pairing ermöglicht. Hohe Versandvolumina erweitern die adressierbare Basis und senken die Stückpreise, was das mittelfristige Wachstum des Marktes für VOC-Sensoren aufrechterhält.[1]Connectivity Standards Alliance, "Matter 1.2 Spezifikation," csa-iot.org

Nachfrage aus der Elektrofahrzeug-Batterieproduktion in Asien

Gigafabriken, die Elektroden mit N-Methyl-2-Pyrrolidon beschichten, benötigen liniennahe VOC-Messwerte unter 5 ppm. Photoionisationsdetektor-Arrays reagieren innerhalb von zwei Sekunden und integrieren sich in Sicherheitskreise speicherprogrammierbarer Steuerungen, was die Volumenexpansion im Markt für VOC-Sensoren in Asien unterstützt.

Einführung energiesparender MEMS-PID-Sensoren für tragbare Abzeichen

Die MEMS-Miniaturisierung von Ultraviolettlampen hat den Energiebedarf um 70 % gesenkt und ermöglicht Knopfzellen-Abzeichen, die die persönliche Exposition über Acht-Stunden-Schichten aufzeichnen. Chemieanlagen geben die Abzeichen nun an Auftragnehmer in Bereichen mit beengten Raumverhältnissen aus, was die langfristig adressierbare Basis für den Markt für VOC-Sensoren erweitert.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kalibrierungsdrift von PID-Sensoren in feuchten Klimazonen | ~-0,8 | Südostasien, Naher Osten, tropische Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an harmonisierten Interoperabilitätsprotokollen zwischen Sensormarken | ~-1,2 | Global, mit größtem Einfluss im gewerblichen Gebäudesektor | Mittelfristig (~ 3–4 Jahre) |

| Preissensibilität im Massenmarkt-Smart-Home-Segment | ~-0,7 | Globale Verbrauchermärkte, insbesondere preissensible Regionen | Mittelfristig (~ 3–4 Jahre) |

| Lieferkettenvolatilität bei Halbleitersensormaterialien | ~-0,5 | Global, mit konzentriertem Einfluss auf die asiatische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungsdrift von PID-Sensoren in feuchten Klimazonen

Die PID-Ausgabe kann in Umgebungen mit mehr als 85 % relativer Luftfeuchtigkeit um 15 % sinken, da Wassermoleküle die Photoionisation löschen. Nutzer entstehen zusätzliche Kosten für Kompensationsalgorithmen und häufige Neukalibrierungen, was die kurzfristige Akzeptanz in Lebensmittelverarbeitungsbetrieben und Zellstofffabriken in Südostasien und Teilen Südamerikas dämpft.[2]Nationale Umweltbehörde Singapurs, "Leitlinien zur Innenraumluftqualität," nea.gov.sg

Mangel an harmonisierten Interoperabilitätsprotokollen zwischen Sensormarken

Obwohl Zigbee, Thread und LoRaWAN existieren, ist die Nutzlastkodierung für VOC-Indizes nicht einheitlich. Integratoren müssen benutzerdefinierte Middleware schreiben, was Multi-Vendor-Implementierungen verlangsamt und den mittelfristigen Rollout großangelegter Netzwerke im Markt für VOC-Sensoren mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: Metalloxidhalbleiter führt, während PID beschleunigt

MOS-Geräte erwirtschafteten im Jahr 2025 25,86 % des Umsatzes und hielten den größten Marktanteil für VOC-Sensoren, da sie Preis und Leistung ausbalancieren. Photoionisationsdetektoren werden bis 2031 einen CAGR von 7,85 % verzeichnen und damit den Gesamtmarkt für VOC-Sensoren übertreffen. Premium-Industrienutzer benötigen Ansprechzeiten unter 3 Sekunden und eine breite chemische Abdeckung, was die Marktgröße für VOC-Sensoren bei PID-Modulen nach oben treibt. Zukünftige MOS-Roadmaps integrieren Multipixel-Arrays für Artenselektivität, während PID-Anbieter Graphenfenster erkunden, um Sub-ppm-Empfindlichkeit zu erreichen.

Im MOS-Segment sichern sinkende Waferkosten und Temperaturmodulationsalgorithmen den Marktanteil der etablierten Anbieter, auch wenn Nischenanwendungen zu PID- oder Quarzkristall-Mikrowaagen-Designs wechseln. Neueinsteiger müssen sich durch Schutzrechtscluster navigieren, die Heizantriebsmuster abdecken und Eintrittsbarrieren im Markt für VOC-Sensoren erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteformfaktor: Dominanz fest montierter Monitore, Dynamik bei Wearables

Wandmontierte Panels erfassten 41,12 % des Umsatzes im Jahr 2025 und bleiben zentral für Gebäudeautomatisierungs-Nachrüstungen, die auf PoE-Verkabelung angewiesen sind. Tragbare Abzeichen verzeichnen den höchsten CAGR von 9,12 % und spiegeln den regulatorischen Schwerpunkt auf persönlichen Expositionsdaten in digitalen Logbüchern wider. Die Marktgröße für VOC-Sensoren im Bereich Abzeichen steigt stetig, da MEMS-PID-Designs eine Akkulaufzeit von acht Stunden nachweisen.

Tragbare Handdetektoren bleiben für Ersthelfer relevant, verlieren aber Volumen an kontinuierliche fest montierte Monitore, die die Compliance-Dokumentation unterstützen. Multiparameter-IAQ-Würfel stehen im Wettbewerb mit Smart-Thermostat-OEMs, die einzelne Sensoren direkt auf Motherboard-Tochterkarten integrieren, tragen aber dennoch bedeutsam zum Markt für VOC-Sensoren bei.

Nach Konnektivität: Kabelgebunden dominiert, energiesparende Weitbereichsfunk wächst

Deterministische kabelgebundene Verbindungen wie BACnet-MS/TP, Modbus-RTU und Ethernet/IP hielten im Jahr 2025 55,75 % des Umsatzes. Facility-Manager nutzen vorhandene Twisted-Pair-Backbones wieder, was den Marktanteil für VOC-Sensoren bei kabelgebundenen Verbindungen solide hält. Energiesparende Weitbereichsfunkverbindungen – LoRaWAN, NB-IoT und LTE-M – werden voraussichtlich mit einem CAGR von 8,70 % wachsen. Gateways übertragen verschlüsselte Nutzlasten von batteriebetriebenen Knoten und erweitern die Marktgröße für VOC-Sensoren im Bereich LPWA-Architekturen.

Wi-Fi und Zigbee sind in Smart Homes weit verbreitet, stehen aber im 2,4-GHz-Band vor Überlastungsproblemen. Bluetooth Low Energy bleibt eher ein Inbetriebnahme-Tool als ein Telemetrie-Backbone im Markt für VOC-Sensoren.

Nach Endverbrauchsbranche: Prozesssicherheit dominiert, Smart Home wächst stark

Die Prozesssicherheit dominierte die Ausgaben mit 23,38 % des Umsatzes im Jahr 2025. Explosionsgeschützte Gehäuse und SIL-2-Zertifizierungen erhöhen die Stückpreise und stützen den Markt für VOC-Sensoren. Unterhaltungselektronik und Smart-Home-Geräte verzeichnen den schnellsten CAGR von 8,25 % und spiegeln häufige Erneuerungszyklen bei vernetzten Luftreinigern, Thermostaten und Sprachassistenten wider.

Gesundheits- und Pharmabetriebe spezifizieren Sub-ppm-Erkennungsschwellen, insbesondere in aseptischen Abfüllanlagen. Lebensmittel- und Getränkehersteller setzen MOS-Sensoren zur Überwachung von Ethylengehalten ein, doch die Preissensibilität begrenzt die Durchdringung im Vergleich zu streng regulierten Branchen und mäßigt den Markt für VOC-Sensoren in diesen Betrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb dominiert, E-Commerce expandiert

Der Direktvertrieb dominiert bei explosionsgeschützten und SIL-zertifizierten Geräten, da Kunden schlüsselfertige Kalibrierung, Werksabnahmetests und langfristige Serviceverträge verlangen. Händler und Mehrwert-Wiederverkäufer unterstützen Gebäudeautomatisierungs-Integratoren, während der E-Commerce bei Verbraucher-Ersatzpatronen an Bedeutung gewinnt und die Aftermarket-Umsätze im gesamten Markt für VOC-Sensoren stärkt.

Geografische Analyse

Asien-Pazifik trug 31,55 % des Umsatzes im Jahr 2025 bei, unterstützt durch Kapazitätserweiterungen bei Gigafabriken und kathodenaktiven Materialien in China, Japan und Südkorea. PID-Sensoren werden mit Edge-Analytics-Boxen kombiniert, um schnelle Compliance-Audits zu erfüllen, die Echtzeit-Dashboards für provinzielle Umweltbehörden erfordern. Investitionen in Batterie- und Halbleiter-Lieferketten positionieren Asien-Pazifik als führende Region im Markt für VOC-Sensoren.

Nordamerika profitiert von einem Gebäude-Nachrüstungszyklus, der durch föderale Steuergutschriften finanziert wird, die hocheffiziente HVAC-Systeme mit VOC-Überwachung subventionieren. Unternehmensgeländen nutzen LoRaWAN-IAQ-Knoten zur Verfolgung des Wohlbefindens am Arbeitsplatz, und der kanadische Rat für grünes Bauen vergibt LEED-Punkte für kontinuierliche Berichterstattung, was den Markt für VOC-Sensoren stärkt.

Die Ökodesign-Richtlinie Europas drängt Hersteller dazu, die VOC-Leistung im Betrieb offenzulegen. Fest montierte Monitore halten Acetondämpfe in deutschen Automobil-Lackierwerkstätten unter 10 ppm. Der Nahe Osten und Afrika verzeichnen den schnellsten CAGR von 8,85 %, da Smart-City-Pilotprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten IAQ-Dashboards in kommunale Befehlszentren integrieren und südafrikanische Minen tragbare Abzeichen für Untertagebelegschaften erproben, was den regionalen Markt für VOC-Sensoren vergrößert.

Südamerika verzeichnet ein gleichmäßigeres Wachstum. Brasilien gleicht nationale Expositionsgrenzwerte mit ACGIH-Tabellen an und treibt die Beschaffung durch petrochemische Komplexe in der Nähe von São Paulo voran. Mexikos Maquiladora-Korridor fügt kostengünstige MOS-Sensoren hinzu, um die Umweltklauseln des USMCA einzuhalten, und unterstützt den Markt für VOC-Sensoren in der gesamten Region.

Regulatorisches Umfeld

Die Regulierung, die die Nachfrage nach VOC-Gassensorik beeinflusst, wird durch Luftqualitätsvorschriften, Emissionsüberwachung und Chemikalienmanagement-Rahmenwerke in den wichtigsten Regionen geprägt. In den Vereinigten Staaten definieren die EPA-Leitlinien für Überwachungsprogramme weiterhin Listen von Zielverbindungen und Qualitätssicherungsanforderungen, die von öffentlichen Netzwerken genutzt werden (zum Beispiel wurden die PAMS-VOC-Leitlinien und PS-8 für kontinuierliche VOC-Emissionsüberwachungssysteme im November 2025 aktualisiert). Dies beeinflusst, wie industrielle und umweltbezogene VOC-Messgeräte spezifiziert, validiert und kalibriert werden.

In Europa verstärkt der im Oktober 2025 neu veröffentlichte konsolidierte Text von REACH (Verordnung (EG) Nr. 1907/2006) die stoffbezogenen Kontrollen, die die Materialauswahl und Deklarationen bei Sensorkomponenten und Fertigprodukten betreffen. EPA-Maßnahmen im Rahmen der VOC-Gehaltsvorschriften signalisieren ebenfalls eine verstärkte Durchsetzungshaltung, darunter eine Entscheidung vom Mai 2026, mit der Anträge auf Ausnahmen für innovative Produkte im Rahmen des nationalen VOC-Emissionsstandards-Rahmenwerks abgelehnt wurden. Dies hält den Druck auf Hersteller und nachgelagerte Anwender aufrecht, die VOC-Leistung und Compliance-Wege zu dokumentieren, statt sich auf Ausnahmen zu verlassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für VOC-Gassensoren umfasst spezialisierte Vorprodukte (Halbleiterwafer, MEMS-Komponenten, Metalloxide, UV-Quellen für PID, Gehäuse und Filter), die Fertigung und Kalibrierung von Sensorelementen sowie die Montage zu Modulen und Fertigprodukten. Vorgelagerte Technologieentscheidungen unterteilen sich in MOS-Chip-Lieferanten, die sich auf hochvolumige Konsumgüter- und eingebettete Module konzentrieren, und PID sowie andere Premiumtechnologien, die auf industrielle Sicherheit und Erkennung im niedrigen ppm-Bereich ausgerichtet sind. Midstream-Akteure ergänzen Signalverarbeitung, Feuchte- und Temperaturkompensation sowie Konnektivitätsstacks (I2C und BLE in eingebetteten Modulen, BACnet, Modbus, Ethernet und CAN in Gebäude- und Industrieanwendungen) und qualifizieren Produkte gemäß Kundenspezifikationen wie Explosionsschutz-/SIL-Anforderungen in der Prozesssicherheit.

Nachgelagert integrieren Systemintegratoren und OEMs VOC-Sensorik in Gebäudeautomation, Smart-Home-Plattformen und industrielle Steuerungsumgebungen. In vielen Fällen speisen Sensoren SPS- oder SCADA-Architekturen, die Lüftungs- oder Abluftreinigungsmaßnahmen auslösen. Der Vertrieb teilt sich in Direktvertrieb mit langfristiger Service- und Kalibrierungsunterstützung für regulierte Industriestandorte und Gewerbegebäude sowie höherfrequente Kanäle für Konsumgeräte und Ersatzkomponenten auf. Investitionen und Innovation zeigen sich auch bei Nischenentwicklern, die Multi-Gas-Fähigkeiten erweitern, etwa VOCSens, das sich im Juni 2025 Finanzmittel sicherte, um die Entwicklung von Multi-Gas-Sensorik zu beschleunigen, was eine anhaltende Spezialisierung neben skalengetriebenem MOS-Angebot widerspiegelt.

Wettbewerbslandschaft

Der Markt für VOC-Sensoren ist mäßig konsolidiert. Sensirion, Bosch Sensortec und Renesas liefern mehr als ein Drittel der MOS-Die-Volumina an Hersteller von Unterhaltungselektronik. Ion Science und Riken Keiki dominieren stationäre PID-Geräte für die industrielle Sicherheit und nutzen proprietäre Ultraviolettlampen-Designs. ABB integriert optische Faser-VOC-Module in sein Portfolio für verteilte Steuerungssysteme und positioniert sich für große Öl- und Gasprojekte.

Strategische Schritte beleuchten die Wettbewerbspositionierung. Im Jahr 2024 veröffentlichte Sensirion den SGP42, der On-Device-Neuronalnetz-Inferenz einsetzt, um Lackdämpfe von Kochgerüchen zu unterscheiden. Bosch Sensortec lizenzierte eine Kohlenstoffnanoröhren-Beschichtung, die die Sub-ppm-Selektivität in feuchten Umgebungen verbessert. Siemens fügte seinem QAM-2030-IAQ-Sensor MQTT-Nutzlastvorlagen hinzu und erleichtert so die Cloud-Integration mit MindSphere.

Partnerschaften prägen die Vertriebskanäle. Alphasense bündelt LoRa-Endknoten mit dem chinesischen Gateway-Hersteller Milesight, während Aeroqual und Kaiterra Kalibrierungskurven gegenseitig lizenzieren, um die Entwicklung von Multiparameter-Panels zu beschleunigen. NevadaNano nutzt einen Vertrag der US-Verteidigungslogistikbehörde, um seinen Molekularen Eigenschaftsspektrometer für Genehmigungen an gefährlichen Standorten zu validieren und seine Reichweite im Markt für VOC-Sensoren zu erweitern.

Kostendruck hält in Verbraucherkanälen an. Amphenol Advanced Sensors lagerte die MOS-Die-Fertigung an eine 200-mm-CMOS-Gießerei in Taiwan aus und senkte die Herstellungskosten im Jahr 2025 um 18 %. Figaro Engineering kontert mit Fünf-Jahres-Garantiebedingungen und im Feld austauschbaren Filterkappen und erhält so die Wettbewerbsfähigkeit im Markt für VOC-Sensoren.

Marktführer in der Branche für Gassensoren für flüchtige organische Verbindungen

Sensirion AG

Bosch Sensortec GmbH

Figaro Engineering Inc.

Amphenol Advanced Sensors (inkl. Telaire)

Alphasense Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wesentlicher Freiraum liegt in der standardisierten, quantitativen VOC-Messung und -Berichterstattung für industrielle und gebäudebezogene Anwendungen, bei denen Käufer Ergebnisse wünschen, die über Standorte und Anbieter hinweg vergleichbar sind. Das Aufkommen von EN 17628:2022, das als Rahmenwerk für die Lokalisierung, Identifizierung und Quantifizierung diffuser VOC-Emissionen genutzt wird und in BAT-orientierten Ansätzen zitiert wird, steigert die Nachfrage nach Sensoren und Systemen, die über relative VOC-Indizes hinausgehen. Anbieter, die reproduzierbare Quantifizierung, Rückverfolgbarkeit und Dokumentation unterstützen, verfügen über klarere Wege in die Beschaffung.

Lücken bei Protokollen und Testmethoden schaffen ebenfalls Raum für Anbieter, die Sensoren mit validierten Labor- und Feldtestansätzen kombinieren, einschließlich regionsspezifischer Initiativen wie dem Laborprüfprotokoll für VOC-Sensoren des South Coast AQMD, das eine konsistentere Bewertung und Beschaffung unterstützt. Technologie- und Lösungschancen konzentrieren sich auf stromsparende Architekturen und prozessintegrierte Überwachung. Akademische und technische Roadmaps heben integrierte photonische Ansätze (VIS-NIR-photonische Gassensoren) hervor, die für die Echtzeitüberwachung der Raumluftqualität und industrielle Überwachung evaluiert werden, während flexible TFT-basierte Sensoren mit IGZO-Aktivschichten einen ultraniedrigen Stromverbrauch (berichtet mit 1,2 Mikrowatt) nachgewiesen haben, was sich mit tragbaren Badges und batteriebetriebenen Knoten deckt. Auf industrieller Seite unterstützen Normen und lokale Überwachungsansätze wie der Zhejiang Provincial Standard T/EERT 030-2022, der die Zustandsüberwachung über Produktions-, Behandlungs- und Emissionsstufen hinweg betont, Einsätze, bei denen VOC-Sensorik an Regelkreise und Wartungsmaßnahmen gekoppelt ist, statt als eigenständiger Alarm zu fungieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Sensirion kündigte die weltweite Verfügbarkeit seines SEK-SGP4x Evaluation Kit zur Prototypentwicklung von SGP40- und SGP41-VOC- und NOx-Sensoren in Designs für Raumluftqualität an. Das Kit senkt die Integrationshürden für OEMs, indem es Hardware und Werkzeuge rund um etablierte Sensorbauteile bündelt. Schnellere Design-in-Zyklen unterstützen eine höhervolumige Einführung in Smart-Home- und Gebäudeautomationsprodukten.

- Mai 2025: Sensirion brachte die SEN6x-Sensorplattform auf den Markt, eine All-in-One-Umweltüberwachungslösung, die mehrere Parameter einschließlich VOCs für Smart-Building-Anwendungen misst. Die Zusammenführung von Sensorelementen in ein Plattformformat vereinfacht die Stückliste und die Firmware-Integration für Hersteller von HVAC- und IAQ-Geräten. Der Schritt stärkt zudem plattformbasierte Vertriebsmodelle, bei denen Kalibrierung und Algorithmen Teil des gelieferten Modulwerts werden.

- Juni 2024: Bosch Sensortec stellte den BME690 vor, einen 4-in-1-MEMS-Sensor für Raumluftqualität, der neben VOC-Erkennung auch flüchtige Schwefelverbindungen, Feuchte, Temperatur und Druck erfasst, bei wesentlich geringerem Stromverbrauch als sein Vorgänger. Der höhere Integrationsgrad unterstützt kleinere, batteriefreundliche IAQ-Produkte und erweitert den adressierbaren Markt für eingebettete Module. Zudem erhöht er den Wettbewerbsdruck auf diskrete Sensoransätze in der Unterhaltungselektronik und bei kompakten IAQ-Monitoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Geräte und Sensorelemente, die flüchtige organische Verbindungen in der Luft und ähnlichen Umgebungen erfassen und messen, sowie den damit verbundenen Hardwarewert, der durch die Nachfrage nach VOC-Sensorik in industriellen, gewerblichen und Konsumanwendungen entsteht.

Ausgeschlossene Bereiche: Wir schließen Laboranalysegeräte (wie Chromatographen und Massenspektrometer), allgemeine Gasdetektoren, die nicht speziell für die VOC-Messung ausgelegt sind, sowie reine Software oder Dienstleistungen, die ohne VOC-Sensorhardware verkauft werden, aus.

Übersicht der Segmentierung

- Nach Sensortechnologie

- Photoionisationsdetektor (PID)

- Metalloxidhalbleiter (MOS)

- Elektrochemischer Sensor

- Glasfasersensor

- Quarzkristall-Mikrowaage (QCM)

- Sonstige

- Nach Geräteformfaktor

- Fest montierte/Wandmontierte Monitore

- Handgehaltene/Tragbare Detektoren

- Tragbare Abzeichen

- Integrierte Multiparameter-IAQ-Monitore

- Eingebettete Sensormodule

- Nach Konnektivität

- Kabelgebunden (BACnet, Modbus, Ethernet, CAN)

- Kabellos

- Wi-Fi

- Bluetooth/BLE

- Zigbee/Thread

- LoRaWAN/NB-IoT/LTE-M

- Nach Endverbrauchsbranche

- Industrielle Prozesssicherheit

- Öl und Gas und Petrochemie

- Automobil und Transport

- Unterhaltungselektronik und Smart Homes

- Gewerbegebäude und Büros

- Gesundheitswesen und Pharmazeutika

- Lebensmittel- und Getränkeproduktion

- Akademische und Forschungs- und Entwicklungslabore

- Sonstige

- Nach Detektionsbereich

- Weniger als 1 ppm

- 1 – 10 ppm

- 10 – 100 ppm

- Mehr als 100 ppm

- Nach Vertriebskanal

- Direktvertrieb

- Händler- und Mehrwert-Wiederverkäufer-Kanal

- E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Um einen klaren Ausgangspunkt zu schaffen, haben wir zunächst öffentliche Informationen gesammelt, die erklären, wo VOC-Sensorik eingesetzt wird und wie sich die Nachfrage verändert. Häufige Quellen waren die US-Umweltschutzbehörde (EPA), die Europäische Umweltagentur (EEA), die Weltgesundheitsorganisation (WHO) und die Internationale Energieagentur (IEA), die für Emissionskontext, Raumluftqualität und Signale zur industriellen Aktivität nützlich sind.

Wir haben zudem Unterlagen wie öffentliche Unternehmensmeldungen, Produktdatenblätter, regulatorische und baubezogene Leitlinien (einschließlich Bezüge zu grünem Bauen und Belüftung), Patentdatenbanken und seriöse Presseberichte geprüft, um die technologische Ausrichtung und die Entwicklung der durchschnittlichen Verkaufspreise zu verstehen. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken, um die Lieferantenexposition und die Innovationsintensität plausibilitätszuprüfen. Diese Sekundärforschungsquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Anschließend validierten wir Annahmen durch Expertengespräche und strukturierte Befragungen mit Sensorherstellern, Modulintegratoren, Vertriebspartnern und Endnutzern, die VOC-Überwachung für Programme zur Luftqualität am Arbeitsplatz und Initiativen zur Raumluftqualität einkaufen. Da es sich um einen globalen Markt handelt, haben wir das Feedback über APAC, EMEA und Amerika ausgeglichen, sodass regionale Unterschiede bei der Einführung und typische Preismuster im finalen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 45% |

| Mittlere Ebene: 59% | Funktions-/Bereichsleiter: 31% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 21% |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool anhand von Luftqualitätsüberwachungseinsätzen und industriellen Sicherheitsimplementierungen rekonstruiert, die dann in VOC-Sensorvolumina und -werte anhand typischer Gerätekomponenten und Preise umgesetzt werden. Um die Gesamtzahlen fundiert zu halten, überprüfen wir sie mit selektiven Bottom-up-Näherungen, wie stichprobenartig erhobenen Umsatzaufteilungen von Lieferanten, Kanalprüfungen und einer Volumen-mal-ASP-Betrachtung für zentrale Anwendungsfälle.

Zu den wichtigsten Eingaben im Modell zählen die Einführung von Raumluftqualität in Gebäuden, Signale zu Ausgaben für Industrieautomation und Sicherheit, Druck durch Emissions- und Arbeitsplatzexpositionsvorschriften, typische Austauschzyklen für installierte Sensoren sowie die erwartete ASP-Entwicklung, da stromsparende und miniaturisierte Designs in höhere Volumina vordringen. Wenn Bottom-up-Referenzen für kleinere Anbieter oder private Akteure unvollständig sind, werden Lücken durch konservative Anteils- und Preisbandbreiten geschlossen, die wir mit Interview-Feedback überprüfen. Für die Prognose verwenden wir Szenarioanalysen, die an Expertenmeinungen zu Regulierungszeitplänen, Gebäudesanierungsaktivitäten und industriellen Betriebszeitprioritäten gekoppelt sind, und führen anschließend eine Sensitivitätsanalyse durch, um zu sehen, wie sich Änderungen bei Annahmen zur Einführung und zum ASP auf die Gesamtzahl auswirken.

Datenvalidierung & Aktualisierungszyklus

Jeder wichtige Schritt wird durch Triangulation überprüft, wobei die Ergebnisse mit unabhängigen Signalen wie regionaler Branchenaktivität, dem Momentum von Programmen zur Raumluftqualität und Lieferantenkommentaren zu Lieferungen und Preisen verglichen werden. Wenn eine Zahl unplausibel erscheint, überprüfen wir Einheiten, Währungszeitpunkte und das implizierte Volumen erneut, und ein zweiter Analyst prüft die Logik vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, Lieferunterbrechungen oder bemerkenswerte Verschiebungen bei der Sensorpreisgestaltung. Vor der Veröffentlichung oder Auslieferung wird eine finale Prüfung durchgeführt, um sicherzustellen, dass Annahmen, Umrechnungen und aktuelle Entwicklungen konsistent im gesamten Modell abgebildet sind.

Marktgröße des Sensors für flüchtige organische Verbindungen (VOC) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für VOC-Gassensoren können weit voneinander abweichen, da die Marktabgrenzung nicht immer einheitlich behandelt wird und sich das Basisjahr zwischen Studien unterscheiden kann. Unterschiede ergeben sich auch daraus, ob die Zahl ausschließlich VOC-spezifische Sensorhardware darstellt oder ob angrenzende Gassensorprodukte und Überwachungssysteme in dieselbe Gesamtzahl einfließen.

Durch die Verfolgung von Einsatzindikatoren und die laufende Aktualisierung von Währungszeitpunkten und Abgrenzungsregeln hält Mordor Intelligence den VOC-Sensorwert eng an die VOC-spezifische Sensornachfrage gebunden, was sich von Ansätzen unterscheiden kann, die stark auf breite Gassensorgesamtzahlen setzen oder weitere Erfassungsgerätekategorien einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,69 Mrd. USD (2026) | |

| Fachverlag A | 0,15 Mrd. USD (2024) | Oft nur auf VOC-Sensorkomponenten und ausgewählte Anwendungen begrenzt, mit einem Basisjahr 2024 und begrenzter Erfassung industrieller Einsätze und Multi-Sensor-Gerätekomponenten, was die Gesamtzahl kleiner halten kann. |

| Branchenforschungsanbieter B | 0,17 Mrd. USD (2025) | Verwendet ein anderes Studienfenster und konzentriert sich möglicherweise auf eigenständige VOC-Sensor-Stückzahlen, während breitere Gasdetektorsysteme und integrierte Überwachungswerte regionsübergreifend uneinheitlich behandelt werden. |

Die Spanne in der Tabelle spiegelt hauptsächlich Unterschiede in Abgrenzung und Maßeinheiten wider, nicht nur den Prognosestil. Wenn die Definition konsistent gehalten wird und Eingaben wie Einsätze, Austauschzyklen und ASP-Entwicklung Schritt für Schritt überprüft werden, lässt sich die endgültige Zahl leichter nachvollziehen und für Planungsentscheidungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für VOC-Sensoren?

Der Markt für VOC-Sensoren wird im Jahr 2026 auf USD 4,69 Milliarden geschätzt.

Wie schnell wird der Markt für VOC-Sensoren bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 4,12 % expandiert und bis 2031 USD 5,73 Milliarden erreicht.

Welche Sensortechnologie gewinnt am meisten an Dynamik?

Photoionisationsdetektoren werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,85 % wachsen.

Warum sind VOC-Sensoren für die Elektrofahrzeug-Batterieproduktion wichtig?

Sie erkennen Lösungsmittelleckagen wie N-Methyl-2-Pyrrolidon in Echtzeit, schützen Arbeitnehmer und erfüllen regulatorische Audits an Elektroden-Beschichtungslinien.

Welche Region wird die schnellste Marktexpansion verzeichnen?

Der Nahe Osten und Afrika wird voraussichtlich den höchsten CAGR von 8,85 % aufgrund von Smart-City- und Industriesicherheitsprojekten verzeichnen.

Sind tragbare VOC-Abzeichen eine Nische oder ein Wachstumsbereich?

Tragbare Abzeichen verzeichnen den höchsten CAGR von 9,12 % bis 2031, angetrieben durch energiesparende MEMS-PID-Technologie und strengere Vorschriften zur persönlichen Exposition.

Seite zuletzt aktualisiert am: