Marktgröße und Marktanteil für Gassensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Gassensoren Marktanalyse von Mordor Intelligence

Die Marktgröße für Gassensoren wird voraussichtlich von 1,67 Milliarden USD im Jahr 2025 auf 1,86 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,99 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,96 % über den Zeitraum 2026–2031 entspricht. Strengere Fahrzeugemissionsvorschriften, umfangreiche Smart-City-Luftqualitätsprogramme und der rasche Ausbau von Wasserstoffproduktionsstandorten tragen gemeinsam dazu bei, die jährlichen Sensorlieferungen in den Bereichen Automobil, Industrie und kommunale Endverbraucher zu steigern. Elektrochemische Zellen dominieren nach wie vor die Detektion toxischer Gase, da sie eine Genauigkeit im Sub-ppm-Bereich bieten, doch mehrkanalige MEMS-optische Arrays skalieren schnell, da Designer die Abmessungen für Wearables und IoT-Edge-Knoten verkleinern. Die Nachfrage verlagert sich zudem von kabelgebundenen 4-20-mA-Schleifen hin zu drahtlosen Protokollen, die den Installationsaufwand in Bestandsanlagen erheblich reduzieren. Das Wettbewerbsfeld bleibt derweil mäßig fragmentiert, was mittelständischen Spezialisten Raum bietet, sich durch extrem niedrigen Stromverbrauch, Querempfindlichkeitsminderung oder gebündelte Cloud-Analysen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

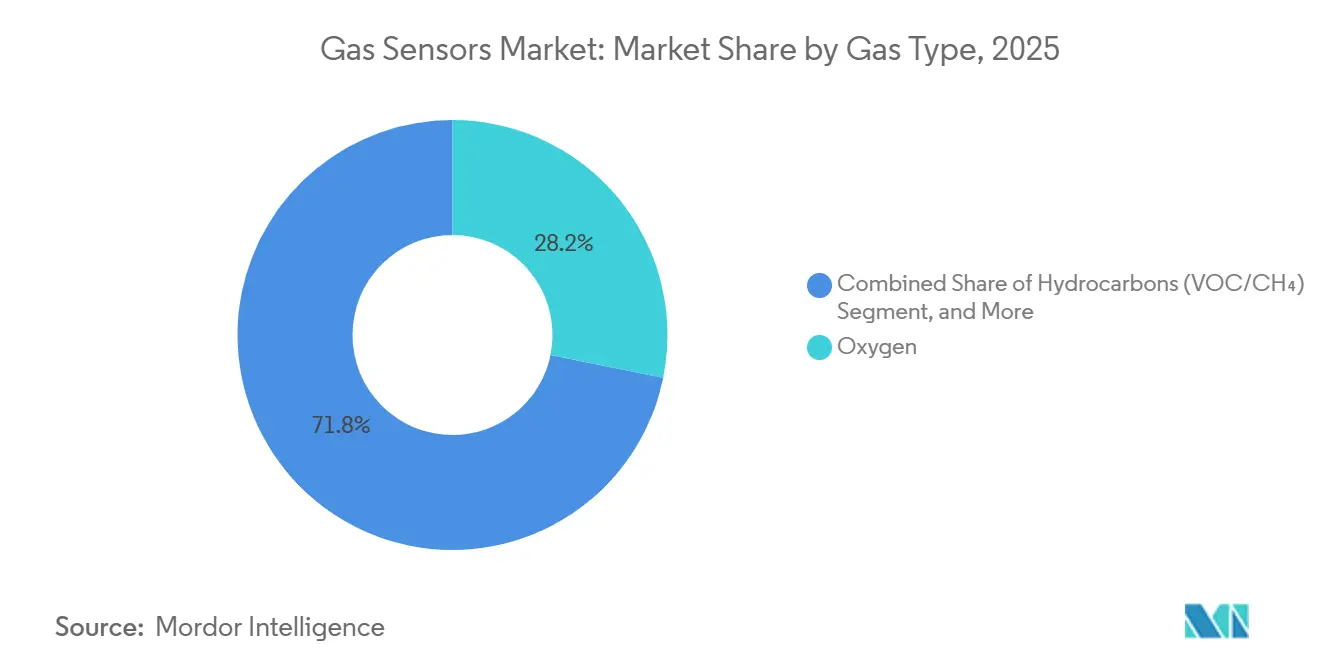

- Nach Gastyp führte Sauerstoff mit einem Marktanteil von 28,19 % am Gassensoren Markt im Jahr 2025, während Kohlenwasserstoffe bis 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen werden.

- Nach Technologie hielten elektrochemische Sensoren im Jahr 2025 einen Anteil von 35,45 % an der Marktgröße für Gassensoren, wobei MEMS-optische Arrays mit einer CAGR von 11,95 % bis 2031 das schnellste Wachstum verzeichnen.

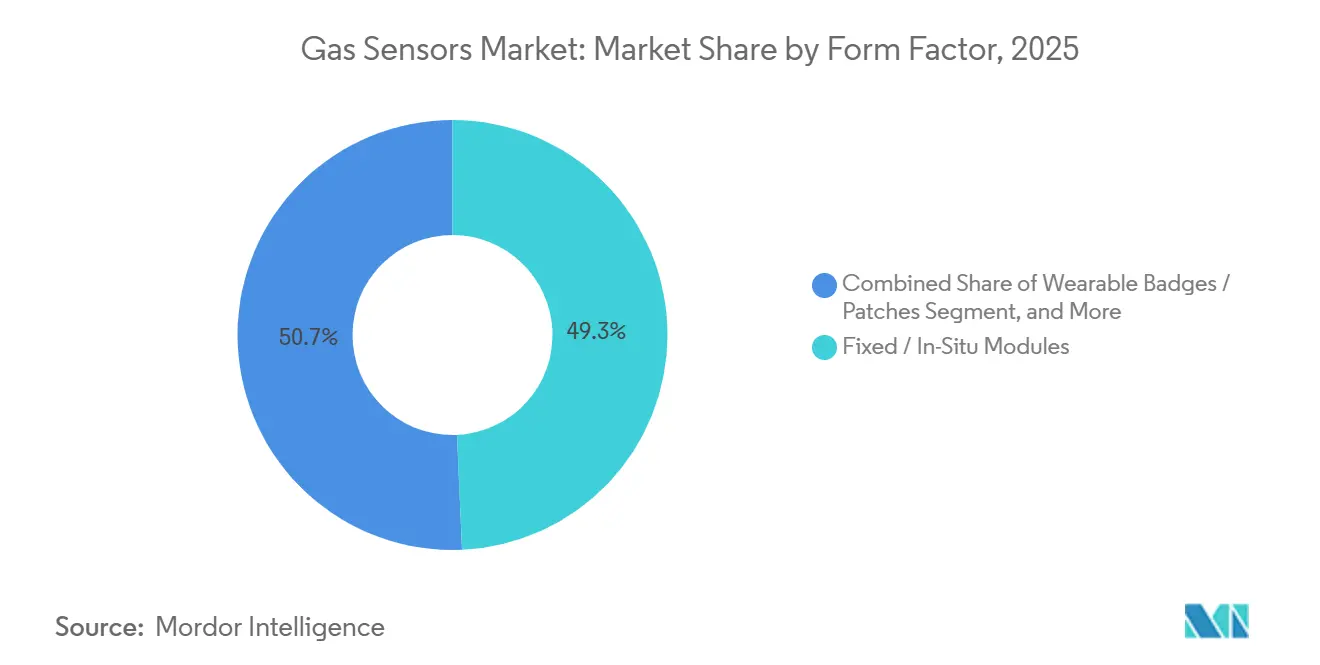

- Nach Formfaktor entfielen im Jahr 2025 49,29 % des Umsatzes auf Festmodule, während Wearables bis 2031 voraussichtlich mit einer CAGR von 11,82 % wachsen werden.

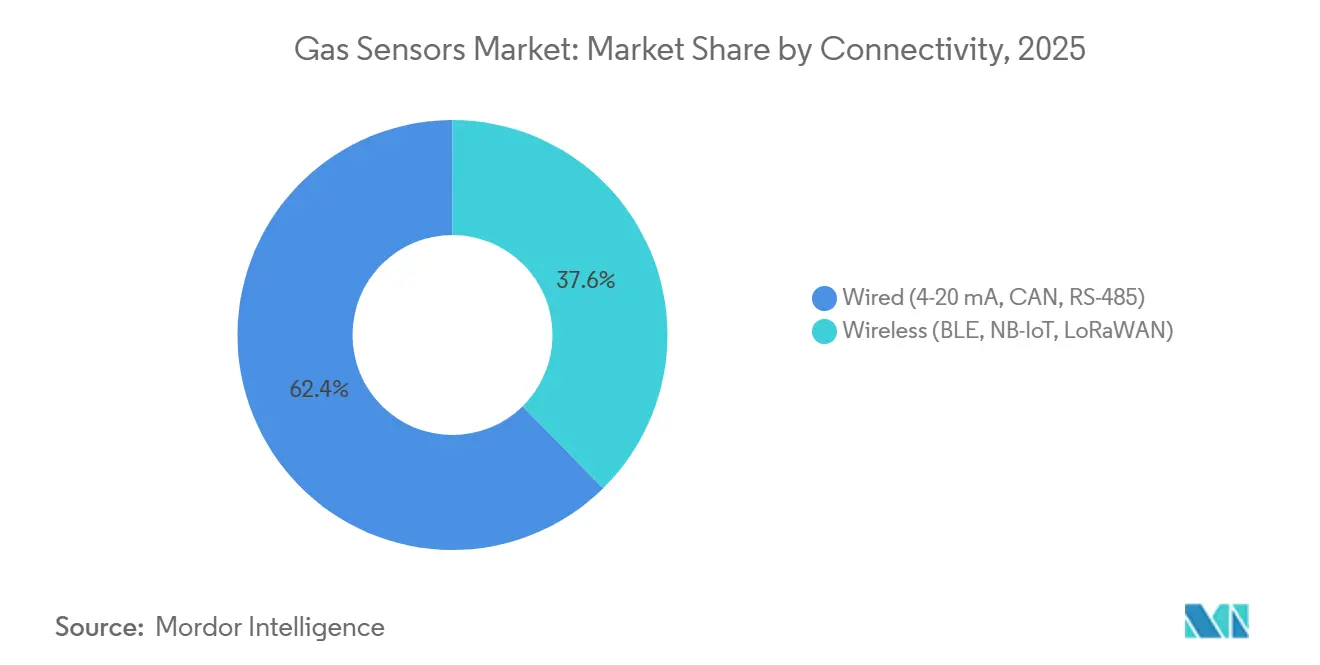

- Nach Konnektivität behielten kabelgebundene Verbindungen im Jahr 2025 einen Anteil von 62,37 %, während drahtlose Knoten mit einer CAGR von 12,11 % bis 2031 zunehmen.

- Nach Endverbrauch erfasste die industrielle Sicherheit im Jahr 2025 einen Anteil von 31,86 %, während die Umweltüberwachung bis 2031 voraussichtlich mit einer CAGR von 12,06 % wachsen wird.

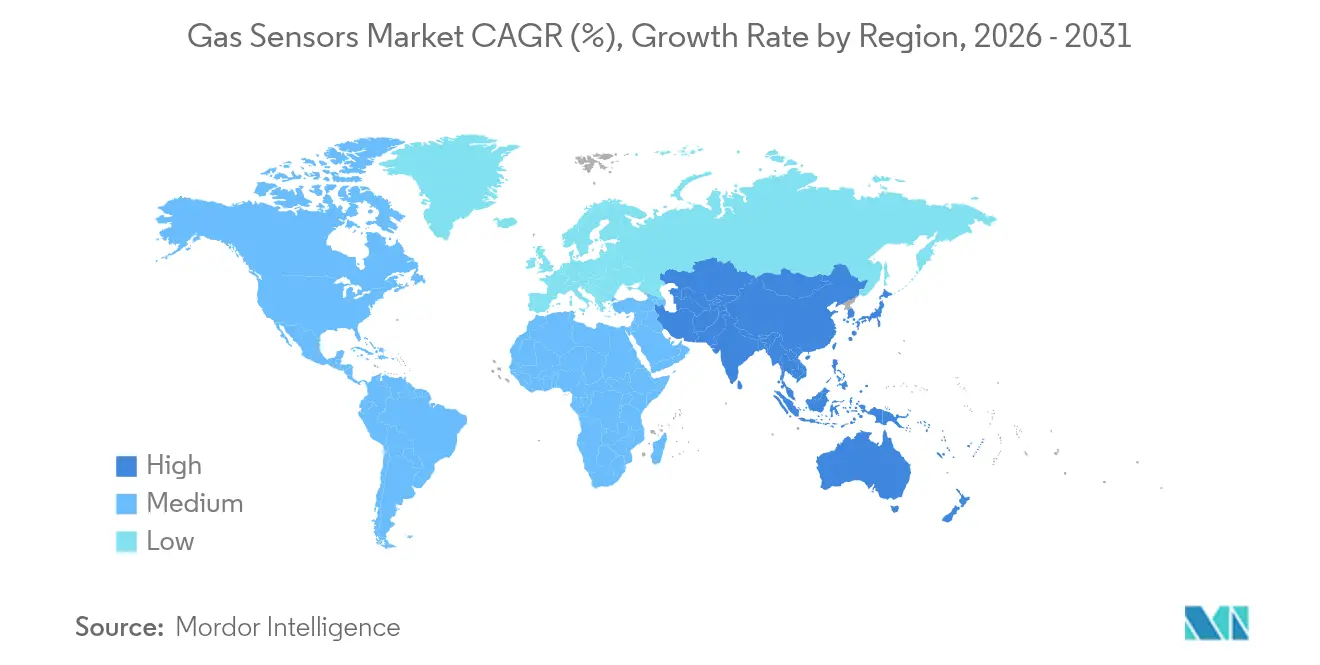

- Asien-Pazifik trug 36,12 % des Umsatzes im Jahr 2025 bei und ist mit einer CAGR von 11,59 % über 2026–2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gassensoren Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Fahrzeug-Borddiagnose (Euro 7, EPA Tier 3) | +2.80% | Europa, Nordamerika, China (National VI-b) | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Rollouts zur Luftqualitätsüberwachung (Smart Cities) | +2.10% | Global, mit Schwerpunkt in Megastädten im asiatisch-pazifischen Raum und städtischen Gebieten der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Wasserstoffproduktion und der Brennstoffzellen-Wertschöpfungskette | +1.60% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Arbeitssicherheit (OSHA, REACH, ISO 45001) | +1.40% | Global, stärkste Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Methan-Leckageerkennungsvorschriften für Öl und Gas (OGMP 2.0) | +1.20% | Global, frühe Einführung in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Miniaturisierte MEMS-basierte Mehrgasarrays (< 3 mm) treiben den Anstieg des durchschnittlichen Verkaufspreises | +0.90% | Global, angeführt von Herstellern von Unterhaltungselektronik und Wearable-Geräten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Fahrzeug-Borddiagnose

Die Euro-7-Vorschriften, die ab Juli 2025 gelten, senken den zulässigen Stickoxidausstoß auf 10 mg km⁻¹ über die gesamte Fahrzeuglebensdauer und zwingen Automobilhersteller zur Installation dualer NOₓ-Sonden mit selbstdiagnostischer Redundanz.[1]Europäische Kommission, „Fragen und Antworten: Euro-7-Normen”, ec.europa.eu In den Vereinigten Staaten verschärfte EPA Tier 3 den flottengemittelten NOₓ-Wert auf 30 mg Meile⁻¹, während Chinas National VI-b dieselben Schwellenwerte widerspiegelt und zusammen nahezu 90 Millionen Leichtfahrzeuge pro Jahr abdeckt. Tier-1-Zulieferer spezifizieren nun Zirkoniumdioxidzellen, die 850 °C heißen Abgasströmen standhalten und eine Ansprechzeit von unter 5 s liefern. Größere Bestellmengen drücken die durchschnittlichen Verkaufspreise, steigern aber auch die Gesamtstückzahlnachfrage. Mehrgasmodule, die gleichzeitig NOₓ, Ammoniakschlupf und Kohlenwasserstoffe messen, entstehen, um Verkabelungs- und Steuergerätekosten zu senken.[2]Sensirion AG, „Produkt-Roadmaps”, sensirion.com

IoT-gestützte Rollouts zur Luftqualitätsüberwachung

Städte gehen von einer regulatorischen Messstation pro 100.000 Einwohner zu Rasterdichten von 10–50 kostengünstigen Knoten km⁻² über und erzeugen in Echtzeit hyperlokale Karten. Die Europäische Union senkte 2024 die jährlichen PM₂,₅-Grenzwerte auf 10 µg m⁻³ und NO₂ auf 20 µg m⁻³, was Mailand, Warschau und Athen dazu veranlasste, ergänzende elektrochemische und NDIR-Arrays einzusetzen. China hat mehr als 5.000 automatisierte Stationen überschritten und plant bis 2027 weitere 2.000 Gemeindeknoten.[3]Ministerium für Ökologie und Umwelt der Volksrepublik China, „Nationales Luftqualitätsnetz”, english.mee.gov.cn Indien veranschlagte 2025 22 Milliarden INR (265 Millionen USD) für Netzwerke in 132 Städten, die die Luftqualitätsziele nicht erreichen. Plattformen von Siemens, ABB und Teledyne laden Daten auf Cloud-Dashboards hoch, die eine Driftkorrektur anwenden und Außendienstbesuche um 25 % reduzieren.[4]Siemens AG, „Digitale Industrie Automatisierungsprodukte”, siemens.com

Steigende Nachfrage aus der Wasserstoffproduktion und der Brennstoffzellen-Wertschöpfungskette

Die globalen Elektrolyseur-Neuinstallationen erreichten 2025 8 GW, und die Pipeline übersteigt 50 GW, angetrieben durch Produktionsgutschriften von bis zu 3 USD kg⁻¹ in den Vereinigten Staaten und den europäischen Repower-EU-Plan. Elektrolyseure benötigen Spurensauerstoffsensoren unter 10 ppm bei 70 bar, während Brennstoffzellenfahrzeuge drei Wasserstoffleckdetektoren pro Einheit integrieren, um die SAE J2578 zu erfüllen. Betankungsstationen übersteigen weltweit 1.200, wobei jede katalytische Perlpaare für die Notabschaltung verwendet. Festkörper-MOS-Sonden ersetzen Trägergas-Chromatographen in Dampf-Methan-Reformern und senken die Fünfjahres-Gesamtbetriebskosten um 40 %.

Vorschriften zur Arbeitssicherheit

Die OSHA senkte 2024 den 8-Stunden-Grenzwert für Schwefelwasserstoff auf 5 ppm und setzte eine 15-Minuten-Obergrenze von 10 ppm fest, was eine anlagenweite Einführung persönlicher Gasbadges auslöste. Europas REACH nahm 2025 Formaldehyd und Benzol in seine Liste besonders besorgniserregender Stoffe auf und schrieb eine kontinuierliche Überwachung in Pharma- und Spezialchemielinien vor. Die ISO-45001-Akkreditierung verlangt nun Echtzeit-Warnprotokolle und treibt Bluetooth-fähige Wearables von Honeywell und Dräger voran, die Live-Messwerte an Überwachungstablets streamen. Die OSHA-Strafen für unzureichende Detektion stiegen im Jahresvergleich um 35 % auf 120 Millionen USD im Jahr 2025 und veranlassen Unternehmen zu proaktiver Expositionsprävention.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Querempfindlichkeitsherausforderungen unter 10 ppm in Mehrgasmatrizen | -1.80% | Global, am stärksten in der chemischen Verarbeitung und in Anwendungen in beengten Räumen | Mittelfristig (2–4 Jahre) |

| Siliziumversorgungsvolatilität treibt Waferpreise in die Höhe | -1.20% | Global, konzentrierte Auswirkungen auf MEMS- und Festkörpersensorhersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an globalen Kalibrierungsstandards behindert die Austauschbarkeit | -0.90% | Global, regulatorische Fragmentierung zwischen Nordamerika, Europa und Asien | Langfristig (≥ 4 Jahre) |

| Kostendruck durch chinesische Billiganbieter elektrochemischer Sensoren | -0.70% | Global, stärkste Auswirkungen in der Gebäudeautomation und im Verbrauchersegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Querempfindlichkeitsherausforderungen unter 10 ppm in Mehrgasmatrizen

Platinbasierte CO-Zellen reagieren auf Wasserstoff mit etwa 50 % der CO-Empfindlichkeit, während H₂S-Zellen 20–30 % auf SO₂ querempfindlich reagieren, was zu einer kostspieligen anwendungsspezifischen Validierung führt, die Projektbudgets um 25 % erhöhen kann. MOS-Sensoren haben noch breitere Interferenzbänder, und ISO 17025 deckt nur Einzelgaskalibrierungen ab, sodass Endnutzer eigene Testregimes entwickeln müssen. Alphasense veröffentlichte 2025 einen Kalman-Filter-Frontend-Chip, der transiente Fehlalarme reduziert, aber jeden Modul um 15–30 USD verteuert.

Siliziumversorgungsvolatilität treibt Waferpreise in die Höhe

Ein Anstieg der Waferpreise für 150–200-mm-Wafer um 15 % Anfang 2025 verlängerte die Lieferzeiten von 12 auf 20 Wochen und setzte fablose Designer wie Sensirion und ScioSense unter Druck. Bosch und STMicroelectronics nutzten eigene Fertigungsanlagen, aber die gesamten 200-mm-Kapazitätserweiterungen von 150.000 Wafern pro Monat im Jahr 2025 blieben hinter der Nachfrage zurück – eine Lücke, die IC Insights bis über 2028 hinaus erwartet. Alternative Substrate wie Glas oder SOI erfordern eine neue Prozessqualifizierung, was Volumeneinführungen um zwei oder mehr Jahre verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastyp: Sauerstoff hält die Größe, während Kohlenwasserstoffe beschleunigen

Sauerstoffsonden lieferten 2025 28,19 % des Umsatzes dank universeller Verwendung in der Lambdaregelung, der industriellen Verbrennungsoptimierung und in Beatmungsgeräten. Die Marktgröße für Gassensoren im Bereich der Sauerstoffdetektion wird durch Zirkoniumdioxidzellen gestützt, die eine Genauigkeit unter 1 % im Bereich von −40 °C bis 850 °C erreichen. Kohlenwasserstoffe, einschließlich VOC und Methan, wachsen mit einer CAGR von 11,77 %, da OGMP 2.0 vierteljährliche Erhebungen an vorgelagerten Standorten vorschreibt und den Absatz von Photoionisationsdetektoren und Open-Path-Laserspektrometern ankurbelt.

Wasserstoffreiche Atmosphären in Elektrolyseuren und Brennstoffzellenfahrzeugen treiben die Nachfrage nach Spurensauerstoff- und Stickstoffsensoren an, die unter 10 ppm bei 70 bar messen können. CO₂-Sensoren profitierten von HLK-Nachrüstungen, die Raumluftkonzentrationen unter 800 ppm halten. Stickoxidsonden stiegen nach Euro 7 stark an, verzeichneten jedoch einen Stückpreisverfall von 45 auf 38 USD. Premiumpreise bestehen weiterhin für SO₂-, NH₃- und Cl₂-Module, die in explosionsgeschützten Gehäusen geliefert werden.

Nach Technologie: Elektrochemisch dominiert, MEMS-optisch gewinnt Marktanteil

Elektrochemische Geräte hielten 2025 35,45 % des Wertes, gestützt durch hohe Selektivität in Einzelgaskontexten. MEMS-optische Arrays steigen mit einer CAGR von 11,95 %, integrieren Mikrospiegel und IR-Detektoren in 3-mm-Gehäusen, die in Wearables und Telefone passen. Der Marktanteil von MEMS-Modulen im Gassensoren Markt weitet sich aus, da die durchschnittlichen Verkaufspreise im Vergleich zu diskreten Designs hoch bleiben.

PID-Instrumente bleiben eine Nische für Gefahrgutteams, während MOS-Teile die niedrigsten Materialkosten bieten, aber bei Feuchtigkeitsschwankungen driften und häufiges Nullen erfordern. NDIR bleibt unverzichtbar für CO₂- und Kohlenwasserstoffanalysen in Umgebungsstationen, wo 15-jährige Lebensdauern Preise von 50–150 USD rechtfertigen. Katalytische Perlen dominieren weiterhin Wohnraum-Methanalarme, obwohl Silikonvergiftung Premiuminstallationen in Richtung Infrarotoptionen drängt.

Nach Formfaktor: Wearables steigen neben etablierten Festmodulen

Fest installierte In-situ-Module behielten 2025 einen Anteil von 49,29 %, da Prozessanlagen leitungsgespeiste, kabelgebundene Analysatoren benötigen, die für gefährliche Bereiche zertifiziert sind. Dennoch wachsen Wearables mit einer CAGR von 11,82 %, da Vorschriften jeden Arbeiter in beengten Räumen zur Mitführung eines persönlichen Badges verpflichten. Die Marktgröße für Gassensoren im Bereich Wearables wächst auf der Grundlage von Clip-on-Geräten, die nun 120 g wiegen und 48 Stunden mit einer Lithium-Polymer-Zelle laufen. GPS- und Beschleunigungsmesserfunktionen unterstützen Mann-zu-Boden-Alarme.

Tragbare Handmessgeräte nehmen die Mittelposition für Wartungsteams ein. Die Designprioritäten verlagern sich hin zu robusten Kunststoffen, die ätzenden Reinigungen standhalten, und zu drahtlosen Uplinks, die Expositionsprotokolle gemäß ISO 45001 automatisieren.

Nach Konnektivität: Drahtlose Protokolle erschließen Nachrüstanwendungen

Kabelgebundene Verbindungen machten 2025 noch 62,37 % der Lieferungen aus und werden in Raffinerien bevorzugt, die deterministische Latenz erfordern. NB-IoT-, LoRaWAN- und BLE-Knoten skalieren mit einer CAGR von 12,11 %, reduzieren den Kabelverlegeaufwand und ermöglichen eine fünfjährige Batterielebensdauer. Die dem drahtlosen Bereich zuzurechnende Marktgröße für Gassensoren wächst am schnellsten dort, wo Bauvorschriften Batterieknoten als sekundäre Monitore zulassen.

NB-IoT eignet sich hervorragend für dichte städtische Raster, während LoRaWAN Deponien und Farmen über Reichweiten von 15 km abdeckt. BLE dominiert Verbraucher- und Arbeitsschutz-Badges, die direkt mit Telefonen synchronisieren. Cybersicherheitsbedenken veranlassen viele Anlagen, primäre Alarme auf kabelgebundenen Schleifen zu belassen und drahtlose Einheiten auf abgetrennten VPN-Gateways zu platzieren, die 500–2.000 USD pro Standort kosten.

Nach Endverbrauchsbranche: Umweltüberwachung überholt die Wachstumsführerschaft

Die industrielle Sicherheit führte 2025 mit 31,86 % des Umsatzes, steht aber vor einem mittleren einstelligen Wachstum, da viele Bestandsanlagen bereits die Basisvorschriften erfüllen. Umweltüberwachungsknoten steigen mit einer CAGR von 12,06 %, da kommunale Luftqualitätsraster für Green-Bond-Finanzierungen qualifizieren und WHO-Grenzwerte einhalten müssen. Der Marktanteil für Gassensoren in Stadtnetzwerken weitet sich aus, da die durchschnittliche Knotenanzahl pro Metropole von Hunderten auf Zehntausende steigt.

Automobilantriebsstränge nehmen duale NOₓ- und CO₂-Sensoren auf, insbesondere in Plug-in-Hybriden, die häufig zwischen Verbrennungsmodi wechseln. Nachrüstungen in der Gebäudeautomation beschleunigten sich, nachdem ASHRAE 62.1 den CO₂-Auslöser von 1.000 ppm auf 800 ppm gesenkt hatte. Medizin-, Lebensmittel- und Kühlkettennischen bleiben volumenmäßig klein, erzielen jedoch Prämien-Durchschnittsverkaufspreise von bis zu 800 USD pro Modul.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 36,12 % des Umsatzes und soll mit einer CAGR von 11,59 % wachsen – das schnellste regionale Tempo. China betreibt mehr als 5.000 staatliche Luftqualitätsstationen und wird bis 2027 2.000 Gemeindeknoten hinzufügen, die jeweils auf einen jährlichen Drift von weniger als 10 % ausgelegt sind. Indien veranschlagte im Rahmen seines Nationalen Programms für saubere Luft 22 Milliarden INR (265 Millionen USD) und schreibt NDIR-SO₂- und NOₓ-Sonden in Wärmekraftwerken vor. Japan strebt bis 2030 1.000 Wasserstofftankstellen an und steigert damit die Nachfrage nach katalytischen Perldetektoren, die nach ISO 19881 zertifiziert sind, während Südkoreas Grüner Neuer Deal 1,8 Billionen KRW für intelligente Fabriken mit drahtlosen Sensorrasternetzen bereitgestellt hat.

Nordamerika lieferte rund 28 % des Umsatzes im Jahr 2025. Die strengeren Schwefelwasserstoffgrenzwerte der OSHA lösten eine anlagenweite Badge-Ausgabe aus, und der Wasserstoffkredit von 3 USD kg⁻¹ aus dem Inflation Reduction Act stimulierte mehr als 15 GW an Elektrolyseurprojekten, die Spurensauerstoffsensoren benötigen. Kanadas Methanvorschrift schreibt vierteljährliche Leckageprüfungen vor, während Mexiko die kontinuierliche Überwachung auf 1.200 Punktquellen ausgeweitet hat.

Europa hielt 2025 einen Anteil von rund 24 %. Die EU senkte die PM₂,₅- und NO₂-Grenzwerte und zwang südliche Hauptstädte zur Einführung dichter IoT-Knoten. Deutschland weitete die kontinuierlichen Emissionsvorschriften auf mittelgroße Verbrennungsanlagen aus und fügte 8.000 neue Installationen hinzu. Das Vereinigte Königreich legte ein verbindliches PM₂,₅-Ziel im Rahmen des Environment Act 2021 fest, und Frankreich führte die Überwachung der Innenraumluft in allen Schulen ein.

Der Nahe Osten und Afrika trugen knapp 8 % des Umsatzes bei. Saudi Aramcos Jafurah-Gasfeld rüstet Bohrlochköpfe mit H₂S-Netzwerken aus, und die Vereinigten Arabischen Emirate installierten 2025 150 Umgebungsstationen. Südafrika senkte die Dieselpartikelgrenzwerte in Bergwerken und veranlasste Nachrüstungen mit BLE-Badges.

Südamerika machte 4 % des Umsatzes aus, angeführt von Brasiliens Zuckerrohr-Ethanolkomplexen und Argentiniens Vaca-Muerta-Schieferpads, die beide nun feste Methan- und CO-Detektoren an Kompressorgestellen vorschreiben.

Wettbewerbslandschaft

Der Gassensoren Markt bleibt mäßig fragmentiert; die fünf größten Anbieter Bosch, Honeywell, Sensirion, Drägerwerk und Figaro Engineering hielten 2025 einen geschätzten Anteil von 42 %. Bosch erweiterte die MEMS-Produktion in Reutlingen um 30 Millionen Automobil-NOₓ- und O₂-Dies nach einer Investition von 150 Millionen EUR (165 Millionen USD) und senkte die Die-Kosten um 20 %. Honeywell übernahm die industrielle Kälteerkennungslinie von Carrier und fügte Ammoniaklekkagesysteme hinzu, die seine City-Technology-Zellenpalette erweitern.

Sensirion schloss 2024 die Übernahme von Senseair ab und konsolidierte die CO₂-Sensorik für HLK und Fahrzeugkabinen; im Januar 2026 veröffentlichte das Unternehmen das fotoakustische SCD42-Modul, das nur 15 mW verbraucht. Patentanmeldungen zeigen, dass Honeywell sich auf maschinenlernbasierte Driftkompensation konzentriert, während Bosch NOₓ- und NH₃-Heizer gemeinsam verpackt, um den Stromverbrauch zu halbieren. NevadaNanos Molekulareigenschaftsspektrometer nutzt akustische Resonanz, um die Kalibrierung für Brenngasalarme nahezu vollständig zu eliminieren, und positioniert das Unternehmen als disruptiven Neueinsteiger.

Chinesische Herausforderer wie Zhengzhou Winsen verkaufen CO₂- und VOC-Zellen zu 30–40 % niedrigeren Preisen und gewinnen schnell Marktanteile in Smart Homes und der Gebäudeautomation. Kürzere Kalibrierungszyklen und höhere Querempfindlichkeit begrenzen jedoch die Durchdringung in sicherheitskritischen Anwendungsfällen. Gießereikapazitäten bleiben ein strategischer Hebel: Unternehmen mit eigenen 200-mm-Linien sichern sich vorrangige Wafer inmitten anhaltender Siliziumknappheit, während fablose Konkurrenten mehrjährige Abnahme-oder-Zahlen-Verträge unterzeichnen, die die Bruttomargen belasten.

Marktführer im Gassensoren Bereich

-

Robert Bosch GmbH

-

Honeywell International Inc. (City Technology)

-

Drägerwerk AG & Co. KGaA

-

Figaro Engineering Inc.

-

Sensirion Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sensirion brachte den miniaturisierten CO₂-Sensor SCD42 auf den Markt, der auf batteriebetriebene Wearables mit einer wartungsfreien Lebensdauer von 10 Jahren abzielt.

- November 2025: Honeywell übernahm das Portfolio zur industriellen Kältegasdetektion von Carrier Global und fügte Ammoniak- und Freon-Leckageprodukte zu seinem Sortiment hinzu.

- September 2025: Bosch eröffnete eine 165-Millionen-USD-MEMS-Linie in Reutlingen und steigerte die jährliche NOₓ- und Sauerstoffsensorkapazität um 30 Millionen Einheiten.

- Juli 2025: Drägerwerk integrierte seine X-am-8000-Wearables mit Siemens Simatic PCS 7 und ermöglichte so eine automatische Belüftung, wenn H₂S- oder CO-Alarme ausgelöst werden.

Berichtsumfang des globalen Gassensoren Marktberichts

Der Gassensoren Marktbericht ist segmentiert nach Gastyp (Sauerstoff, Kohlenmonoxid, Kohlendioxid, Stickoxide, Kohlenwasserstoffe, sonstige Gase), Technologie (elektrochemisch, Photoionisation, Festkörper/MOS, katalytische Perle, NDIR, MEMS-Halbleiter-optisch), Formfaktor (fest/in-situ, tragbar/handgehalten, Wearable), Konnektivität (kabelgebunden, drahtlos), Endverbrauchsbranche (industrielle Sicherheit, Automobil, Gebäudeautomation, Medizin, Lebensmittel und Getränke, Umweltüberwachung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sauerstoff |

| Kohlenmonoxid (CO) |

| Kohlendioxid (CO₂) |

| Stickoxide (NOₓ) |

| Kohlenwasserstoffe (VOC/CH₄) |

| Sonstige Gase (SO₂, H₂S) |

| Elektrochemisch |

| Photoionisation (PID) |

| Festkörper / MOS |

| Katalytische Perle |

| Nichtdispersives Infrarot (NDIR) |

| MEMS-Halbleiter-optisch |

| Fest installierte / In-situ-Module |

| Tragbare / handgehaltene Geräte |

| Wearable-Badges / Patches |

| Kabelgebunden (4-20 mA, CAN, RS-485) |

| Drahtlos (BLE, NB-IoT, LoRaWAN) |

| Industrielle Sicherheit und Prozesse (Öl und Gas, Chemie) |

| Automobilantriebsstrang und HLK |

| Gebäudeautomation / Smart Homes |

| Medizin- und Laborausrüstung |

| Lebensmittel, Getränke und Kühlkettenlogistik |

| Umweltüberwachung und Smart-City-Knoten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Gastyp | Sauerstoff | ||

| Kohlenmonoxid (CO) | |||

| Kohlendioxid (CO₂) | |||

| Stickoxide (NOₓ) | |||

| Kohlenwasserstoffe (VOC/CH₄) | |||

| Sonstige Gase (SO₂, H₂S) | |||

| Nach Technologie | Elektrochemisch | ||

| Photoionisation (PID) | |||

| Festkörper / MOS | |||

| Katalytische Perle | |||

| Nichtdispersives Infrarot (NDIR) | |||

| MEMS-Halbleiter-optisch | |||

| Nach Formfaktor | Fest installierte / In-situ-Module | ||

| Tragbare / handgehaltene Geräte | |||

| Wearable-Badges / Patches | |||

| Nach Konnektivität | Kabelgebunden (4-20 mA, CAN, RS-485) | ||

| Drahtlos (BLE, NB-IoT, LoRaWAN) | |||

| Nach Endverbrauchsbranche | Industrielle Sicherheit und Prozesse (Öl und Gas, Chemie) | ||

| Automobilantriebsstrang und HLK | |||

| Gebäudeautomation / Smart Homes | |||

| Medizin- und Laborausrüstung | |||

| Lebensmittel, Getränke und Kühlkettenlogistik | |||

| Umweltüberwachung und Smart-City-Knoten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Gassensoren Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,99 Milliarden USD erreicht und von 2026 an mit einer CAGR von 9,96 % wächst.

Welches Gastypsegment wächst am schnellsten?

Kohlenwasserstoffsensoren, angetrieben durch strengere Methan-Leckagevorschriften, wachsen bis 2031 mit einer CAGR von 11,77 %.

Warum gewinnen drahtlose Gassensoren in Anlagen an Bedeutung?

NB-IoT-, LoRaWAN- und BLE-Modelle senken die Kabelverlegekosten und ermöglichen eine fünfjährige Batterielebensdauer, was eine CAGR von 12,11 % für drahtlose Knoten antreibt.

Welche Region führt bei der Nachfrage nach Gassensoren?

Asien-Pazifik hält mit 36,12 % des Umsatzes im Jahr 2025 den größten Anteil und verzeichnet mit einer CAGR von 11,59 % auch das schnellste Wachstum.

Wie fragmentiert ist der Anbieterwettbewerb?

Die fünf größten Anbieter kontrollieren rund 42 % des Umsatzes, was auf eine mäßige Fragmentierung mit Raum für Nischenanbieter hinweist.

Welche Auswirkungen hat Euro 7 auf die Sensoradoption?

Euro 7 schreibt duale NOₓ-Sonden in jedem Dieselfahrzeug vor, erhöht die jährliche Nachfrage nach Automobilsensoren und drückt die Stückpreise.

Seite zuletzt aktualisiert am: