Größe und Marktanteil des Iran Öl und Gas Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

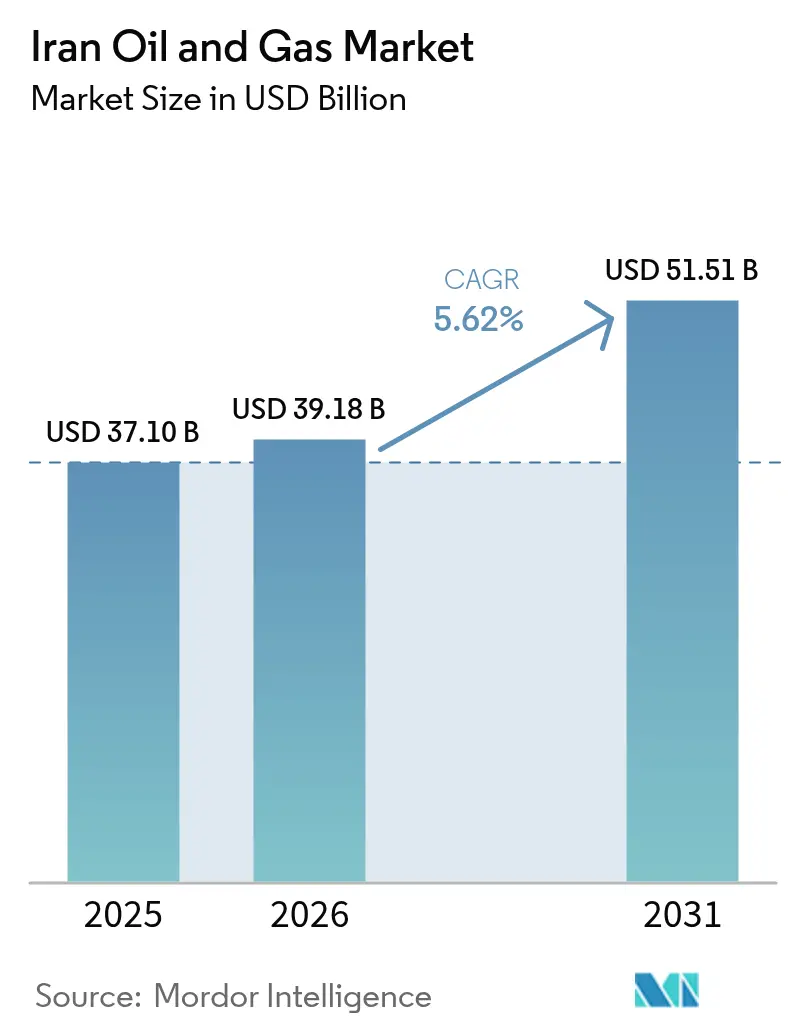

| Marktgröße im Basisjahr (2025) | 37.10 Milliarden US-Dollar |

| Marktgröße (2026) | 39.18 Milliarden US-Dollar |

| Marktgröße (2031) | 51.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Iran Öl und Gas Marktes von Mordor Intelligence

Die Marktgröße des Iran Öl und Gas Marktes im Jahr 2026 wird auf 39,18 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 37,10 Milliarden USD, mit Prognosen für 2031 von 51,51 Milliarden USD, was einer CAGR von 5,62 % über 2026–2031 entspricht.

Solide Reservenverfügbarkeit, staatlich gestützter Kapitaleinsatz und widerstandsfähige Exportströme stützen diesen Kurs, auch wenn der Sanktionsdruck anhält. Der Upstream-Sektor verankert die Einnahmen, da der Iran der viertgrößte Rohölproduzent innerhalb der OPEC ist. Gleichzeitig wächst das Downstream-Segment schneller, wobei inländische Unternehmen Kapazitäten für Fluid Catalytic Cracking und Kondensatspaltung ausbauen, um die Produktausbeute zu steigern. Die Onshore-Produktion bleibt das Rückgrat des iranischen Öl-und-Gas-Marktes, doch Offshore-Investitionen in South Pars nehmen zu, um den Reservoirdruck zu schützen und die Erdgasförderung aufrechtzuerhalten. Der Anlageneinsatz begünstigt überwiegend Entwicklungsprojekte, doch die Explorationsausgaben steigen, da der Reserveersatz zu einer politischen Notwendigkeit geworden ist. Die hohe Marktkonzentration bleibt bestehen: National Iranian Oil Company (NIOC) und ihre Tochtergesellschaften bestimmen weiterhin die meisten Entscheidungen, obwohl private und quasi-staatliche Auftragnehmer nun Ausschreibungen im Wert von mehreren Milliarden US-Dollar gewinnen, die einst die Domäne ausländischer großer Ölkonzerne waren.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor hielt das Upstream-Segment 70,25 % des Marktanteils des iranischen Öl-und-Gas-Marktes im Jahr 2025, während Midstream-Aktivitäten voraussichtlich eine CAGR von 7,18 % bis 2031 verzeichnen werden.

- Nach Standort entfielen Onshore-Aktivitäten auf 70,75 % der Marktgröße des iranischen Öl-und-Gas-Marktes im Jahr 2025, und Offshore-Investitionen werden voraussichtlich mit einer CAGR von 7,62 % über 2026–2031 zunehmen.

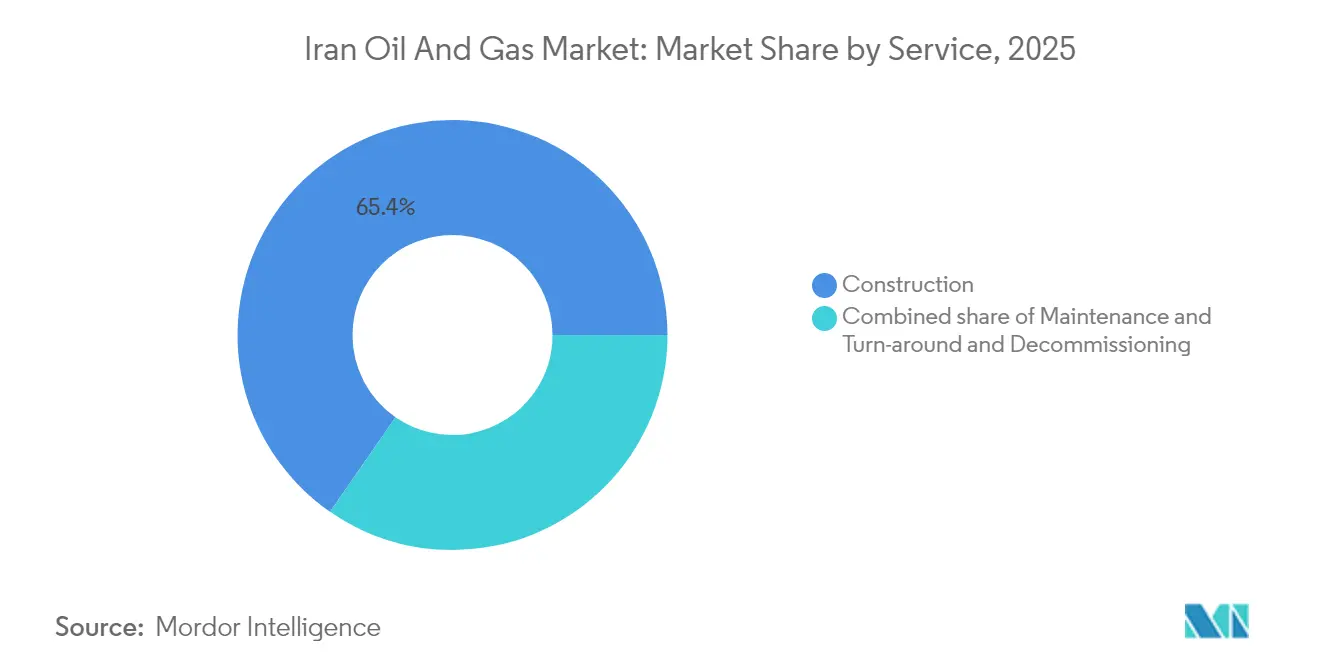

- Nach Dienstleistung entfiel der Bau auf einen Anteil von 65,35 % an der Marktgröße des iranischen Öl-und-Gas-Marktes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 6,28 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Iran Öl und Gas Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der South-Pars-Gasfeld-Phasen | +1.2% | National, mit primärer Auswirkung im Persischen Golf-Offshore-Bereich | Mittelfristig (2–4 Jahre) |

| Post-JCPOA-Zugang zu LNG-Technologie und Know-how | +0.8% | National, mit Exportpotenzial in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Reform der inländischen Kraftstoffsubventionen zur Steigerung der Einzelhandelspreise | +0.9% | National, mit Auswirkungen auf städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Steigende Petrochemienachfrage aus dem asiatisch-pazifischen Raum | +1.1% | Nationale Produktion, asiatisch-pazifische Exportmärkte | Mittelfristig (2–4 Jahre) |

| Entwicklung von Mini-Raffinerien für abgelegene Regionen | +0.6% | Regional, mit Fokus auf unterversorgte Provinzen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Reservoirmodellierung zur Senkung der Explorations- und Produktions-Investitionsausgaben | +0.4% | National, konzentriert auf große Feldoperationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der South-Pars-Gasfeld-Phasen

South Pars ist der größte einzelne Wachstumshebel für den iranischen Öl-und-Gas-Markt. NIOC unterzeichnete Druckerhöhungsverträge im Wert von 17 Milliarden USD, die neue Kompressorplattformen, Unterwasserleitungen und zusätzliche Bohrlöcher umfassen. Das gemeinsame Reservoir hält 14 Billionen Kubikmeter Gas und versorgt bereits täglich 700 Millionen Kubikmeter; ohne die Aufrüstungen würde die Produktion jedoch ab 2027 zurückgehen. Phase 11 hat kürzlich eine siebte Bohrung hinzugefügt, die den Tagesfluss um 28 Millionen m³ erhöhen wird, sobald alle Plattformen in Betrieb sind(1)Offshore Magazine Staff, "Siebte Bohrung in Betrieb beim South-Pars-11-Gasentwicklungsprojekt vor der Küste des Iran," offshore-mag.com. Phase 14 arbeitet bei einem Designdurchsatz von 18,25 Milliarden m³ pro Jahr und liefert Kondensat-Rohstoffe für inländische Raffinerien. Die Investition schützt die Gewinnungsraten gegenüber Katar, dessen schnellere Entnahme andernfalls bis 2029 einen jährlichen iranischen Verlust von 42 Millionen m³ auslösen könnte(2)Iran International, "Katars Gasambition beeinflusst Irans Reserven," iranintl.com.

Post-JCPOA-Zugang zu LNG-Technologie und Know-how

Die Lockerung von Technologiebarrieren seit 2024 hat das Iran-LNG-Projekt wiederbelebt, das auf 10 Millionen Tonnen pro Jahr (tpa) basierend auf dem Gas aus South Pars Phase 12 abzielt(3)Gulf Oil & Gas, "Iran-LNG-Projekt soll nächsten Monat unterzeichnet werden," gulfoilandgas.com. Eine vorläufige Vereinbarung mit OMV und eine EPC-Vergabe im Wert von 500 Millionen USD an ein Konsortium einschließlich Daelim unterstreichen die erneuerte europäische und asiatische Beteiligung. Der Iran verfügt über 1.200 Billionen Kubikfuß (tcf) Gasreserven, bleibt aber ein vernachlässigbarer LNG-Exporteur, da seine bestehenden Terminals nie fertiggestellt wurden. Technologiezuflüsse ermöglichen die Verwertung von unerschlossenem Gas, die Diversifizierung weg von sanktionsexponierten Pipelines und die Positionierung als Swing-Lieferant für Asien, sobald die Anlagen ab den späten 2020er Jahren in Betrieb gehen. Inländische Ventil- und Pumpenhersteller profitieren ebenfalls von Lernkurveneffekten, da sie Hochdruck-Kryokomponenten für zukünftige Vorhaben lokalisieren.

Reform der inländischen Kraftstoffsubventionen zur Steigerung der Einzelhandelspreise

Kraftstoffsubventionskosten von 80–100 Milliarden USD pro Jahr veranlassten die Regierung, die monatlichen subventionierten Benzinkontingente auf 42,5 Millionen Liter zu halbieren und die Preise im Jahr 2025 auf 20.000 Rial pro Liter anzuheben. Halbsubventionierte Preise stiegen auf 80.000 Rial pro Liter, wodurch die Lücke zur Importparität verringert und ein übermäßiger Verbrauch abgeschreckt wurde. Die Benzinnachfrage des Iran hatte 122 Millionen Liter pro Tag erreicht, was die Raffinerieproduktion überstieg und jährliche Importrechnungen von 2 Milliarden USD verursachte. Die Reform ermutigt Autofahrer, Sparmaßnahmen zu ergreifen, gibt Kondensat für die Verwendung als petrochemischen Rohstoff frei und erhöht den fiskalischen Spielraum für Upstream-Ausgaben. Genehmigte Premiumimporte zu Marktpreisen konzentrieren die Subvention auf einkommensschwache Haushalte, während wohlhabende Fahrer zu kostendeckenden Preisen gedrängt werden.

Steigende Petrochemienachfrage aus dem asiatisch-pazifischen Raum

Der Iran produzierte 2023 69 Millionen Tonnen Petrochemikalien und plant, 2024 80 Millionen Tonnen zu überschreiten, unterstützt durch 10 neue Komplexe. Die Exporteinnahmen belaufen sich bereits auf 16 Milliarden USD, wobei China, Indien und andere asiatische Käufer den Großteil der Mengen ausmachen. Wettbewerbsfähige Rohstoffe aus kostengünstigem Gas ermöglichen es iranischen Produzenten, attraktiv zu kalkulieren, selbst bei Versand über Drittanbieter-Händler, und überwinden so Sanktionsbarrieren. Die Integrationsstrategie der National Petrochemical Company positioniert den Iran dazu, in der Wertschöpfungskette in Spezialprodukte aufzusteigen, die höhere Margen und geringere Transportintensität aufweisen. Die Inlandsnachfrage nach Kunststoffen, Düngemitteln und Lösungsmitteln bietet eine stabile Grundlast und schützt den iranischen Öl-und-Gas-Markt vor Exportvolatilität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Wiedereinführung sekundärer US-Sanktionen | -1.8% | Global, mit primärer Auswirkung auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Alternde Onshore-Produktionsinfrastruktur | -0.7% | National, konzentriert auf reife Felder | Langfristig (≥ 4 Jahre) |

| Begrenzte ausländische Finanzierungsrouten über SWIFT | -0.5% | Global, betreffend internationale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Hoher Gasreininjektionsbedarf für reife Felder | -0.3% | National, vorwiegend onshore Altfelder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Wiedereinführung sekundärer US-Sanktionen

Die sekundären Sanktionen Washingtons behindern die Tankerversicherung, das Bankwesen und die Beschaffung von Ersatzteilen, was die Betriebskosten erhöht und das Kapital für die Expansion begrenzt. Neue Designierungen im Jahr 2025 zielten auf ein Netzwerk ab, das Shadow-Fleet-Lieferungen nach China erleichtert, und verhängten Strafen gegen Irans Ölminister. Die iranischen Rohölexporte erholten sich auf etwa 1,65 Millionen Barrel pro Tag (mbpd) im Jahr 2025, bleiben aber anfällig für eine strengere maritime Überwachung, die die Ströme drastisch reduzieren und die Haushaltseinnahmen belasten könnte. Die finanzielle Isolation verzögert auch Zahlungen an EPC-Auftragnehmer, stört Ausrüstungsimporte und begrenzt ausländische Direktinvestitionen, die für fortgeschrittene Enhanced-Oil-Recovery-Methoden unerlässlich sind.

Alternde Onshore-Produktionsinfrastruktur

Rund 85 % der iranischen Raffinerien wurden vor 1979 gebaut und benötigen umfassende Nachrüstungen, um die Kraftstoffspezifikationen Euro 4/5 zu erfüllen(4)Iran International, "Wie Irans Raffinerien unrentabel und ungesund wurden," iranintl.com. Aktuelle Konfigurationen wandeln 30 % des Rohöls in Mazut und Bitumen um, was die inländische Umweltverschmutzung verschärft und die Produktmargen untergräbt. Rückgangsraten bei Großfeldern wie Masjid Soleyman verdeutlichen die Dringlichkeit: Das Fehlen moderner Systeme zur künstlichen Förderung und Korrosionskontrolle erodiert den Durchsatz stetig. Ein Modernisierungsplan im Wert von 43 Milliarden USD kam nach dem Zusammenbruch des JCPOA ins Stocken und ließ Projekte wie das seit langem geplante RHU-Upgrade in Abadan in Verzug geraten. Die Regierung priorisiert nun selektive Umbauten wie die umweltfreundliche Rückstandshydrokonversionsanlage in Isfahan, aber Finanzierungslücken verlangsamen eine umfassende Überholung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Marktführerschaft an

Das Upstream-Segment trug 26,06 Milliarden USD zur Marktgröße des iranischen Öl-und-Gas-Marktes im Jahr 2025 bei, was einem beherrschenden Anteil von 70,25 % am iranischen Öl-und-Gas-Markt für das Jahr entspricht. Unterdessen werden Midstream-Aktivitäten voraussichtlich mit einer CAGR von 7,18 % bis 2031 wachsen, da neue Pipelines und Lagerterminals in Betrieb genommen werden. National Iranian Oil Company hat Entwicklungsverträge im Wert von 13 Milliarden USD unterzeichnet, die die Produktion um 350.000 Barrel pro Tag über sechs Felder steigern werden, wobei Azadegan allein 550.000 Barrel pro Tag erreichen soll, sobald Oberflächenanlagen, Gasinjektionseinheiten und Sammelnetze fertiggestellt sind. Der Midstream-Schwung konzentriert sich auf die 300.000-Barrel-pro-Tag-Rohölleitung, die die Raffinerie Bandar Abbas mit inländischen Versorgungszentren verbindet; diese Leitung beseitigt Küstentankerpendel und spart jährlich 80 Millionen USD an Frachtkosten. Downstream-Gewinne werden voraussichtlich aus der vollständig inländischen vierten Phase der Persischen Golf Star-Raffinerie stammen, die 120.000 Barrel pro Tag Kondensatkapazität hinzufügen und den Iran als beständigen Benzinexporteur statt Importeur positionieren wird.

Irans sektoraler Mix spiegelt eine adaptive Reaktion auf Sanktionen wider, die ausländische Technologie einschränken; lokale Auftragnehmer verwalten nun komplexe Module, wie Delayed-Coking- und Hydrocracker-Anlagen, die zuvor von internationalen Ingenieurbüros betrieben wurden. Die inländische Fertigung von Pumpen, Ventilen und Katalysatoren verkürzt Beschaffungsverzögerungen und verankert die Kosten in lokaler Währung. Die petrochemische Integration bietet eine zusätzliche Nachfragesenke; die Produktion erreichte 2024 100 Millionen Tonnen, ein Anstieg von 10 %, der Irans Status als zweitgrößter Lieferant von Polymeren und Düngemitteln im Persischen Golf festigt. Upstream dominiert weiterhin den Cashflow, da jedes zusätzliche Barrel Devisen sichert; die parallele Expansion von Midstream- und Downstream-Anlagen mindert jedoch Exportunterbrechungen und erschließt höhere Margen aus raffinierten und petrochemischen Produkten.

Nach Standort: Onshore-Anlagen verankern die Produktionsbasis

Onshore-Ressourcen lieferten 70,75 % der Marktgröße des iranischen Öl-und-Gas-Marktes im Jahr 2025 aufgrund der langjährig etablierten Felder in Khuzestan, während die Offshore-Produktion im Persischen Golf und im Meer von Oman voraussichtlich mit einer CAGR von 7,62 % bis 2031 steigen wird, was den iranischen Öl-und-Gas-Marktanteil über den Prognosehorizont erhöht. Die onshore-Dominanz beruht auf Großreservoirs – Azadegan, Azar und Masjid Soleyman –, die zusammen 38 Milliarden Barrel in situ halten und Zugang über befestigte Straßen, Wasserinjektionsnetze und erfahrene Arbeitskräfte genießen. Die Offshore-Beschleunigung beruht auf der fortgesetzten Entwicklung von South Pars; die Gesamtausgaben haben 90 Milliarden USD erreicht, wobei zusätzliche 17 Milliarden USD für Druckerhöhungen bereitgestellt wurden, um mit den katarischen Entnahmen aus dem gemeinsamen Reservoir Schritt zu halten.

Die geografische Allokation berücksichtigt auch die über dreißig gemeinsamen Reservoirs, in denen der Iran einem kompetitiven Förderungsrückgang durch seine Nachbarn ausgesetzt ist; das Forouzan-Ölfeld verdeutlicht die Lücke, da Saudi-Arabien vierzehnmal mehr aus derselben Struktur fördert. Offshore-Projekte haben daher strategisches Gewicht: South Pars versorgt nun 70 % des nationalen Gasbedarfs und gilt als die weltgrößte eigenständige Gasreserve. Die Onshore-Wirtschaftlichkeit ist nach wie vor attraktiv – niedrigere Investitionsausgaben, einfachere Logistik und schnelle Amortisation –, doch tiefere Offshore-Reservoirs versprechen überlegene langfristige Renditen und diversifizieren den Rohstoff für zukünftige LNG- und petrochemische Anlagen. Zusammen erzielen standortspezifische Investitionen eine Balance zwischen kurzfristiger Cashgenerierung und langfristiger Versorgungssicherheit.

Nach Anlagentyp: Bauaktivitäten führen beim Investitionsschwerpunkt

Bauprojekte machten 65,35 % des Marktanteils des iranischen Öl-und-Gas-Marktes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 6,28 % bis 2031 zunehmen, was den Infrastrukturausbau zur größten einzelnen Kapitalallokation entlang der Wertschöpfungskette macht. Der 20-Jahres-Vertrag für Azadegan veranschaulicht die Dimension: Das Bohren von 420 neuen Bohrlöchern, das Verlegen von 460 km Fließleitungen und die Installation von zwei Gaslift-Kompressionsstationen werden die Feldkapazität von 205.000 Barrel pro Tag auf 550.000 Barrel pro Tag erhöhen. Der inländische EPC-Marktführer Khatam al-Anbiya leitet die vierte Phase der Persischen Golf Star-Raffinerie und verdeutlicht den politischen Impuls, Großprojekte mit iranischem Fachpersonal sowie lokal beschafftem Stahl, Katalysatoren und Steuerungssystemen abzuschließen.

Die Attraktivität des Bausektors spiegelt die Realitäten der Sanktionen wider; Hoch- und Tiefbauarbeiten sowie mechanische Montage stützen sich auf einheimische Fähigkeiten statt auf importierte digitale Kerne oder proprietäre Software. Parallele Aktivitäten umfassen die umweltfreundliche Rückstandshydrokonversion in der Isfahan-Raffinerie und zehn neue petrochemische Anlagen, die zusammen die Gesamtkapazität auf über 95 Millionen Tonnen bis 2025 steigern werden. Die Pipelinekilometer sollen bis März 2025 auf 15.000 km anwachsen, was den LKW-Transport reduziert und Produktverluste auf langen Inlandsstrecken senkt. Die Priorisierung baureifen Baus mildert Technologieengpässe, sichert Beschäftigung und bereitet eine Plattform für zukünftige Enhanced-Oil-Recovery- und LNG-Projekte vor, sobald Sanktionen nachlassen.

Geografische Analyse

Die inländische Konzentration prägt den iranischen Öl-und-Gas-Markt. Der Persische Golf dominiert die Offshore-Aktivitäten, angeführt von South Pars mit 14 Billionen Kubikmetern Gasreserven und einer Tagesproduktion von 700 Millionen m³, die nahezu alle LNG- und petrochemischen Rohstoffambitionen untermauert. Südliche Küstenprovinzen beherbergen Kondensatspalter und Exportpiers, die die Distanz zwischen Gasverarbeitung, Raffinierung und Tankerverladung minimieren. Khuzestan im Südwesten verankert die Onshore-Rohölproduktion mit Feldern, die zusammen mehr als die Hälfte der nationalen Produktion liefern.

Gemeinsame Felddynamiken beeinflussen die Ausgaben. Der Iran konkurriert mit dem Irak über 12 Reservoirs und mit Katar im South-Pars-Feld, was beschleunigte Bohrpläne und Druckerhaltungsprogramme zur Verhinderung grenzüberschreitender Migration antreibt. Das Kaspische Meer bleibt weitgehend unerschlossen; der Iran ist der einzige Anrainerstaat, der kein Öl produziert, obwohl er über 0,5 Milliarden Barrel nachgewiesener Reserven verfügt, die durch Tiefe, Eisbedingungen und das Fehlen von Tiefwasserbohrinseln eingeschränkt werden. Weiter östlich bietet das Jask-Terminal am Golf von Oman eine strategische Umgehungsroute zur Straße von Hormuz und gibt dem Iran Redundanz gegen Unterbrechungen an maritimen Engpässen.

Die Pipeline-Geografie erweitert den Einfluss. Der Iran, Turkmenistan und der Irak unterzeichneten einen Swap, der 10 Milliarden Kubikmeter (bcm) turkmenisches Gas durch iranische Leitungen in den Irak befördern wird, was Transitgebühren einbringt und die regionale Relevanz stärkt. Neue 42-Zoll-Rohöl- und Produktleitungen verbinden Binnenraffinerien mit Exporthäfen, was Kapazitäten bei Kharg Island freisetzt und Exportwege diversifiziert. Trotz seiner Kohlenwasserstoffstärke hinkt der Ausbau erneuerbarer Energien hinterher: Die installierte Kapazität für saubere Energie beläuft sich auf 75 MW gegenüber einem Ziel von 2.500 MW, was weit hinter Saudi-Arabien und der Türkei liegt. Die Geografie bietet daher sowohl Chancen als auch Lücken, die die künftige Kapitalallokation lenken.

Wettbewerbslandschaft

Der iranische Öl-und-Gas-Markt ist stark auf staatliche Einheiten konzentriert. NIOC kontrolliert die Upstream-Lizenzierung und -Produktion, während National Iranian Gas Company die Verarbeitung und Fernleitungen verwaltet. Pars Oil and Gas Company leitet die Operationen in South Pars. Inländische EPC- und Dienstleistungsunternehmen wie Petropars, Khatam al-Anbiya Construction und MAPNA Group sicherten sich 2025 Verträge im Wert von 17 Milliarden USD für Druckerhöhungen in South Pars, was eine strategische Wende hin zur Nationalisierung der Projektabwicklung widerspiegelt. Die Lokalisierung ist heute eine explizite Politik, da Sanktionen den Zugang zu westlichen Großkonzernen abschneiden.

Strategische Schritte betonen zunehmend die vertikale Integration. MAPNA, ursprünglich ein Turbinenhersteller, bohrt nun Onshore-Bohrlöcher und liefert Raffinerieausrüstung, wodurch es sich in der gesamten Wertschöpfungskette verankert. Einheiten der Revolutionsgarden haben ihre Kontrolle über das Rohölmarketing ausgeweitet, koordinieren Shadow-Fleet-Logistik und bieten asiatischen Raffinerien, die Bargeld oder Tauschwaren liefern, Preisnachlässe an(5)Reuters, "Irans Revolutionsgarden weiten Kontrolle über Teherans Ölexporte aus," reuters.com. Eine solche Kontrolle verschärft die Marktkonzentration, gewährleistet aber Kontinuität, wenn externe Finanzierung ins Stocken gerät.

Innovation zeigt sich trotz Isolation. Die Informationstechnologie-Organisation Irans hat sechs KI-Megaprojekte gestartet, die darauf abzielen, eine Energieangebots-/-nachfragelücke von 15–25 % durch Optimierung des Industrieverbrauchs und Vorhersage von Pipeline-Wartungsbedarfen zu schließen. Pilotanwendungen in der Upstream-Reservoirmodellierung zielen darauf ab, die Gewinnungsfaktoren zu verbessern, ohne auf ausländische Berater angewiesen zu sein. Unternehmen, die in der Lage sind, Felddaten mit KI-Tools zu verknüpfen, gewinnen einen kommerziellen Vorteil, da NIOC Effizienzgewinne mit leistungsbasierten Verträgen belohnt.

Marktführer der Iran Öl und Gas-Industrie

National Iranian Oil Company (NIOC)

National Iranian Gas Company (NIGC)

National Iranian Oil Refining & Distribution Company (NIORDC)

National Petrochemical Company (NPC)

Petropars Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NIOC legte die Ladepreise für Juli auf 1,80 USD über Oman/Dubai für Asien und 0,40 USD über Brent für Europa fest, was trotz geopolitischer Risiken auf eine Premiumstrategie hindeutet.

- Mai 2025: Die Raffineriekapazität wird voraussichtlich um 180.000 Barrel pro Tag steigen, sobald die Projekte South Adish und Mehr Persischer Golf bis Ende 2025 beginnen.

- April 2025: Der Iran unterzeichnete Vereinbarungen im Wert von 4 Milliarden USD mit russischen Unternehmen zur Entwicklung von sieben Ölfeldern, was die bilateralen Energiebeziehungen im Rahmen eines strategischen Partnerschaftsvertrages stärkt.

- Januar 2025: Teheran stellte einen Investitionsplan von 110–120 Milliarden USD bis 2026 vor, um die Rohölkapazität auf 4,6 Millionen Barrel pro Tag und Gas auf 1,35 Milliarden Kubikmeter pro Tag zu steigern, wobei 18 Milliarden USD für South-Pars-Projekte bereitgestellt werden.

Berichtsumfang des Iran Öl und Gas Marktes

Der Bericht über den iranischen Öl-und-Gas-Markt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Iran Öl und Gas Markt derzeit?

Die Größe des Iran Öl und Gas Marktes beträgt 39,18 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 51,51 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im Iran Öl und Gas Markt?

Das Upstream-Segment führt mit einem Anteil von 70,25 % im Jahr 2025, angetrieben durch umfangreiche Rohöl- und Gasförderungsaktivitäten.

Wie schnell wächst der Midstream-Sektor?

Die Midstream-Aktivitäten werden voraussichtlich mit einer CAGR von 7,18 % bis 2031 wachsen, da neue Pipelines und Lagerterminals in Betrieb genommen werden.

Warum ist South Pars für Irans Gasaussichten entscheidend?

South Pars liefert täglich 700 Millionen m³ Gas und erfordert erhebliche Investitionen zur Druckaufrechterhaltung, was es für den inländischen Verbrauch und potenzielle LNG-Exporte von zentraler Bedeutung macht.

Welche Risiken könnten das Wachstum des Iran Öl und Gas Marktes verlangsamen?

Sekundäre US-Sanktionen und alternde Onshore-Infrastruktur stellen die größten Abwärtsrisiken dar, da sie die Finanzierung, den Technologiezugang und die Raffinerie-Modernisierung einschränken.

Seite zuletzt aktualisiert am: