KI im Öl- und Gasmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 7.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Öl- und Gasmarkt – Analyse von Mordor Intelligence

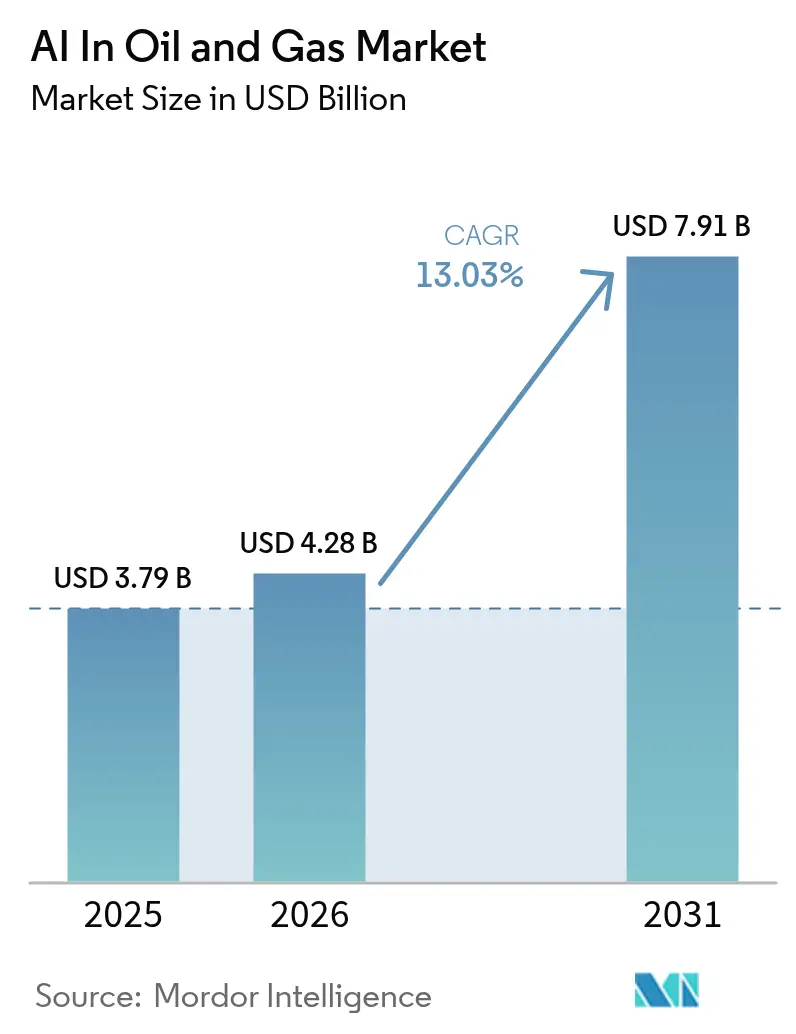

Der KI-Markt für Öl und Gas wurde im Jahr 2025 auf 3,79 Milliarden USD bewertet und wird voraussichtlich von 4,28 Milliarden USD im Jahr 2026 auf 7,91 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,03 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch echtzeit-gesteuerte Kontrolle des hydraulischen Aufbrechens mittels Edge-Analytics, autonome Bohrsysteme, die die Besatzungsexposition bei Tiefwasserprojekten reduzieren, sowie Predictive-Maintenance-Programme vorangetrieben, die ungeplante Ausfallzeiten eindämmen. Die Konvergenz von Cloud und Edge verkürzt die Modellbereitstellungszyklen, während physikalisch informierte Modelle schnellere Einblicke in den Untergrund liefern und die Genauigkeit der Bohrlochplatzierung verbessern. Die Wettbewerbsaktivität nimmt zu, da die großen Oilfield-Service-Unternehmen KI in integrierte Plattformen einbetten und Cloud-Hyperscaler energiespezifische Werkzeugsets auf den Markt bringen. Kapitalintensive Plattform-Einführungen und ein schmaler Pool an domänenbewussten Datenwissenschaftlern dämpfen die kurzfristige Akzeptanz, während steigende ESG-Anforderungen für die Erkennung von Methan-Lecks eine wachsende Nachfragebahn bieten.

Wichtigste Erkenntnisse des Berichts

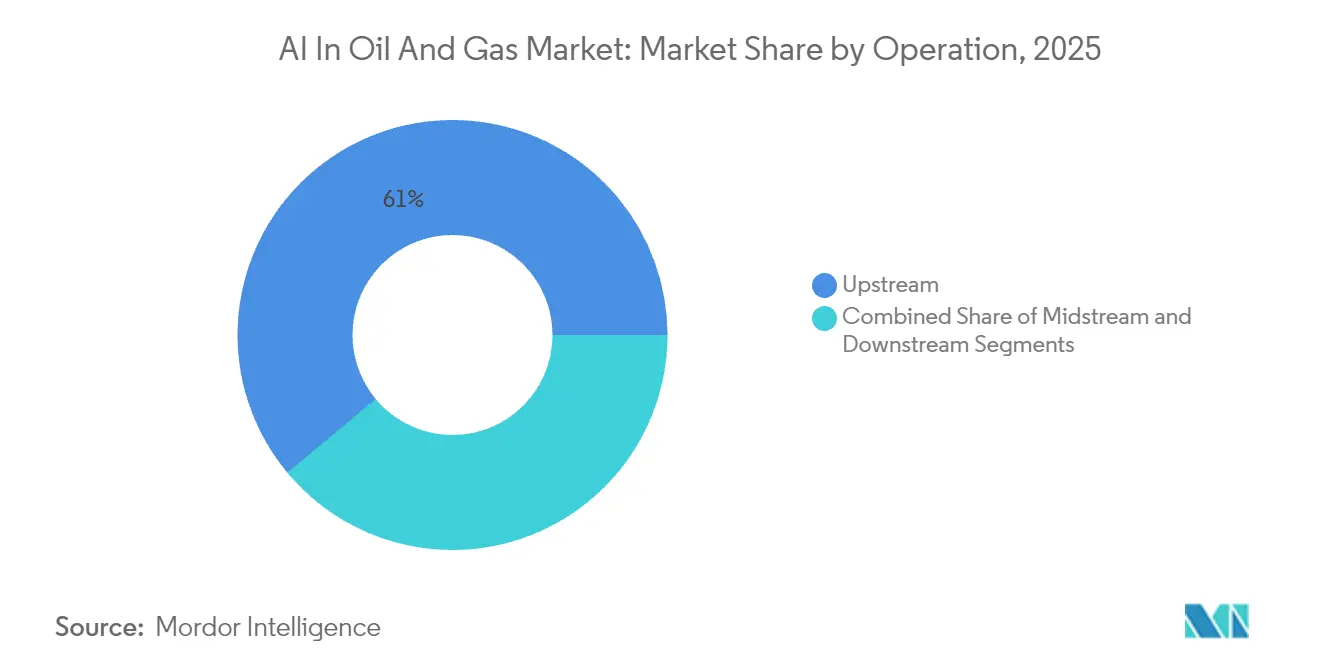

- Nach Betrieb hielt Upstream im Jahr 2025 einen Marktanteil von 61,05 % am KI-Markt für Öl und Gas, während Downstream bis 2031 mit einer CAGR von 14,12 % expandiert.

- Nach Lösungstyp entfielen im Jahr 2025 65,80 % der KI-Marktgröße für Öl und Gas auf Dienstleistungen, doch die Plattformerlöse steigen mit einer CAGR von 13,74 %.

- Nach Anlagenstandort kontrollierten Onshore-Betriebe im Jahr 2025 63,10 % der KI-Marktgröße für Öl und Gas; Offshore-Aktivitäten wachsen mit einer CAGR von 13,85 % am schnellsten.

- Nach Anwendung erfasste Predictive Maintenance im Jahr 2025 37,60 % des KI-Marktanteils für Öl und Gas, während HSE-Compliance bis 2031 voraussichtlich mit einer CAGR von 14,34 % wachsen wird.

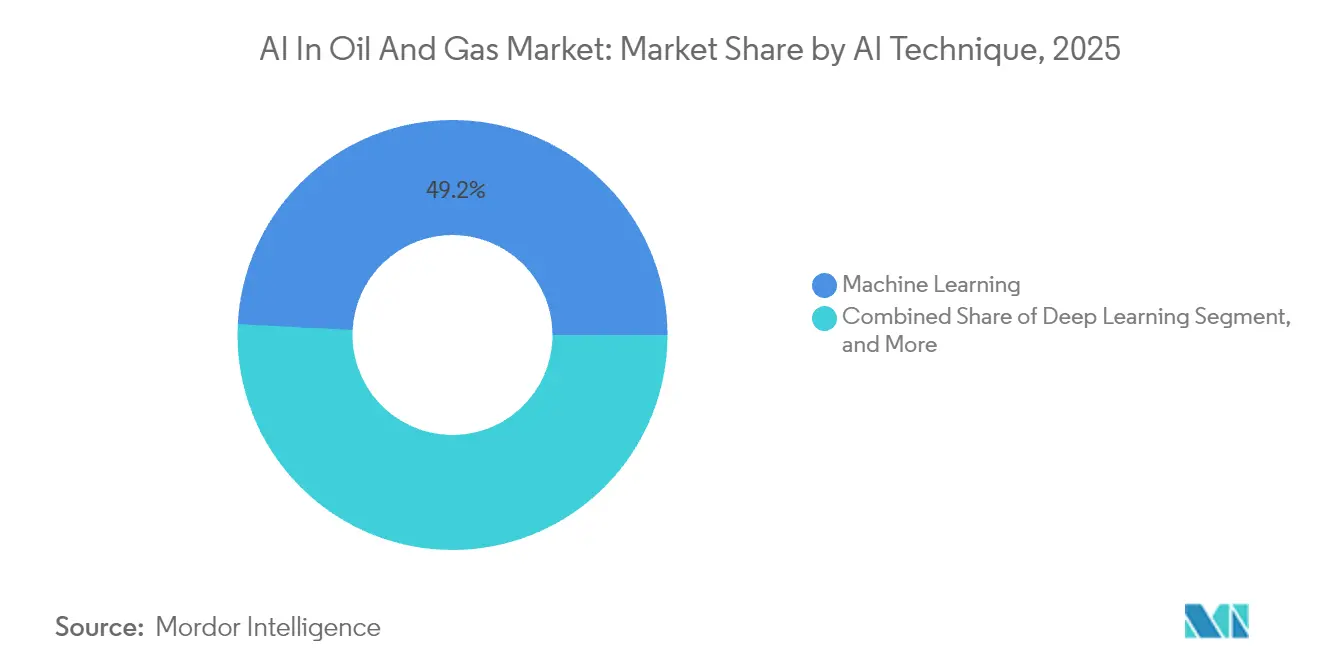

- Nach KI-Technik führten Machine-Learning-Ansätze mit 49,20 % des Umsatzes 2025 im KI-Markt für Öl und Gas, wobei Deep-Learning-Methoden voraussichtlich eine CAGR von 14,68 % verzeichnen werden.

- Nach Bereitstellungsmodus dominierten On-Premises-Lösungen mit einem Anteil von 56,50 % im Jahr 2025 am KI-Markt für Öl und Gas; Edge-Installationen sind auf dem Weg zu einer CAGR von 14,15 %.

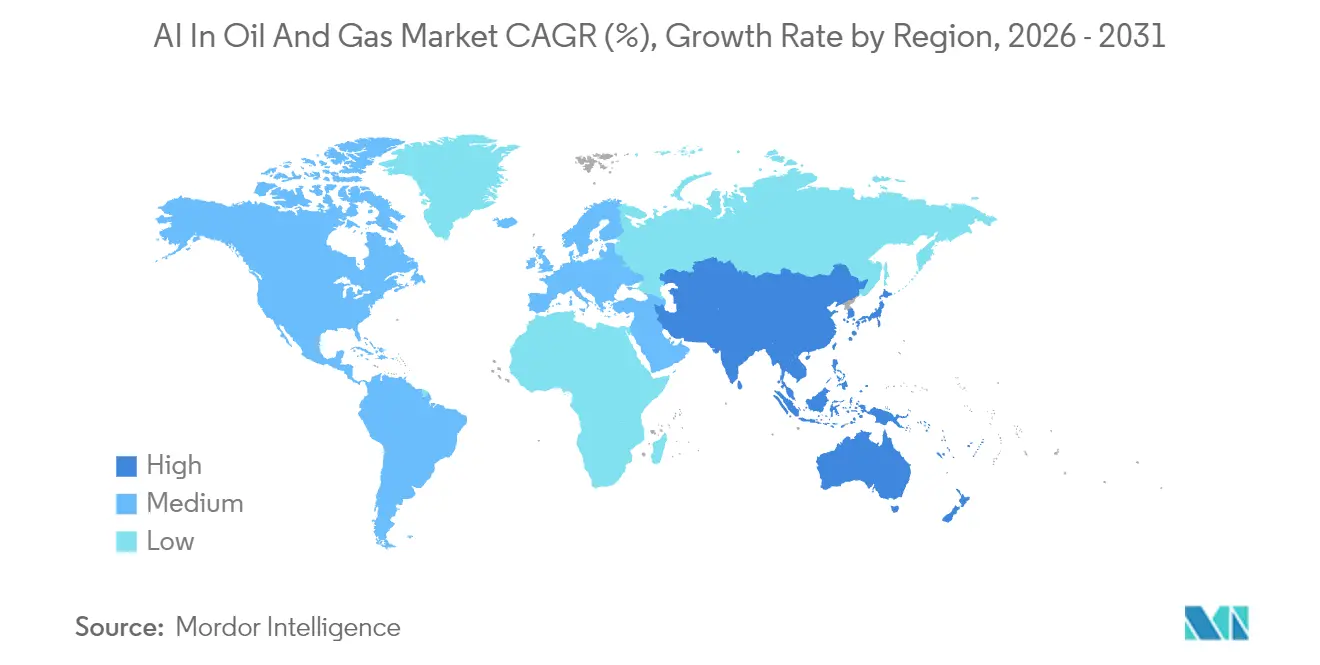

- Nach Geografie befehligte Nordamerika 35,95 % des Umsatzes 2025 im KI-Markt für Öl und Gas, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich eine CAGR von 14,41 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Markt für Öl und Gas

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verarbeitung komplexer Untergrund-Big-Data | +3.2% | Nordamerika, Naher Osten, weltweit | Mittelfristig (2–4 Jahre) |

| Druck zur Senkung der Förderkosten bei Preisschwankungen | +2.8% | Nordamerikanisches Schiefergestein, weltweit | Kurzfristig (≤2 Jahre) |

| Senkung von Ausfallzeiten durch Predictive Maintenance | +2.1% | Europa, Nordamerika, weltweit | Mittelfristig (2–4 Jahre) |

| Glasfasersensor-KI für die Frac-Optimierung | +1.9% | Nordamerika, aufstrebende Unkonventionelle im Nahen Osten | Kurzfristig (≤2 Jahre) |

| KI-Methanüberwachung zur Überwachung von Methanlecks für ESG-Mandate | +1.7% | Vereinigte Staaten, Europäische Union, weltweit | Langfristig (≥4 Jahre) |

| Autonome KI-Tiefwasser-Bohrsysteme | +1.3% | Golf von Mexiko, Nordsee, Brasilien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fähigkeit zur Verarbeitung komplexer Untergrund-Big-Data

Seismische Archive, die bei führenden Betreibern 1.500 Petabyte überschreiten, erfordern jetzt KI-Beschleuniger, die in der Lage sind, Jahrzehnte an Bohr-, petrophysikalischen und Produktionsdaten innerhalb von Stunden zu verarbeiten, wodurch die Genauigkeit der Bohrstandortbestimmung im Vergleich zu manuellen Methoden um 70 % verbessert wird. Die ENERGYai-Agenten von ADNOC reduzierten die Aufbauzeiten geologischer Modelle durch autonome seismische Analyse um 75 %, sodass Reservoiringenieure in Minuten mehrere Frac-Cluster-Szenarien testen können. [1]Carrington Malin, „ADNOC & AIC kündigen ENERGYai an, eine neuartige agentische KI-Lösung,” Middle East AI News, middleeastainews.com Die Fusion physikalisch informierter neuronaler Netze mit historischen Bohrdaten ermöglicht schnellere Verlaufsübereinstimmungen bei unkonventionellen Lagerstätten und verbessert direkt die Kapitaleffizienzmetriken für große Pad-Entwicklungen.

Druck zur Senkung der Förderkosten bei Preisvolatilität

Preisschwankungen drücken weiterhin die Margen und veranlassen Betreiber, durch KI-gestützte Automatisierung 25–50 % Bohrkostenreduzierungen anzustreben. Nabors Industries verzeichnete nach der Einführung automatisierter Bohrsteuerungen 30 % schnellere Penetrationsraten, während integrierte Produktionsoptimierungssoftware die Entscheidungszykluszeiten für Permian-Assets von Tagen auf Stunden verkürzte. [2]Blake Wright, „KI ist da und hilft bei der Predictive Maintenance im Ölfeld,” Journal of Petroleum Technology, jpt.spe.org Tachyus meldete bemerkenswerte Effizienzgewinne beim künstlichen Lift durch dynamische Anpassung der Stangenpumpenparameter mittels Reinforcement-Learning-Algorithmen. Betreiber reifer Felder betrachten KI-gestützte Förderung zunehmend als unverzichtbar zur Verlängerung der wirtschaftlichen Lebensdauer.

Durch Predictive Maintenance gesteuerte Senkung von Ausfallzeiten

Ungeplante Unterbrechungen kosten den Sektor jährlich nahezu 50 Milliarden USD – eine Lücke, die jetzt durch KI-basierte Zustandsüberwachungsplattformen adressiert wird, die IoT-Sensordatenströme mit Edge-Analytics verbinden. Shells ausnahmebasierte Überwachung hat die Zuverlässigkeit der Ausrüstung erhöht, und das maint.AI von Wood PLC zielt auf eine 10%ige Reduzierung der Ausfallzeiten und 20–40 % Einsparungen bei den Wartungskosten ab. Offshore-Einheiten profitieren überproportional, da der hubschrauberbasierte Besatzungszugang begrenzt ist und Reparaturverzögerungen Sicherheits- und Umweltrisiken mit sich bringen.

Glasfasersensor + KI für die Echtzeit-Frac-Optimierung

Verteilte akustische Erfassung in Kombination mit Machine-Learning-Modellen interpretiert jetzt Rissentwicklungssignaturen in Echtzeit, steuert Pumprate- und Proppant-Planungsanpassungen, die die Gewinnungsfaktoren um 15–20 % steigern. Edge-Verarbeitung hält die Latenz im Millisekundenbereich und ermöglicht Mitte-Stufen-Design-Optimierungen während eines einzelnen Frac-Auftrags. Kontinuierliches Modell-Retraining auf früheren Completions verbessert die Vorhersagegenauigkeit, reduziert den Wasserverbrauch und senkt die Förderkosten pro Barrel.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche CAPEX für KI-Plattformen | −2.1% | Kleinere Betreiber weltweit | Kurzfristig (≤2 Jahre) |

| Mangel an Datenwissenschaftlern mit Öl-und-Gas-Domänenwissen | −1.8% | Entwicklungsregionen, weltweit | Mittelfristig (2–4 Jahre) |

| Cyber-Risiko auf der Offshore-Edge-Schicht | −1.2% | Offshore-Anlagen weltweit | Mittelfristig (2–4 Jahre) |

| Kompatibilitätslücken bei veralteten SCADA-Systemen | −0.9% | Reife Felder, weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche CAPEX für KI-Plattformen

Unternehmensweite Bereitstellungen sind oft mit Millionen-Dollar-Preisschildern für Rechencluster, Data Lakes und spezialisierte Lizenzen verbunden, was kleine unabhängige Unternehmen davon abhält, Full-Stack-Lösungen zu übernehmen. Datmodernisierungsprojekte verdoppeln häufig die Kosten, da isolierte SCADA- und Historian-Systeme harmonisiert werden müssen, bevor Analytics durchgeführt werden können. Cloud-native Angebote wie Azure Data Manager for Energy bieten Betreibern eine verbrauchsbasierte Alternative, doch Bedenken hinsichtlich Datensouveränität und Latenz halten viele kritische Arbeitslasten On-Premises. [3]„Azure Data Manager for Energy – OSDU-Datenplattform,” Microsoft, azure.microsoft.com

Mangel an Datenwissenschaftlern mit Öl-und-Gas-Domänenwissen

Nur 15 % der Reservoiringenieure wenden aktiv Machine-Learning-Methoden an, was eine schmale Talentbasis verdeutlicht. Aramcos interne Ausbildung von 6.000 KI-Entwicklern und ähnliche Hochschulpartnerschaften unterstreichen den wachsenden Schwerpunkt auf gemeinsamen Weiterbildungsprogrammen. Der Talentmangel verlängert Projektzeitpläne und treibt Beratungskosten in die Höhe, was zu einem strukturellen Hindernis für eine weitverbreitete KI-Penetration wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betrieb: Upstream-Dominanz treibt die Marktführerschaft voran

Upstream-Aktivitäten trugen im Jahr 2025 61,05 % zur KI-Marktgröße für Öl und Gas bei, bedingt durch seismische Interpretation, Bohrautomatisierung und Produktionsoptimierungsabläufe, die ausgefeilte Analytics erfordern. Diese Anwendungsfälle verlangen Mustererkennnungsmodelle, die in der Lage sind, petrophysikalische, geomechanische und Bohrparameter zu integrieren, um die Bohrlochplatzierung und das Completion-Design zu verbessern. Da sich unkonventionelle Reservoirs verbreiten, skalieren Upstream-Betreiber weiterhin KI-fähige Arbeitsabläufe über Pad-Entwicklungen, wodurch sie ihre Marktanteilsführerschaft im KI-Markt für Öl und Gas festigen.

Downstream-Betriebe hingegen werden voraussichtlich mit einer CAGR von 14,12 % bis 2031 die schnellste Wachstumsrate des Segments verzeichnen, da Raffinerien modellprädiktive Kontrolle für die Kraftstoffmischung und virtuelle Sensoren für Echtzeit-Qualitätssicherung einsetzen. Durch generative KI gestützte Dokumentenverarbeitung verkürzt die Regulierungsberichtszyklen, und Computer-Vision-Algorithmen verfolgen jetzt Korrosionspunkte in Destillationskolonnen. Die Entwicklung signalisiert eine größere KI-Demokratisierung jenseits von Exploration und Produktion und spiegelt einen Wandel hin zur integrierten Optimierung über die gesamte Wertschöpfungskette der KI in der Öl- und Gasindustrie wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Dienstleistungen führen, während Plattformen beschleunigen

Dienstleistungen erfassten im Jahr 2025 65,80 % der KI-Markterlöse für Öl und Gas, was die Präferenz der Betreiber für Domänenexperten zeigt, die Modelle auf anlagenspezifische Einschränkungen zuschneiden. Beratungs-, Datentechnik- und Modellwartungsverträge bilden das Rückgrat der Dienstleistungserlöse, da Unternehmen auf kontinuierliche Verbesserungszyklen hinarbeiten.

Integrierte Plattformen hingegen expandieren mit einer CAGR von 13,74 %, da Betreiber Dateneingabe, Modellmanagement und Anwendungsorchestrierung standardisieren möchten. Die Lumi-Suite von SLB und die Cordant™-Suite von Baker Hughes sind typische Beispiele für Multi-Domain-Umgebungen, die große Sprachmodelle, Computer-Vision-Pipelines und physikalisch informierte Simulatoren einbetten. Der Trend deutet auf einen künftigen Übergang von arbeitsintensiven Bereitstellungen zu konfigurierbaren Plattformen hin, die unternehmensweit skalieren – ein wichtiger Wendepunkt für den KI-Markt für Öl und Gas.

Nach Anlagenstandort: Onshore-Betriebe führen, Offshore beschleunigt

Onshore-Standorte machten im Jahr 2025 63,10 % des Umsatzes aus, bedingt durch nordamerikanische Schieferbecken, wo mobile Bohranlagen, Pad-Bohrungen und robuste 4G/5G-Abdeckung den Sensor-Rollout vereinfachen. Die relative Zugänglichkeit ermöglicht eine schnelle Iteration von Bohrlochoptimierungsmodellen und kontinuierliche Produktionsüberwachungszyklen, was eine starke Cashflow-Generierung und Reinvestition in digitale Programme unterstützt.

Offshore-Installationen, obwohl derzeit kleiner im Anteil, werden voraussichtlich mit einer CAGR von 13,85 % zulegen, da autonome Robotik und Remote-Betriebszentren die Besatzungswechselkosten und Sicherheitsrisiken mindern. TotalEnergies' ferngesteuerte Roboter und die KI-gestützten Tiefwasser-Bohrverträge von SLB veranschaulichen Nachfragetreiber, bei denen latenzempfindliche Edge-Knoten Steuerungslogik in der Nähe von Subsea-BOPs ausführen. Das Ergebnis ist eine wachsende Palette hochwertiger Offshore-Anwendungsfälle, die die Wachstumsaussichten für KI im Öl- und Gasmarkt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Predictive Maintenance dominiert, HSE-Compliance beschleunigt

Predictive Maintenance hielt im Jahr 2025 37,60 % der Ausgaben inne, unterstützt durch klaren ROI bei der Überwachung von Turbinen, Kompressoren und PCP. Betreiber nutzen Anomalie-Erkennungsmodelle, um Überholungsfenster mit Logistikplänen abzustimmen, was zu wesentlichen Einsparungen in Offshore-FPSO-Kampagnen führt. Die Praxis bleibt grundlegend für digitale Programme im gesamten KI-Markt für Öl und Gas.

HSE-Compliance wird voraussichtlich die schnellste CAGR von 14,34 % liefern, da Methan-Lecküberwachung, Computer-Vision-PPE-Kontrollen und Ermüdungsdetektions-Wearables regulatorischen Anklang finden. US-Methanleckagemittenten müssen unter neuen EPA-Regeln kontinuierliche Überwachung einsetzen, und Computer-Vision-Systeme verfolgen jetzt sicherheitskritische Ventilpositionen mit Submillisekunden-Latenz unter Verwendung verbesserter YOLO-V8-Netzwerke. Der Anstieg zeigt, wie externe Mandate Budgetlinien für KI-Programme jenseits von Effizienzgewinnen erschließen können und das Wertversprechen der KI in der Öl- und Gasindustrie erweitern.

Nach KI-Technik: Machine Learning führt, Deep Learning beschleunigt

Machine-Learning-Algorithmen generierten im Jahr 2025 49,20 % der Ausgaben, was ihre Reife in Zeitreihenregression, Clustering und Klassifikationsaufgaben widerspiegelt, die die Geräte- und Produktionsanalyse dominieren. Gradient-Boosting- und Random-Forest-Modelle bleiben die Arbeitspferde für strukturierte SCADA-Datensätze und sind in die meisten kommerziellen Predictive-Maintenance-Angebote eingebettet.

Deep-Learning-Netzwerke hingegen befinden sich auf einem CAGR-Anstieg von 14,68 % dank visionbasierter Ventilüberwachung, großer Sprachmodelle für die Dokumentenextraktion und transformatorbasierter seismischer Interpretation. ADNOCs seismischer Agent mit 70 Milliarden Parametern validiert die Skalierbarkeit von Foundation-Modellen in domänenspezifischen Kontexten. Die Verbindung traditioneller und neuronaler Techniken innerhalb einheitlicher MLOps-Frameworks signalisiert eine Reifephase für KI im Öl- und Gasmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: On-Premises dominiert, Edge Computing steigt stark an

On-Premises-Architekturen behielten im Jahr 2025 einen Anteil von 56,50 %, angesichts der Kontrolle der Betreiber über sensible Reservoirs- und Produktionsdaten sowie der deterministischen Leistungsgarantien, die mit lokaler Hardware erzielbar sind. Hochbreitbandige Bildgebungslasten wie die 4D-seismische Inversion werden weiterhin in Betreiberdatenzentren ausgeführt, wo die Latenz zu Petabyte-Speichern minimal ist.

Edge Computing wird voraussichtlich mit einer CAGR von 14,15 % stark wachsen, da robuste Geräte Modelle auf Bohrschiffe, unbemannte Plattformen und isolierte Gasanlagen übertragen, wo die Konnektivität intermittierend ist. Die oilfield-gehärteten Edge-Einheiten von Sensia integrieren Zero-Trust-Sicherheitsschichten und FPGA-Beschleuniger für stromsparende Inferenz. Hybride Muster, die Lernen in der Cloud und Inferenz am Edge verbinden, sind auf dem Weg, Mainstream zu werden und die Bereitstellungsökonomie im KI-Markt für Öl und Gas neu zu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,95 % des Umsatzes inne, verankert durch ertragreiche Schieferentwicklungen und die breite Übernahme automatisierter Bohrinseln, Predictive-Maintenance-Suiten und Methan-Leck-Analytics. Unternehmen wie ExxonMobil, Chevron und Pioneer Natural Resources führen Cloud-native Untergrundarbeitsabläufe im Petabyte-Maßstab durch, unterstützt von reifen Glasfaser- und 5G-Backbones. Staatliche Stimulierungspakete für die Modernisierung der Infrastruktur unterstützen die digitale Akzeptanz zusätzlich, während ein florierendes Startup-Ökosystem die Werkzeugentwicklung für den KI-Markt für Öl und Gas beschleunigt.

Europa hält einen technologisch fortgeschrittenen, aber kleineren Marktanteil, wobei sich Nordsee-Betreiber auf Offshore-Robotik und CCS-Überwachung konzentrieren. Vorschriften zur Kohlenstoffintensität und Methanemissionen treiben die KI-gestützte Umweltkonformität voran, insbesondere in Norwegen und den Niederlanden. Die sektorübergreifende Zusammenarbeit bei offenen Datenstandards wie OSDU fördert die Interoperabilität und reduziert den Integrationsaufwand zwischen Installationen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,41 %, angetrieben durch Upstream-Investitionen in Indien, Indonesien und China. PTTEPs Portfolio von 65 digitalen Funktionen und Predictive-Maintenance-Pilotprojekte indischer Raffinerien veranschaulichen einen regionalen Wandel hin zur unternehmensweiten Digitalisierung. Steigende LNG-Nachfrage, Energiesicherheitsziele und ein wachsender Pool an Softwareingenieuren bieten strukturellen Rückenwind für den KI-Rollout im KI-Markt für Öl und Gas.

Die Region Naher Osten und Afrika nutzt souveräne KI-Programme und Megaprojektbudgets, um Datenzentren und Supercomputing-Cluster zu skalieren. ADNOCs Generierung von 500 Millionen USD an KI-Wert im Jahr 2024 sowie die METABRAIN-LLM-Initiative von Aramco signalisieren einen raschen Kompetenzaufbau. Regierungsmandate zur wirtschaftlichen Diversifizierung und Netto-Null-Verpflichtungen werden in erweiterte Mittel für Leckerkennung, Bohrautomatisierung und Fackel-Reduktions-Analytics umgesetzt, was den regionalen Schwung im KI-Markt für Öl und Gas stärkt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Oilfield-Service-Majors, Supermajors und Cloud-Hyperscaler die Plattformstandardisierung vorantreiben. Die Kooperationen von SLB mit NVIDIA, TotalEnergies und Geminus AI demonstrieren eine Strategie der Kombination von Hochleistungsrechnen mit physikbasierten Modellbauern für eine vollständige Wertschöpfungskettenabdeckung. [4]„SLB erhält Multi-Regions-Verträge von Shell zur Einführung von KI-gesteuertem Tiefwasserbohren,” World Oil, worldoil.com Baker Hughes vertieft Azure-fähige Cordant-Module für die Produktionsoptimierung, während Halliburton Microservices in seine iEnergy-Plattform einbettet, um die Reservoirmodellorchestrierung zu optimieren.

Spezialisierte Anbieter liefern Nischenfähigkeiten wie Ambyints Stangenlift-Optimierung und Welligences Entscheidungsunterstützungs-Analytics. Die Venture-Finanzierung bleibt aktiv, wobei Ambyint 26,5 Millionen USD sicherte und Welligence 41 Millionen USD anzog, was den Appetit auf fokussierte Lösungen für bohrlochspezifische Schmerzpunkte unterstreicht. Cybersicherheits-Spezialanbieter entstehen, um Edge-Knoten in Offshore-Umgebungen zu schützen, wo die Angriffsflächen mit jeder Sensorerweiterung zunehmen.

Die Wettbewerbsdynamik verlagert sich von isolierten Pilotprojekten hin zu unternehmensweiten Rollouts, die MLOps-, Daten-Governance- und Change-Management-Expertise erfordern. Akteure, die in der Lage sind, Plattformen, Beratung und verwaltete Dienste unter einem einzigen kommerziellen Konstrukt zu bündeln, sind am besten positioniert, um Marktanteile zu gewinnen, während der KI-Markt für Öl und Gas reift.

Marktführer im KI-Bereich für Öl und Gas

C3.ai Inc.

SparkCognition Inc.

Uptake Technologies Inc.

Tachyus Corporation

Akselos SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Aramco setzte umfassende KI-Systeme ein, arbeitete mit Qualcomm an generativen KI-Inferenzzentren zusammen und bildete im Rahmen seiner METABRAIN-Initiative 6.000 Entwickler aus.

- Januar 2025: SLB startete die Lumi-Daten- und KI-Plattform mit großen Sprachmodellen, die für Energieverarbeitungsabläufe optimiert wurden.

- Dezember 2024: SLB und ADNOC Drilling gründeten Turnwell Industries LLC, um bis Q4 2025 mithilfe KI-gesteuerter Smart-Drilling-Designs 144 unkonventionelle Bohrlöcher fertigzustellen.

- Dezember 2024: AIQ, ADNOC, Baker Hughes und CORVA starteten ein Echtzeit-Projekt zur Optimierung der Bohrfortschrittsrate unter Nutzung historischer Bohrdaten.

- November 2024: ADNOC und AIQ enthüllten ENERGYai mit einem LLM mit 70 Milliarden Parametern und autonomen seismischen Agenten, die die Modellaufbauzeiten um 75 % verkürzten.

Globaler KI-Marktberichtumfang für Öl und Gas

Die Öl- und Gasindustrie wendet sich zunehmend der künstlichen Intelligenz (KI) als kostensparende Maßnahme zu. KI-Anwendungen, von der Kesseldiagnose bis hin zu Bohroperationen, werden immer mehr zu einem integralen Bestandteil der Prozessoptimierung in den Upstream-, Midstream- und Downstream-Segmenten der Industrie. Im Bereich Exploration und Produktion wird KI für Aufgaben wie Qualitätskontrolle, Predictive Maintenance und Planung genutzt. Der Bericht beleuchtet auch KI-Dienstleistungen, die sowohl professionelle als auch verwaltete Dienste umfassen.

Diese Studie bewertet die durch KI-Lösungen von verschiedenen Marktteilnehmern generierten Erlöse. Der Bericht untersucht nicht nur die Marktgröße, sondern beleuchtet auch wichtige Parameter, Wachstumstreiber und führende Anbieter, die alle für die Schätzung von Markttrends und Wachstumsraten während des Prognosezeitraums entscheidend sind.

Der KI-Markt für Öl und Gas ist segmentiert nach Betrieb (Upstream, Midstream und Downstream), Typ (Plattform und Dienstleistungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Upstream |

| Midstream |

| Downstream |

| Plattform |

| Dienstleistungen |

| Onshore |

| Offshore |

| Qualitätskontrolle |

| Produktionsoptimierung |

| Predictive Maintenance |

| HS&E-Compliance |

| Exploration und Bohrung |

| Weitere Anwendungen |

| Machine Learning |

| Deep Learning |

| Computer Vision |

| Verarbeitung natürlicher Sprache |

| Weitere KI-Techniken |

| Cloud |

| On-Premises |

| Edge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Betrieb | Upstream | ||

| Midstream | |||

| Downstream | |||

| Nach Lösungstyp | Plattform | ||

| Dienstleistungen | |||

| Nach Anlagenstandort | Onshore | ||

| Offshore | |||

| Nach Anwendung | Qualitätskontrolle | ||

| Produktionsoptimierung | |||

| Predictive Maintenance | |||

| HS&E-Compliance | |||

| Exploration und Bohrung | |||

| Weitere Anwendungen | |||

| Nach KI-Technik | Machine Learning | ||

| Deep Learning | |||

| Computer Vision | |||

| Verarbeitung natürlicher Sprache | |||

| Weitere KI-Techniken | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Edge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die KI-Akzeptanz in der globalen Öl- und Gasbranche?

Die Ausgaben steigen mit einer CAGR von 13,03 %, wobei der KI-Markt für Öl und Gas voraussichtlich von 4,28 Milliarden USD im Jahr 2026 auf 7,91 Milliarden USD bis 2031 expandieren wird.

Welches Betriebssegment erfasst den größten Anteil an den Ausgaben für digitale Intelligenz?

Upstream dominiert mit 61,05 % des Umsatzes 2025, da datenintensive Explorations- und Produktionsarbeitsabläufe am meisten von fortgeschrittener Analytics profitieren.

Welche Anwendung liefert derzeit den deutlichsten Return on Investment?

Predictive-Maintenance-Programme führen, repräsentieren 37,60 % der Ausgaben 2025 und liefern dokumentierte Einsparungen bei ungeplanten Ausfallzeiten und Wartungskosten.

Warum erhält Edge Computing erhöhte Aufmerksamkeit?

Edge-Bereitstellungen wachsen mit einer CAGR von 14,15 %, da Inferenz mit niedriger Latenz für entfernte Bohrschiffe, Frac-Standorte und Offshore-Plattformen mit eingeschränkter Konnektivität unerlässlich ist.

Welche Region expandiert am schnellsten bei Investitionen in digitale Energie?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 14,41 % verzeichnen, angetrieben durch Upstream-Investitionen in Indien, Indonesien und China sowie aggressive Agenden zur digitalen Transformation.

Was ist die Hauptbarriere, die eine breitere KI-Einführung bei unabhängigen Betreibern einschränkt?

Hohe anfängliche CAPEX für die Plattformbereitstellung, verbunden mit einem Mangel an domänenerfahrenen Datenwissenschaftlern, schränkt die Akzeptanz bei kleineren Betreibern ein.

Seite zuletzt aktualisiert am: