Marktgröße und Marktanteil für Sauerstoffgassensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sauerstoffgassensoren von Mordor Intelligence

Die Marktgröße für Sauerstoffgassensoren wird voraussichtlich von 1,46 Milliarden USD im Jahr 2025 auf 1,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,73 % über den Zeitraum 2026–2031 einen Wert von 1,94 Milliarden USD erreichen. Dieses Wachstum spiegelt einen stetigen Ersatzzyklus in reifen Regionen und eine rasche Akzeptanz in aufstrebenden Volkswirtschaften wider, die strengere Sicherheitsvorschriften und mehr Emissionskontrollausrüstungen einführen. Die zunehmende Nutzung von Halbleiter-Reinräumen, medizinischen Biowissenschaftsgeräten und intelligenten Gebäuden erweitert die Anwendungsbasis, während Fortschritte in der optischen und Zirkoniumdioxid-Technologie die Reaktionszeiten verkürzen und die Betriebsbereiche erweitern. Regulatorische Standards wie Euro 7 und die US-EPA-Stufe 4 treiben die Nachfrage im Automobilsektor an, und Industrienutzer wechseln von analoger zu drahtloser Konnektivität, um Installationskosten zu senken. Die Preisvolatilität bei Platingruppen-Metallen stellt einen Kostengegenwind dar, doch diversifizierte Beschaffungsstrategien und digitale Kalibrierungswerkzeuge mildern den Margendruck teilweise ab.

Wichtigste Erkenntnisse des Berichts

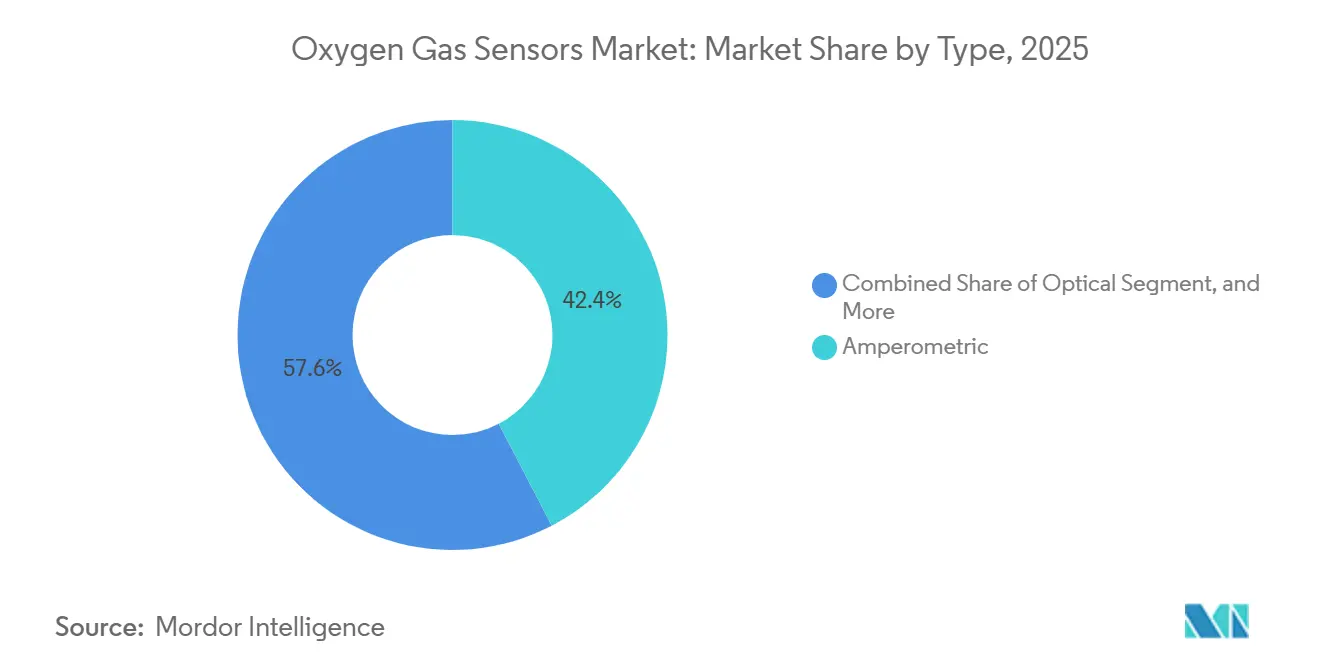

- Nach Typ führten amperometrische Sensoren im Jahr 2025 mit einem Umsatzanteil von 42,36 %, während optische Sensoren bis 2031 mit einem CAGR von 5,93 % expandieren sollen.

- Nach Technologie beherrschten Infrarotsensoren im Jahr 2025 einen Marktanteil von 37,19 % am Markt für Sauerstoffgassensoren, während Zirkoniumdioxid-Festkörpersensoren bis 2031 mit einem CAGR von 5,97 % wachsen werden.

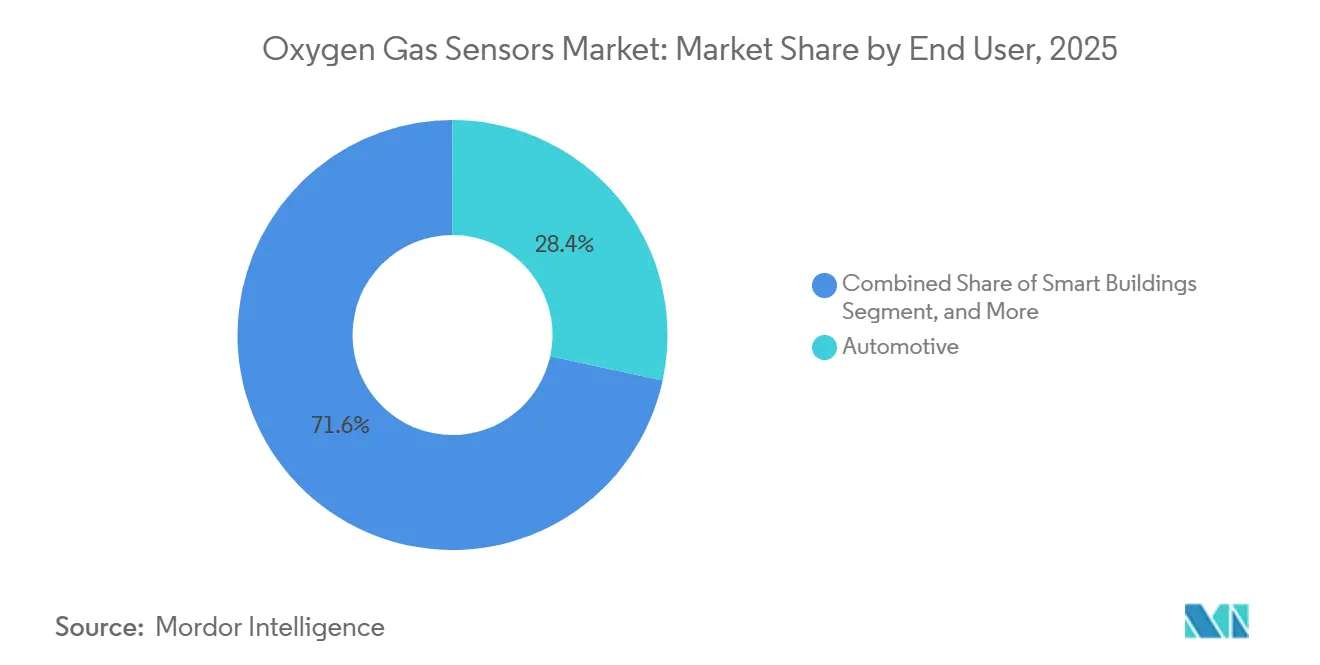

- Nach Endverbraucher erfasste der Automobilsektor im Jahr 2025 28,39 % des Umsatzes, und intelligente Gebäude sollen bis 2031 einen CAGR von 6,31 % verzeichnen.

- Nach Messbereich entfielen auf 1–25 %-Sensoren im Jahr 2025 44,27 % des Umsatzes, und 0–1 %-Sensoren sollen bis 2031 mit einem CAGR von 5,49 % expandieren.

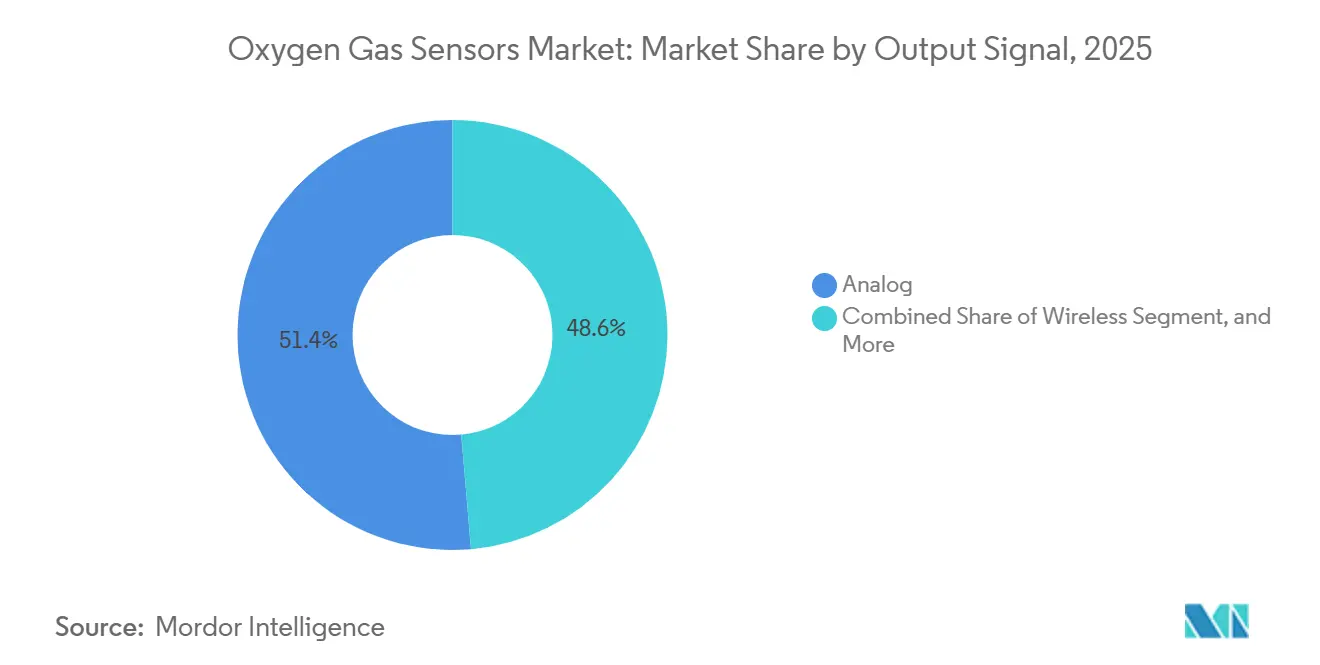

- Nach Ausgangssignal entfielen auf analoge Schnittstellen im Jahr 2025 51,38 % des Umsatzes, und drahtlose Protokolle sollen bis 2031 mit einem CAGR von 5,54 % steigen.

- Im Jahr 2025 repräsentierten stationäre Einheiten 63,17 % der Nachfrage, während tragbare Geräte bis 2031 voraussichtlich mit einem CAGR von 5,27 % zunehmen werden.

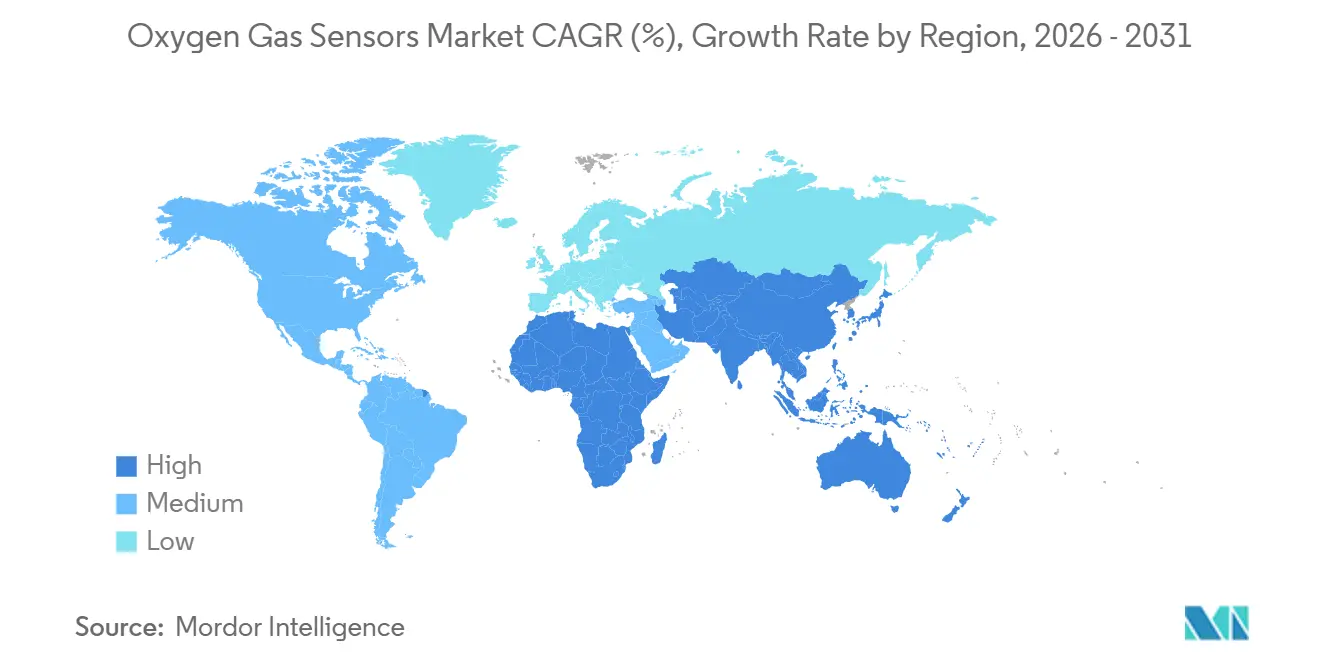

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit 33,49 % des Umsatzes, und der Nahe Osten ist auf dem Weg, bis 2031 einen CAGR von 5,89 % zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sauerstoffgassensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften zur Arbeitssicherheit | +1.2% | Global, mit stärkster Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Emissionskontrollsystemen im Automobilbereich | +1.0% | Global, angeführt von Europa (Euro 7), Nordamerika (EPA-Stufe 4) und Asien-Pazifik (China VI) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung in medizinischen und biowissenschaftlichen Geräten | +0.8% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionen in intelligente Gebäude und HLK-Überwachung | +0.7% | Nordamerika und Europa, frühe Akzeptanz in Tier-1-Städten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz in Mikroelektronik-Reinräumen | +0.6% | Asien-Pazifik (Taiwan, Südkorea, China, Japan), Nordamerika (Arizona, Texas) | Kurzfristig (≤ 2 Jahre) |

| Integration mit drahtlosen IoT-Plattformen | +0.5% | Global, mit industriellen IoT-Zentren in Deutschland, den Vereinigten Staaten und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften zur Arbeitssicherheit

Die obligatorische Sauerstoffüberwachung in beengten Räumen, wie von OSHA, NFPA 72 und ATEX vorgeschrieben, veranlasst Industriebetreiber, veraltete Detektoren in kürzeren Abständen zu ersetzen. Strafen, die von 7.000 USD bis 70.000 USD pro Verstoß reichen, machen die Nichteinhaltung kostspielig, sodass Anlagenmanager digitale Sensoren mit Ferndiagnose bevorzugen.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Beengte Räume – Überblick,” OSHA.GOV Europäische Chemieanlagen übernehmen IECEx-zertifizierte Geräte, die Preisaufschläge erzielen und gleichzeitig geringere Ausfallzeiten versprechen. Da Durchsetzungsprüfungen typischerweise in Zweijahreszyklen stattfinden, führt der regelgetriebene Sog zu einer anhaltenden Welle von Geräteauffrischungen, wodurch die installierte Basis vernetzter Detektoren erweitert wird. Anbieter, die Kalibrierungsdienstleistungen bündeln, erzielen wiederkehrende Einnahmen. Da immer mehr Länder internationale Normen übernehmen, erhält der Markt für Sauerstoffgassensoren einen dauerhaften, compliance-getriebenen Boden.

Wachsende Nachfrage nach Emissionskontrollsystemen im Automobilbereich

Verschärfte Vorschriften wie Euro 7, EPA-Stufe 4 und China VI haben die Einführung von Zirkoniumdioxid-Lambda-Sensoren in jedem neuen Leichtfahrzeug und vielen Nicht-Straßenmotoren vorangetrieben.[2]Europäische Kommission, „Euro-7-Normen für Pkw, Transporter, Lkw und Busse,” EC.EUROPA.EU Automobilhersteller integrieren jetzt vor- und nachgelagerte Sensoren, um die Schwellenwerte der Fahrzeugdiagnose zu erfüllen, was den Stückinhalt pro Fahrzeug verdoppelt. Der globale Fahrzeugbestand von 1,4 Milliarden Leichtfahrzeugen trägt einen großen Ersatzteilmarkt, bei dem der Austausch typischerweise alle 80.000–160.000 Kilometer erfolgt. Da die Sensorgenauigkeit die Effizienz des Katalysators direkt beeinflusst, bleiben die Qualitätsstandards hoch, was etablierten Tier-1-Lieferanten mit Keramikkompetenz zugute kommt. Die kurzfristige Nachfrage steigt bei jedem Modelljahrwechsel und normalisiert sich dann in Ersatzzyklen, was die Volumina für Großproduzenten vorhersehbar hält.

Zunehmende Nutzung in medizinischen und biowissenschaftlichen Geräten

Beatmungsgeräte, Anästhesie-Arbeitsstationen und Fernpatientenmonitore integrieren mehrere Sauerstoffzellen, um die Genauigkeitsanforderungen von ISO 80601 und IEC 60601 zu erfüllen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat allein im Jahr 2024 27 sauerstoffbezogene Geräte zugelassen, was auf eine anhaltende Pipeline-Aktivität hinweist. Krankenhäuser bevorzugen galvanische oder paramagnetische Designs, die eine Kalibrierungsstabilität von 12–18 Monaten aufrechterhalten. Die steigende Nachfrage nach Neugeborenen- und Heimversorgungseinheiten erweitert die adressierbare Basis über die Akutversorgung hinaus. Erstattungsmodelle, die Zahlungen an Patientensicherheitsmetriken knüpfen, verleihen wirtschaftliches Gewicht und fördern Upgrades im Gesundheitssystem. Lieferanten, die Einweg-Probenahmesets und cloudbasierte Analysen bündeln, vertiefen die Wechselkosten.

Investitionen in intelligente Gebäude und HLK-Überwachung

Vorschriften zur Innenraumluftqualität in ASHRAE 241-2023 und LEED v4.1 integrieren die Sauerstoffüberwachung in bedarfsgesteuerte Lüftungsstrategien. Intelligente Gebäude nutzen Sauerstoffmesswerte als Proxy für Belegung und Stoffwechsellast und reduzieren den HLK-Energieverbrauch um bis zu 30 %. Deutschland hat im Jahr 2024 500 Millionen EUR (565 Millionen USD) für energieeffiziente Sanierungen bereitgestellt, mit einem Anteil von 15 % für fortschrittliche Steuerungen, die Sauerstoffsensoren umfassen. Lange Lebenszyklen von Gewerbegebäuden führen zu jahrzehntelangen Einnahmen, insbesondere für cloudvernetzte Plattformen, die Daten monetarisieren. Die frühe Einführung in den Vereinigten Staaten und Europa hat Vorlagen gesetzt, die nun von Hochhausentwicklern in der Region Asien-Pazifik kopiert werden, und treibt den Markt für Sauerstoffgassensoren in Richtung integrierter intelligenter Gebäude-Ökosysteme.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein in kleinen und mittleren Unternehmen | -0.4% | Global, am stärksten ausgeprägt in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Katalysatormaterialien | -0.3% | Global, betrifft Lieferanten von katalytischen Kügelchen- und amperometrischen Sensoren | Kurzfristig (≤ 2 Jahre) |

| Katalysatorvergiftung führt zu Sensordrift | -0.3% | Chemie-, Petrochemie- und Abwassersektoren weltweit | Mittelfristig (2–4 Jahre) |

| Kalibrierungsherausforderungen in Umgebungen mit hoher Luftfeuchtigkeit | -0.2% | Tropische und Küstenregionen, Südostasien, Staaten des Golfkooperationsrats | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Katalysatorvergiftung führt zu Sensordrift

Schwefelverbindungen und Siloxane reduzieren die Empfindlichkeit von katalytischen Kügelchen- und amperometrischen Sensoren, indem sie aktive Stellen verstopfen, was eine Neukalibrierung so häufig wie alle 90 Tage erfordert.[3]Instrument Society of America, „Bewährte Kalibrierungspraktiken für industrielle Gassensoren,” ISA.ORG In petrochemischen Raffinerien halbiert ein Schwefeldioxidgehalt von über 10 ppm die Sensorlebensdauer innerhalb von sechs Monaten, was die Wartungsbudgets aufbläht. Biogasanlagen sind mit Siloxanablagerungen konfrontiert, was eher zum Austausch als zur Wartung führt. Obwohl Hersteller vergiftungsresistente Beschichtungen testen, dauert die Feldvalidierung typischerweise zwei Jahre oder länger, was die weit verbreitete Einführung verzögert. Bis dahin bleibt die Gesamtbetriebskosten ein Abschreckungsmittel für Anlagen, die saure Gase verarbeiten.

Kalibrierungsherausforderungen in Umgebungen mit hoher Luftfeuchtigkeit

Elektrochemische Sensoren basieren auf wässrigen Elektrolyten; daher können Feuchtigkeitsschwankungen über 80 % den Ausgang um 2–5 % verschieben, was die Genauigkeitsgrenzen der IEC 60079 überschreitet. Anlagen in Küstenasien und im Golfkooperationsrat berichten von Kalibrierungsintervallen von 90–120 Tagen anstelle der üblichen sechs Monate im Labor. Zirkoniumdioxid-Geräte sind feuchtigkeitsimmun, kosten jedoch 30–40 % mehr, was ihre Verwendung in budgetsensiblen Sektoren einschränkt. Anbieter experimentieren mit hydrophoben Membranen und temperaturkompensierten Schaltkreisen; Belege für eine 12-monatige Stabilität an tropischen Standorten sind jedoch noch spärlich. Langfristige Feldversuche werden die langfristige Akzeptanz bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Optische Sensoren gewinnen in sicherheitskritischen Anwendungen an Bedeutung

Im Jahr 2025 entfielen auf amperometrische Designs 42,36 % des Umsatzes im Markt für Sauerstoffgassensoren, da sie aufgrund ihrer Kombination aus geringem Stromverbrauch und ±2 % Genauigkeit im Bereich von 0–25 % Sauerstoff tragbare Detektoren und Beatmungsgeräte dominieren. Optische Sensoren sollen das Kategoriewachstum übertreffen und sollen bis 2031 mit einer Rate von 5,93 % expandieren. Diese Wachstumsrate übertrifft das Kategoriewachstum um 120 Basispunkte und unterstreicht die steigende Nachfrage und Akzeptanz optischer Sensoren in verschiedenen Anwendungen.

Betreiber in Raffinerien und Kraftwerken schätzen die Reaktionszeit von unter 2 Sekunden bei abstimmbaren Diodenlaser-Einheiten, die den Kraftstoffverbrauch in Brennerregelkreisen um 3–5 % reduzieren. Optische Geräte kosten 8.000–15.000 USD, doch ihre fünfjährige wartungsfreie Laufzeit senkt die Lebenszykluskosten. Da Zertifizierungsstellen immer mehr optische Modelle für SIL2-Prozesse freigeben, verbreitet sich die Akzeptanz auf LNG-Züge, Glasöfen und chemische Reaktoren. Tragbare optische Angebote entstehen auch für Gefahrenabwehrteams. Die höhere Genauigkeit und Langlebigkeit optischer Designs verändert die Marktwahrnehmung und positioniert sie so, dass sie Marktanteile von amperometrischen Zellen gewinnen, wenn Reaktionsgeschwindigkeit oder das Risiko einer Sensordrift vorrangig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zirkoniumdioxid-Festkörpersensoren expandieren über den Automobilbereich hinaus

Die Infrarottechnologie führte den Markt im Jahr 2025 mit einem Umsatzanteil von 37,19 % an und bedient nicht-verbrauchende Custody-Transfer-Anwendungen. Katalytische und elektrochemische Zellen dominieren tragbare Sicherheitsgeräte und medizinische Ausrüstungen, bei denen Kompaktheit entscheidend ist. Zirkoniumdioxid-Festkörpersensoren, mit ihrer Feuchtigkeitsimmunität und der Fähigkeit, Temperaturen bis zu 1.600 °C standzuhalten, sollen bis 2031 einen CAGR von 5,97 % verzeichnen. Diese Sensoren werden aufgrund ihrer Langlebigkeit und Zuverlässigkeit unter extremen Umgebungsbedingungen zunehmend in verschiedenen Branchen eingesetzt und sind eine bevorzugte Wahl für Anwendungen, die hohe Präzision und Stabilität erfordern.

Automobil-Lambda-Sensoren überschreiten jetzt 200 Millionen Einheiten jährlich und verankern den Markt, und Breitband-Varianten wie der Bosch LSU 4.9 ermöglichen Magerverbrennungsstrategien, die den Kraftstoffverbrauch um 8–12 % verbessern und gleichzeitig die Euro-7-Grenzwerte einhalten. Die industrielle Akzeptanz beschleunigt sich in Glas-, Aluminium- und Stahlöfen, die auf präzises Sauerstoff-Trimmen angewiesen sind, um den Energieverbrauch zu senken. Die Marktgröße für Sauerstoffgassensoren bei Zirkoniumdioxid-Geräten ist auf dem Weg, den Abstand zu Infrarotlösungen zu verringern, da immer mehr Prozessindustrien langlebige, kalibrierungsstabile Messungen bevorzugen.

Nach Endverbraucher: Intelligente Gebäude entwickeln sich zum Wachstumsführer

Der Automobilbereich entfiel im Jahr 2025 auf 28,39 % des Umsatzes, angetrieben durch Doppelsensor-Abgaskonfigurationen und eine große installierte Basis, die Ersatzeinkommen sichert. Chemie- und Petrochemieanlagen nutzen Sensoren zur Explosionsprävention in Inertisierungssystemen, die Tanks bei einem Sauerstoffgehalt von weniger als 10 % halten. Krankenhäuser, Biotechlabore und hyperbaren Suiten fordern eine Genauigkeit von ±2 %, um erstattungsgebundene Sicherheitsmetriken zu erfüllen.

Industrielle Fertigung, Wasseraufbereitung und Lebensmittelverpackung halten jeweils ihre Nischennachfrage aufrecht. Anwendungen in intelligenten Gebäuden sollen jedoch bis 2031 mit einer Rate von 6,31 % wachsen, dem schnellsten unter allen Vertikalen. Energieeffizienz-Gutschriften und Wellness-Zertifizierungen veranlassen Anlagenmanager, vernetzte Sauerstoffknoten zu installieren, die in Gebäudemanagementsysteme integriert werden. Anbieter, die Cloud-Dashboards und prädiktive Wartungsanalysen anbieten, besetzen eine attraktive Nische, und die Marktgröße für Sauerstoffgassensoren im Zusammenhang mit gewerblichen Immobilien soll sich beschleunigen, da die globale Nutzfläche zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messbereich: ppm-Sensoren bedienen Halbleiter-Reinräume

Sensoren für den Bereich 1–25 % Sauerstoff entfielen im Jahr 2025 auf 44,27 % des Umsatzes, da dieser Bereich mit menschlicher Belegung und den meisten Verbrennungsprozessen übereinstimmt. Hochkonzentrationsmodelle über 25 % bedienen Sauerstoffkonzentratoren und Luft- und Raumfahrtbedürfnisse. Geräte im Bereich 0–1 % sollen die Spitzenposition einnehmen, mit einer prognostizierten Wachstumsrate von 5,49 % bis 2031. Dieses Wachstum unterstreicht die steigende Nachfrage und Akzeptanz dieser Geräte, angetrieben durch technologische Fortschritte und ihre expandierenden Anwendungen in verschiedenen Branchen.

Halbleiterfabriken benötigen Sauerstoffgehalte unter 10 ppm in stickstoffgespülten Zonen, wie in SEMI S2-0718 festgelegt, was Fabriken dazu veranlasst, Arrays von Spurensauerstoff-Analysatoren mit Nachweisgrenzen von 0,1 ppm einzusetzen. Ähnliche Reinheitsanforderungen bestehen bei der Lagerung pyrophorer Chemikalien. Angesichts der hohen Kosten von Waferausschuss sind Fabriken bereit, 10.000 USD oder mehr pro Analysator zu zahlen, was Premium-Preise unterstützt. Der Marktanteil für Sauerstoffgassensoren bei ppm-Geräten wird daher leicht steigen, obwohl die Volumina im Vergleich zu Mainstream-Mittelbereichssensoren eine Nische bleiben.

Nach Ausgangssignal: Drahtlose Protokolle ermöglichen tragbare Überwachung

Analoge 4–20-mA-Schleifen behielten im Jahr 2025 51,38 % des Umsatzes, dank umfangreicher Legacy-DCS-Architekturen. Digitale serielle Busse dominieren eingebettete medizinische und Automobil-Module, die die Mikrocontroller-Integration nutzen. Die kilometerweite Reichweite von LoRaWAN und die jahrzehntelange Batterielebensdauer sind Schlüsselfaktoren, die die prognostizierte Wachstumsrate von 5,54 % bei drahtlosem Ausgang antreiben. Dieses Wachstum soll bis 2031 anhalten, da diese Funktionen eine effiziente und weitreichende Konnektivität ermöglichen und LoRaWAN zu einer bevorzugten Wahl für verschiedene Anwendungen im drahtlosen Markt machen.

Tragbare Detektoren, die Bluetooth-Daten an Smartphones streamen, bieten Sicherheitsmanagern Echtzeittransparenz über die Exposition der Mitarbeiter. Cloud-Plattformen wie ABB Ability nutzen maschinelles Lernen, um Drift vorherzusagen, was zu einer Reduzierung der Serviceeinsätze um 15–25 % führt. Drahtlose Sensoren tragen jedoch einen Hardware-Aufschlag von 20–30 %; jede Installation, die mehr als 50 Meter Verkabelung erfordert, kippt die Wirtschaftlichkeit zugunsten kabelfreier Bereitstellung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Tragbare Einheiten gewinnen Marktanteile bei der Feldinspektion

Stationäre Arrays machten im Jahr 2025 63,17 % der Volumina aus, angetrieben durch OSHA-Vorschriften, die eine Rund-um-die-Uhr-Überwachung in beengten Räumen fordern. Anlagen verlassen sich auf eine Reaktionszeit von unter 5 Sekunden und eine Kalibrierungsstabilität von 12 Monaten, um Regelkreise zu speisen. Auftragnehmer, Notfallhelfer und Arbeitshygieniker verlassen sich zunehmend auf tragbare Einheiten für Stichprobenkontrollen auf weitläufigen Geländen, was einen prognostizierten CAGR von 5,27 % für diese Geräte antreibt.

Verbesserungen bei Batterien ermöglichen jetzt eine Laufzeit von 24–36 Stunden, ausreichend für volle Schichten. Drahtlose Datenprotokollierung erleichtert die Compliance-Dokumentation, und robuste Gehäuse halten rauen Feldbedingungen stand. Da große Anlagen ihre installierten Basen aufrechterhalten, entsteht eine wachsende Flotte mobiler Detektoren, die anpassungsfähigere und effizientere Inspektionen im Markt für Sauerstoffgassensoren ermöglicht. Dieses Gleichgewicht zwischen stationären Systemen und tragbaren Geräten unterstreicht die Fähigkeit des Marktes, unterschiedliche betriebliche Anforderungen zu erfüllen und sowohl umfassende Überwachung als auch Flexibilität zu gewährleisten.

Geografische Analyse

Die Region Asien-Pazifik führte den Markt für Sauerstoffgassensoren an und entfiel im Jahr 2025 auf 33,49 % des Marktumsatzes. Halbleiterinvestitionen in Taiwan, Südkorea und China treiben die Nachfrage nach Spurensauerstoff-Analysatoren an, während Indiens Automobilproduktion von 5,5 Millionen Einheiten die Lambda-Sensor-Lieferungen ankurbelt. Petrochemische Expansionen in China fügten zwischen 2023 und 2025 8 Millionen Tonnen Ethylenkapazität hinzu, wobei jeder neue Cracker Dutzende von Sauerstoffknoten installiert. Japans strenge Vorschriften für beengte Räume halten den Ersatzumsatz aufrecht, und australische Minen beschaffen weiterhin tragbare Einheiten für Untertagelüftungskontrollen.

Der Nahe Osten soll bis 2031 mit einer Rate von 5,89 % wachsen. Petrochemische Megaprojekte im Rahmen von Saudi Vision 2030 und die Kohlenstoffabscheidungsinitiativen von ADNOC sehen eine kontinuierliche Sauerstoffüberwachung für Verbrennungs- und Schwefelrückgewinnungseinheiten vor. Katars LNG-Kapazitätsausbau und Israels expandierende Medizingeräteexporte erweitern die regionale Nachfragebasis weiter. Der südafrikanische Bergbaukodex schreibt Sauerstoffsensoren in tiefen Schächten vor, und Ägyptens Wirtschaftszone des Suezkanals verankert neue petrochemische Bauten.

Nordamerika und Europa entfielen gemeinsam im Jahr 2025 auf 45 % des Marktumsatzes. US-amerikanische Kraftwerke müssen unter EPA-Vorschriften eine Analysegenauigkeit von ±0,5 % einhalten, was einen stabilen Ersatzrhythmus schafft. Deutschlands TRGS 510 und die Durchsetzungshinweise der britischen Gesundheits- und Sicherheitsbehörde stärken den Absatz sowohl stationärer als auch drahtloser Detektoren. Frankreichs Nuklearflotte nutzt Sauerstoffsensoren bei der Wasserstoffüberwachung, während Brasiliens Flex-Fuel-Flotte in Südamerika eine Nischennachfrage schafft, da sie sich in Richtung Hybridfahrzeuge entwickelt.

Regulatorisches Umfeld

Sauerstoffgassensoren, die für den industriellen Arbeitsschutz und die Überwachung explosionsgefährdeter Bereiche verkauft werden, werden von Arbeitsschutzvorschriften und Produktleistungsnormen geprägt. In Europa legt DIN EN 50104:2024-02 Leistungsanforderungen und Prüfverfahren für elektrische Geräte zur Messung der Sauerstoffkonzentration bis zu 25 % (v/v) in Gasgemischen fest, was die Vergleichbarkeit zwischen stationären und tragbaren Geräten im betrieblichen Einsatz unterstützt.

Für explosionsgefährdete Bereiche legt EN IEC 60079-29-0:2026 (veröffentlicht am 16. Januar 2026) allgemeine Anforderungen und Prüfverfahren für Gasdetektionsgeräte fest, einschließlich für Sauerstoff, und fließt in Zertifizierungswege und Dokumentation für Einsätze in der Petrochemie, im Bergbau und in anderen Gefahrenanlagen ein. In Nordamerika ist die Angleichung an Vorschriften und die Normenentwicklung für Gas- und Dampfdetektoren und -sensoren mit Elektro- und Brandmeldevorschriften verknüpft (zum Beispiel NFPA 70 und NFPA 72), während medizinische und lebenswissenschaftliche Anwendungen von den Anforderungen der US-FDA in Bezug auf aktuelle gute Herstellungspraxis (CGMP), Zertifizierung, Sicherheitsberichterstattung nach der Markteinführung und Aktualisierungen der Kennzeichnung für medizinische Gase (Juni 2024) beeinflusst werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und Komponenten, wobei die Architekturen der Sauerstoffmessung unterschiedliche Input-Abhängigkeiten erzeugen. Zirkonoxidbasierte Elemente sind von Hochtemperaturkeramiken und Verarbeitungs-Know-how abhängig, während amperometrische und katalytische Bauweisen stärker den im Berichtskontext hervorgehobenen Kostenschwankungen bei Platingruppenmetallen und Katalysatoren ausgesetzt sind. Elektronik, Verpackung und Kalibriergase fließen in die Modulmontage ein, mit zusätzlichen Anforderungen für Bauweisen in Gefahrenbereichen (zum Beispiel IECEx/ATEX-konforme Designs) und medizinischer Rückverfolgbarkeit, wenn Sensoren in reglementierte Geräte eingebettet sind.

Die vorgelagerte Komponentenfertigung führt zur Herstellung des Sensorelements, zur Modulintegration (Signalaufbereitung, analoge 4-20-mA-, digitale und drahtlose Stacks) und anschließend zu Zertifizierungs- und Kalibrierdienstleistungen, bevor OEM-Kanäle (Automobil und Medizin), Integratoren der industriellen Automatisierung und Sicherheitsdistributoren erreicht werden. Etablierte Marktführer (zum Beispiel Robert Bosch, Honeywell, ABB und Yokogawa) kombinieren Hardware mit Software und Dienstleistungen, einschließlich Cloud-Überwachung und Kalibrierprogrammen, um wiederkehrende Umsätze zu steigern und Ausfallzeiten beim Endnutzer zu reduzieren. Nachgelagert bleiben Ersatzteilgeschäft im Aftermarket, regelmäßige Bump-Tests und planmäßige Kalibrierung zentral für die Gesamtbetriebskosten bei industriellen Sicherheitsanwendungen und Lambdasonden im Automobilbereich, wodurch Vertriebsnetze, Servicepartner und vorgehaltene Ersatzteile in der Nähe der Endmärkte im Fokus bleiben.

Wettbewerbslandschaft

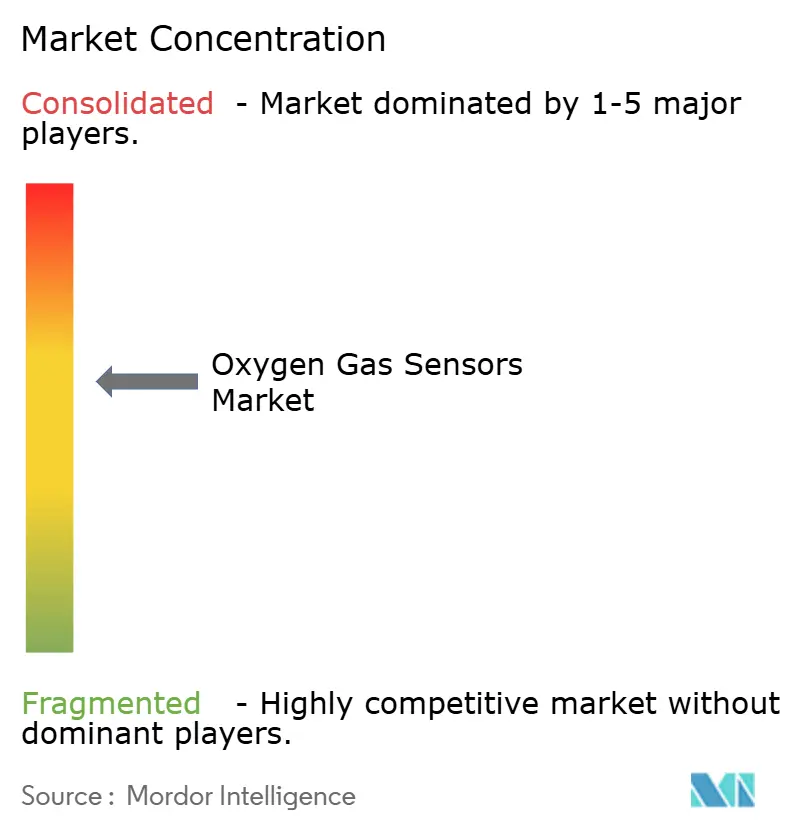

Die Marktkonzentration ist moderat. Die fünf größten Unternehmen – Robert Bosch, Honeywell, ABB, Yokogawa und Sensirion – kontrollieren etwa 45–50 % des globalen Umsatzes und lassen Raum für Nischenanbieter wie City Technology, AlphaSense, Figaro und NevadaNano. Boschs vertikal integrierte Lambda-Sensor-Linie produziert über 100 Millionen Einheiten pro Jahr zu Herstellungskosten von unter 15 USD, doch die Reichweite des Unternehmens in hochwertige Industrienischen ist begrenzt.

Yokogawa beherrscht die petrochemische Brennersteuerung mit seinen SIL-2-zertifizierten abstimmbaren Diodenlaser-Analysatoren, die zu einem Preis von nahezu 12.000 USD angeboten werden. Honeywell kombiniert tragbare Detektoren mit Cloud-Analysen, um wiederkehrende Kalibrierungskits zu sichern. Sensirions miniaturisierter Durchfluss-plus-Sauerstoff-Chip dominiert Notfallbeatmungsgeräte. ABB nutzt die Ability-Plattform, um Einnahmen aus Dienstleistungen zu generieren, die von installierten Analysatoren erbracht werden.

Disruptoren zielen auf drahtlose, vergiftungsresistente oder wartungsfreie Designs ab, um den sich entwickelnden Marktanforderungen nach fortschrittlichen und zuverlässigen Lösungen gerecht zu werden. NevadaNano hat ein MEMS-basiertes Mehrgas-Spektrometer mit einer Lebensdauer von fünf Jahren eingeführt, was eine bedeutende Innovation in der Gasdetektionstechnologie darstellt. Es wartet jedoch noch auf eine umfangreiche Feldvalidierung, um seine Zuverlässigkeit und Leistung in verschiedenen Anwendungen zu etablieren. Obwohl Käufer neue Formfaktoren und innovative Technologien erkunden, behalten etablierte Akteure aufgrund laufender Zertifizierungs- und Serviceherausforderungen einen Vorteil, die weiterhin als erhebliche Eintrittsbarrieren für neue Marktteilnehmer wirken.

Marktführer im Bereich Sauerstoffgassensoren

Robert Bosch GmbH

ABB Limited

Honeywell International Corporation

Eaton Corporation

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Materialumstellungen und zertifizierungsgetriebene Upgrades schaffen Ersatzbedarf, insbesondere dort, wo installierte Basen einen reibungsarmen Austausch benötigen. Die Abkehr von bleibasierten Altdesigns wird durch neue bleifreie galvanische Angebote angegangen, darunter die Einführung des O2-A2-GLF durch Alphasense im Januar 2026 als direkten Ersatz für zweipolige bleibasierte Sensoren, der auf den industriellen Arbeitsschutz ausgerichtet ist. Dies steht im Einklang mit RoHS-konformen Beschaffungsanforderungen und vereinfacht Nachrüstentscheidungen für bestehende Installationen.

Sicherheitskritische Installationen und solche in Gefahrenbereichen treiben den Markt zudem in Richtung höherwertiger Architekturen und zertifizierter Messumformersysteme. Im März 2026 stellte DwyerOmega den Microx ProSafe SIL2 Dual-Channel-Sauerstoff-Messumformer auf Basis von Zirkoniumdioxid (ZrO2) vor, der der Nachfrage der Käufer nach Redundanz in kritischen Überwachungsschleifen entgegenkommt. Im Juli 2026 erweiterte AMETEK Process Instruments seine 993X-Gasanalysator-Reihe um ATEX- und IECEx-Zone-1-explosionsgeschützte (Ex d) Gehäuse, um die Einsetzbarkeit in Gefahrenanlagen zu erweitern. In der industriellen Automatisierung und bei Smart-Building-Einsätzen konzentriert sich die Chance auf digitale Diagnostik, einfachere Integration in Steuerungsplattformen und geringeren Außendienstaufwand, insbesondere dort, wo drahtlose oder vernetzte Überwachung die Installationskomplexität im Vergleich zu langen Kabelstrecken reduziert.

Aktuelle Branchenentwicklungen

- Mai 2026: Robert Bosch GmbH erweiterte sein Portfolio im Automobil-Aftermarket um 172 neue Teilenummern für das erste Quartal 2026, darunter sieben neue Sauerstoffsensor-Teilenummern. Die Aktualisierung erweiterte die Abdeckung von Fahrzeugen im Betrieb um etwa 6,17 Millionen Fahrzeuge. Dies stärkte Boschs Position bei der Ersatznachfrage im Zusammenhang mit Emissionsvorschriften und Wartungszyklen.

- März 2026: Honeywell brachte den 4-Series NDIR Hydrocarbon Gas Sensor auf den Markt, einen optischen nichtdispersiven Infrarotsensor für den Einsatz in stationären und tragbaren Gasdetektoren für industrielle Umgebungen. Die Einführung verstärkt den Trend zu optischen Messplattformen, die auf verbesserte Robustheit in anspruchsvollen Anwendungen wie Bergbau- und Petrochemieanlagen abzielen. Sensorstabilität und Wartungsintervalle beeinflussen die Gesamtbetriebskosten von Detektoren.

- Oktober 2025: ABB Ltd. übernahm das Schweizer Start-up AirSense Analytics, um wartungsfreie Festkörper-Sauerstoffsensoren in die ABB-Ability-Plattform für abgelegene Öl- und Gasanlagen zu integrieren. Die Übernahme vertiefte ABBs Software- und Dienstleistungsangebot rund um installierte Analysatoren. ABB kombinierte Sensorhardware mit digitaler Überwachung und längeren Kalibrierintervallen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus Sensoren und Sensormodulen, die die Sauerstoffkonzentration in der Gasphase messen, über industrielle, medizinische, gebäudetechnische, umweltbezogene und verkehrsbezogene Anwendungen hinweg, und wird weltweit in USD bemessen.

Ausschlüsse des Anwendungsbereichs: Ausgenommen sind eigenständige Bedienpanels, komplette Gasdetektionssysteme, Kalibriergase, Installationsarbeiten und Kundendienstverträge, sofern sie nicht in den Verkaufspreis des Sensors einbezogen sind.

Übersicht der Segmentierung

- Nach Typ

- Potentiometrisch

- Amperometrisch

- Resistiv

- Optisch

- Abstimmbarer Diodenlaser

- Nach Technologie

- Infrarot

- Katalytisches Kügelchen

- Elektrochemisch

- Zirkoniumdioxid-Festkörper

- Andere Technologien

- Nach Endverbraucherbranche

- Chemie und Petrochemie

- Automobil

- Medizin und Biowissenschaften

- Industrielle Fertigung

- Wasser und Abwasser

- Intelligente Gebäude

- Lebensmittel und Getränke

- Nach Messbereich

- 0–1 % O₂

- 1–25 % O₂

- 25–100 % O₂

- Nach Ausgangssignal

- Analog

- Digital

- Drahtlos

- Nach Installation

- Fest/Stationär

- Tragbar/Handgerät

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis und die Grenzen der Nachfrage festzulegen, sodass das Modell mit dem beginnt, was in öffentlichen Daten überprüfbar ist, bevor Annahmen hinzugefügt werden. Wir stützen uns auf Quellen wie die Sicherheitsrichtlinien der US-OSHA und NIOSH, Referenzen zur Luftüberwachung der US-EPA, Eurostat-Industriestatistiken, UN-Comtrade-Handelsdaten für relevante Sensor- und Instrumentencodes sowie Normungsgremien wie ISO und IEC für Definitionen, die die Einführungs- und Ersatzzyklen beeinflussen.

Darüber hinaus prüfen wir Jahresberichte, Investorenpräsentationen, Produktdatenblätter und glaubwürdige Presseberichterstattung, um typische Preisbänder, Produktlebensdauern und die Bereiche zu verstehen, in denen Sauerstoffmessung spezifiziert wird. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um die Innovationsintensität und die Kategoriegrenzen zu bestätigen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Sensorherstellern, Vertriebspartnern, Systemintegratoren und Endnutzern durchgeführt, die Sauerstoffmessung in Anlagen, Laboren und medizinischen Umgebungen spezifizieren. Die Erkenntnisse aus diesen Interviews wurden genutzt, um zu verfeinern, wie der Ersatzzeitpunkt in APAC, EMEA und Amerika funktioniert, und um zu prüfen, ob der angenommene Mix von tragbaren gegenüber stationären Installationen und die durchschnittlichen Verkaufspreisspannen dem entsprechen, was Käufer tatsächlich beschaffen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 42 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 51 % | Amerika: 27 % |

Marktbemessung & Prognose

Die Bemessung beginnt mit einem Top-down-Ansatz, bei dem industrielle Aktivität und regulierte Sicherheitsanwendungsfälle in einen adressierbaren Sensornachfragepool übersetzt werden, und der Wert wird dann anhand typischer eingesetzter Einheiten und beobachteter Preisgestaltung rekonstruiert. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie zum Beispiel die Stichprobenprüfung von Lieferantenumsätzen, sofern verfügbar, Kanalprüfungen zu Stückzahlen und eine einfache ASP-x-Volumen-Brücke nach wichtigen Endverwendungsgruppen, gefolgt von Anpassungen, wenn die Prüfungen nicht übereinstimmen.

Zu den wichtigsten Eingaben im Modell gehören Annahmen zu Ersatzzyklen nach Technologie, die Aufteilung zwischen stationären und tragbaren Installationen, der Mix der Ausgangssignale (analog, digital, drahtlos), Messbereichsanforderungen, die die Sensorauswahl beeinflussen, sowie das Tempo neuer Kapazitätserweiterungen in Prozessindustrien, die die installierte Basis erhöhen. Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, die an Expertenerwartungen zur industriellen Produktion, zur Intensität der Sicherheitsdurchsetzung und zur Nutzung von Medizinprodukten verankert sind, und übersetzen dann jedes Szenario in Einheitenwachstum und ASP-Bewegung. Wo die Bottom-up-Sichtbarkeit schwach ist, werden Lücken durch die Anwendung konservativer Durchdringungsraten auf die installierte Basis behandelt, wobei die ASP-Kurve an beobachtete Produktpreisbänder gebunden bleibt, anstatt aggressive Sprünge anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Durchgänge, bei denen die Modellergebnisse mit unabhängigen Signalen wie Handelsströmen, Trends der industriellen Produktion und offengelegter Umsatzentwicklung relevanter börsennotierter Unternehmen verglichen werden, und die Annahmen werden überarbeitet, wenn die Abweichungen außerhalb eines akzeptablen Bereichs liegen. Ausreißer werden markiert, intern besprochen und mit Folgegesprächen erneut überprüft, wenn die Abweichung offenbar durch Unklarheiten im Anwendungsbereich oder zeitliche Effekte verursacht wird.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie regulatorischen Änderungen, Lieferunterbrechungen oder starken Preisverschiebungen bei Schlüsselkomponenten. Vor der Auslieferung führen wir eine abschließende Datenprüfung durch, damit die Zahlen die aktuellsten verfügbaren Informationen und das neueste Expertenfeedback widerspiegeln.

Vergleich der Marktgröße des globalen Marktes für Sauerstoffgassensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sauerstoffgassensoren können stark variieren, selbst wenn die Titel ähnlich aussehen, da jeder Herausgeber die Grenze etwas anders zieht und unterschiedliche Zeitpunkte für Preise und Wechselkurse verwendet. Unterschiede ergeben sich auch daraus, wie tragbare gegenüber stationärer Nutzung behandelt wird und ob die Schätzung aus einem tatsächlichen Nachfragepool oder aus einem breiteren Proxy für Instrumentierungsausgaben erstellt wird.

Durch die Verfolgung der Aktualisierungspunkte für ASP-Bänder und Ersatzzyklen hält Mordor Intelligence das Modell auf die Nachfrage nach Sauerstoffmessung in der Gasphase fokussiert, anstatt vollständige Gasdetektionssysteme einzubeziehen, was ein häufiger Grund dafür ist, dass die Gesamtsummen in einigen Veröffentlichungen höher ausfallen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,54 Mrd. USD (2026) | |

| Branchendaten-Herausgeber A | 4,50 Mrd. USD (2024) | Diese Schätzung scheint eine breitere Produktgrenze zu verwenden und könnte Sauerstoffsensoren mit breiteren Umsätzen aus Gasmessung und Instrumentierung mischen, und sie beginnt außerdem mit einem früheren Basisjahr, in dem sich Preisgestaltung und Währungszeitpunkt unterscheiden können. |

| Globaler Forschungsverlag B | 1,76 Mrd. USD (2024) | Diese Schätzung verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, was die Gesamtsumme verändern kann, je nachdem, wie Sensortypen gemischt werden und wie das ASP-Wachstum projiziert wird, ohne die stationäre industrielle Nachfrage von anderen Endverwendungen zu trennen. |

Zusammengenommen wird die Streuung hauptsächlich durch Entscheidungen zum Anwendungsbereich und zum Zeitpunkt erklärt, nicht durch einen einzelnen Rechenfehler. Wenn die Grenze eng um die Sauerstoffmessung im Gas gehalten wird und Eingaben wie Ersatz und Technologiemix mit Branchenbefragten überprüft werden, bleibt die endgültige Zahl leichter zu überprüfen und über die Zeit reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Markts für Sauerstoffgassensoren im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 1,94 Milliarden USD erreichen, was einem CAGR von 4,73 % entspricht.

Welcher Sensortyp wächst bis 2031 am schnellsten?

Optische Sensoren sollen dank Reaktionszeiten von unter 2 Sekunden und geringerem Wartungsaufwand einen CAGR von 5,93 % verzeichnen.

Warum gewinnen Zirkoniumdioxid-Festkörpersensoren außerhalb des Automobilbereichs an Bedeutung?

Ihre Hochtemperatur- und Feuchtigkeitstoleranz macht sie ideal für Glas-, Metall- und Chemieöfen, in denen elektrochemische Zellen schnell driften.

Wie wird die Akzeptanz in intelligenten Gebäuden die Nachfrage beeinflussen?

Vorschriften zur Innenraumluftqualität und Energieeffizienzanreize sollen einen CAGR von 6,31 % für Einsätze in intelligenten Gebäuden antreiben, dem schnellsten unter allen Endverbrauchersegmenten.

Welche Region soll das höchste Wachstum verzeichnen?

Der Nahe Osten soll aufgrund großer petrochemischer und LNG-Investitionen, die eine kontinuierliche Sauerstoffüberwachung vorschreiben, mit einem CAGR von 5,89 % wachsen.

Was ist der wichtigste Kostengegenwind für Hersteller?

Schwankende Platingruppen-Metallpreise belasten die Margen bei katalytischen Kügelchen- und amperometrischen Sensoren, insbesondere für Lieferanten ohne langfristige Absicherungsstrategien.

Seite zuletzt aktualisiert am: