Oman Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.85 Milliarden US-Dollar |

| Marktgröße (2026) | 6.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Größe des Oman Öl- und Gasmarkts wird voraussichtlich von 5,85 Milliarden USD im Jahr 2025 auf 6,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 6,86 Milliarden USD bei einer CAGR von 2,68 % über den Zeitraum 2026–2031 erreichen.

Produktionsstabilität in ausgereiften Onshore-Feldern, engere Projektökonomie bei Neuentdeckungen sowie eine steigende Gasnachfrage aus den Bereichen Energie und Petrochemie prägen diese gemessene Entwicklungskurve. Programme zur Verbesserten Ölförderung (Enhanced Oil Recovery, EOR) und die Erweiterung des Block 61-Dichtgas-Projekts sichern die Upstream-Volumina, während Downstream-Raffinerie-Engpassbeseitigungen und petrochemische Integration jeden exportierten Barrel aufwerten. Internationale Betreiber nutzen liberalisierte Produktionsteilungsverträge (Production Sharing Contracts, PSCs), um fortschrittliche digitale Lösungen einzusetzen, die Förderquoten verbessern und Betriebskosten senken. Gleichzeitig richten Investitionen in grünen Wasserstoff von mehr als 20 Milliarden USD den Sektor an den Diversifizierungszielen von Oman Vision 2040 aus, ohne die kurzfristigen Kohlenwasserstoff-Einnahmeströme zu gefährden.

Wichtigste Erkenntnisse des Berichts

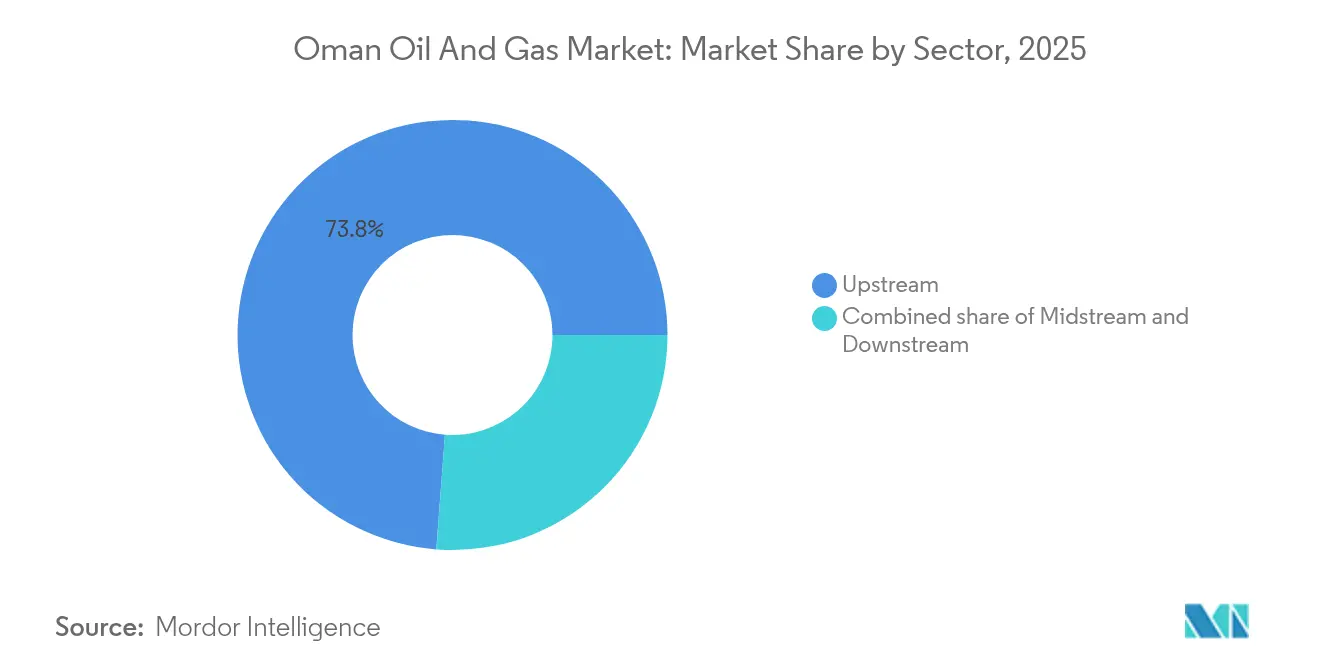

- Nach Sektor hielt der Upstream-Bereich im Jahr 2025 einen Marktanteil von 73,80 % am Oman Öl- und Gasmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 2,78 % wachsen.

- Nach Standort entfielen im Jahr 2025 78,20 % des Marktanteils am Oman Öl- und Gasmarkt auf Onshore-Anlagen, während Offshore-Entwicklungen mit einer prognostizierten Wachstumsrate von 5,32 % von 2025 bis 2031 das stärkste Wachstum verzeichnen.

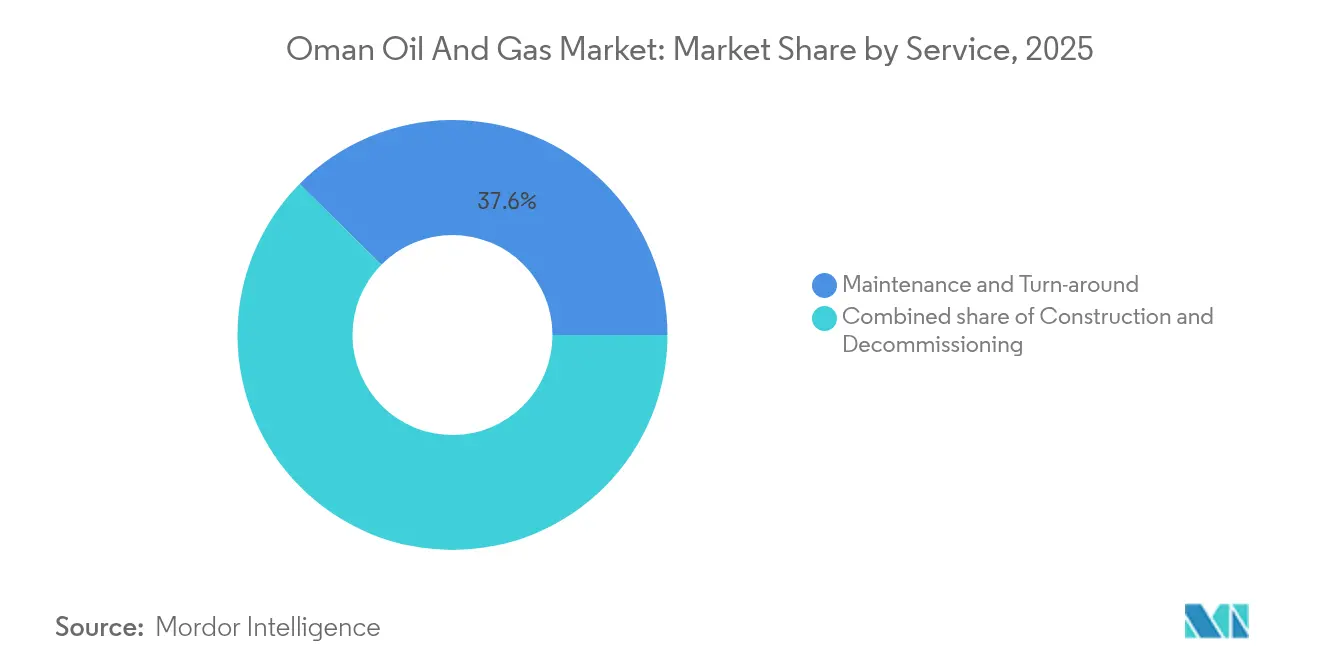

- Nach Dienstleistung entsprach die Stilllegung im Jahr 2025 einem Anteil von 29,60 % am Oman Öl- und Gasmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Oman Öl- und Gasmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Block 61-Gaserweiterung & andere Dichtgas-Anlagen | +0.80% | National – Khazzan & Ghazeer Felder | Mittelfristig (2–4 Jahre) |

| Liberalisierte PSC-Bedingungen zur Anziehung ausländischer Investitionen | +0.60% | National – Frontier-Explorationsblöcke | Langfristig (≥ 4 Jahre) |

| Steigende Inlandsnachfrage aus Energie & Petrochemie | +0.40% | Industriekorridor Muskat–Sohar | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Downstream-Kapazität (Duqm, Sohar) | +0.30% | Sonderwirtschaftszone Duqm und Hafen Sohar | Mittelfristig (2–4 Jahre) |

| Pipeline für grünen Wasserstoff & blaues Ammoniak | +0.20% | Export-Hubs Duqm und Salalah | Langfristig (≥ 4 Jahre) |

| Solar-Dampf-EOR & KI-gestützte Feldoptimierung | +0.20% | Amal- und Marmul-Komplexe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Block 61-Gaserweiterung verändert die Versorgungsdynamik

Block 61 liefert 1,2 Milliarden Kubikfuß pro Tag (bcf/d) und strebt bis 2026 einen Wert von 1,5 bcf/d an, womit die kommerzielle Erschließung von Dichtgas im Nahen Osten bestätigt wird. Phase 2 fügt 500 Millionen Kubikfuß pro Tag hinzu und nutzt mehrstufiges hydraulisches Fracking, das das LNG-Zug-4-Projekt von Oman LNG direkt unterstützt. Wasserrecyclingsysteme begrenzen den Süßwasserverbrauch und adressieren Bedenken hinsichtlich Wasserknappheit im Wüsteninneren. Der Erfolg bei Khazzan-Ghazeer hat analoge Investitionen in den Blöcken 77 und 40 katalysiert, deren kombiniertes Potenzial auf mehr als 2 bcf/d bewertet wird. Diese Volumina stützen die inländische Stromversorgung und sichern LNG-Exporte, was die fiskalischen Einnahmen gegen Ölpreisschwankungen absichert. Die digitale Zwilling-Plattform des Projekts hat ungeplante Ausfallzeiten bereits um 10 % reduziert und illustriert damit die Rolle der Technologie bei der Verbesserung der Resilienz des Oman Öl- und Gasmarkts.

Liberalisierung von Produktionsteilungsverträgen beschleunigt Kapitalzuflüsse

Die PSC-Reform von 2024 reduzierte den Staatsanteil von 85 % auf 75 % bei Neuentdeckungen und verlängerte den Kostendeckungszeitraum auf 10 Jahre. Die Versteigerung von 15 Blöcken sicherte 1,2 Milliarden USD an Unterzeichnungsboni und führte zu einem Anstieg der Explorationsausgaben um 40 % auf 800 Millionen USD. Vereinfachte Umweltgenehmigungen verkürzen typische Projektvorlaufzeiten nun um 18 Monate. Betreiber begrüßen ein klares Local-Content-Ziel von 35 %, das die inländische Lieferkettenkapazität fördert, ohne Projektpläne zu verzögern. Das aktualisierte Regime zieht daher technologieintensive Großunternehmen an, die Frontier-Flächen monetarisieren und digitales Know-how mit nationalen Partnern teilen können, wodurch die Wettbewerbslandschaft des Oman Öl- und Gasmarkts gestärkt wird.

Inländische Energie- und Petrochemienachfrage trägt zum Gasverbrauch bei

Erdgas befeuert 94 % des Omans Stromflottenkapazität, deren installierte Kapazität bis 2025 voraussichtlich 8,2 GW erreichen wird.(1)Oman Electricity Transmission Company, "Kapazitätserweiterungsplan 2025," oetc.om Der Gasverbrauch im ersten Halbjahr 2025 erreichte 27,58 Milliarden m³, ein Anstieg von 5,3 % gegenüber dem Vorjahr, da neue Gas-und-Dampf-Kombikraftwerkturbinen die Effizienz um 15 % steigerten. Die expandierenden Methanol- und Ethyleneinheiten von OQ Chemicals fügen eine stabile Grundlastnachfrage hinzu, während saisonale Kühlbedarfe den sommerlichen Gasverbrauch um 20 % steigern. Die GCC-Netzverbindung ermöglicht Überschussexporte in die Vereinigten Arabischen Emirate in Schultermonaten und glättet die Einsatzmuster. Die festen Abnahmeverbindlichkeiten verankern langzyklische Gasprojekte und sichern stetige Cashflows auch in Zeiten schwächerer Rohölpreise.

Ausbau der Downstream-Kapazität stärkt den Status als regionaler Hub

Die Duqm-Raffinerie erreichte 2025 nach der Engpassbeseitigung 255.000 Barrel pro Tag (b/d), während Sohar nun 230.000 b/d verarbeitet, was einen kombinierten Durchsatz von 485.000 b/d ergibt.(2)OQ Group, "Duqm-Raffinerie Leistungsbericht," oq.com Beide Komplexe sind mit Polypropylen- und Aromatenlinien integriert, die Aufschläge gegenüber Rohölexporten erzielen. Der Tiefwasserzugang senkt die Frachtkosten für asiatische Kunden um 2–3 USD pro Barrel und verbreitert damit die Margen. Die Sonderwirtschaftszone Duqm erlässt darüber hinaus ausgewählte Zölle und zieht 15 Milliarden USD an Folgeinvestitionen in der Petrochemie und im Lagerbereich an. Diese Ergänzungen diversifizieren die Einnahmeströme und helfen dem Oman Öl- und Gasmarkt, den Gegenwind der Energiewende zu navigieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität begrenzt Investitionsausgaben | -0.40% | National – alle Upstream-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Globale Energiewende dämpft die Ölnachfrage | -0.30% | Globale Exportmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Förderkosten in ausgereiften Feldern | -0.20% | Zentraloman | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsrisiken für dampfbasierte EOR | -0.10% | Amal- und Marmul-Felder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität belastet die Kapitalallokation

Die Bandbreite des Brent-Rohölpreises von 70–90 USD/bbl im Jahr 2024 erschwert die Freigabe von EOR-Projekten, die Gewinnschwellen von 45–50 USD/bbl erfordern.(3)Petroleum Development Oman, "Jahresbericht 2024," pdo.co.om Entwickler setzen modulare Konzepte ein, um die Finanzierung zu staffeln und die anfänglichen Ausgaben um bis zu 40 % zu reduzieren. Absicherungsgeschäfte schützen 40–60 % der Produktion, mindern aber die Renditen um 2–3 Prozentpunkte. Das Finanzministerium priorisiert daher schnell rentable Gasprojekte gegenüber schwereren Ölprojekten. Kostengünstigeres digitales Monitoring mildert einige Volatilität, doch schwankende Preise bleiben das unmittelbarste Hindernis für den Oman Öl- und Gasmarkt.

Druck der Energiewende verengt das langfristige Ölfenster

IEA-Szenarien situieren den globalen Ölnachfrage-Höchststand zwischen 2028 und 2030 und verkürzen damit den Investitionshorizont für 15- bis 20-jährige EOR-Anlagen.(4)Internationale Energieagentur, "World Energy Outlook 2024," iea.org Oman beschleunigt die Erschöpfung ausgereifter Felder und leitet überschüssige Mittel in blauem Wasserstoff-, Carbon-Capture- und Solar-EOR-Pilotprojekte um. Die Ausrichtung an den Pariser Klimazielen erfordert kontinuierliche Emissionsprüfungen und schrittweise CO₂-Minderung. Downstream-Betreiber rüsten erneuerbare Rohstoffe und Kreislaufwirtschaftsprozesse nach und verlängern die Anlagenlebensdauer, ohne künftige CO₂-Budgets zu verletzen. Dieser doppelgleisige Ansatz puffert die Oman Öl- und Gasindustrie gegen eine strukturell kohlenstoffärmere Zukunft ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz verankert den Cashflow

Upstream-Aktivitäten entfielen im Jahr 2025 auf 73,80 % des Marktanteils am Oman Öl- und Gasmarkt und generierten den Großteil der fiskalischen Einnahmen zur Finanzierung von Diversifizierungsprogrammen. Polymerflutung und Mischgas-Injektion in Amal, Marmul und Harweel steigerten die aggregierten Förderraten um 39.000 b/d und verlängerten die Feldlebensdauer um etwa ein Jahrzehnt. Midstream-Pipelines mit einem Anteil von 18,40 % liegen beim Umsatz hinter dem Upstream-Bereich zurück, genießen jedoch stabile Tarife, die an Take-or-Pay-Vereinbarungen geknüpft sind. Gezielte Investitionen stärken die Rohstoffversorgungssicherheit für Polypropylen- und Polyethylenanlagen, die GCC-Hersteller beliefern, und betten so eine höhere inländische Wertschöpfung entlang der beiden 42-Zoll-Pipelines ein, die den Block 61-Output zu küstennahen LNG- und Petrochemie-Hubs leiten, während die Transportkosten um etwa 1,50 USD pro Barrel gesenkt werden.

Downstream-Anlagen entfallen heute auf lediglich 7,80 % der Größe des Oman Öl- und Gasmarkts, doch das integrierte Geschäftsmodell des Segments erzielt höhere Margen pro Barrel als Rohölexporte. Duqms Komplex läuft nun 11 % über der Nennleistung und bestätigt damit Prozesssteuerungsverbesserungen und den Wissenstransfer an die Belegschaft. Kontinuierliche Emissionsüberwachung und Fackelgasrückgewinnung erfüllen die Schwellenwerte der Oman Environmental Authority, ohne den Durchsatz zu beeinträchtigen. Der Ausbau verbessert auch die Rohstoffversorgungssicherheit für Polypropylen- und Polyethylenanlagen, die GCC-Hersteller beliefern, und bettet so inländische Wertschöpfung in den breiteren Oman Öl- und Gasmarkt ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Wachstum rebalanciert das Portfolio

Onshore-Becken entfielen im Jahr 2025 auf 78,20 % des Marktanteils am Oman Öl- und Gasmarkt und nutzten 4.200 km Pipelines und 850 Sammelstationen, um Gewinnschwellen unter 35 USD/bbl zu erreichen. Der Einsatz digitaler Zwillinge in 200 Bohrungen hat die durchschnittliche Betriebszeit auf über 95 % gesteigert, während drohnengestützte Inspektionen die Förderkosten um 3–4 USD/bbl gesenkt haben. Dennoch geht die Produktion aus alternden Reservoiren langsam zurück, was Betreiber dazu veranlasst, solar erzeugten Dampf zu testen, der den Gasverbrauch um 80 % senkt.

Offshore-Projekte, die derzeit nur 21,80 % des aktuellen Umsatzes ausmachen, werden bis 2031 innerhalb der breiteren Größe des Oman Öl- und Gasmarkts voraussichtlich die höchste CAGR von 5,32 % erzielen. Drei neue Plattformen – Bukha, West Bukha und Yumna – erschließen tiefere Reservoire bei einer Wassertiefe von 200 Metern. Unterwasser-Boosting und kompakte Verarbeitung reduzieren den Oberflächenaufbau und senken damit die Installationskosten. Die regulatorische Aufsicht durch die Oman Maritime Authority gewährleistet die Einhaltung der IMO-konformen Sicherheitsvorschriften und mindert damit das Investitionswahrnehmungsrisiko. Im Prognosezeitraum diversifizieren Offshore-Gewinne die Anlagenexposition und glätten das nationale Förderprofil.

Nach Dienstleistung: Stilllegung rückt in den Mittelpunkt

Wartung und Turnaround entfielen im Jahr 2025 auf 37,60 % der Größe des Oman Öl- und Gasmarkts, was die alternde Infrastruktur widerspiegelt, die alle vier bis fünf Jahre Abschaltungen von 45 bis 60 Tagen erfordert. Spezialisierte Auftragnehmer mobilisieren für jede Sohar- oder Duqm-Kampagne bis zu 3.000 Techniker, während prädiktive Analysemethoden die Ausfallzeit um rund eine Woche verkürzen. Baudienstleistungen mit einem Anteil von 32,80 % wachsen weiterhin auf der Grundlage neuer Midstream-Verbindungen und Verdichterstationserweiterungen, obwohl nach 2027 weniger Megaprojekte erwartet werden.

Stilllegungen entfallen auf 29,60 % des Umsatzes, verzeichnen aber bis 2031 eine unerreichte CAGR von 5,88 %, was auf strenge Vorschriften für Bohrlochverfüllung und Standortsanierung zurückzuführen ist. Mehr als 150 Injektionsbohrlöcher müssen bis 2026 neu klassifiziert werden, was einen stetigen Arbeitsablauf für robotikgestützte Schneide-, Reinigungs- und Recyclingeinheiten schafft, die bis zu 90 % des Strukturstahls wiederverwerten. Das Segment wandelt sich damit von einer Compliance-Ausgabe zu einer Wachstumsnische, die Ingenieurunternehmen anzieht, die auf die Ausführung der Kreislaufwirtschaft vorbereitet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Omans Kohlenwasserstoffe liegen hauptsächlich im Inland im Fahud-Natih-Al Huwaisah-Dreieck, einem Gebiet, das seit den 1960er Jahren mehr als 7 Milliarden Barrel gefördert hat. Diese ausgereiften Onshore-Felder liefern derzeit 75 % der nationalen Produktion; steigende Wasserförderanteile und höhere Förderkosten treiben jedoch eine breitere Einführung von Polymer- und Solar-Dampf-EOR an, um die Produktion über 800.000 b/d zu halten. Die Zentralität bestehender Sammelleitungen hält die Betriebsausgaben wettbewerbsfähig, auch wenn die schrittweisen Herausforderungen bei der Förderung zunehmen.

Küstengovernorate von Muskat bis Sohar beherbergen 85 % der Petrochemiekapazität und 60 % der Gasverarbeitungsinfrastruktur. Pipeline-Anschlüsse ins Landesinnere gewährleisten eine Echtzeit-Gasallokation zwischen LNG-Verflüssigung, Stromerzeugung und Methanolanlangen. Tiefwasserhäfen ermöglichen die Beladung von Very Large Crude Carriers (VLCCs) und machen Duqm zu einem kosteneffizienten Ausgangspunkt für asiatische Lieferungen. Die Nähe zu Schiffsrouten verkürzt Fahrten nach Indien und China um bis zu 800 Seemeilen gegenüber Häfen am Persischen Golf – ein deutlicher Frachtsvorteil, der die Exportwettbewerbsfähigkeit des Oman Öl- und Gasmarkts stärkt.

Das südliche Dhofar-Gouvernorat beherbergt den Salalah-LNG-Komplex mit einer Kapazität von 6,7 Millionen Tonnen pro Jahr und aufkommende Grüner-Wasserstoff-Cluster. Die Synergie zwischen Gasrohstoff, entsalztem Wasser und hoher Sonneneinstrahlung zieht Vorschläge für blaues Ammoniak und grünes Methanol an, die auf japanische und koreanische Käufer abzielen. Grenzüberschreitende Netzverbindungen mit Saudi-Arabien stabilisieren die Stromversorgung in den Sommermonaten und spiegeln einen breiteren GCC-Vorstoß in Richtung gemeinsamer Infrastruktur wider. Da Inlandsreservoire reifen und Offshore-Produktion skaliert wird, werden sich die Lieferketten weiterhin zur Küste hin verlagern und Omans Rolle als hybride Kohlenwasserstoffe-und-Erneuerbare-Energien-Exportplattform innerhalb des breiteren Oman Öl- und Gasmarkts zementieren.

Wettbewerbslandschaft

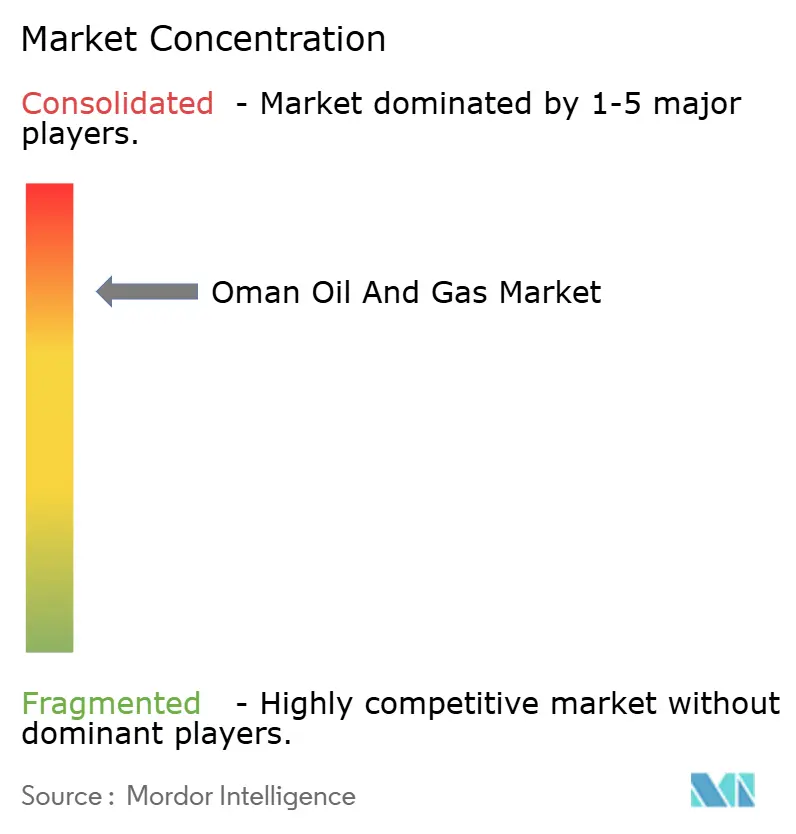

Der Markt ist mäßig konzentriert: Petroleum Development Oman entfällt auf rund 70 % der Rohölförderung, während BP, Shell, TotalEnergies und Occidental Gas, EOR und digitale Initiativen dominieren. Technologieinvestitionen von 2–3 Milliarden USD pro Jahr zielen auf künstliche Intelligenz, Blockchain-Logistik und autonome Inspektionsflotten ab, die die Feldeffizienz kollektiv um 12–15 % steigern. Die Regierungspolitik schreibt einen Local-Content-Anteil von 35 % vor und fördert Joint Ventures, die Know-how an omanische Lieferanten übertragen.

White-Space-Spielräume entstehen bei der Dichtgas-Abgrenzung, Offshore-Tiefwasser und Carbon Capture and Storage. Equinor und ExxonMobil erwarben 2024 neue Explorationsflächen, was den erneuerten Appetit auf Frontier-Prospekte im Rahmen des freundlicheren PSC-Regimes unterstreicht. Unabhängige Stromerzeuger treten ebenfalls in die Gas-zu-Strom-Kette ein und schließen langfristige Abnahmeverträge ab, die die Einnahmen stabilisieren.

Die digitale Differenzierung wird deutlicher: Betreiber setzen digitale Zwillinge in komplexen Anlagen ein und reduzieren ungeplante Ausfallzeiten sowie Fernerkundungsdrohnen, die die Kosten für Pipeline-Inspektionen um 40–50 % senken. OQ richtet Upstream-Gewinne auf Downstream-Expansion und erneuerbare Spin-offs aus und minimiert so die Ertragsvolatilität. Zusammenfassend verdeutlichen diese Strategien ein ausgewogenes Rennen, bei dem Größe, Technologie und lokale Partnerschaften die Position im Oman Öl- und Gasmarkt bestimmen.

Führende Unternehmen der Oman Öl- und Gasindustrie

BP Plc

Eni SpA

China National Petroleum Corporation

Shell PLC

Oman Oil Marketing Company SAOG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BP Oman wurde eine 5-jährige Verlängerung für den Betrieb von Block 61 gewährt, zusammen mit einer zusätzlichen Investitionsverpflichtung von 800 Millionen USD für die Phase-3-Entwicklung, die auf eine zusätzliche Kapazität von 500 Millionen Kubikfuß pro Tag abzielt.

- Dezember 2024: Shell und OQ unterzeichneten endgültige Vereinbarungen für ein grünes Wasserstoffprojekt im Wert von 12 Milliarden USD in Duqm mit dem Ziel einer erneuerbaren Energiekapazität von 25 Gigawatt und einer jährlichen Wasserstoffproduktion von 1,2 Millionen Tonnen bis 2030.

- November 2024: TotalEnergies schloss den Erwerb eines 30-%-Anteils an Block 11 von Daleel Petroleum für 450 Millionen USD ab und erhielt damit Zugang zu Reserven von 2,5 Milliarden Barrel Öläquivalent sowie die Einrichtung der Produktionsinfrastruktur.

- Oktober 2024: Petroleum Development Oman hat ein Pilotprojekt zur Carbon Capture and Storage im Wert von 600 Millionen USD im Harweel-Feld gestartet, das auf eine jährliche CO₂-Sequestrationskapazität von 500.000 Tonnen abzielt.

- September 2024: Oman LNG vergab einen Ingenieurwesen-, Beschaffungs- und Bauvertrag im Wert von 3,2 Milliarden USD an Samsung Engineering für das Zug-4-Erweiterungsprojekt.

Berichtsumfang des Oman Öl- und Gasmarkts

Öl und Erdgas sind wichtige Industrien im Energiemarkt und haben erhebliche Auswirkungen auf die globale Wirtschaft. Die Prozesse und Systeme der Öl- und Gasförderung und -verteilung sind äußerst komplex, kapitalintensiv und erfordern modernste Technologie. Die Industrie wird häufig in drei Segmente unterteilt: Upstream (Öl- und Gasforschung und -produktion), Midstream (Transport und Lagerung) sowie Downstream (Raffinierung und Vermarktung).

Der omanische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Downstream und Midstream unterteilt. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oman Öl- und Gasmarkt im Jahr 2026?

Die Größe des Oman Öl- und Gasmarkts wird für 2026 auf 6,01 Milliarden USD geschätzt und wird bis 2031 voraussichtlich auf 6,86 Milliarden USD wachsen.

Wie hoch ist die erwartete Wachstumsrate für Omans Upstream-Segment?

Upstream-Aktivitäten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,78 % expandieren, gestützt durch Dichtgas-Entwicklungen und EOR-Programme.

Welches Dienstleistungssegment wächst in Oman am schnellsten?

Stilllegungsdienstleistungen verzeichnen bis 2031 die höchste CAGR von 5,88 %, da strengere Vorschriften die Nachfrage nach Bohrlochverfüllung und Standortsanierung ankurbeln.

Wie viel Gas wird Block 61 nach Phase 3 produzieren?

Phase 3 hebt die Kapazität von Block 61 auf rund 1,5 Milliarden Kubikfuß pro Tag an und unterstützt sowohl die inländische Stromerzeugung als auch LNG-Exporte.

Welche Rolle spielen Raffinerien in Omans Diversifizierungsstrategie?

Die kombinierte Kapazität von 485.000 b/d in Duqm und Sohar ermöglicht höherwertige petrochemische Exporte und verankert die regionalen Verarbeitungs-Hub-Ambitionen des Landes.

Seite zuletzt aktualisiert am: