Marktgröße und Marktanteil für Gassensoren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gassensoren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Gassensoren in den Vereinigten Staaten wird im Jahr 2026 auf 2,09 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,97 Milliarden USD, mit Prognosen für 2031 von 2,83 Milliarden USD, was einer CAGR von 6,23 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch bundesstaatliche Sicherheitsvorschriften aufrechterhalten, die Fabriken und Raffinerien zur Installation kontinuierlicher Leckageerkennungssysteme verpflichten, während strengere ASHRAE-Belüftungsstandards die Verbreitung in Gewerbegebäuden ausweiten. Kabellose und IoT-fähige Geräte gewinnen rasch an Beliebtheit, da energiesparende Netzwerke die Installationskosten senken und Ferndiagnosen ermöglichen, die die Betriebszeit verbessern. Edge-KI-Analysen laufen nun direkt auf dem Sensorknoten und wandeln Rohdaten in Echtzeit-Warnmeldungen um, die zur Vermeidung kostspieliger Vorfälle beitragen. [2]EPA-Mitarbeiter, "Kontrolle der Luftverschmutzung durch Öl- und Erdgasoperationen," US-Umweltschutzbehörde, epa.gov Der Ausbau der Wasserstoffinfrastruktur erzeugt einen Auftragsschub für hochempfindliche Detektoren, und MEMS-basierte Designs senken Größen- und Leistungsanforderungen und erschließen neue Einsatzmöglichkeiten in Wearables und tragbarer Sicherheitsausrüstung. Die Wettbewerbsintensität ist moderat: Diversifizierte Sicherheitsführer dominieren weiterhin kritische Prozessnischen, aber Halbleiterspezialisten gewinnen Marktanteile mit kompakten, softwaregesteuerten Plattformen. [1]OSHA-Mitarbeiter, "Gefahrenkommunikationsstandard; Abschließende Regelung," Behörde für Arbeitssicherheit und Gesundheitsschutz, osha.gov

Wichtigste Erkenntnisse des Berichts

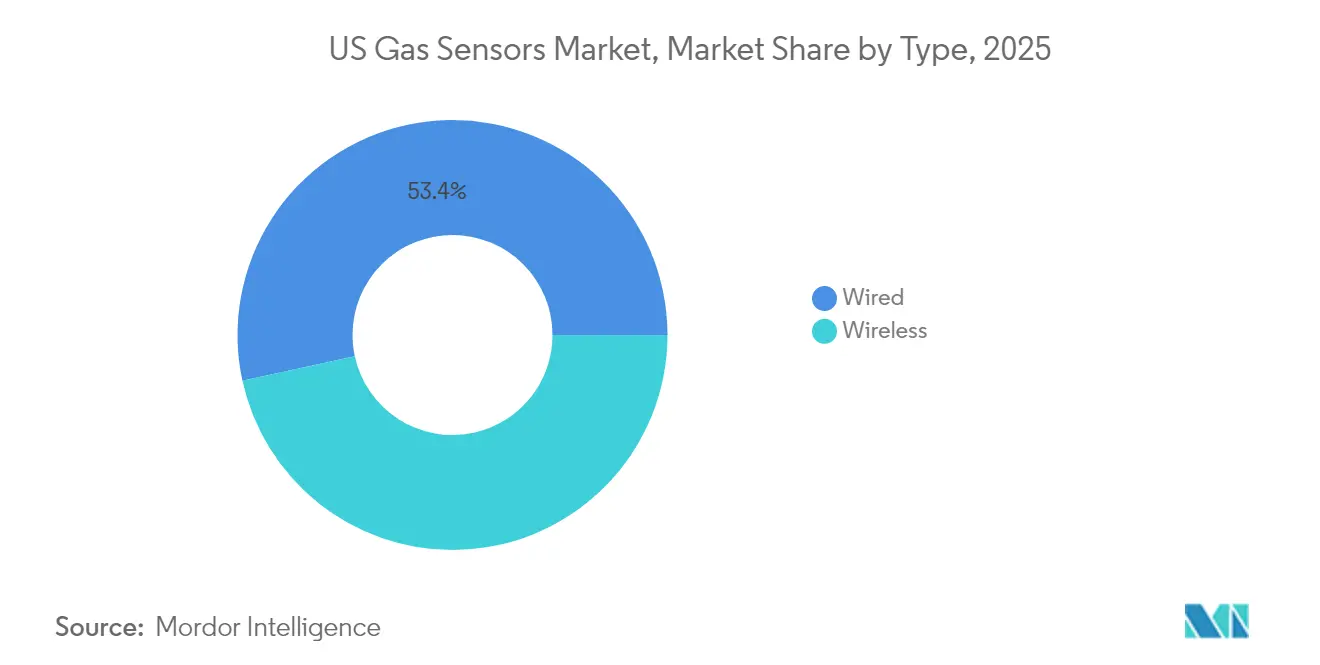

- Nach Konnektivitätstyp hielt das kabelgebundene Segment im Jahr 2025 einen Marktanteil von 53,42 % am Markt für Gassensoren in den Vereinigten Staaten, während kabellose Geräte bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

- Nach Gastyp führten Kohlenmonoxidsensoren mit einem Anteil von 27,62 % im Jahr 2025; Wasserstoffsensoren werden voraussichtlich bis 2031 mit einer CAGR von 14,05 % wachsen.

- Nach Technologie entfielen im Jahr 2025 31,08 % der Marktgröße für Gassensoren in den Vereinigten Staaten auf elektrochemische Sensoren, während MEMS-MOS-Plattformen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen werden.

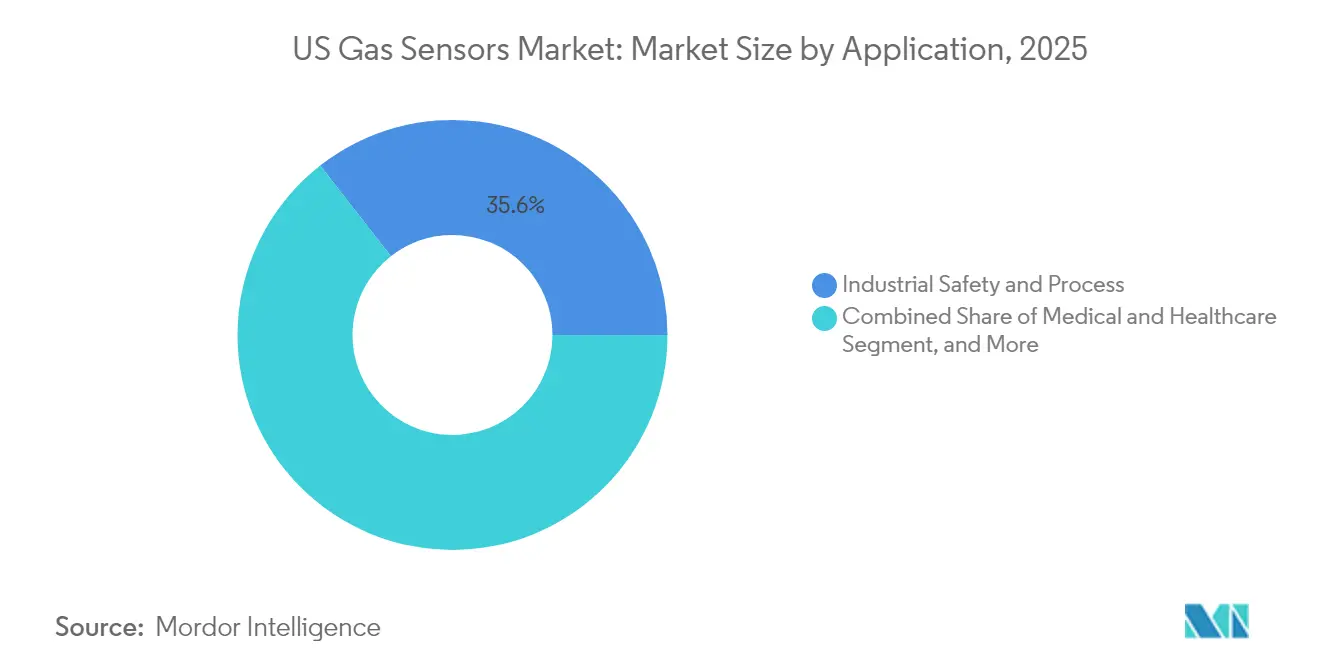

- Nach Anwendung entfielen im Jahr 2025 35,55 % des Marktes für Gassensoren in den Vereinigten Staaten auf industrielle Sicherheits- und Prozesssysteme; Wasserstofftankstellen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 14,88 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Gassensoren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OSHA- und EPA-Konformität treibt industrielle Nachfrage an | +2.1% | National, Industriezentren | Mittelfristig (2–4 Jahre) |

| Wachsende HVAC/IAQ-Verbreitung (ASHRAE 62.1) | +1.8% | National, Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Überwachung der Kabinenluftqualität in Kraftfahrzeugen | +1.2% | National, Regionen der Kraftfahrzeugproduktion | Langfristig (≥ 4 Jahre) |

| Edge-KI- und IoT-fähige prädiktive Wartung | +1.5% | National, frühe Verbreitung in Industriezentren | Mittelfristig (2–4 Jahre) |

| Einführung der Leckageerkennung an Wasserstofftankstellen | +1.3% | Westen und Nordosten, national expandierend | Langfristig (≥ 4 Jahre) |

| Methan-Leckagevorschriften im Rahmen des IIJA-Pipelineprogramms | +1.7% | National, Öl- und Gasförderregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OSHA- und EPA-Konformität treibt industrielle Nachfrage an

Regulatorische Aktualisierungen zu Methan- und Schadgasemissionen verpflichten Anlagen zur Überprüfung von Leckagen bei niedrigeren Schwellenwerten und sehen Strafen vor, die bis zu 25.000 USD pro Tag erreichen können. Betriebe investieren daher in Mehrgasarrays, die Konzentrationen im Bereich von Teilen pro Milliarde erfassen und über die Compliance hinaus einen Mehrwert für die Prozesssteuerung bieten. Ingenieurteams spezifizieren nun Detektoren, die in sicherheitsinstrumentierte Systeme integriert werden, um Abschaltungen bei gefährlichen Konzentrationen zu automatisieren – eine Fähigkeit, die die Reaktionszeit verkürzt und die Haftungsexposition begrenzt. Die Compliance-Ausgaben sind am höchsten in Öl-, Gas- und Chemieclustern in Texas, Louisiana und Pennsylvania, was Lieferanten einen zuverlässigen Einnahmestrom sichert. Großabnehmer bevorzugen Produktlinien, die durch Kalibrierungsprogramme und cloudbasierte Prüfpfade unterstützt werden, die die regulatorische Berichterstattung vereinfachen.

Wachsende HVAC/IAQ-Verbreitung (ASHRAE 62.1)

Die Aktualisierung von ASHRAE 62.1 im Jahr 2024 verschärfte die Genauigkeitsziele für CO₂-Messgeräte und veranlasste Gebäudebetreiber, ältere Hardware durch fortschrittliche optische oder elektrochemische Geräte zu ersetzen. Bürotürme, Krankenhäuser und Schulen integrieren nun belegungsbasierte Belüftungssteuerungen, die Gasmesswerte mit Lüftungsgeräten verknüpfen und Energieeinsparungen mit Gesundheitskriterien in Einklang bringen. Portfolioinhaber betrachten Innenluftdaten als Annehmlichkeit, die die Mieterbindung unterstützt, und erheben Gassensoren von Hintergrundausrüstung zu einem sichtbaren Teil des Wellness-Brandings. Die stärkste Verbreitung findet sich im Nordosten und in Kalifornien, wo staatliche Anreize mit Nachhaltigkeitsmandaten kombiniert werden. Systemintegratoren bündeln Sensoren mit Analyse-Dashboards, um Fehlerwarnungen und Belüftungsbewertungen in einer einzigen Ansicht bereitzustellen. [4]ASHRAE-Ausschuss, "Standardmaßnahmen," ASHRAE, ashrae.org

Überwachung der Kabinenluftqualität und Emissionen in Kraftfahrzeugen

Automobilhersteller installieren Mehrgasmodule in HVAC-Kanälen, um gesunde Kabinenumgebungen bei dichtem Verkehr aufrechtzuerhalten. Untersuchungen zeigen, dass die Schadstoffspitzen in der Kabine während des Pendelns die Außenwerte um bis zu das Zehnfache überschreiten können, was die Ausstattung in Mittelklassemodellen vorantreibt. Elektrofahrzeuge stellen aufgrund versiegelter Batterieabteile einzigartige Belüftungsherausforderungen dar, was die Nachfrage nach energiesparenden MEMS-Arrays erhöht, die organische Verbindungen, CO und Partikel gemeinsam überwachen. Lieferanten verpacken diese Arrays mit Software, die Umluft- oder Filtrationsereignisse auslöst und so den Komfort der Insassen und die Markendifferenzierung verbessert. Produktionslinien in Michigan und Ohio bilden das frühe Volumen, während asiatische Hersteller sich darauf vorbereiten, sensorausgestattete Fahrzeuge zu importieren, die den US-amerikanischen Erwartungen an die Innenluftqualität entsprechen.

Edge-KI- und IoT-fähige prädiktive Wartung

Die Bereitstellung von Analysen am Sensorknoten reduziert Bandbreitenkosten und wandelt Zeitreihengasmesswerte in Ausfallprognosen um. Feldversuche in der Schieferproduktion zeigen Wartungskostensenkungen von 30–50 % nach dem Einsatz von Edge-fähigen Detektoren an Kompressoren und Fackelstapeln. Algorithmen, die auf historischen Leckagemustern trainiert wurden, erkennen Abweichungen in den Basiswerten und ermöglichen es den Crews, Geräte zu warten, bevor eine Freisetzung auftritt. Batteriebetriebene Geräte halten fünf Jahre, wenn sie mit energiesparenden Weitbereichsnetzwerken kombiniert werden, was sie für abgelegene Bohrlochköpfe und Midstream-Anlagen geeignet macht. Anbieter monetarisieren Mehrwertabonnements, die prädiktive Berichte und Compliance-Protokolle über sichere Dashboards liefern.

Methan-Leckagevorschriften im Rahmen des IIJA-Pipelineprogramms

Pipelinebetreiber müssen nun vierteljährliche Leckageerhebungen durchführen und Überschreitungen schnell beheben, was die Bestellungen für kontinuierliche Monitore erhöht, die Sub-ppm-Methan erkennen können. Projekte konzentrieren sich in Texas, Oklahoma und Pennsylvania, wo alternde Infrastruktur auf neue Gasproduktion trifft. Industrie-Internet-Gateways übertragen Messwerte an zentrale Leitstellen und reduzieren Fahrzeugfahrten für Inspektionsrunden. Technologielieferanten arbeiten mit Luftvermessungsunternehmen zusammen, um Festsensordaten mit Drohnen- und Satellitenbildern zu kombinieren und Compliance-Dokumentation auf einer einzigen Plattform bereitzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kalibrierungs- und Wartungskosten | −1.2% | National, stärkere Auswirkungen in Regionen mit Fachkräftemangel | Mittelfristig (2–4 Jahre) |

| Preisverfall bei Sensoren durch Kommoditisierung | −0.9% | National | Langfristig (≥ 4 Jahre) |

| Engpässe bei der inländischen MEMS-Fertigungskapazität | −0.8% | Regionen der Halbleiterfertigung | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei Cloud-Sensoren | −0.7% | National, kritische Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kalibrierungs- und Wartungskosten

Vierteljährliche Kalibrierungsprotokolle erfordern Spezialprüfgas, geschultes Personal und Ausfallzeiten, die die Gesamtbetriebskosten auf 40 % der Geräteausgaben treiben können. Kleinere Anlagen verzögern häufig Wartungsintervalle und riskieren Fehlalarme oder unentdeckte Leckagen, die Sicherheitsinvestitionen untergraben. Hersteller reagieren mit selbstkalibrierenden Zellen und Ferndiagnosen, doch steigen die Kapitalpreise, was Käufer dazu zwingt, Vorabersparnisse gegen wiederkehrende Arbeitskosten abzuwägen. Fachkräftemangel in ländlichen Regionen verschlimmert die Belastung und veranlasst einige Betreiber, Wartungsverträge auszulagern, die Sensoren, Service und Compliance-Dokumentation bündeln.

Preisverfall bei Sensoren durch Kommoditisierung

Einfache Kohlenmonoxid- und Brenngasdetektoren verzeichnen nun Preisrückgänge von 15–30 %, da neue asiatische Anbieter ausgereifte Designs replizieren. Sinkende Margen veranlassen etablierte Unternehmen, ihre Forschungs- und Entwicklungsausgaben auf Mehrgasarrays und softwaregestützte Systeme zu verlagern, bei denen die Differenzierung in Analysen und Integration liegt und nicht allein in der Hardware. Kunden profitieren von günstigeren Einzelgasgeräten, können jedoch höhere Gesamtbetriebskosten haben, wenn kostengünstige Importe keinen lokalen Support oder langfristige Kalibrierungsteile bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kabellose Konnektivität treibt die Revolution der Fernüberwachung voran

Die kabelgebundene Kategorie hielt im Jahr 2025 eine Position von 53,42 % im Markt für Gassensoren in den Vereinigten Staaten, verankert durch Prozessindustrien, die eine unterbrechungsfreie Stromversorgung und ausfallsichere Kommunikation erfordern. Diese Installationen sind in der Regel direkt mit verteilten Steuerungssystemen verbunden und gewährleisten die Compliance in gefährlichen Zonen. Kabellose Knoten wachsen jedoch mit einer CAGR von 11,12 %, angetrieben durch energiesparende Weitbereichstechnologien, die die Batterielebensdauer auf mehr als fünf Jahre verlängern. Anlagenmanager setzen Mesh-Netzwerke ein, die eine vorübergehende Platzierung während Stillstandszeiten oder in älteren Gebäuden ermöglichen, wo die Verkabelung kostspielig ist. Die Flexibilität kabelloser Systeme unterstützt eine granulare Sensorplatzierung und verbessert die Abdeckung in mehrstöckigen Schulen und Krankenhäusern, die eine bessere Belüftungseinsicht anstreben. Integratoren kombinieren kabellose Gasdaten mit Belegungs- und Energiemetriken und bündeln Wertversprechen, die über die Sicherheit hinaus in die betriebliche Effizienz reichen.

Der Aufstieg kabelloser Optionen verändert auch Servicemodelle. Anbieter bieten nun Abonnementpakete an, die Hardware, Netzwerkkonnektivität und Analyse-Dashboards in Einzelvereinbarungen bündeln. Diese Verlagerung reduziert Kapitalbudgets und ermöglicht kontinuierliche Upgrades, wenn neue Sensoren auf den Markt kommen. Da die Marktgröße für Gassensoren in den Vereinigten Staaten im Bereich kabelloser Installationen steigt, wechseln Beschaffungsteams zu Gesamtkostenbewertungen, die den Lebenszeitwert und die Softwarefunktionalität betonen. Während kabelgebundene Systeme in Hochrisikobereichen Standard bleiben, entstehen hybride Architekturen, die permanente kabelgebundene Detektoren in Klasse-I-Division-1-Zonen mit kabellosen Geräten in weniger gefährlichen Bereichen kombinieren, um die Ausgaben zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: MEMS-MOS-Sensoren stören traditionelle Plattformen

Elektrochemische Zellen hielten im Jahr 2025 einen Marktanteil von 31,08 % am Markt für Gassensoren in den Vereinigten Staaten aufgrund ihrer bewährten Genauigkeit für CO, H₂S und NO₂. Katalytische Perldesigns blieben die bevorzugte Wahl für brennbare Gase in Klasse-I-Umgebungen, während NDIR-Optik für CO₂ in HVAC-Steuerungen an Popularität gewann. PIDs dienten Nischenrollen bei der Überwachung flüchtiger organischer Verbindungen während Gefahrgutreaktionen und Kampagnen zur Arbeitshygiene.

MEMS-MOS-Geräte sind auf dem Weg, zwischen 2026 und 2031 ein CAGR-Wachstum von 12,74 % zu verzeichnen, da die Halbleiterproduktion die Stückkosten senkt und die Identifizierung mehrerer Gase in münzgroßen Paketen ermöglicht. Algorithmen des maschinellen Lernens kompensieren Querempfindlichkeiten und ermöglichen es einem einzigen Chip, zwischen Methan, Wasserstoff und flüchtigen organischen Verbindungen mit kontextueller Genauigkeit zu unterscheiden. Wearables für die Sicherheit von Alleinarbeitern und Unterhaltungselektronik integrieren diese Chips, um Benutzer in Echtzeit auf gefährliche Umgebungen hinzuweisen. Die Migration zu MEMS senkt auch den Stromverbrauch, verlängert die Batterielebensdauer in kabellosen Knoten und entspricht Nachhaltigkeitszielen, die häufige Batteriewechsel verhindern sollen.

Nach Anwendung: Industrielle Sicherheit führt, während Wasserstofftankstellen beschleunigen

Industrielle Sicherheits- und Prozessanwendungen trugen im Jahr 2025 35,55 % des Umsatzes bei und unterstreichen die überragende Bedeutung der Gasüberwachung in petrochemischen, Bergbau- und Stahlbetrieben. Vorschriften schreiben mehrschichtige Erkennung vor, von persönlichen Monitoren bis hin zu Festpunktarrays, die sowohl lokal als auch in zentralisierten Leitstellen Alarm schlagen. Gebäudeautomationsinstallationen steigen weiter an, da Anlagenmanager Gasmesswerte mit HVAC-Steuerungen für Energieoptimierung und das Wohlbefinden der Bewohner verknüpfen. Medizinische Einrichtungen verlassen sich auf Sauerstoff- und Narkosegassensoren in Operationssälen und Geräten für die Atemtherapie. Lebensmittel- und Getränkehersteller verwenden CO₂- und Ethanoldetektoren zur Verwaltung von Fermentations- und Verpackungsprozessen, um Verderb zu reduzieren und den Arbeitnehmerschutz zu gewährleisten.

Wasserstofftankstellen stellen die am schnellsten wachsende Domäne mit einer CAGR von 14,88 % dar. Jede Station erfordert Overhead-, Gruben- und Kompressorkabinettdetektoren, die Außenbedingungen, Vibrationen und möglichem Wassersprühen standhalten müssen. Sensorpakete integrieren modulare Steuertafeln mit automatisierter Absperrventillogik, um den Vorschriften zu entsprechen. Frühe Installationen entlang des kalifornischen I-5-Korridors und des vorgeschlagenen Hubs im Nordosten bestätigen den Geschäftsfall für zweckgebundene Wasserstofferkennungslösungen. Da die Bundesfinanzierung den Ausbau beschleunigt, erwarten Anbieter mit zertifizierten Angeboten eine mehrjährige Auftragsrückstandserweiterung, was die Rolle von Wasserstoff als Nachfragekatalysator für den Markt für Gassensoren in den Vereinigten Staaten stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gastyp: Wasserstoffdetektion entwickelt sich zum Wachstumskatalysator

Kohlenmonoxiddetektoren hielten im Jahr 2025 einen Anteil von 27,62 % und belegen ihre allgegenwärtige Rolle in Heizkesseln, Parkhäusern und der Wohnraum-Compliance. Giftige Gase wie Schwefelwasserstoff und Stickstoffdioxid verzeichnen eine stetige Nachfrage, angetrieben durch Prozesssicherheitsvorschriften in Raffinerien und Chemieanlagen. Kohlendioxidsensoren gewinnen an Bedeutung in Innenluftqualitätsprogrammen, die auf ASHRAE-Leitlinien ausgerichtet sind, insbesondere bei Bürorenovierungen, die auf WELL- oder LEED-Zertifizierungen abzielen. Stickoxidsensoren expandieren in Emissionskontrollsystemen, da Kraftwerke selektive katalytische Reduktion einsetzen.

Wasserstoffdetektoren, die voraussichtlich mit einer CAGR von 14,05 % steigen werden, verändern die Produkt-Roadmaps der Anbieter. Entwickler von Tankstellen integrieren Mehrsensorarrays, die schnelle optische Detektoren mit langsameren katalytischen Perlen kombinieren, um Redundanz gemäß NFPA-2-Regeln zu gewährleisten. Die Hub-Initiativen des Energieministeriums erhöhen den Volumenbedarf und veranlassen Hersteller, in Palladiumfilm-MEMS-Prozesse zu investieren, die ppm-Empfindlichkeit ohne Drift liefern. Da sich der Markt für Gassensoren in den Vereinigten Staaten auf die Wasserstoffinfrastruktur ausrichtet, sichern sich Komponentenlieferanten, die zertifizierte eigensichere Modelle anbieten, frühe Designgewinne in Elektrolyseurhallen, Verdichtungsgestellen und Transportanhängern.

Geografische Analyse

Der Markt für Gassensoren in den Vereinigten Staaten bedient eine landesweite Kundenbasis, die Schwerindustrie, Versorgungsunternehmen, Transport, gewerbliche Immobilien und Wohnbauvorschriften umfasst. Bundesvorschriften wie der OSHA-Gefahrenkommunikationsstandard und EPA-Emissionsgrenzen gelten einheitlich in allen Bundesstaaten und schaffen eine konsistente Basisnachfrage nach festen und tragbaren Detektoren. Nationale Gebäudestandards, einschließlich ASHRAE 62.1, fördern die weit verbreitete CO₂- und CO-Überwachung in Büros, Schulen und Gesundheitseinrichtungen. Große Industriekonzerne setzen häufig standardisierte Sensorplattformen in mehreren Bundesstaaten ein, um Wartung, Kalibrierung und regulatorische Berichterstattung zu rationalisieren.

Infrastrukturinitiativen, die durch das Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) finanziert werden, stimulieren den Einsatz kontinuierlicher Methanmonitore entlang nationaler Pipelinekorridore. Das Wasserstoff-Hub-Programm des Energieministeriums verteilt Zuschüsse an mehrere Konsortien und löst Bestellungen für Wasserstoffdetektoren in Produktions-, Lager- und Betankungsanwendungen im ganzen Land aus. Automobilmontagewerke von Michigan bis South Carolina integrieren Mehrgasmodule in Fahrzeug-HVAC-Systeme und demonstrieren eine einheitliche Verbreitung von Luftqualitätssensoren in Fertigungs- und Transportsegmenten.

Eine einheitliche nationale Nachfrage ermutigt Lieferanten, zentral verwaltete Serviceverträge, Ferndiagnosen und cloudbasierte Kalibrierungs-Dashboards zu betreiben, die Installationen von Alaska bis Florida unterstützen. Vertriebspartner unterhalten Lagerfilialen in wichtigen Industriemetropolen, während E-Commerce-Kanäle die Reichweite auf kleine und mittlere Unternehmen im gesamten Markt für Gassensoren in den Vereinigten Staaten ausdehnen. Diese kohärente nationale Landschaft ermöglicht es Anbietern, Skaleneffekte in Produktion, Logistik und Kundenschulung aufzubauen und robuste langfristige Wachstumsaussichten zu unterstützen.

Regulatorisches Umfeld

OSHA-Vorschriften, die eine atmosphärische Prüfung sowie eine kontinuierliche oder periodische Überwachung in genehmigungspflichtigen begrenzten Räumen vorschreiben (29 CFR 1910.146), bei Arbeiten mit gefährlichen Abfällen (29 CFR 1910.120) und bei der Getreideverarbeitung (29 CFR 1910.272), unterstützen die Beschaffung von fest installierter und tragbarer Gaserkennungshardware und stärken zugleich die Kalibrierungspraxis durch Dokumentation wie NIST-rückführbare Kalibriergase. Auf der Umweltseite hat die US-EPA die instrumentengestützten Überwachungspflichten für Leckagen in Industriebetrieben ausgeweitet.

Im März 2026 hat die EPA endgültige Änderungen der NESHAP für Chemical Manufacturing Area Sources (CMAS) verabschiedet, mit denen ein jährliches Instrumentenüberwachungsprogramm für Anlagenlecks unter Verwendung der EPA-Methode 21 (Leckdefinition 10.000 ppmv) eingeführt wird sowie eine vierteljährliche Überwachung bestimmter Wärmetauschersysteme mittels der Modified El Paso Method vorgeschrieben wird. Im April 2026 schlug die EPA zudem eine Technologieüberprüfung für NESHAP im Bereich Rohölförderung sowie Erdgasförderung und -transport/-lagerung vor, was auf eine verstärkte Prüfung bislang unregulierter Emissionsquellen hinweist und die Nachfrage nach konformen Messmethoden und prüfbereiten Überwachungsaufzeichnungen weiter stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gassensoren in den USA beginnt mit den zentralen Sensorelementen und Materialien, darunter elektrochemische Zellen, MOS/MEMS-Chips, NDIR-Optikkomponenten, katalytische Perlenelemente und unterstützende ASICs. Diese Komponenten durchlaufen anschließend die Modulverpackung, Firmware- und Konnektivitätsintegration zu Sensorknoten, gefolgt von Kalibrierung, Zertifizierung und Montage zu einsatzbereiten Sensorelementen und -modulen. Der Vertrieb an Endnutzer erfolgt in der Regel über Distributoren für Industrieautomation und Sicherheitstechnik, Integratoren für HLK- und Gebäudeautomation sowie OEM-Kanäle, die Sensormodule in Geräte für industrielle Sicherheit, Gebäudeautomation, Automobil- und Gesundheitsanwendungen einbetten.

Ein strukturelles Merkmal ist, dass die Vereinigten Staaten als Wertschöpfungszentrum für Design, Software, Montage und Zertifizierung fungieren, während für einen erheblichen Teil kritischer Vorprodukte weiterhin auf importierte Komponenten zurückgegriffen wird, insbesondere bei optischen und elektrochemischen Bauteilen sowie bestimmten IC-Inhalten. Qualifizierungs- und Compliance-Schritte können die Vorlaufzeiten verlängern, wobei die Zertifizierung für explosionsgefährdete Bereiche (IECEx/ATEX) für neue Plattformen im Durchschnitt rund 14 Monate dauert; individuelle Qualifizierungszyklen können sich bei manchen Einsätzen auf 12 bis 18 Monate erstrecken. Auch die Durchführung der Kalibrierung schafft betriebliche Einschränkungen: Die Verfügbarkeit zertifizierter Techniker und der wiederkehrende Kalibrierbedarf erhöhen die Bedeutung des Lifecycle-Service, was Anbieter wiederum zu gebündelten Kalibrierprogrammen, Ferndiagnosen und Dokumentationsabläufen drängt, die Ausfallzeiten reduzieren und die Prüffähigkeit unterstützen.

Wettbewerbslandschaft

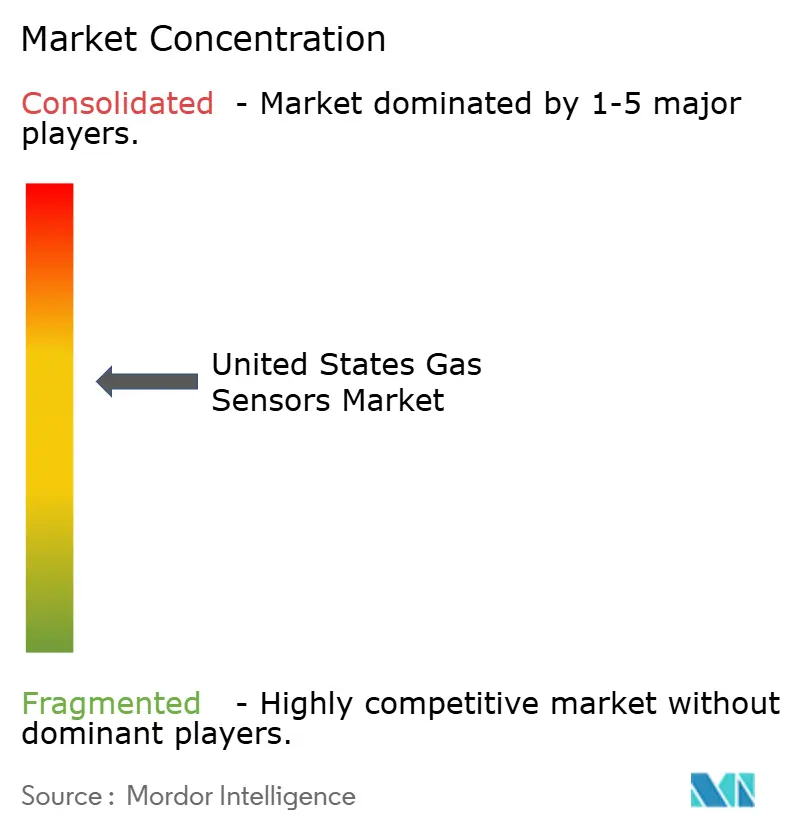

Die Marktkonzentration ist moderat; die fünf größten Teilnehmer halten einen geschätzten Anteil von 45 %, doch kein einzelnes Unternehmen dominiert. Honeywell, MSA Safety und Amphenol Advanced Sensors nutzen breite Portfolios und globale Servicenetzwerke, um die Führung in Anwendungen an gefährlichen Standorten zu behalten. Honeywells Einführung des Sensepoint XRL Plus im Jahr 2025 unterstreicht den Wandel hin zu vernetzten Plattformen, die Feldgeräte mit cloudfähiger Software kombinieren. MSAs Kauf von M&C TechGroup für 200 Millionen USD fügt Prozessanalysetiefe hinzu, die seine tragbaren und festen Gerätelinien ergänzt.

Halbleiterlieferanten treten mit MEMS-Angeboten ein und fordern Platzhirsche in Bezug auf Größe, Energieeffizienz und integrierte Analysen heraus. Partnerschaften zwischen Chipherstellern und Softwareunternehmen signalisieren eine Verlagerung hin zu datenzentrierten Wertversprechen, bei denen wiederkehrende Abonnementeinnahmen die Hardwaremargen übersteigen. Nischenanbieter konzentrieren sich auf Spezialgase oder ultrageringe Erkennungsgrenzen und sichern sich Forschungsverträge und regulatorische Pilotprojekte. Das Feld sieht auch Allianzen zwischen Optikspezialisten und Anbieter kabelloser Netzwerke, die Konnektivitäts- und Cybersicherheitsfunktionen für kritische Infrastrukturkunden bündeln.

Weißraum-Segmente umfassen energiesparende Sensoren für batteriebetriebene IoT-Knoten, miniaturisierte Mehrgasarrays für Wearables und Detektoren, die auf aufkommende Kraftstoffe wie Ammoniak und E-Methanol zugeschnitten sind. Schutzrechtsanmeldungen konzentrieren sich auf Algorithmen des maschinellen Lernens und Sensorfusionstechniken, was auf ein Rennen hindeutet, Rohdaten in verwertbare Erkenntnisse umzuwandeln. Erfolgreiche Anbieter positionieren sich als Lösungspartner und bieten vollständige Pakete von Hardware bis hin zu Analysen, Kalibrierung und Compliance-Dokumentation an – ein Ansatz, der die Wechselkosten und die Kundenbindung im Markt für Gassensoren in den Vereinigten Staaten stärkt.

Marktführer für Gassensoren in den Vereinigten Staaten

Honeywell International Inc.

Emerson Electric Co.

MSA Safety Incorporated

Amphenol Advanced Sensors

Figaro USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebenes LDAR und Emissionsüberwachung schaffen Freiraum für leistungsfähigere, wartungsärmere Erkennungsansätze, die die Compliance-Dokumentation vereinfachen. Die 2026 finalisierten EPA-CMAS-NESHAP-Änderungen führen definierte Instrumentenüberwachungsprogramme ein, einschließlich Leckprüfungen nach Methode 21 und vierteljährlicher Überwachung für qualifizierte Wärmetauschersysteme. Dies erweitert den adressierbaren Bedarf an Sensoren und Modulen, die eine reproduzierbare Messleistung aufrechterhalten, sich in betriebliche Berichtsabläufe integrieren lassen und die Kalibrierrückverfolgbarkeit gewährleisten.

Dies unterstützt zudem Chancen für Multi-Gas-Arrays und vernetzte Sensorknoten, die den manuellen Inspektionsaufwand durch die Kopplung von Messungen mit automatisierten Aufzeichnungen reduzieren. Eine zweite Chance ist die Erweiterung anerkannter Messverfahren für fortschrittliche Methanerkennung, was die Beschaffungsklarheit für optische Lösungen in regulierten Anwendungsfällen verbessert. Im April 2025 genehmigte die EPA offiziell die laserbasierte photoakustische Methanerkennungstechnologie Nubo Sphere von Sensirion Connected Solutions zur Verwendung gemäß 40 CFR Part 60 NSPS und damit verbundenen Emission Guidelines, wodurch ein konkreter regulatorischer Weg für die Einführung laserbasierter Erkennung entsteht. Da industrielle Programme drahtlose und IoT-fähige Instrumentierung betonen, können Anbieter, die Sensorelemente mit sicherer Konnektivität, Edge-Analytik und Vor-Ort-Serviceprogrammen bündeln, über die reine Hardwarepreisgestaltung hinaus konkurrieren, insbesondere dort, wo Kalibrier- und Wartungskosten für kleinere oder verteilte Standorte einschränkende Faktoren sind.

Aktuelle Branchenentwicklungen

- März 2026: Honeywell kündigte eine wesentliche Erweiterung seines Gassensorportfolios mit dem 4-Series NDIR-Kohlenwasserstoffsensor an, der für die Integration in fest installierte Sicherheitssysteme und skalierbare vernetzte Überwachungsarchitekturen konzipiert ist. Das Update erweitert Honeywells Fähigkeit, hochsensible Kohlenwasserstofferkennung in Industrieanlagen und Energiespeicheranwendungen bereitzustellen.

- Juli 2025: Honeywell übernahm das Li-ion-Tamer-Geschäft von Nexceris und erweiterte damit seine Fähigkeiten zur Abgaserkennung, die zur frühzeitigen Identifizierung von thermischem Durchgehen bei Lithium-Ionen-Batterieanlagen eingesetzt werden. Die Transaktion erweitert Honeywells Gaserkennungsportfolio um Batteriesicherheitsanwendungen und vergrößert die installierte Basis für sensorgestützte Überwachungsprogramme.

- August 2024: Honeywell stellte ein aktualisiertes End-to-End-Emissionsüberwachungssystem vor, das Hardware-Verbesserungen wie eine Solarfunktion für den Versatilis Signal Scout Gasdetektor umfasste. Das Update stärkt das Angebot für abgelegene und schwer mit Strom zu versorgende Überwachungspunkte und entspricht der Nachfrage nach kontinuierlicher Erfassung an verteilten Anlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsätze aus Gassensorelementen und Sensormodulen, die in den Vereinigten Staaten verkauft werden und die spezifische Gase messen und ein quantifizierbares Signal für Überwachungs-, Sicherheits- oder Steuerungszwecke ausgeben.

Ausgeschlossene Bereiche: Ausgeschlossen sind vollständige tragbare Erkennungsgeräte, eigenständige Gasanalysatoren und reine Softwareanalytik ohne separat verkauftes Sensorelement.

Übersicht der Segmentierung

- Nach Typ

- Kabelgebunden

- Kabellos

- Nach Gastyp

- Sauerstoff

- Kohlenmonoxid

- Kohlendioxid

- Stickoxid

- Kohlenwasserstoff

- Sonstige

- Nach Technologie

- Elektrochemisch

- Photoionisationsdetektor (PID)

- Festkörper / MOS

- Katalytische Perle

- Infrarot (NDIR)

- Halbleiter

- Nach Anwendung

- Medizin und Gesundheitswesen

- Gebäudeautomation

- Industrielle Sicherheit und Prozesse

- Lebensmittel und Getränke

- Kraftfahrzeuge

- Transport und Logistik

- Sonstige Anwendungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer Faktenbasis darüber, wo die Nachfrage nach Gassensoren in den USA wahrscheinlich liegt, und verengt diese anschließend auf eine praktikable Größenabgrenzung. Öffentliche Quellen wie OSHA-Sicherheitsstandards, EPA-Luftprogramme, Fertigungsdaten des US Census Bureau, USITC-Handelsstatistiken und technische Veröffentlichungen des NIST werden herangezogen, um Modellannahmen und Zeitachsen auf beobachtbaren Signalen zu verankern.

Außerdem werden Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichterstattung von Unternehmen ausgewertet, um Sensorlieferungen richtungsweisend, Preissignale und zunehmende Einsatzbereiche für Sensoren zu verstehen. Parallel dazu werden kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Patentaufzeichnungen zusammenstellen, zur Gegenprüfung des Produktfokus und der Innovationstätigkeit genutzt, insbesondere dort, wo öffentliche Offenlegungen spärlich sind. Diese Sekundärquellen sind nicht erschöpfend, und zahlreiche weitere öffentliche Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung von Annahmen herangezogen.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um Annahmen zu testen, die Sekundärquellen nicht vollständig bestätigen können, etwa typische Sensoraustauschzyklen, Handelsaufschläge und wie Käufer zwischen elektrochemischen, katalytischen, MOS- und Infrarotoptionen wählen. Interviews und Umfragen wurden mit einer Mischung aus Herstellern, Komponentendistributoren, Integratoren und Endnutzern aus den Bereichen industrielle Sicherheit, Gebäudesysteme und Automobilanwendungen durchgeführt; die Eingaben halfen uns, Durchdringungsraten und Preispfade für den US-Markt anzupassen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem der adressierbare Nachfragepool aus US-Produktions-, Handels- und anwendungsbezogenen Adoptionssignalen rekonstruiert und anschließend anhand typischer Sensor-ASP-Bereiche und -Mixes in Werte umgerechnet wird. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa Umsatzaufteilungen der Anbieter, stichprobenartig erhobene ASP multipliziert mit geschätzten Stückzahlen für zentrale Einsatzbereiche sowie Kanalprüfungen, um sicherzustellen, dass die Zahl realistisch bleibt.

Wichtige Modelleingaben umfassen Sicherheits- und Belüftungs-Compliance-Aktivitäten, die Erweiterung der installierten Basis in Industrieanlagen, die Einführung von Gebäudeautomation, die Durchdringung von Automobilsensorik sowie beobachtete Austauschintervalle, die an Kalibrierung und Betriebsbedingungen geknüpft sind. Die Preisgestaltung wird nicht konstant gehalten, da wir eine schrittweise ASP-Entwicklung basierend auf Verschiebungen im Technologiemix und Rückmeldungen zum Beschaffungsverhalten einbeziehen. Für die Prognose wird eine Szenarioanalyse verwendet, sodass Wachstumsraten unter verschiedenen Annahmen zu industrieller Aktivität, Intensität der regulatorischen Durchsetzung und Gebäudenachrüstungen flexibel angepasst werden können; der endgültige Pfad wird anschließend auf Basis eines Expertenkonsenses ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Handelsbewegungen, Richtung der Fertigungsleistung und Nachfrageintensität in den wichtigsten Einsatzbereichen überprüft, bevor die endgültige Zahl freigegeben wird. Zeigt sich eine große Abweichung, werden die Annahmen erneut geöffnet und gezielte Nachfassaktionen ausgelöst, um zu bestätigen, ob die Lücke real ist oder durch Umfang- oder Preisbehandlung verursacht wird.

Es folgt eine mehrstufige Analystenprüfung, damit Berechnungen, Annahmen und Einheitenlogik von der Historie bis zur Prognose konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage oder Preise verändern, gefolgt von einer abschließenden Prüfung vor Auslieferung, damit der aktuelle Marktkontext berücksichtigt wird.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den US-Markt für Gassensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Gassensoren können sich unterscheiden, selbst wenn der Themenname ähnlich erscheint, da die Zählabgrenzung nicht immer gleich ist. Die größten Abweichungen entstehen meist dadurch, ob die Schätzung auf Sensorelemente und -module beschränkt ist oder ob sie vollständige Gaserkennungsgeräte und zugehörige Hardware einbezieht.

Durch die Verfolgung diskreter Umsatzlinien für Sensoren und Module sowie den Zeitpunkt der Aktualisierung hält Mordor Intelligence die Gesamtsumme an separat verkauften Sensorkomponenten fest (anstatt vollständige Detektoren oder Analysatoren einzubeziehen), weshalb manche Schätzungen niedriger ausfallen, wenn sie Einsatzbereiche einschränken oder engere Liefermengenannahmen verwenden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,97 Mrd. USD (2025) | |

| Markt-Tracker A | 664,8 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren Nachfragepool und Preisansatz anzuwenden, was industrielle und Gebäudeautomationsvolumina unterschätzen kann, bei denen Sensoren in breitere Systeme eingebettet sind. |

| Branchenanalyst B | 1,19 Mrd. USD (2024) | Misst Gaserkennungsgeräte statt nur Sensoren, sodass der Wert fertige Geräte und zugehörige Hardware einschließt, was die Abgrenzung verändert und Jahr-für-Jahr-Vergleiche nicht direkt vergleichbar macht. |

Insgesamt betrachtet erklärt sich die Streuung hauptsächlich durch Umfangabgrenzungen und die Art, wie ASP und Nachfragepools für die USA konstruiert werden. Wird der Markt auf Ebene der Sensorelemente und -module gehalten und werden die Annahmen mit Adoptions-, Austausch- und Preissignalen gegengeprüft, ist das Ergebnis leichter nachvollziehbar und über Aktualisierungen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gassensoren in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 2,09 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,83 Milliarden USD erreichen.

Welcher Konnektivitätstyp wächst am schnellsten?

Kabellose Gassensoren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,12 % wachsen, da Unternehmen auf IoT-fähige Fernüberwachung umsteigen.

Warum erlebt die Wasserstoffdetektion eine rasche Verbreitung?

Bundesfinanzierung für Wasserstoffzentren und strenge Sicherheitsvorschriften treiben eine CAGR von 14,05 % für Wasserstoffgassensoren an – die höchste unter allen Gastypen.

Wie verbessern Edge-KI-Gassensoren die Wartung?

Gerätebasierte Analysen wandeln Rohmesswerte in prädiktive Warnmeldungen um und senken die Wartungskosten in Pilotprogrammen im Öl- und Gasbetrieb um bis zu 50 %.

Welche Region zeigt den stärksten regulatorischen Einfluss auf die Verbreitung?

Kalifornien hat die strengsten Leckageerkennungsanforderungen des Landes und beschleunigt den Sensoreinsatz in Industrieanlagen und Wasserstofftankstellen.

Was ist die größte Herausforderung, die eine breitere Sensorverbreitung in kleinen Betrieben einschränkt?

Hohe Kalibrierungs- und Wartungskosten, die häufig 40 % der gesamten Betriebskosten ausmachen, schrecken kleinere Betreiber davon ab, eine optimale Sensorabdeckung einzusetzen.

Seite zuletzt aktualisiert am: