Marktgröße und Marktanteil für laserbasierte Gasanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 617.22 Millionen US-Dollar |

| Marktgröße (2031) | 856.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

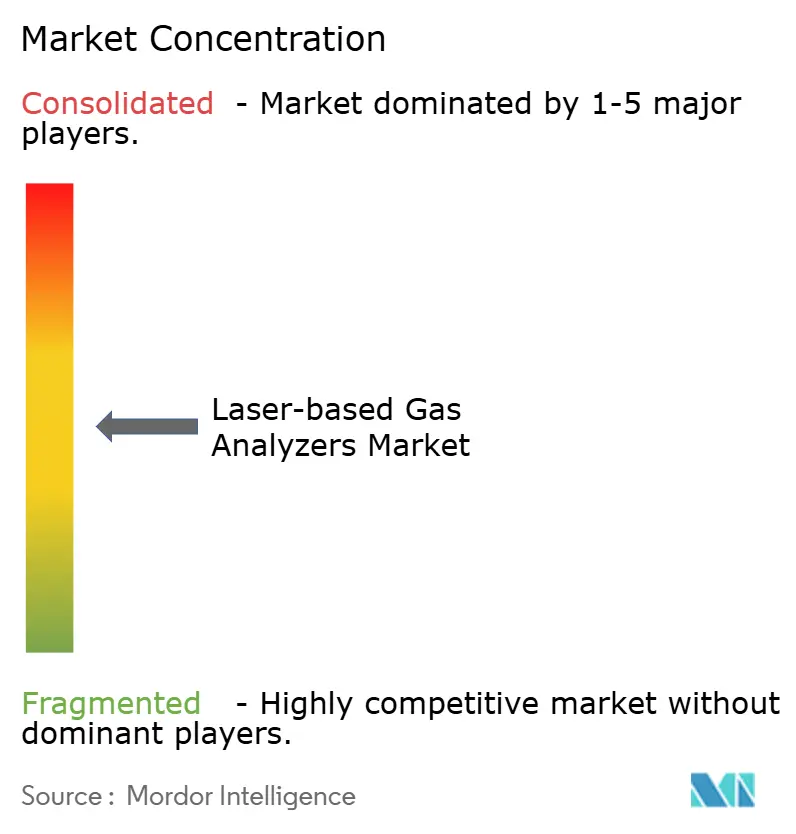

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laserbasierte Gasanalysatoren von Mordor Intelligence

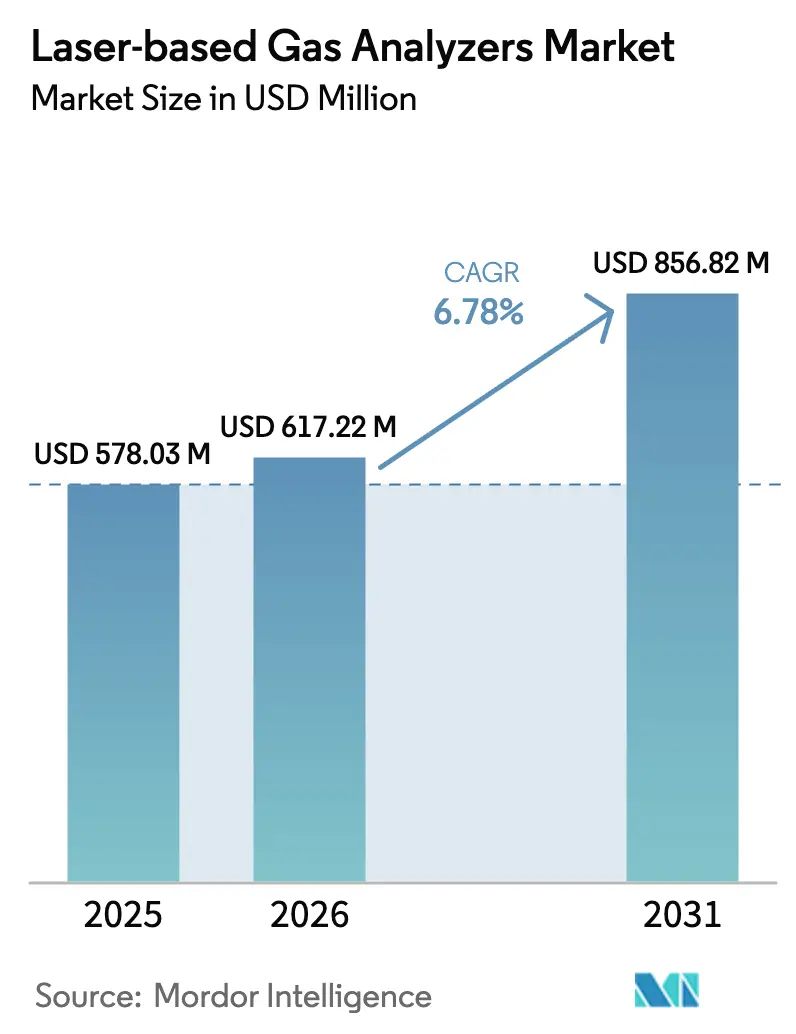

Die Marktgröße für laserbasierte Gasanalysatoren wird voraussichtlich von 578,03 Millionen USD im Jahr 2025 auf 617,22 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 856,82 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 6,78 % über den Zeitraum 2026–2031 entspricht.

Strenge Mehrschadstoffvorschriften in aufstrebenden Volkswirtschaften, zunehmende Aktivitäten zur Kohle-Wasserstoff-Mitverbrennung und der Aufbau kleiner modularer Reaktoren unterstützen stetige Kapitalausgaben für die kontinuierliche Abgasüberwachung. Anbieter, die Cloud-Analysen mit Hardware integrieren, senken die Betriebskosten für Anlagen, denen es an Spektroskopiefachkenntnissen vor Ort mangelt, während Lieferketten-Alternativen für Galliumarsenid-Wafer den jüngsten Lieferzeitdruck mindern. Die Beschaffung profitiert auch von Quanten-Kaskadenlaser-Modulen im mittleren Infrarotbereich, die Spurenmengen von Ammoniak und flüchtigen organischen Verbindungen in petrochemischen Strömen auflösen. Die Wachstumschancen sind dort am stärksten, wo Subventionen – wie Chinas Luftqualitätsbudget und das Programm für Kohlenstoffabscheidungszentren des US-amerikanischen Energieministeriums – den Kapitalkosten-Aufschlag von Laserplattformen ausgleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Prozess führten In-situ-Konfigurationen mit einem Umsatzanteil von 58,73 % im Jahr 2025 im Markt für laserbasierte Gasanalysatoren, während Extraktivsysteme bis 2031 mit einer CAGR von 7,66 % wachsen.

- Nach Technologie hielt die abstimmbare Diodenlaser-Spektroskopie im Jahr 2025 einen Umsatzanteil von 41,63 % im Markt für laserbasierte Gasanalysatoren, während Quanten-Kaskadenlaser-Systeme bis 2031 mit einer CAGR von 7,33 % expandieren.

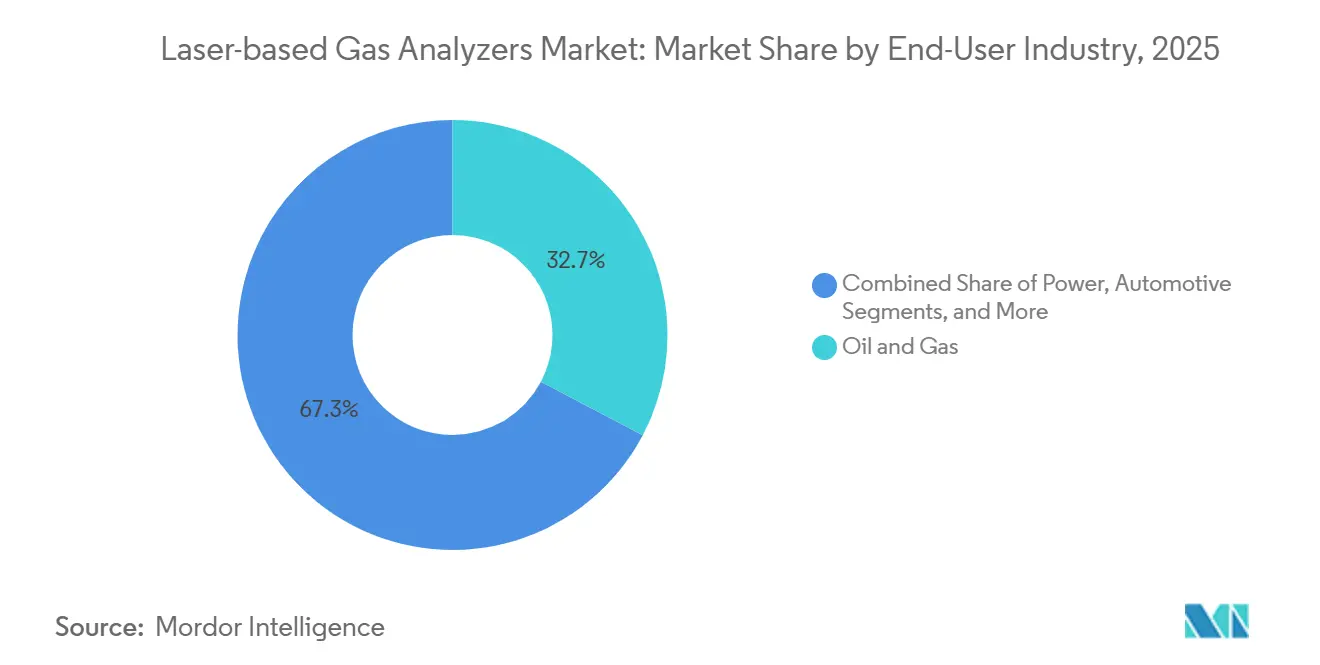

- Nach Endverbraucherbranche trug Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 32,73 % zum Markt für laserbasierte Gasanalysatoren bei; Gesundheitswesen und Pharmazeutika verzeichnen die schnellste CAGR von 6,99 % bis 2031.

- Nach Anwendung entfiel auf die Emissionsüberwachung im Jahr 2025 ein Anteil von 41,74 % an der Marktgröße für laserbasierte Gasanalysatoren, und die Labor- und Forschungsanalyse wächst bis 2031 mit einer CAGR von 7,44 %.

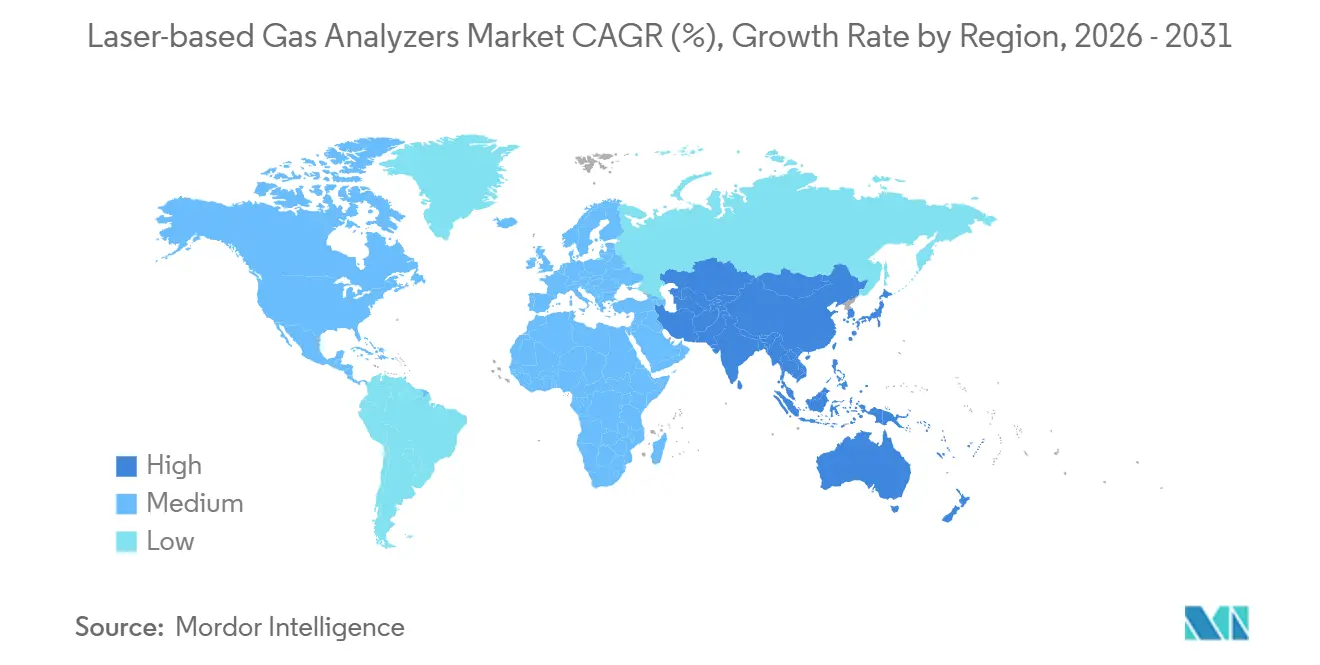

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,73 % am geografischen Umsatz des Marktes für laserbasierte Gasanalysatoren; für den asiatisch-pazifischen Raum wird die höchste CAGR von 7,55 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für laserbasierte Gasanalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mehrschadstoffemissionsvorschriften nach 2025 in aufstrebenden Volkswirtschaften | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Nachrüstungen zur Kohle-Wasserstoff-Mitverbrennung mit Bedarf an Echtzeit-Verbrennungsanalytik | +0.9% | Europa und Asien-Pazifik, ausgewählte Standorte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Projekten für kleine modulare Reaktoren mit Bedarf an kontinuierlicher Abgasüberwachung | +0.7% | Nordamerika und Europa, frühe Einsätze in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Zunehmende Einführung von CCUS mit laserbasierten CO₂-Reinheitsprüfungen in der Leitung | +1.1% | Global, konzentriert in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Petrochemischer Wandel hin zu grünem Ammoniak treibt In-situ-NH₃-Leckageerkennungssysteme an | +0.8% | Naher Osten, Asien-Pazifik, ausgewählte europäische Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum von Krankenhäusern mit Unterdrucks-Isolierzimmern, die eine Spurenanalyse von Anästhesiegasen erfordern | +0.5% | Global, beschleunigt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mehrschadstoffemissionsvorschriften nach 2025 in aufstrebenden Volkswirtschaften

Vietnam, Kenia und Indien haben zwischen 2024 und 2025 Vorschriften erlassen, die Wärmekraftwerke und Zementöfen zur Installation kontinuierlicher Analysatoren für Stickoxide, Schwefeldioxid und Feinstaub verpflichten. Vietnams Rundschreiben 45/2024 fordert eine Echtzeitüberwachung für Anlagen über 30 MWth und erfasst damit nahezu 180 kohlebefeuerte Kessel. Kenias Luftqualitätsaktualisierung von 2024 senkte den Stickoxid-Grenzwert auf 150 mg/m³ und verschärfte die vierteljährliche Berichterstattung, während Indien seine Normen von 2015 auf etwa 400 Notstromaggregate ausdehnte. Nahinfrarot-abstimmbare Diodenlaser- und Mittelinfrarot-Quanten-Kaskadenlaser-Systeme übertreffen elektrochemische Zellen in diesen staubigen, feuchtigkeitsreichen Schornsteinen und stärken die Nachfrage im Markt für laserbasierte Gasanalysatoren.

Beschleunigte Nachrüstungen zur Kohle-Wasserstoff-Mitverbrennung mit Bedarf an Echtzeit-Verbrennungsanalytik

Europäische und asiatische Versorgungsunternehmen mischen bis zu 20 % Wasserstoff oder Ammoniak mit Kohle, was die Flammenchemie verändert und den Schlupf von unverbranntem Brennstoff erhöht. Mitsubishi Heavy Industries maß bei einer 20%igen Mitverbrennung einen Ammoniakschlupf von 15 ppm und empfahl Erkennungsschwellen unter 5 ppm, die mit modernen abstimmbaren Diodenlaser-Analysatoren erreichbar sind.[1]Mitsubishi Heavy Industries, "Ammoniakmitverfeurungs-Technologie für kohlebefeuerte Kraftwerke: Verbrennungseigenschaften und Emissionsminderung," mhi.com Der EU-Innovationsfonds vergab Ende 2024 150 Millionen EUR (169,5 Millionen USD) an Demonstrationsanlagen, die jeweils kontinuierliche laserbasierte Verbrennungsanalytik vorschreiben.[2]Europäische Kommission, "Innovationsfonds: Ergebnisse der Ausschreibung für Großprojekte," climate.europa.eu Japan strebt bis 2030 eine Ammoniakmitverfeurung von 1 GW an, wobei frühe Projekte bei JERA-Anlagen Quanten-Kaskadenlaser-Plattformen für die gleichzeitige Ammoniak- und Lachgasüberwachung einsetzen. Diese Maßnahmen verstärken die Chancen im Markt für laserbasierte Gasanalysatoren.

Rasche Expansion von Projekten für kleine modulare Reaktoren mit Bedarf an kontinuierlicher Abgasüberwachung

Die US-amerikanische Nuklearregulierungsbehörde genehmigte NuScales 77-MWe-Modul im Jahr 2023, wobei Baugenehmigungen für Idaho bis 2026 erwartet werden. Abgassysteme müssen Krypton-85, Xenon-133 und Iod-131 auf Sub-ppb-Ebene nachweisen. Das Pacific Northwest National Laboratory berichtete, dass die Cavity-Ring-Down-Spektroskopie Nachweisgrenzen erreicht, die zehnmal niedriger sind als bei Beta-Gamma-Zählern, und dabei die Probenvorbereitung überflüssig macht. Das IAEA-Technische Dokument 1991, veröffentlicht im Jahr 2025, befürwortet die kontinuierliche laserbasierte Edelgasverfolgung in Designs der Generation IV.[3]Internationale Atomenergiebehörde, "Kontinuierliche Abgasüberwachung für Reaktoren der Generation IV," iaea.org Wachsende Reaktorflotten erweitern somit den Markt für laserbasierte Gasanalysatoren.

Zunehmende Einführung von CCUS mit laserbasierten CO₂-Reinheitsprüfungen in der Leitung

CO₂-Ströme erfordern eine Reinheit von ≥95 % vor der Pipelineinjektion, um Korrosion zu begrenzen. Das US-amerikanische Energieministerium weist regionale Abscheidungszentren an, die Reinheit in Echtzeit zu überprüfen, was Laserplattformen begünstigt, die Verdünnungs- und Trockenmittelschritte umgehen. Norwegens Northern-Lights-Projekt wies Anfang 2025 zwei Ladungen aufgrund von Stickstoffverunreinigungen zurück, die von Laseranalysatoren erkannt wurden. Der Entwurf ISO 27919-3, der für 2026 erwartet wird, benennt die abstimmbare Diodenlaser-Spektroskopie für die Spurenmessung von Schwefeldioxid und Schwefelwasserstoff. Der Umsetzungsschwung stärkt den Markt für laserbasierte Gasanalysatoren weltweit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalkosten-Aufschlag gegenüber elektrochemischen Sensoren in kostenempfindlichen mittelgroßen Anlagen | -0.8% | Asien-Pazifik, Südamerika, Afrika | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel zur Interpretation hochauflösender Spektraldaten in Entwicklungsregionen | -0.6% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Laserquellen aufgrund von GaAs-Wafer-Knappheit | -0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Standardisierungslücken bei globalen Regulierungsmethoden, die Beschaffungsentscheidungen behindern | -0.4% | Global, ausgeprägt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten-Aufschlag gegenüber elektrochemischen Sensoren in kostenempfindlichen mittelgroßen Anlagen

Laseranalysatoren kosten 2–3 Mal mehr als elektrochemische Arrays. Eine Studie der Asiatischen Entwicklungsbank schätzte eine Amortisationszeit von 18–24 Monaten in südostasiatischen Anlagen, was die von vielen Managern angewandte 12-Monats-Hürde überschreitet. Wo die Durchsetzung uneinheitlich bleibt, verzögern Betreiber Aufrüstungen, insbesondere wenn nichtdispersive Infrarotgeräte für ein einzelnes Gas ausreichen. Der Aufschlag dämpft die kurzfristige Akzeptanz in Teilen von Asien-Pazifik, Südamerika und Afrika und hemmt den Markt für laserbasierte Gasanalysatoren.

Fachkräftemangel zur Interpretation hochauflösender Spektraldaten in Entwicklungsregionen

Laut einer ISA-Umfrage von 2025 verfügen nur 15 % der Techniker in Indien, Indonesien und Nigeria über eine Ausbildung in Laserspektroskopie, verglichen mit 40 % in Deutschland. Die Lücke verursacht Inbetriebnahmeverzögerungen und Fehlalarme. Cloud-Analysen mildern das Problem, doch Bandbreitenbeschränkungen und Datensouveränitätsregeln behindern die Einführung in abgelegenen oder regulierten Anlagen. Das Talentdefizit verringert daher das kurzfristige Wachstumspotenzial in mehreren vorrangigen Regionen des Marktes für laserbasierte Gasanalysatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Extraktivsysteme weiten die Akzeptanz in rauen Umgebungen aus

Extraktivsysteme gewinnen an Boden, obwohl In-situ-Einheiten im Jahr 2025 58,73 % des Umsatzes im Markt für laserbasierte Gasanalysatoren erzielten. Kraftwerke, die kontinuierliche Emissionsüberwachungshardware aus der Zeit vor 2000 nachrüsten, bevorzugen Extraktivsonden, die außerhalb des Rauchgaskanals sitzen und vor Säureregen-Vorläufern und Staub geschützt sind. Extraktivmodule erzielen bis 2031 eine CAGR von 7,66 %, da Kohle-, Abfall-zu-Energie- und Biomassekessel die optischen Wegverschmutzungsgrenzen überschreiten, die Cross-Stack-abstimmbare Diodenlaser-Sonden behindern. Die Aktualisierung der Leistungsspezifikation 18 der US-amerikanischen Umweltschutzbehörde im Jahr 2024 legitimierte die Berichterstattung mit extraktiven abstimmbaren Diodenlasern, sofern die Transferleitungen über dem Säuretaupunkt bleiben. Die Kalibrierung ist unkompliziert, da zertifizierte Gasmischungen direkt injiziert werden können – eine Bequemlichkeit, die von ISO-14001-zertifizierten Einrichtungen geschätzt wird.

In Raffinerien entstehen hybride Architekturen, die eine In-situ-Sonde für die Verbrennungsregelung und eine Extraktivschleife für die Spurenmessung von Schwefelwasserstoff verwenden. Die europäische Richtlinie über Industrieemissionen schreibt die kontinuierliche Berichterstattung über 12 Schadstoffe an integrierten Raffineriestandorten vor – eine Verpflichtung, die am kosteneffektivsten mit Mehrpunkt-Extraktivnetzwerken erfüllt wird, die zentrale Spektrometer speisen. Mit zunehmender Erfahrung der Wartungsteams steigen auch Extraktivinstallationen in Zementöfen und Glasschmelzöfen. Insgesamt vergrößert die wachsende Nachrüstungsaktivität den Anteil von Extraktivlösungen im Markt für laserbasierte Gasanalysatoren.

Nach Technologie: Mittelinfrarot-QCLS beschleunigt die Spurengasdetektion

Die abstimmbare Diodenlaser-Spektroskopie erzielte im Jahr 2025 41,63 % des Technologieumsatzes, unterstützt durch ausgereifte Lieferketten für Distributed-Feedback-Laser im Bereich 1,3 µm bis 1,6 µm, die Wasserdampf, Methan und Chlorwasserstoff messen. Die Quanten-Kaskadenlaser-Spektroskopie verzeichnet jedoch die höchste CAGR von 7,33 %, angetrieben durch ihre Wellenlängenabdeckung von 2 µm bis 12 µm, die die fundamentalen Schwingungsmoden von Ammoniak, Lachgas und flüchtigen organischen Verbindungen untersucht. Als Thorlabs 2025 ein Raumtemperaturmodul unter 15.000 USD einführte, sanken die Einstiegshürden für mittelgroße petrochemische Anlagen erheblich.

Die Cavity-Ring-Down-Spektroskopie gewinnt bei der isotopischen CO₂-Verifizierung für die Kohlenstoffbilanzierung an Bedeutung, wie im NIST-Standardreferenzmaterial 2820 aus dem Jahr 2025 zitiert. Raman-Analysatoren verbleiben hauptsächlich in Labors aufgrund von Fluoreszenzinterferenzen durch Aromaten, obwohl neue chemometrische Bibliotheken die Feldtauglichkeit verbessern. Die Internationale Elektrotechnische Kommission erarbeitet IEC-61508-Funktionssicherheitsleitlinien speziell für Quanten-Kaskadenlaser-Analysatoren in explosionsgefährdeten Bereichen, mit einer Veröffentlichung, die für Ende 2026 erwartet wird. Zusammen diversifizieren diese Fortschritte die Technologiepräferenzen im Markt für laserbasierte Gasanalysatoren.

Nach Endverbraucherbranche: Gesundheitswesen gewinnt an Dynamik

Öl und Gas trug im Jahr 2025 32,73 % des Umsatzes bei, verankert durch Methan-Leckagevorschriften gemäß US-EPA-Unterabschnitt W und kanadischen Bundesvorgaben. Gesundheitswesen und Pharmazeutika verzeichnen nun eine CAGR von 6,99 % bis 2031, was den Ausbau von Krankenhäusern mit Unterdrucks-Isolierzimmern widerspiegelt, die eine kontinuierliche Anästhesiegasüberwachung gemäß ASHRAE 170-2021 erfordern. Die Echtzeit-Verfolgung flüchtiger organischer Verbindungen hilft Pharmaunternehmen auch dabei, die ICH-Q3C-Grenzwerte für Restlösungsmittel einzuhalten.

In der Stromerzeugung bevorzugen stark staubbelastete Kohleeinheiten Laseranalysatoren, da elektrochemische Zellen unter Partikelbelastung driften. Automobilische Lackierkabinen setzen auf Perimeter-Laserüberwachung, um eine 95%ige Zerstörung flüchtiger organischer Verbindungen sicherzustellen, wie von der europäischen Lösungsmittelemissionsrichtlinie vorgeschrieben. Zellstoff- und Papierfabriken rüsten Rückgewinnungskessel mit abstimmbaren Diodenlaser-Einheiten aus, um den Gesamtgehalt an reduzierten Schwefelverbindungen unter Geruchsschwellen zu halten. Lebensmittelverarbeiter, die Anlagen für erneuerbares Erdgas installieren, überprüfen, ob die Methanreinheit über 97 % liegt und der Schwefelwasserstoffgehalt unter 4 ppm liegt. Solch vielfältige Anwendungsfälle verbreitern den Markt für laserbasierte Gasanalysatoren über verschiedene Endverbraucherbranchen hinweg.

Nach Anwendung: Laboranalyse verzeichnet den schnellsten Anstieg

Die Emissionsüberwachung hielt im Jahr 2025 einen Umsatzanteil von 41,74 %, verankert in obligatorischen kontinuierlichen Emissionsüberwachungssystemen bei allein etwa 1.200 nordamerikanischen Kraftwerken. Labor- und Forschungsanalysen weisen jedoch bis 2031 eine CAGR von 7,44 % auf, beflügelt durch die akademische Einführung der Cavity-Ring-Down-Spektroskopie für Kohlenstoffisotopik und Atemgasanalyse. Die NIST-Isotopenstandards von 2025 schlossen eine Rückverfolgbarkeitslücke und lösten Gerätekäufe für die Verifizierung freiwilliger Kohlenstoffmärkte aus.

Die Prozessoptimierung gewinnt in petrochemischen Crackern an Boden, wo Echtzeit-Ethylen- und Propylenablesungen die Olefinausbeuten verbessern. Sicherheits- und Leckageerkennungseinsätze an Flüssigerdgas-Terminals stützen sich auf Sub-ppm-Wasserstoff- und Methanschwellen, um explosive Bedingungen zu verhindern. Umweltkonformitätsprüfer schätzen tragbare abstimmbare Diodenlaser-Instrumente mit einem Gewicht unter 10 kg, die die Probenahme an mehreren Standorten vereinfachen. Insgesamt bereichern expandierende Labor-, Sicherheits- und Optimierungsaufgaben den Anwendungsmix des Marktes für laserbasierte Gasanalysatoren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,73 % des Umsatzes im Markt für laserbasierte Gasanalysatoren. US-amerikanische Kraftwerke, die vom Sauren-Regen-Programm und der Regionalen Treibhausgasinitiative erfasst werden, müssen kontinuierliche Emissionsdaten übermitteln, und die Überarbeitung der Leistungsspezifikation 18 im Jahr 2024 hat Laserabsorptionsmethoden weiter verankert. Kanadische Upstream-Betreiber erfüllen vierteljährliche Methan-Leckageerhebungen, während neue Kohlenstoffabscheidungszentren Inline-CO₂-Reinheitsprüfungen erfordern und zusätzliche Analysebestellungen auslösen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 7,55 %. Chinas Ministerium für Ökologie und Umwelt leitete während des 14. Fünfjahresplans 1,2 Billionen CNY (169 Milliarden USD) für Luftqualitätsverbesserungen um und subventionierte Lasereinsätze in Stahl- und Nichteisenmetallhütten. Indiens Nationales Programm für saubere Luft, aktualisiert im Jahr 2025, verpflichtet 1.500 Industriequellen zur Installation kontinuierlicher Überwachung bis 2027. Südostasiatische Kraftwerke führen Lasersysteme ein, da Vietnam und Indonesien neue Schornsteingrenzwerte durchsetzen. Mittelgroße Chemieanlagen bleiben kostenempfindlich, doch steigende Durchsetzung und sinkende Modulpreise schließen die Lücke.

Europas Anteil stabilisiert sich, da westliche Standorte nahezu gesättigt sind, doch östliche Mitgliedstaaten, darunter Polen und Rumänien, beschleunigen Installationen, um die Merkblätter über beste verfügbare Techniken der Richtlinie über Industrieemissionen zu erfüllen. Der Nahe Osten baut neue petrochemische Komplexe, die sich dem Ziel der routinemäßigen Null-Abfackelung verpflichtet haben, was Bestellungen für Schwefelwasserstoff- und Feuchtigkeitsanalysatoren auslöst. Das südamerikanische Wachstum konzentriert sich auf brasilianische Ethanoldestillerien und argentinische Schieferprojekte, während Südafrikas Entwurfsregeln von 2024 die Nachfrage bei 12 Eskom-Kohleeinheiten ankurbeln könnten. Insgesamt prägen regulatorische Divergenz und Investitionszyklen die geografischen Aussichten für den Markt für laserbasierte Gasanalysatoren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für laserbasierte Gasanalysatoren

Fünf globale Automatisierungskonzerne – ABB, Emerson, Siemens, Yokogawa und Endress+Hauser – kontrollierten im Jahr 2025 etwa die Hälfte des Umsatzes, indem sie Serviceverträge mit abstimmbaren Diodenlaser-, Quanten-Kaskadenlaser- und Raman-Angeboten bündelten. Hohe Wechselkosten bei der installierten Basis sichern ihre Positionen. Mittelgroße Chemieanlagen in Südostasien und Lateinamerika stellen Weißflächen dar, wo Preisempfindlichkeit und Fachkräftemangel Konversionen verlangsamt haben, aber Cloud-fähige Analysatoren versprechen, die Einführung zu vereinfachen.

Spezialisten wie Tiger Optics, SpectraSensors und Gasera konzentrieren sich auf den Sub-ppb-Nachweis von Feuchtigkeit und Ammoniak in Halbleiterfabriken und pharmazeutischen Reinräumen. Chinesische Unternehmen Focused Photonics und Hangzhou Zetian gewannen durch lokalisierte Produktion, die 20–30 % unter westlichen Geräten liegt, inländischen Boden, obwohl europäische und US-amerikanische Zertifizierungshürden den Export begrenzen. Die Patentaktivität konzentriert sich auf die Unterdrückung von Wellenlängenmodulationsrauschen. Siemens reichte 2024 EP4012400 für einen Zweite-Harmonische-Normierungsalgorithmus ein, der die Drift um 40 % reduziert.

Die Technologiestrategien divergieren: Etablierte Unternehmen setzen aufgrund ausgereifter Lieferketten auf abstimmbare Diodenlaser, während risikokapitalfinanzierte Unternehmen Quanten-Kaskadenlaser und Cavity-Ring-Down-Spektroskopie für grüne Ammoniak- und isotopische CO₂-Nischen betonen. Die Internationale Elektrotechnische Kommission erarbeitet IEC-61508-laserspezifische Sicherheitsregeln, die Unternehmen mit zertifizierten Designprozessen begünstigen werden. Insgesamt herrscht eine moderate Konzentration im Markt für laserbasierte Gasanalysatoren.

Branchenführer im Markt für laserbasierte Gasanalysatoren

ABB Ltd

Opsis AB

Emerson Electric Co.

HORIBA Ltd

Servomex Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Emerson stellte 45 Millionen USD bereit, um seinen Standort in Solingen zu erweitern, die Kapazität für Quanten-Kaskadenlaser-Module zu verdreifachen und die Verarbeitung von Indiumphosphid-Wafern hinzuzufügen.

- November 2025: Yokogawa gewann einen 38-Millionen-USD-Vertrag über 5 Jahre mit Saudi Aramco zur Lieferung abstimmbarer Diodenlaser-Analysatoren für 12 Flüssigerdgas-Züge in Jafurah, mit Inbetriebnahme im Jahr 2027.

- Oktober 2025: ABB ging eine Partnerschaft mit NuScale Power ein, um Cavity-Ring-Down-Spektroskopie in Abgassysteme kleiner modularer Reaktoren für das Carbon Free Power Project zu integrieren.

- September 2025: Siemens brachte den Sitrans SL300 abstimmbaren Diodenlaser-Analysator mit einer modularen optischen Bank für den Bereich 1,3 µm–10 µm und Zone-1-Zertifizierung für explosionsgefährdete Bereiche auf den Markt.

Umfang des globalen Berichts über den Markt für laserbasierte Gasanalysatoren

Der Bericht über den Markt für laserbasierte Gasanalysatoren ist segmentiert nach Prozess (In-situ, Extraktiv), Technologie (TDLS, Raman-Spektroskopie, CRDS, QCLS), Endverbraucherbranche (Energie, Öl und Gas, Bergbau und Metalle, Chemie und Petrochemie, Automobil, Zellstoff und Papier, Gesundheitswesen und Pharmazeutika, Sonstige Endverbraucherbranchen), Anwendung (Emissionsüberwachung, Prozessoptimierung und -steuerung, Sicherheit und Leckageerkennung, Umweltkonformitätsprüfung, Labor- und Forschungsanalyse) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| In-situ |

| Extraktiv |

| Abstimmbare Diodenlaser-Spektroskopie (TDLS) |

| Raman-Spektroskopie (RA) |

| Cavity-Ring-Down-Spektroskopie (CRDS) |

| Quanten-Kaskadenlaser-Spektroskopie (QCLS) |

| Energie |

| Öl und Gas |

| Bergbau und Metalle |

| Chemie und Petrochemie |

| Automobil |

| Zellstoff und Papier |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Emissionsüberwachung |

| Prozessoptimierung und -steuerung |

| Sicherheit und Leckageerkennung |

| Umweltkonformitätsprüfung |

| Labor- und Forschungsanalyse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Prozess | In-situ | ||

| Extraktiv | |||

| Nach Technologie | Abstimmbare Diodenlaser-Spektroskopie (TDLS) | ||

| Raman-Spektroskopie (RA) | |||

| Cavity-Ring-Down-Spektroskopie (CRDS) | |||

| Quanten-Kaskadenlaser-Spektroskopie (QCLS) | |||

| Nach Endverbraucherbranche | Energie | ||

| Öl und Gas | |||

| Bergbau und Metalle | |||

| Chemie und Petrochemie | |||

| Automobil | |||

| Zellstoff und Papier | |||

| Gesundheitswesen und Pharmazeutika | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anwendung | Emissionsüberwachung | ||

| Prozessoptimierung und -steuerung | |||

| Sicherheit und Leckageerkennung | |||

| Umweltkonformitätsprüfung | |||

| Labor- und Forschungsanalyse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für laserbasierte Gasanalysatoren?

Die Marktgröße für laserbasierte Gasanalysatoren erreichte im Jahr 2026 617,22 Millionen USD und wird voraussichtlich bis 2031 auf 856,82 Millionen USD ansteigen.

Welches Segment wächst in diesem Markt am schnellsten?

Die Quanten-Kaskadenlaser-Technologie verzeichnet die schnellste Einführung und expandiert bis 2031 mit einer CAGR von 7,33 % aufgrund ihrer Spurengasdetektionsfähigkeiten im mittleren Infrarotbereich.

Wie beeinflussen Emissionsvorschriften die Nachfrage?

Vorschriften nach 2025 in Asien-Pazifik und Afrika erfordern eine kontinuierliche Mehrschadstoffüberwachung und fügen der Gesamt-CAGR etwa +1,2 % hinzu.

Warum investieren Gesundheitseinrichtungen in Laseranalysatoren?

Krankenhäuser benötigen eine kontinuierliche Überwachung von Anästhesiegasen und flüchtigen organischen Verbindungen, um ASHRAE 170-2021 und Grenzwerte für berufliche Exposition einzuhalten.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,55 % erwartet, angetrieben durch chinesische und indische Luftqualitätsvorgaben und Förderprogramme.

Seite zuletzt aktualisiert am: