Marktgröße und -anteil für robotische Softwareplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 23.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

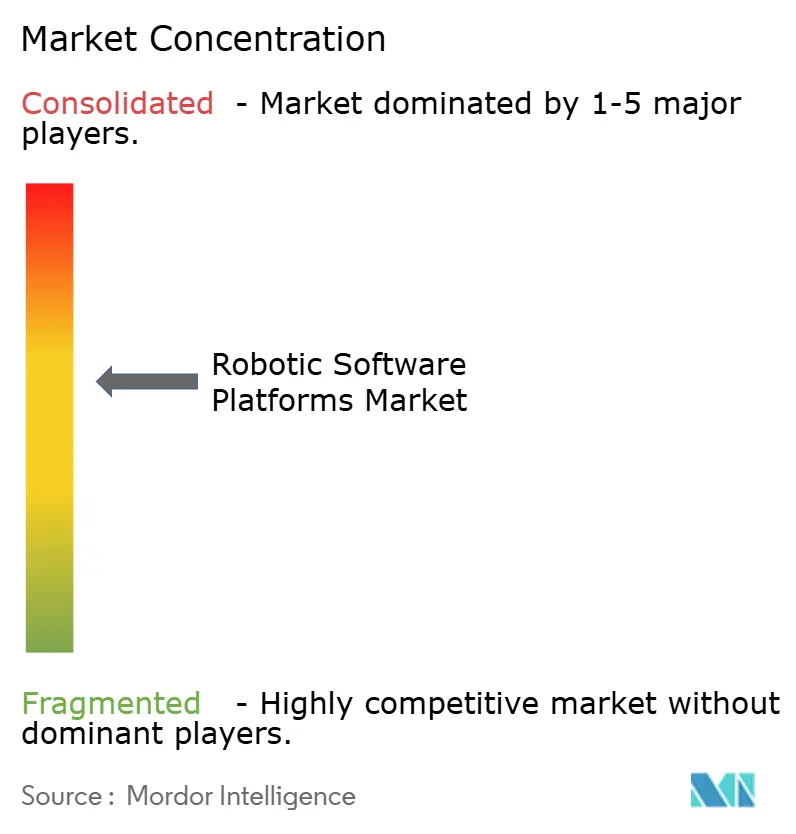

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotische Softwareplattformen von Mordor Intelligence

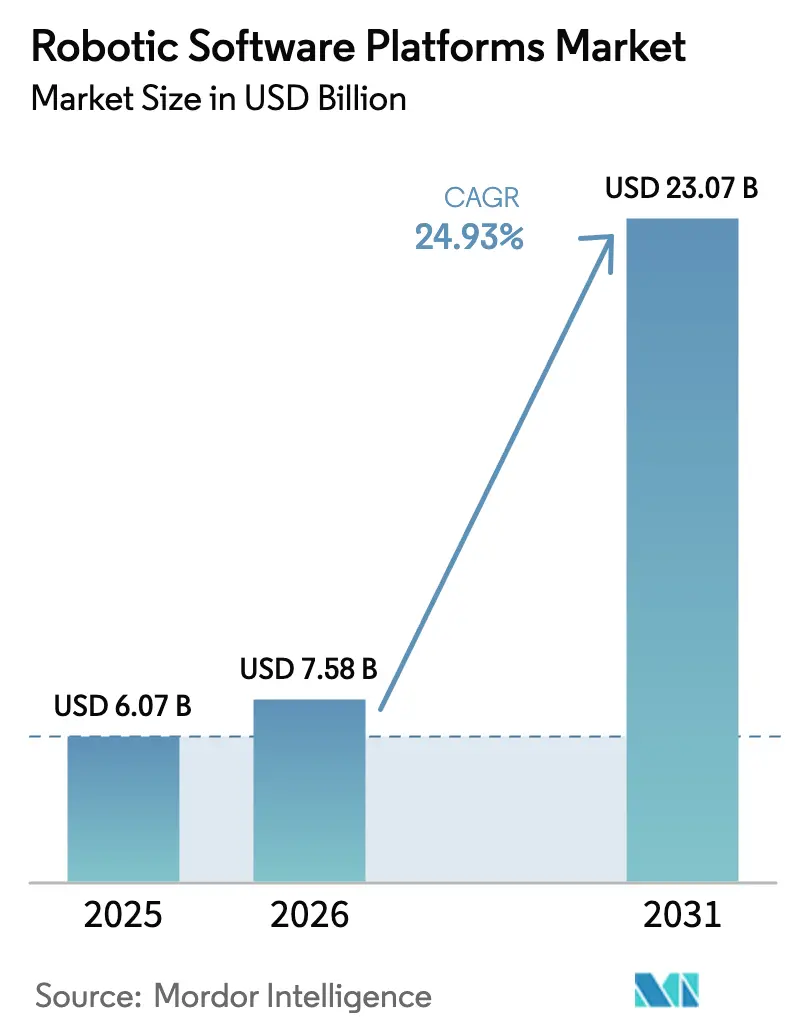

Der Markt für robotische Softwareplattformen wurde im Jahr 2025 auf 6,07 Milliarden USD geschätzt und wird voraussichtlich von 7,58 Milliarden USD im Jahr 2026 auf 23,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,93 % während des Prognosezeitraums (2026–2031).

Die stark wachsende Nachfrage ist darauf zurückzuführen, dass Unternehmen ihren Fokus von Hardware auf intelligenten Code verlagern, der adaptive Automatisierung ermöglicht, während generative KI die Roboter-Bereitstellungszyklen von Monaten auf Wochen verkürzt. Industrielle Edge-KI ermöglicht Entscheidungsfindung im Submillisekunden-Bereich auf dem Fabrikboden und unterstützt latenzempfindliche Aufgaben ohne permanente Cloud-Konnektivität. Regierungen beschleunigen die Akzeptanz zusätzlich: Der US-amerikanische Advanced Manufacturing Investment Credit bietet eine Entlastung von 25 % für Software, die die Produktion modernisiert. Dennoch behindern veraltete Industrieprotokolle und steigende Lizenzgebühren für Vision-KI die nahtlose Integration, insbesondere in Brownfield-Standorten, an denen jahrzehntealte Ausrüstung unverzichtbar bleibt. [1]Internal Revenue Service, "Inflation Reduction Act – Advanced Manufacturing Investment Credit," irs.gov

Wichtigste Erkenntnisse des Berichts

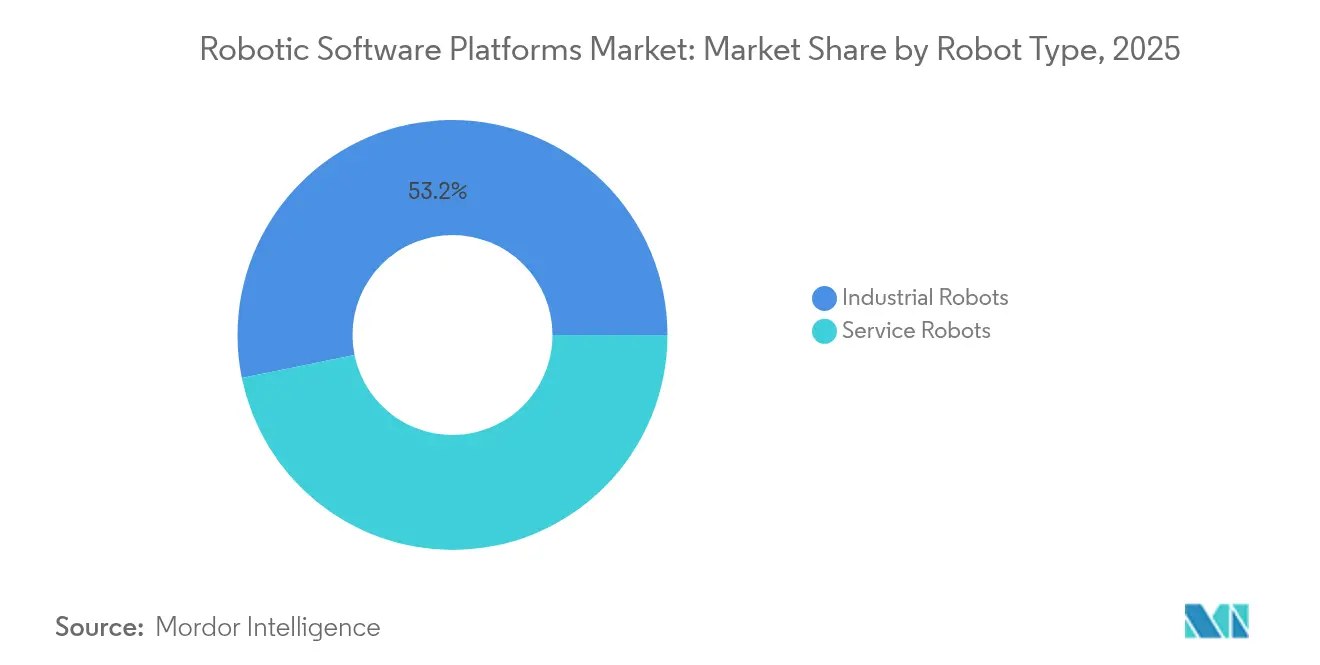

- Nach Robotertyp entfielen im Jahr 2025 53,20 % des Marktanteils für robotische Softwareplattformen auf Industrieroboter, während Serviceroboter bis 2031 mit einer CAGR von 30,10 % expandieren.

- Nach Softwaretyp hielten Simulations- und Digitaler-Zwilling-Tools im Jahr 2025 einen Umsatzanteil von 26,50 % am Markt für robotische Softwareplattformen; Plattformen für vorausschauende Wartung führen das Wachstum mit einer CAGR von 31,60 % bis 2031 an.

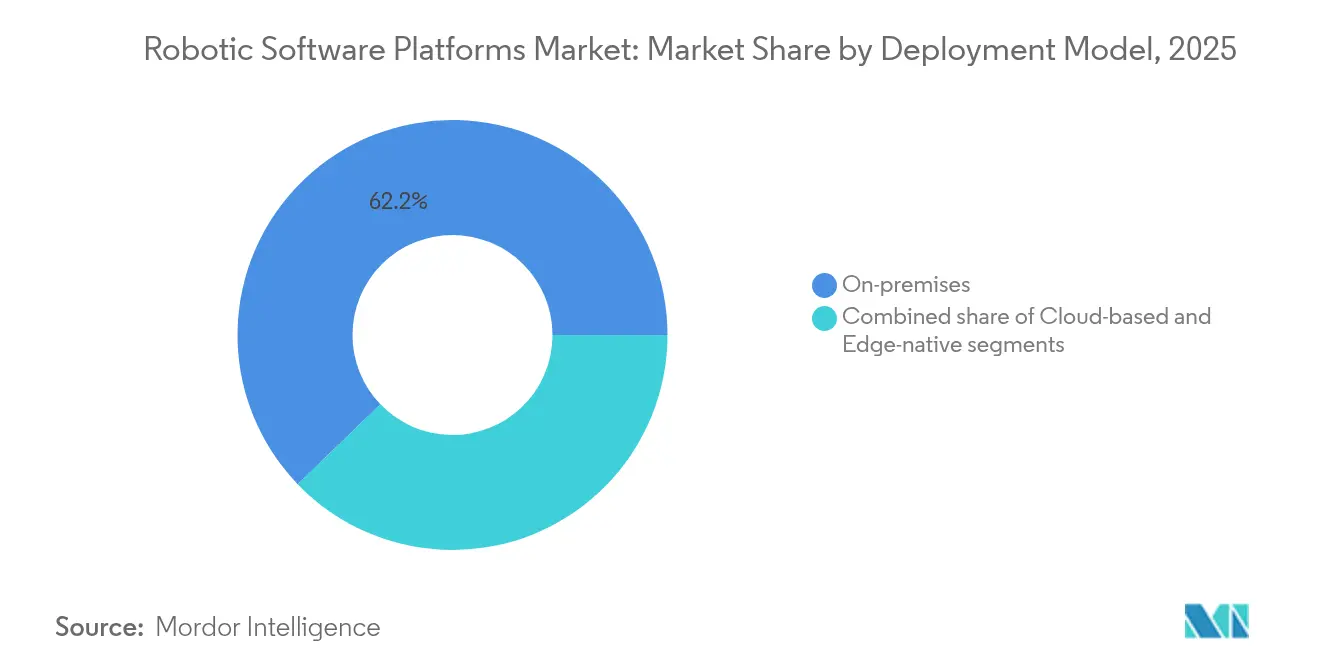

- Nach Bereitstellungsmodell entfielen On-Premises-Installationen im Jahr 2025 auf einen Anteil von 62,20 % am Markt für robotische Softwareplattformen, während Cloud-Bereitstellungen mit der höchsten CAGR von 34,10 % bis 2031 verzeichnet wurden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 23,60 % am Markt für robotische Softwareplattformen auf die Automobilindustrie, während für Gesundheitsanwendungen bis 2031 ein Anstieg mit einer CAGR von 28,80 % prognostiziert wird.

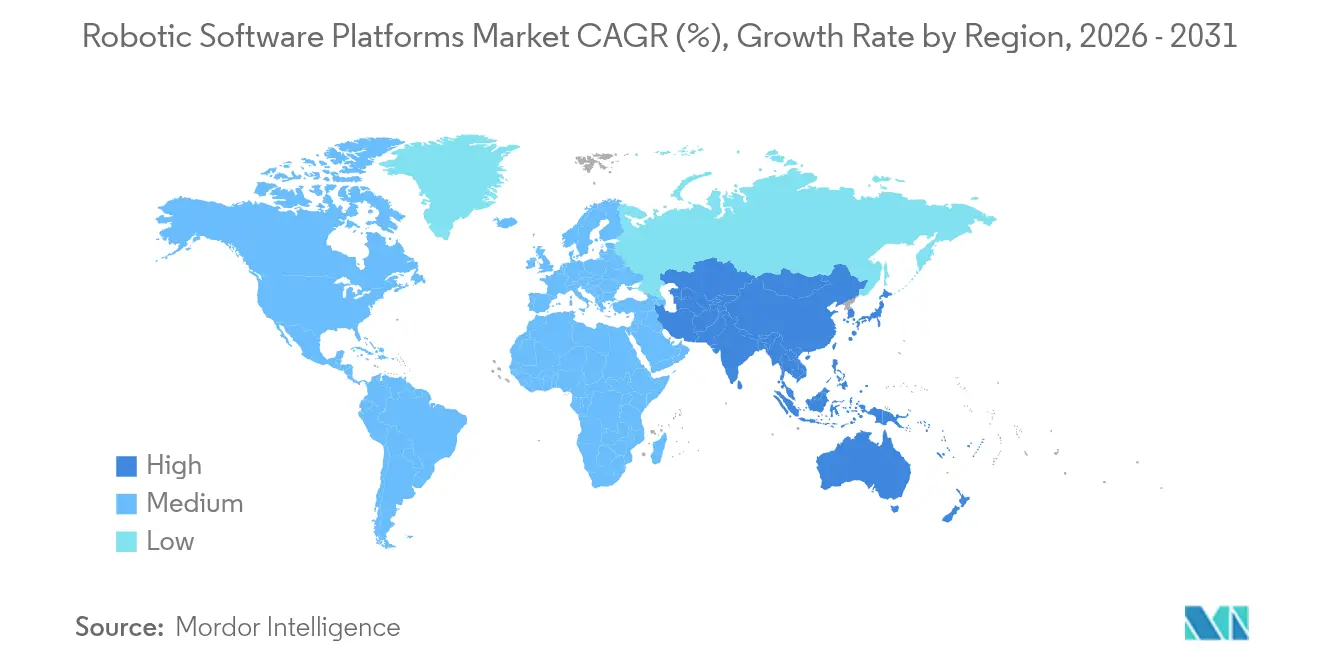

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 40,70 % und wird voraussichtlich bis 2031 mit einer CAGR von 30,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Roboter-Softwareplattformen*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Low-Code-Roboterprogrammierwerkzeuge | +4.20% | Global, mit früher Akzeptanz in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Industrielle Edge-KI zur Ermöglichung von Autonomie auf dem Gerät | +6.80% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Harmonisierung von Sicherheitszertifizierungen für kollaborative Roboter | +3.10% | Global, angeführt durch den EU-Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Akzeptanz von Roboter-als-Dienst unter kleinen und mittleren Unternehmen | +5.40% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Steuergutschriften für Smart-Factory-Software | +2.90% | National, mit Konzentration in den USA, Deutschland und China | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Sicherheitsvorschriften für Roboter kritischer Infrastrukturen | +3.70% | Global, mit strengen Anforderungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Low-Code-Roboterprogrammierwerkzeuge

Drag-and-Drop- und natürlichsprachliche Schnittstellen reduzieren die Roboterprogrammierzeit um bis zu 80 %, wie der Start von ABB AppStudio im Jahr 2025 verdeutlicht. Die Demokratisierung adressiert die für 2030 prognostizierten 2,1 Millionen Fachkräftelücken im Fertigungsbereich. Mittelständische Hersteller profitieren von höherer Erschwinglichkeit, da weniger Spezialisten benötigt werden. Schnellere Konfigurierung verkürzt die Amortisationszeiträume und ermöglicht Robotern, Aufgaben mit hoher Variantenvielfalt und geringen Stückzahlen zu übernehmen, die bisher wirtschaftlich nicht gerechtfertigt waren. Anbieter, die wiederverwendbare Code-Bausteine einbetten, reduzieren den Inbetriebnahmeaufwand weiter. Folglich wird die Low-Code-Fähigkeit zu einem unverzichtbaren Merkmal, wenn Käufer Angebote im Markt für robotische Softwareplattformen in die engere Wahl nehmen. [2]ABB Group, "ABB AppStudio Launch 2025," global.abb

Industrielle Edge-KI zur Ermöglichung von Autonomie auf dem Gerät

Die Verlagerung der Inferenz von der Cloud auf den Roboter verbessert Latenz, Datenschutz und Zuverlässigkeit in sicherheitskritischen Umgebungen wie Schweißzellen, die Reaktionsfenster von unter 10 ms erfordern. Die Akzeptanz von NVIDIAs Isaac-Plattform durch Siemens und BYD Electronics spiegelt den Mainstream-Einsatz von Edge-GPUs für Wahrnehmung und Pfadplanung wider. Geringere Bandbreitenkosten kommen Anlagen in Regionen mit instabiler Konnektivität zugute. Edge-KI unterstützt zudem redundanten ausfallsicheren Betrieb bei Netzwerkausfällen, was den Versicherungsanforderungen für kontinuierliche Produktion entspricht. Mit der Reifung von 5G-Netzwerken erhalten Edge-Knoten deterministische drahtlose Verbindungen, was die Anwendungsfälle für adaptive mobile Roboter im Markt für robotische Softwareplattformen weiter ausweitet.

Globale Harmonisierung von Sicherheitszertifizierungen für kollaborative Roboter

Die Konvergenz von ISO 3691-4 und ANSI/RIA R15.08 ermöglicht es Anbietern, einmalig zu entwickeln und weltweit zu verkaufen, was den Zertifizierungsaufwand senkt. UL Solutions berichtet von wachsender Nachfrage nach funktionalen Sicherheitsbewertungen, die auf SIL-3-Leistung abzielen. Einheitliche Standards überzeugen Käufer auch davon, dass kollaborative Roboter neben Mitarbeitern ohne Schutzgitter arbeiten können, was Einsätze in der Lebensmittel-, Kosmetik- und Elektronikmontage vorantreibt. Die Harmonisierung beschleunigt die Softwareinnovation bei der dynamischen Geschwindigkeits- und Abstandsüberwachung. Verbesserte Sicherheit steigert die Akzeptanz bei Arbeitnehmern – ein weicher Faktor, der in vielen Betrieben nach wie vor über Projektgenehmigungen entscheidet.

Akzeptanz von Roboter-als-Dienst unter kleinen und mittleren Unternehmen

Abonnementmodelle beseitigen Kapitalbudgethürden und ermöglichen es kleinen und mittleren Unternehmen, pro Betriebsstunde zu zahlen, anstatt Hardware direkt zu erwerben. Der Markt für Roboter-als-Dienst wird bis 2026 voraussichtlich 34 Milliarden USD erreichen. Brain Corp berichtet, dass seine Flotte 250 Milliarden Quadratfuß zurückgelegt hat, was die Skalierung im Rahmen nutzungsbasierter Abrechnung belegt. Anbieter übernehmen Wartung und Software-Aktualisierungen und entlasten Kunden von technischer Komplexität. Der Zugang zu fortschrittlichen Fähigkeiten schafft gleiche Ausgangsbedingungen für kleine Werkstätten und multinationale Konzerne und erweitert die adressierbare Basis des Marktes für robotische Softwareplattformen.

Hemmnisauswirkungsanalyse des Marktes für Roboter-Softwareplattformen*

| Markthemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Industrieprotokolle verlangsamen die Dateninteroperabilität | -3.80% | Global, mit akuten Herausforderungen an Brownfield-Standorten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an ROS2-qualifizierten Ingenieuren | -4.60% | Global, mit besonderem Fachkräftemangel im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Lizenzkosten für Vision-KI-IP-Kerne | -2.90% | Global, mit stärkerem Einfluss auf kleine und mittlere Unternehmen und Marktteilnehmer in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Ausstehende Haftungsexposition durch den EU-KI-Act für autonome Systeme | -3.20% | EU-Schwerpunkt, mit Ausstrahlungseffekten auf globale Robotikhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Industrieprotokolle verlangsamen die Dateninteroperabilität

Modbus, Profibus und proprietäre Feldbusse sind in jahrzehntealten Anlagen tief verankert und behindern die Plug-and-Play-Konnektivität mit OPC UA und anderen modernen Frameworks. Die Integration erfordert häufig Protokoll-Gateways, die Latenz, Kosten und Wartungsaufwand erhöhen. Anlagen, die mehrere Anbieter-Ökosysteme verwalten, haben Schwierigkeiten, die Versionsparität über alle Steuerungen hinweg aufrechtzuerhalten. Time-Sensitive Networking verspricht Abhilfe, doch seine Reife und die Kosten halten viele Unternehmen noch in der Pilotphase. Folglich sind Brownfield-Standorte mit verlängerten Projektlaufzeiten und höheren Integrationsrisiken konfrontiert, was die Akzeptanz im Markt für robotische Softwareplattformen insgesamt verlangsamt.

Mangel an ROS2-qualifizierten Ingenieuren

ROS2 bietet Echtzeitleistung und verbesserte Sicherheit, doch der Talentpool bleibt begrenzt. Universitäten begannen erst 2024, ihre Lehrpläne zu aktualisieren, was eine Verzögerung schafft, die Personalverantwortliche heute zu spüren bekommen. Gehälter für erfahrene ROS2-Entwickler übersteigen 180.000 USD und treiben die Projektbudgets in die Höhe. Plattformabstraktionen wie die VxWorks-Integration von Wind River mildern einen Teil der Komplexität, können jedoch fundiertes ROS2-Fachwissen nicht vollständig ersetzen. Der Mangel ist im asiatisch-pazifischen Raum am ausgeprägtesten, wo die rasche Roboterbereitstellung die lokale Personalentwicklung übersteigt und den Markt für robotische Softwareplattformen einschränkt. [3]RoboticsTomorrow, "ROS2-Fachkräftemangel," roboticstomorrow.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Roboter-Softwareplattformen

Nach Robotertyp:

Serviceroboter übertreffen IndustriesystemeIndustrieroboter behielten im Jahr 2025 einen Anteil von 53,20 % am Markt für robotische Softwareplattformen, da Automobil- und Elektronikerwerke Tausende von Gelenkarmrobotern mit deterministischem Code betreiben. Serviceroboter verzeichnen jedoch bis 2031 eine CAGR von 30,10 % und liegen damit weit vor ihren traditionellen Gegenstücken. Krankenhäuser erweitern ihre chirurgischen Assistenzflotten, während Einzelhändler Bestandsscaneinheiten einsetzen, um Fehlbestands-Verluste zu reduzieren. Forscher der Johns Hopkins University trainierten chirurgische Roboter, Aufgaben durch das Anschauen von Videos zu erlernen, was zeigt, wie KI die Softwaredifferenzierung vertieft. Unterdessen erprobt BMW humanoidale Roboter für die innerbetriebliche Logistik, was die Konvergenz zwischen Dienst- und Industrieparadigmen demonstriert.

Die Dynamik bei Servicerobotern unterstreicht den Wert adaptiver Wahrnehmung und Algorithmen für menschliche Interaktion gegenüber starren Bewegungspfaden. Käufer im Gesundheitswesen priorisieren Systemintelligenz gegenüber Nutzlastkapazität und verlagern Budgets hin zu Plattformen, die kontinuierlich über Cloud-Pipelines aktualisiert werden. Industrielle Käufer reagieren, indem sie ähnliche Funktionen wie selbstoptimierende Schweißpfade anfordern. Der Markt für robotische Softwareplattformen verlagert sich damit hin zu einheitlichen Plattformen, die sowohl hochvolumige Fertigungs- als auch niedrigvolumige Dienstumgebungen unterstützen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwaretyp:

Vorausschauende Wartung beschleunigt sichSimulations- und Digitaler-Zwilling-Pakete hielten im Jahr 2025 einen Anteil von 26,50 % am Markt für robotische Softwareplattformen, da sie Zelllayouts vor dem Hardware-Kauf risikoarm machen. Suiten für vorausschauende Wartung erzielen jedoch bis 2031 eine CAGR von 31,60 %, da die Vermeidung von Ausfallzeiten einen quantifizierbaren Nutzen darstellt. Die Integration von Vibrations-, Temperatur- und Stromsensoren in KI-Modelle ermöglicht es Betreibern, Roboter vor einem Ausfall zu warten, was die mittlere Reparaturzeit im Durchschnitt um 15 % verlängert.

Anbieter bündeln nun KI-gestützte Digitale Zwillinge, die synthetische Daten generieren, um die Genauigkeit der Fehlererkennung zu verbessern. Die Verknüpfung von Wartungserkenntnissen mit der Ersatzteillogistik optimiert die Lagerbestände und liefert funktionsübergreifende Einsparungen. Steigende Lizenzgebühren für proprietäres Vision-IP engen die Margen ein und veranlassen Softwarehäuser, Open-Source- oder eigenentwickelte Modelle zu entwickeln. Edge-native Inferenz verlagert den Wert weiter von zentralisierten Analysen hin zur Diagnose auf dem Gerät. Diese Dynamiken stärken die vorausschauende Wartung als das am schnellsten wachsende Segment des Marktes für robotische Softwareplattformen.

Nach Bereitstellungsmodell:

Cloud gewinnt gegenüber der Dominanz von On-PremisesOn-Premises-Lösungen beherrschten im Jahr 2025 62,20 % des Marktes für robotische Softwareplattformen, getrieben durch deterministische Steuerungsanforderungen. Cloud-Bereitstellungen wachsen jedoch bis 2031 mit einer CAGR von 34,10 %, da Unternehmen kontinuierliche Funktionsbereitstellung und Flottenoptimierung anstreben. Anbieter bieten nun hybride Stacks an, bei denen sicherheitskritische Schleifen lokal laufen, während Analysen auf elastische Cloud-Rechenkapazität ausgelagert werden.

CISA-Richtlinien klassifizieren Robotersteuerungen als OT-Assets und lenken Betreiber kritischer Infrastrukturen zu Edge-nativen Modellen für Sicherheit und geringe Latenz. Mittlere Hersteller greifen unterdessen auf reine Cloud-Angebote zurück, um Kapitalausgaben für Server und redundante Stromversorgung zu vermeiden. Der Nettoeffekt ist ein breites Spektrum an Bereitstellungsoptionen, das Kunden entsprechend der Prozesskritikalität anpassen, was hybride Frameworks als Mainstream-Architektur im Markt für robotische Softwareplattformen zementiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Gesundheitswesen führt das Wachstum anDie Automobilindustrie hielt im Jahr 2025 23,60 % des Marktanteils für robotische Softwareplattformen, dank langjähriger Anwendungen wie Schweißen, Lackieren und Endmontage. Das Gesundheitswesen, obwohl kleiner, verzeichnet bis 2031 eine CAGR von 28,80 %, beflügelt durch alternde Bevölkerungen und steigende Nachfrage nach minimal-invasiver Chirurgie. Chirurgen verlassen sich auf KI-Unterstützung bei der Nahtplatzierung und Gewebeklassifizierung, was Anbieter dazu bringt, Vision- und haptische Rückmeldungsmodule zu integrieren.

Telechirugie über 5G erweitert den Spezialisten-Zugang in ländlichen Regionen, während Krankenhäuser robotische Stationsassistenten für die Versorgungslieferung einsetzen. Logistikbetreiber setzen autonome mobile Roboter ein, um Spitzen im E-Commerce zu bewältigen, was branchenübergreifende Übertragungen widerspiegelt. Landwirtschaft und Lebensmittelverarbeitung sehen das Potenzial in wasserbeständigen Robotern zur Bekämpfung von Arbeitskräftemangel. Diese vielfältigen Anwendungsfälle verdeutlichen, wie vertikale Spezialisierungen die Einkaufskriterien prägen, wobei alle eine Abhängigkeit von skalierbarer, sicherer und aktualisierbarer Software teilen, was das Wachstum im Markt für robotische Softwareplattformen stärkt.

Geografische Analyse

APAC-Markt für Roboter-Softwareplattformen

APAC erwirtschaftete 2025 40,70 % des weltweiten Umsatzes und soll bis 2031 mit einer CAGR von 30,60 % wachsen, was die dortige Fertigungskonzentration unterstreicht. Chinas Investitionszusage von 138 Milliarden USD in Robotik katalysiert lokale Lieferanten-Ökosysteme, während Japan und Südkorea in Serviceroboter für die Altenpflege investieren. Lokale Regierungen subventionieren die Automatisierung für kleine Exporteure und verbreitern den Marktfußabdruck für Roboter-Softwareplattformen in Städten der zweiten Reihe.

Nordamerikanischer Markt für Roboter-Softwareplattformen

Nordamerika profitiert von großzügigen Steuergutschriften und einer robusten Risikokapitalfinanzierung für KI-native Startups. Die frühe Einführung von Edge-Architekturen unterstützt Einsätze in der Automobil- und Luft- und Raumfahrtindustrie sowie in Fulfillment-Centern. Die regulatorische Klarheit hinsichtlich der Sicherheit kollaborativer Roboter gibt Integratoren einen stabilen Rahmen für die Skalierung von Lösungen. Kanadas Lagerhäuser setzen Flottenmanagement-Software ein, die die Batterieauslastung und die Gangnavigation optimiert – ein Beleg für den grenzüberschreitenden Wissenstransfer.

EMEA- und LATAM-Markt für Roboter-Softwareplattformen

Europa setzt den KI-Act durch und klassifiziert Industrieroboter als Hochrisikosysteme, die die Datenprovenienz und Erklärbarkeit dokumentieren müssen. Die Einhaltung der Vorschriften erhöht den Arbeitsaufwand, steigert jedoch das Vertrauen, das lokale Anbieter beim Export in strengere Rechtsgebiete nutzen. Mittel- und osteuropäische Werke modernisieren sich, um dem Arbeitskräftemangel entgegenzuwirken, während skandinavische Krankenhäuser Rehabilitationsroboter einsetzen. Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika übernehmen RaaS-Modelle, die Kapitalbeschränkungen umgehen, und diversifizieren so langsam die regionalen Nachfrageströme für den Markt für Roboter-Softwareplattformen.

Wettbewerbslandschaft

Der Markt für robotische Softwareplattformen ist mäßig fragmentiert, wobei kein Anbieter den gesamten Stack von der Wahrnehmung bis zur Unternehmensorchestrierung abdeckt. ABB, KUKA und FANUC bieten enge Hardware-Integration, beschleunigen jedoch ihre Software-Roadmaps durch Akquisitionen von KI-Startups. ABBs Plan aus dem Jahr 2025, seine Robotiksparte an die Börse zu bringen, spiegelt den strategischen Wert eigenständiger Softwareerlöse wider.

NVIDIA und Samsung investierten 35 Millionen USD in Skild AI, was das Engagement der Chiphersteller für den Aufbau von Entwickler-Ökosystemen auf Basis von GPU-Hardware signalisiert. KUKA verbessert sein Sunrise.OS mit adaptiven Pfadmodulen, die aus Cloud-Training gelernt wurden, während FANUCs ROBOGUIDE v10 VR-basierte Offline-Programmierung zur Verkürzung der Inbetriebnahme hinzufügt. Universal Robots konzentriert sich auf Plug-and-Produce-APIs, die auf kleine und mittlere Unternehmen ausgerichtet sind, die eine schnelle Bereitstellung benötigen.

Startups, die sich auf natürlichsprachliche Codierung, autonomes Lernen und Edge-native Wahrnehmung spezialisieren, sichern sich Finanzierung, indem sie einen schnelleren ROI versprechen. Systemintegratoren monetarisieren Middleware, die ROS2 mit veralteten SPS-Netzwerken verbindet. Große Integratoren streben die Plattformkonsolidierung an, um die Beschaffung für globale Hersteller zu vereinfachen. Insgesamt konvergieren die Anbieterstrategien auf die Verkürzung der Zeit bis zur Wertschöpfung und die Vereinfachung von Aktualisierungen – Themen, die die Wettbewerbsdynamik im Markt für robotische Softwareplattformen bis 2030 prägen werden.

Marktführer im Bereich robotische Softwareplattformen

ABB Ltd.

Fanuc Corporation

NVIDIA Corporation

International Business Machines Corporation (IBM)

Brain Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Roboter-Softwareplattformen erfasste Unternehmen

- ABB Ltd.

- AIBrain Inc.

- Brain Corp.

- CloudMinds Technology Inc.

- Cyberbotics Ltd.

- Energid Technologies Corp.

- Fanuc Corp.

- Furhat Robotics AB

- International Business Machines Corp.

- iRobot Corp.

- KUKA AG

- NVIDIA Corp.

- Neurala Inc.

- Realtime Robotics Inc.

- ADLINK Technology Inc.

- Robotic Systems Integration LLC

Analyse der Unternehmen im Markt für Roboter-Softwareplattformen lesen

Jüngste Branchenentwicklungen im Markt für Roboter-Softwareplattformen

- Juni 2025: NVIDIA und Samsung investierten 35 Millionen USD in Skild AI und bewerteten das Startup mit 4,5 Milliarden USD.

- Mai 2025: FANUC veröffentlichte ROBOGUIDE v10 mit 64-Bit-Architektur und VR-Simulation.

- April 2025: ABB kündigte Pläne an, seine Robotiksparte im Jahr 2026 als börsennotiertes Unternehmen auszugliedern.

- März 2025: Mercedes-Benz setzte Apptronik Apollo-Humanoide für die Materialhandhabung in seinem Werk Berlin-Marienfelde ein.

Globaler Markt für robotische Softwareplattformen – Berichtsumfang

Robotersoftware ist eine Sammlung programmierter Befehle oder Anweisungen, die einem mechanischen Gerät und einem elektrischen System, bekannt als Roboter, mitteilen, welche Aufgaben auszuführen sind. Robotersoftware wird zur Durchführung autonomer Aktivitäten eingesetzt.

Der Markt für robotische Softwareplattformen ist segmentiert nach Robotertyp (Industrieroboter und Serviceroboter), nach Softwaretyp (Kommunikationsmanagementsoftware, Datenverwaltungs- und Analysesoftware, Software für vorausschauende Wartung, Erkennungssoftware und Simulationssoftware), nach Endnutzer (Automobilindustrie, Einzel- und E-Commerce, Regierung und Verteidigung, Gesundheitswesen, Transport und Logistik, Fertigung, IT und Telekommunikation sowie weitere Endnutzer-Branchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und Prognosen sind für alle oben genannten Segmente in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| Industrieroboter |

| Serviceroboter |

| Kommunikationsmanagement |

| Datenverwaltung und Analytik |

| Vorausschauende Wartung |

| Erkennung / Bildverarbeitung |

| Simulation und Digitaler Zwilling |

| On-Premises |

| Cloud-basiert |

| Edge-nativ |

| Automobilindustrie |

| Transport und Logistik |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Fertigung (Diskret und Prozess) |

| Regierung und Verteidigung |

| IKT und Rechenzentren |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Robotertyp | Industrieroboter | ||

| Serviceroboter | |||

| Nach Softwaretyp | Kommunikationsmanagement | ||

| Datenverwaltung und Analytik | |||

| Vorausschauende Wartung | |||

| Erkennung / Bildverarbeitung | |||

| Simulation und Digitaler Zwilling | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Edge-nativ | |||

| Nach Endnutzerbranche | Automobilindustrie | ||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Fertigung (Diskret und Prozess) | |||

| Regierung und Verteidigung | |||

| IKT und Rechenzentren | |||

| Weitere Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für robotische Softwareplattformen heute und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 7,58 Milliarden USD und wird bis 2031 voraussichtlich 23,07 Milliarden USD erreichen, was einer robusten CAGR von 24,93 % entspricht.

Welche Region bietet das stärkste Wachstumspotenzial für robotische Software?

Der asiatisch-pazifische Raum vereint 40,70 % des Umsatzes im Jahr 2025 auf sich und wird bis 2031 voraussichtlich mit einer CAGR von 30,60 % wachsen, getrieben durch umfangreiche Investitionen in China, Japan und Südkorea.

Welche Roboterkategorie verzeichnet das schnellste Wachstum bei der Softwarenachfrage?

Serviceroboter verzeichnen mit 30,10 % bis 2031 die höchste CAGR, beflügelt durch Anwendungen im Gesundheitswesen, im Einzelhandel und im Gastgewerbe, obwohl Industrieroboter nach wie vor die größte installierte Basis aufweisen.

Welches Softwaresegment wird die anderen übertreffen?

Plattformen für vorausschauende Wartung führen das Wachstum mit einer CAGR von 31,60 % an, da Hersteller Ausfallzeitersparungen gegenüber Simulationsvorteilen in der Entwurfsphase priorisieren.

Wie verschieben sich die Bereitstellungsmodelle?

Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 34,10 %, da Unternehmen schnelle Aktualisierungen und Flottenanalytik anstreben, während hybride Edge-Architekturen die sicherheitskritische Steuerung vor Ort für Latenz und Sicherheit übernehmen.

Auf welche Wettbewerbsdynamiken sollten Führungskräfte achten?

Das Feld ist mäßig fragmentiert; etablierte Anbieter wie ABB, KUKA und FANUC akquirieren zunehmend KI-native Startups, während Chiphersteller wie NVIDIA Softwarespezialisten unterstützen, um Ökosystemeinfluss zu gewinnen.

Seite zuletzt aktualisiert am: