Marktgröße und Marktanteil für Fantasy-Sport im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

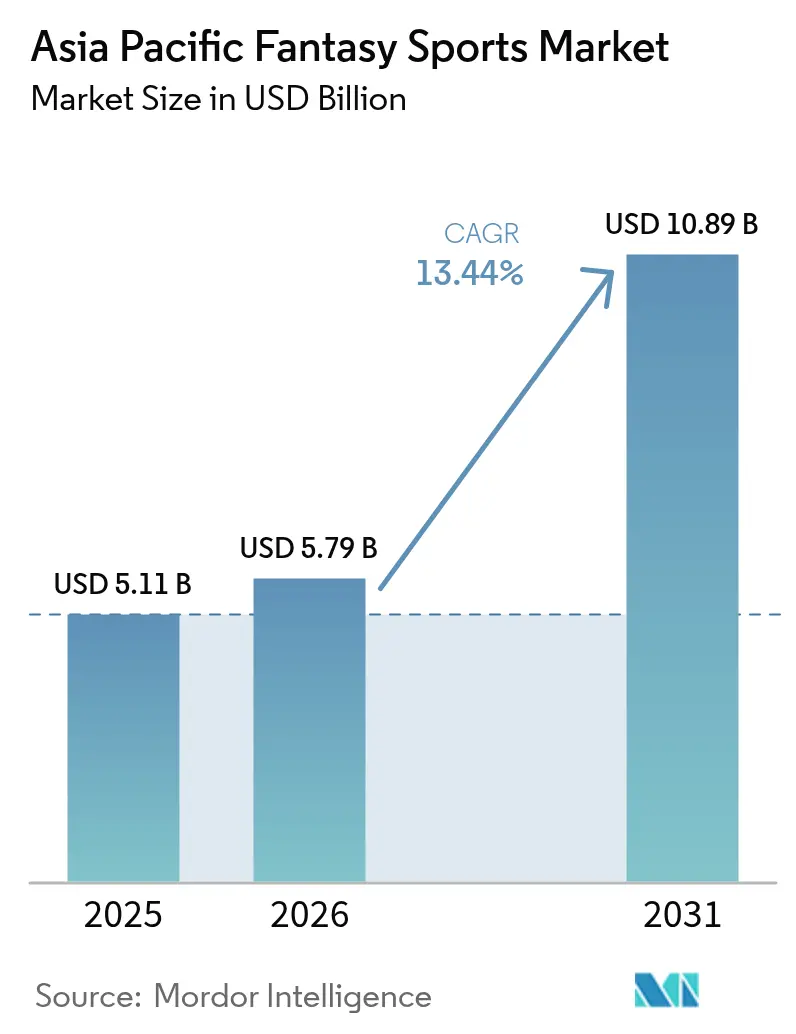

| Marktgröße im Basisjahr (2025) | 5.11 Milliarden US-Dollar |

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 10.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.44% CAGR |

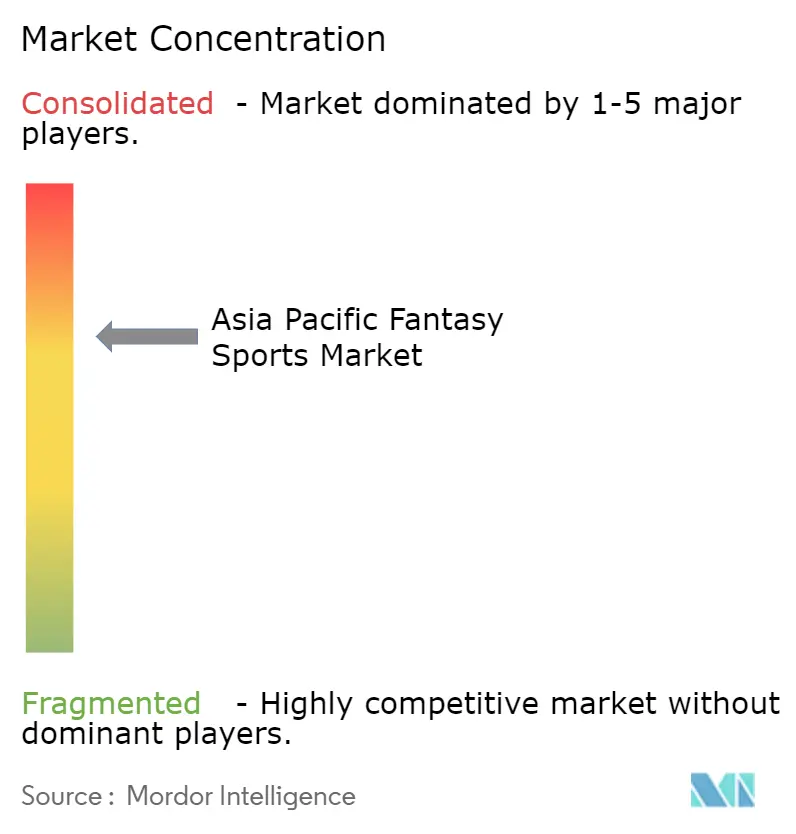

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fantasy-Sport im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Fantasy-Sport im asiatisch-pazifischen Raum wird voraussichtlich von 5,11 Milliarden USD im Jahr 2025 auf 5,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,44 % über den Zeitraum 2026–2031 einen Wert von 10,89 Milliarden USD erreichen. Die Kombination aus erschwinglichen 5G-Datentarifen, Smartphones unter 100 USD und nahezu sofortigen digitalen Zahlungen hat die Teilnahmehürden sowohl in Ballungsräumen als auch in halbstädtischen Bereichen gesenkt. Rechtliche Rahmenbedingungen, die Fantasy-Turniere als fertigkeitsbasierte Unterhaltung und nicht als Glücksspiel einordnen, fördern institutionelle Investitionen und leiten Plattformen in Richtung nachhaltiger Compliance-Modelle.[1]Oberster Gerichtshof Indiens, „Dream11-Urteile bestätigt”, bwlegalworld.com Führende Betreiber erweitern ihre Ökosysteme über saisonale Cricket-Zyklen hinaus durch das Hinzufügen von Streaming-Diensten, Reiseerlebnissen und unternehmenseigenen Geldbörsen, was das Erlösrisiko streut und die Nutzerbindung vertieft. Frauenspezifische Ligen beschleunigen die Diversifizierung der Nutzer, während blockchain-fähige Belohnungsmechanismen neue Monetarisierungswege eröffnen und die langfristige Perspektive für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum bis 2030 stärken.

Wesentliche Erkenntnisse des Berichts

- Nach Geografie hielt Indien im Jahr 2025 einen Marktanteil von 57,62 % am Markt für Fantasy-Sport im asiatisch-pazifischen Raum, während für Indonesien bis 2031 eine CAGR von 15,97 % prognostiziert wird.

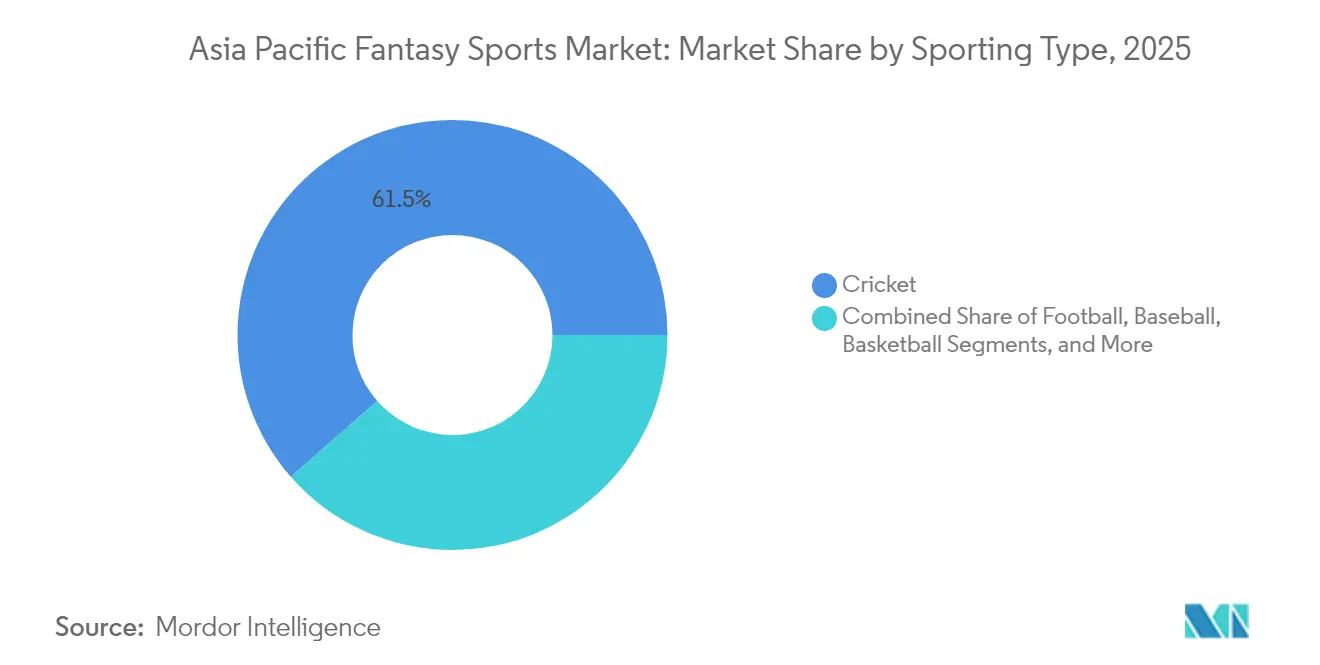

- Nach Sportart erzielte Cricket 61,45 % des Umsatzes im Jahr 2025; für Damen-Cricket wird bis 2031 eine Expansion mit einer CAGR von 15,55 % prognostiziert.

- Nach Plattform entfielen 77,92 % der Nutzung im Jahr 2025 auf mobile Anwendungen, während die Nutzung von Smart TVs bis 2031 mit einer CAGR von 14,86 % steigen soll.

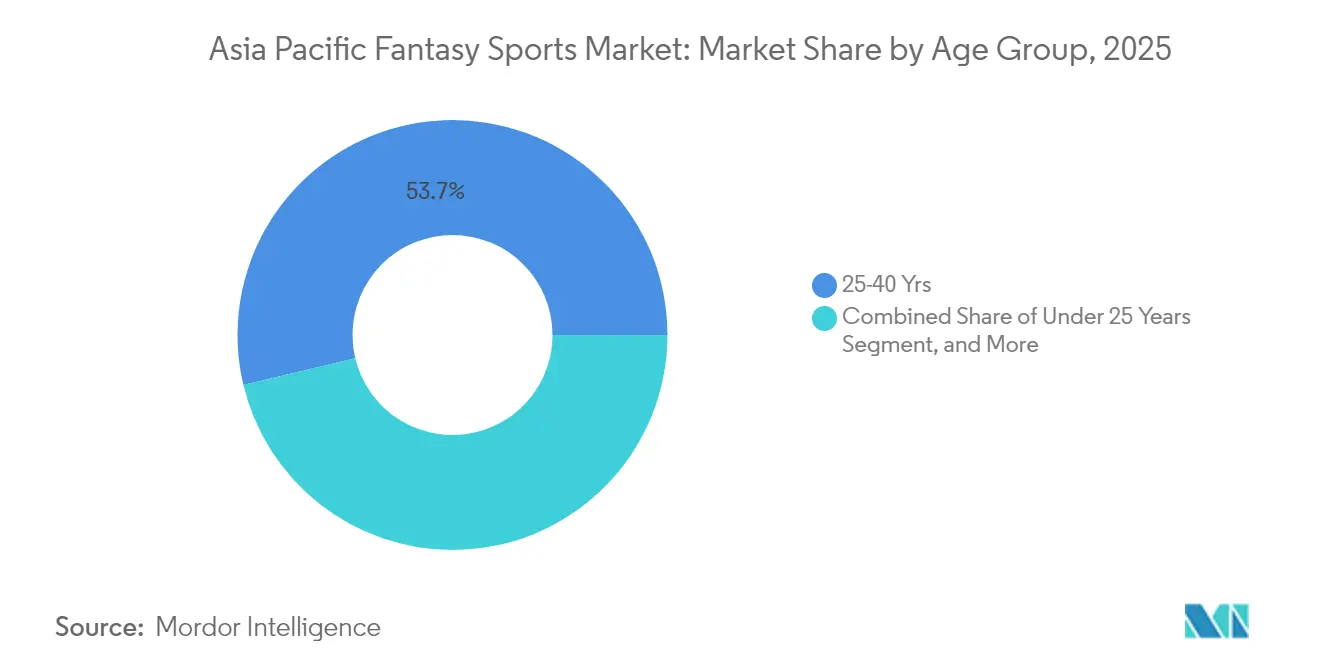

- Nach Altersgruppe kontrollierten Nutzer im Alter von 25–40 Jahren im Jahr 2025 53,74 % der Aktivität, während die Gruppe der unter 25-Jährigen voraussichtlich mit einer CAGR von 14,63 % bis 2031 wachsen wird.

- Nach Umsatzmodell erwirtschafteten Turniere mit Einschreibegebühr im Jahr 2025 70,68 % der Einnahmen, und Blockchain-Token-Belohnungen sollen bis 2031 mit einer CAGR von 15,8 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Fantasy-Sport im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende Smartphone-Verbreitung und erschwingliche Datentarife | +3.20% | Indien, Südostasien, China | Mittelfristig (2–4 Jahre) |

| Wachsendes Engagement rund um bedeutende regionale Ligen | +2.80% | Indien, Australien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Rechtliche Anerkennung von Fantasy-Sport als „Geschicklichkeitsspiele” | +2.10% | Indien, Australien, Philippinen | Langfristig (≥ 4 Jahre) |

| Wachstum von Echtzeit-Digitalzahlungen (UPI und Geldbörsen) | +2.50% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Frauenspezifische Ligen erweitern die Nutzerdemografie | +1.80% | Indien, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Token-Belohnungen und Transparenz | +1.40% | Globaler asiatisch-pazifischer Raum, frühzeitige Annahme in Singapur, Hongkong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende Smartphone-Verbreitung und erschwingliche Datentarife

Der Markt für Fantasy-Sport im asiatisch-pazifischen Raum profitiert von einer Mobile-First-Umgebung, in der Indonesien allein im Jahr 2024 41 % der 4,2 Milliarden mobilen Spieldownloads in Südostasien generierte.[2]Sensor Tower, „Einblicke in den mobilen Spielemarkt in Südostasien 2024”, sensortower.com Einsteiger-5G-Geräte mit einem Preis unter 100 USD haben Echtzeit-Statistiken und Live-Match-Streaming einem breiteren Publikum zugänglich gemacht. Benutzeroberflächen in Landessprachen und vereinfachte Kader-Zusammenstellungstools treiben Anmeldungen in Städten der zweiten und dritten Reihe in Indien an – Segmente, die bei Nicht-Cricket-Titeln ein Jahr-über-Jahr-Wachstum von 35 % verzeichneten. Digitale Geldbörsen wie JazzCash in Pakistan und Maya auf den Philippinen ermöglichen Mikrotransaktionen in Sekundenschnelle und beseitigen Reibungsverluste bei Turniereinschreibegebühren. In Apps eingebettete Elemente zum sozialen Teilen verstärken Peer-to-Peer-Herausforderungen, halten die Kundenakquisitionskosten in Schach und stärken den Schwungrad-Effekt für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum.

Wachsendes Engagement rund um bedeutende regionale Ligen

Flaggschiff-Turniere schaffen verdichtete Zeitfenster mit erhöhtem Datenverkehr, die sich in durch Spitzenwerte getriebene Einnahmen übersetzen. Die Indian Premier League 2025 trieb Transaktionsvolumina voran, die das Bankensystem an seine Grenzen brachten und zusätzliche Investitionen in Kapazitätserweiterungen für Sofortzahlungen erforderlich machten. Die erstmalige Women's Premier League zog in der ersten Woche mehr als 50 Millionen Aufrufe an und trug dazu bei, die weibliche Beteiligung auf Fantasy-Plattformen um 80 % gegenüber dem Vorjahr zu steigern. Parallel dazu erreichten Esports-Veranstaltungen wie die Mobile Legends: Bang Bang M4 Championship 4,2 Millionen gleichzeitige Spitzenzuschauer und ebneten den Weg für eine Wechselwirkung zwischen mobilem Gaming und Fantasy-Vorhersageformaten. Der Markt für Fantasy-Sport im asiatisch-pazifischen Raum nutzt diese hochkarätigen Ereignisse, um gelegentliche Zuschauer durch Treueprogramme und Inhalte in der Nebensaison in ganzjährige Nutzer umzuwandeln.

Rechtliche Anerkennung von Fantasy-Sport als „Geschicklichkeitsspiele”

Urteile des Obersten Gerichtshofs in Indien sowie klare Lizenzierungswege in Australien und auf den Philippinen ordnen Fantasy-Turniere als fertigkeitsbasierte Aktivitäten ein und grenzen sie von Glücksspielverboten ab. Diese rechtliche Klarheit senkt die Risikowahrnehmung von Investoren und hat große Finanzierungsrunden freigeschaltet, darunter die Kapitalerhöhung von Dream Sports in Höhe von 942 Millionen USD, die das Unternehmen mit 8 Milliarden USD bewertet. Die regulatorische Sicherheit in diesen Rechtssystemen fördert Experimente der Plattformen mit neuen Sportarten und Monetarisierungsmodellen und erweitert die adressierbare Basis des Marktes für Fantasy-Sport im asiatisch-pazifischen Raum, auch wenn politische Überprüfungen andernorts fortgesetzt werden.

Wachstum von Echtzeit-Digitalzahlungen (UPI und Geldbörsen)

Indiens Unified Payments Interface verarbeitet 185 Milliarden jährliche Transaktionen im Wert von rund 3 Billionen USD und wickelt diese sofort ab, was Last-Minute-Turnierteilnahmen und schnelle Preisausschüttungen ermöglicht. Südostasiatische E-Geldbörsen wie GrabPay und GoPay bieten ähnlich nahtlose Erlebnisse und machen Mikrowetten in der gesamten Region praktisch. Der Spitzenbedarf bei bedeutenden Spielen hat Infrastrukturengpässe aufgedeckt und Banken dazu veranlasst, Echtzeit-Überwachung und automatisch skalierende Server einzuführen. In sozialen Messengern eingebettete Zahlungssysteme, insbesondere WeChat Pay in Hongkong, ermöglichen es Nutzern, über QR-Codes innerhalb von Chat-Threads an Fantasy-Turnieren teilzunehmen, was die Netzwerkeffekte für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zersplitterte Gesetze und höhere Besteuerung in verschiedenen Ländern | -2.80% | Indien, Australien, Philippinen, Südkorea | Mittelfristig (2–4 Jahre) |

| Suchtbedenken und gesellschaftlicher Gegenwind | -1.90% | Indien, Australien, weiterer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Politische Volatilität und pauschale Verbote von Echtgeld-Turnieren | -2.30% | Indien, China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausfälle während sportlicher Spitzenereignisse | -1.50% | Indien, Indonesien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zersplitterte Gesetze und höhere Besteuerung in verschiedenen Ländern

Ein Flickenteppich nationaler Vorschriften zwingt Betreiber dazu, mehrere Lizenzen und Besteuerungsebenen zu verwalten. Indiens Waren- und Dienstleistungssteuer von 28 % auf Einzahlungen schmälert die Plattformmargen, während Google-Play-Servicegebühren zusätzlichen Kostendruck erzeugen. Australien verbietet die Verwendung von Kreditkarten und Kryptowährungszahlungen für lizenziertes Online-Wetten, was die Flexibilität einschränkt und den Compliance-Aufwand erhöht. Südkorea verbietet weiterhin die meisten Formen des Online-Glücksspiels und beschränkt Fantasy-Betreiber auf Offshore-Strukturen, die Reputations- und Betriebsrisiken mit sich bringen. Die daraus resultierende Komplexität verlangsamt regionale Einführungen und dämpft die Wachstumstrajektorie des Marktes für Fantasy-Sport im asiatisch-pazifischen Raum.

Suchtbedenken als Treiber für gesellschaftlichen und regulatorischen Gegenwind

Ein gesteigertes Bewusstsein für problematisches Gaming prägt strengere Werbekodizes. Indiens Online-Gaming-Gesetz 2025 setzte viele Echtgeld-Turniere vorübergehend aus und zwang Plattformen, auf kostenlose Formate umzusteigen und Monetarisierungsmöglichkeiten zu reduzieren. Australien diskutiert ein schrittweises Verbot von Online-Wettenwerbung, und bestehende Regeln schreiben bereits Verantwortungsbewusstsein-beim-Spielen-Hinweise vor, die die Marketingwirkung mindern. Branchenverbände verlangen nun Altersverifikation, Ausgabenlimits und Selbstsperrungsportale, was dem Onboarding-Prozess Reibung hinzufügt. Diese Maßnahmen sind zwar für den Verbraucherschutz unerlässlich, können jedoch das Tempo einschränken, mit dem der Markt für Fantasy-Sport im asiatisch-pazifischen Raum wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Crickets Dominanz steht unter Diversifizierungsdruck

Cricket hielt 2025 61,45 % des Umsatzes und demonstrierte damit seine fest verankerte kulturelle Präsenz in Südasien und der Diaspora-Gemeinschaft. Die Marktgröße für Fantasy-Sport im asiatisch-pazifischen Raum im Bereich Cricket wird sich während bedeutender Turniere voraussichtlich weiter vergrößern, doch die Abhängigkeit von einer einzigen Sportart verstärkt die saisonale Volatilität. Plattformen stärken daher Damen-Cricket, das mit einer CAGR von 15,55 % wachsen soll, angetrieben von der Women's Premier League und wachsender weiblicher Beteiligung. Fußball profitiert von der Begeisterung Südostasiens für mobiles Esports, und Basketball gewinnt durch NBA-Kooperationen, die Fantasy-Formate lokalisieren. Aufstrebende Kategorien wie Kabaddi, Hockey und strukturierte Esports-Ligen diversifizieren die Engagement-Kalender, dämpfen Umsatzschwankungen und erweitern die Anziehungskraft bei jüngeren demografischen Gruppen.

Nachhaltige Investitionen in Datenanalyse verändern, wie Fans mit Nicht-Cricket-Sportarten interagieren. Echtzeit-Verletzungs-Feeds, Spielerform-Indizes und wetterkorrigierte Prognosen verbessern die Entscheidungsgenauigkeit und stärken das Vertrauen bei Erstnutzern. Blockchain-fähige Sammlerstücke im Damen-Cricket schaffen durch limitierte Token neue Einnahmeströme und zeigen, dass Technologie das segmentale Wachstum beschleunigen kann. Da immer mehr Ligen fantasy-freundliche Datenstandards übernehmen, spiegelt der Markt für Fantasy-Sport im asiatisch-pazifischen Raum eine allmähliche, aber stetige Tendenz hin zu einem ausgewogenen Sportmix wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Plattform: Mobile Anwendungen dominieren, Smart-TV-Beschleunigung

Mobile Apps machten 2025 77,92 % der Nutzung aus und unterstreichen damit den smartphonezentrierten Medienkonsum der Region. Push-Benachrichtigungen, Zahlungen mit einem Fingertipp und In-App-Strategieleitfäden stärken die Bindung während Live-Spielen. Die Marktgröße für Fantasy-Sport im asiatisch-pazifischen Raum im Bereich Smart TVs ist heute vergleichsweise klein, wächst jedoch mit einer CAGR von 14,86 %, da Streaming-Dienste Fantasy-Overlays in Übertragungen einbetten. Diese Overlays ermöglichen es Zuschauern, Aufstellungen zusammenzustellen, ohne die Couch zu verlassen, wodurch der Konversionskreislauf geschlossen und die Wiedergabezeiten verlängert werden.

Desktop-Portale bedienen weiterhin Power-User, die tiefere statistische Recherchen durchführen, während experimentelle Schnittstellen auf Smart Speakern und Wearables auf zukünftige Anwendungsfälle hindeuten. Die Integration von Sprachbefehlen für Kader-Wechsel und Smartwatch-Benachrichtigungen für Aufstellungsfristen signalisiert eine Entwicklung hin zu allgegenwärtigem Zugang. Insgesamt stellt die Plattformdiversifizierung sicher, dass der Markt für Fantasy-Sport im asiatisch-pazifischen Raum gegenüber Verschiebungen in Gerätepräferenzen und Netzwerkbedingungen resilient bleibt.

Nach Altersgruppe: Kerndemografien treiben Wachstum voran

Nutzer im Alter von 25–40 Jahren kontrollierten 53,74 % der Beteiligung im Jahr 2025, was ihr verfügbares Einkommen und ihre Affinität zu wettbewerbsorientierten digitalen Erlebnissen widerspiegelt. Die Gruppe der unter 25-Jährigen soll mit einer CAGR von 14,63 % zulegen, angetrieben durch Mobile-First-Verhalten und Offenheit gegenüber Blockchain-Belohnungen. Dieses Segment zeigt ein gesteigertes Interesse an Esports-Hybriden und sozialen Bestenlisten und drängt Plattformen dazu, gamifizierte Fortschrittsmechaniken einzuführen. Die Gruppe der über 40-Jährigen schätzt vereinfachte Benutzeroberflächen und traditionelles Sportwissen und trägt mit stabilen Ticket-Größen bei, auch wenn das Wachstum hinter jüngeren Altersgruppen zurückbleibt.

Demografische Erkenntnisse leiten die Roadmaps für Funktionen. Hochschulthematische Turniere und Mikro-Wettbewerbe mit niedrigem Einsatz sprechen die Generation Z an, während kuratierte Expertenauswahlen und Pools mit geringerer Volatilität erfahrene Spieler ansprechen. Progressive Jackpot-Formate und thematische Saisonpässe helfen Betreibern, Akquisition und Monetarisierung auszubalancieren und den Lebenszeitwert über Altersgruppen hinweg innerhalb des Marktes für Fantasy-Sport im asiatisch-pazifischen Raum zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Umsatzmodell: Bezahlte Wettbewerbe stehen vor Token-Innovation

Turniere mit Einschreibegebühr erwirtschafteten 2025 70,68 % der Einnahmen und unterstreichen damit eine ausgereifte Neigung zu geldbasierten Wettbewerben. Dennoch rücken tokenisierte Belohnungsmodelle mit einer CAGR von 15,8 % vor und nutzen die breitere Akzeptanz von Web3-Gaming in der Region. Token bieten anteilige Eigentümerschaft an Preispools, titelübergreifende Asset-Portabilität und Governance-Rechte bei Regeländerungen, was das Nutzerengagement steigert.

Freemium-Stufen dienen als Einstiegspunkte und ermöglichen die Erprobung von Aufstellungsmechaniken vor dem Einsetzen von Geldmitteln. Abonnementpakete bündeln werbefreie Erlebnisse, erweiterte Analysen und vorrangige Auszahlungen für Hochfrequenznutzer. Merchandise und In-App-Käufe ergänzen die Einnahmen durch Avatar-Anpassungen und teamgebrandete Sammlerstücke. Zusammen diversifizieren diese Modelle die Cashflows und stärken die wirtschaftliche Grundlage des Marktes für Fantasy-Sport im asiatisch-pazifischen Raum.

Geografische Analyse

Indien bleibt der Eckpfeiler des Marktes für Fantasy-Sport im asiatisch-pazifischen Raum mit einem Anteil von 57,62 % im Jahr 2025, bedingt durch die kulturelle Allgegenwart von Cricket und die Allgegenwart von UPI für Sofortzahlungen. Dream Sports verankert sein Ökosystem mit Fantasy-Turnieren, Content-Streaming und Fintech-Produkten und bedient mehr als 230 Millionen registrierte Nutzer, wobei über 150 Millionen USD an kombinierten Einnahmen generiert werden. Das politische Risiko besteht fort, nachdem das Online-Gaming-Gesetz 2025 viele Echtgeld-Formate ausgesetzt hat, doch der Präzedenzfall des Obersten Gerichtshofs erkennt weiterhin den fertigkeitsbasierten Charakter von Fantasy-Turnieren an. Sollte die regulatorische Klarheit sich stabilisieren, könnte Indiens Nutzerbasis bis 2027 500 Millionen überschreiten.

Chinas strenge Glücksspielvorschriften beschränken Fantasy-Operationen auf staatlich genehmigte Rahmenbedingungen, doch der Gaming-Markt des Landes in Höhe von 39 Milliarden USD deutet auf latentes Potenzial hin. Sollte sich die Politik in Richtung fertigkeitsbasierter Ausnahmen entwickeln, könnten internationale Betreiber erhebliche Nachfrage erschließen. Japan bietet eine Mischung aus zahlungskräftigen Gamern und einer florierenden Esports-Szene im Wert von 14,685 Milliarden JPY. Lokale Partnerschaften und kulturell zugeschnittene Inhalte sind entscheidende Einstiegshebel. Australiens bundesstaatliches Lizenzsystem bietet rechtliche Sicherheit, legt jedoch strenge Marketing- und Verantwortungsbewusstsein-beim-Spielen-Auflagen auf und zwingt Betreiber, Bindungstaktiken zu verfeinern und den Werbeaufwand zu begrenzen. Indonesien ist das am schnellsten wachsende Territorium mit einer CAGR von 15,97 % bis 2031. Das Land beherbergt 174,1 Millionen Gamer und verfügt über eine der weltweit höchsten mobilen Gaming-Verbreitungsraten, was es zu einem erstklassigen Grenzgebiet für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum macht. Im übrigen Südostasien kombinieren Malaysia, die Philippinen und Thailand eine hohe Smartphone-Verbreitung mit der Allgegenwart digitaler Geldbörsen und schaffen günstige Bedingungen für regionale Expansion. Südkoreas restriktive Haltung behindert den direkten Betrieb, doch das Interesse an Fantasy-Esports bleibt unter Gamern lebendig, die Offshore-Plattformen nutzen, was auf die Möglichkeit einer künftigen Liberalisierung hindeutet.

Wettbewerbslandschaft

Der Markt für Fantasy-Sport im asiatisch-pazifischen Raum ist mäßig konzentriert. Dream Sports nutzt die vertikale Cross-Integration, die Wettbewerbe, Streaming, Reiseerlebnisse und digitale Geldbörsen umfasst, um den Nutzer-Lebenszeitwert zu sichern und regulatorische Erschütterungen abzufedern. Die Strategie des Unternehmens setzt auf lokalisierte Inhalte, schnelle Preisabwicklung und Partnerschaften mit Sportligen für offizielle Daten-Feeds. Mobile Premier League, das von Nazara unterstützte Halaplay und Südostasiens Garena setzen Mobile-First-Designs und aggressives Marketing ein, um Erstnutzer zu gewinnen und dabei oft regionale Turniere außerhalb des Mainstream-Cricket-Kalenders anzusprechen.

Blockchain-native Newcomer wie Fanton führen dezentralisierte Governance und automatisierte Liquiditätspools ein und ziehen Web3-Enthusiasten an, die nach transparenten Belohnungsstrukturen suchen. Auf Esports ausgerichtete Betreiber verbinden kompetitives Gaming mit Fantasy-Kader-Mechaniken und sprechen jüngere demografische Gruppen an. Zahlungsabwickler, Telekommunikationsunternehmen und Streaming-Riesen schließen Co-Marketing-Vereinbarungen ab, die Abonnementvorteile mit Fantasy-Guthaben bündeln, was die Akquisitionskosten senkt und Einnahmewege diversifiziert.

Fusionen und Übernahmen konzentrieren sich auf technologische Fähigkeiten – skalierbare Infrastruktur, Echtzeit-Analysen und regionale Zahlungsintegrationen. Investitionen in durch Künstliche Intelligenz gesteuerte Personalisierung bleiben eine gemeinsame Priorität, die maßgeschneiderte Turniervorschläge ermöglicht und die Spielhäufigkeit erhöht. Insgesamt treibt der Wettbewerb Marktakteure dazu an, sich durch Ökosystemtiefe, Sportvielfalt und Compliance-Strenge zu differenzieren, was nachhaltiges Wachstum für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum formt.[4]Dream Sports, „Jährliche Investorenpräsentation GJ25”, dreamsports.com

Marktführer im Bereich Fantasy-Sport im asiatisch-pazifischen Raum

Dream Sports

PlayUP Ltd

RealGM LLC

HalaPlay Technologies Pvt. Ltd

ESPN Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Dream Sports investierte 50 Millionen USD in Cricbuzz und Willow TV, um Streaming-Kapazitäten zu stärken und das plattformübergreifende Engagement zu vertiefen.

- April 2025: Dream Sports verlegte seinen Unternehmenssitz nach Indien und signalisierte damit sein Engagement für den Inlandsbetrieb inmitten sich entwickelnder Vorschriften.

- Januar 2025: BPMG kooperierte mit Gala Lab, um Poplus zu starten, eine Web3-Belohnungsplattform für japanische Gamer.

- Dezember 2024: Mobile Premier League erwarb CloudFeather Games, um die Server-Skalierbarkeit und die Geldbörsen-Integration zu verbessern.

Berichtsumfang für den Markt für Fantasy-Sport im asiatisch-pazifischen Raum

Fantasy-Sport ist ein Spiel, bei dem Teilnehmer virtuelle Teams aus echten Spielern einer Profisportart zusammenstellen können, und diese Teams treten auf der Grundlage der statistischen Leistung dieser Spieler in den echten Spielen gegeneinander an. Die Leistung wird in Punkte umgerechnet, die dann zusammengefasst und berechnet werden, um den Gewinner zu ermitteln. Die endgültige Belohnung basiert auf der Art des Wettbewerbs, in dem der Nutzer zu Beginn antritt. Es handelt sich um ein vollständiges Ökosystem mit Sponsoring, Online-Spielen, Merchandise, Draft-Partys, echten Spieltickets, Markenmarketing usw.

Der Markt für Fantasy-Sport im asiatisch-pazifischen Raum ist nach Sportart (Cricket, Fußball, Hockey) und Land (Indien, Südostasien, Australien, Südkorea und China) segmentiert.

Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Cricket |

| Fußball |

| Basketball |

| Baseball |

| Sonstige Sportarten |

| Mobile Anwendung |

| Website / Desktop |

| Smart TV |

| Sonstige Plattformen |

| Unter 25 Jahre |

| 25–40 Jahre |

| Über 40 Jahre |

| Turniere mit Einschreibegebühr |

| Freemium / Werbefinanziert |

| Abonnement |

| In-App-Käufe und Merchandise |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Sportart | Cricket |

| Fußball | |

| Basketball | |

| Baseball | |

| Sonstige Sportarten | |

| Nach Plattform | Mobile Anwendung |

| Website / Desktop | |

| Smart TV | |

| Sonstige Plattformen | |

| Nach Altersgruppe | Unter 25 Jahre |

| 25–40 Jahre | |

| Über 40 Jahre | |

| Nach Umsatzmodell | Turniere mit Einschreibegebühr |

| Freemium / Werbefinanziert | |

| Abonnement | |

| In-App-Käufe und Merchandise | |

| Nach Land | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fantasy-Sport im asiatisch-pazifischen Raum im Jahr 2026?

Er wird auf 5,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,89 Milliarden USD erreichen.

Wie lautet die prognostizierte CAGR für Fantasy-Sport-Plattformen im asiatisch-pazifischen Raum?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 13,44 % wächst.

Welche Sportart generiert den höchsten Fantasy-Umsatz in der Region?

Cricket führt mit 61,45 % des Umsatzes im Jahr 2025 deutlich vor anderen Sportarten.

Welches Land bietet die höchste kurzfristige Wachstumschance?

Für Indonesien wird bis 2031 eine CAGR von 15,97 % prognostiziert – die höchste unter den bedeutenden Märkten.

Wie verändern Blockchain-Token die Monetarisierung?

Tokenisierte Belohnungen sollen mit einer CAGR von 15,8 % wachsen und bieten Nutzern anteilige Eigentümerschaft an Preispools sowie titelübergreifende Asset-Portabilität.

Welches Alterssegment wächst am schnellsten?

Nutzer unter 25 Jahren sollen bis 2031 mit einer CAGR von 14,63 % wachsen, angetrieben durch mobile-native Gewohnheiten und Interesse an Web3-Funktionen.

Seite zuletzt aktualisiert am: