Marktgröße und Marktanteil für öffentliche Sicherheitsanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

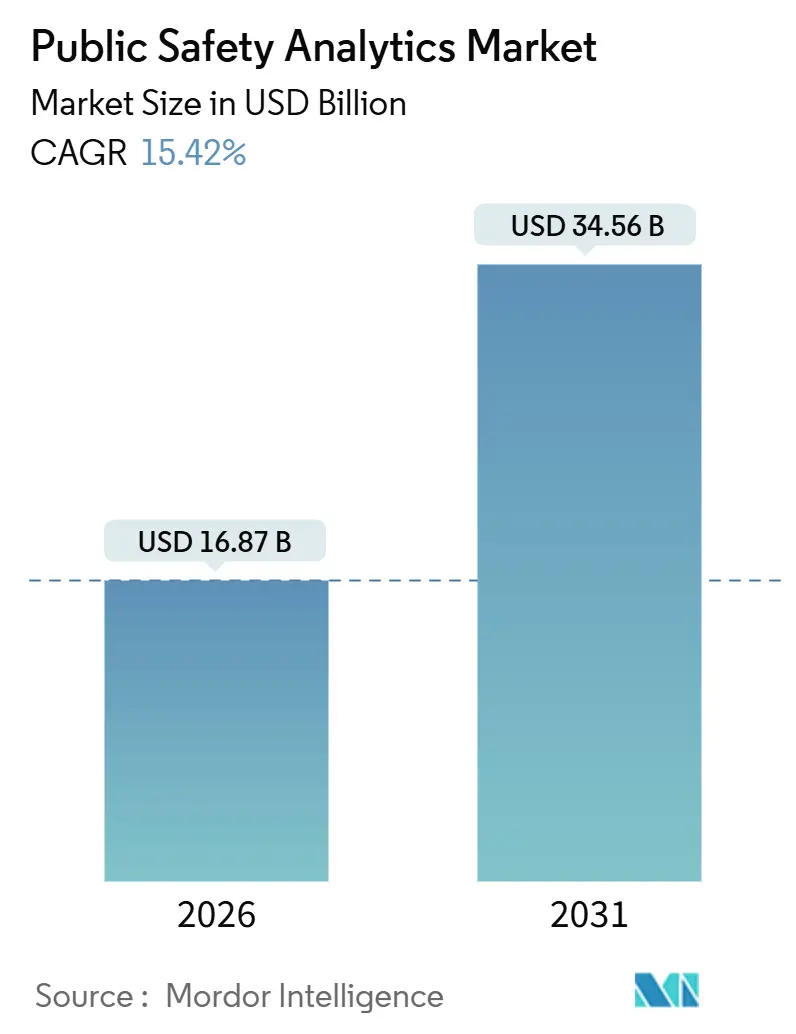

| Marktgröße (2026) | 16.87 Milliarden US-Dollar |

| Marktgröße (2031) | 34.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

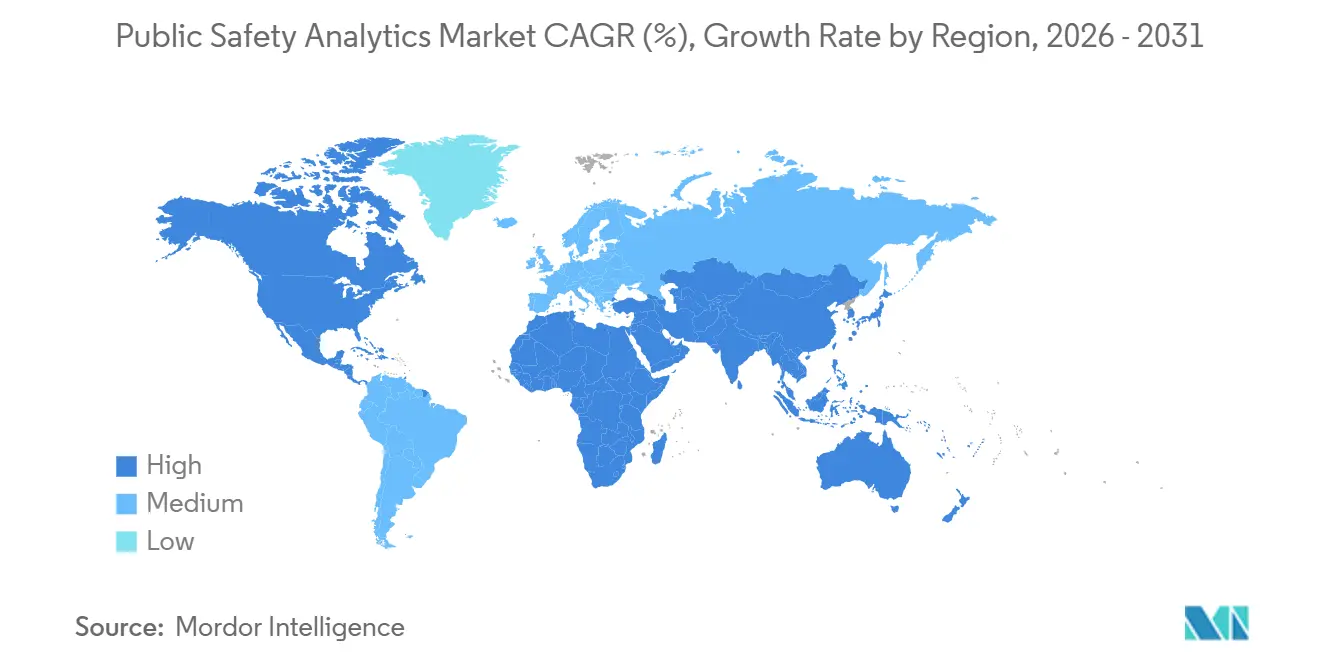

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

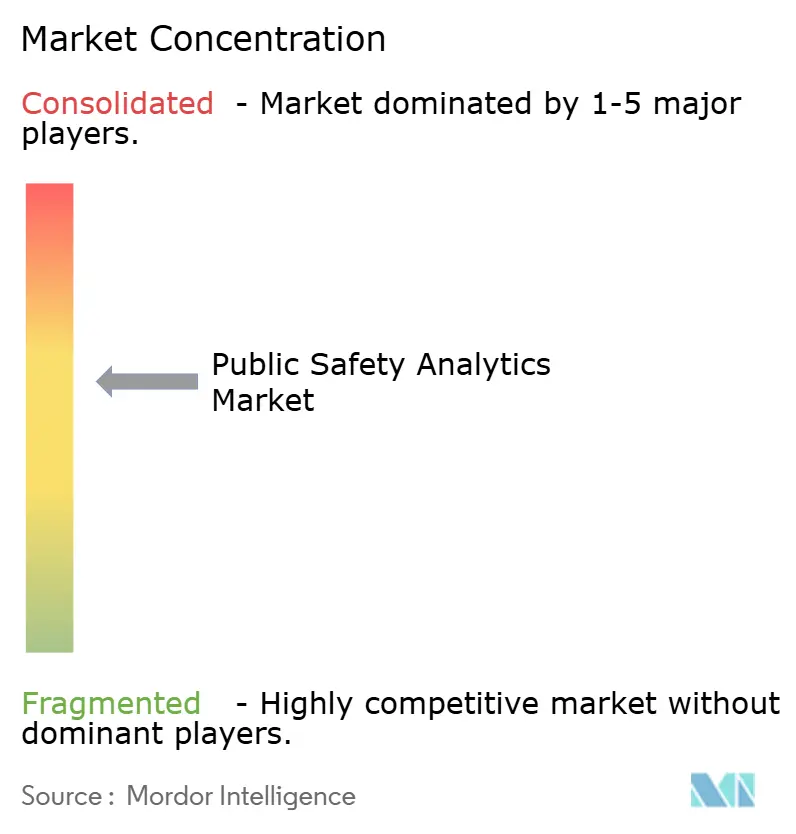

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für öffentliche Sicherheitsanalytik von Mordor Intelligence

Die Marktgröße für öffentliche Sicherheitsanalytik belief sich im Jahr 2026 auf USD 16,87 Milliarden und wird voraussichtlich bis 2031 USD 34,56 Milliarden erreichen, was einer CAGR von 15,42 % über den Prognosezeitraum entspricht. Die Wachstumsdynamik resultiert aus bundesweit vorgeschriebenen Upgrades der nächsten Generation des Notrufdienstes 9-1-1, Anforderungen an algorithmische Transparenz gemäß dem EU-KI-Gesetz sowie 5G-fähigen Edge-Knoten, die Echtzeit-Video von Ersthelfern übertragen. Anbieter, die geprüfte Datensätze und Protokolle zur Vorurteilsminderung nachweisen können, genießen nun in europäischen Ausschreibungen den Status bevorzugter Bieter. In den Vereinigten Staaten stützen Bundesfördermittel zur Bekämpfung der Opioidkrise und die 5G-Kernupgrades von FirstNet die hohe Nachfrage nach Software und Dienstleistungen, während Stadtdigitalisierungsprogramme im asiatisch-pazifischen Raum die globale adressierbare Basis für End-to-End-Leitstellen-Plattformen erweitern. Die Wettbewerbsintensität bleibt moderat, da cloud-native Spezialisten einzelne Anwendungsfälle angreifen, die von etablierten Anbietern für Datenverwaltungssysteme nur langsam modernisiert wurden.

Wichtigste Erkenntnisse des Berichts

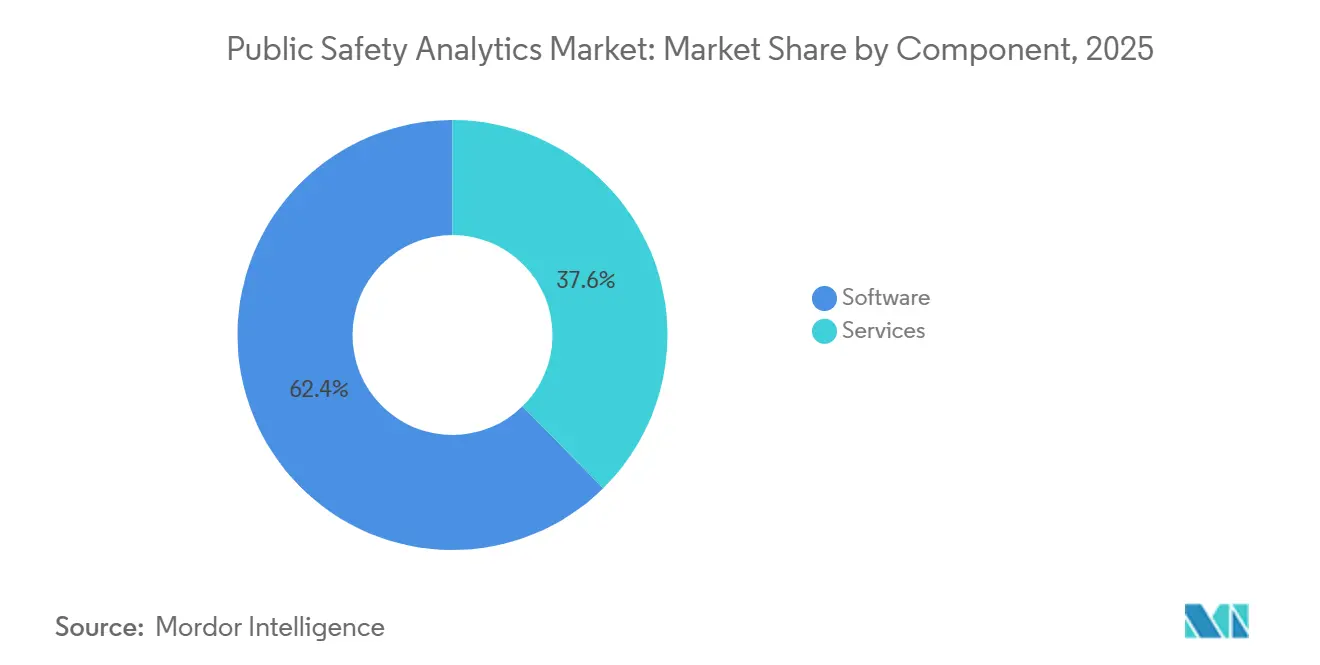

- Nach Komponente führte Software mit einem Marktanteil von 62,36 % am Markt für öffentliche Sicherheitsanalytik im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 17,02 % wachsen sollen.

- Nach Analysetyp erzielte prädiktive Analytik im Jahr 2025 einen Umsatzanteil von 38,63 %, während präskriptive Analytik bis 2031 mit einer CAGR von 16,43 % voranschreitet.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,74 % der Ausgaben auf On-Premise-Plattformen, während Cloud- und Software-als-Dienstleistung-Angebote mit einer CAGR von 16,65 % wachsen.

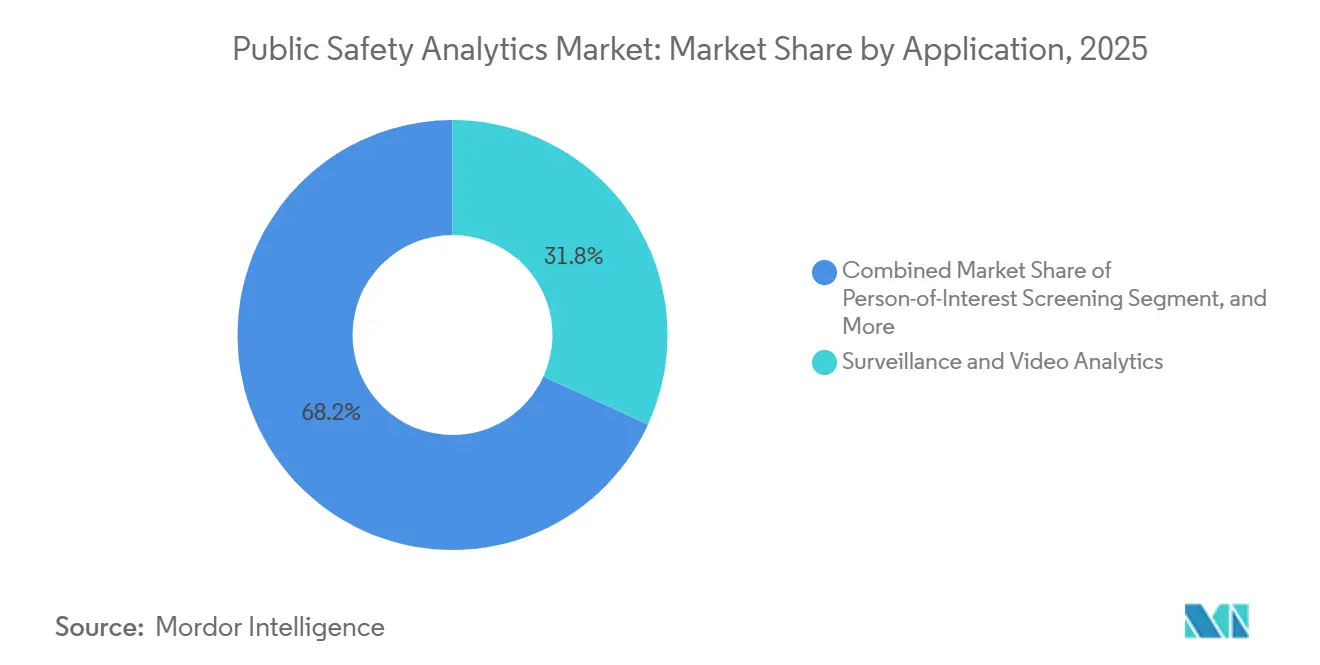

- Nach Anwendung dominierten Überwachung und Videoanalytik im Jahr 2025 mit einem Umsatzanteil von 31,83 %, während die Optimierung der Ressourcenzuteilung mit einer CAGR von 16,32 % der am schnellsten wachsende Anwendungsfall ist.

- Nach Endnutzer hielt die Strafverfolgung im Jahr 2025 einen Ausgabenanteil von 32,84 %, und die Segmente Transport und kritische Infrastruktur wachsen mit einer CAGR von 16,37 %.

- Nach Geografie trug Nordamerika im Jahr 2025 38,74 % zum Umsatz bei, während der asiatisch-pazifische Raum mit einer CAGR von 16,54 % die schnellste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für öffentliche Sicherheitsanalytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Rollouts zur Datenintegration der nächsten Generation des Notrufdienstes 9-1-1 | +3.8% | Nordamerika, mit Ausstrahlungseffekten auf die EU und den asiatisch-pazifischen Raum, die ähnliche Standards übernehmen | Mittelfristig (2–4 Jahre) |

| Anforderungen des EU-KI-Gesetzes an algorithmische Transparenz | +2.9% | Kernbereich Europa, mit Einfluss auf globale Anbieter, die EU-Jurisdiktionen bedienen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von 5G-Edge-Bereitstellungen für Echtzeit-Videoübertragungen von Ersthelfern | +3.2% | Kernbereich Nordamerika und asiatisch-pazifischer Raum, frühe Gewinne in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung als Antrieb für Smart-City-Sicherheitsplattformen | +2.6% | Asiatisch-pazifischer Raum und Naher Osten, mit selektiven Bereitstellungen in Südamerika | Langfristig (≥ 4 Jahre) |

| Bundesfördermittel zur Bekämpfung der Opioidkrise mit Anforderung analytikgesteuerter Prävention | +1.7% | Nordamerika, konzentriert in Bundesstaaten mit hohen Überdosierungsraten | Kurzfristig (≤ 2 Jahre) |

| Satelliten-Erdbeobachtungs- und GNSS-Daten werden zu Budgetposten für die Katastrophenvorsorge | +1.2% | Weltweit, mit Priorität in katastrophengefährdeten Regionen (asiatisch-pazifischer Raum, Südamerika, Afrika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Rollouts zur Datenintegration der nächsten Generation des Notrufdienstes 9-1-1

Die Anordnung der US-amerikanischen Bundesbehörde für Kommunikation vom November 2024 verpflichtet öffentliche Sicherheitsleitstellen dazu, Text, Bilder und Video innerhalb von 6–12 Monaten nach einer formellen Anfrage zu verarbeiten, was viele Landkreise dazu zwingt, veraltete Leitstellenplattformen zu überarbeiten.[1]Bundesbehörde für Kommunikation, „Die Bundesbehörde für Kommunikation schließt Regeln zur Standortgenauigkeit der nächsten Generation des Notrufdienstes 9-1-1 ab,” fcc.gov Multimedia-Anrufe erfordern eine räumliche Präzision von 50 Metern, ein erheblicher Fortschritt gegenüber dem Durchschnitt der Mobilfunkmast-Triangulation von 300 Metern, und Behörden, die die Frist versäumen, sind zivilrechtlichen Haftungsrisiken ausgesetzt, die durch jüngste Rechtsstreitigkeiten belegt werden. Konsortium-Beschaffungsmodelle sind entstanden, um ländlichen Landkreisen zu helfen, Upgrade-Budgets zu bündeln, was die Chancen für cloud-native Anbieter beschleunigt.

Anforderungen des EU-KI-Gesetzes an algorithmische Transparenz

Das KI-Gesetz klassifiziert Analytik für die Strafverfolgung als hochriskant und schreibt bis August 2026 geprüfte Datensätze, Protokolle zur Vorurteilsprüfung und Kontrollen zur menschlichen Aufsicht vor.[2]Europäische Kommission, „Das EU-KI-Gesetz: Hochriskante KI-Systeme und Compliance-Anforderungen,” digital-strategy.ec.europa.eu Proprietäre Black-Box-Modelle weichen nun Dashboards, die SHAP-Werte und kontrafaktische Erklärungen anzeigen, um Beweisstandards zu erfüllen. Compliance-Kosten begünstigen Unternehmen mit internen Rechtsteams, was kleinere Firmen dazu veranlasst, Partnerschaften einzugehen oder europäische Ausschreibungen zu verlassen. Die extraterritoriale Reichweite des Gesetzes globalisiert Transparenznormen effektiv und beeinflusst Produkt-Roadmaps in Nordamerika und dem asiatisch-pazifischen Raum.

Beschleunigung von 5G-Edge-Bereitstellungen für Echtzeit-Videoübertragungen von Ersthelfern

FirstNet schloss im Jahr 2024 ein Upgrade des eigenständigen 5G-Kerns im Wert von USD 6,3 Milliarden ab, das eine Latenz von unter 20 Millisekunden für Körperkamera- und Drohnen-Feeds in mehr als 50 US-amerikanischen Ballungsräumen ermöglicht.[3]FirstNet Authority, „FirstNet 5G-Kerninfrastruktur und Edge-Computing-Bereitstellung,” firstnet.gov Edge-Knoten verarbeiten Video lokal, reduzieren den Backhaul um 70 % und halten biometrische Daten innerhalb der Jurisdiktionsgrenzen. Feuerwehren in Los Angeles und Phoenix nutzen edge-fähige Wärmebildkameras, um Opfer durch Rauch zu orten, und verkürzen so die Rettungszeiten bei Waldbränden.[4]Feuerwehr Los Angeles, „Edge-fähige Wärmebildkameras für die Waldbrandbekämpfung,” lafd.org Ländliche Landkreise stehen jedoch vor Kapitalhürden für robuste Server und die Verdichtung von Kleinzellen.

Rasche Urbanisierung als Antrieb für Smart-City-Sicherheitsplattformen

China zählt über 500 Smart Cities, die mit integrierter Analytik für öffentliche Sicherheit ausgestattet sind und Überwachung, Menschenmengenerkennung und Verkehrsmanagement verbinden.[5]Regierung Chinas, „Rollouts von Smart-City-Sicherheitsplattformen,” gov.cn Indiens Smart-Cities-Mission finanziert KI-fähige Kameras in 100 Kommunen und automatisiert Warnmeldungen bei unbeaufsichtigtem Gepäck und Kollisionen innerhalb von 10 Sekunden. Städte des Golfkooperationsrats integrieren Module für öffentliche Sicherheit in umfassendere Stadttech-Rollouts, während südostasiatische Ballungsräume Leit- und Kontrollzentren für Hochwasser- und Veranstaltungsmanagement einführen. Die Interoperabilität hinkt aufgrund proprietärer Datenmodelle hinterher, was das Engagement von Normungsgremien vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechtsstreitigkeitsrisiko durch Fälle algorithmischer Voreingenommenheit | -1.9% | Nordamerika und EU, mit aufkommendem Prüfdruck im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte veraltete Datensilos von Einsatzleitsystemen und computergestützten Leitstellen unterhalb der Landkreisebene | -1.4% | Nordamerika, insbesondere in ländlichen und ressourcenarmen Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Verzögerungen im Beschaffungszyklus durch öffentliche Ausschreibungsregeln | -0.8% | Weltweit, am ausgeprägtesten in der EU und Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an sicherheitsüberprüften Datenwissenschaftstalenten innerhalb von Behörden | -1.1% | Nordamerika und EU, mit akutem Mangel in spezialisierten Bundesrollen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtsstreitigkeitsrisiko durch Fälle algorithmischer Voreingenommenheit

Der Landkreis Pasco, Florida, zahlte im Dezember 2024 USD 105.000, um Ansprüche beizulegen, dass ein Modell zur prädiktiven Polizeiarbeit unverhältnismäßig stark Minderheitenviertel ins Visier nahm. Ähnliche Klagen haben mehrere US-amerikanische Behörden dazu veranlasst, Bereitstellungen zu pausieren, bis externe Prüfungen Fairness-Metriken validieren. Behörden fordern nun Schadloshaltungsklauseln von Anbietern, was die Versicherungsprämien für Softwareanbieter in die Höhe treibt. Bürgerrechtsgruppen in San Francisco und Seattle haben durch Anfragen nach öffentlichen Unterlagen Raten rassischer Ungleichheit aufgedeckt, was die Reputationsrisiken erhöht.

Fragmentierte veraltete Datensilos von Einsatzleitsystemen und computergestützten Leitstellen unterhalb der Landkreisebene

Weniger als 40 % der lokalen US-amerikanischen Behörden haben die Standards des Nationalen Informationsaustauschs übernommen, sodass benachbarte Jurisdiktionen keine Vorfallsdaten in Echtzeit austauschen können. Proprietäre On-Premise-Plattformen, die vor 2015 installiert wurden, sind in ländlichen Landkreisen weiterhin im Einsatz, wobei die Datenmigrationskosten für mittelgroße Behörden USD 500.000 übersteigen. Analysten in Fusionszentren sehen sich inkonsistenten Straftatcodes und fehlenden räumlichen Tags gegenüber, was die Genauigkeit prädiktiver Modelle beeinträchtigt. Cloud-Konsolidierung bietet Abhilfe, kollidiert jedoch mit Bedenken hinsichtlich der Datensouveränität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da Talentlücken bestehen bleiben

Software blieb der größte Beitragsfaktor und erzielte im Jahr 2025 einen Umsatzanteil von 62,36 %. Suiten für Datenverwaltung, Ermittlungsmanagement und kriminelle Aufklärung dominieren, da sie sich direkt in langjährige Leitstellenabläufe einfügen und Anforderungen an die Datensouveränität erfüllen. Behörden schätzen Module, die räumliche Ebenen über Vorfallsdaten legen und Beweisketten ergänzen, die Gerichte nun in elektronischer Form erwarten. Das Dienstleistungssegment verzeichnet jedoch eine CAGR von 17,02 %, die schnellste innerhalb des Marktes für öffentliche Sicherheitsanalytik. Professionelle Dienstleistungsteams übernehmen Datenbereinigung, Migration von Altsystemen und Schulung von Beamten, während Managed-Service-Verträge maschinelle Lernmodelle aktuell halten, ohne die interne IT zu belasten. Eine Erhebung des US-amerikanischen Amts für Personalmanagement zeigte im Jahr 2024 mehr als 10.000 unbesetzte sicherheitsüberprüfte Analytikpositionen, eine Lücke, die Behörden zu ausgelagerten Vereinbarungen für öffentliche Sicherheit als Dienstleistung treibt.

Die Nachfrage nach Dienstleistungen entsteht auch, wenn kleine Kommunen sich unter Volumenverträgen zusammenschließen, die Softwarelizenzen, Cloud-Hosting und 24/7-Support bündeln. Anbieter beschäftigen sicherheitsüberprüfte Datenwissenschaftler, die in mehreren Landkreisen rotieren und knappes Talent skalieren. Infolgedessen werden Dienstleistungserlöse zunehmend an ergebnisbasierte Preismodelle geknüpft, wobei Gebühren an Reaktionszeit- oder Kriminalitätsreduktions-Benchmarks gekoppelt sind. Die wachsende Rolle von Dienstleistungen puffert daher nicht nur Budgetzyklen ab, sondern vertieft auch die Kundenbindung in der Branche für öffentliche Sicherheitsanalytik.

Nach Analysetyp: Präskriptive Fähigkeiten rücken in den Mittelpunkt

Prädiktive Analytik führte den Umsatz mit einem Anteil von 38,63 % im Jahr 2025 an, hauptsächlich durch stündlich aktualisierte Kriminalitätsprognose-Heatmaps zur Steuerung von Streifenrouten. Präskriptive Module, die mit einer CAGR von 16,43 % wachsen, füllen diese Lücke, indem sie die Neupositionierung von Krankenwagen oder die Umverteilung von Streifen empfehlen. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste hat einen Teil eines Fördermittels von USD 1,5 Milliarden zur Bekämpfung der Opioidkrise für die Routenplanung zu Überdosierungs-Hotspots bereitgestellt, was die präskriptive Nutzung im Rettungsdienst katalysiert.

Präskriptive Modelle erfordern hochwertige Echtzeiteingaben und drängen Behörden dazu, Datenverwaltungsprozesse zu verbessern. Feuerwehren, die Reaktionszeiten unter dem Sechs-Minuten-Benchmark der Nationalen Brandschutzvereinigung halten wollen, setzen Verstärkungslernschleifen ein, um die Fahrzeugpositionierung mit jedem Einsatzergebnis zu verfeinern. Die Marktgröße für öffentliche Sicherheitsanalytik im Zusammenhang mit präskriptiven Lösungen wird voraussichtlich am schnellsten in Jurisdiktionen wachsen, in denen saubere, strukturierte Daten bereits aus Smart-City-Sensoren verfügbar sind.

Nach Bereitstellungsmodell: Hybrid-Cloud findet den richtigen Weg in Bezug auf Souveränität

On-Premise-Systeme absorbierten im Jahr 2025 57,74 % der Ausgaben, ein Zeugnis für tief verwurzelte Bedenken hinsichtlich der Unterbringung krimineller Beweise in mandantenfähigen Clouds. Landesgesetze schreiben oft vor, dass personenbezogene Daten innerhalb der Grenzen verbleiben, und nur eine Handvoll Hyperscaler hat den FedRAMP-High-Status erreicht. Rechenintensive Videoanalytik macht jedoch starre On-Premise-Architekturen kostspielig. Hybride Designs, die rohes Video lokal halten, aber Inferenz-Workloads in FedRAMP-zertifizierte Clouds auslagern, skalieren daher mit einer CAGR von 16,65 %.

Microsoft Azure Government und Amazon Web Services GovCloud erhielten bis 2024 beide die FedRAMP-High-Autorisierung, was Migrationsbedenken für Bundesbehörden lindert. Axons Cloud-Suite zeigt, wie Beweise in der Cloud geschwärzt und transkribiert werden, während Masterdateien auf Behördenservern verbleiben. Kosten-Nutzen-Analysen zeigen, dass Hybridmodelle die Gesamtbetriebskosten über fünf Jahre um 20 % senken können, Einsparungen, die bei Haushaltsleitern Anklang finden und die Cloud-Dynamik im Markt für öffentliche Sicherheitsanalytik beschleunigen.

Nach Anwendung: Optimierung der Ressourcenzuteilung nimmt Fahrt auf

Überwachung und Videoanalytik dominierten im Jahr 2025 mit einem Umsatzanteil von 31,83 %, da Körperkamera-Vorschriften zunahmen. Generative KI-Transkriptionstools erstellen nun automatisch Vorfallsberichte und entlasten Beamte für die Feldarbeit. Die Optimierung der Ressourcenzuteilung ist jedoch mit einer CAGR von 16,32 % der am schnellsten wachsende Bereich. Die Feuerwehr Los Angeles reduzierte die durchschnittlichen Reaktionszeiten um 8 %, nachdem sie eine Plattform eingesetzt hatte, die Fahrzeuge in Echtzeit basierend auf historischer Einsatzdichte und aktuellem Verkehr neu positioniert.

Da Smart-City-Sensoren Belegungs-, Wetter- und Sonderveranstaltungsdaten in Leitstellen streamen, verarbeiten präskriptive Systeme diese Feeds, um Spitzennachfrage vorherzusagen. Öffentliche Verkehrsbetriebe nutzen die Algorithmen auch, um die Personalbesetzung an überfüllungsanfälligen Bahnknotenpunkten anzupassen. Folglich wird die Marktgröße für öffentliche Sicherheitsanalytik im Zusammenhang mit der Optimierung der Ressourcenzuteilung bis 2031 die stärksten absoluten Zuwächse verzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Betreiber kritischer Infrastrukturen beschleunigen Ausgaben

Strafverfolgungsbehörden blieben mit einem Ausgabenanteil von 32,84 % im Jahr 2025 die größten Käufer, umfassend Fallmanagement, Beweismittelverfolgung und Dashboards für die Gemeinschaftsbeteiligung. Transport- und Betreiber kritischer Infrastrukturen weiten ihre Budgets jedoch mit einer CAGR von 16,37 % aus. Flughäfen setzen nun Videoanalytik zur Anomalieerkennung ein, die unbeaufsichtigtes Gepäck in Sekunden markiert, während Betreiber von Stromversorgungsunternehmen Radar- und Akustiksensoren integrieren, um verschärften Vorschriften der Nordamerikanischen Zuverlässigkeitskorporation für elektrische Energie zu entsprechen.

Hafenbehörden verlassen sich auf die Erkennung von Anomalien im Frachtfluss, um Schmuggelware aufzuspüren, und Bahnbetreiber verbinden Fahrgastdichteanalytik mit Bedrohungserkennungs-Feeds für sicherere Betriebsabläufe. Da die Betriebszeit von Regulierungsbehörden vorgeschrieben ist, schließen Betreiber kritischer Infrastrukturen Servicevereinbarungen ab, die vorausschauende Wartung umfassen, und etablieren sich so als dauerhafter Wachstumsvektor in der Branche für öffentliche Sicherheitsanalytik.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,74 % des Umsatzes, angetrieben durch Investitionen der Vereinigten Staaten in die nächste Generation des Notrufdienstes 9-1-1, Analytik zur Bekämpfung der Opioidkrise und die 5G-Edge-Rollouts von FirstNet. Provinzen in Kanada konsolidieren kommunale Systeme in provinzielle Leitstellen, um die Interoperabilität zu verbessern, während Mexiko Bereitstellungen entlang von Grenzkorridoren und Ballungsräumen konzentriert. Die Nutzung in kleineren US-amerikanischen Landkreisen steigt durch staatlich ausgehandelte Konsortiumsverträge, die Upgrade-Kosten verteilen.

Europas Anteil spiegelt die rasche Nutzung in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien wider, die alle bis 2026 die Transparenzanforderungen des EU-KI-Gesetzes erfüllen müssen. Nordische Länder zeigen eine hohe digitale Reife und nutzen präskriptive Zuteilungsmodelle in der Feuerwehr und im Rettungsdienst. Ausschreibungsfristen verlängern jedoch die Beschaffungszyklen in vielen EU-Jurisdiktionen auf über 18 Monate, was die ansonsten robuste Expansion des Marktes für öffentliche Sicherheitsanalytik verlangsamt.

Der asiatisch-pazifische Raum verzeichnet mit 16,54 % die schnellste CAGR, da Chinas Programm mit über 500 Smart Cities Kennzeichenlesegeräte, Menschenmengensensoren und Vorfallsmanagement-Suiten zum Standard macht. Indiens Initiative für 100 Städte sowie Megaprojekte des Golfkooperationsrats wie NEOM sorgen für stetigen Auftragsfluss. Japan und Südkorea integrieren seismische Sensoren mit Analytik, um Erdbebenwarnungen zu automatisieren, während Australien Satelliten-GNSS-Feeds für die Waldbrandvorhersage einsetzt. Trotz Infrastrukturlücken in Afrika und Budgetbeschränkungen in Teilen Südamerikas zeigen São Paulo und Buenos Aires integrierte Leitstellen, die Social-Media-Monitoring mit Notfallhotlines verbinden, und veranschaulichen so das breitere regionale Potenzial des Marktes für öffentliche Sicherheitsanalytik.

Wettbewerbslandschaft

Es herrscht eine moderate Konzentration, wobei die fünf größten Anbieter zusammen etwa 40–45 % Marktanteil halten, was Raum für Disruptoren lässt, die präskriptive Module, Satellitendatenfusion oder Schusswaffenerkennungsabonnements anbieten. Etablierte Anbieter wie Motorola Solutions und Tyler Technologies nutzen ihre fest verankerten Datenverwaltungs- und Leitstellenpositionen, um Analytik-Add-ons im Querverkauf anzubieten und so den durchschnittlichen Vertragswert zu steigern. Cloud-native Herausforderer verfolgen offene API-Strategien, die mit Altsystemen interoperieren, und gewinnen Behörden, die eine schrittweise Modernisierung bevorzugen.

Strategische Schritte konzentrieren sich auf KI-Talentakquisitionen, FedRAMP-High-Zertifizierungen und Partnerschaften mit Satellitenbild-Anbietern. So haben beispielsweise mehrere Anbieter Waldbrandrisikodaten aus Erdbeobachtungs-Feeds integriert, was westliche US-amerikanische Behörden anspricht, die mit Rekord-Feuersaisons konfrontiert sind. Erklärbarkeit ist nun ein Mindeststandard; Palantir integriert SHAP-Diagnosetools, mit denen Ermittler abfragen können, warum ein Standort als Hotspot erscheint, ohne SQL-Abfragen zu schreiben.

Preismodelle entwickeln sich in Richtung ergebnisorientierter Ansätze, mit Leistungsklauseln, die an Reaktionszeit-Metriken oder Kriminalitätsraten-Deltas geknüpft sind. Obwohl Rechtsstreitigkeitsrisiken aggressive Bereitstellungen dämpfen, differenzieren sich Anbieter, die Schadloshaltung und Vorurteilsprüfungs-Toolkits anbieten. Mittelfristig sind Fusionen unter mittelgroßen Unternehmen wahrscheinlich, da Skalierung entscheidend wird, um den regulatorischen Aufwand im Markt für öffentliche Sicherheitsanalytik zu absorbieren.

Marktführer in der Branche für öffentliche Sicherheitsanalytik

Splunk Inc. (Cisco Systems Inc.)

SAS Institute Inc.

IBM Corporation

Tyler Technologies Inc.

Omnigo (The Riverside Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Feuerwehr Los Angeles weitete ihre präskriptive Leitstellenplattform nach einer Pilotreduktion der Reaktionszeiten um 8 % stadtweit aus.

- September 2025: Workday sah sich einer Klage wegen Altersdiskriminierung gegenüber, die auf seine KI-gesteuerten Einstellungsscreens abzielte, und weitete die Prüfung öffentlicher Sektoralgorithmen aus.

- März 2025: Die Nationale Bedrohungsbewertung für Drogen 2025 der Drogenvollzugsbehörde schreibt geheimdienstgesteuerten Operationen und fortschrittlicher Analytik eine Reduzierung der Überdosierungstode um 25 % zu.

- März 2025: Ondas Holdings und Palantir schlossen eine Partnerschaft zur Integration von Foundry-Analytik in autonome Drohnen, um Arbeitsabläufe zu verbessern und Verteidigungs- und Anwendungen für öffentliche Sicherheit auszubauen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für öffentliche Sicherheitsanalytik als alle Umsätze aus Softwareplattformen und damit verbundenen professionellen Dienstleistungen, die Daten aus mehreren Quellen – einschließlich Video, computergestützter Leitstellenprotokolle, IoT-Sensorströme und sozialer Medien – für die Bedrohungserkennung, den Ressourceneinsatz und die Vorfallslösung erfassen, zusammenführen und analysieren. Gemäß Mordor Intelligence umfasst die Abdeckung prädiktive, deskriptive, diagnostische und präskriptive Module, die On-Premise oder über Software als Dienstleistung an Strafverfolgungsbehörden, Notfallmedizin, Feuerwehr, Transport- und Betreiber kritischer Infrastrukturen weltweit bereitgestellt werden.

Ausschlüsse aus dem Umfang: Hardware wie Kameras, Funkgeräte und Absperrungen sowie interne Personal- oder Gehaltsabrechnungsanalytik werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Software

- Datenverwaltung

- Ermittlungsmanagement

- Standort- und Geointelligenz

- Kriminelle und kriminalistische Aufklärung

- Prädiktive und präskriptive Module

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste / Öffentliche Sicherheit als Dienstleistung

- Software

- Nach Analysetyp

- Deskriptive Analytik

- Diagnostische Analytik

- Prädiktive Analytik

- Präskriptive Analytik

- Nach Bereitstellungsmodell

- On-Premise

- Cloud / Software als Dienstleistung

- Nach Anwendung

- Überprüfung von Personen von Interesse

- Überwachung und Videoanalytik

- Vorfallserkennung und -management

- Mustererkennung und Hotspot-Kartierung

- Optimierung der Ressourcenzuteilung

- Nach Endnutzer

- Strafverfolgung

- Notfallmedizin und Rettungsdienst

- Feuerwehr und Rettung

- Transport und kritische Infrastruktur

- Sonstige Regierungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Stadt-CIOs, Datenwissenschaftsleiter der Polizei, Feuerwehrkommandanten und regionale Systemintegratoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfkooperationsrat. Diese Gespräche validierten Plattformgebührenstrukturen, Bereitstellungsrückstände und Prognosenannahmen, die Sekundärquellen nicht vollständig beleuchten konnten.

Schreibtischforschung

Wir haben Kernindikatoren aus öffentlich zugänglichen erstklassigen Quellen wie dem US-amerikanischen Büro für Justizstatistik, Eurostat-Datensätzen zu Kriminalität und Rettungseinsätzen, UNODC-Vorfallszählungen und FCC/NENA-Einreichungen zu Rollouts der nächsten Generation des Notrufdienstes 9-1-1 gesammelt. Branchenverbände, darunter Weißbücher des IJIS-Instituts und Dashboards des Smart Cities Council, halfen uns, die Nutzung von Edge-KI-Videoplattformen zu verfolgen. Jahresberichte und 10-K-Berichte führender Softwareanbieter sowie über Questel abgerufene Patentfamilien verdeutlichten die Technologieintensität und Preisverzerrungen.

Versand- und Lizenzfluss-Trends wurden zusätzlich durch Volza-Zolldaten gegengeprüft, während Nachrichtenrecherchen auf Dow Jones Factiva wesentliche Vertragsgewinne und Finanzierungsrunden kennzeichneten. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Referenzen flossen in die Schreibtischphase ein.

Marktgröße und Prognose

Ein Top-down-Aufbau beginnt mit den IKT-Ausgaben des öffentlichen Sektors, gefiltert nach Sicherheitsfunktionen und dann durch Analytik-Penetrationsquoten gemäßigt, die aus Befragteninterviews und Smart-City-Förderdaten abgeleitet wurden. Anbieter-Zusammenfassungen des Stichproben-Jahresvertragswerts und der durchschnittlichen Sitzpreise liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten Variablen des Modells gehören 1) jährliche Anrufvolumina bei Notrufnummern, 2) installierte Basis von IP-Kameras, 3) städtische Bevölkerung über einer Million, 4) Anzahl vereidigter Beamter pro 10.000 Einwohner und 5) Cloud-Migrationsanteil. Eine multivariate Regression mit ARIMA-Überlagerung projiziert jeden Treiber bis 2030 und ermöglicht es uns, das Wachstum unter konservativen und beschleunigten Szenarien für digitale Investitionen zu testen. Lücken in Anbieter-Zusammenfassungen, die in kleineren Kommunen häufig vorkommen, werden durch imputierte Durchschnittswerte aus übereinstimmenden Peer-Clustern überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand historischer Kriminalitätsaufklärungsraten und Smart-City-Budgetausgaben auf Abweichungen geprüft; Anomalien lösen eine erneute Kontaktaufnahme mit Experten aus. Zwei leitende Prüfer genehmigen jedes Modell. Wir aktualisieren jährlich und geben Zwischenaktualisierungen heraus, wenn wichtige Gesetzgebungen, Fusionen oder Finanzierungsschübe auftreten.

Warum Mordors Ausgangsbasis für öffentliche Sicherheitsanalytik zuverlässig bleibt

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Lösungsmischungen wählen, unterschiedliche Nutzungsrampen annehmen oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Unser disziplinierter Umfang und der jährliche Aktualisierungsrhythmus reduzieren die Abweichung.

Zu den wichtigsten Lückenursachen gehören Studien, die umfassendere Hardware für öffentliche Sicherheit und Schutz in die Gesamtwerte einbeziehen, andere, die auf Proxys für Unternehmens-IKT-Ausgaben ohne primäre Validierung zurückgreifen, und mehrere, die regionale Währungen nur einmal pro Prognosezyklus umrechnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 14,60 Mrd. (2025) | ||

| USD 13,00 Mrd. (2024) | Globales Beratungsunternehmen A | kombiniert Analytik mit grundlegenden Berichtstools und verwendet einmalige Wechselkurse |

| USD 8,29 Mrd. (2024) | Regionales Prognosezentrum B | schließt verwaltete Dienste aus und wendet konservative Penetrationsmultiplikatoren an |

| USD 12,14 Mrd. (2025) | Branchenverleger C | begrenzte Primärerhebungen; stärkere Abhängigkeit von Anbieter-Pressemitteilungen für Gesamtwerte |

Zusammengenommen zeigt der Vergleich, dass Mordors Kombination aus dokumentiertem Umfang, Dual-Track-Modellierung und Live-Experteneingaben eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Treiber zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für öffentliche Sicherheitsanalytik im Jahr 2026?

Die Marktgröße für öffentliche Sicherheitsanalytik erreichte im Jahr 2026 USD 16,87 Milliarden.

Welche CAGR wird für öffentliche Sicherheitsanalytik bis 2031 prognostiziert?

Es wird prognostiziert, dass der Sektor bis 2031 mit einer CAGR von 15,42 % wächst.

Welche Komponente wächst am schnellsten innerhalb von Plattformen für öffentliche Sicherheitsanalytik?

Dienstleistungen, einschließlich verwalteter und professioneller Angebote, wachsen mit einer CAGR von 17,02 %, da Behörden Datenwissenschaftsexpertise auslagern.

Warum gewinnt präskriptive Analytik bei Behörden für öffentliche Sicherheit an Bedeutung?

Präskriptive Module empfehlen konkrete Maßnahmen, wie die Neupositionierung von Krankenwagen, und expandieren mit einer CAGR von 16,43 % dank Fördermitteln zur Opioidprävention und Reaktionszeitvorgaben.

Seite zuletzt aktualisiert am: