Marktgröße und Marktanteil für Unified Communications und Collaboration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

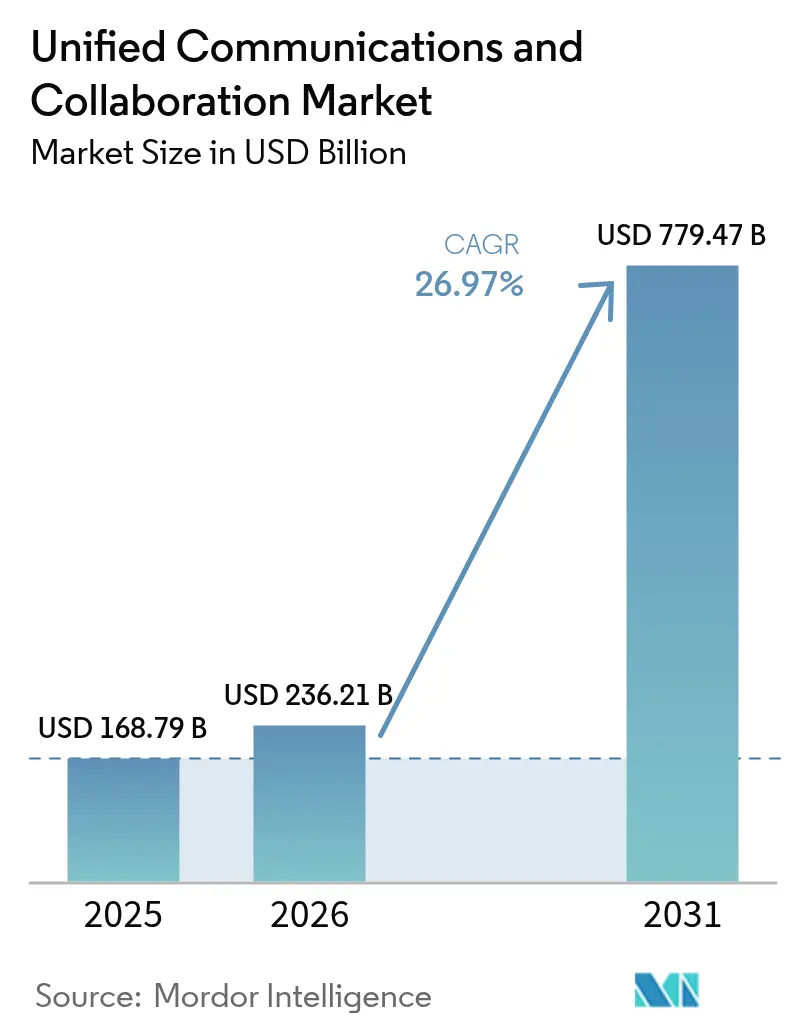

| Marktgröße (2026) | 236.21 Milliarden US-Dollar |

| Marktgröße (2031) | 779.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unified Communications und Collaboration von Mordor Intelligence

Die Marktgröße für Unified Communications und Collaboration wurde im Jahr 2025 auf USD 168,79 Milliarden geschätzt und soll von USD 236,21 Milliarden im Jahr 2026 auf USD 779,47 Milliarden bis 2031 wachsen, bei einer CAGR von 26,97 % während des Prognosezeitraums (2026–2031). Die rasche Migration von Unternehmen von veralteten PBX-Systemen zu cloudnativen Plattformen, die Einführung hybrider Arbeitsrichtlinien und die Verbreitung generativer KI in Collaboration-Suiten gestalten die Ausgabenprioritäten neu. Die Plattformbindung nimmt zu, da gebündelte Suiten die Lizenzkomplexität reduzieren und eine einheitliche Verwaltung über Sprache, Video, Messaging und Content-Sharing hinweg ermöglichen. Die Roadmaps der Anbieter konzentrieren sich nun auf branchenspezifische Compliance-Zertifizierungen, tiefere Workflow-Integrationen und KI-Funktionen, die Meeting-Aufgaben automatisieren. Der Wettbewerb verschärft sich, da Hyperscale-Cloud-Anbieter Collaboration mit Infrastrukturdienstleistungen bündeln, während spezialisierte Anbieter ihren Marktanteil durch domänenspezifische Fähigkeiten und Ökosystem-Partnerschaften verteidigen.

Wichtigste Erkenntnisse des Berichts

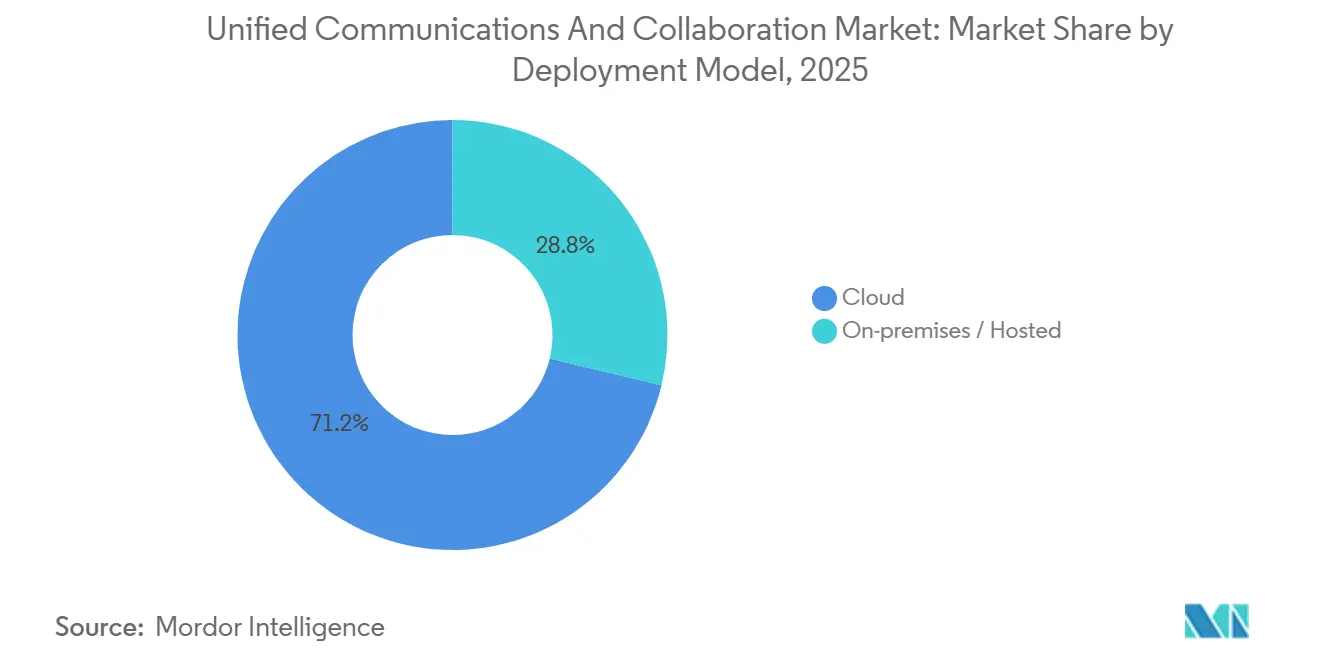

- Nach Bereitstellungsmodell hielten Cloud-Bereitstellungen im Jahr 2025 einen Marktanteil von 71,23 % am Markt für Unified Communications und Collaboration und sollen bis 2031 mit einer CAGR von 26,99 % wachsen.

- Nach Komponente führte Videokonferenz im Jahr 2025 mit einem Umsatzanteil von 36,43 %. Collaboration- und Content-Sharing-Tools werden voraussichtlich bis 2031 mit einer CAGR von 27,84 % wachsen.

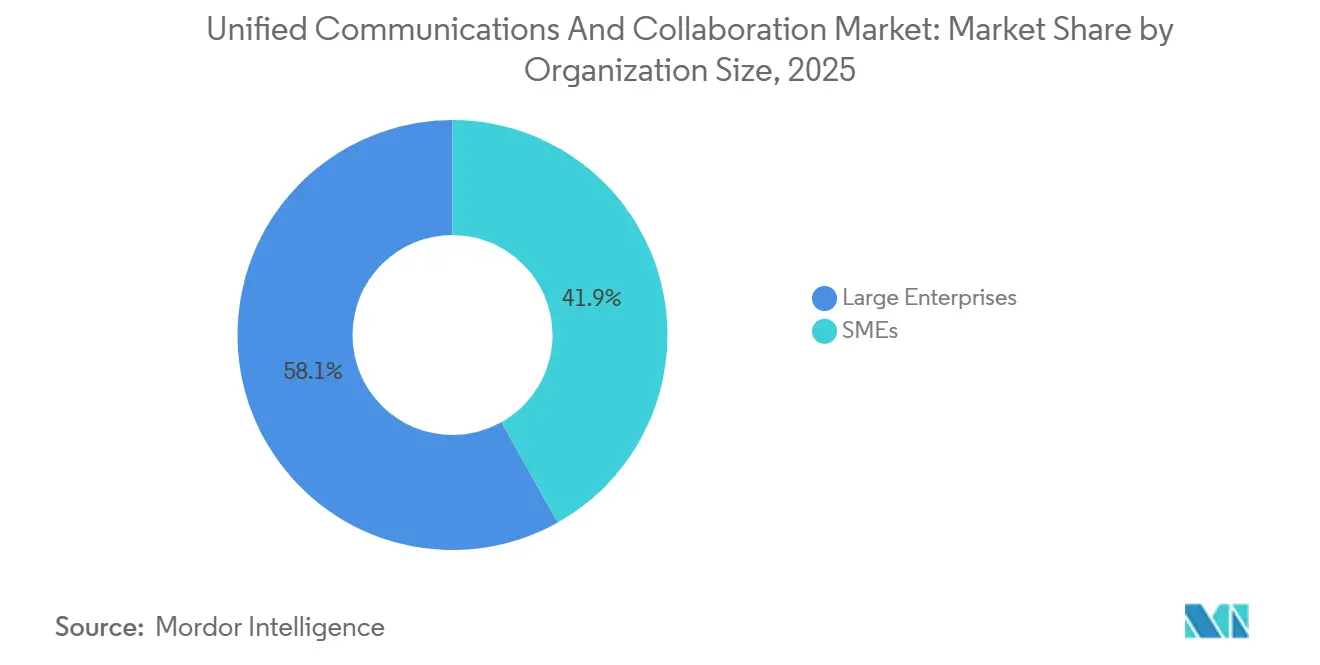

- Nach Unternehmensgröße entfielen im Jahr 2025 58,14 % der Ausgaben auf Großunternehmen. Kleine und mittlere Unternehmen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 27,15 % wachsen.

- Nach Endnutzerbranche dominierte das IT- und Telekommunikationssegment im Jahr 2025 mit einem Umsatzanteil von 24,76 %. Gesundheitswesen und Biowissenschaften werden voraussichtlich die schnellste CAGR von 28,11 % bis 2031 verzeichnen.

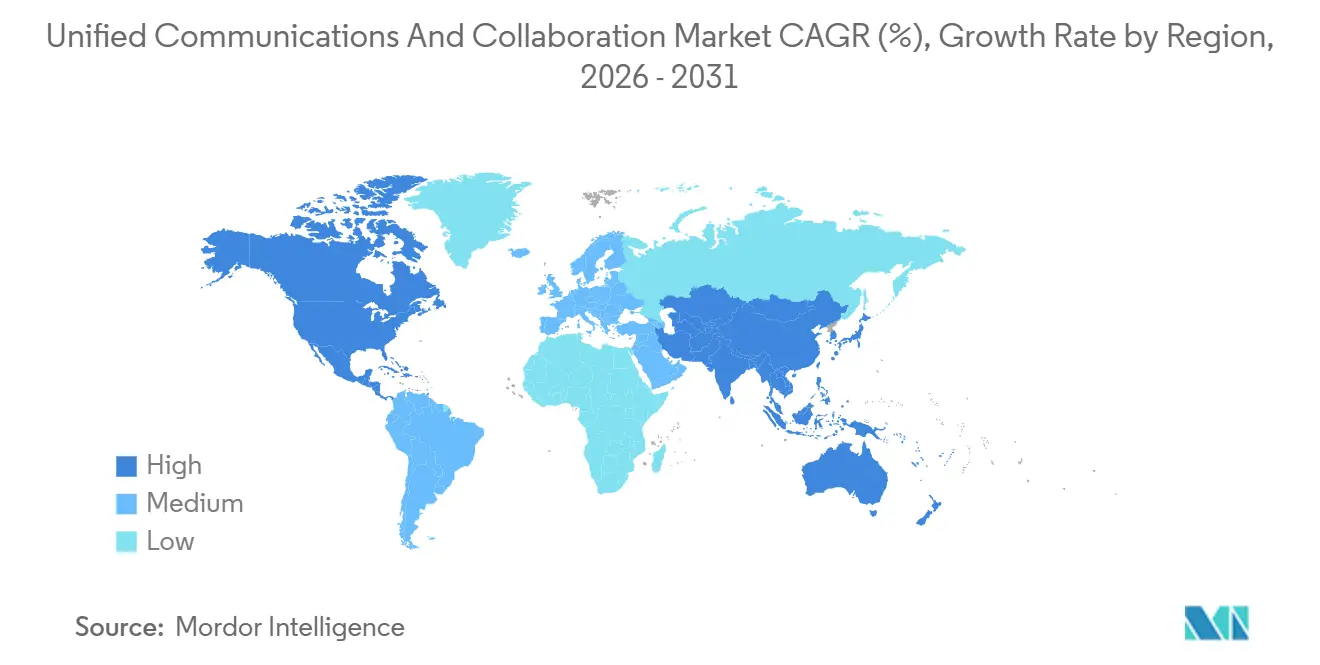

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,41 %. Asien-Pazifik wird voraussichtlich die höchste CAGR von 27,61 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Unified Communications und Collaboration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach hybridem Arbeiten beschleunigt die UCaaS-Migration | +6.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Meeting-Produktivität und Automatisierungstools | +5.9% | Global, frühe Einführung in Nordamerika und Europa, rasche Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von UC und CCaaS zur Optimierung des Kundenerlebnisses | +4.7% | Nordamerika, Europa sowie Finanzdienstleistungs- und Einzelhandelszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G und Edge Computing ermöglichen latenzarme immersive Collaboration | +4.2% | Kernregion Asien-Pazifik (China, Südkorea, Japan), Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Workflow-Integration, z. B. Telemedizin-UC-Kits | +3.6% | Gesundheitssysteme in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben begünstigen energieeffiziente Cloud-UC-Lösungen | +2.5% | Europa (EU-Green-Deal), Nordamerika (unternehmerische ESG-Verpflichtungen) und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach hybridem Arbeiten beschleunigt die UCaaS-Migration

Dauerhafte Hybrid-Richtlinien veranlassen Unternehmen, ihre On-Premises-Telefonie abzulösen und Cloud-Plattformen einzuführen, die konsistente Erlebnisse über Büro-, Heim- und mobile Endpunkte hinweg bieten. Gallup stellte fest, dass 53 % der globalen Wissensarbeiter im Jahr 2024 in hybriden Arrangements tätig waren. Microsoft Teams Phone überschritt Mitte 2025 die Marke von 14 Millionen Lizenzen, was die Konsolidierung von Telefonie und Collaboration auf einer einzigen Plattform signalisiert. Unternehmen aus dem Bereich Professional Services und Finanzdienstleistungen beschleunigen ihren Wechsel in die Cloud, da Pläne zur Immobilienoptimierung auf eine robuste Fernkommunikationsinfrastruktur angewiesen sind.

KI-gestützte Meeting-Produktivität und Automatisierungstools

Generative KI verwandelt Collaboration-Suiten in aktive Produktivitätsmaschinen, die Meeting-Zusammenfassungen, Aufgabenpunkte und Folge-E-Mails erstellen. Zooms KI-Begleiter 3.0 reduzierte den administrativen Aufwand nach Meetings in frühen Pilotprojekten um 30 %.[1]Zoom Video Communications, „KI-Begleiter 3.0 Produktveröffentlichung”, Zoom, zoom.com Microsoft Teams Intelligent Recap erstellt automatisch zeitgestempelte Kapitel und Aufgabenlisten mithilfe von Azure OpenAI. Google Meet bietet jetzt Echtzeit-Übersetzung in 69 Sprachen und verbessert so die Zugänglichkeit. Da diese Funktionen zur Grundausstattung werden, riskieren Anbieter ohne proprietäre KI eine Margenverringerung.

Konvergenz von UC und CCaaS zur Optimierung des Kundenerlebnisses

Unternehmen verbinden die Zusammenarbeit der Mitarbeiter mit Contact-Center-Plattformen, um Datensilos zu beseitigen. RingCentrals Customer Journey Analytics reduzierte die durchschnittliche Bearbeitungszeit in Pilotprojekten im Finanzdienstleistungsbereich um 18 %, indem die Kundenhistorie in den Arbeitsbereich der Agenten eingebettet wurde.[2]RingCentral, „Einführung der Customer Journey Analytics Plattform”, RingCentral, ringcentral.com Die tiefere Teams-Integration von Five9 ermöglicht die direkte Eskalation zu internen Experten, ohne Anrufer weiterzuleiten. Eine einheitliche Verwaltung hilft Unternehmen auch dabei, SEC Rule 17a-4 und FINRA-Aufbewahrungsvorschriften zu erfüllen, was konvergierte Suiten in regulierten Branchen attraktiv macht.

5G und Edge Computing ermöglichen latenzarme immersive Collaboration

Eigenständige 5G- und Edge-Computing-Knoten senken die Round-Trip-Latenz auf unter 20 Millisekunden und ermöglichen so AR-Collaboration in Echtzeit und 4K-Mobilevideo. T-Mobiles Edge-Control-Plattform erzielte in Feldtests im Jahr 2025 eine Latenzreduzierung von 60 % im Vergleich zu zentralisierten Clouds.[3]T-Mobile, „Edge-Control-Plattform für Unternehmen”, T-Mobile Business, t-mobile.com Verizons Private-MEC-Angebot wird mit Microsoft Teams und Cisco Webex kombiniert, um die Servicequalität in Krankenhäusern und Logistikzentren zu gewährleisten. Diese frühen Bereitstellungen deuten auf eine weitreichende Einführung im asiatisch-pazifischen Raum hin, wo dichte Bevölkerungen die Edge-Wirtschaftlichkeit attraktiv machen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheits- und Compliance-Anforderungen verlangsamen die Einführung | -3.4% | Global, besonders ausgeprägt in Nordamerika und Europa (DSGVO, HIPAA), aufkommend im asiatisch-pazifischen Raum (chinesisches Cybersicherheitsgesetz, indische Datenlokalisierung) | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen und hohe Wechselkosten | -2.9% | Etablierte Unternehmen in Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Commoditisierung von Telekommunikations-APIs drückt Anbietermargen | -1.8% | Global, am stärksten ausgeprägt in den Wettbewerbsmärkten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Regionale Fragmentierung der Datensouveränität erhöht die Betriebskosten | -1.6% | Europa (DSGVO), China (Cybersicherheitsgesetz), Indien (Datenlokalisierung), Brasilien (LGPD), Russland (Bundesgesetz 242-FZ) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheits- und Compliance-Anforderungen verlangsamen die Einführung

Vor der Einführung von Telemedizindiensten suchen Gesundheitsdienstleister zunehmend nach HIPAA-zertifizierten Plattformen, die detaillierte und robuste Datenschutzkontrollen bieten, wodurch ihre Anbieterauswahl erheblich eingeschränkt wird. Diese strengen Anforderungen gewährleisten die Einhaltung von Gesundheitsvorschriften und schützen sensible Patientendaten. Finanzinstitute, die SEC Rule 17a-4 einhalten, sind verpflichtet, unveränderliche und sichere Archive zu führen – ein Mandat, das ihre Beschaffungszeiträume aufgrund der Komplexität der Implementierungs- und Verifizierungsprozesse um mehrere Monate verlängert. Mit der Einführung der neuen ISO/IEC 27701:2025-Datenschutzkontrollen wurden die Anforderungen an Compliance und Datenschutz weiter erhöht. Infolgedessen dauern Anbieter-Risikobewertungen für Echtzeit-Kommunikation nun durchschnittlich neun Monate – ein erheblicher Anstieg gegenüber den vier Monaten, die üblicherweise für Standard-SaaS-Workloads veranschlagt werden. Dieser verlängerte Zeitrahmen spiegelt die wachsende Bedeutung von Datenschutz, Sicherheit und regulatorischer Einhaltung in der sich entwickelnden digitalen Landschaft wider.

Komplexität der Integration von Altsystemen und hohe Wechselkosten

Unternehmen, die umfangreiche PBX-Systeme verwalten, betreiben während der Übergangsphasen häufig über ein Jahr lang parallele Setups, was zu verdoppelten Ausgaben und erhöhten Professional-Service-Gebühren führt. Dieser verlängerte Zeitraum des parallelen Systembetriebs erhöht die Gesamtkosten des Migrationsprozesses erheblich. Mitel stellte fest, dass große Bereitstellungen für Umstellungen durchschnittlich 14 Monate benötigen, was die Komplexität und den Umfang solcher Übergänge widerspiegelt. Avaya hob hervor, dass Organisationen mit mehr als 10.000 Endpunkten durchschnittliche Wechselkosten von USD 8,5 Millionen tragen, eine Zahl, die Schulungen, Produktivitätseinbußen und andere damit verbundene Ausgaben berücksichtigt. Diese erheblichen finanziellen Auswirkungen verzögern Migrationen häufig, insbesondere in kapitalknappen Umgebungen, in denen Budgetbeschränkungen die Durchführung solch umfangreicher Projekte einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz gestaltet die Infrastrukturökonomie neu

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 71,23 % am Markt für Unified Communications und Collaboration. Die Überperformance des Segments spiegelt verbrauchsbasierte Preisgestaltung, schnelle Funktionsentwicklung und den Wegfall von Investitionsausgaben für On-Premises-Hardware wider. Große Unternehmen profitieren von planbaren Budgets, während kleine Unternehmen keinen spezialisierten IT-Mitarbeiterstab benötigen. On-Premises- und gehostete Modelle behielten einen Anteil von 28,77 %, konzentriert auf Verteidigungs- und kritische Infrastrukturnutzer mit Air-Gap-Netzwerken. Die Marktgröße für Unified Communications und Collaboration im Bereich Cloud-Lösungen soll bis 2031 mit einer CAGR von 26,99 % wachsen, was den langfristigen Fokus der Anbieter auf mandantenfähige Sicherheit und Georedundanz unterstreicht.

Hyperscaler beschleunigen die Einführung, indem sie Collaboration mit Produktivitätssuiten bündeln. Microsoft wandelt Microsoft-365-Kunden mit minimalem Aufwand in Teams-Nutzer um und treibt den Markt für Unified Communications und Collaboration in Richtung Ökosystem-Bindung. Googles ähnliche Strategie mit Workspace hält die Wechselkosten für Gmail-zentrierte Organisationen niedrig. Hybride Architekturen bleiben jedoch bestehen, wo Sprach-Gateways vor Ort verbleiben, um lokale Aufzeichnungs- oder Überlebensfähigkeitsvorschriften zu erfüllen, und stellen sicher, dass die On-Premises-Umsätze nicht auf null sinken.

Nach Komponente: Video führt, während asynchrone Collaboration an Fahrt gewinnt

Videokonferenz erzielte im Jahr 2025 einen Umsatzanteil von 36,43 %, da pandemiebedingte Verhaltensweisen strukturell wurden. Dennoch sind asynchrone Collaboration- und Content-Sharing-Anwendungen das am schnellsten wachsende Element mit einer prognostizierten CAGR von 27,84 %. Unternehmen balancieren Live-Video mit Tools aus, die Meeting-Müdigkeit reduzieren, wie persistenter Chat, digitale Whiteboards und gemeinsame Bearbeitungsflächen. Die Marktgröße für Unified Communications und Collaboration im Bereich Collaboration-Plattformen wächst daher schneller als bei eigenständigen Videodiensten.

Sprach- und IP-Telefonie machte etwa 28 % des Umsatzes aus, da Unternehmen PBX-Systeme durch Cloud-Telefone ersetzten. Messaging und Präsenz trugen etwa 22 % bei. Die Bündelung durch Anbieter verwischt diese Grenzen, da Suiten Funktionen unter gestaffelten Abonnements zusammenführen. Infolgedessen sind diskrete Wachstumsraten auf Komponentenebene schwerer zu verfolgen, aber die Nachfrage nach Analyse- und Compliance-Add-ons steigt in regulierten Branchen.

Nach Unternehmensgröße: KMU-Beschleunigung verringert den Abstand

Große Unternehmen dominierten im Jahr 2025 mit 58,14 % der Ausgaben, aber viele haben bereits ihre Kernsitze migriert, sodass das Wachstum sich abschwächt. Das Segment der kleinen und mittleren Unternehmen wächst mit einer CAGR von 27,15 % und schließt den Umsatzabstand. Freemium-Stufen und Self-Service-Bereitstellung fördern die Bottom-up-Einführung, die häufig mit externen Kundenanrufen beginnt, bevor sie intern ausgeweitet wird.

Unternehmensabschlüsse betonen Service-Level-Vereinbarungen, individuelle Compliance-Bedingungen und die Integration mit ERP- und CRM-Systemen, was die Verkaufszyklen verlängert. Im Gegensatz dazu schätzen KMU niedrige Einstiegskosten und schnelle Bereitstellung, was gebündelte Pakete mit standardmäßigen Sicherheitsfunktionen attraktiv macht. Da sich die makroökonomischen Bedingungen auf IT-Budgets auswirken, sind Anbieter, die das Onboarding vereinfachen und den Bedarf an Professional Services minimieren, gut positioniert, um Marktanteile bei ressourcenbeschränkten Unternehmen zu gewinnen.

Nach Endnutzerbranche: Gesundheitswesen überholt frühe Einführer

Das IT- und Telekommunikationssegment führte die Ausgaben im Jahr 2025 mit 24,76 % an, da technologieorientierte Unternehmen Collaboration frühzeitig einführten. Gesundheitswesen und Biowissenschaften werden jedoch mit einer CAGR von 28,11 % das am schnellsten wachsende vertikale Segment sein, dank dauerhafter Telemedizin-Erstattung und der Nachfrage nach HIPAA-konformem Video. Die dem Gesundheitswesen zugewiesene Marktgröße für Unified Communications und Collaboration wird durch Integrationen mit elektronischen Patientenaktensystemen und medizinischen Peripheriegeräten unterstützt.

Banken, Finanzdienstleistungen und Versicherungen tragen etwa 21 % des Umsatzes bei, da Institutionen Contact Center unter strengen Aufsichtsregeln modernisieren. Einzel- und E-Commerce treiben etwa 16 % durch Filialkommunikation und Kundenservice-Hubs an. Regierung, Bildung, Fertigung und Logistik bilden gemeinsam einen diversifizierten Schwanz, der jeweils branchenspezifische Ergänzungen wie Werkstatt-Headsets oder sichere Unterrichtsportale sucht.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,41 % des globalen Umsatzes, gestützt durch eine ausgereifte Cloud-Infrastruktur und eine frühe Einführung hybrider Arbeit. Unternehmen in den Vereinigten Staaten machen den Großteil der Ausgaben aus, während Kanadas Unternehmens-Cloud-Einführung im Jahr 2025 bei Unternehmen mit mehr als 50 Mitarbeitern 93 % überstieg. Das Wachstum in der Region verlangsamt sich, da die Durchdringung die Sättigung nähert, aber Investitionen in ländliches Breitband im Rahmen des Broadband Equity, Access, and Deployment Program weiten die adressierbare Basis aus.

Asien-Pazifik soll mit einer CAGR von 27,61 % wachsen, dem schnellsten regionalen Tempo. China überschritt im Jahr 2025 die Marke von 4,5 Millionen 5G-Basisstationen, was die mobile Einführung unterstützt. Indiens Entwurf von Dienstqualitätsregeln für Cloud-Kommunikation signalisiert regulatorische Unterstützung. Japan und Südkorea subventionieren die Cloud-Einführung für kleine Unternehmen und verfügen über eine nahezu universelle 5G-Abdeckung, was Edge-gestützte Collaboration-Anwendungsfälle fördert.

Europa trug im Jahr 2025 etwa 28 % des Umsatzes bei. Datensouveränitätsanforderungen gemäß DSGVO und dem Datengesetz 2024 zwingen Anbieter, Multi-Cloud-Portabilität aufzubauen, was Komplexität hinzufügt, aber auch Nischen für regionale Akteure schafft. Der Nahe Osten profitiert von nationalen Digitalisierungsagenden, wobei Saudi-Arabien im Jahr 2025 USD 200 Millionen an Cisco-Infrastrukturinvestitionen anzog. Südamerika und Afrika bleiben kleiner, verzeichnen aber partnerschaftsgeführte Expansionen, insbesondere in Brasilien, Südafrika, Nigeria und Ägypten, wo Mobilfunkbetreiber Collaboration mit Konnektivität bündeln.

Wettbewerbslandschaft

Die fünf größten Anbieter machen etwa 45 % des Umsatzes aus, was auf eine moderate Konzentration hinweist. Microsoft nutzt die Microsoft-365-Bündelung, um eine installierte Basis von 320 Millionen Nutzern zu halten. Cisco, Zoom, RingCentral und Google folgen, wobei sich jeder durch Compliance-Abdeckung, Workflow-Integrationen oder KI-Engines differenziert. Kleinere Unternehmen wie 8x8, Avaya, Mitel und Dialpad konkurrieren über vertikale Nischen, Sprachqualität oder Entwicklerfreundlichkeit.

Das Innovationsrennen verlagert sich von grundlegender Funktionsparität hin zu eingebetteter KI, Contact-Center-Konvergenz und vertikaler Workflow-Automatisierung. Patentanmeldungen im Zusammenhang mit KI-gesteuerter Meeting-Intelligenz stiegen im Jahr 2025 um 23 % im Jahresvergleich, was den anhaltenden Forschungs- und Entwicklungsimpuls unterstreicht. Gleichzeitig setzt die API-Commoditisierung reine CPaaS-Anbieter unter Druck; Twilios Umsatz sank 2024 um 14 %, da die Margen erodierten.

Zu den strategischen Schritten gehören Ciscos Akquisition von Lightico im Jahr 2026 zur Integration sicherer elektronischer Signaturen in Webex, RingCentrals Einbettung von Video in Salesforce Service Cloud und 8x8s Kauf von Fuze zur Skalierung seines Unternehmens-Footprints. Anbieter wetteifern auch um Zertifizierungen wie FedRAMP, ISO/IEC 27001 und HIPAA, um regulierte Branchen zu erschließen.

Marktführer für Unified Communications und Collaboration

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral, Inc.

8x8, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Microsoft veröffentlichte Teams-Premium-KI-Funktionen und bündelte intelligente Zusammenfassungen und Stimmungsanalysen ohne zusätzliche Kosten für E5-Kunden.

- Januar 2026: Cisco schloss die Akquisition von Lightico ab, um elektronische Signaturen und Dokumentenerfassung zum Webex Contact Center hinzuzufügen.

- Dezember 2025: RingCentral und Salesforce integrierten RingCentral Video in Service Cloud für nahtlose Video-Eskalation.

- November 2025: Zoom stellte Zoom Workplace vor und kombinierte Video, Chat, E-Mail, Kalender und KI-Produktivitätstools.

Globaler Berichtsumfang des Marktes für Unified Communications und Collaboration

Unified Communications und Collaboration (UC&C) ist eine Gruppe von Lösungen, die Organisationen implementieren, um sicherzustellen, dass nahezu ihre gesamte Technologie reibungslos und sicher für die nahezu Echtzeit-Zusammenarbeit funktioniert. Es ist vorteilhaft, mehrere Unternehmenskommunikationstools wie Sprachanrufe, Videokonferenz, Instant Messaging (IM), Präsenz, Content-Sharing usw. zu integrieren.

Der Bericht über den Markt für Unified Communications und Collaboration ist segmentiert nach Bereitstellungsmodell (On-Premises und Cloud), Komponente (Sprach-/IP-Telefonie, Videokonferenz und weitere), Unternehmensgröße (KMU und Großunternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, öffentlicher Sektor und Bildung sowie weitere) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| On-Premises / Gehostet |

| Cloud |

| Sprach- / IP-Telefonie |

| Videokonferenz |

| Messaging und Präsenz |

| Collaboration / Content-Sharing |

| Sonstige Komponenten |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Öffentlicher Sektor und Bildung |

| IT und Telekommunikation |

| Fertigung und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | On-Premises / Gehostet | |

| Cloud | ||

| Nach Komponente | Sprach- / IP-Telefonie | |

| Videokonferenz | ||

| Messaging und Präsenz | ||

| Collaboration / Content-Sharing | ||

| Sonstige Komponenten | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Öffentlicher Sektor und Bildung | ||

| IT und Telekommunikation | ||

| Fertigung und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Unified Communications und Collaboration im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 USD 779,47 Milliarden erreicht.

Wie schnell wächst das Cloud-Bereitstellungssegment?

Cloud-Bereitstellungen sollen zwischen 2026 und 2031 eine CAGR von 26,99 % verzeichnen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 27,61 % wachsen, der schnellsten unter allen Regionen.

Warum führen Gesundheitsdienstleister Collaboration-Plattformen so schnell ein?

Dauerhafte Telemedizin-Erstattung und der Bedarf an HIPAA-konformem Video treiben eine CAGR von 28,11 % im Gesundheitswesen an.

Wie differenzieren sich Anbieter in einem zunehmend überfüllten Markt?

Marktführer konzentrieren sich auf eingebettete KI, Contact-Center-Konvergenz und branchenspezifische Compliance-Zertifizierungen, um Wechselkosten zu schaffen.

Welchen Einfluss hat 5G auf Collaboration-Workloads?

Eigenständiges 5G und Edge Computing senken die Latenz auf unter 20 ms und ermöglichen immersive AR- und 4K-Mobilevideo-Collaboration-Anwendungsfälle.

Seite zuletzt aktualisiert am: