Größe und Marktanteil des Marktes für Schutzrelais

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

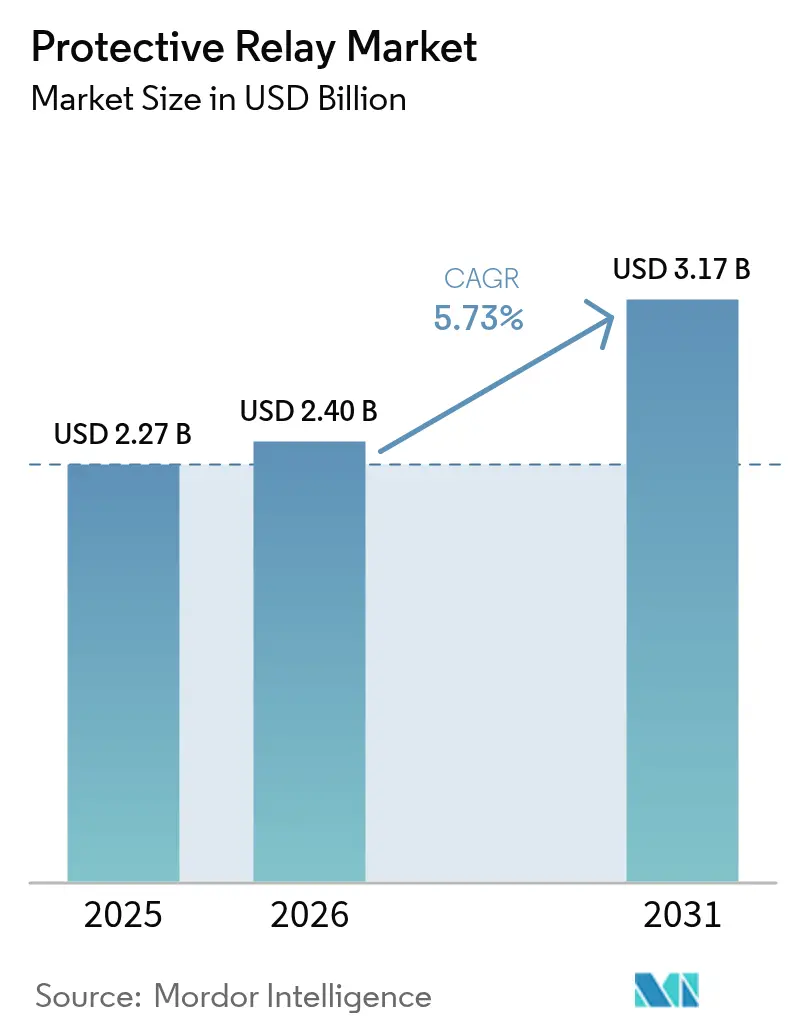

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutzrelais von Mordor Intelligence

Die Marktgröße für Schutzrelais wird voraussichtlich von USD 2,27 Milliarden im Jahr 2025 auf USD 2,4 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,73 % über den Zeitraum 2026–2031 USD 3,17 Milliarden erreichen. Steigende Investitionsprogramme zur Netzmodernisierung in entwickelten Volkswirtschaften, die rasche Integration erneuerbarer Energien und die beschleunigte Einführung digitaler Umspannwerke stimulieren weiterhin großflächige Einsätze von mikroprozessorbasierten Relais, die bidirektionale Leistungsflüsse verwalten, Selbstdiagnosen durchführen und Daten über IEC-61850-Protokolle austauschen können. Hochspannungsinvestitionen, insbesondere Chinas ±800-kV-UHVDC-Korridore und die Fernübertragungsausbauten in Nordamerika, steigern die Nachfrage nach Hochgeschwindigkeits-Distanzgeräten, die in weniger als zwei Zyklen reagieren und rauen Umgebungen standhalten. Gleichzeitig priorisieren Versorgungsunternehmen und Industriebetreiber Nachrüstungsupgrades in veralteten Schaltanlagen, in denen mehr als 70 % der Übertragungsleitungen eine Betriebsdauer von über 25 Jahren aufweisen, was einen beträchtlichen Nachmarkt für digitale Drop-in-Ersatzgeräte schafft. Schließlich gestalten Cybersicherheitsvorschriften wie NERC CIP in Nordamerika und NIS-2 in Europa die Produktspezifikationen in Richtung eingebetteter Angriffserkennung und sicherer Firmware um und verschaffen Anbietern mit starken Softwarekompetenzen einen Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

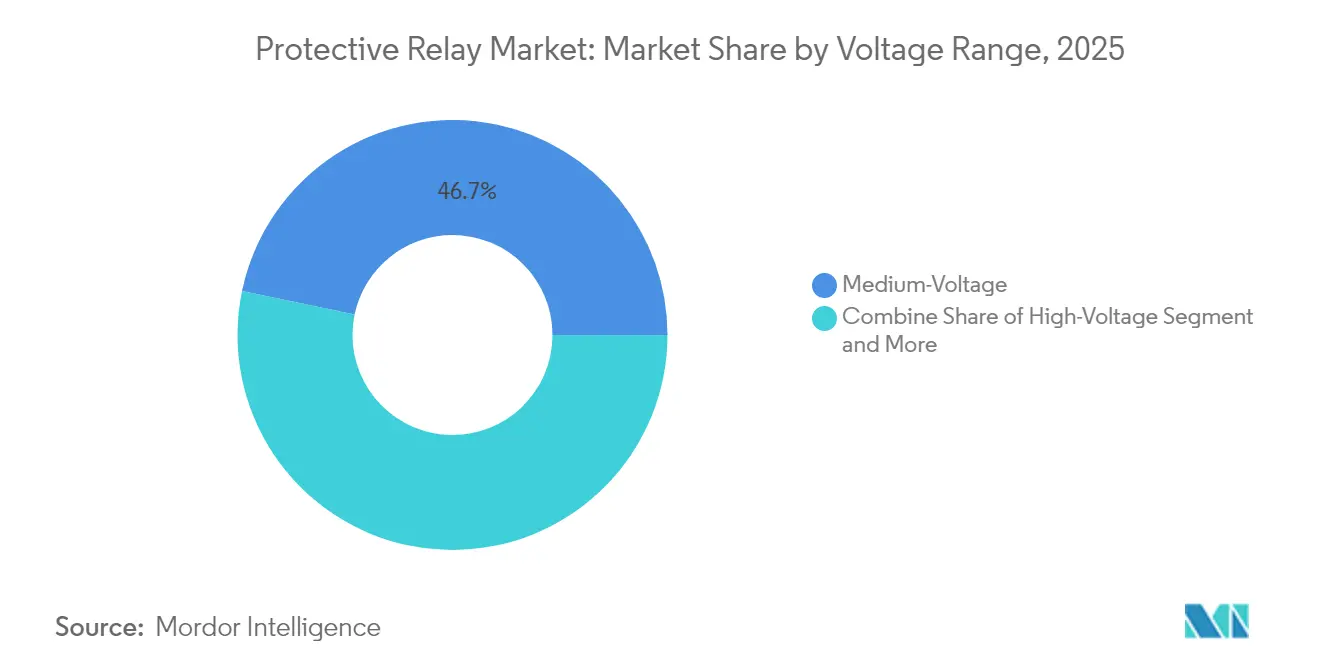

- Nach Spannungsbereich hielten Mittelspannungssysteme im Jahr 2025 einen Marktanteil von 46,72 % am Markt für Schutzrelais, während Hochspannungsanwendungen bis 2031 mit einem CAGR von 6,78 % expandieren.

- Nach Produkttyp dominierte der Abgangsschutz mit 27,95 % des Marktanteils für Schutzrelais im Jahr 2025; der Generatorschutz wird voraussichtlich bis 2031 mit einem CAGR von 8,1 % wachsen.

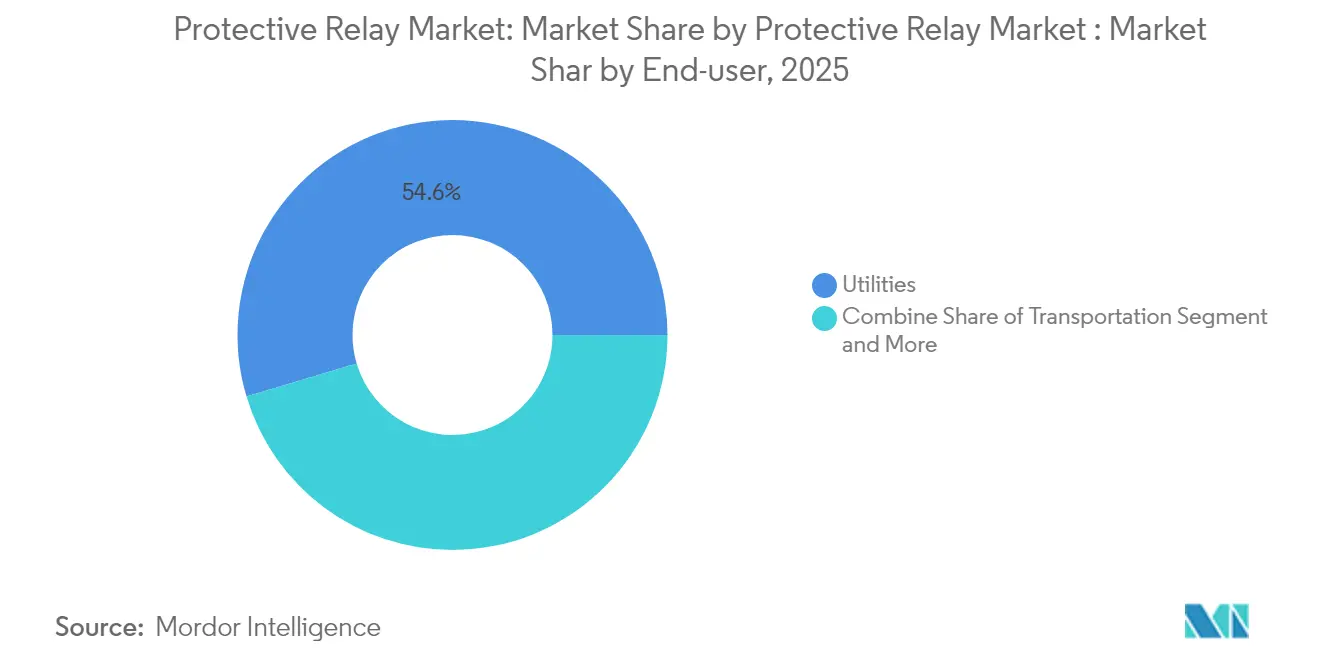

- Nach Endnutzer entfielen auf Versorgungsunternehmen im Jahr 2025 54,62 % der Marktgröße für Schutzrelais, während der Transportsektor im Prognosezeitraum mit einem CAGR von 7,74 % voranschreitet.

- Nach Installationstyp repräsentierten Neubauprojekte im Jahr 2025 51,38 % der Marktgröße für Schutzrelais, doch die Nachrüstungsaktivitäten steigen mit einem CAGR von 7,38 %, da Betreiber veraltete Anlagen modernisieren.

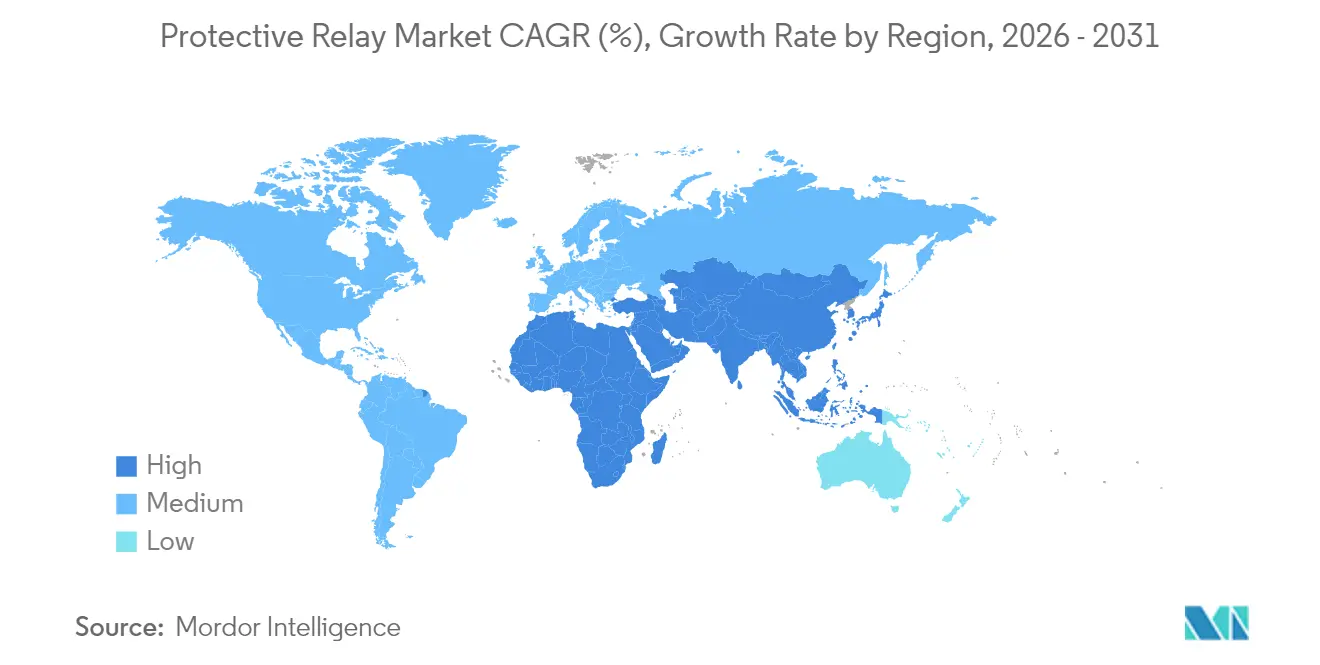

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 34,10 % am Markt für Schutzrelais im Jahr 2025, und der Nahe Osten wird voraussichtlich den schnellsten CAGR von 6,7 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schutzrelais

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in die Netzmodernisierung der Übertragungs- und Verteilungsinfrastruktur in Nordamerika | +1.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Umspannwerke in der EU zur Erfüllung der Fit-for-55-Ziele | +1.2% | Europa, Übernahme breitet sich auf Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Erneuerbare-Energie-reiche Mikronetze in pazifischen Inselstaaten treiben die Nachfrage nach Inselbetriebsschutz | +0.4% | Pazifische Inseln, abgelegene Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Chinesische UHV-Projekte erfordern Hochgeschwindigkeits-Distanzrelais | +1.1% | China, Märkte der Neuen Seidenstraße | Kurzfristig (≤ 2 Jahre) |

| Industrielles IoT-basiertes vorausschauendes Wartungsmanagement steigert die Nachfrage nach Selbstdiagnose-Relais | +0.9% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Netzmodernisierung der Übertragungs- und Verteilungsinfrastruktur in Nordamerika

Die Investitionsausgaben der Versorgungsunternehmen für Übertragungsanlagen in den Vereinigten Staaten erreichten im Jahr 2024 USD 27,7 Milliarden – fast das Dreifache des Niveaus zu Beginn des letzten Jahrzehnts – und das Programm „Grid Resilience and Innovation Partnerships” des Energieministeriums stellt USD 2,2 Milliarden bereit, um Netze in 18 Bundesstaaten zu stärken, was direkt neue Einsätze im Markt für Schutzrelais antreibt.[1]US-Energieinformationsbehörde, „Netzinfrastrukturinvestitionen treiben Anstieg der Versorgungsausgaben an”, eia.gov Die nationale Übertragungsplanungsstudie zeigt, dass die erforderliche Übertragungskapazität bis 2050 verdoppelt oder verdreifacht werden muss, was eine anhaltende Nachfrage nach Geräten schafft, die Langstrecken-Leistungskorridore mit geringer Trägheit koordinieren.[2]Nationales Labor für erneuerbare Energien, „Nationale Übertragungsanalyse kartiert das nächste Kapitel der US-Netzentwicklung”, nrel.gov Da mehr als 70 % der Hochspannungsleitungen älter als 25 Jahre sind, ersetzen Versorgungsunternehmen elektromechanische Relais durch numerische Einheiten, die Synchrophasor-Eingaben und Hochgeschwindigkeits-Peer-to-Peer-Messaging für adaptiven Schutz unterstützen.[3]US-Energieministerium, „Biden-Harris-Regierung investiert 2,2 Milliarden USD in das nationale Stromnetz zum Schutz vor extremen Wetterereignissen”, energy.gov Diese Upgrades konzentrieren sich auf erneuerbare-Energie-reiche Regionen, in denen variable Erzeugung und umgekehrte Leistungsflüsse Distanz-, Unterfrequenz- und Außertrittfall-Funktionalität im selben Gehäuse erfordern. Infolgedessen verzeichnet der Markt für Schutzrelais mehrjährige Rahmenverträge, die Hardware, sichere Firmware und Analysen in leistungsbasierte Serviceverträge bündeln.

Rasche Einführung digitaler Umspannwerke in der EU zur Erfüllung der Fit-for-55-Ziele

Europäische Netzbetreiber ersetzen kupferverdrahtete Sekundärsysteme durch faseroptische Prozessbusse, die die Baukosten von Umspannwerken um bis zu 30 % senken und Ausfallzeiten bei Brownfield-Nachrüstungen reduzieren. National Grid hat sich zu 40 vollständig digitalen Schaltanlagen im nächsten Jahrzehnt verpflichtet und veranschaulicht damit, wie Fit-for-55-Dekarbonisierungsziele in große Aufträge für Schutzrelais umgesetzt werden, die eine strikte IEC-61850-Edition-2-Interoperabilität vorschreiben. Die nach NIS-2 vorgeschriebene Cybersicherheit steigert die Nachfrage nach Relais mit Hardware-Root-of-Trust, mandantenbasierter Zugangskontrolle und verschlüsseltem GOOSE-Messaging, wodurch sichere Firmware-Updates zu einem wichtigen Kaufkriterium werden. Darüber hinaus erfordert Europas wachsende Offshore-Windkapazität Differentialschutzschemen, die auf lange Wechselstrom-Exportkabel mit hoher Kapazität abgestimmt sind, was Hersteller dazu veranlasst, Wanderwellen-Fehlerortung in Distanzplattformen zu integrieren. Hersteller integrieren Wanderwellen-Fehlerortung in Distanzplattformen, und Anbieter, die End-to-End-Lösungen von optischen Stromwandlern bis hin zu stationsweiten Engineering-Workstations zertifizieren können, erzielen einen Aufpreis bei EU-Grüne-Anleihen-finanzierten Schlüsselfertigprojekten.

Erneuerbare-Energie-reiche Mikronetze in pazifischen Inselstaaten treiben die Nachfrage nach Inselbetriebsschutz

Pazifische Versorgungsunternehmen bauen Hybridsysteme auf, bei denen Solar- und Batteriekapazität Dieselgeneratoren ersetzen, die historisch die wesentliche Trägheit bereitgestellt haben, was Schutzschemen erfordert, die sich an niedrige Fehlerströme und häufige Modusübergänge anpassen. Geräte müssen den Inselbetrieb innerhalb von 50 ms erkennen und schnelle Spannungsausschläge überbrücken, um die Stromqualität für Entsalzungsanlagen und Telekommunikationsverbindungen aufrechtzuerhalten. Adaptive Einstellungsgruppen, die umschalten, wenn der Anteil erneuerbarer Energien 60 % überschreitet, werden zum Standard, da Betreiber die Kraftstoffeinsparungen maximieren wollen, ohne die Zuverlässigkeit zu beeinträchtigen. Nischenanbieter bringen kompakte numerische Relais mit integrierter Synchronisierungsprüfung, ROCOF- und Unterspannungs-Lastabwurf-Logik auf den Markt, die für Mikronetz-Controller optimiert sind, und erschließen sich damit einen wachsenden Anteil am Markt für Schutzrelais. Die gewonnenen Erkenntnisse fließen in Elektrifizierungsprogramme für ländliche Gebiete auf dem Festland ein und erweitern die adressierbare Nachfrage nach solchen spezialisierten Lösungen.

Chinesische Ultrahochspannungs-Projekte (UHV) erfordern Hochgeschwindigkeits-Distanzrelais

Die State Grid Corporation schloss bis Ende 2024 42 UHV-Wechsel- und Gleichstromvorhaben ab, darunter die weltweit höchste UHVDC-Verbindung, die Wasserkraft über 1.700 km aus dem Jinsha-Flussbecken transportiert, und jedes Vorhaben schreibt Distanzrelais vor, die in 1,5 Zyklen oder weniger schalten. Die Normungsarbeit zu ±800-kV-Leistungsmargen hat Siliziumkarbid-Lichtbogenlösch-Technologien und optische Sensoreingaben kodifiziert und neue globale Benchmarks gesetzt, die Wettbewerber erfüllen oder übertreffen müssen. Märkte der Neuen Seidenstraße, die ähnliche Korridore übernehmen, wie die Pakistan-China-HVDC-Verbindung, importieren chinesische Hardware, die mit zweisprachigen HMI- und Weitbereichs-Steuerungsschnittstellen vorinstalliert ist und proprietäre Leitstationsbefehle unterstützt. Infolgedessen erlebt der Markt für Schutzrelais einen beschleunigten Technologietransfer, der die globalen technischen Spezifikationen anhebt und gleichzeitig die Lieferfristen verkürzt, um mit schnell abgewickelten EPC-Verträgen Schritt zu halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Billigrelais überschwemmen aufstrebende asiatische Märkte | –0.8% | Aufstrebendes Asien, Ausstrahlungseffekte auf Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferketten-Vorlaufzeiten für ASIC- und FPGA-Komponenten | –1.2% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexe Cybersicherheitszertifizierungsverzögerungen in der EU | –0.6% | Europa, ähnliche Herausforderungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der IEC-61850-Technik in Afrika | –0.4% | Subsaharisches Afrika, andere Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Billigrelais überschwemmen aufstrebende asiatische Märkte

Preisgetriebene Beschaffung bei mehreren süd- und südostasiatischen Versorgungsunternehmen hat es Graumarktanbietern ermöglicht, Geräte zu liefern, die legitime Einheiten optisch imitieren, aber Abnahmetests unter mehrstufigen Fehlern nicht bestehen, was die Netzsicherheit untergräbt und das Vertrauen in Upgrades erodiert. Das China Quality Certification Centre hat seine Typprüfungsdienstleistungen um Spektralanalysen von Leiterplattenmaterialien und destruktive Firmware-Audits erweitert, um den Zustrom von Fälschungen einzudämmen. Die Durchsetzung bleibt jedoch uneinheitlich, und Netzingenieure verfügen oft nicht über die Ressourcen, um Seriennummern bis zu Fabrikchargen zurückzuverfolgen, was Netze verborgenen Ausfallmodi aussetzt, die große Netzabschnitte abschalten können. Das daraus resultierende Reputationsrisiko verlangsamt legitime Beschaffungszyklen und hemmt das Wachstum des Marktes für Schutzrelais, bis stärkere Anti-Fälschungs-Rahmenbedingungen eingeführt werden.

Volatilität der Lieferketten-Vorlaufzeiten für ASIC- und FPGA-Komponenten

Die Vorlaufzeiten für Hochleistungs-ADCs und SoC-FPGAs, die in 10-Mikrosekunden-Abtastarchitekturen verwendet werden, dehnten sich in den Jahren 2024–2025 auf über 52 Wochen aus und zwangen Relais-Hersteller, erhöhte Lagerbestände zu halten oder Platinen auf alternative Siliziumlösungen umzugestalten, denen möglicherweise vollständige IEC-61850-Stacks fehlen. Parallele Transformatorengpässe mit Wartezeiten von bis zu 130 Wochen veranschaulichen, wie Komponentenknappheit das gesamte Schutzökosystem durchdringt und Inbetriebnahmepläne für Umspannwerke verzögert. Die Western Area Power Administration empfiehlt die Qualifizierung mehrerer Anbieter und gemeinsame Teilebibliotheken, doch kleinere OEMs sehen sich bilanziellen Einschränkungen gegenüber, die solche Abhilfemaßnahmen erschweren und die Lieferungen im Markt für Schutzrelais einschränken. Unternehmen, die langfristige Wafer-Zuteilungen sichern oder Chiplet-Architekturen übernehmen können, gewinnen Versorgungsresilienz und Preissetzungsmacht, doch die systemische Volatilität wird anhalten, bis nach 2026 zusätzliche 300-mm-Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsbereich: Hochspannung treibt die Übertragungsexpansion voran

Hochspannungsgeräte für 100 kV und darüber erzielten den schnellsten CAGR von 6,78 % und gewannen im Jahr 2026 einen wachsenden Anteil am Markt für Schutzrelais, da China, die Vereinigten Staaten und der Golf-Kooperationsrat Fernkorridore priorisierten, die erneuerbare Energie zu Lastzentren transportieren. Die Mittelspannung bleibt mit 46,72 % des Marktanteils für Schutzrelais im Jahr 2025 der Anker, da Verteilungsabgänge, Industriegeländer und Rechenzentren standardisierte Überstrom- und Erdschlussschemen benötigen, die Anbieter in hohen Stückzahlen liefern. Distanzplattformen der nächsten Generation integrieren zeitbereichsbasierte Wanderwellen- und Leitungsdifferentiallogik, um die Fehlerklärung auf UHVDC-Leitungen zu beschleunigen, während optische Stromwandler das CT-Sättigungsrisiko bei hoher Last reduzieren und den Platzbedarf in kompakten GIS-Feldern verringern.

Erweitertes Stromqualitätsmonitoring in Verbindung mit Synchrophasor-Veröffentlichung wird auf Übertragungsrelais zunehmend obligatorisch, damit Systembetreiber subsynchrone Schwingungen aus großen Wechselrichterparks erkennen können, was die Durchdringung von Multifunktionseinheiten im Markt für Schutzrelais vertieft. Parallel dazu halten Niederspannungsanwendungen unter 1 kV eine stetige Nachfrage in der Gebäudeautomation aufrecht, wo Lichtbogenfehler- und Fehlerstromfunktionen in Kompaktleistungsschalter integriert sind, die mit eingebetteter Bluetooth-Inbetriebnahmeunterstützung geliefert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Generatorschutz beschleunigt sich mit erneuerbaren Energien

Abgangsmodelle hielten im Jahr 2025 einen Marktanteil von 27,95 % am Markt für Schutzrelais, da Versorgungsunternehmen Tausende identischer Einheiten pro Netz einsetzen, doch der Generatorschutz schreitet bis 2031 mit einem CAGR von 8,1 % voran, da Solar-PV und Batteriespeicher schnell rampierende Dynamiken einführen, die die herkömmliche Gegensystem- und Erregungsausfall-Logik herausfordern. Hersteller integrieren Phasenregelkreise, die die Frequenz schwacher Netze verfolgen, und Algorithmen, die Fehlerstrom von Wechselrichtersteuerungsreaktionen unterscheiden, um sich entwickelnde Netzcodes zu erfüllen und inkrementelle Verkäufe zu sichern.

Motor-, Transformator- und Sammelschienen-Relais bilden weiterhin einen stabilen mittleren Umsatzblock, doch Nischen-Mikronetz- und Prozessbus-Relais mit IEC-61850-9-2-Abtastwert-Eingaben entstehen in petrochemischen Anlagen und Halbleiterfabriken, die faseroptische galvanische Trennung anstreben. Der Markt für Schutzrelais bifurkiert sich daher: volumengetriebene Abgangseinheiten, die auf Preisgestaltung optimiert sind, und hochfunktionale Premiumgeräte, die auf komplexe Erzeugungs- oder Prozessanlagen ausgerichtet sind.

Nach Endnutzer: Elektrifizierung des Transportsektors beschleunigt sich

Versorgungsunternehmen beherrschten im Jahr 2025 54,62 % der Marktgröße für Schutzrelais, da Großkraftanlagen strenge Redundanz, Dual-CPU-Logik und Fernfirmware-Aktualisierungskanäle erfordern, die nur spezialisierte Anbieter liefern. Der Transportsektor, angeführt von der Bahn- und Flughafenelektrifizierung, expandiert bis 2031 mit einem CAGR von 7,74 %, da Betreiber Autotransformator-Abgänge, Schnittstellen für Rekuperationsbremsung und streckenseitige Energiespeicher einsetzen, die maßgeschneiderten Überstrom- und Neutralabschnittsschutz benötigen.

GE Vernova's 245-kV-Leistungsschalter für Queensland veranschaulichen, wie große Korridore für erneuerbare Energien mit Traktionslasten interagieren müssen, was anspruchsvolle Systemstudien erfordert, die Premium-Angebote im Markt für Schutzrelais begünstigen. Industrielle Nutzer in Bergbau, Metallverarbeitung und Chemie investieren weiterhin in Relais mit Konformalbeschichtung für raue Umgebungen und prädiktiven Thermalmodellen, um Wartungsausfälle zu reduzieren und Anforderungen an Sicherheitsintegritätsstufen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Nachrüstungsmarkt gewinnt an Dynamik

Neubauprojekte repräsentierten im Jahr 2025 51,38 % der Marktgröße für Schutzrelais, da aufstrebende Regionen ihre Netze ausbauten, doch Nachrüstungsaktivitäten wachsen mit einem CAGR von 7,38 %, da Betreiber in entwickelten Märkten Sekundärsysteme modernisieren wollen, ohne kostspielige Primärgeräteersetzungen vorzunehmen. Versorgungsunternehmen setzen Drop-in-Rahmen ein, die in vorhandene Schränke passen und Kupferverdrahtung über Plug-and-Play-Merging-Units automatisch in Faserprozesskabel umwandeln, was die Inbetriebnahmezeit um 40 % verkürzt und längere Ausfälle vermeidet.

Brownfield-Schaltanlagen schreiben zunehmend Dual-Protokoll-Betrieb vor, der es neuen digitalen IEDs ermöglicht, GOOSE-Nachrichten zurückzuführen und gleichzeitig serielle Modbus-Verbindungen zu vorhandenen RTUs aufrechtzuerhalten, wodurch der adressierbare Nachmarkt für vielseitige Relaisfamilien erweitert wird. Anbieter bieten daher modulare IO-Boards und abonnementbasierte Firmware an, die nach der Installation zusätzliche Funktionen freischalten und einen Annuitätsumsatzstrom im Markt für Schutzrelais kultivieren.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 34,10 % des Marktanteils für Schutzrelais, da China CNY 500 Milliarden (USD 68,5 Milliarden) in UHV-Übertragung investierte und Indien die Integration erneuerbarer Energien beschleunigte, was Relaisaufträge für Distanz- und Differentialschemen auslöste. Japans Leitungsrekonditionierungsprojekte und der Rechenzentrum-Boom in Südostasien sorgten für eine stetige Mittelspannungsnachfrage, während lokale Anbieter Kostenvorteile und regionale Fertigungsanreize nutzten.

Nordamerika bleibt ein Technologie-Testfeld, auf dem Versorgungsunternehmen synchrophasorbasierten adaptiven Schutz und anbieterunabhängige Prozessbus-Architekturen erproben, was höhere durchschnittliche Verkaufspreise im Markt für Schutzrelais antreibt. Kanadas Wasserkraft-Exportkorridore und Mexikos grenzüberschreitende Projekte für erneuerbare Energien stützen zusätzlich Hochspannungseinsätze. NERC-CIP-Anforderungen zwingen zum Kauf von Geräten mit manipulationssicherer Protokollierung und Mehrfaktor-Authentifizierung, was den Softwareanteil pro Einheit erhöht.

Der Nahe Osten wird voraussichtlich bis 2031 den schnellsten CAGR von 6,7 % verzeichnen, da Golfstaaten USD 54 Milliarden für Portfolios erneuerbarer Energien und intelligente Netzautomatisierung bereitstellen, was das Wachstum des Marktes für Schutzrelais in Solarparks, Wasserstoff-Elektrolyseuren und HVDC-Unterwasserverbindungen zu Handelspartnern ankurbelt. Dubais automatische Netzwiederherstellungsplattform demonstriert den regionalen Ehrgeiz für vollständig digitale Betriebsabläufe, die Wiederherstellungslogik in zentrale Energiemanagementsysteme integrieren und das Relais-Spezifikationsniveau anheben. Europa verzeichnet mittlere einstellige Zuwächse unter Fit-for-55, mit Schwerpunkt auf Cybersicherheitszertifizierung und Interoperabilität. Südamerika bietet Aufwärtspotenzial durch Windkorridore in Brasilien und transandine Verbundleitungen, sieht sich jedoch Währungs- und politischen Risiken gegenüber, die Genehmigungen verzögern.

Wettbewerbslandschaft

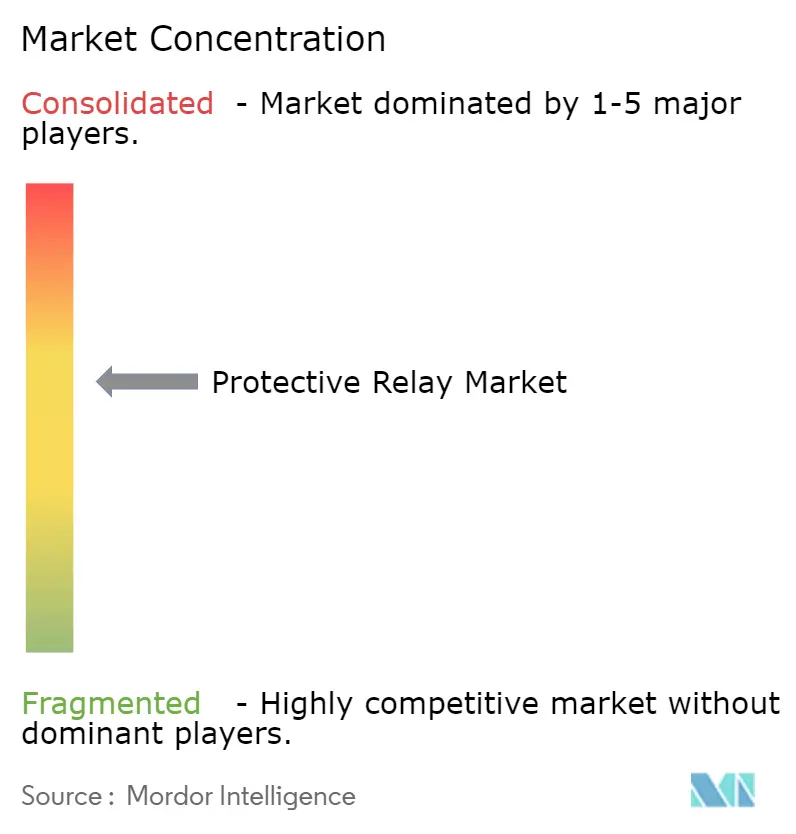

Der Markt für Schutzrelais ist mäßig fragmentiert; die fünf größten Akteure entfallen auf etwa 45–50 % des globalen Umsatzes, was ausreichend Marktanteil für regionale Spezialisten lässt. Der Wettbewerb verlagert sich zunehmend auf integrierte Plattformen, die Cloud-Analysen mit lokalen IEDs bündeln. Siemens' Übernahme von Trayer Engineering stärkt das Mittelspannungs-Außenschaltanlagen-Angebot und gewährleistet vollständige Abgangsautomatisierungspakete für Versorgungsunternehmen, die in klimaexponierten Gebieten aufrüsten.

Hitachi Energys Allianz mit AWS veranschaulicht, wie Partnerschaften mit Hyperscalern Software-Roadmaps beschleunigen, die Vegetationsinterferenz-Vorhersage und dezentrale Energieorchestrierung liefern und so Bindung in mehrjährigen Serviceverträgen schaffen. Aufstrebende Anbieter aus China und Indien greifen preissensible Segmente mit IEC-61850-fähigen Geräten an, die grundlegende Cybersicherheitsanforderungen erfüllen, aber westliche Marktführer um 20–30 % unterbieten, was globale Marken dazu zwingt, die Montage zu lokalisieren und mit EPC-Unternehmen für Lieferkettenflexibilität zu kooperieren.

Strategische Konsolidierung wird sich voraussichtlich intensivieren, da Komponentenengpässe und Cybersicherheits-F&E-Kosten kleinere Unternehmen unter Druck setzen; jüngste Transaktionen wie Power Grid Components–Vizimax unterstreichen das Interesse an Nischen-Schutzrechten rund um die Transformator-Einschaltstrom-Minderung. Anbieter, die sichere Firmware, Redundanz auf Siliziumebene und Cloud-native APIs anbieten, werden voraussichtlich Prämienmargen erzielen, insbesondere dort, wo Vorschriften netzweite Einführungen mit engen Compliance-Fristen vorschreiben.

Marktführer im Bereich Schutzrelais

ABB Ltd.

Schneider Electric SE

Mitsubishi Electric Corporation

Siemens AG

Bender GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy und Amazon Web Services gingen eine mehrjährige Zusammenarbeit ein, um KI-basierte Vegetationsrisikoanalysen bereitzustellen, die 20 % der US-amerikanischen Stromausfälle durch Baumkontakt adressieren.

- Januar 2025: ABB verzeichnete im vierten Quartal 2024 Aufträge in Höhe von USD 8,1 Milliarden und Umsätze von USD 8,6 Milliarden und verwies auf eine robuste Nachfrage aus Rechenzentren und Versorgungsunternehmen nach Elektrifizierungs- und Schutzprodukten.

- November 2024: GE Vernova gewann einen Powerlink-Auftrag zur Lieferung von 69 Totgehäuse-Leistungsschaltern mit einer Nennspannung von 245 kV+, mit geplanten Lieferungen von August 2025 bis März 2026 zur Unterstützung der Integration erneuerbarer Energien in Queensland.

- Oktober 2024: Power Grid Components übernahm Vizimax und ergänzte damit Portfolios für den Transformatorschutz weltweit um Einschaltzeitpunkt-Technologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schutzrelais als den jährlichen Umsatz, der durch zweckgebundene elektronische oder elektromechanische Geräte generiert wird, die kontinuierlich Strom, Spannung, Frequenz und Phasenwinkel in Mittel- und Hochspannungskreisen (>=1 kV) erfassen und Leistungsschalter anweisen, Fehler zu isolieren, bevor es zu Geräteschäden oder Betriebsunterbrechungen kommt. Gemäß Mordor Intelligence folgt der Umfang den funktionalen Klassen der IEC 60255 und umfasst Produkte, die für Neubauten sowie Nachrüstinstallationen in Versorgungsunternehmen, Industrieanlagen, Verkehrsinfrastrukturen und kommerziellen Energiesystemen verkauft werden.

Ausschluss aus dem Geltungsbereich: Miniatur-Steckrelais für den Haushaltsbereich und Niederspannungs-Kfz-Relais sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Spannungsbereich

- Niederspannung (weniger als 1 kV)

- Mittelspannung (1–69 kV)

- Hochspannung (über 69 kV)

- Nach Produkttyp

- Transformatorschutzrelais

- Abgangsschutzrelais

- Motorschutzrelais

- Generatorschutzrelais

- Sammelschienen- und Prozessschutzrelais

- Nach Endnutzer

- Versorgungsunternehmen (Übertragung, Verteilung)

- Industrie (Öl und Gas, Metalle und Bergbau, Chemie, Fertigung)

- Gewerbe und Infrastruktur

- Transport (Bahn, Flughäfen, Marine)

- Nach Installationstyp

- Neubau

- Nachrüstung/Upgrade

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Rest Europas

- Südamerika

- Brasilien

- Rest Südamerikas

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Rest Asiens

- Naher Osten und Afrika

- Naher Osten

- Israel

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Relay-Konstruktionsingenieure, Schutz- und Steuerungsmanager bei Versorgungsunternehmen in der Asien-Pazifik-Region, Nordamerika, Europa und dem Nahen Osten sowie Beschaffungsleiter von EPC-Auftragnehmern. Die Gespräche klärten typische Anlagenlebenszyklen, bevorzugte Relay-Formfaktoren und verifizierten die im Modell angenommenen durchschnittlichen Verkaufspreise.

Desk Research

Wir haben öffentlich zugängliche Tier-1-Quellen gesichtet, wie z. B. die Stromstatistiken der International Energy Agency, die Netzinvestitionsdaten der US Energy Information Administration, die Richtlinien der International Electrotechnical Commission für digitale Umspannwerke sowie CAPEX-Einreichungen regionaler Übertragungsnetzbetreiber. Branchenverbände, beispielsweise CIGRÉ und die IEEE Power and Energy Society, lieferten Benchmarks für Fehlerquoten, während über Volza abgerufene Zolldaten Importtrends für Relais nach Spannungsklassen aufzeigten. Unternehmens-10-Ks, Nachhaltigkeitsberichte von Versorgungsunternehmen und Nachrichtenarchive auf Dow Jones Factiva vervollständigten unseren Sekundärquellen-Pool. Diese Beispiele sind illustrativ; zahlreiche weitere Referenzen flossen in die Arbeit ein.

Marktgröße und Prognose

Es wurde ein kombinierter Top-down- und Bottom-up-Ansatz verfolgt. Wir begannen mit der Anzahl der Umspannwerke und den Zuwächsen an Leitungskilometern, wendeten Penetrationsquoten für Schutzgeräte an und rechneten den installierten Bestand anhand durchschnittlicher Ersatzintervalle in die jährliche Nachfrage um. Lieferanten-Shipment-Rollups und stichprobenartige ASP × Volumen-Prüfungen validierten anschließend die Gesamtwerte. Schlüsselvariablen wie CAPEX für Übertragungs- und Verteilnetze von Versorgungsunternehmen, Zubau erneuerbarer Energien (GW), Adoptionsraten digitaler Umspannwerke, durchschnittliches Relay-Ersatzalter und regionale Währungsbewegungen wurden in einer multivariaten Regression einem Stresstest unterzogen, um die Werte für 2026–2030 zu prognostizieren. Datenlücken in Lieferanten-Rollups wurden durch Channel-Check-Durchschnittswerte geschlossen, die vor der Aufnahme mit Primärexperten erneut bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung: zunächst auf tabellenübergreifende Kohärenz und Anomalie-Flags, dann auf Abweichungen gegenüber unabhängigen Netzinvestitionsindikatoren. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Tarifänderungen oder große Beschaffungsausschreibungen ausgelöst werden. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass Kunden die neueste validierte Sichtweise erhalten.

Warum unsere Schutzrelais-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Produktmixe, Eingangsmetriken und Aktualisierungsrhythmen wählt. Unser Team verankert die Basislinie an den genauen Relay-Klassen, die Versorgungsunternehmen in IEC-basierten Schutzkonzepten spezifizieren, koppelt diese mit Echtzeit-CAPEX-Trackern und validiert Preisunterschiede durch Feldinterviews – was zusammen eine Kennzahl ergibt, die Entscheidungsträger auf beobachtbare Variablen zurückführen können.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Hilfsgeräte wie Leistungsschalter eingebunden sind, das Alter des Basisjahres, die Konsistenz der ASP-Eskalation nach Spannungsebene sowie die Tiefe der Primärverifikation.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,27 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,80 Mrd. (2024) | Global Consultancy A | Zählt Leistungsschalter und numerische Relais doppelt, aktualisiert alle 18–24 Monate |

| USD 3,41 Mrd. (2023) | Industry Research Firm B | Verwendet einen einzigen globalen ASP, ältere Basislinie, begrenzte Primärvalidierung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl der Variablen, die jährliche Aktualisierung und die laufenden Feldprüfungen dazu führen, dass Mordors Markteinschätzung Realismus mit Transparenz verbindet und den Stakeholdern einen verlässlichen Ausgangspunkt für Strategie- und Größenordnungsgespräche bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schutzrelais?

Der Markt für Schutzrelais erreichte im Jahr 2026 USD 2,4 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 5,73 % auf USD 3,17 Milliarden wachsen.

Welches Spannungssegment wächst am schnellsten?

Hochspannungsanwendungen führen das Wachstum mit einem CAGR von 6,78 % bis 2031 an, gestützt durch den Ausbau der Ultrahochspannungsübertragung in China und neue Fernleitungen in Nordamerika.

Warum gewinnen Generatorschutzrelais an Dynamik?

Die Integration erneuerbarer Energien und der Aufstieg wechselrichterbasierter Ressourcen erfordern fortschrittliche Gegensystem- und Erregungsausfall-Funktionen, was den Generatorschutz auf einen CAGR von 8,1 % bis 2031 treibt.

Wie groß ist die Nachrüstungschance?

Nachrüstungs- und Upgrade-Installationen expandieren mit einem CAGR von 7,38 %, da mehr als 70 % der Übertragungsanlagen in reifen Netzen eine Betriebsdauer von über 25 Jahren aufweisen und digitale Ersatzgeräte benötigen.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten weist mit 6,7 % bis 2031 den stärksten regionalen CAGR auf, da Golfstaaten große Solar- und Smart-Grid-Programme finanzieren.

Welche Rolle spielt Cybersicherheit bei der Relaisauswahl?

Vorschriften wie NERC CIP und EU NIS-2 erfordern eingebettete Verschlüsselung, sichere Firmware-Updates und Netzwerk-Angriffsüberwachung, was Beschaffungsspezifikationen beeinflusst und Anbieter mit ausgereiften Software-Stacks begünstigt.

Seite zuletzt aktualisiert am: