Marktgröße und Marktanteil im Bereich Enterprise Mobility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

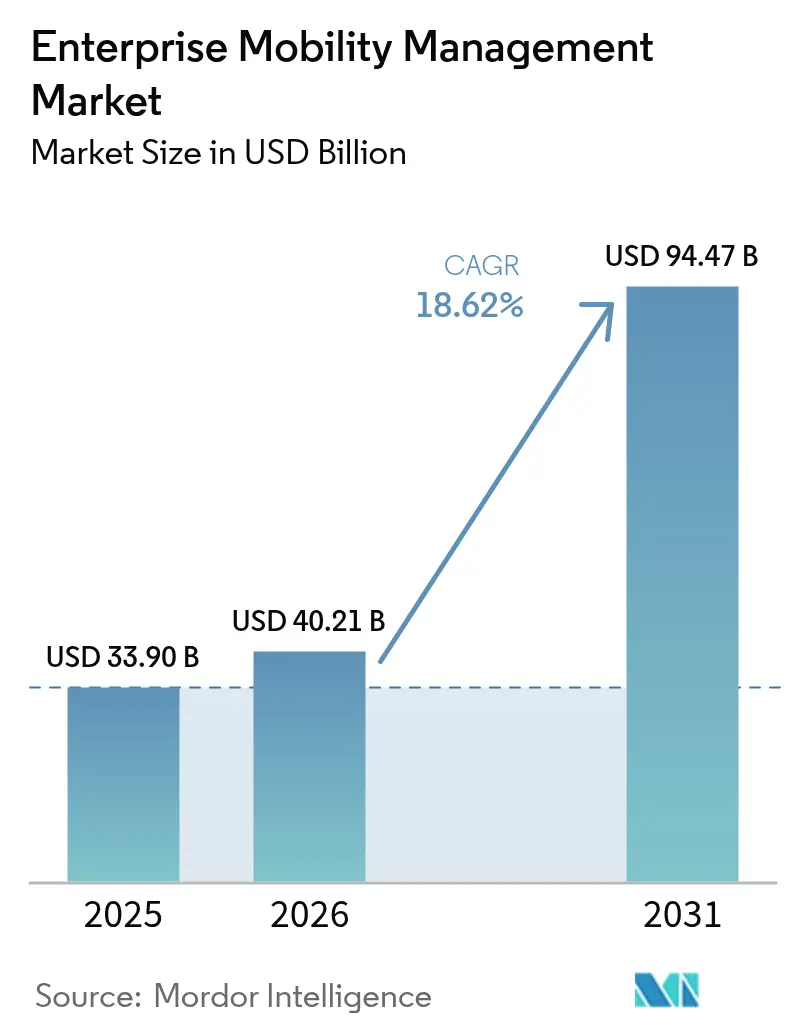

| Marktgröße (2026) | 40.21 Milliarden US-Dollar |

| Marktgröße (2031) | 94.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

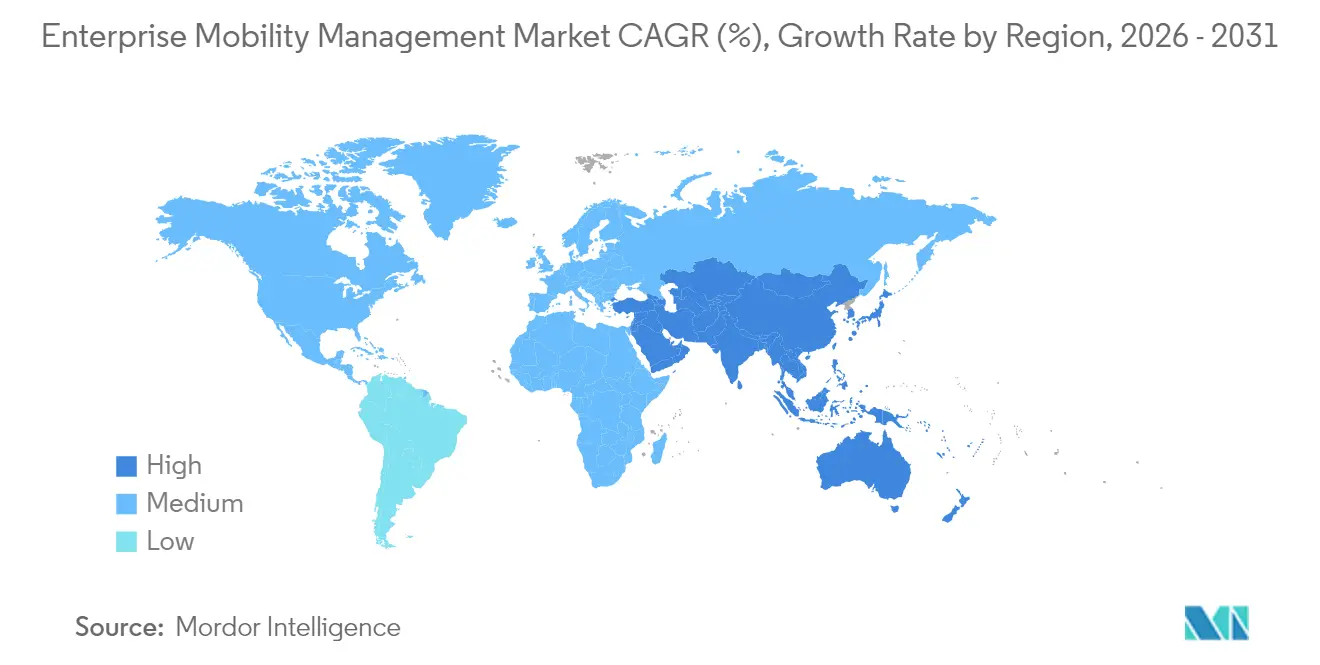

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Enterprise Mobility Management von Mordor Intelligence

Die Marktgröße für Enterprise Mobility Management wurde im Jahr 2025 auf USD 33,90 Milliarden geschätzt und soll von USD 40,21 Milliarden im Jahr 2026 auf USD 94,47 Milliarden bis 2031 wachsen, bei einer CAGR von 18,62 % während des Prognosezeitraums (2026–2031). Die verstärkte Einführung von Zero-Trust-Sicherheit, die rasche Cloud-Migration und die Einbettung künstlicher Intelligenz in die Richtlinienorchestrierung beschleunigen die Nachfrage nach einheitlichen Mobilitätsplattformen. Unternehmen betrachten die Endpunktkontrolle heute als Priorität für die Geschäftskontinuität und nicht als IT-Zusatz, was Rekordinvestitionen in die Verwaltung von Geräten, Anwendungen und Inhalten katalysiert. Nordamerikanische Unternehmen treiben Premium-Ausgaben voran, da Regulierungsbehörden die Meldepflichten bei Datenschutzverletzungen verschärfen, während Unternehmen im asiatisch-pazifischen Raum die Bereitstellungen im Zuge von Mobile-First-Programmen zur digitalen Transformation am schnellsten skalieren. Anbieter differenzieren sich durch Edge-Architekturen mit niedriger Latenz, die Verifizierungsprozesse lokal halten, die Benutzerreibung reduzieren und die Reaktionszeiten bei Vorfällen verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 62,35 % des Marktanteils für Enterprise Mobility Management auf Lösungen; das Teilsegment Sicherheitsmanagement verzeichnet bis 2031 eine CAGR von 20,41 %.

- Nach Bereitstellungsmodus hielten Cloud-Plattformen im Jahr 2025 einen Anteil von 58,10 % an der Marktgröße für Enterprise Mobility Management und expandieren bis 2031 mit einer CAGR von 18,93 %.

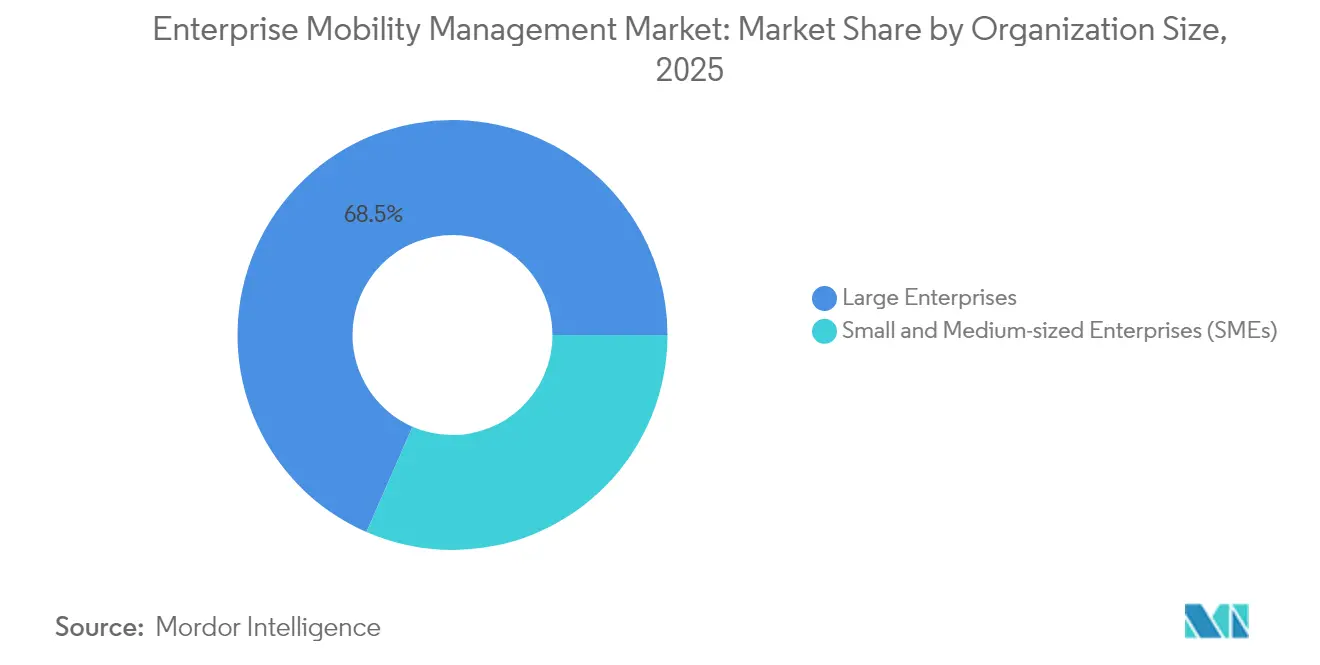

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 einen Umsatzanteil von 68,45 % bei, während KMU aufgrund niedrigerer Vorabkosten mit einer CAGR von 20,97 % wachsen.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 27,20 %, während das Gesundheitswesen mit einer CAGR von 19,78 % bis 2031 die schnellste Wachstumsrate verzeichnet, da HIPAA MFA und Verschlüsselung vorschreibt.

- Nach Geografie entfielen auf Nordamerika 32,30 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum soll mit einer CAGR von 21,74 % die höchste Rate aufgrund der starken Verbreitung mobiler Geräte verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Enterprise Mobility Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung mobiler Unternehmensgeräte und -anwendungen | +3.2% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende BYOD- und Remote-Arbeitskultur | +2.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende mobile Cybersicherheitsbedrohungen | +4.1% | Globale BFSI- und Gesundheitswesen-Schwerpunkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Zero-Trust-Frameworks für Enterprise Mobility Management | +2.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter Analysen in Enterprise-Mobility-Management-Lösungen | +3.5% | Globale Technologie- und Einzelhandelssektoren | Mittelfristig (2–4 Jahre) |

| Wachsende regulatorische Compliance-Anforderungen (DSGVO, HIPAA) | +2.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung mobiler Unternehmensgeräte und -anwendungen

Einzelhändler, Versorgungsunternehmen und Behörden des öffentlichen Sektors verwalten heute Geräteflotten, die in ihrer Größenordnung mit Telekommunikationsbetreibern vergleichbar sind. Seven-Eleven Japan verwaltet zentral 300.000 Tablets in 21.000 Filialen und demonstriert damit, wie Cloud-Orchestrierung eine einheitliche Richtliniendurchsetzung auf nationaler Ebene ermöglicht. Microsofts neues Richtlinienset für Apple Vision Pro in Microsoft Intune zeigt eine wachsende Endpunktvielfalt, die EMM-Konsolen absichern müssen, ohne die Benutzererfahrung zu beeinträchtigen.[1]„Neuigkeiten in Microsoft Intune: Mai 2025,” techcommunity.microsoft.com In Geräte-Agenten eingebettete Predictive Analytics erkennen Anomalien bei Akkuzustand und Update-Compliance, bevor diese zu Ausfallzeiten führen. Corporate-Owned-Personally-Enabled-Modelle (COPE) ersetzen restriktive Sperrungen, steigern die Mitarbeiterzufriedenheit und wahren gleichzeitig die Datenkontrolle.

Zunehmende BYOD- und Remote-Arbeitskultur

Zweiundneunzig Prozent der globalen Unternehmen erlauben mittlerweile eine Form des Fernzugriffs, gegenüber 76 % im Jahr 2023, was Sicherheitsteams zwingt, Unternehmensdaten durch verschlüsselte Container von persönlichen Inhalten zu isolieren. Gesundheitssysteme stehen unter dem doppelten Druck der HIPAA-Compliance und der Benutzerfreundlichkeit für Kliniker, was die Einführung virtueller Arbeitsbereichstools vorantreibt, die Anwendungen streamen, ohne elektronisch geschützte Gesundheitsinformationen (ePHI) auf nicht verwalteten Telefonen zu speichern. Die U.S. Federal Mobility Group, bestehend aus 45 Behörden, kodifiziert gemeinsame BYOD-Bewertungs-Checklisten, um die Beschaffung zu rationalisieren und FedRAMP-Genehmigungen zu beschleunigen. Schichtbasierte Zugangskontrolle und schnelle Unternehmenslöschfunktionen sind mittlerweile Basisanforderungen.

Zunehmende mobile Cybersicherheitsbedrohungen

BlackBerry verzeichnete im dritten Quartal 2024 600.000 Angriffe auf Endpunkte kritischer Infrastrukturen, wobei 45 % auf Finanzinstitute abzielten. Lieferkettenangriffe stiegen stark an, da Angreifer Drittanbieter-SDKs ausnutzten; 75 % der untersuchten Software-Pipelines erlitten im vergangenen Jahr mindestens einen Sicherheitsverstoß. IoT-Erweiterungen verschärfen das Risiko: 96 % der Betreiber von Stromnetzen setzen Sensoren ein, denen eine zentrale Patch-Durchsetzung fehlt. Als Reaktion darauf veröffentlichte die Cybersecurity and Infrastructure Security Agency eine Enterprise-Mobility-Checkliste, die phishing-resistente Authentifizierung priorisiert und SMS-basierte MFA aus den empfohlenen Verfahren entfernt.[2]„Mobile Device Cybersecurity Checklist,” cisa.gov

Entstehung von Zero-Trust-Frameworks für Enterprise Mobility Management

NIST-Richtlinien positionieren die kontinuierliche Überprüfung sowohl der Identität als auch der Gerätesicherheitslage als grundlegend für moderne Mobilitätsstacks.[3]„Projektübersicht – Implementierung einer Zero-Trust-Architektur,” Nationales Institut für Standards und Technologie, pages.nist.gov Deutschland hat BlackBerry UEM für Apple iNDIGO zertifiziert und zeigt damit, wie Bundesbehörden Zero Trust bis hin zu klassifizierten mobilen Arbeitsabläufen operationalisieren. KI-gestützte Richtlinien-Engines korrelieren Risikosignale – Standortabweichungen, ungewöhnliche App-Starts oder Edge-Latenz-Spitzen – und erhöhen automatisch die Authentifizierungsstufen. Sicheres Edge-Computing hält die Validierung lokal und minimiert Roundtrip-Verzögerungen für Außendienstingenieure, die AR-Overlays in Kontexten mit niedriger Latenz verwenden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Upgradekosten | -2.1% | KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Altsystemen | -1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für die Bereitstellung fortschrittlicher Enterprise-Mobility-Management-Lösungen | -1.9% | Asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken und regulatorische Hürden | -2.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Upgradekosten

Die Gesamtbetriebskosten bleiben für Unternehmen, die neu im Bereich Enterprise Mobility sind, undurchsichtig. Umfragen unter 150 Unternehmens-Telefonmanagern zeigen, dass 31,3 % die „Kostentransparenz” als größtes Hindernis bei der Plattformauswahl nennen. Versteckte Ausgaben für Compliance-Audits, Zertifikatserneuerungen und die Entsorgung von Geräten am Ende ihrer Lebensdauer übersteigen häufig die Abonnementgebühr des ersten Jahres. Anbieter reagieren mit der Entbündelung von Funktionen; Microsoft bepreist Enterprise Application Management nun mit USD 2 pro Nutzer und Monat, damit kleinere Unternehmen erweitertes Patching hinzufügen können, ohne ein vollständiges SKU-Upgrade vornehmen zu müssen. Die Cloud-Bereitstellung senkt die Investitionskosten, wandelt Budgets jedoch in wiederkehrende Betriebskosten um, was Unternehmen mit schwankenden Mitarbeiterzahlen vor Herausforderungen stellt.

Komplexität der Integration von Altsystemen

Jahrzehnte alte HR-, ERP- und SCADA-Systeme verfügen häufig nicht über REST-APIs, was eine einheitliche Konsolenverwaltung erschwert. Sechsundvierzig Prozent der Unternehmen berichten von eingeschränkter Endpunkttransparenz, wenn herkömmliche Asset-Datenbanken nicht mit Enterprise-Mobility-Management-Datensätzen synchronisiert werden. Der EU Cyber Resilience Act gibt Unternehmen bis 2027 Zeit, vernetzte Geräte zu härten, was Modernisierungs-Roadmaps beschleunigt oder Entscheidungen zur Risikoakzeptanz erzwingt. Spezialisierte Integratoren und API-Broker verlängern die Bereitstellungszeitpläne und verursachen Budgetüberschreitungen, die Späteinsteiger abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lösungen dominieren durch Sicherheitsinnovation

Lösungen machten 62,35 % des Umsatzes im Jahr 2025 aus und bestätigen damit ihre Rolle als Kontrollzentrum über Geräte-, Anwendungs- und Inhaltsebenen. Das Sicherheitsmanagement stach mit einer CAGR von 20,41 % hervor und spiegelt die unaufhörliche Bedrohungsentwicklung wider. Das Gerätemanagement bleibt der Einstiegspunkt für neue Kunden, bündelt jedoch zunehmend KI-gestützte Fehlerbehebung. Anwendungscontainer isolieren nun Unternehmensdaten auf privaten Telefonen und erfüllen damit Datenschutzgesetze in Europa und Kalifornien. Content- und E-Mail-Management entwickelt sich von der einfachen Verschlüsselung hin zu richtliniengesteuertem Wasserzeichen, das unbefugtes Teilen verhindert. Das Telekommunikationsausgabenmanagement bleibt eine Nische, gewinnt jedoch bei Logistikunternehmen an Bedeutung, die eine Kostenkontrolle auf SIM-Ebene anstreben.

Dienstleistungslinien ergänzen Produktportfolios. Teams für professionelle Dienstleistungen reduzieren Risiken bei der Einführung durch Bereitschaftsbewertungen und schrittweise Umstellungspläne. Managed Services bieten eine Rund-um-die-Uhr-Telemetrieüberwachung, die für unterbesetzte IT-Gruppen im Gesundheitswesen und im Einzelhandel entscheidend ist. Das Advanced Analytics-Modul von Microsoft bündelt Anomalieerkennungs-APIs, die Partner über Beratungsaufträge monetarisieren. Mit der Reifung der KI werden Domänenspezialisten, die Modelle auf vertikalen Daten feinabstimmen können, Margengewinne erzielen und Incumbents einen Vorteil gegenüber generischen MSPs verschaffen.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Cloud-Optionen machten 58,10 % der Ausgaben im Jahr 2025 aus und verzeichneten die schnellste CAGR von 18,93 %. Der Markt für Enterprise Mobility Management tendiert daher zu skalierbaren SaaS-Konsolen, die Compliance-Bibliotheken automatisch aktualisieren. Eine nationale Einzelhandelskette führte einen Proof of Concept über 5.000 Endpunkte durch und erreichte in vier Wochen den vollständigen Produktionsbetrieb – ein Zeitrahmen, der auf herkömmlichen On-Premise-Systemen undenkbar wäre. Hybrid-Cloud bleibt die Brücke für Banken, die Datensicherheitsgarantien benötigen; sensible Token verbleiben vor Ort, während die Richtlinienlogik in der regional abgesicherten Cloud des Anbieters ausgeführt wird. On-Premise bleibt in Verteidigungsbereitstellungen bestehen, wo Air-Gapped-Server klassifizierte Datenanforderungen erfüllen.

Kostenelastizität erklärt die Attraktivität der Cloud. Verbrauchsbasierte Modelle ermöglichen es KMU, Geräteanschaffungskurven ohne große Lizenzblöcke zu spiegeln. Staatliche Rahmenverträge wie der Best-in-Class-Mobility-Vertrag der U.S. GSA lenken die Beschaffung in Richtung Cloud- und 5G-fähiger Dienste. Die EU-Verordnung zur digitalen Identitätsbrieftasche verpflichtet die Mitgliedstaaten, innerhalb von 24 Monaten Cloud-native Berechtigungsnachweisspeicher einzurichten. Anbieter, die vorab für lokale Pseudonymisierungsstandards zertifiziert sind, werden Konkurrenten übertreffen, die noch auf Einzelmandantenangebote angewiesen sind.

Nach Unternehmensgröße: KMU-Wachstum verändert traditionelle Muster

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 68,45 %, doch die schnellste CAGR von 20,97 % wird nun von KMU verzeichnet. Cloud-Onboarding, vereinfachte Preisgestaltung pro Nutzer und vorkonfigurierte Compliance-Vorlagen eliminieren die mehrmonatigen Beratungsaufträge, die kleinere Käufer früher abschreckten. Einheitliche Endpunktplattformen konsolidieren die Verwaltung von Mobilität, PCs und IoT und ersparen KMU die Kosten paralleler Toolchains. Der Marktanteil von KMU im Markt für Enterprise Mobility Management soll bis 2031 auf 34,20 % steigen, da regionale Distributoren Enterprise Mobility Management mit Mobilfunk-Datentarifen bündeln.

Großunternehmen prägen weiterhin die Roadmap-Prioritäten; Bechtles Rahmenvertrag zur Lieferung von 300.000 Apple-Geräten im Wert von EUR 770 Millionen (USD 869 Millionen) an deutsche Behörden veranschaulicht, wie Großaufträge die Anbieter-Zertifizierungspipelines beeinflussen. Dennoch wählten kleinere Schulen im Rahmen von Japans GIGA-Programm mobiconnect, weil seine Benutzeroberfläche die Richtlinienkomplexität verbirgt, was beweist, dass Benutzerfreundlichkeit im mittleren Marktsegment die Funktionstiefe überwiegen kann. Anbieter unterteilen Portale – erweiterte Analysen für Fortune-100-Unternehmen, einfache Assistenten für Kunden mit 100 Arbeitsplätzen – um den Geldbeutelanteil über alle Unternehmensgrößen hinweg zu maximieren.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

IT und Telekommunikation trugen 27,20 % des Umsatzes im Jahr 2025 bei, dank früher 5G-Einführungen und großer Remote-Belegschaften. Das Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 19,78 %, da neue HIPAA-Regeln MFA und Verschlüsselung für klinische Anwendungen vorschreiben. Banken und Versicherungsunternehmen investieren weiterhin stark, um Erwartungen an null Ausfallzeiten zu erfüllen und Basel-III-Tests zur operativen Resilienz zu bestehen.

Hersteller setzen robuste Tablets ein, die mit IoT-Sensoren verbunden sind, und nutzen Edge-Computing, um Anomalieerkennungsmodelle auf Fabrikböden auszuführen. Regierungsbehörden konsolidieren veraltete Funkgeräte, Smartphones und Wearables unter einer Konsole für die Katastrophenschutzbereitschaft, wobei die U.S. Defense Information Systems Agency Android-13-STIGs veröffentlicht, die die Beschaffungsausrichtung vorantreiben. Einzelhändler, die die Abholung am Straßenrand optimieren, integrieren Enterprise-Mobility-Management-APIs mit Personalplanungs-Engines und verkürzen so die Auftragsübergabezeiten in Spitzenzeiten. Logistikbetreiber kennzeichnen Paletten mit eSIM-fähigen Trackern, die über dasselbe Portal wie die Handhelds der Fahrer verwaltet werden, und liefern so eine lückenlose Rückverfolgbarkeit der Lieferkette.

Geografische Analyse

Nordamerika erwirtschaftete 32,30 % des Umsatzes im Jahr 2025, da Vorschriften des öffentlichen Sektors zu Datenschutzverletzungen die Ausgaben für Gerätesicherheitsprüfungen und kontinuierliche Authentifizierung beschleunigten. Die Mobile-Checkliste der Cybersecurity and Infrastructure Security Agency bildet nun die Grundlage für Beschaffungsvorlagen in 15 Bundesbehörden. Änderungen des kanadischen Datenschutzgesetzes schreiben vor, dass Dienstleister identifizierbare Daten im Inland speichern, was die Nachfrage nach inländischen SaaS-Regionen erhöht. Mexikos Automobilkorridor setzt Edge-fähige Tablets auf Fabrikböden ein und veranlasst Industrieintegratoren, zweisprachige Benutzeroberflächen und lokale Telekommunikations-eSIM-Profile zu zertifizieren.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 21,74 %, angetrieben durch die Allgegenwart von Smartphones und nationale digitale Agenden. Japans Pilotprojekte in Convenience-Stores und im Bildungsbereich zeigen hypergroße Bereitstellungen und unterstreichen die Effizienzgewinne durch zentralisiertes Patching. Indiens Digital Personal Data Protection Act fügt Meldepflichten bei Datenschutzverletzungen von bis zu 72 Stunden hinzu und zwingt KMU zur Einführung von Richtlinien-Engines mit prüfungsfähigen Protokollen. China dominiert das Gerätevolumen, schränkt jedoch den ausländischen Cloud-Zugang ein, sodass multinationale Unternehmen hybride Architekturen betreiben, um Cybersicherheitsüberprüfungen zu bestehen. Australiens Protective Security Direction 001-2025 listet explizit obligatorische Verschlüsselungsalgorithmen für Enterprise-Mobility-Endpunkte auf und schafft so eine standardisierte Ausschreibungssprache.

Europa verschärft die Produktsicherheitsaufsicht durch den Cyber Resilience Act, der bis 2027 CE-Kennzeichnungskonformität und Prozesse zur Reaktion auf Vorfälle vorschreibt. Die BSI-Zulassung für BlackBerry UEM in Deutschland ebnet den Weg für klassifizierte Apple-Bereitstellungen und belegt die nationale Präferenz für zertifizierte Lösungen. Das Vereinigte Königreich verfeinert seine Post-Brexit-Datentransferregeln, bleibt jedoch mit den EU-Angemessenheitsregelungen interoperabel und unterstützt so die grenzüberschreitende SaaS-Einführung. Südeuropäische Staaten priorisieren digitale Identitätsbrieftaschen, die auf kryptografischen Enterprise-Mobility-Management-Modulen basieren, verkürzen Wartezeiten bei Bürgerdiensten und erweitern die inklusive Verwaltung.

Wettbewerbslandschaft

Der Markt für Enterprise Mobility Management beherbergt eine moderat fragmentierte Gruppe von etablierten Anbietern und Spezialisten. Microsoft nutzt die Azure-Skalierung und KI-Analysen, um präventive Kontrollen einzubetten, die riskante Anwendungen vor der Ausführung automatisch unter Quarantäne stellen. VMware fokussiert sich nach der Veräußerung seiner End-User-Computing-Assets neu und verlagert Forschung und Entwicklung in Richtung Workspace-Orchestrierung für räumliches Computing. BlackBerry differenziert sich durch Zertifizierungen auf Regierungsniveau und ermöglicht so eine Premiumpreisgestaltung bei Ausschreibungen für Verteidigung und kritische Infrastrukturen. Jamfs geplante Android-Unterstützung zeigt eine Plattformkonvergenz, da Kunden eine einheitliche Übersicht über gemischte Gerätebestände fordern.

Die Integration von Edge-Computing wird zu einem neuen Wettbewerbsfeld; Qualcomms On-Premise-KI-Appliance bietet Inferenz auf Standortebene und senkt Cloud-Egress-Gebühren für Vision-Modelle zur Überwachung der Arbeitssicherheit. MSP-Ökosystem-Partnerschaften intensivieren sich, da Anbieter die Expansion im mittleren Marktsegment anstreben; TeamViewers Übernahme von 1E stärkt sein Modul für digitale Mitarbeitererfahrung und bewegt das Unternehmen über die Fernunterstützung hinaus in Richtung proaktiver Endpunktgesundheit. Staatliche Zertifizierungen wirken als hohe Markteintrittsbarrieren, und Anbieter, die frühe Genehmigungen sichern, schließen mehrjährige Rahmenverträge ab, wie Bechtles Apple-Vertrag mit dem deutschen Innenministerium belegt.

Der Preiswettbewerb bleibt diszipliniert, da Käufer die Risikominderung über den niedrigsten Preis stellen. Dennoch entstehen Freemium-Stufen für Unternehmen mit weniger als 50 Geräten, um Marktanteile zu gewinnen. Strategische Allianzen zwischen Telekommunikationsbetreibern und Enterprise-Mobility-Management-Anbietern bündeln Konnektivität mit Sicherheit und schaffen so beständigere Verträge und niedrigere Kundenakquisitionskosten. Offene Standard-APIs werden zunehmend zur Grundvoraussetzung und ermöglichen die Integration mit SIEM-, ITSM- und Geschäfts-Workflow-Tools zur Unterstützung kontinuierlicher Compliance-Narrative bei Vorstandsprüfungen.

Marktführer im Bereich Enterprise Mobility Management

Citrix Systems, Inc.

Microsoft Corporation

BlackBerry Limited

IBM (MaaS360)

VMware (AirWatch)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Jamf kündigte die Erweiterung auf das Android-Gerätemanagement ab Juli 2025 an und gibt Apple-zentrierten Unternehmen eine einheitliche Konsolenkontrolle über gemischte Geräteflotten.

- Mai 2025: Microsoft Intune führte die Multi-Admin-Genehmigung für Remote-Aktionen und einen verbesserten Schutz für unbeaufsichtigte Sitzungen ein und verschärfte damit die Governance von Helpdesk-Eingriffen.

- April 2025: Bechtle sicherte sich einen Rahmenvertrag im Wert von bis zu EUR 770 Millionen (USD 869 Millionen) zur Lieferung von 300.000 Apple-Geräten an deutsche Bundesbehörden und stärkte damit die Standardisierung des öffentlichen Sektors auf zertifizierten Endpunkten.

- Februar 2025: TeamViewer vereinbarte die Übernahme von 1E, um digitale Mitarbeitererfahrungs-Analysen in seine Mobilitätsplattform zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Enterprise Mobility Management (EMM) als das vollständige Spektrum an Software- und Managed-Service-Angeboten, die Smartphones, Tablets, robuste Handheld-Geräte und Laptops, die über öffentliche oder private Netzwerke auf Unternehmensdaten zugreifen, absichern, überwachen und optimieren. Diese Tools umfassen Funktionen für Geräte-, Anwendungs-, Inhalts-, Identitäts- und Telekommunikationskostenmanagement, die lokal, in der Cloud oder als Hybridlösungen bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Einmalige Beschaffungsdienstleistungen für mobile Geräte und eigenständige Mobile-Threat-Defense-Plattformen liegen außerhalb dieser Analyse.

Segmentierungsübersicht

- Nach Typ

- Lösungen

- Gerätemanagement

- Anwendungsmanagement

- Sicherheitsmanagement

- Content- und E-Mail-Management

- Telekommunikationsausgabenmanagement

- Dienste

- Professionelle Dienste

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Transport und Logistik

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Mobility-Architekten bei Managed-Service-Providern, CISOs in stark regulierten Branchen, regionale Telekommunikationsanbieter und zertifizierte EMM-Integratoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Diese Gespräche validierten Gerätezahlen, durchschnittliche Abonnementpreise, Adoptionsauslöser und wahrscheinliche Upgrade-Zyklen und lieferten uns praktische Leitplanken für jede Annahme.

Desk Research

Wir begannen mit strukturierten Recherchen in erstklassigen öffentlichen Quellen wie den Tabellen zur mobilen Belegschaft des US Bureau of Labor Statistics, den Dashboards zur Handset-Penetration von GSMA Intelligence, der Breitbandserie der International Telecommunication Union, den NIS-Sicherheitsrichtlinien der Europäischen Union sowie Branchen-Whitepapers von CTIA und NIST. Unternehmensberichte, Investorenpräsentationen und wichtige Technologiepresseartikel erfassten Preisspannen und aktuelle Markteinführungen. Zur Überprüfung der Finanzdaten griffen die Analysten auf D&B Hoovers für Unternehmenskundenzahlen und Dow Jones Factiva für Deal-Flow und Vertragswerte zurück. Diese Beispiele veranschaulichen den Referenzpool; zahlreiche weitere Quellen flossen in die Evidenzbasis ein.

Ein zweiter Desk-Research-Durchgang stimmte die Taxonomie mit von IEEE begutachteten Fachartikeln zum Unified Endpoint Management ab und stellte sicher, dass die Segmentierung die in der Praxis von IT-Abteilungen eingesetzten Feature-Bündel widerspiegelt. Hier verknüpft Mordor Intelligence die Marktgrenze eng mit der Nutzungsrealität und begrenzt so Fehler durch Scope Creep.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt nationale Zahlen zur mobilen Belegschaft in einen adressierbaren Gerätepool um, wendet BYOD-Penetrationsquoten an und multipliziert diese mit regionsspezifischen aktiven Lizenzen pro Gerät. Selektive Lieferanten-Roll-ups und Kanal-ASP-Prüfungen verfeinern anschließend die Gesamtwerte vor der Festschreibung. Zu den wichtigsten Eingangsgrößen zählen Smartphone-Ersatzraten, Anteil von Cloud-Deployments, 5G-Serviceabdeckung, durchschnittlicher EMM-Lizenzpreisverfall, Häufigkeit von Sicherheitsvorfällen und Verbreitung von Hybrid-Work-Richtlinien. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse makroökonomische Schwankungen abpuffert. Wo Bottom-up-Lücken auftreten, beispielsweise in Schwellenmärkten, überbrücken Preis-Volumen-Paare aus der Primärforschung die Differenzen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen: automatisierte Ausreißer-Flags, Peer-Review unter Fachanalysten und eine abschließende Freigabe durch den leitenden Autor. Mordor aktualisiert die Daten alle zwölf Monate und gibt Zwischenpulse nach wesentlichen Ereignissen heraus (regulatorische Vorgaben, bedeutende Fusionen). Kurz vor der Berichtslieferung erfolgt eine kurze Neubestätigung, damit die Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum unsere Baseline für Enterprise Mobility Management Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche funktionale Kategorien wählen, Cloud-Verschiebungen unterschiedlich gewichten und in ungleichen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen: Einige Studien rechnen Mobile Threat Defense in die EMM-Gesamtwerte ein, andere gehen von einheitlichen Lizenzpreisen weltweit aus, und einige verwenden aggressive BYOD-Wachstumskurven, ohne diese mit Arbeitsmarktstatistiken gegenzuprüfen. Mordors disziplinierter Geltungsbereich, regional abgestimmte Preismatrizen und der jährliche Aktualisierungsrhythmus reduzieren diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 33,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 40,73 Mrd. (2025) | Global Consultancy A | Umfasst eigenständige Mobile-Threat-Defense- und Kiosk-Management-Plattformen |

| USD 23,48 Mrd. (2025) | Industry Analytics Firm B | Verwendet einen einheitlichen globalen ASP und lässt Managed-Service-Umsätze außer Acht |

Zusammengenommen zeigt der Vergleich, dass unsere Zahl, wenn Bereichsabgleich und Preisrealismus enger gefasst werden, eine ausgewogene, transparente Baseline bietet, die Entscheidungsträger auf klar formulierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Enterprise Mobility Management bis 2031 erreichen?

Es wird erwartet, dass er USD 94,47 Milliarden erreicht, was eine CAGR von 18,62 % während des Prognosezeitraums (2026–2031) widerspiegelt.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Plattformen weisen bis 2031 die stärkste CAGR von 18,93 % auf, da Unternehmen von Investitionsausgaben zu skalierbaren SaaS-Modellen wechseln.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Neue HIPAA-Regeln, die MFA und Verschlüsselung vorschreiben, veranlassen Krankenhäuser, schnell konforme Mobilitätslösungen einzuführen.

Wie wird Zero Trust die Mobilitätsstrategien beeinflussen?

Die kontinuierliche Überprüfung von Benutzer- und Gerätezustand wird zum Standard werden und die Abhängigkeit von traditionellen VPN-Perimetern verringern.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 21,74 % dank Mobile-First-Strategien und der Ausweitung der 5G-Abdeckung.

Sind KMU bedeutende Käufer von Enterprise Mobility Management?

Ja; Cloud-Abonnementmodelle und vereinfachte Konsolen treiben eine CAGR von 20,97 % bei kleinen und mittelständischen Unternehmen an.

Seite zuletzt aktualisiert am: