Marktgröße und Marktanteil des vietnamesischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

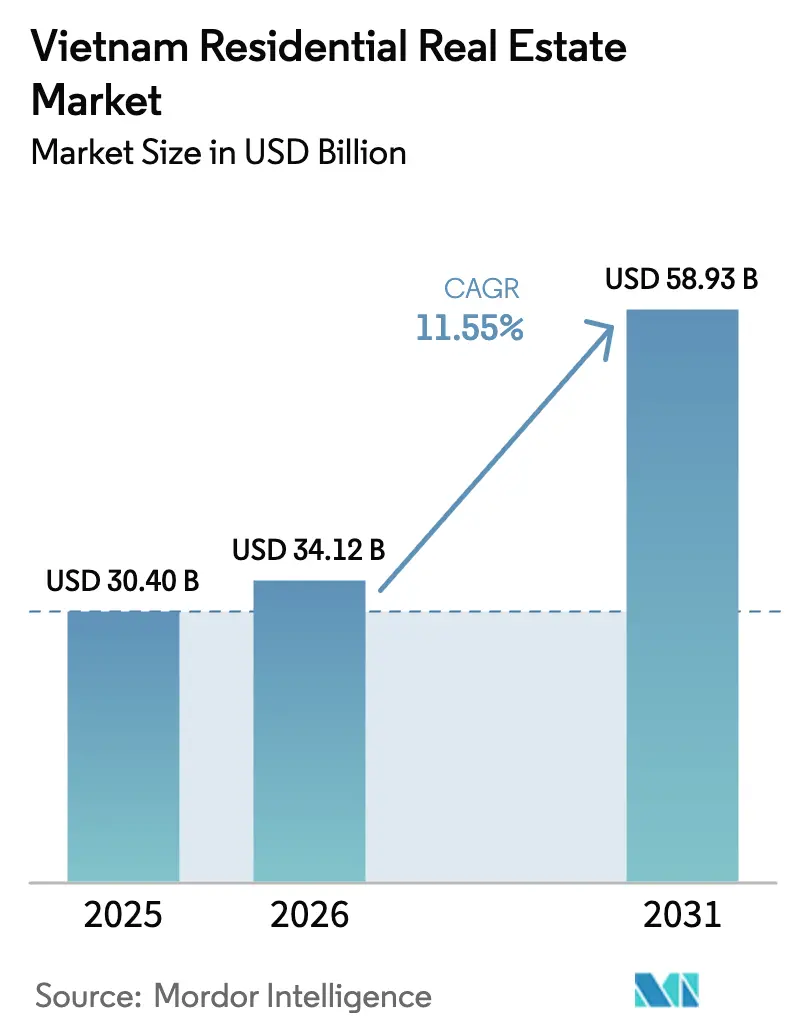

| Marktgröße im Basisjahr (2025) | 30.40 Milliarden US-Dollar |

| Marktgröße (2026) | 34.12 Milliarden US-Dollar |

| Marktgröße (2031) | 58.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

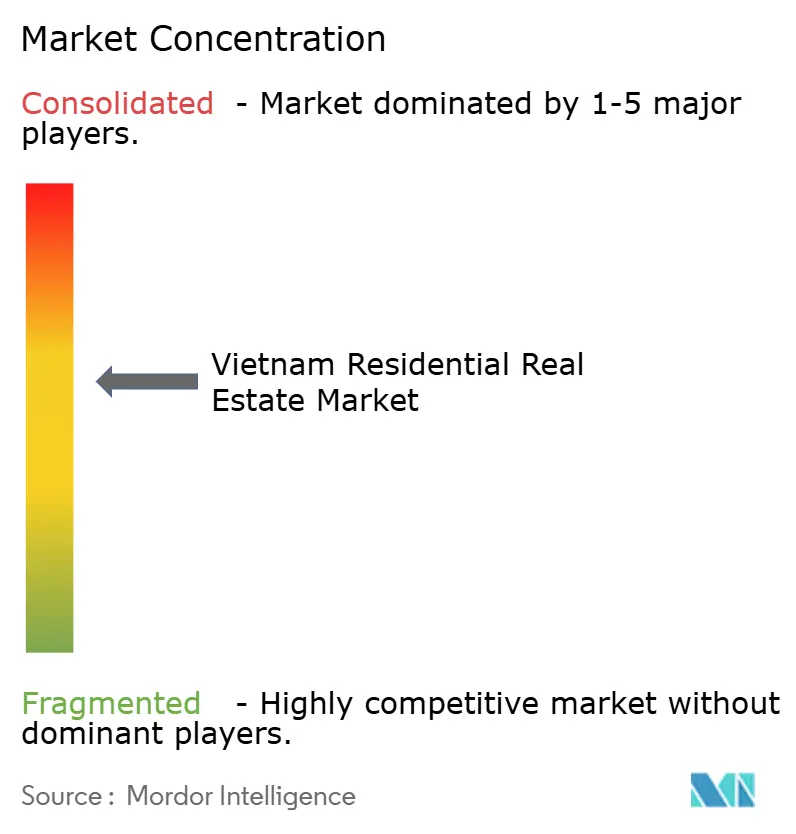

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Wohnimmobilienmarkts von Mordor Intelligence

Die Marktgröße des vietnamesischen Wohnimmobilienmarkts belief sich im Jahr 2026 auf 34,12 Milliarden USD und soll bis 2031 auf 58,93 Milliarden USD anwachsen, was einer CAGR von 11,55 % über den Prognosezeitraum entspricht. Rasche Urbanisierung, günstige demografische Entwicklungen und umfangreiche Verkehrsinfrastrukturprojekte treiben die Nachfrage im vietnamesischen Wohnimmobilienmarkt weiter an, während regulatorische Reformen den Kapitalzufluss verbessern und Genehmigungszyklen verkürzen. Die wachsende Kaufkraft einer Mittelschicht, die bis 2030 voraussichtlich 36 Millionen Menschen umfassen wird, steigert die Absorption im mittleren Preissegment, während Anreize für sozialen Wohnungsbau das erschwingliche Segment ausweiten. Auf den öffentlichen Nahverkehr ausgerichtete Projekte im Zusammenhang mit der Metro-Linie 1 in Ho-Chi-Minh-Stadt und dem Acht-Linien-Netz in Hanoi treiben die Grundstückspreise entlang neuer Korridore in die Höhe und fördern die Entstehung von Großsiedlungen, die Wohnungen, Villen und Gewerbeflächen miteinander verbinden. Der zunehmende Wettbewerb treibt Entwickler zu Joint Ventures, der Einführung von PropTech und differenzierten Produkten – von grün zertifizierten Wohnungen bis hin zu Build-to-Rent-Portfolios –, was dem vietnamesischen Wohnimmobilienmarkt hilft, sein zweistelliges Wachstumsmomentum aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

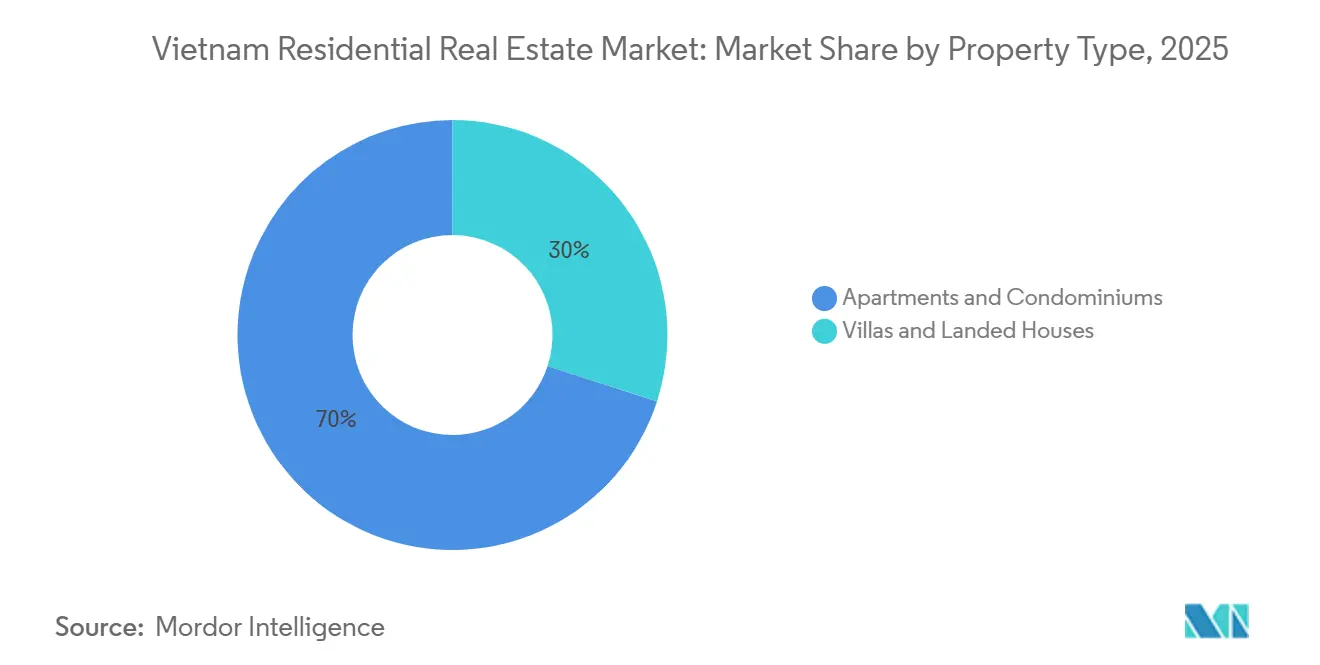

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Anteil von 70 % am vietnamesischen Wohnimmobilienmarkt im Jahr 2025; Villen und Einfamilienhäuser werden bis 2031 voraussichtlich mit einer CAGR von 12,17 % wachsen.

- Nach Preissegment entfielen im Jahr 2025 48 % der Marktgröße des vietnamesischen Wohnimmobilienmarkts auf das mittlere Segment; das erschwingliche Segment soll von 2026 bis 2031 dank subventionierter Hypotheken mit einer CAGR von 13,28 % wachsen.

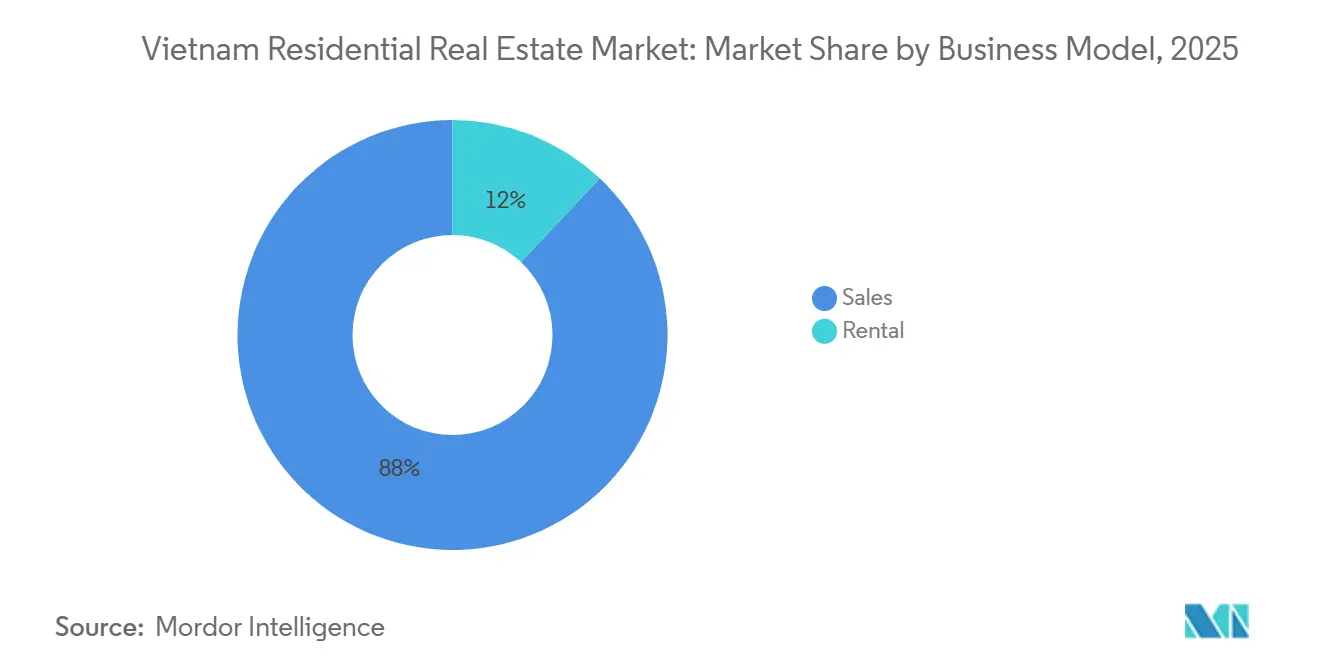

- Nach Geschäftsmodell entfielen im Jahr 2025 88 % der Transaktionen auf Verkäufe, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 12,59 % wachsen werden, unterstützt durch Zuzüge von Expatriates und institutionelle Build-to-Rent-Aktivitäten.

- Nach Verkaufsart entfielen im Jahr 2025 57 % des Umsatzes auf Erstmarktangebote; Wiederverkäufe auf dem Zweitmarkt beschleunigen sich mit einer CAGR von 13,86 %, da digitale Grundbuchplattformen den Übertragungsaufwand reduzieren.

- Nach Geografie hielt Ho-Chi-Minh-Stadt im Jahr 2025 einen Anteil von 48 % am vietnamesischen Wohnimmobilienmarkt, während Hai Phong mit einer CAGR von 13,86 % die am schnellsten wachsende Stadt ist, gestützt durch Investitionen in Industriezonen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Wohnimmobilienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Mittelschicht und Haushaltsbildung in Tier-1- und aufstrebenden Tier-2-Städten | +3.2% | National, mit Schwerpunkt in Ho-Chi-Minh-Stadt, Hanoi, Hai Phong, Danang | Langfristig (≥ 4 Jahre) |

| Zunehmende ausländische Direktinvestitionen in Industriekorridore, die Wohnungsnachfrage in der Nähe von Industriezonen erzeugen | +2.8% | Nördliche Provinzen (Hai Phong, Bac Ninh, Quang Ninh), südlicher Industriegürtel (Binh Duong, Dong Nai, Long An) | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Stadtbahn- und Ringstraßenprojekten, der periphere Grundstücksreserven erschließt | +2.4% | Ho-Chi-Minh-Stadt (Metro-Linien 1–6), Hanoi (Linien 2–8), Küstenkorridor Danang | Mittelfristig (2–4 Jahre) |

| Gelockerte Obergrenzen für ausländisches Eigentum durch die Änderungen des Wohnungsbaugesetzes von 2023 | +1.9% | Ho-Chi-Minh-Stadt, Hanoi, Küstenbezirke Danang | Kurzfristig (≤ 2 Jahre) |

| Wachsende Überweisungen (über 14 Mrd. USD), die in Wohnimmobilien fließen | +1.6% | Ho-Chi-Minh-Stadt (9,6 Mrd. USD), Hanoi, Provinzen des Mekong-Deltas, Zentralküste | Langfristig (≥ 4 Jahre) |

| Digitale Hypothekenplattformen, die die Kreditbearbeitungszeit auf unter 5 Tage reduzieren | +1.3% | National, mit früher Einführung in Ho-Chi-Minh-Stadt, Hanoi, Danang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Mittelschicht und Haushaltsbildung in Tier-1- und aufstrebenden Tier-2-Städten

Vietnams demografische Dividende schlägt sich in einer anhaltenden Wohnungsnachfrage nieder, da die städtische Mittelschicht wächst und die Haushaltsgrößen schrumpfen. Die Volkszählung 2024 bestätigte eine Urbanisierungsrate von 38,2 % mit einem jährlichen Wachstum der städtischen Bevölkerung von 3,06 %, während McKinsey bis 2030 36 Millionen Konsumenten der Mittelschicht prognostiziert, gegenüber etwa 13 Millionen im Jahr 2020. Diese Bevölkerungsgruppe kann sich zunehmend Wohnungen im mittleren Preissegment zwischen 1.300 und 3.000 USD pro Quadratmeter leisten – ein Segment, das 2024 57 % des neuen Angebots in Hanoi ausmachte. Tier-2-Städte wie Hai Phong, Can Tho und Bien Hoa verzeichnen Überlaufnachfrage, da die Preissteigerungen in Tier-1-Städten Erstkäufer in erschwinglichere Märkte drängen; die durchschnittlichen Wohnungspreise in Hai Phong lagen im vierten Quartal 2023 bei 45 Millionen VND pro Quadratmeter, 23,5 % unter dem Niveau in Hanoi, dennoch zieht die Stadt bedeutende Entwickler wie Vinhomes und Masterise Homes mit Projekten an, deren Gesamtinvestitionsvolumen 2 Milliarden USD übersteigt. Der Wandel von Mehrgenerationenhaushalten zu Kernfamilien beschleunigt die Nachfrage nach Wohneinheiten, selbst wenn das Pro-Kopf-Einkommen steigt, und schafft einen strukturellen Rückenwind, der weniger anfällig für zyklische Zinsschwankungen ist als in reifen Märkten.

Zunehmende ausländische Direktinvestitionen in Industriekorridore, die Wohnungsnachfrage in der Nähe von Industriezonen erzeugen

Ausländische Direktinvestitionen in Vietnams Industriezonen erreichten in den ersten 11 Monaten des Jahres 2024 einen Wert von 5,63 Milliarden USD, was einem Anstieg von 89,1 % im Jahresvergleich entspricht, wobei ein erheblicher Anteil in die nördlichen Provinzen und den südlichen Industriegürtel floss. Dieser Kapitalzufluss erzeugt eine abgeleitete Nachfrage nach Arbeiterwohnungen, Wohnungen für mittleres Management und Expatriate-Villen in Pendeldistanz zu Fertigungsclustern. Allein die Industriezonen in Hai Phong zogen 2023 3,5 Milliarden USD an, ein Anstieg von 140 % im Jahresvergleich, was Entwickler dazu veranlasste, Sozialwohnungsprojekte wie Vinhomes Happy Home Trang Cat zu starten – eine Anlage mit 4.300 Einheiten und einem Gesamtinvestitionsvolumen von 5,8 Billionen VND (ca. 238 Millionen USD), mit der im Januar 2024 die Übergaben begannen. Die Provinzen Binh Duong und Dong Nai erleben ähnliche Wohnungsbaubooms in der Nähe von Elektronik-, Textil- und Automobilwerken; CapitaLands Sycamore-Großprojekt in Binh Duong, ein Joint Venture mit UOA auf 18,9 Hektar mit dem Ziel von über 3.500 Einheiten und einem Bruttoprojektwert von über 1 Milliarde SGD, verdeutlicht, wie ausländische Entwickler Wohn-, Einzelhandels- und Freizeitangebote in der Nähe von Industriearbeitsplätzen bündeln. Die Verbindung von Industrie und Wohnen schafft einen eigenständigen Teilmarkt, der durch kürzere Verkaufszyklen, höhere Mietrenditen und niedrigere Leerstandsquoten als traditionelle Stadtkerne gekennzeichnet ist.

Rascher Ausbau von Stadtbahn- und Ringstraßenprojekten, der periphere Grundstücksreserven erschließt

Infrastrukturinvestitionen zeichnen Vietnams Wohngeografie neu, da Metro- und Schnellstraßenprojekte bisher unzugängliches Vorortland in bebaubare Parzellen verwandeln. Die Metro-Linie 1 in Ho-Chi-Minh-Stadt, die im Dezember 2024 eröffnet wurde, verbindet Ben Thanh im Bezirk 1 mit Suoi Tien im Bezirk 9 auf einer Strecke von 19,7 Kilometern mit 14 Stationen, die eine auf den öffentlichen Nahverkehr ausgerichtete Entwicklung entlang ihres Korridors ermöglichen. Grundstückswerte innerhalb von 500 Metern von Stationen der Metro-Linie 1 stiegen laut lokalen Bewertungserhebungen zwischen Projektankündigung und Eröffnung um geschätzte 20–30 %, und Entwickler bündeln Mischnutzungsprojekte rund um die Stationen Thu Duc, Binh Thanh und Bezirk 2. Hanoi treibt den Bau von 8 Metro-Linien voran, wobei Linie 2 (Nam Thang Long–Tran Hung Dao) und Linie 3 (Nhon–Bahnhof Hanoi) im Bau sind, während der Nord-Süd-Expressway, ein nationales Projekt im Wert von 15 Milliarden USD, Grundstücksreserven in Provinzen wie Ninh Binh, Thanh Hoa und Nghe An für Wohn- und Industrieentwicklungen erschließt. Danangs Küstenringstraße und das geplante Internationale Finanzzentrum auf 6,17 Hektar positionieren die Stadt als sekundären Wohnstandort für inländische Käufer und ausländische Rentner. Die infrastrukturgetriebene Erschließung von Grundstücken ist besonders bedeutsam für das erschwingliche und mittlere Preissegment, wo Vorortlagen niedrigere Kosten pro Einheit und größere Grundstücke bieten und es Entwicklern ermöglichen, Zielmargenziele auch bei begrenzten Verkaufspreisen zu erreichen.

Gelockerte Obergrenzen für ausländisches Eigentum durch die Änderungen des Wohnungsbaugesetzes von 2023

Die Änderungen des Wohnungsbaugesetzes und des Immobiliengesetzes von 2023, die ab August 2023 in Kraft traten, vereinfachten die Verfahren für ausländisches Eigentum und verlängerten die Eigentumsfristen, was eine Welle grenzüberschreitender Investitionen in Vietnams Eigentumswohnungsmarkt auslöste. Ausländische Einzelpersonen können Wohnungen nun bis zu 50 Jahre lang besitzen; die Obergrenze von 30 % für ausländisches Eigentum pro Eigentumswohnungsprojekt bleibt bestehen, doch administrative Hürden wurden durch digitalisierte Registrierung und die Akzeptanz ausländischer Ausweisdokumente abgebaut. Das Bodengesetz 2024, das am 1. Januar 2025 in Kraft trat, erweiterte die Rechte für im Ausland lebende Vietnamesen weiter, indem es ihnen Bodennutzungsrechte gleichwertig mit inländischen Bürgern gewährte und ihnen ermöglichte, rote Bücher für undokumentiertes Land zu erhalten, das vor bestimmten historischen Stichtagen gehalten wurde. Überweisungen nach Vietnam beliefen sich 2024 auf insgesamt 16 Milliarden USD, wobei allein Ho-Chi-Minh-Stadt 9,6 Milliarden USD erhielt, und schätzungsweise 22 % dieser Zuflüsse fließen in den Kauf von Wohnimmobilien. Danang ist zu einem Schwerpunkt für ausländische Käufer geworden, mit 17 kommerziellen Wohnungsprojekten, die ausländisches Eigentum erlauben, darunter 8 auf der Halbinsel Son Tra und 6 im Bezirk Hai Chau, wo Meerblick und Resortambiente Premiumpreise erzielen. Die regulatorische Lockerung wirkt sich besonders stark auf das Luxussegment aus, wo ausländische Käufer laut lokalen Maklerberichten im Jahr 2024 schätzungsweise 15–20 % der Transaktionen bei hochwertigen Projekten in Ho-Chi-Minh-Stadt ausmachten[1]https://moc.gov.vn/vn/Pages/Trangchu.aspx.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Periodische Kreditobergrenzen für Immobilienkredite durch die Staatsbank Vietnams | -2.1% | National, mit überproportionalen Auswirkungen auf Ho-Chi-Minh-Stadt und Hanoi, wo kreditabhängige Käufer dominieren | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Grundbuchwesen und langwierige Bürokratie bei der Ausstellung von Bodennutzungsrechtszertifikaten | -1.8% | National, mit akuten Engpässen in städtisch-ländlichen Übergangszonen und Provinzen mit unvollständiger Katasterdigitalisierung | Mittelfristig (2–4 Jahre) |

| Hohe Baukosteninflation (Stahl, Zement) gegenüber stagnierenden Verkaufspreisen | -1.5% | National, mit akutem Druck im mittleren und erschwinglichen Segment, wo die Preiselastizität hoch ist | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit gegenüber ausländischen Zinsschwankungen, die auf USD-denominierte Schulden wirken | -1.2% | National, mit Schwerpunkt bei Projekten, die durch ausländisches Kapital oder USD-denominierte Anleihen finanziert werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Periodische Kreditobergrenzen für Immobilienkredite durch die Staatsbank Vietnams

Die makroprudenzielle Haltung der Staatsbank Vietnams gegenüber Immobilienkrediten führt zu zyklischer Volatilität in der Wohnungsnachfrage, da periodische Verschärfungen den Zugang von Käufern zu Hypotheken und von Entwicklern zu Baufinanzierungen einschränken. Die Staatsbank Vietnams setzte für 2024 ein Wachstumsziel für Immobilienkredite von 15 % und für 2025 von 16 % fest und erhöhte die Obergrenze im Jahr 2024 zweimal – im August und November – um der Nachfrage gerecht zu werden; dennoch erreichte der Anteil der Immobilienkredite an den gesamten ausstehenden Krediten bis September 2025 23 %, den höchsten Stand der letzten Jahre, was regulatorische Aufmerksamkeit auf sich zog. Das Rundschreiben 14/2025, das Anfang 2025 herausgegeben wurde, erhöhte die Kapitalrisikogewichtungen für gewerbliche Immobilienkredite, während es die Gewichtungen für sozialen Wohnungsbau senkte, wodurch Kredite in Richtung erschwinglicher Segmente gelenkt wurden, die Liquidität für mittlere und Luxusprojekte jedoch verringert wurde. Die ausstehenden Immobilienkredite beliefen sich im September 2024 auf 3,15 Billiarden VND, ein Anstieg von 9,15 % im Jahresvergleich, wobei etwa 60 % auf Verbraucherhypotheken und 40 % auf Entwickler entfielen; die Wachstumsrate lag jedoch hinter der Gesamtkreditexpansion von 11,12 % seit Jahresbeginn bis November 2024 zurück, was auf eine selektive Verschärfung hindeutet. Die Kreditobergrenzen wirken sich überproportional auf Ho-Chi-Minh-Stadt und Hanoi aus, wo Käufer stark auf Hypothekenhebel angewiesen sind; der durchschnittliche Wohnungspreis in Ho-Chi-Minh-Stadt von 3.672 USD pro Quadratmeter im vierten Quartal 2024 impliziert Gesamtkosten von über 250.000 USD für eine 70-Quadratmeter-Wohnung, was erhebliche Anzahlungen erfordert, wenn die Beleihungsquoten bei 70–80 % gedeckelt sind. Die periodische Natur der Anpassungen durch die Staatsbank Vietnams schafft Unsicherheit für Entwickler, die mehrjährige Projektpipelines planen, da die Verkaufsabsorptionsraten mit der Kreditverfügbarkeit stark schwanken können, was die Umsatzprognose und Grundstücksakquisitionsentscheidungen erschwert.

Fragmentiertes Grundbuchwesen und langwierige Bürokratie bei der Ausstellung von Bodennutzungsrechtszertifikaten

Vietnams Grundstücksverwaltung bleibt trotz jüngster Digitalisierungsbemühungen eine strukturelle Einschränkung für die Transaktionsgeschwindigkeit und das Vertrauen der Entwickler. Die Ausstellung von Bodennutzungsrechtszertifikaten (allgemein als rote Bücher bekannt) erforderte historisch gesehen die Koordination mehrerer Behörden, eine unvollständige Synchronisierung zwischen nationalen und provinziellen Datenbanken sowie die manuelle Überprüfung der Bodennutzungsgeschichte, was zu Bearbeitungszeiten führte, die sich bei komplexen Parzellen über Monate erstrecken können. Das Dekret 101/2024/ND-CP, das am 1. August 2024 in Kraft trat, führte gesetzliche Fristen von 20 Arbeitstagen für die Erstregistrierung und 3 Arbeitstagen für die Zertifikatsausstellung ein und dezentralisierte die Befugnis auf die Volkskomitees auf Gemeindeebene für Erstausstellungen. Die Umsetzung bleibt jedoch uneinheitlich; das Grundbuchamt der Provinz Dong Nai bearbeitete zwischen dem 1. Juli und dem 20. September 2025 112.000 neue Datensätze und 116.000 Übergangsdatensätze und erzielte eine Korrekt- und Früherledigungsquote von 99,6 %, identifizierte jedoch Engpässe, darunter unvollständige Synchronisierung zwischen dem Nationalen Portal für öffentliche Dienste, der provinziellen Grundstücksverwaltungssoftware und langsame Steuerzahlungen. Die Gemeinde Phu Xuyen in Hanoi erprobte im August 2025 mobile Teams zur Ausstellung roter Bücher, die über 440 Haushalte in mehreren Teilgebieten unterstützten, doch vielen Antragstellern fehlten rechtliche Dokumente zum Nachweis der Bodennutzungsherkunft, was zusätzliche Recherchen und Genehmigungen durch höhere Behörden erforderte. Die Fragmentierung ist besonders ausgeprägt bei Transaktionen auf dem Zweitmarkt und der Grundstückskonsolidierung für Großprojekte, bei denen mehrere Parzellen mit unterschiedlicher historischer Dokumentation zusammengeführt werden müssen, was Projektzeitpläne verzögert und die Haltekosten für Entwickler erhöht[2]https://www.vietnam.vn/.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Villen gewinnen mit steigendem Wohlstand Marktanteile

Wohnungen und Eigentumswohnungen hielten im Jahr 2025 einen Marktanteil von 70 % am vietnamesischen Wohnimmobilienmarkt und festigten ihre Dominanz in dicht besiedelten Stadtzentren. Dennoch sind Villen und Einfamilienhäuser auf dem Weg, bis 2031 mit einer CAGR von 12,17 % zu wachsen und damit den Gesamtmarkt zu übertreffen, da die Haushaltseinkommen steigen und die Verkehrsanbindung in die Vororte sich verbessert. Hanoi fügte 2024 3.900 Einheiten im Niedriggeschossbereich hinzu, wobei die Durchschnittspreise im vierten Quartal 2024 bei 11.934 USD pro Quadratmeter lagen, mehr als eine Verdoppelung im Jahresvergleich. Vorstadtbezirke wie Long Bien und Hoang Mai, wo die Grundstückskosten niedriger sind, machten 98 % dieses Volumens aus. Ho-Chi-Minh-Stadt bleibt unterversorgt, mit nur 61 gehandelten Einheiten im Niedriggeschossbereich im zweiten Quartal 2025 zu 12.277 USD pro Quadratmeter, doch Pipeline-Freigaben in Bezirk 7 und Binh Chanh deuten auf eine Erholung hin.

Das Wohnungssegment verankert weiterhin das neue Angebot, da vertikale Projekte teure Innenstadtparzellen optimieren und Käufer mit mittlerem Einkommen ansprechen. Ho-Chi-Minh-Stadt brachte im zweiten Quartal 2025 2.800 hochwertige Einheiten auf den Markt, und eine starke Absorption von 2.642 Einheiten unterstreicht die robuste Nachfrage, sobald regulatorische Engpässe nachlassen. Ausländisches Kapital skaliert diese vertikalen Projekte; CapitaLands Lumi Hanoi wird 4.000 Wohnungen in neun Türmen liefern, was Vertrauen in die Massenmarktliquidität signalisiert. Selbst mit dem Momentum bei Villen behalten dichte Bauformen ihre Preissetzungsmacht in der Nähe von Metro-Korridoren und halten den vietnamesischen Wohnimmobilienmarkt im Gleichgewicht zwischen Hochhauseffizienz und Exklusivität im Niedriggeschossbereich[3]https://www.cbre.com.vn/en/research-reports/Hanoi-Residential-Market-Q4-2024.

Nach Preissegment: Erschwingliches Segment gewinnt durch politische Unterstützung an Dynamik

Wohnungen im mittleren Preissegment hielten im Jahr 2025 einen Anteil von 48 % an der Marktgröße des vietnamesischen Wohnimmobilienmarkts, doch das erschwingliche Segment mit Preisen unter 1.300 USD pro Quadratmeter soll bis 2031 mit einer CAGR von 13,28 % wachsen. Hypothekenprogramme vom Juni 2025 mit Zinssätzen von 6,1 % kurbelten Buchungen bei Erstkäufern an und absorbierten schnell den Bestand in Vinhomes' Happy Home Trang Cat. Anpassungen der Kapitalrisikogewichtung gemäß Rundschreiben 14/2025 ermutigen Banken, Mittel in den sozialen Wohnungsbau zu lenken, was die Liquidität für Entwickler und Käufer gleichermaßen verbessert.

Luxus bleibt eine Nische, konzentriert in erstklassigen Lagen in Ho-Chi-Minh-Stadt und Hanoi, wo einige Türme 10.000 USD pro Quadratmeter übersteigen und ausländische Käufer anziehen, die die Vorteile des Wohnungsbaugesetzes von 2023 nutzen. Dennoch stützt sich der vietnamesische Wohnimmobilienmarkt auf erschwingliche und mittlere Volumina für Stabilität. Die Vororte Hanois lieferten 2024 75 % der neuen Wohnungen, ein Zeichen dafür, dass Entwickler die Ticketpreise an lokale Gehaltsniveaus anpassen, während künftige Metro-Erweiterungen Pendelkomfort versprechen.

Nach Geschäftsmodell: Vermietungen ziehen institutionelles Kapital an

Verkaufstransaktionen machten 2025 88 % der Gesamtaktivität aus, was Vietnams tief verwurzelter Eigentumskultur entspricht. Digitale Hypothekenportale wie NCBs RLOS bieten nun Fünf-Minuten-Genehmigungen, verkürzen Abschlusszyklen erheblich und stärken den Cashflow der Entwickler. Überweisungen, die in Anzahlungen fließen, stützen die Erstmarktabsorption zusätzlich.

Dennoch soll das Vermietungssegment bis 2031 eine CAGR von 12,59 % erzielen und institutionelle Investoren anlocken. CapitaLand integriert Mietblöcke in seine industrienahen Projekte und bietet Expatriate-Managern Shuttlebusse und Co-Working-Lounges. Renditen in erstklassigen Lagen in Ho-Chi-Minh-Stadt liegen durchschnittlich bei 5 %, vergleichbar mit regionalen Wettbewerbern und attraktiv angesichts volatiler Aktienmärkte. Das Aufkommen professioneller Vermieter diversifiziert die Ausstiegsmöglichkeiten und verbessert die Gesamtliquidität im vietnamesischen Wohnimmobilienmarkt.

Nach Verkaufsart: Liquidität auf dem Zweitmarkt verbessert sich

Erstmarktangebote machten 2025 57 % des Umsatzes aus, dank einer stetigen Pipeline von Großsiedlungen. Regulatorische Genehmigungen für 34 zuvor ins Stocken geratene Projekte in Ho-Chi-Minh-Stadt in den Jahren 2024–2025 erschlossen mehr als 10.000 Einheiten zur Übergabe und stellten das Käufervertrauen wieder her. Aufgeschobene Zahlungspläne und zinsfreie Ratenzahlungen versüßen das Angebot für budgetbeschränkte Haushalte.

Transaktionen auf dem Zweitmarkt gewinnen an Fahrt und sollen bis 2031 mit einer CAGR von 13,86 % wachsen. Elektronische Bodennutzungsrechtszertifikate, die gemäß Dekret 101/2024 vorgeschrieben sind, liefern digitale Nachweise gleichwertig mit dem traditionellen roten Buch und verkürzen die Verifizierungszeiten. PropTech-Unternehmen wie Meey Group integrieren Preishistorien, virtuelle Besichtigungen und CRM-Tools, standardisieren den Wiederverkaufsprozess und ziehen Millennials an, die an etablierten Stadtvierteln interessiert sind. Dieser Wandel vertieft die Tiefe und Widerstandsfähigkeit des vietnamesischen Wohnimmobilienmarkts.

Geografische Analyse

Ho-Chi-Minh-Stadt dominierte 2025 mit einem Marktanteil von 48 % und setzt weiterhin Maßstäbe für Preisgestaltung und Angebotsgeschwindigkeit. Hochwertige Wohnungsangebote erreichten im zweiten Quartal 2025 2.800 Einheiten, und die Verkäufe stiegen um 124 % im Quartalsvergleich, da Metro-Linie 1 die Konnektivität verbesserte und 34 ältere Projekte wieder in die Pipeline aufgenommen wurden. Die durchschnittlichen Wohnungspreise stiegen um 34 % im Jahresvergleich auf 3.672 USD pro Quadratmeter, und ein künftiger Bestand von 36.427 Einheiten konzentriert sich auf Thu Duc, wo größere Parzellen Siedlungsinfrastruktur im Stadtmaßstab ermöglichen, die junge Familien anspricht. Das Segment der Einfamilienhäuser bleibt chronisch knapp und drängt wohlhabende Haushalte zu Villen in Bezirk 7 und darüber hinaus, selbst zu 12.277 USD pro Quadratmeter.

Hai Phong ist der am schnellsten wachsende Markt im vietnamesischen Wohnimmobilienmarkt und soll zwischen 2026 und 2031 mit 13,86 % wachsen. Industriezonenzuflüsse von 3,5 Milliarden USD im Jahr 2023 lösten eine robuste Wohnungsnachfrage aus, und allein das Vu-Yen-Insel-Projekt im Wert von 2,4 Milliarden USD wird mehr als 7.000 Villen hinzufügen. Die durchschnittlichen Wohnungspreise liegen bei 1.840 USD pro Quadratmeter, 23,5 % unter dem Niveau in Hanoi, und locken Erstkäufer sowie Expatriate-Manager an, die die Nähe zur Hafenlogistik und zum Flughafen Cat Bi schätzen. Kommunale Prognosen deuten auf 25.000 neue Einheiten bis 2026 hin, wobei 56 % im Bezirk Thuy Nguyen konzentriert sind, wo eine neue Brücke Wachstumskorridore mit der Innenstadt verbindet.

Hanoi, Danang und Provinzen der zweiten Reihe füllen den Rest der Landschaft. Hanois 28.700 im Jahr 2024 gestartete Wohnungen verdreifachten das Volumen des Vorjahres und trieben die Erstmarktpreise auf 2.917 USD pro Quadratmeter. Vorstadtbezirke liefern nun drei Viertel des neuen Angebots und nutzen bevorstehende Metro-Linien und Ringstraßen. Danang schnitzt sich eine Nische für gemischt genutzte Küstenlebensräume, wobei das 460-Millionen-USD-Projekt Thuan Phuoc New Urban Area bis 2028 5.000 Wohnungen hinzufügen soll. Anderswo profitieren Binh Duong, Dong Nai und Long An von industriellen Überlaufeffekten, veranschaulicht durch CapitaLands 3.500-Einheiten-Siedlung Sycamore, die um Fabrikkorridore herum konzipiert ist. Diese vielfältigen Geographien erweitern gemeinsam die Chancenkarte des vietnamesischen Wohnimmobilienmarkts und mindern gleichzeitig das Konzentrationsrisiko.

Wettbewerbslandschaft

Die fünf größten Entwickler – Vinhomes, Novaland, Dat Xanh, Sun Group und Hung Thinh – kontrollieren etwa 30–35 % der nationalen Lieferungen, was dem vietnamesischen Wohnimmobilienmarkt ein moderates Konzentrationsprofil verleiht. Die begrenzte Dominanz lässt Spielraum für regionale Spezialisten und ausländische Marktteilnehmer. Inländische Akteure schwenken von der Grundstücksbevorratung zur Ausführungsexzellenz um, da Käufer eine klare Präferenz für nahezu fertiggestellte Objekte zeigen. Strengere Kreditobergrenzen unterstreichen diesen Wandel und setzen Anreize für effizientes Kapitalrecycling statt spekulativer Hortung.

Strategische Allianzen sind zu einem dominanten Thema geworden. CapitaLands Memorandum vom Mai 2025 mit Vinhomes ersetzt adversarielle Grundstücksauktionen durch kooperative Vorhaben, die internationale Finanzierung mit lokalen Grundstücksreserven verbinden und Projektzeitpläne beschleunigen. Keppel Land bereinigt nicht zum Kerngeschäft gehörende Vermögenswerte wie Saigon Sport City, um Mittel in margenstarke Projekte mit Khang Dien umzuschichten, während Novalands Neustart von Aqua City zeigt, wie Restrukturierung die Glaubwürdigkeit der Pipeline wiederbeleben kann. Joint Ventures mindern regulatorische Risiken und bündeln Marken, um das Kundenvertrauen zu gewinnen.

Technologie trennt nun Marktführer von Nachzüglern. Meey Groups ISO-zertifizierter PropTech-Stack vereint Kartierung, CRM und 3D-Visualisierung in einem Ökosystem und senkt die Kundenakquisitionskosten. NCBs Fünf-Minuten-Hypothekengenehmigungen verkürzen Verkaufszyklen um Wochen und reduzieren die Haltekosten der Entwickler. Mittelständische Unternehmen ohne digitale Kompetenz oder ausländische Partner stehen unter Liquiditätsdruck; 39 % haben Investitionen verzögert und 21 % Auszahlungen im Jahr 2025 eingefroren, was den Weg für Konsolidierungen ebnet. Insgesamt verschieben sich die Wettbewerbsdynamiken zugunsten gut kapitalisierter, technologiegestützter Unternehmen, die politische Veränderungen navigieren und differenzierte Produkte liefern können, was die Reifungstrajektorie des vietnamesischen Wohnimmobilienmarkts verstärkt.

Marktführer der vietnamesischen Wohnimmobilienbranche

Vinhomes

Novaland Group

Dat Xanh Group

Sun Group

Phat Dat Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Meey Group veranstaltete Investoren-Roadshows an der NASDAQ und in Singapur und sicherte sich dabei Mittel.

- August 2025: CapitaLand begann mit der Übergabe von Einheiten in The Orchard (Sycamore), einem Wohnprojekt mit 368 Einheiten im Niedriggeschossbereich in Binh Duong mit einer Verkaufsquote von 90 %, als Teil eines Masterplans im Wert von 740 Millionen USD.

- Juni 2025: Novaland erhielt die Genehmigung für ein 110 Hektar großes Teilprojekt innerhalb von Aqua City, Dong Nai, und erschloss damit neue Entwicklungen im Wert von 341 Millionen USD.

- Mai 2025: CapitaLand und Vinhomes unterzeichneten eine strategische Kooperationsvereinbarung für gemeinsame Entwicklungen in ganz Vietnam.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Vietnams Wohnimmobilienmarkt als den gesamten jährlichen Transaktionswert von Neubauten und Bestandsimmobilien, Wohnungen, Apartments, Eigentumswohnungen, Villen und Einfamilienhäusern, die in allen 63 Provinzen zu Wohnzwecken verkauft oder vermietet werden. Wir berücksichtigen sowohl Primärverkaufserlöse als auch sekundäre Wiederverkaufswerte und rechnen anschließend die inländischen Nettomieteinnahmen ein, um den vollen wirtschaftlichen Wert des bewohnten Wohnungsbestands widerzuspiegeln.

Ausschlüsse aus dem Geltungsbereich: Wir zählen keine Timesharing-Einheiten, zweckgebundene Studentenwohnheime oder betriebliche Personalunterkünfte.

Segmentierungsübersicht

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Projektentwickler, Maklerleiter, Hypothekengeber und kommunale Planungsbeamte in Ho-Chi-Minh-Stadt, Hanoi, Da Nang und Hai Phong. Die Gespräche klärten typische Verkaufspreise, Grundstückskosten, Vorverkaufsgeschwindigkeiten und die Marktstimmung; kurze Online-Umfragen erfassten Verschiebungen im Käuferbudget in aufstrebenden Vororten. Diese Erkenntnisse schlossen Datenlücken und validierten sekundäre Muster.

Desk Research

Wir begannen mit Ministeriumsstatistiken zu Wohnungsfertigstellungen und Hypothekarkrediten, den Volkswirtschaftlichen Gesamtrechnungen des Allgemeinen Statistikamts, den vierteljährlichen Transaktionsberichten der Vietnam Association of Realtors sowie Grundbuchdaten des Ministeriums für natürliche Ressourcen und Umwelt. Globale Referenzen wie Urbanisierungstabellen der Weltbank, Bevölkerungsprojektionen der UN DESA und der Inflationsausblick des IWF lieferten makroökonomische Ankerpunkte. 10-K-Berichte, IPO-Unterlagen und Pressemitteilungen von Unternehmen lieferten Projektpipelines, während D&B Hoovers und Dow Jones Factiva für Entwicklerumsätze und Deal-Nachrichten herangezogen wurden. Diese Quellen leiteten die Variablenauswahl und lieferten Grenzwertprüfungen; weitere öffentliche und proprietäre Materialien wurden ebenfalls zur Kreuzverifizierung konsultiert.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit dem offiziellen Wohnungsbestand, den jährlichen Fertigstellungen, den durchschnittlichen Verkaufspreisen und den Mietrenditen. Wir rekonstruierten die Wertströme Provinz für Provinz. Ausgewählte Bottom-up-Prüfungen, Zusammenfassungen der Entwicklerumsätze sowie stichprobenartige ASP × Volumen-Berechnungen dämpften die Gesamtwerte. Zu den modellierten Schlüsseltreibern gehören das Wachstum der städtischen Bevölkerung, die Haushaltsbildung, das Wachstum der Hypothekarkreditvergabe, ausländische Direktinvestitionen in Immobilien sowie das mittlere Preis-Einkommens-Verhältnis. Eine multivariate Regression dieser Variablen ergab die Prognose für 2025–2030, ergänzt durch eine Szenarioanalyse zu Zinsschwankungen. Wo Bottom-up-Schätzungen informelle Wiederverkaufsaktivitäten nicht erfassten, schlossen aus notariell beglaubigten Urkundenanzahlen abgeleitete Quoten die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine vierstufige Prüfung: Konsistenzprüfung von Quelle zu Modell, Varianzanalyse gegenüber unabhängigen Indikatoren, Freigabe durch leitende Analysten und Aktualisierung vor der Veröffentlichung. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, wenn politische oder makroökonomische Schocks den Markt wesentlich bewegen.

Warum Mordors Basiswert im Bericht „Vietnam Residential Real Estate Market Analysis - Trends, Forecast, Size & Industry Growth" das Vertrauen von Investoren verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Vietnams Wohnimmobilienuniversum unterschiedlich abgrenzen, abweichende Preisannahmen anwenden oder in unterschiedlichen Zyklen aktualisieren.

Lückentreiber resultieren typischerweise aus dem Ausschluss stadtrandnaher Provinzen, der ausschließlichen Erfassung von Entwicklerstarts, der Verwendung von Listenpreisen anstelle von Abschlusspreisen oder der Währungsumrechnung zu veralteten Kursen. Mordors Modell berücksichtigt alle vier Faktoren und überprüft sie in jedem Zyklus erneut.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 33,19 Mrd. (2025) | Mordor Intelligence | |

| USD 25,26 Mrd. (2025) | Global Consultancy A | Schließt Mietströme und sekundäre Wiederverkäufe aus; beschränkt auf zwei Megastädte |

| USD 26,32 Mrd. (2024) | Regional Consultancy B | Verwendet Listenpreise und schließt Einfamilienhäuser unter 120 m² aus |

| USD 53,20 Mrd. (2024) | Industry Association C | Fügt gewerbliche Grundstücke hinzu und rechnet zu FX-Kursen von 2023 um |

Insgesamt zeigt der Vergleich, dass Mordors ausgewogener Basiswert, wenn Umfangsbreite, Preisrealismus und zeitnahe Wechselkursbehandlung standardisiert werden, eng mit den tatsächlichen Geldbewegungen vor Ort übereinstimmt und Entscheidungsträgern eine transparente und reproduzierbare Referenz bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des vietnamesischen Wohnimmobilienmarkts?

Er erreichte im Jahr 2026 einen Wert von 34,12 Milliarden USD und soll bis 2031 auf 58,93 Milliarden USD ansteigen.

Wie schnell wächst das Segment Ho-Chi-Minh-Stadt?

Die Wohnungspreise der Stadt stiegen im zweiten Quartal 2025 um 34 % im Jahresvergleich, und die künftige Pipeline umfasst 36.427 Einheiten, die sich auf Thu Duc konzentrieren.

Welche Stadt soll am schnellsten wachsen?

Hai Phong soll von 2026 bis 2031 eine CAGR von 13,86 % verzeichnen, gestützt durch umfangreiche Industrieinvestitionen und große Siedlungsprojekte.

Warum gewinnt erschwinglicher Wohnungsbau an Dynamik?

Staatliche Hypothekenzinsen von bis zu 6,1 % und niedrigere Kapitalrisikogewichtungen für Banken lenken Kredite in Richtung sozialer Wohnungsbauprojekte.

Wie ändern sich die Regeln für ausländisches Eigentum?

Änderungen, die ab August 2023 in Kraft traten, gewähren ausländischen Käufern 50-jährige Eigentumsrechte und vereinfachen die Registrierung, was Transaktionen im Luxussegment ankurbelt.

Welche Rolle spielen PropTech-Plattformen?

Lösungen wie Meey Group integrieren Kartierung, CRM und virtuelle Besichtigungen, verkürzen Wiederverkaufszyklen und erhöhen die Transparenz entlang der gesamten Wertschöpfungskette.

Seite zuletzt aktualisiert am: