Größe und Marktanteil des US-amerikanischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

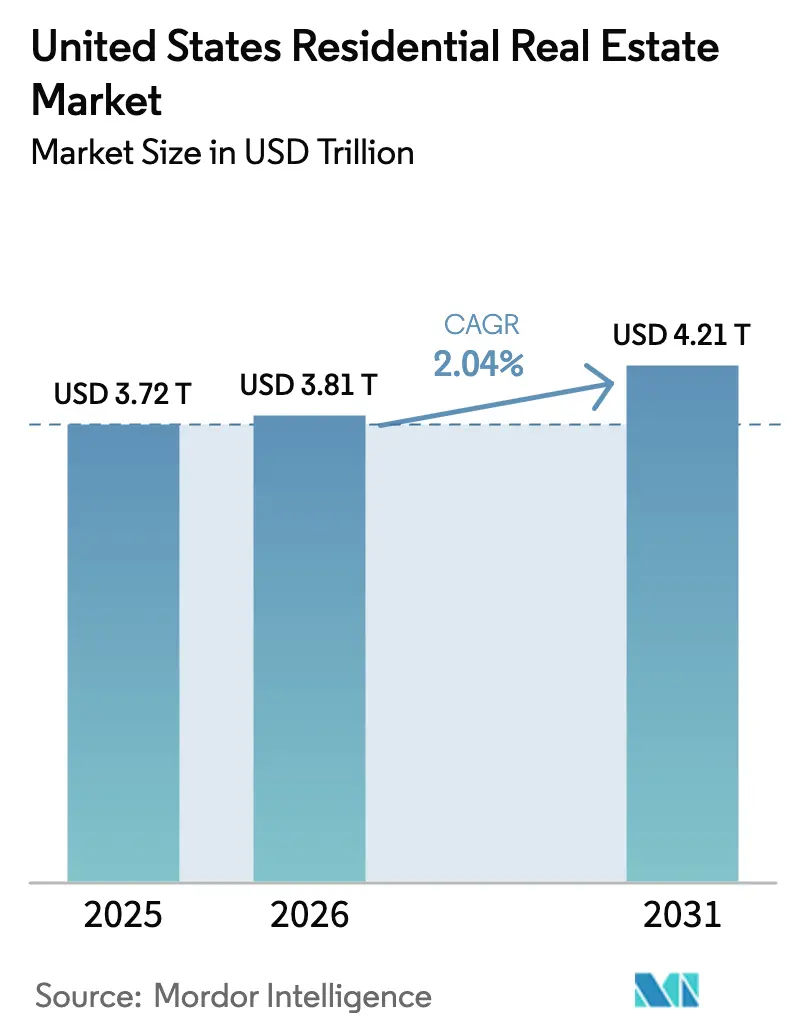

| Marktgröße im Basisjahr (2025) | 3.72 Billionen US-Dollar |

| Marktgröße (2026) | 3.81 Billionen US-Dollar |

| Marktgröße (2031) | 4.21 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.04% CAGR |

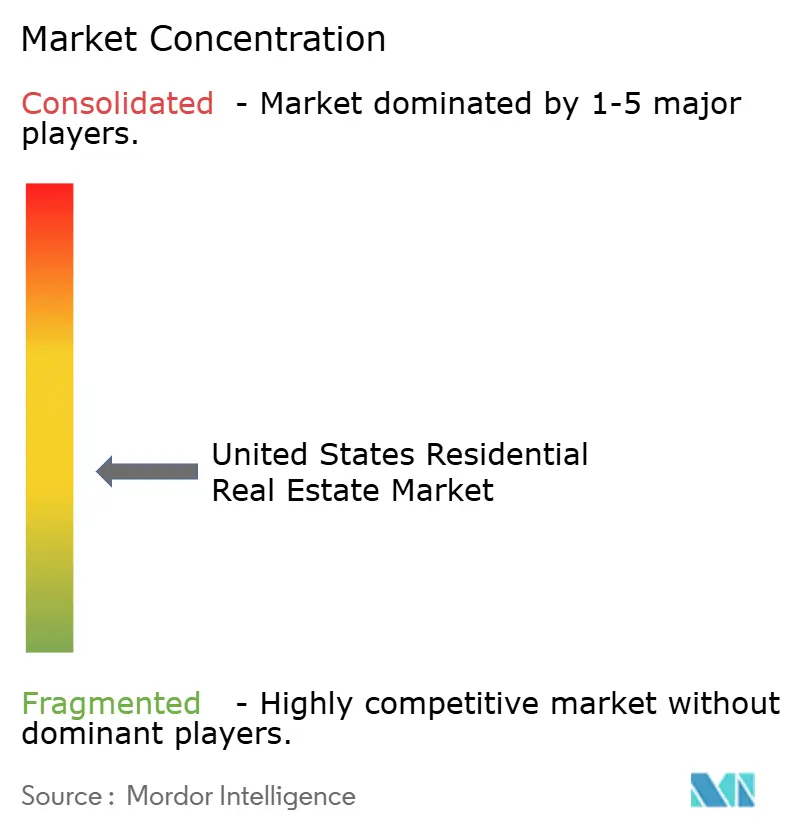

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Wohnimmobilienmarkts wird im Jahr 2026 auf 3,81 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 2,04 % im Prognosezeitraum (2026–2031) 4,21 Billionen USD erreichen. Die Lockerung der Hypothekenzinsen Ende 2025 und ein Lohnwachstum, das die Hauspreiszuwächse übertrifft, verbessern die Erschwinglichkeit, was die Nachfrage stabilisiert und eine schrittweise Normalisierung der Transaktionsaktivität unterstützt. Die ausstehenden Hausverkäufe stiegen im November 2025 um 3,3 % gegenüber dem Vormonat – der stärkste Wert seit fast drei Jahren – und signalisieren die Freisetzung aufgestauter Nachfrage in das frühe Jahr 2026. Das Angebot bleibt knapp, da der Hypothekenzins-Einschließungseffekt die Wiederverkaufsangebote weiterhin dämpft, auch wenn Bauträger Bestände aufbauen und Anreize einsetzen, um das Volumen in preissensiblen Teilmärkten zu verteidigen. Die Versicherungskosten sind nach einem Anstieg von 21 % gegenüber dem Vorjahr zwischen 2023 und 2024 zu einem nationalen Gegenwind geworden, und steigende Prämien belasten besonders stark in Regionen mit hohem Risiko wie Florida, wo die durchschnittlichen Jahreskosten nun 6.000 USD übersteigen.[1]https://www.iii.org/

Wichtigste Erkenntnisse des Berichts

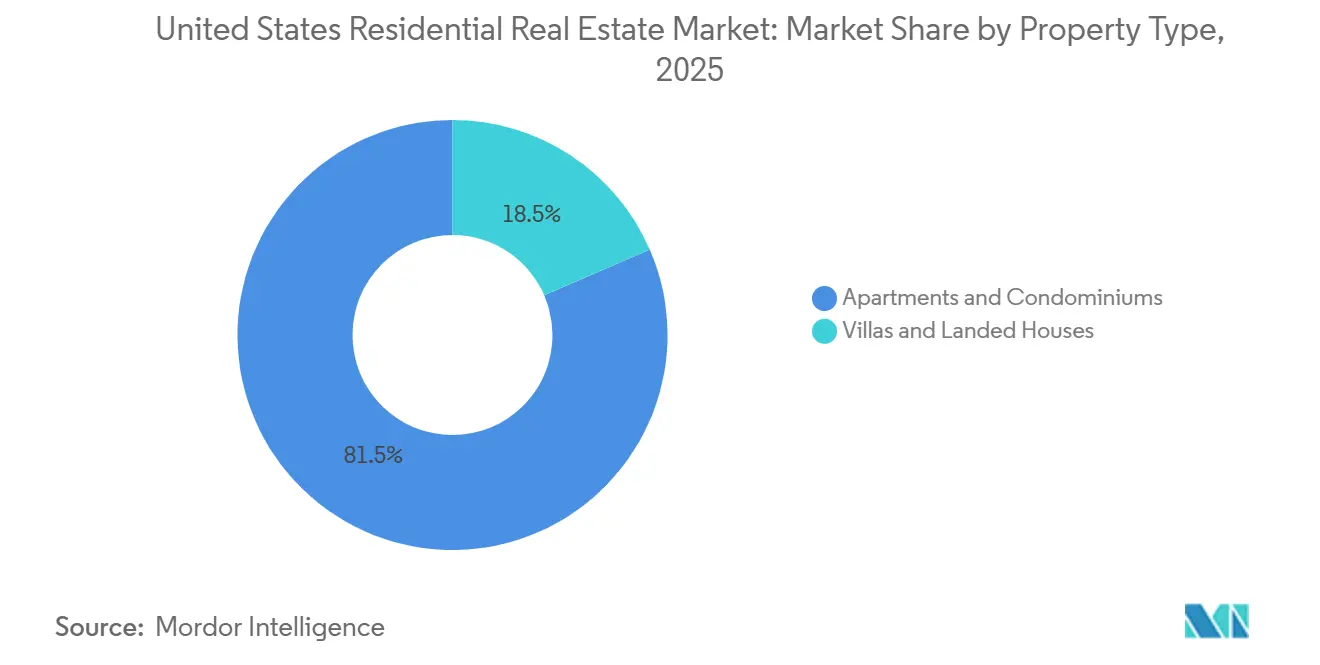

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 81,50 % am US-amerikanischen Wohnimmobilienmarkt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 2,13 % wachsen.

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Anteil von 78,55 %, während die Vermietung mit einer CAGR von 2,29 % bis 2031 das höchste Wachstum verzeichnen soll.

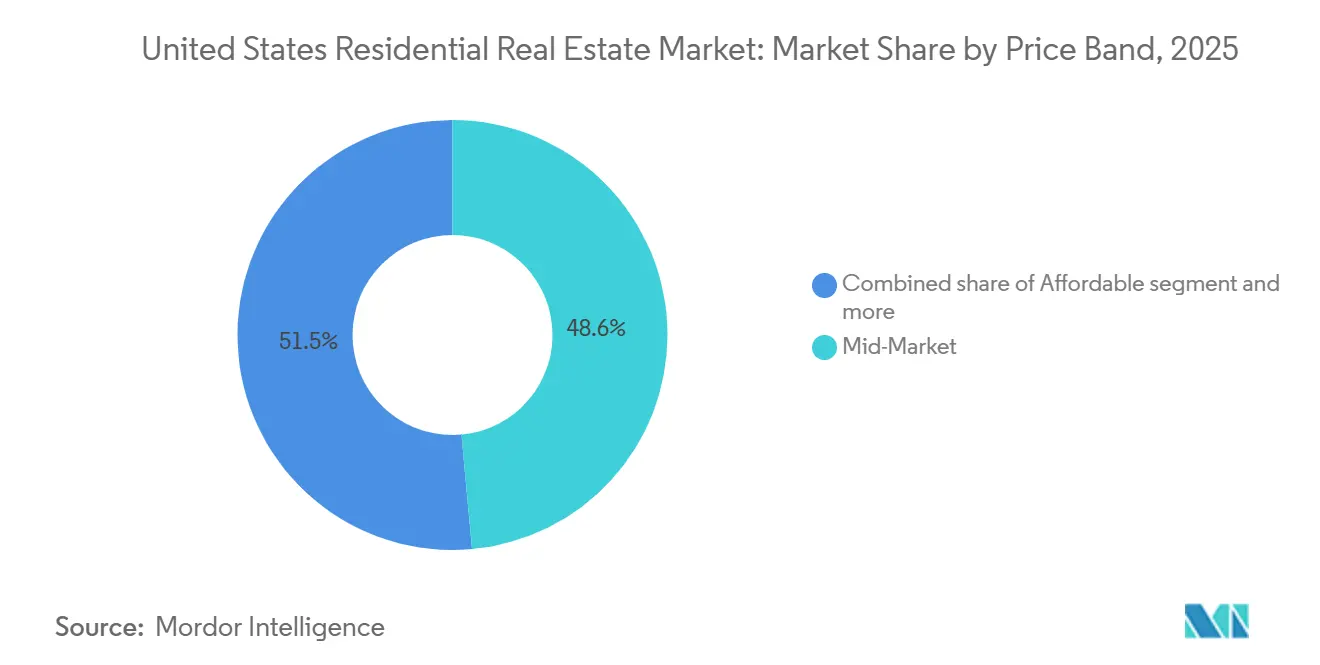

- Nach Preissegment erfasste das mittlere Marktsegment im Jahr 2025 einen Anteil von 48,55 %, während das erschwingliche Segment mit einer CAGR von 2,22 % bis 2031 am schnellsten wachsen soll.

- Nach Verkaufsart machten Sekundärtransaktionen im Jahr 2025 88,44 % des Volumens aus, während Neubauten im Erstverkauf mit einer CAGR von 2,35 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Bundesstaat erfasste Kalifornien im Jahr 2025 einen Anteil von 14,5 %, während New York bis 2031 mit einer CAGR von 3,10 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Wohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lockerung der Hypothekenzinsen und Verbesserung der Erschwinglichkeit | +0.7% | Texas und Illinois am stärksten, Kalifornien und New York angespannter, Florida gemischt, übriges US-Gebiet variabel | Mittelfristig (2–4 Jahre) |

| Aufgestaute Nachfrage spiegelt sich in steigenden ausstehenden Verkäufen wider | +0.5% | Breit gefächert über Texas, Kalifornien, Florida, New York, Illinois und das übrige US-Gebiet | Kurzfristig (≤ 2 Jahre) |

| Bauträgeranreize und Neubauangebot verringern die Preislücke | +0.4% | Texas und Florida, ausgewählte Ballungsräume in Kalifornien, Wachstumskorridore im übrigen US-Gebiet | Mittelfristig (2–4 Jahre) |

| Lohnwachstum übertrifft Hauspreiszuwächse und unterstützt die Absorption | +0.3% | Illinois und Texas, mit Ausstrahlungseffekten auf Florida und das übrige US-Gebiet | Langfristig (≥ 4 Jahre) |

| Übernehmbare FHA/VA-Hypotheken erschließen zinsgünstige Finanzierungen | +0.1% | Erhöht in Texas und Kalifornien, auch präsent in Florida und dem übrigen US-Gebiet | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der ADU-Finanzierung, Hinzufügung versteckter Bebauungsdichte | +0.2% | Kalifornien als Hauptmarkt, mit Dynamik in New York und Pilotprojekten in Texas sowie im übrigen US-Gebiet, wo lokale Vorschriften dies ermöglichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lockerung der Hypothekenzinsen und Verbesserung der Erschwinglichkeit

Der 30-jährige Festzins-Hypothekenzins lag im Dezember 2025 im Durchschnitt bei 6,15 %, was den niedrigsten monatlichen Wert des Jahres darstellte und eine deutliche Verbesserung gegenüber dem Niveau von Ende 2024 bedeutete, da sich die Geldpolitik in Richtung Lockerung verschob. Die Zinssenkungen der Federal Reserve brachten die Leitzinsspanne bis Dezember 2025 auf 3,5–3,75 %, was die Erwartungen für stabilere Kreditkosten bis 2026 verankerte und die Volatilität für Käufer und Verkäufer im US-amerikanischen Wohnimmobilienmarkt verringerte. Prognosen für 2026 deuten darauf hin, dass die Zinsen in Richtung des oberen 5-%-Bereichs tendieren, was den Pool qualifizierter Kreditnehmer erweitern und schrittweise Zuwächse bei Kaufanträgen unterstützen würde. Da die Löhne die jüngsten Hauspreisanstiege übertreffen, verbessern sich die Verhältnisse von Zahlung zu Einkommen am stärksten in Bundesstaaten mit einer besseren Übereinstimmung zwischen Einkommen und Medianwerten wie Illinois und Texas, während die Erschwinglichkeit in Kalifornien und New York angespannter bleibt und in Florida aufgrund von Versicherungszuschlägen gemischt ist [2]https://www.federalreserve.gov/. Der Nettoeffekt ist ein schrittweiser, aber breit angelegter Anstieg der Absorption, der eine gemessene Erholung des US-amerikanischen Wohnimmobilienmarkts im Jahr 2026 unterstützt.

Aufgestaute Nachfrage spiegelt sich in steigenden ausstehenden Verkäufen wider

Die ausstehenden Hausverkäufe stiegen im November 2025 um 3,3 % gegenüber dem Vormonat und erreichten ihren höchsten Stand seit fast drei Jahren, was eine Freisetzung aufgeschobener Nachfrage in das frühe Jahr 2026 signalisiert. Die Zuwächse waren breit gefächert über alle vier Regionen, was auf eine nationale statt lokale Trendwende bei der Käuferaktivität hindeutet. Verbesserte Erschwinglichkeit und eine moderate Ausweitung der aktiven Angebote geben Käufern mehr Optionen, was sich in höheren Vertragsabschlüssen niederschlägt. Trends bei Kaufanträgen und Besichtigungsaktivitäten unterstützen eine festere Transaktionspipeline, die die abgeschlossenen Verkäufe steigern sollte, wenn der US-amerikanische Wohnimmobilienmarkt in die Frühjahrssaison übergeht. Selbst kleine Zinssenkungen können marginale Kreditnehmer über Genehmigungsschwellen bringen, was die Konversion steigert und die kurzfristige Erholung der Volumina verstärkt.[3]https://www.nar.realtor/

Bauträgeranreize und Neubauangebot verringern die Preislücke

Die Preislücke zwischen Neu- und Bestandsimmobilien verengte sich bis Mitte 2025 auf ein Mehrjahrzehnttief, und in ausgewählten Teilmärkten wurden neue Häuser zu Preisen auf Augenhöhe oder sogar mit leichten Abschlägen gegenüber vergleichbaren Wiederverkäufen angeboten, was die Käuferpräferenz in aktiven Baukorridoren neu gestaltete. Große Bauträger nutzten Zinssenkungen und Abschlusskosten-Gutschriften, um die effektiven Zahlungen zu senken, wobei konzerneigene Hypothekenkanäle die Genehmigungsgeschwindigkeit und Pipeline-Sicherheit in Gemeinden in Texas und Florida sowie in ausgewählten Ballungsräumen Kaliforniens koordinierten. Anreizpakete umfassten auch kleinere Grundrisse und reduzierte Grundstücksgrößen, um erschwingliche monatliche Zahlungen zu erzielen und gleichzeitig die Absorption zu erhalten, was Neubauten als wettbewerbsfähige Option gegenüber knappen Wiederverkäufen im US-amerikanischen Wohnimmobilienmarkt positionierte. Diese Preis- und Finanzierungsstrategie ist am deutlichsten dort erkennbar, wo Landpipelines tiefer und Entwicklungszyklen schneller sind, was mit Texas und Florida sowie Teilen des übrigen US-Gebiets übereinstimmt, die Produktionskapazitäten behalten. Da Anreize die Lücke zu Wiederverkäufen verringern, ist der Neubauanteil positioniert, um im Jahr 2026 im US-amerikanischen Wohnimmobilienmarkt im Vergleich zu Vor-Pandemie-Normen erhöht zu bleiben.

Lohnwachstum übertrifft Hauspreiszuwächse und unterstützt die Absorption

Das Wachstum des mittleren Haushaltseinkommens übertraf Ende 2025 die nationale Hauspreiswertsteigerung, was die Belastung durch das Verhältnis von Zahlung zu Einkommen verringerte und die Käuferqualifikation in den Hauptpreissegmenten unterstützte, die das Volumen dominieren. Bundesstaaten, in denen Einkommen und Preise enger aufeinander abgestimmt sind, wie Illinois und Texas, profitieren am meisten von dieser Neuausrichtung, da Käufer Zeichnungsschwellen mit weniger Zugeständnissen im US-amerikanischen Wohnimmobilienmarkt überwinden. Im Gegensatz dazu weisen hochpreisige Gebiete wie Kalifornien und New York weiterhin gestreckte Multiplikatoren beim Medianwert auf, was die Aktivität in Richtung Barkäufer und Teilnehmer mit höherem Eigenkapital verlagert. Da das Einkommenswachstum anhält und der Inflationsdruck nachlässt, verbessert sich die Absorption in den erschwinglichen und mittleren Marktsegmenten, was dazu beiträgt, die Belegung in professionell verwalteten Mietobjekten aufrechtzuerhalten und gleichzeitig eine schrittweise Bewegung in Richtung Eigentum zu unterstützen. Diese Bedingungen tragen zu einem stabileren Verlauf des US-amerikanischen Wohnimmobilienmarkts bis 2031 bei.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hypothekenzins-Einschließungseffekt dämpft Angebote und Mobilität | -0.8% | Landesweit, mit akuten Auswirkungen in New York und Illinois, wo die Verweildauer länger ist, sowie im übrigen US-Gebiet | Langfristig (≥ 4 Jahre) |

| Versicherungs- und Klimaexpositionskosten verringern die Erschwinglichkeit | -0.6% | Florida und Kalifornien, mit Ausstrahlungseffekten in Waldbrandzonen des übrigen US-Gebiets | Mittelfristig (2–4 Jahre) |

| Ältere Eigentumswohnungs-Rücklagen-/Finanzierungsregeln schränken Transaktionen ein | -0.2% | New York, Florida und Illinois sowie ältere Hochhäuser im übrigen US-Gebiet | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hypothekenzins-Einschließungseffekt dämpft Angebote und Mobilität

Schätzungsweise 80 % der Hypothekenkreditnehmer halten Zinssätze unterhalb des Marktdurchschnitts vom Dezember 2025, was einen starken Anreiz schafft, nicht zu verkaufen und zu höheren Kosten neu zu kaufen. Der Bestand liegt in vielen Ballungsräumen 25 % unter dem Vor-Pandemie-Niveau, und diese Knappheit hält die Preise trotz geringerer Volumina stabil. Die Erschwinglichkeitslücke für Aufwärts- oder Seitwärtskäufer ist erheblich und wirkt als faktische Mobilitätssteuer, die den Umsatz über alle Alterskohorten hinweg reduziert. Transaktionsketten, die auf Verkäufer mit Downsizing angewiesen sind, sind ebenfalls betroffen, was das Angebot im Einstiegssegment in beliebten Schulbezirken und etablierten Wohnvierteln einschränkt. Eine dauerhafte Lockerung der Hypothekenzinsen würde dieses Hemmnis mildern, und einige Prognosen projizieren Zinsen näher am oberen 5-%-Bereich bis Ende 2026, was im Laufe der Zeit mehr Angebote freischalten würde. Bis dahin wird der US-amerikanische Wohnimmobilienmarkt mit einem strukturell niedrigen Wiederverkaufsangebot im Verhältnis zur Nachfrage konfrontiert sein.

Versicherungs- und Klimaexpositionskosten verringern die Erschwinglichkeit

Die Prämien für Wohneigentümerversicherungen stiegen zwischen 2023 und 2024 national um 21 %, und Versicherer haben sich aus Hochrisikomärkten zurückgezogen und die Zeichnungsstandards verschärft, was die Gesamtkosten des Eigentums erhöht. Floridianische Wohneigentümer sehen sich nun mit durchschnittlichen Jahresprämien von über 6.000 USD konfrontiert, und in einigen Küstengebieten erreichen die Kosten deutlich höhere Niveaus, was die Wohnausgaben vor Steuern und Eigentümergemeinschaftsgebühren um 500 USD oder mehr pro Monat erhöhen kann. Akademische und politische Forschung verknüpft steigende Prämien mit erhöhtem Ausfallrisiko und Abwärtsdruck auf Preise, was darauf hindeutet, dass die Versicherungsinflation in die Kreditperformance und Bewertungen überschwappen kann. Kaliforniens regulatorischer Kurswechsel im Jahr 2025, der die Berücksichtigung von Katastrophenmodellierung und Rückversicherungskosten in Einreichungen erlaubt, zielt darauf ab, die Versichererbeteiligung zu stabilisieren, validiert aber auch zweistellige Erhöhungen in Hochrisikozonen. Die Einschreibungen in den FAIR-Plan sind gestiegen, und Kaliforniens Pool überstieg Mitte 2025 610.000 Policen, was den Stress des privaten Markts in expositionsintensiven Gebieten unterstreicht. Diese Kostendynamiken sind eine messbare Belastung für den US-amerikanischen Wohnimmobilienmarkt, wo Klimarisiken konzentriert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen und Eigentumswohnungen verankern die städtische Bebauungsdichte

Wohnungen und Eigentumswohnungen erfassten im Jahr 2025 81,50 % des Gesamtwerts, was die starke städtische und innerstädtische Vorstadtnachfrage widerspiegelt, die wartungsfreies Wohnen, Fußläufigkeit und Nähe zu Beschäftigungszentren bevorzugt. Diese Konzentration spiegelt auch die Tiefe des institutionellen Kapitals in Mehrfamilienhausformaten und die Skalenvorteile wider, die mit professionell verwalteten Gebäuden verbunden sind. Entwickler setzen auf kleinere durchschnittliche Einheitengrößen und ausstattungsarme Formate, die auf Zielmieten ausgerichtet sind, was die Belegung unterstützt und die Absorption stabilisiert, auch wenn neue Lieferungen 2025–2026 ihren Höhepunkt erreichen. Freistehende Produkte bleiben für Familienmieter relevant, und Einfamilienmietgemeinschaften haben als ergänzender Weg zur Deckung der Haushaltsbildung in Wachstumskorridoren an Bedeutung gewonnen.

Bauträgeranreize haben die Preislücke zu Wiederverkäufen in mehreren Sun-Belt-Ballungsräumen verringert, was die Wettbewerbsfähigkeit von Mehrfamilienhäusern in Neubaugemeinschaften stärkt, die Schulbezirke und Pendlereinzugsgebiete mit etablierten Wohnvierteln teilen. Institutionelle Entwickler priorisieren weiterhin Nachverdichtungsmöglichkeiten und an den öffentlichen Nahverkehr angebundene Standorte in Märkten mit dauerhaftem Beschäftigungswachstum und Angebotsengpässen, was die Preisgestaltung über den Prognosezeitraum unterstützt. Zonenreformen, die fehlende mittlere Formate einführen, einschließlich Reihenhäuser und kleine Mehrfamilienhäuser, erweitern das Toolkit für erschwinglichen Wohnraum in ausgewählten Rechtsgebieten. Diese Bedingungen positionieren Wohnungen und Eigentumswohnungen als Kern des US-amerikanischen Wohnimmobilienmarkts bis 2031, sowohl als selbst genutzter Bestand als auch als professionell verwaltete Mietobjekte.

Nach Geschäftsmodell: Verkauf dominiert, Vermietung wächst schneller

Der Verkauf machte im Jahr 2025 78,55 % aus, da Eigentum für viele Haushalte in Texas, Kalifornien, Florida, New York und Illinois sowie im übrigen US-Gebiet der Standardweg bleibt. Zinssenkungen, kleinere Grundrisse und gezielte Gutschriften halten die Zahlungen im Rahmen, was dem Verkaufskanal hilft, das Volumen während durch den Einschließungseffekt eingeschränkter Perioden im US-amerikanischen Wohnimmobilienmarkt aufrechtzuerhalten. Wiederverkäufe sind durch geringen Angebotsfluss begrenzt, daher koordinieren Bauträger und Kreditgeber eng, um Sicherheit und Geschwindigkeit für qualifizierte Käufer zu liefern, die Neubaugarantien und moderne Energiestandards priorisieren. Die US-amerikanische Wohnimmobilienbranche passt auch Workflow-Tools an, die Vorabgenehmigungen und Abschlüsse rationalisieren, was den Durchsatz während der Normalisierung 2026 unterstützt. Diese Elemente erhalten die Verkaufsdominanz, auch wenn andere Kanäle im US-amerikanischen Wohnimmobilienmarkt Anteile gewinnen.

Die Vermietung soll mit einer CAGR von 2,29 % bis 2031 schneller wachsen, da Einfamilienmietgemeinschaften skalieren und professionell verwaltete Mehrfamilienvermögenswerte Standort- und Servicevorteile in großen Ballungsräumen im US-amerikanischen Wohnimmobilienmarkt bieten. Texas und Florida verzeichneten 2025 erhebliche Lieferungen von Einfamilienmietgemeinschaften, was das Mietwachstum aufgrund des erhöhten Angebots mäßigte, während New York und Illinois Mehrfamilienhäuser die Preissetzungsmacht inmitten engerer Pipelines beibehielten. Das institutionelle Eigentum an Einfamilienmietobjekten bleibt eine Minderheit des Gesamtbestands, was Raum für Konsolidierung und Professionalisierung lässt, die die Betriebskennzahlen im Laufe der Zeit verbessern können. Da sich die Erschwinglichkeit verbessert, wechseln einige einkommensstärkere Mieter in das Eigentum, während Lifestyle-Mieter in gut gelegenen Gemeinschaften aktiv bleiben, was eine zweigleisige Expansion im US-amerikanischen Wohnimmobilienmarkt unterstützt. Diese Muster deuten auf dauerhaftes Mietwachstum als Teil eines ausgewogenen Kanalmix im US-amerikanischen Wohnimmobilienmarkt hin.

Nach Preissegment: Erschwingliches Segment gewinnt, während das mittlere Marktsegment das Volumen hält

Das mittlere Marktsegment, definiert als 80 % bis 120 % der regionalen Medianwerte, hielt im Jahr 2025 mit 48,55 % den größten Anteil, unterstützt durch eine Konzentration von Transaktionen unter Erstkäufern, Wiederholungskäufern und Haushalten, die verkleinern. Dieses Segment bleibt in vielen Ballungsräumen der Transaktionsdrehpunkt, da es am engsten mit den Medianeinkommen und der Standard-Hypothekenzeichnung übereinstimmt. Bauträger begegnen der Preissensibilität mit kleineren Grundrissen, angebauten Formaten und gezielten Anreizen, die die anfänglichen monatlichen Zahlungen reduzieren und die Berechtigung erweitern. Die US-amerikanische Wohnimmobilienbranche hat auch eine erneute Betonung auf erschwingliche Reihenhauscluster und energieeffiziente Einstiegsprodukte erlebt, die durch lokale Planungsreformen unterstützt werden. Diese Muster erhalten die Volumenführerschaft im mittleren Marktsegment, während sich die Erschwinglichkeitsbeschränkungen mit der Zinsmäßigung schrittweise lockern.

Das erschwingliche Segment ist das am schnellsten wachsende Preissegment mit einer prognostizierten CAGR von 2,22 % bis 2031, was sowohl politische Unterstützung als auch Bauträgerpivots widerspiegelt, um Preispunkte unter 350.000 USD in Sekundärmärkten zu erreichen. Bis 2024 machten Häuser unter 200.000 USD nur 6,13 % der Verkäufe in Florida aus, was unterstreicht, wie eingeschränkt der Niedrigpreisbestand wurde und warum die Neubaureaktion zentral für die Ausweitung des Angebots in diesem Segment ist. Luxustransaktionen blieben bis Ende 2025 widerstandsfähig, mit mittleren Luxuspreisen von 1,26 Millionen USD und Jahresgewinnen von 5,0 %, während der Bestand um 7,7 % stieg, da Verkäufer die Nachfrage mit Aktienmarktgewinnen testeten, die Anzahlungen und Barkäufe unterstützten. In der Mitte der Verteilung stellen stetiges Lohnwachstum und leichte Zinserleichterungen die Verhältnisse von Zahlung zu Einkommen wieder her, die Wiederverkäufe im mittleren Marktsegment unterstützen, die das Rückgrat der Transaktionsaktivität bleiben. Zusammen helfen diese Verschiebungen, den US-amerikanischen Wohnimmobilienmarkt neu auszubalancieren, da Bauträger und Politik sich an die Erschwinglichkeitsrealitäten anpassen.

Nach Verkaufsart: Sekundäre Wiederverkäufe verankern das Volumen, Neubauten führen das Wachstum an

Sekundäre Wiederverkäufe machten im Jahr 2025 88,44 % aus, bedingt durch den großen installierten Bestand und die Attraktivität etablierter Wohnviertel und Schulbezirke in den wichtigsten Bundesstaaten und dem übrigen US-Gebiet. Der Einschließungseffekt dämpfte Angebote und hielt die Wiederverkaufsbestände unter den langfristigen Durchschnittswerten, was die Preisgestaltung aufrechterhielt, auch wenn die Volumina unter historischen Normen im US-amerikanischen Wohnimmobilienmarkt lagen. Bauträger verringerten die Preislücke durch Reduzierung der Grundstücksgrößen und Anpassung der Spezifikationen, sodass die gesamten monatlichen Zahlungen mit den Zeichnungsschwellen übereinstimmten, was Käufer in ausgewählten Korridoren in Richtung primärer Neubauten lenkte. In Märkten, wo Neubau in großem Maßstab existiert, bevorzugten Käufer moderne Effizienz, Garantieabdeckung und flexible Abschlusszeitpläne, wenn die Aufschläge minimal waren. Dieses Zusammenspiel leitete den Transaktionsmix in Texas, Kalifornien, Florida, New York, Illinois und dem übrigen US-Gebiet im US-amerikanischen Wohnimmobilienmarkt.

Die Größe des US-amerikanischen Wohnimmobilienmarkts für primäre Neubauten soll mit einer CAGR von 2,35 % bis 2031 wachsen, und das Wachstum konzentriert sich dort, wo Produktionskapazitäten und Landpipelines tiefer sind, wie in Texas und Florida und in Teilen des übrigen US-Gebiets. In diesen Gebieten werden neue Häuser aufgrund von Anreizen und Designeffizienzen häufig zu Preisen auf Augenhöhe mit Wiederverkäufen gehandelt, während in Gebieten mit dünnem Neubauangebot wie dichten Teilen von New York und Illinois Aufschläge aufgrund von Knappheit und modernen Bauvorteilen bestehen bleiben. Bauträger und institutionelle Einfamilienmietbetreiber erhöhten auch die Nutzung von Vorwärtskaufvereinbarungen und Entwicklerkrediten, was Pipelines sicherte und das Ausführungsrisiko im US-amerikanischen Wohnimmobilienmarkt reduzierte. Diese Taktiken untermauern die strukturelle Rolle von Neubauten als Wachstumsmotor, da sich Wiederverkaufsangebote langsamer von den Einschließungseffekten im US-amerikanischen Wohnimmobilienmarkt erholen.

Geografische Analyse

Texas, Kalifornien und Florida machen aufgrund ihrer Bevölkerungsgröße und Baukapazität einen erheblichen Anteil der Aktivität aus, während New York und Illinois große historische Wohnungsbestände mit tiefen Wiederverkaufsmärkten verankern und das übrige US-Gebiet eine breite Palette von Wachstumskorridoren erfasst, die ähnliche Grundlagen wie die nationale Entwicklung im US-amerikanischen Wohnimmobilienmarkt widerspiegeln. Texas-Gemeinden profitieren von Produktionsmaßstab und Bauträgeranreizen, die die effektiven monatlichen Zahlungen reduzieren, was die Neubauabsorption unterstützt, auch wenn Wiederverkaufsangebote aufgrund des Hypothekenzins-Einschließungseffekts knapp bleiben. Florida präsentiert eine Mischung aus starker Zuwanderung und hohen Versicherungsprämien, die die monatlichen Tragungskosten erhöhen, was die Qualifikationsrechnung für viele Durchschnittsverdiener verändert und die Nachfrage nach Neubauten erhält, die Zinssenkungen anbieten, um Genehmigungen im US-amerikanischen Wohnimmobilienmarkt zu erzielen. Kalifornien ist für schrittweise Kapazitätserweiterungen durch Einliegerwohnungen positioniert, da landesweite Mandate und Fannie Maes aktualisierte Einkommensbehandlung es Eigennutzern ermöglichen, kleinmaßstäbliche Bebauungsdichte in nachfragestarken Wohnvierteln zu finanzieren. Diese Bundesstaaten geben den Ton für Volumina vor, während das übrige US-Gebiet das Muster der Lockerung von Zinsen bei stetigem Lohnwachstum im US-amerikanischen Wohnimmobilienmarkt widerspiegelt.

New York und Illinois spiegeln die Dynamik großer historischer Eigentumswohnungs- und Genossenschaftsbestände und städtischer Wohnviertel wider, wo Behördengenehmigungen von der Angemessenheit der Rücklagen und dem Wartungszustand abhängen, was die Finanzierungsverfügbarkeit und Verkaufsgeschwindigkeit für ältere Gebäude im US-amerikanischen Wohnimmobilienmarkt prägt. Märkte im Norden des Bundesstaates New York zeigen Käuferinteresse von Umziehenden, die relative Werte suchen, während New York City die Aktivität weiterhin unter Käufern mit höherem Eigenkapital und Investoren konzentriert, wenn die Medianwerte gestreckt sind. Chicagoer Wohnviertel in Illinois halten die Mietbelegung aufgrund solider Beschäftigungsbasen und stabiler Pipelines aufrecht, was das Mietwachstum innerhalb eines engen Bandes unterstützt, während sich Eigentumstransaktionen mit der Zinserleichterung stabilisieren. Beide Bundesstaaten werden in ausgewählten Rechtsgebieten, die die Genehmigung rationalisieren, mehr ADU-verknüpfte Finanzierungen sehen, obwohl die meisten kurzfristigen Kapazitäten aus dem Umsatz bestehender Häuser und gezielter Nachverdichtung im US-amerikanischen Wohnimmobilienmarkt kommen werden. Da Rücklagen-Compliance und Wartungsrückstände behoben werden, sollte die Liquidität von Eigentumswohnungen verbessert werden, was Einstiegs- und Downsizing-Kohorten über den Prognosehorizont im US-amerikanischen Wohnimmobilienmarkt zugutekommen wird.

Wettbewerbslandschaft

Das Maklergeschäft bleibt strukturell fragmentiert, während Technologieplattformen und institutionelle Einfamilienmietbetreiber weiter skalieren und ein zweigleisiges Wettbewerbsumfeld schaffen. Die angekündigte Fusion aus reinen Aktien zwischen Compass und Anywhere Real Estate zielt auf Betriebssynergien und Cross-Selling über Franchise-, Titel-, Treuhand- und Relocation-Dienste ab, was die Plattformintegration über den Transaktionsstapel vertiefen könnte, wenn sie 2026 abgeschlossen wird. Selbst in diesem Maßstab erfasst das kombinierte Unternehmen immer noch weniger als ein Viertel der jährlichen US-amerikanischen Hausverkäufe, was die anhaltende Fragmentierung und die Bedeutung lokalisierter Agentennetzwerke unterstreicht. Technologieorientierte Modelle betonen weiterhin durchgängige Workflows und Lead-Routing-Tools, die leistungsstarken Agenten zugutekommen und die Konversion in einem angebotsarmen Umfeld verbessern.

Auf der Technologieseite führte Zillow seine KI-gestützte Zillow-Pro-Suite für Agenten ein, mit landesweiter Verfügbarkeit für 2026 angestrebt, und erweiterte die Verbraucherentdeckung mit einer Angebots-App innerhalb von ChatGPT, die Such- und Besichtigungsplanungswege integriert. eXp Realty stellte die Mira-Plattform vor, um Agenten-Workflows zu rationalisieren, und startete neue internationale Operationen, was seinen Cloud-Makler-Fußabdruck und seine Rekrutierungsreichweite erweitert. Diese Schritte spiegeln eine breitere Verschiebung hin zu KI-gesteuerter Produktivität und Plattformkonsolidierung wider, die die Zeit pro Transaktion reduziert und gleichzeitig das Kundenengagement verbessert. Da die Akzeptanz skaliert, können diese Tools den Anteil im US-amerikanischen Wohnimmobilienmarkt in Richtung Plattformen verschieben, die den Kreislauf über Lead, Finanzierung und Abschluss schließen.

Institutionelle Betreiber erweitern Build-to-Rent-Pipelines durch Finanzierungspartnerschaften und Vorwärtskaufoptionen mit Bauträgern, was Bestände sichert und das Ausführungsrisiko reduziert. Invitation Homes startete 2025 ein Entwicklerkreditprogramm, einschließlich eines anfänglichen Darlehens von 32,7 Millionen USD für eine Gemeinschaft in Houston mit einer Option zum Erwerb nach Stabilisierung, was eine Lieferkettenstrategien zur Sicherung von Produkten vor der Vermietung veranschaulicht. American Homes 4 Rent expandierte auf mehr als 61.000 Häuser in 24 Bundesstaaten, eröffnete seine 200. neue Gemeinschaft und hielt eine Landpipeline von mehr als 10.000 Grundstücken aufrecht, was die Sichtbarkeit der Neubaulieferung untermauert. Diese Wachstumsinitiativen, kombiniert mit Compliance-Fähigkeiten rund um fairen Wohnraum und Datenschutz, schaffen operative Vorteile, die für kleinere Eigentümer und Makler im US-amerikanischen Wohnimmobilienmarkt schwer zu erreichen sind.

Führende Unternehmen des US-amerikanischen Wohnimmobilienmarkts

Invitation Homes Inc.

Equity Residential

AvalonBay Communities Inc.

American Homes 4 Rent

Brookfield Residential Properties Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Zillow debütierte die einzige Immobilien-App, die in ChatGPT verfügbar ist, durch eine strategische Partnerschaft mit OpenAI und brachte Zillows Echtzeit-Angebote, Finanzierungsoptionen und Wohnungsmarkteinblicke in die konversationelle KI. Die App, die für alle eingeloggten ChatGPT-Nutzer in den USA auf Free-, Plus- und Pro-Plänen verfügbar ist, ermöglicht es Nutzern, über natürliche Sprachbefehle nach Häusern zu suchen und nahtlos zur vollständigen Zillow-Erfahrung für die Planung von Besichtigungen, die Verbindung mit Agenten oder die Erkundung der Hypothekenvorabgenehmigung überzugehen. Pläne umfassen die Integration von Neubauangeboten und immersiven 3D-Touren.

- Oktober 2025: eXp Realty enthüllte Mira, eine neue KI-Technologieplattform, die darauf ausgelegt ist, Agentenbetriebe zu rationalisieren und das Kundenerlebnis zu verbessern, während seiner eXpcon-Miami-Veranstaltung. Das Unternehmen kündigte auch den Eintritt in drei neue internationale Märkte an – die Niederlande, Luxemburg und Rumänien – und startete eXp Sports & Entertainment, eine neue Abteilung innerhalb von eXp Luxury, die darauf abzielt, hochkarätige Kunden zu bedienen. Das globale Netzwerk von eXp überschreitet nun 82.000 Agenten in 29 Ländern.

- Oktober 2025: Zillow Group startete Zillow Pro, eine KI-gestützte Produktsuite für Immobilienmakler, die Follow Up Boss CRM, My Agent und Agenten-Profile integriert, mit landesweiter Verfügbarkeit für Mitte 2026 angestrebt. Die Plattformerweiterung spiegelt Zillows fortgesetzte Investition in Software wider, um Agenten dabei zu helfen, Geschäfte zu gewinnen und Verbraucherbedürfnisse zu erfüllen, und Zillow Pro wird zum primären Qualifikationsweg für das leistungsbasierte Partnerprogramm Zillow Preferred werden, sobald es vollständig eingeführt ist.

- Juni 2025: Invitation Homes startete ein Entwicklerkreditprogramm zur Finanzierung der Entwicklung neuer Build-to-Rent-Gemeinschaften und zur Sicherung zukünftiger Akquisitionen, wobei die erste Vereinbarung ein Darlehen von 32,7 Millionen USD an einen Hausbauer für eine 156-Häuser-Gemeinschaft in Houston vorsieht. Die Entwicklung sichert das Darlehen und beinhaltet eine Option für Invitation Homes, die Gemeinschaft nach Stabilisierung zu erwerben – eine Struktur, die voraussichtlich auf mehrere Märkte repliziert wird.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Wohnimmobilienmarkt als den gesamten Dollarwert abgeschlossener Transaktionen in neu gebauten und bestehenden Wohneinheiten, Einfamilienhäusern, Apartments und Eigentumswohnungen, die in allen 50 Bundesstaaten während eines Kalenderjahres zu privaten Wohnzwecken verkauft oder vermietet wurden. Die Werte erfassen die vollständige Gegenleistung für die Immobilie (Grundstück und Gebäude) bei Abschluss oder Mietbeginn und nicht die Maklergebühren.

Vom Geltungsbereich ausgeschlossen sind Timeshares, genossenschaftliche Wohnanteile, Ferienunterkünfte mit einer Mietdauer von weniger als sechs Monaten sowie gemischt genutzte Gewerbeimmobilien, die nicht berücksichtigt werden.

Segmentierungsübersicht

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Desk-Research-Ergebnisse durch halbstrukturierte Interviews und Pulse-Umfragen mit Hausbauunternehmen, Mehrfamilienhausbetreibern, Titelversicherern und staatlich lizenzierten Maklern in den Regionen Nordosten, Sunbelt, Mittlerer Westen und Pazifik. Ihre praxisnahen Erkenntnisse zu Transaktionsgeschwindigkeit, Anreiznutzung und Nettoeffektivpreisen halfen dabei, Sekundärdaten einem Stresstest zu unterziehen und Annahmen zu Leerstand, Absorption und durchschnittlichem Verkaufspreis (ASP) zu verfeinern.

Desk Research

Mordor-Analysten begannen mit einer umfassenden Sichtung maßgeblicher, frei zugänglicher Quellen wie dem Building Permits Survey des U.S. Census Bureau, Federal Reserve Economic Data zu Hypothekenkosten, den Comprehensive Housing Market Analyses des HUD sowie den monatlichen Verkaufsmeldungen der National Association of Realtors. Makroökonomischer Kontext zu Haushaltsbildung und Migrationsmustern wurde aus den Personaleinkommen-Tabellen der BEA und den Beschäftigungsdaten des Bureau of Labor Statistics gewonnen. Ausgewählte Erkenntnisse zu Kapitalflüssen stammten von D&B Hoovers und Dow Jones Factiva. Diese Quellen veranschaulichen Marktgröße, Preisdynamik und regulatorische Rahmenbedingungen; sie stimmen jedoch selten in Bewertungsgrundlagen überein. Daher dienen sie als Orientierungsrahmen, nicht als endgültige Antworten. Die Liste ist indikativ, und zahlreiche weitere Publikationen wurden gesichtet, um Trends und numerische Konsistenz zu überprüfen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt den nationalen Wohnungsbestand, Umschlagsquoten und mittlere Transaktionspreise in einen Brutto-Marktpool um, der anschließend durch selektive Bottom-up-Zusammenfassungen der Abschlüsse öffentlicher Bauträger und stichprobenartige ASP × Einheitenvolumina gegengeprüft wird. Wesentliche Modelleingaben umfassen die jährliche Umzugsrate, Einfamilienhausstarts, den 30-jährigen Festzinssatz für Hypotheken, den regionalen mittleren Abschlag von Listung bis Abschluss sowie die institutionelle Build-to-Rent-Durchdringung. Prognosen verwenden eine multivariate Regression, bei der Umschlag und ASP durch das Wachstum des verfügbaren Einkommens, Hypothekenbezahlbarkeitsindizes und Wohnungsbau-Pipelines gesteuert werden, mit Szenario-Überlagerungen für politische Veränderungen. Lücken in den Bauträger-Zusammenfassungen werden durch Grundbucheintragungen auf Kreisebene und Mietumfragen von Branchenverbänden geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: Peer-Review durch Analysten, Varianzprüfungen gegenüber HUD-Nachfrageprognosen und NAR-Verkaufszahlen sowie die Freigabe durch leitende Prüfer. Das Modell wird jährlich aktualisiert, während wesentliche Schocks, Zinsanstiege, Konjunkturprogramme und Katastrophenerklärungen Zwischenrevisionen vor der Berichtslieferung auslösen.

Warum unsere US-Wohnimmobilien-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forscher unterschiedliche Immobilienumfänge, Preisgrundlagen oder Aktualisierungsintervalle wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen Studien, die ausschließlich Maklereinnahmen erfassen, andere, die Wohnimmobilien in einen breiteren Immobilienkorb einbeziehen, sowie viele, die auf veralteten Volkszählungs-Momentaufnahmen basieren, ohne schnell verändernde Hypotheken- und Migrationsverschiebungen abzugleichen. Mordors Basislinie, verankert in Transaktionsdollars zum vollen Wert und jährlich gegen aktuelle Grundbuch- und Kreditgeber-Feeds aktualisiert, vermeidet diese Abweichungen und bietet Entscheidungsträgern einen stabilen Referenzpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 2,64 Billionen (2025) | Mordor Intelligence | - |

| USD 0,83 Billionen (2024) | Regional Consultancy A | Erfasst das nordamerikanische Gesamtaggregat; lässt das Wiederverkaufsvolumen bestehender Eigenheime aus und wendet konstante ASPs von 2020 an |

| USD 130,02 Milliarden (2024) | Trade Journal B | Erfasst ausschließlich Entwicklereinnahmen über alle Immobilientypen hinweg, schließt Mietumschlag und Sekundärverkäufe aus |

Zusammengenommen zeigt der Vergleich, dass Abweichungen bei Schlagzeilen-Zahlen hauptsächlich auf Umfangskomprimierung und veraltete Preisanker zurückzuführen sind. Durch die Kombination von Live-Transaktionsdaten mit Stakeholder-Validierung liefert Mordor eine ausgewogene, transparente Basislinie, die Kunden mit Zuversicht replizieren und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Wohnimmobilienmarkt im Jahr 2026 und wie schnell wird er wachsen?

Wie groß ist der US-amerikanische Wohnimmobilienmarkt im Jahr 2026 und wie schnell wird er wachsen?

Welcher Immobilientyp führt Anteil und Wachstum in Bundesstaaten wie Texas, Kalifornien und Florida an?

Wohnungen und Eigentumswohnungen führen mit einem Anteil von 81,50 % im Jahr 2025 und sind auch der am schnellsten wachsende Immobilientyp mit einer CAGR von 2,13 % bis 2031.

Wie prägen Hypothekenzinsen und Erschwinglichkeit die Nachfrage im Jahr 2026?

Die Zinsen lockerten sich bis Ende 2025, und die Löhne übertrafen die Hauspreiszuwächse, was die Verhältnisse von Zahlung zu Einkommen verbesserte und dazu beitrug, dass die ausstehenden Verkäufe bis Anfang 2026 zunahmen.

Welche Segmente bieten die beste Balance aus Volumen und Wachstum im Zeitraum 2026–2031?

Wiederverkäufe im mittleren Marktsegment verankern das Volumen, während erschwingliche Neubauten und professionell verwaltete Mietobjekte in westlichen und ausgewählten südlichen Ballungsräumen höheres Wachstum mit aktiven Pipelines verbinden.

Was treibt den Neubauschwung in Märkten wie Texas und Florida an?

Bauträger nutzen Zinssenkungen, Abschlusskosten-Gutschriften und kompakte Designs, um Zahlungen an Zeichnungsgrenzen anzupassen, was die Preislücke zu Wiederverkäufen verringerte und die Absorption steigerte.

Wie wirken sich Versicherungskosten auf Käufer in Bundesstaaten wie Florida und Kalifornien aus?

Die Prämien stiegen schnell und fügen nun erhebliche monatliche Kosten hinzu, was die Berechtigung einschränkt und einen Teil der Nachfrage in weniger exponierte Gebiete im übrigen US-Gebiet verlagert.

Seite zuletzt aktualisiert am: