Größe und Marktanteil des IT-Marktes in der Immobilienbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

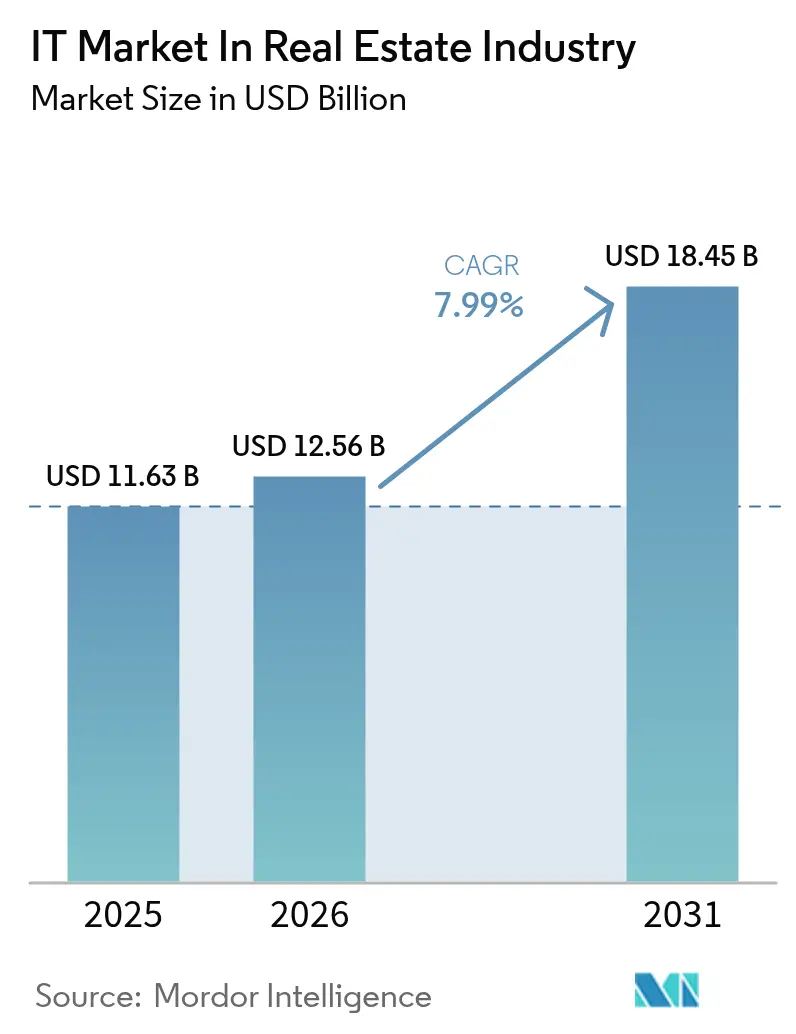

| Marktgröße (2026) | 12.56 Milliarden US-Dollar |

| Marktgröße (2031) | 18.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

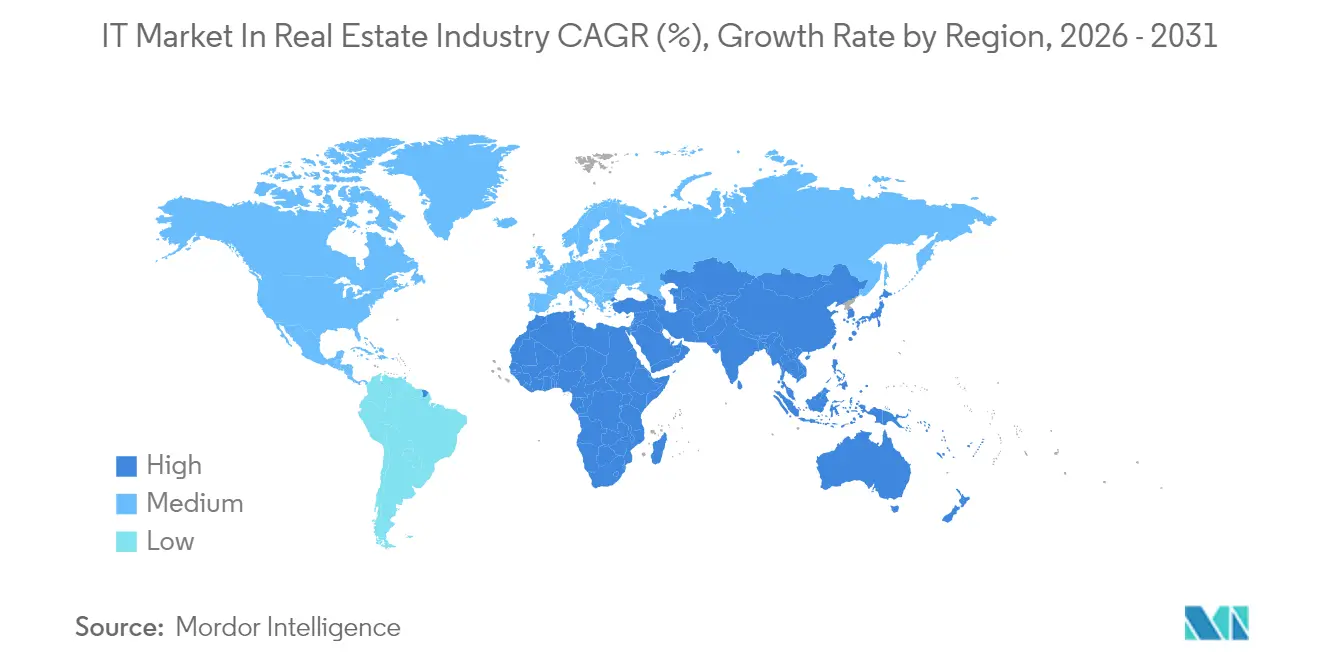

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

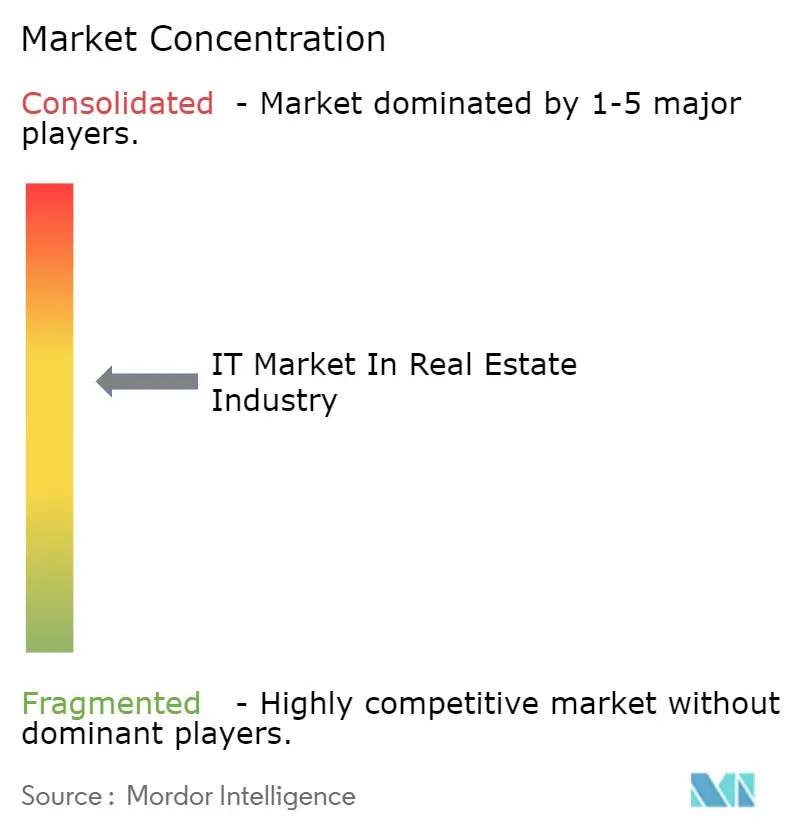

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Marktes in der Immobilienbranche von Mordor Intelligence

Die Größe des IT-Markts in der Immobilienbranche wird voraussichtlich von 11,63 Milliarden USD im Jahr 2025 auf 12,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 18,45 Milliarden USD bei einer CAGR von 7,99 % über den Zeitraum 2026–2031 erreichen. Eine verstärkte Nachfrage nach cloudnativen Microservice-Plattformen, prädiktiver Analytik und integrierten ESG-Berichtstools untermauert diese Expansion, da Immobilieneigentümer skalierbare Systeme bevorzugen, die Betriebskosten senken und Vermietungszyklen beschleunigen. Der weitverbreitete Einsatz von IoT stärkt KI-gestützte Predictive-Maintenance-Programme, die ungeplante Ausfallzeiten reduzieren und die Lebensdauer von Anlagen verlängern, während digitale Mieter-Erlebnis-Suiten die Lead-Konversion verbessern und Leerstandszeiten verkürzen. Institutionelle Investoren erhöhen die Ausgaben für Echtzeit-Portfolioanalytik, die den sich entwickelnden Nachhaltigkeitsmandaten in Europa und Nordamerika gerecht wird.[1]CRETI, "Q1 2024 Proptech-Risikokapital-Einblick: Navigieren durch sich verändernde Gezeiten," creti.vc Die Wettbewerbsintensität bleibt moderat, da große Unternehmenssoftwareanbieter ihre installierten Basen weiterhin schützen, während agile PropTech-Spezialisten differenzierte, mobilfirstige Produkte einführen.

Wichtigste Berichtsergebnisse

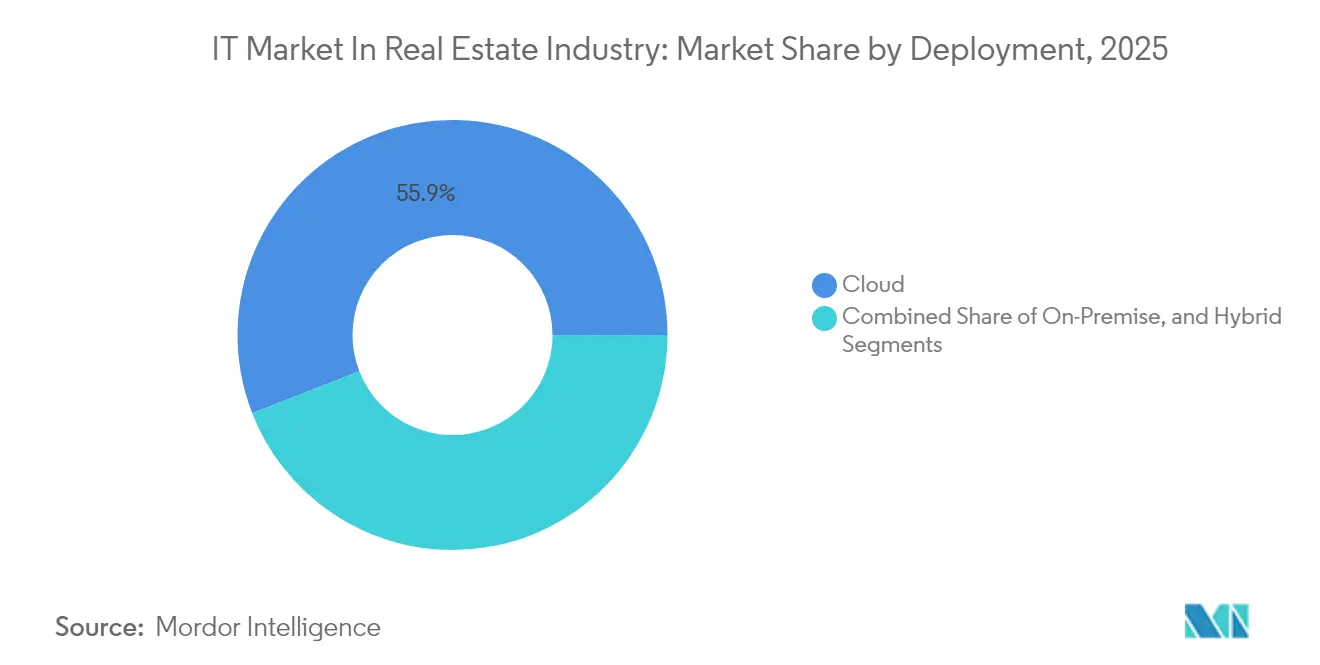

- Nach Bereitstellung erfassten Cloud-Lösungen im Jahr 2025 einen IT-Marktanteil in der Immobilienbranche von 55,92 % und expandieren bis 2031 mit einer CAGR von 8,56 %.

- Nach Lösungstyp schreitet Business Intelligence und Analytik mit einer CAGR von 8,01 % voran und ist bis 2031 das am schnellsten wachsende Segment.

- Nach Endnutzer hielten gewerbliche Immobilienunternehmen im Jahr 2025 einen Umsatzanteil von 45,10 %, während Immobilieninvestoren und REITs mit einer CAGR von 8,78 % bis 2031 die höchste prognostizierte Wachstumsrate verzeichnen.

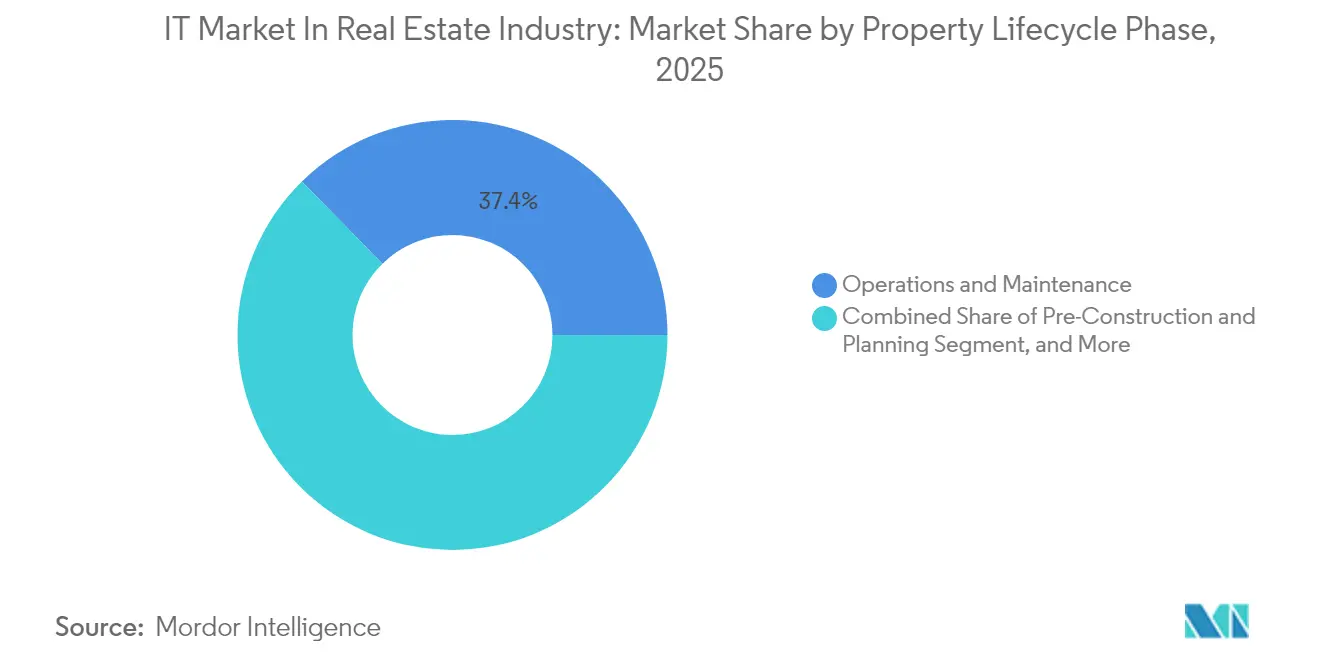

- Nach Immobilienlebenszyklusphase beherrschte Betrieb und Instandhaltung im Jahr 2025 37,35 % der IT-Marktgröße in der Immobilienbranche; Vertriebs- und Marketingplattformen sollen zwischen 2026 und 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 62,55 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 8,66 % bis 2031 expandieren werden.

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Umsatzanteil von 40,78 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,76 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des IT-Marktes in der Immobilienbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Digital-First-Mieter-Erlebnisplattformen | +1.8% | Global – frühe Gewinne in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloudnative Microservice-Architekturen ersetzen monolithische Systeme | +2.1% | Global – angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive Maintenance für Einrichtungen | +1.5% | Global – konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende institutionelle Nachfrage nach Echtzeit-ESG-Berichterstattung | +1.3% | Global – regulatorisch getrieben in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Smart-City-Anreize zugunsten von PropTech | +1.0% | Asiatisch-pazifischer Raum als Kernregion, Übertragung auf den Nahen Osten, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Tokenisierung und Modelle für anteilsmäßiges Immobilieneigentum | +0.7% | Nordamerika und EU – aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Digital-First-Mieter-Erlebnisplattformen

Mobilzentrierte Vermietungsanwendungen ermöglichen es Interessenten heute, Besichtigungen zu planen, Unterlagen einzureichen und Mietverträge abzuschließen, ohne persönlichen Kontakt zu haben, was die durchschnittlichen Vermietungszyklen gemäß Plattformnutzerberichten um nahezu 30 % verkürzt. Integrierte Kommunikationsportale sorgen für kontinuierliches Engagement und steigern die Verlängerungsraten, da Mieter Zahlungen, Wartungsanfragen und Gemeinschaftsveranstaltungen über ein einziges Dashboard abwickeln. KI-Chatbots, die in diese Suiten eingebettet sind, bearbeiten hochvolumige Anfragen rund um die Uhr, sodass die vor Ort tätigen Teams für wertschöpfende Aufgaben freigestellt werden. Prädiktive Lead-Scoring-Tools identifizieren hochwertige Bewerber und schlagen optimierte Vergünstigungen vor, die den Nettobetriebsertrag schützen. Die Nachfrage nach reibungslosen digitalen Erlebnissen veranlasst Portfolioeigentümer, eigenständige CRM-, Marketing- und Vermietungstools in einheitliche Cloud-Abonnements zu konsolidieren, wodurch doppelte Dateneingaben reduziert und die Kundenzufriedenheit gesteigert werden.

Cloudnative Microservice-Architekturen ersetzen monolithische Systeme

Immobilienunternehmen demontieren Altsysteme zugunsten modularer Cloud-Umgebungen, die es ermöglichen, Dienste hinzuzufügen oder zu entfernen, ohne die Kernfunktionalität zu beeinträchtigen. Ein Mehrfamilienhausbetreiber mit 1.500 Einheiten kann zweckgebaute Marketing-, Wartungs- oder Bewohnerportal-Dienste in Wochen statt Monaten in Betrieb nehmen, was die Professional-Service-Gebühren senkt und die Wertschöpfungszeit beschleunigt. Kontinuierliche Delivery-Pipelines bringen täglich neue Funktionen in die Produktion, was eine kontinuierliche Sicherheitsanpassung und regulatorische Compliance gewährleistet. Standardisierte API-Schichten vereinfachen Integrationen mit Buchhaltungs-, Lohnbuchhaltungs- und Dokumentenmanagement-Suiten und eliminieren die fragilen Punkt-zu-Punkt-Verbindungen, die frühere Bereitstellungen plagten. Geringerer Infrastrukturaufwand und vorhersehbare Pay-as-you-grow-Preisgestaltung machen erweiterte Funktionalität für kleine und mittlere Portfolios zugänglich und vergrößern den IT-Markt in der Immobilienbranche.

KI-gestützte Predictive Maintenance für Einrichtungen

IoT-Sensoren übertragen nun Vibrations-, Druck- und Temperaturdaten von Aufzügen, HLK-Kältemaschinen und Pumpen in KI-Engines, die Komponentenausfälle Tage vor deren Eintreten vorhersagen. Feldpiloten belegen eine Reduzierung ungeplanter Ausfallzeiten um 35 % und Einsparungen bei den jährlichen Wartungsausgaben von 17 %.[2]Hexagon, "Intelligenter Bauen: Wie digitale Transformation die größten Herausforderungen im Bauwesen von heute bewältigt," bdcnetwork.com Automatisierte Arbeitsauftragsauslöser gewährleisten eine bedarfsgerechte Teilebeschaffung und vermeiden kostspielige Expresslieferungsgebühren. Intelligente Disposition weist nahegelegene Techniker zu, deren Qualifikationsprofile am besten zur vorhergesagten Reparatur passen, was die Erstbehebungsraten erhöht. Energieverbrauchs-Dashboards heben anomale Nutzungsmuster hervor und ermöglichen eine fein abgestimmte Geräteterminierung, die die Netto-Null-Verpflichtungen der Unternehmen unterstützt. Skalierbare Cloud-Infrastruktur ermöglicht es, diese Fähigkeiten portfolioweit auszurollen, ohne On-Premise-Gateways – ein kritischer Faktor für geografisch verteilte Anlagen.

Wachsende institutionelle Nachfrage nach Echtzeit-ESG-Berichterstattung

Investoren verlangen heute Kohlenstoffemissions-, Wasserverbrauchs- und Innenluftqualitätsanalytik auf Anlage- und Fondsebene, um bevorstehende Offenlegungspflichten in der Europäischen Union und mehreren US-Bundesstaaten zu erfüllen. Digitale Zwillinge verbinden BIM-Dateien mit Live-Sensordaten, um eine einzige Quelle der Wahrheit für Nachhaltigkeitskennzahlen zu schaffen, was die Anforderungen an die Prüfung durch Dritte vereinfacht. Automatisierte Dashboards benchmarken die Gebäudeleistung anhand von ENERGY STAR- und GRESB-Scores, sodass Asset-Manager Sanierungen priorisieren können, die den höchsten ROI erzielen. Einige Immobilieneigentümer erreichen innerhalb von zwei Budgetzyklen durch datengesteuerte HLK-Optimierung und Lichtsteuerung eine Reduzierung des CO₂-Fußabdrucks um 20–50 %. Die Integration von ESG-Erkenntnissen in Investorenportale stärkt den Zugang zu grünen Finanzierungsinstrumenten mit niedrigeren Kuponraten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Datensilos und Interoperabilitätslücken | -1.4% | Global – akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in SaaS-Mehrmandanten-Stacks | -0.8% | Global – erhöht in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischem Data-Science-Fachpersonal | -0.6% | Global – konzentriert in großen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um die Immobilientokenisierung | -0.3% | Nordamerika und EU vorwiegend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Datensilos und Interoperabilitätslücken

Viele Eigentümer verlassen sich noch auf nicht verbundene Buchhaltungs-, Vermietungs- und Wartungstools, die kein standardisiertes Datenmodell teilen, was die Mitarbeiter zwingt, Tabellenkalkulationen manuell abzustimmen und Berichtszyklen um bis zu zwei Wochen zu verzögern. Große diversifizierte Portfolios stehen vor Hürden bei der Standardisierung von Kontenplanstrukturen für Büro-, Mehrfamilienwohnungs- und Industrieimmobilien. Integrationsprojekte erstrecken sich häufig über sechs Monate, da IT-Teams benutzerdefinierte Adapter erstellen, was zu Kostenüberschreitungen und Benutzerfrustration führt. Governance-Probleme entstehen, wenn Streitigkeiten über die Quelle der Wahrheit zwischen Systemen auf Objektebene und unternehmensweiten ERPs auftreten. Solange gemeinsame Datenschemata und offene API-Standards nicht universell verbreitet sind, werden diese Interoperabilitätsbarrieren die Adoptionsraten des IT-Markts in der Immobilienbranche mäßigen.

Cybersicherheitsrisiken in SaaS-Mehrmandanten-Stacks

Modelle mit gemeinsamer Infrastruktur setzen Mieter-Zahlungskarten, Mietdokumente und personenbezogene Daten Bedrohungsakteuren aus, die auf einen einzigen großen Datenfund abzielen. Immobilienunternehmen verzeichneten zwischen 2023 und 2024 einen Anstieg der Cybervorfälle um 40 %. Angriffsflächen weiten sich aus, wenn Anbieter Zahlungs-Gateways von Drittanbietern oder Smart-Building-Geräte ohne rigoroses Penetrationstesting integrieren. Datenschutzverletzungs-Meldepflichten gemäß der DSGVO und mehreren US-amerikanischen Datenschutzgesetzen auf Bundesstaatsebene erhöhen das finanzielle Risiko durch hohe Bußgelder und Sammelklagen. Während Zero-Trust-Frameworks und SOC 2-Audits das Risiko mindern, bleibt die ungleichmäßige Sicherheitsreife unter mittelgroßen SaaS-Anbietern ein dringendes Problem, das Beschaffungsentscheidungen verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung – Cloud-Dominanz beschleunigt die digitale Migration

Cloud-Lösungen kontrollierten im Jahr 2025 55,92 % des IT-Marktanteils in der Immobilienbranche und wachsen mit einer CAGR von 8,56 %, was einen entschiedenen Schwung in Richtung Abonnementmodelle widerspiegelt, die anfängliche Kapitalausgaben reduzieren. Die dem IT-Markt in der Immobilienbranche zugeschriebene Marktgröße für Cloud-Bereitstellungen soll bis 2031 10,6 Milliarden USD überschreiten, da selbst regulierte Portfolios die Freigabe erhalten, sensible Mietdaten in SOC 2-konformen Umgebungen zu speichern. On-Premise-Installationen bleiben für Unternehmen bestehen, die souveränes Hosting oder umfangreiche maßgeschneiderte Workflows benötigen, doch ihr Wachstum stagniert, da die Wartungskosten den wahrgenommenen Kontrollvorteil übersteigen. Hybride Konfigurationen dienen als Übergangsbrücken, doch ihr Anteil verringert sich jährlich, da Migrationsprojekte von sechs Monaten auf bis zu 45 Tage komprimiert werden. Anbieter bündeln Migrationsdienstprogramme und Sandbox-Testumgebungen, um den Übergang zu beschleunigen.

Die Cloud-Einführung stieg nach 2020 an, als Homeoffice-Verpflichtungen die Einschränkungen standortgebundener Server verdeutlichten. Mehrmandanten-Architekturen liefern heute automatische Funktions-Rollouts, Hochverfügbarkeits-SLAs und schnelle branchenspezifische Verbesserungen, die kleineren Unternehmen Zugang zu erstklassigen Tools ermöglichen, die einst auf Großunternehmen beschränkt waren. Rollenbasierte mobile Apps befähigen Außendienst-Techniker und Vermietungsbeauftragte mit Echtzeit-Immobiliendaten und stärken den Cloud-Wertbeitrag. Steigende Cyberversicherungsprämien für selbst gehostete Stacks treiben Vorstände ebenfalls in Richtung professionell verwalteter Cloud-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Lösungstyp – Analytik entwickelt sich zum Wachstumstreiber

Immobilienverwaltungssoftware behielt im Jahr 2025 einen Anteil von 28,35 % und unterstreicht damit ihre Ankerfunktion bei Mieteinkassierung, Arbeitsauftragsverfolgung und Bewohnerkommunikation. Business-Intelligence- und Analytikplattformen stellen jedoch mit einer CAGR von 8,01 % die am schnellsten wachsende Kategorie dar, angetrieben durch die Investorennachfrage nach minutenaktuellen Portfolioerkenntnissen. Die dem IT-Markt in der Immobilienbranche zugehörige Marktgröße für Analytik wird bis 2031 voraussichtlich 3,2 Milliarden USD überschreiten, da Fonds prädiktive Leerstandsprognosen, Mietelastizitätsmodellierung und CO₂-Benchmarking in ihre Dashboards integrieren. Integrierte Suiten leiten Daten heute an ERP-Systeme, Zahlungsdienstleister und ESG-Portale weiter und reduzieren die manuelle Tabellenkalkulationsarbeit.

Customer-Relationship-Management-Module bieten KI-basiertes Lead-Nurturing, das die Werbeausgaben automatisch anpasst, wenn die Belegung sinkt, während Mietverwaltungserweiterungen automatisierte Bewertungsmodellkontrollen integrieren, die von US-amerikanischen Bankenaufsichtsbehörden vorgeschrieben werden. Dokumentenmanagement-Tools betten fortschrittliche OCR ein, um historische Mietverträge zu indexieren und die Due Diligence bei Akquisitionen zu beschleunigen. Compliance- und Risikomodule gewinnen an Bedeutung, da sich Immobilienverwalter auf die Meldepflichten zur Geldwäschebekämpfung vorbereiten, die im Dezember 2025 in Kraft treten. Integrierte Plattform-Suiten bündeln diese Fähigkeiten, reduzieren Anbieterlisten und verbessern die Nutzerakzeptanz.

Nach Endnutzer – Institutionelles Kapital treibt die Technologieakzeptanz an

Gewerbliche Immobilienunternehmen trugen im Jahr 2025 45,10 % des Umsatzes bei und nutzen unternehmenstaugliche Suiten zur Verwaltung komplexer Mietlisten und regionaler Regulierungsrahmen. Der IT-Markt in der Immobilienbranche erlebt, wie die Investoren- und REIT-Kohorte mit einer CAGR von 8,78 % wächst, da Pensionsfonds und Staatsfonds granulare Leistungsanalytik für diversifizierte globale Portfolios verlangen. Die Technologieakzeptanz dieser Kohorte verschärft die Datenerhebungsstandards und überträgt Best Practices auf Betriebspartner. Wohnimmobilienbetreiber setzen mobile Bewohnerportale ein, um die Bindung angesichts steigender Fluktuation zu verbessern, während Industrievermieter Lagerautomatisierungstelemetrie integrieren, um Regalanordnungen und Laderampenplanung zu optimieren.

Institutionelle Akteure bestimmen die Anbieter-Roadmaps und fordern nahezu Echtzeit-ESG-Kennzahlen, dynamische Halte-/Verkaufsempfehlungen und automatisierte Kapitalplanungstools. Kleinere Syndikatoren folgen nach und profitieren vom Feature-Trickle-down, sobald Plattformen Skalierung erreichen. Über alle Nutzergruppen hinweg beschleunigt sich die Konsolidierung, da Akquisitionen unterschiedliche Portfolios auf gemeinsame Stacks zwingen, was häufig neue Implementierungsprojekte auslöst, die den IT-Markt in der Immobilienbranche ausweiten.

Nach Immobilienlebenszyklusphase – Betriebstechnologie führt die Investitionen an

Betrieb und Instandhaltung erfasste im Jahr 2025 37,35 % der Ausgaben, und dieser Anteil des IT-Markts in der Immobilienbranche wächst weiter, da Eigentümer über den mehrere Jahrzehnte umfassenden Betriebshorizont Kostenvorteile anstreben. KI-optimierte Präventivpläne und Energie-Dashboards senken die laufenden Ausgaben und setzen Mittel für Kapitalinvestitionen frei. Vertriebs- und Marketinganwendungen verzeichnen mit einer CAGR von 9,02 % das höchste Wachstum dank digitaler Werbeautomatisierungen und virtueller Besichtigungs-Engines, die die Vermietungsgeschwindigkeit in wettbewerbsintensiven Metropolen steigern. Vorbauprojektmodelle nutzen BIM und digitale Zwillinge, um mehrere Designszenarien zu testen, die langfristige Betriebskosten minimieren, während Bauverwaltungsplattformen Echtzeit-Qualitätskontrollbilder und Terminplananalytik liefern.

Die Lebenszykluskonvergenz gewinnt an Dynamik: Daten, die während der Designphasen generiert werden, fließen in die Wartungsplanung ein, und Sensorströme informieren Anlagenersatzpläne und Renovierungsbudgets. Plattformanbieter integrieren heute Kreislaufwirtschaftskalkulatoren, die den verkörperten CO₂-Einsparungen quantifizieren, wenn Komponenten aufgearbeitet statt ersetzt werden, was mit den Verpflichtungen aus grünen Darlehensvereinbarungen harmoniert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Unternehmensgröße – KMU beschleunigen die Cloud-Einführung

Großunternehmen hielten im Jahr 2025 62,55 % der Ausgaben, da multinationale Eigentümer die Technologie kontinentübergreifend standardisierten. Dennoch übertrifft das KMU-Segment mit einer CAGR von 8,66 % das gesamte Marktwachstum, unterstützt durch Einstiegs-SaaS-Tarife, die unter 1,50 USD pro Tür und Monat beginnen. Diese Tarife bündeln Online-Zahlung, Massen-Messaging und grundlegende Analytik und bieten kleinen Vermietern Tools, die einst institutionellen Portfolios vorbehalten waren. Ein stärkerer Fokus auf Benutzerfreundlichkeit und In-App-Onboarding verringert die Schulungslücke, die die Technologieakzeptanz in kleineren Unternehmen historisch beeinträchtigt hat.

Anbieter-Ökosysteme bedienen KMU mit vorgefertigten Integrationen für QuickBooks, Stripe und DocuSign und ermöglichen eine durchgehende Digitalisierung ohne dediziertes IT-Personal. Wenn KMU-Portfolios reifen, erhalten nahtlose Stufenaufstiege die Plattformkontinuität, wahren den Customer Lifetime Value für Anbieter und erhalten den Schwung des IT-Markts in der Immobilienbranche.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,78 % des weltweiten Umsatzes, da das reifste PropTech-Ökosystem allein im Oktober 2024 Risikokapital in Höhe von 2,2 Milliarden USD anzog. Schnelle Innovationszyklen in Kalifornien und New York sorgen für kontinuierliche Funktionserweiterungen, während neue FinCEN-Regeln eine frische Nachfrage nach Compliance-Automatisierung antreiben. Kanada spiegelt die US-amerikanischen Adoptionsmuster wider, obwohl provinzielle Datenschutzbestimmungen Datenschutzgarantien erfordern, die einige Kunden zu regionalen Rechenzentren lenken.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,76 % bis 2031, angeführt von Singapurs Smart-Estate-Mandaten, Australiens PropTech-Förderungen und Chinas Bestrebungen, „qualitativ hochwertige Produktivkräfte” in den Bauwesen zu integrieren. Hochhausverdichtung in Tokio und Hongkong priorisiert Predictive Maintenance, um kostspielige Aufzugsausfallzeiten zu vermeiden, während die indischen Real Estate Investment Trusts Cloud-Suiten einsetzen, um grenzüberschreitende Investorentransparenzerwartungen zu erfüllen. Staatlich unterstützte Grünbau-Codes beschleunigen die Einführung von ESG-Dashboards und stärken das Marktwachstum des IT-Markts in der Immobilienbranche.

Europa schreitet stetig voran, da Netto-Null-Trajektorien weitverbreitete Sensor-Rollouts und Energieoptimierungsplattformen antreiben. Das Taxonomierahmenwerk der Europäischen Union und neue CSRD-Berichtspflichten machen die Echtzeit-Emissionsverfolgung zu einem Muss, was Vermieter dazu veranlasst, digitale Zwillinge zu integrieren, die prüfbare Datenpfade liefern. Deutschlands Mehrfamilienhaussektor nimmt Mieter-Apps an, die die Mietzahlung im Rahmen strenger Mietpreisregelungen vereinfachen, während britische institutionelle Fonds Risikoanalytik betonen, um nach dem Brexit entstandene Liquiditätsverschiebungen zu navigieren. Südeuropa, einst technologisch rückständig, beschleunigt die Akzeptanz durch EU-Stimulusprogramme, die an Gebäuderenovierungs-Meilensteine geknüpft sind.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei etablierte Unternehmenssoftwareanbieter eingefleischte ERP-Integrationen verteidigen, während agile PropTech-Herausforderer durch vertikale Innovation skalieren. Oracle, SAP und Microsoft verkaufen Immobilienmodule an bestehende Finanz-Clouds und nutzen dabei die Vorteile der Beschaffung bei einem einzigen Anbieter. Yardi, RealPage und AppFolio verfeinern inzwischen die vertikale Tiefe und integrieren Versorgungs-Abrechnungsabstimmungen, Compliance für sozialen Wohnungsbau und Studenten-Wohnheims-Mitbewohner-Matching, das größere Suiten vermissen lassen. Cloudnative Architekturen ermöglichen eine schnelle Funktionslieferung und geben Herausforderern trotz kleinerer F&E-Budgets Marktzugangsvorteile.

Strategische Schritte verdeutlichen das sich verschiebende Terrain. CoStars Übernahme von Matterport für 5,9 Milliarden USD verbindet Daten und immersive 3D-Visualisierung zur Schaffung marktweiter digitaler Zwillinge. RealPages Erwerb von Rexera erweitert die Mietverwaltungskapazitäten für institutionelle Mehrfamilienhausbetreiber. Die Kapitalzuflüsse bleiben robust: die PropTech-Finanzierung überstieg im Jahr 2024 in einem einzigen Monat 2 Milliarden USD und finanziert KI-zentrierte Anwendungen, die zur Differenzierung beitragen. Dennoch entwickelt sich die Cybersicherheitsstrenge zu einem wettbewerblichen Lackmustest; Anbieter mit FedRAMP- oder ISO 27001-Zertifizierungen gewinnen größere Unternehmensausschreibungen. Implementierungszeiträume werden zu einem weiteren Wettbewerbsfeld, wobei Cloud-Spezialisten Rollouts in weniger als 45 Tagen abschließen, gegenüber einem Durchschnitt von 120 Tagen bei Legacy-Anbietern.

Incumbente reagieren, indem sie API-Marktplätze öffnen, die es Partnern ermöglichen, spezialisierte Mikrodienste hinzuzufügen, und so Befürchtungen vor Anbieterabhängigkeit entgegenwirken. Regionale Akteure lokalisieren inzwischen Benutzeroberflächen und Compliance-Module für sprachliche und regulatorische Besonderheiten und sichern sich Standbeine in Europa und dem asiatisch-pazifischen Raum. Insgesamt hängt der Erfolg davon ab, Breite, Tiefe und reibungslose Benutzererfahrung in einem einzigen kohärenten Stack zu verbinden, der den Erwartungen der Mieter und den Berichtspflichten der Investoren entspricht.

Marktführer im IT-Markt in der Immobilienbranche

IBM Corporation

SAP SE

Oracle Corporation

Salesforce.com Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Findable sicherte sich eine Series-A-Finanzierung in Höhe von 9 Millionen EUR (10,17 Millionen USD), angeführt von Point Nine Capital, um seine KI-gestützte Immobilienverwaltungsplattform in ganz Europa auszubauen.

- Januar 2025: CoStar Group schloss die Übernahme von Matterport für 5,9 Milliarden USD ab und kombinierte Gewerbeimmobiliendaten mit 3D-Visualisierungstechnologie.

- Dezember 2024: FinCEN erließ endgültige Regeln, die die elektronische Meldung von Wohnimmobilientransaktionen an juristische Personen vorschreiben, gültig ab Dezember 2025.

- Oktober 2024: US-amerikanische Bankenaufsichtsbehörden verabschiedeten Qualitätskontrollstandards für automatisierte Bewertungsmodelle, gültig ab Oktober 2025.

Berichtsumfang zum IT-Markt in der Immobilienbranche

IT-Lösungen in der Immobilienbranche bieten Immobilienmaklern und -unternehmen präzise Datensoftware und Business-Intelligence-Tools, mit denen Kunden Technologien nutzen können. Der IT-Markt in der Immobilienbranche ist segmentiert nach Bereitstellung (On-Premise, Cloud), nach Lösung (Dokumentation, Buchhaltung, Compliance, Business Intelligence, Enterprise Resource Planning, Customer Relationship Management und Asset Management), nach Endnutzer (Wohn- und Gewerbeimmobilien) sowie nach Geografie.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Immobilienverwaltungssoftware |

| Customer Relationship Management |

| Enterprise Resource Planning |

| Business Intelligence und Analytik |

| Dokumentenmanagement |

| Buchhaltung und Finanzen |

| Compliance und Risiko |

| Asset-Lifecycle-Management |

| Integrierte Plattform-Suite |

| Wohnimmobilienunternehmen |

| Gewerbliche Immobilienunternehmen |

| Industrie und Logistik |

| Immobilieninvestoren und REITs |

| Vorbauprojekt und Planung |

| Bau |

| Vertrieb und Marketing |

| Betrieb und Instandhaltung |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Lösungstyp | Immobilienverwaltungssoftware | |

| Customer Relationship Management | ||

| Enterprise Resource Planning | ||

| Business Intelligence und Analytik | ||

| Dokumentenmanagement | ||

| Buchhaltung und Finanzen | ||

| Compliance und Risiko | ||

| Asset-Lifecycle-Management | ||

| Integrierte Plattform-Suite | ||

| Nach Endnutzer | Wohnimmobilienunternehmen | |

| Gewerbliche Immobilienunternehmen | ||

| Industrie und Logistik | ||

| Immobilieninvestoren und REITs | ||

| Nach Immobilienlebenszyklusphase | Vorbauprojekt und Planung | |

| Bau | ||

| Vertrieb und Marketing | ||

| Betrieb und Instandhaltung | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Markt in der Immobilienbranche im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 12,56 Milliarden USD mit einer CAGR-Prognose von 7,99 % bis 2031.

Welches Segment zeigt das schnellste Umsatzwachstum bis 2031?

Business-Intelligence- und Analytiklösungen expandieren mit einer CAGR von 8,01 %, da Eigentümer datengesteuerte Asset-Strategien verfolgen.

Warum dominieren Cloud-Bereitstellungen die Technologiebudgets?

Cloud-Lösungen erfassten im Jahr 2025 einen Anteil von 55,92 %, da sie anfängliche Kapitalausgaben reduzieren und die Rollout-Zeiten auf unter 45 Tage verkürzen.

Was treibt die Investorennachfrage nach ESG-Berichtsmodulen an?

Entstehende Offenlegungsgesetze in Europa und den Vereinigten Staaten erfordern die Echtzeit-Verfolgung von Emissionen, Wasserverbrauch und anderen Nachhaltigkeitskennzahlen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,76 %, angetrieben durch Smart-City-Finanzierung, schnelle Urbanisierung und wachsendes institutionelles Eigentum.

Was ist das primäre Cybersicherheitsrisiko für Property-Technology-Stacks?

SaaS-Mehrmandanten-Umgebungen konsolidieren sensible Daten, und steigende Datenschutzverletzungsvorfälle unterstreichen die Notwendigkeit rigoroser Zero-Trust-Sicherheitsmaßnahmen.

Seite zuletzt aktualisiert am: