Marktgröße und Marktanteil des Wohnimmobilienmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

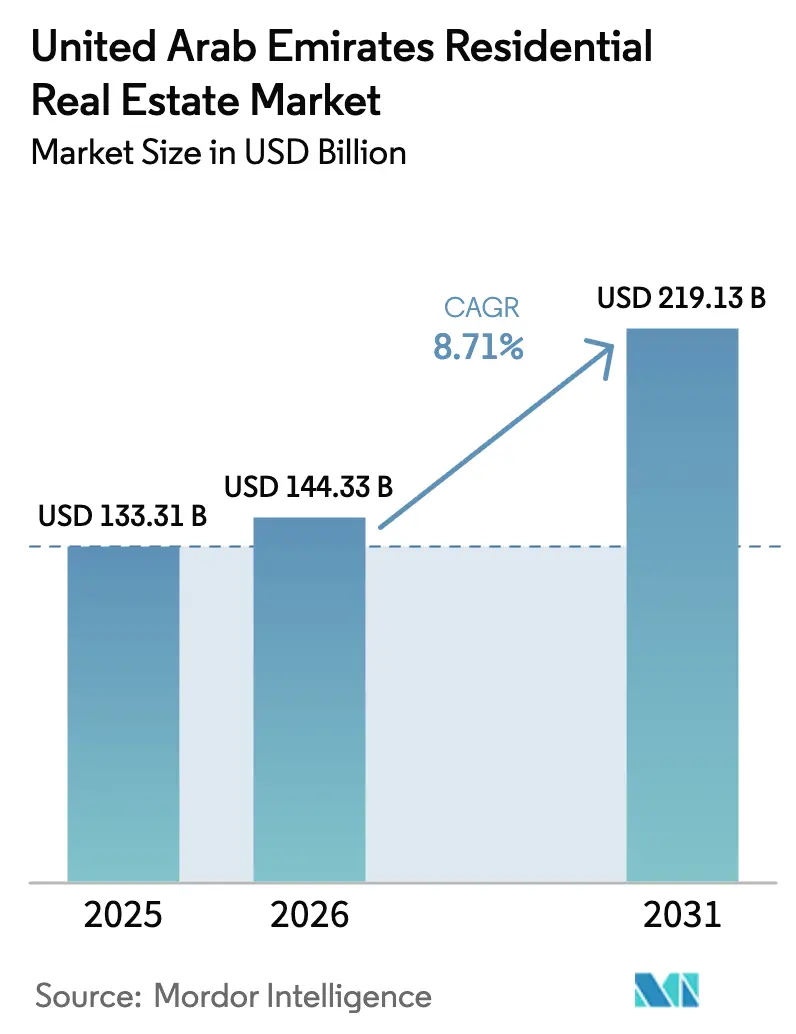

| Marktgröße im Basisjahr (2025) | 133.31 Milliarden US-Dollar |

| Marktgröße (2026) | 144.33 Milliarden US-Dollar |

| Marktgröße (2031) | 219.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

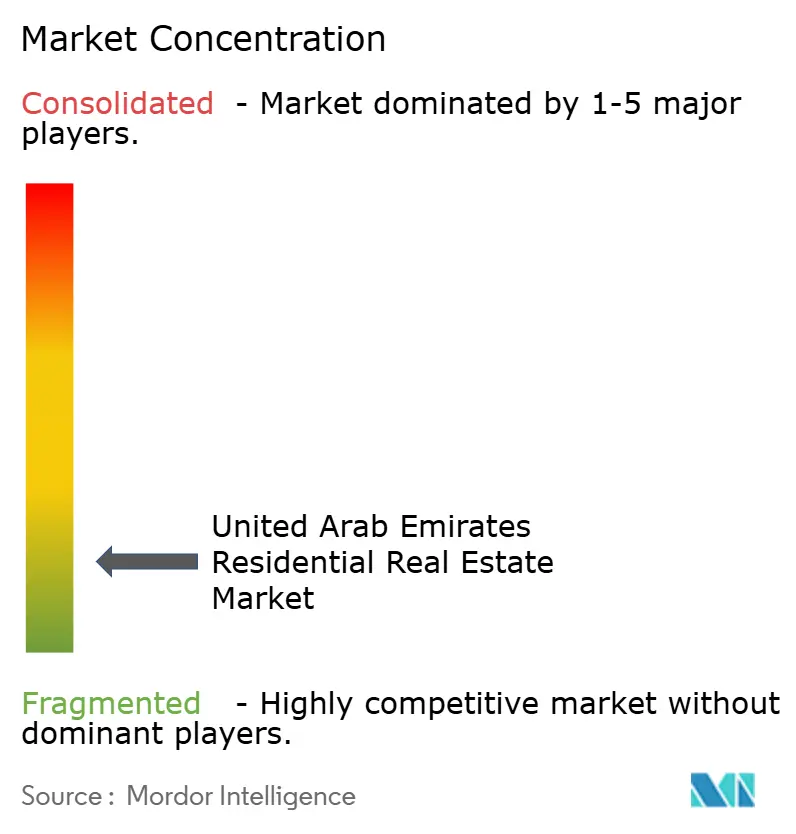

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wohnimmobilienmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Wohnimmobilienmarkts der VAE wird im Jahr 2026 auf 144,33 Milliarden USD geschätzt und soll bis 2031 einen Wert von 219,13 Milliarden USD erreichen, bei einer CAGR von 8,71 % während des Prognosezeitraums (2026-2031). Robuste Investitionszuflüsse, die durch Visareformen generiert wurden, rasantes Bevölkerungswachstum und anhaltende Ausgaben für Infrastruktur stärken weiterhin die Nachfrage in Dubai, Abu Dhabi und den nördlichen Emiraten. Die vereinfachten Goldenen-Visa-Regelungen, groß angelegte Smart-City-Mandate und eine sichtbare Pipeline an Markenresidenzen haben die Käuferbasis erweitert, während gesunde Mietrenditen die Eigentümer vor Schwankungen bei den Hypothekenkosten schützen. Entwickler reagieren darauf, indem sie das Hochhausangebot in städtischen Kernen mit villengeführten Masterplänen an der Stadtperipherie ausbalancieren. Gleichzeitig bleibt die Wettbewerbsintensität moderat, was mittelgroßen Unternehmen Raum bietet, sich auf erschwinglichen Wohnraum und PropTech-gestützte Gemeinschaften zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

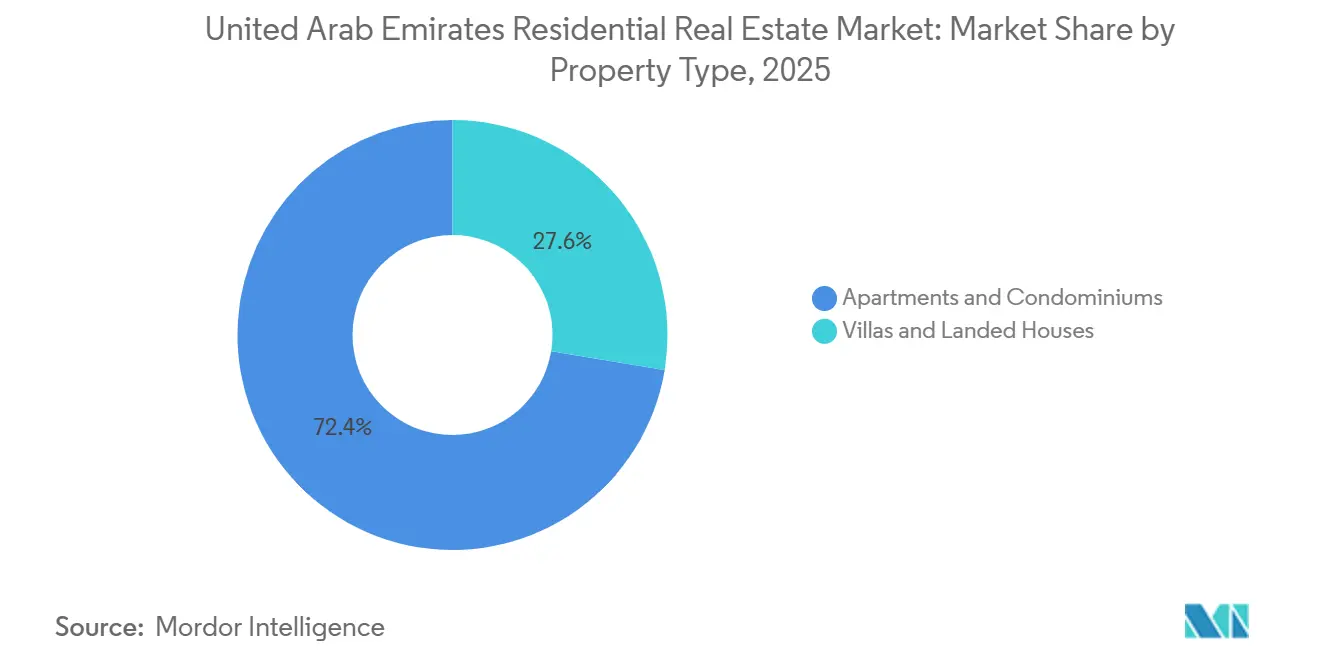

- Nach Immobilientyp erfassten Apartments und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 72,40 %, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen werden.

- Nach Preissegment führten Angebote im mittleren Segment im Jahr 2025 mit einem Anteil von 46,50 %, aber der Luxusbestand soll bis 2031 eine CAGR von 10,28 % verzeichnen.

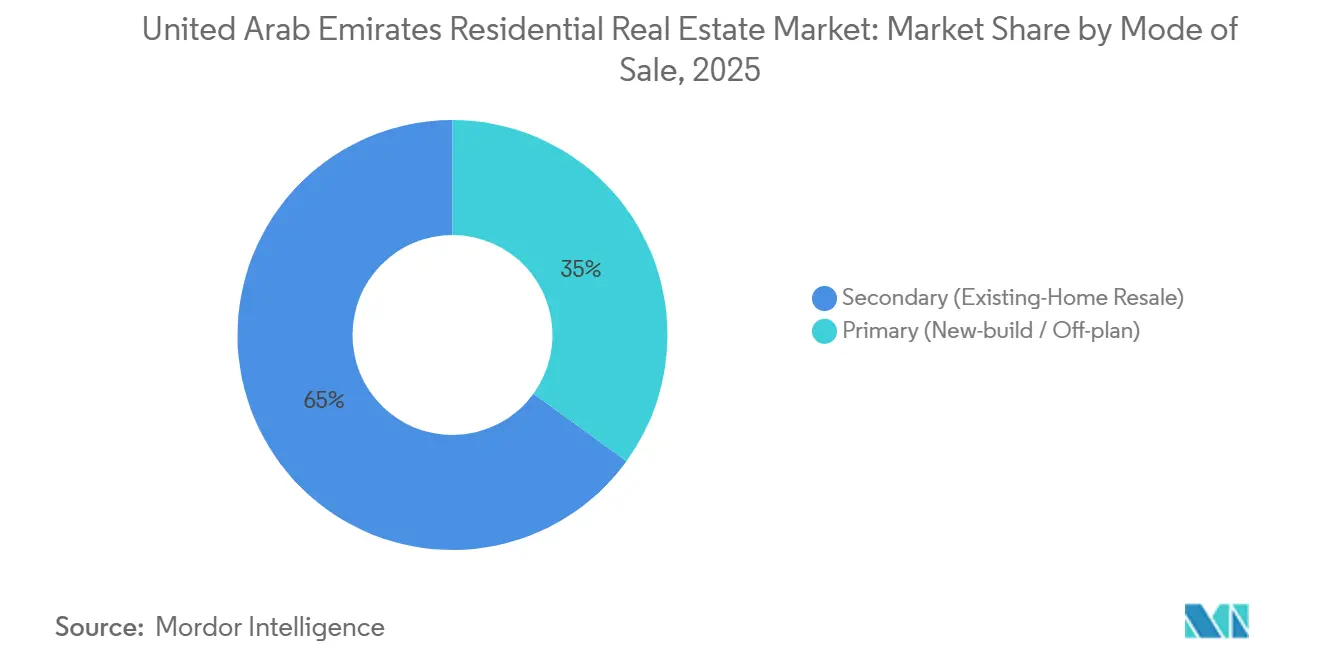

- Nach Verkaufsart entfielen 65,00 % der Transaktionen im Jahr 2025 auf Wiederverkäufe im Sekundärmarkt, und primäre Vorverkaufsgeschäfte sollen bis 2031 eine CAGR von 10,89 % verzeichnen.

- Nach Geschäftsmodell entfielen 75,00 % auf Verkäufe im Jahr 2025, und Vermietungen sollen bis 2031 eine CAGR von 9,58 % verzeichnen.

- Nach Emirat hielt Dubai im Jahr 2025 einen Anteil von 44,00 %, während Ras Al Khaimah im Prognosezeitraum voraussichtlich eine CAGR von 10,36 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Wohnimmobilienmarkts der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Visareformen (Goldene Visa und Rentnervisas) zur Erweiterung der Käuferbasis | +1.8% | Global, am stärksten in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Personen mit extrem hohem Nettovermögen, der das Luxussegment antreibt | +1.5% | Dubai (Emirates Hills, Palm Jumeirah), Abu Dhabi (Saadiyat Island) | Kurzfristig (≤ 2 Jahre) |

| Expo-2020-Erbe stimuliert langfristige Zuwanderung und Wohnungsnachfrage | +1.2% | Dubai, mit Ausstrahlungseffekten auf Sharjah | Mittelfristig (2-4 Jahre) |

| GCC-Richtlinien für Fernarbeit erhöhen die Bindung von Expatriate-Mietern | +1.0% | Dubai, Abu Dhabi, Sharjah | Mittelfristig (2-4 Jahre) |

| Smart-Home-Mandate im Dubai-2040-Masterplan beschleunigen technologiebereite Einheiten | +0.9% | Dubai, mit schrittweiser Einführung in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| E-Commerce-Logistikzentren treiben die Nachfrage nach Villen in der Peripherie an | +0.7% | Dubai South, Ras Al Khaimah, Ajman | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Visareformen (Goldene Visa und Rentnervisas) zur Erweiterung der Käuferbasis

Die Überarbeitung der Goldenen-Visa-Kriterien im Jahr 2024 senkte die Mindestinvestitionsschwelle für Immobilien von 5 Millionen AED auf 2 Millionen AED und erweiterte damit sofort den berechtigten Pool um Fachkräfte in der Mitte ihrer Karriere und Kleinunternehmer, denen zuvor das Kapital für qualifizierende Käufe fehlte[1]https://u.ae/en/information-and-services/visa-and-emirates-id/residence-visas/golden-visa. Rentnervisas, die Immobilien oder Ersparnisse im Wert von 1 Million AED erfordern, zogen Rentner aus Europa und Asien an, die eine steuereffiziente Aufenthaltsgenehmigung suchen, wobei anekdotische Belege auf einen Anstieg der Anfragen von Käufern über 55 Jahren um 20 bis 25 Prozent in der ersten Hälfte des Jahres 2025 hindeuten. Die Leitlinien der Bundessteuerbehörde, die klarstellen, dass Immobilieneigentum allein keine Steueransässigkeit begründet – Antragsteller müssen 183 Tage pro Jahr in den VAE verbringen –, filterten spekulative Investoren heraus und stellten sicher, dass visagebundene Käufe in echte Belegung und nicht in leerstehende Investitionseinheiten umgewandelt werden. Inhaber von Fernarbeitsvisas, die mindestens 3.500 USD pro Monat verdienen müssen, mieten häufig eher als zu kaufen, aber ihre Präsenz stabilisiert die Mietmärkte, indem sie Einheiten füllen, die sonst während saisonaler Abschwünge leer stehen würden. Die regulatorische Sandbox des Abu Dhabi Global Market für Fernarbeiter legitimiert diese Gruppe weiter und signalisiert, dass Visareformen keine vorübergehenden Konjunkturmaßnahmen, sondern strukturelle Veränderungen in der Aufenthaltspolitik sind.

Anstieg von Personen mit extrem hohem Nettovermögen, der das Luxussegment antreibt

Die VAE zogen zwischen 2024 und Anfang 2025 zwischen 6.700 und 9.800 Millionäre an, eine Migrationswelle, die durch geopolitische Instabilität in Europa und Asien, keine persönliche Einkommensteuer und die Nähe zu aufstrebenden Märkten in Afrika und Südasien angetrieben wurde. Knight Frank verzeichnete im Jahr 2024 435 Wohnimmobilienverkäufe über 10 Millionen USD, wobei Villen auf Palm Jumeirah im Sekundärmarkt 14.679 AED pro Quadratfuß erzielten, der zweithöchste Preis pro Quadratfuß in diesem Jahr. Markenresidenzen – Immobilien, die mit Hotelbetreibern wie Bulgari, Armani oder Four Seasons verbunden sind – erzielten in Dubai Aufschläge von 64 % und in Abu Dhabi von 87 % gegenüber vergleichbarem nicht markenbezogenem Bestand, was die Bereitschaft der Käufer widerspiegelt, für Concierge-Services, garantierte Mietrenditen und Markenprestige zu zahlen[2]https://www.cbre.com/. Entwickler 25 Degrees verkaufte 2024 eine renovierte Villa auf Palm Jumeirah für 62 Millionen AED und erwarb im Juni 2025 ein 90.000 Quadratfuß großes unbebautes Grundstück für 365 Millionen AED in Partnerschaft mit Killa Design, um maßgeschneiderte Ultra-Luxus-Einheiten zu liefern. Die Widerstandsfähigkeit dieses Segments beruht auf Strategien zur Vermögensdiversifizierung; Käufer mit extrem hohem Nettovermögen betrachten Dubais Immobilien als Absicherung gegen Währungsabwertung und politische Risiken in ihren Heimatmärkten und priorisieren Vermögenssicherheit gegenüber Mieteinnahmen oder Kapitalzuwachs.

Expo-2020-Erbe stimuliert langfristige Zuwanderung und Wohnungsnachfrage

Der physische Fußabdruck der Expo 2020 wurde in Expo City Dubai umgewandelt, ein gemischt genutztes Viertel, das bis 2030 auf 35.000 Einwohner abzielt und die Nachfrage nach Apartments im mittleren Preissegment und Serviced Units in einem 15-Minuten-Radius verankert. Die Infrastrukturinvestitionen der Veranstaltung – 30 Milliarden AED in Entwässerungsnetze und 7 Milliarden AED in Smart-Grid-Upgrades – senkten die Kosten für die Anbindung peripherer Grundstücke an Versorgungsnetze und ermöglichten es Entwicklern, erschwingliche Villengemeinschaften in bisher unterentwickelten Zonen zu starten. Dubais Bevölkerung wuchs im Jahr 2024 mit etwa 1.000 Einwohnern pro Tag, ein Tempo, das von multinationalen Unternehmen aufrechterhalten wurde, die regionale Hauptsitze verlegten, um die verbesserte Konnektivität und den Talentpool der Stadt zu nutzen. Der Vermächtniseffekt geht über den Wohnungsbau hinaus; Einzelhandels- und Gastgewerbebetreiber sicherten sich langfristige Mietverträge in Expo City und schufen Beschäftigungscluster, die Fachkräfte der mittleren Ebene anziehen, die die Nähe zu Arbeitsplätzen dem Pendeln aus etablierten Stadtvierteln vorziehen. Diese räumliche Umverteilung fragmentiert die Nachfrage und zwingt Entwickler, differenzierte Annehmlichkeiten anzubieten – Co-Working-Lounges, Shuttle-Services, Kinderbetreuung vor Ort –, die zuvor auf Premiumviertel beschränkt waren.

GCC-Richtlinien für Fernarbeit erhöhen die Bindung von Expatriate-Mietern

Die GCC-Länder beschäftigen 24,6 Millionen Expatriate-Arbeitnehmer, was 78 % der Arbeitskräfte der Region entspricht, und die während der Pandemie eingeführten Fernarbeitsrichtlinien sind in Saudi-Arabien, Katar und Kuwait zu dauerhaften Einrichtungen geworden. In den VAE ansässige Expatriates, die für GCC-Arbeitgeber tätig sind, können nun ihren VAE-Aufenthaltsstatus behalten, während sie bis zu 50 % ihrer Zeit in Nachbarländern verbringen, was die Fluktuation reduziert, die historisch gesehen die Mieterlisten belastete, wenn Mitarbeiter für neue Aufgaben umzogen. Der Smart-Mietindex von Dubai, der im Januar 2025 vom Dubai Land Department eingeführt wurde, bietet transparente Benchmarks für Mieten in mehr als 200 Gemeinschaften und ermöglicht es Vermietern, Preisanpassungen zu begründen, während Mieter Daten für Verlängerungsverhandlungen erhalten, was die Belegung auf Kosten der Preissetzungsmacht der Vermieter stabilisiert. Der Mietindex von Abu Dhabi, der im August 2024 eingeführt wurde, begrenzt ebenfalls jährliche Erhöhungen, wobei einige Teilmärkte ein vierteljährliches Wachstum von 1 bis 2 Prozent und andere jährliche Gewinne von 5 bis 10 Prozent verzeichnen, abhängig von Angebots-Nachfrage-Ungleichgewichten. Die Strategie des Ministeriums für Humanressourcen und Emiratisierung zur Talentgewinnung betont Rollen in der Wissensökonomie – Finanztechnologie, KI, Biotechnologie –, die höhere Gehälter und längere Beschäftigungsdauern erfordern, was den vorübergehenden Charakter der Expatriate-Belegschaft reduziert und mehrjährige Mietverpflichtungen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Hypothekenzinsen beeinträchtigen die Erschwinglichkeit für Käufer mit mittlerem Einkommen | -1.3% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Überangebotrisiko in der Hochhaus-Apartment-Pipeline | -1.0% | Dubai (Business Bay, JLT), Abu Dhabi (Al Reem Island) | Kurzfristig (≤ 2 Jahre) |

| Volatile Ölpreise begrenzen Bundesausgaben und Subventionen | -0.8% | Bundesweite Programme (Sheikh Zayed Housing), Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei der Grundbucheintragung in den nördlichen Emiraten | -0.5% | Sharjah, Ras Al Khaimah, Ajman, Umm Al Quwain | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hypothekenzinsen beeinträchtigen die Erschwinglichkeit für Käufer mit mittlerem Einkommen

Der 3-Monats-EIBOR-Satz der Zentralbank der VAE erreichte im Dezember 2024 5,31 %, und der 1-Jahres-EIBOR lag im November 2024 bei 5,09 %, was die Hypothekenzinsen im Einzelhandel bei den großen Banken auf eine Spanne von 3,99 % bis 5,50 % trieb[3]https://www.centralbank.ae/ar/. Vorschriften zur Schuldenbelastungsquote begrenzen den monatlichen Schuldendienst auf 50 % des Bruttoeinkommens und schließen damit effektiv Käufer mit einem Einkommen von weniger als 15.000 AED pro Monat von der Qualifikation für Hypotheken auf Immobilien mit einem Preis über 1,5 Millionen AED aus. Damac Properties schloss im März 2025 eine Partnerschaft mit der Abu Dhabi Islamic Bank, um eine 35-prozentige Fertigstellungsfinanzierung anzubieten, die es Käufern ermöglicht, Tilgungszahlungen bis zum Erreichen von Baumeilensteinen aufzuschieben – eine Struktur, die die Zinssensitivität mindert, aber das Kreditrisiko auf der Bilanz des Entwicklers konzentriert. Beleihungsauslauf-Grenzen – 80 % für VAE-Staatsangehörige bei Erstwohnungen, 75 % für Expatriates – erfordern Anzahlungen von 300.000 bis 500.000 AED auf Einheiten zum Medianpreis, eine Hürde für Fachkräfte in der Mitte ihrer Karriere, deren Sparquoten hinter der Immobilienpreisinflation zurückbleiben. Das Zusammenspiel zwischen steigenden Zinsen und statischem Einkommenswachstum legt nahe, dass der Erschwinglichkeitsdruck anhalten wird, es sei denn, Entwickler verlagern sich auf kleinere Einheitengrößen oder modulare Bautechniken, die die Kosten pro Einheit senken, ohne die Qualität zu beeinträchtigen.

Überangebotrisiko in der Hochhaus-Apartment-Pipeline

Dubais Entwicklungspipeline umfasste über 66.000 Apartment-Einheiten, die für die Lieferung im Jahr 2025 geplant waren, konzentriert in Business Bay, Jumeirah Lake Towers und Dubai Marina – Teilmärkte, in denen die Leerstandsquoten in ausgewählten Gebäuden bereits 10 % überstiegen. Abu Dhabis Al Reem Island und Saadiyat Island stehen ebenfalls vor Absorptionsproblemen, da Entwickler darum wetteifern, Projekte abzuschließen, die während des Preisanstiegs 2021-2023 initiiert wurden, als die Vorverkaufsdynamik die zugrunde liegende Nachfragefragilität verschleierte. Mietrenditen in überversorgten Korridoren sanken auf 4 bis 5 Prozent brutto, unter den 6 bis 7 Prozent, die Investoren erwarten, um Illiquidität und Wartungskosten zu rechtfertigen, was einige Vermieter dazu veranlasste, mietfreie Zeiträume oder Möbelpakete anzubieten, um Mieter zu gewinnen. Die Konzentration von institutionellem Kapital in Hochhaussegmenten – Pensionsfonds, Staatsfonds und börsennotierte REITs bevorzugen Türme mit mehr als 200 Einheiten für betriebliche Effizienz – verschärft Angebotsungleichgewichte, da diese Akteure Skalierung gegenüber dem Markttiming priorisieren. Entwickler mit diversifizierten Portfolios, die Villen und Reihenhäuser in peripheren Zonen umfassen, sind einem geringeren Überangebotrisiko ausgesetzt, aber diejenigen, die in Hochhausprojekte eingebunden sind, müssen einen mehrjährigen Absorptionszyklus bewältigen, der die Preissetzungsmacht beeinträchtigen und Notverkäufe erzwingen könnte, wenn die Stornierungen vor der Lieferung in die Höhe schnellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Villen übertreffen Apartments trotz kleinerer Basis

Apartments machten im Jahr 2025 72,40 % des Wohnimmobilienmarkts der VAE aus und spiegeln die vertikale Skyline von Dubai Marina, Business Bay und Al Reem Island wider. Villen hingegen sollen bis 2031 eine CAGR von 9,15 % verzeichnen, da Familien privaten Außenbereich schätzen und Fernarbeiter Heimbüros suchen. Das Apartment-Angebot profitiert von schnelleren Genehmigungsverfahren und Zugang zu U-Bahn-Verbindungen, doch konzentrierte Fertigstellungen haben die Renditen in überversorgten Clustern auf 4-5 % gedrückt. Villen erzielen in etablierten Vororten wie Arabian Ranches Aufschläge von 15-20 % pro Quadratfuß, während Dubailand und Ras Al Khaimah ähnliche Ausstattungen mit 30-40 % Rabatt anbieten und die Nachfrage streuen.

Azizi Milans gemischt genutzte Gemeinschaft im Wert von 20,4 Milliarden USD (75 Milliarden AED) verbindet 70-stöckige Türme mit mittelhohen Blöcken, um sowohl Investoren- als auch Endnutzerinteressen zu bedienen. Emaar startete 2024 62 Projekte und buchte Verkäufe in Höhe von 17,8 Milliarden USD (65,4 Milliarden AED) über 42.000 im Bau befindliche Einheiten. Die Verlagerung hin zu Villen spiegelt eine Neuausrichtung des Lebensstils wider: Käufer nach der Pandemie bevorzugen Gärten und Parkplätze gegenüber der Nähe zur U-Bahn. Entwickler müssen periphere Grundstückspreise gegen erforderliche Straßen, Versorgungseinrichtungen und Schulen abwägen – ein Gleichgewicht, das für Unternehmen mit tiefen Kapitalbasen und langen Zeithorizonten einfacher zu erreichen ist.

Nach Preissegment: Luxusbestand trotzt dem Erschwinglichkeitsdruck

Immobilien im mittleren Preissegment repräsentierten im Jahr 2025 einen Anteil von 46,50 % und bedienten Doppelverdiener-Expatriates und Erstkäufer. Das Luxussegment soll bis 2031 eine CAGR von 10,28 % liefern, da Investoren mit extrem hohem Nettovermögen 64 % Aufschläge für Markenresidenzen in Dubai und 87 % in Abu Dhabi zahlen. Staatlich finanzierter emiratischer Wohnungsbau im Wert von 1,47 Milliarden USD (5,4 Milliarden AED) wird 3.004 Bürgerhäuser in Latifa City, Al Yalayis und Hatta platzieren und die Nachfrage im Segment unter 272.000 USD entlasten.

Entwickler im mittleren Preissegment wie Danube setzen Pläne nach der Übergabe ein, die 40-50 % des Preises bis zur Schlüsselübergabe aufschieben und damit effektiv eine Verkäuferfinanzierung bereitstellen. Luxuskäufer, typischerweise liquiditätsreich, umgehen die LTV-Regeln der Zentralbank vollständig. Die unterschiedlichen Finanzierungsmechanismen bedeuten, dass die beiden Segmente selten füreinander substituierbar sind; jemand, der sich eine Marina-Wohnung für 544.000 USD nicht leisten kann, tendiert dazu, nach Sharjah zu wechseln, nicht zu einer Villa auf Palm Jumeirah für 15 Millionen USD.

Nach Verkaufsart: Vorverkäufe gewinnen durch flexible Konditionen

Wiederverkäufe im Sekundärmarkt machten im Jahr 2025 65,00 % der Transaktionen aus, da Käufer sofortige Besitznahme und sichtbare Gemeinschaftsannehmlichkeiten schätzten. Primäre Vorverkaufsvolumina sollen bis 2031 mit 10,89 % wachsen, da Entwickler Angebote mit meilensteinbasierten Zahlungen, Möbelpaketen und garantierten Mietrenditen attraktiver gestalten. Verkäufer, die während des Einbruchs 2017-2019 gekauft haben, steigen mit Gewinnen von 30-50 % aus und speisen den Wiederverkaufsbestand.

Dubai Residential REIT sammelte im Mai 2025 583 Millionen USD (2,145 Milliarden AED) ein und bietet eine liquide Rendite von 7,7 % gegenüber 4-5 % Direkteigentumsrenditen in überversorgten Türmen. Entwickler schützen Cashflows, indem sie Anzahlungen von 20-30 % verlangen und Treuhandregeln verwenden, die Mittel nur bei nachgewiesenem Baufortschritt freigeben. Stornierungen schaden Käufern immer noch mehr als Entwicklern, aber strengere Vorschriften haben vollständige Projektausfälle reduziert.

Nach Geschäftsmodell: Mietmarkt gewinnt an Dynamik

Verkäufe dominierten im Jahr 2025 mit einem Anteil von 75,00 % am Wohnimmobilienmarkt der VAE, ein Ergebnis der Freihaltegesetzgebung und der Aufenthaltsanreize. Kapitalgewinne in Kombination mit Mieteinnahmen schaffen eine starke Anziehungskraft für globale Investoren.

Vermietungen wachsen mit einer CAGR von 9,58 %, da Zinserhöhungen die Renditen stärken. Die durchschnittlichen Mieten in Dubai stiegen 2024 um 16 %, und Kurzzeitvermietungen erzielten in erstklassigen Lagen Renditen von 7 %. KI-gesteuerte Mietindizes verankern Transparenz, was wiederum die Beteiligung institutioneller Vermieter innerhalb der Wohnimmobilienbranche der VAE steigert.

Geografische Analyse

Dubais Dominanz beruht auf politischer Kontinuität, infrastruktureller Tiefe und dem Smart-Mietindex des Dubai Land Department, der im Januar 2025 eingeführt wurde und transparente Miet-Benchmarks in mehr als 200 Gemeinschaften bietet und Vermieter-Mieter-Verhandlungen stabilisiert. Die Bevölkerung des Emirats erreichte im Jahr 2024 etwa 3,8 Millionen und wuchs mit rund 1.000 Einwohnern pro Tag – ein Tempo, das von multinationalen Unternehmen aufrechterhalten wurde, die regionale Hauptsitze verlegten, und dem Expo-2020-Erbe, das Veranstaltungsinfrastruktur in permanente Wohn- und Gewerbeviertel umwandelte. Dubais Stadtmasterplan 2040 zielt auf 5,8 Millionen Einwohner bis 2040 ab, schreibt Smart-Home-Bereitschaft in Neubauten vor und reserviert 60 % des Landes für Parks und Grünflächen – Einschränkungen, die Entwickler zu vertikaler Dichte und gemischt genutzten Projekten drängen, die die Landnutzungseffizienz maximieren. Die Konzentration von Markenresidenzen – Bulgari, Armani, Four Seasons – erzielt 64 % Aufschläge gegenüber nicht markenbezogenem Bestand und spiegelt die Bereitschaft der Käufer wider, für Concierge-Services und garantierte Mietrenditen zu zahlen. Das Überangebotrisiko besteht in Business Bay und Jumeirah Lake Towers, wo 66.000 Apartment-Einheiten für die Lieferung im Jahr 2025 geplant waren, doch Villengemeinschaften in Dubai Hills Estate und Arabian Ranches halten aufgrund des begrenzten Angebots und der Nachfrage von Familienkäufern eine Belegungsrate von über 95 % aufrecht.

Abu Dhabis Markt profitiert von Staatskapital und langfristiger Stadtplanung; Aldar Properties schloss im September 2024 eine Partnerschaft mit Mubadala für mehrere Gemeinschaftsunternehmen mit einem Bruttoenwicklungswert von über 30 Milliarden AED, einschließlich Inselentwicklungen und gemischt genutzter Viertel auf Saadiyat Island. Die Abu Dhabi Housing Authority führte im August 2024 einen Mietindex ein, der jährliche Mieterhöhungen begrenzt und Vermietern datengestützte Begründungen für Preisanpassungen liefert – ein Gleichgewicht, das die Belegung stabilisiert und gleichzeitig die Vermieterrenditen erhält. Das im frühen Jahr 2025 angekündigte Wohnleistungspaket des Emirats in Höhe von 6,75 Milliarden AED priorisierte Darlehensrückzahlungsbefreiungen für Senioren und einkommensschwache Rentner und signalisierte eine Verlagerung hin zu gezielter Entlastung statt breiter Subventionen. Markenresidenzen in Abu Dhabi erzielen Aufschläge von 87 % – die höchsten in den VAE –, angetrieben durch Knappheit; weniger als 10 Markenprojekte existieren im Vergleich zu über 30 in Dubai, was Entwicklern, die Hotelbetreiber-Partnerschaften sichern, Preissetzungsmacht verleiht. Modon, ein Abu Dhabi-Masterentwickler, wurde im Dezember 2024 zum ersten VAE-Immobilienunternehmen, das sich zu Grünstahl verpflichtete, und schloss eine Partnerschaft mit EMSTEEL, um kohlenstoffarmen Stahl zu beziehen, der mit zertifiziertem erneuerbarem Wasserstoff hergestellt wird – ein Schritt, der mit der VAE-Netto-Null-2050-Strategie übereinstimmt und Modon als Nachhaltigkeitsführer positioniert.

Sharjah, Ras Al Khaimah und die nördlichen Emirate ziehen Käufer an, die sich Dubai und Abu Dhabi nicht leisten können, doch Verzögerungen bei der Grundbucheintragung und begrenzte Freihalte-Zonen schränken die ausländische Beteiligung ein. Die Grundbuchabteilung von Sharjah hatte 2024 und 2025 einen Rückstand, wobei einige Transaktionen vier bis sechs Wochen für die endgültige Dokumentation benötigten, verglichen mit elektronischen Sofortabwicklungen in Dubai. Der Exekutivrat von Sharjah genehmigte im Februar 2025 Landschenkungen für 2.000 Begünstigte – 1.200 Wohngrundstücke und 800 Investitionsparzellen –, doch manuelle Überprüfungsprozesse verzögern die endgültige Eigentumsübertragung und schrecken institutionelle Investoren ab. Ras Al Khaimah's Erschwinglichkeitsvorteil – Villenpreise 30 bis 40 Prozent unter den Dubai-Äquivalenten – zieht Erstkäufer und Fernarbeiter an, doch die Industriebasis des Emirats bleibt schmal, was die Beschäftigungsvielfalt und die langfristige Bevölkerungsbindung begrenzt. Ajman und Umm Al Quwain bedienen Nischensegmente – Rentner, Kleinunternehmer und Käufer, die niedrige Lebenshaltungskosten suchen –, aber das Fehlen internationaler Schulen, Gesundheitseinrichtungen und Unterhaltungsangebote begrenzt die adressierbare Nachfrage. Fujairah's Tourismusinvestitionen und Hafenerweiterung schaffen lokalisierte Wohnungsnachfrage, doch die geografische Isolation des Emirats an der Ostküste der VAE begrenzt die Integration in den wirtschaftlichen Korridor Dubai-Abu Dhabi.

Wettbewerbslandschaft

Der Wohnimmobilienmarkt der VAE weist eine moderate Konzentration auf, wobei die fünf größten Entwickler – Emaar Properties, Aldar Properties, Damac Properties, Nakheel und Azizi Developments – schätzungsweise 40 bis 45 Prozent des Neubauangebots kontrollieren und mittelgroßen Akteuren Raum lassen, Nischensegmente wie erschwinglichen Wohnungsbau, PropTech-gestützte Gemeinschaften und periphere Villenentwicklungen zu erschließen. Emaar meldete 65,4 Milliarden AED an Verkäufen über 62 Projekteinführungen im Jahr 2024, mit 42.000 im Bau befindlichen Einheiten, was seine Strategie unterstreicht, mehrere Phasen innerhalb von masterplanmäßig geplanten Gemeinschaften zu starten, um die Verkaufsgeschwindigkeit aufrechtzuerhalten und das Fertigstellungsrisiko aufzuschieben. Aldars Partnerschaft mit Mubadala für Gemeinschaftsunternehmen im Wert von 30 Milliarden AED und seine Akquisition eines DIFC-Turms für 2,3 Milliarden AED im Dezember 2024 signalisieren eine Verlagerung hin zu einkommensgenerierenden Vermögenswerten, die seine Entwicklungspipeline ergänzen. Azizi Developments unterzeichnete im Dezember 2025 einen 50-jährigen Landpachtvertrag mit AD Ports Group für fast 440.000 Quadratmeter, was eine Investition von 2 Milliarden AED darstellt, um Fertigungs- und Logistikkapazitäten zu erweitern – eine vertikale Integrationsstrategie, die die Abhängigkeit von Drittunternehmern reduziert und die Projektlieferung beschleunigt.

Chancen bestehen im erschwinglichen Wohnungsbau und PropTech; Dubais im Januar 2025 angekündigtes Wohnungspaket in Höhe von 5,4 Milliarden AED wird 3.004 Häuser für emiratische Bürger liefern, doch private Entwickler haben das Segment unter 1 Million AED aufgrund dünner Margen und der Wahrnehmung, dass staatliche Programme das kommerzielle Angebot verdrängen, unterversorgt. Der Dubai PropTech Hub, der im Juli 2025 gestartet wurde, zielt bis 2030 auf über 200 Startups und 300 Millionen USD an Investitionen ab und schafft ein Ökosystem, in dem Entwickler Blockchain-basierte Grundbuchregister, KI-gesteuerte Immobilienverwaltung und digitale Zwillingssimulationen erproben können. Kleinere Entwickler wie Danube Properties und Binghatti Developers konkurrieren über Preis und Zahlungsflexibilität und bieten 40 bis 50 Prozent Pläne nach der Übergabe an, die Käufer mit mittlerem Einkommen ansprechen, die keine Bankfinanzierung erhalten können – eine Strategie, die Verkäuferfinanzierung in einen Wettbewerbsvorteil umwandelt. Dubai Holdings Dubai Residential REIT, der im Mai 2025 2,145 Milliarden AED einsammelte und 35.700 Einheiten verwaltet, bietet eine Vorlage für vermögensleichtes Wachstum; Entwickler können abgeschlossene Portfolios durch REIT-Notierungen monetarisieren, Kapital in neue Projekte recyceln und gleichzeitig Verwaltungsgebühren behalten.

Marktführer der Wohnimmobilienbranche der Vereinigten Arabischen Emirate

Aldar Properties

Nakheel PJSC

Damac Properties

Deyaar Development

Emaar Properties PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Azizi Developments unterzeichnete einen 50-jährigen Landpachtvertrag mit AD Ports Group für 440.000 m² in KEZAD und investierte 2 Milliarden AED (544 Millionen USD) zum Bau von 12 Fabriken.

- Oktober 2025: Alec Holdings sammelte 1,4 Milliarden AED (381 Millionen USD) beim größten Bau-Börsengang der VAE ein, wobei ICD 80 % behielt.

- Mai 2025: Dubai Residential REIT wurde an der DFM notiert und sammelte 2,145 Milliarden AED (583 Millionen USD) ein, mit einer angestrebten Rendite von 7,7 % für 2025.

- April 2025: Azizi stellte den Azizi-Milan-Masterplan im Wert von 75 Milliarden AED (20,4 Milliarden USD) am Sheikh Mohammed Bin Zayed Road vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Wohnimmobilienmarkt der Vereinigten Arabischen Emirate als jede Primär- oder Sekundärtransaktion sowie jeden Mietvertrag für Apartments, Eigentumswohnungen, Villen und Einfamilienhäuser, die in allen sieben Emiraten rechtlich als Wohngebiet ausgewiesen sind.

Ausschluss aus dem Geltungsbereich: Gewerbe-, Gastgewerbe- und Arbeitnehmerunterkunfts-Assets bleiben außerhalb dieses Perimeters.

Segmentierungsübersicht

- Nach Immobilientyp

- Apartments und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Segment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primär (Neubau / Vorverkauf)

- Sekundär (Wiederverkauf bestehender Immobilien)

- Nach Emirat

- Dubai

- Abu Dhabi

- Sharjah

- Ras Al Khaimah

- Rest der VAE

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews und kurze Umfragen mit Entwicklern, Maklern, Hypothekengebern, Facility-Managern und Stadtplanungsbeamten in Dubai, Abu Dhabi, Sharjah und den nördlichen Emiraten durch.

Erkenntnisse zu Off-Plan-Absorption, Mietrenditeerwartungen, Ausländerkäufermix und Übergabezeitplänen helfen uns, Datenlücken zu schließen und Desk-Findings einem Stresstest zu unterziehen, bevor die Zahlen eingefroren werden.

Desk Research

Staatliche Datenquellen wie die Grundbuchregister des Dubai Land Department, die Dashboards des Abu Dhabi Department of Municipalities and Transport, das Federal Competitiveness and Statistics Center sowie die Hypothekeneinreichungen der UAE Central Bank liefern rohe Transaktionswerte, Fertigstellungen von Einheiten und Kredittrends.

Wir prüfen auch thematische Veröffentlichungen von Branchenverbänden wie der Real Estate Regulatory Agency und dem Gulf Cooperation Council Housing Council, die politische Schocks und grenzüberschreitende Nachfrageverschiebungen kontextualisieren.

Nachrichtenarchive aus Dow Jones Factiva und Unternehmensfinanzdaten aus D&B Hoovers beleuchten Entwickler-Pipelines und durchschnittliche Verkaufspreise, während akademische Fachzeitschriften langfristige Preisindexreihen hinzufügen.

Diese Quellen bilden die Grundlage für Basisjahrmetriken und triangulieren Zwischenquartale.

Die Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Datenquellen bereichern, validieren und klären unsere Evidenzbasis zusätzlich.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion beginnt mit Registrierungstransaktionswerten und Mietumsätzen, die anschließend für nicht gemeldete Transaktionen unter Verwendung bevölkerungsbasierter Haushaltsbildungsquoten und üblicher Barkäufe angepasst werden.

Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von Entwicklerumsatz-Rollups und ASP multipliziert mit Einheitenzahlen, validieren die Gesamtwerte und kennzeichnen Anomalien.

Zu den wichtigsten Treibern im multivariaten Regressionsmodell gehören Nettomigrationszuwächse, Hypothekenkostenspreads, Fertigstellungen neuer Einheiten, Wachstum des Medianeinkommens, Änderungen der Ausländereigentumsregeln und emiratsspezifische Preisindizes; jede Variable wird bis 2030 mittels ARIMA oder exponentieller Glättung in Übereinstimmung mit den Zinspfaden der Zentralbank prognostiziert.

Wo Bottom-up-Lücken auftreten, etwa bei privaten Übertragungsurkunden in kleineren Emiraten, extrapolieren wir aus vergleichbaren Bezirken, nachdem wir uns an Kreditbüro-Darlehensdaten verankert haben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen gegenüber unabhängigen Preis- und Angebotsmonitoren sowie eine Peer-Freigabe.

Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch politische Veränderungen oder marktbewegende Ereignisse ausgelöst werden, und ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere UAE-Wohnimmobilien-Baseline Glaubwürdigkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab; Umfangsbreite, Datenaktualität und Umsatzeinschlüsse treiben in der Regel die Abweichungen.

Zu den wichtigsten Treibern von Abweichungen zählen, ob Mieteinnahmen berücksichtigt werden, ob nur Dubai abgedeckt ist, die Behandlung von Off-Plan-Treuhandfreigaben, der Zeitpunkt der Währungsumrechnung und die Aktualisierungshäufigkeit. Mordors disziplinierte Einbeziehung von Mieteinnahmen und aller Emirate, die jährliche Aktualisierung sowie die gemischtmethodischen Kreuzprüfungen verankern gemeinsam einen verlässlichen Benchmark.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 143,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 36,32 Mrd. (2024) | Global Consultancy A | Schließt Mieteinnahmen aus und begrenzt den Geltungsbereich auf Primärverkäufe in zwei Emiraten. |

| USD 18,30 Mrd. (2024) | Industry Consultancy B | Berücksichtigt nur registrierte Freehold-Übertragungen und lässt Off-Plan- und Mieteinnahmen außer Acht. |

| USD 390 Mrd. (2024) | Trade Journal C | Aggregiert Online-Angebotspreise ohne Zeitrahmenfilter, was zu Doppelzählungen führt. |

Zusammengenommen zeigen diese Vergleiche, dass Mordors ausgewogene, transparente Baseline auf klar dokumentierten Variablen und wiederholbaren Schritten basiert und Entscheidungsträgern eine verlässliche Kennzahl liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wohnimmobilienmarkt der VAE im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 144,33 Milliarden USD und soll bis 2031 einen Wert von 219,13 Milliarden USD erreichen.

Welche CAGR wird für VAE-Wohnimmobilien bis 2031 erwartet?

Der Wohnimmobilienmarkt der VAE soll im Prognosezeitraum mit einer CAGR von 8,71 % wachsen.

Welcher Immobilientyp wächst am schnellsten?

Villen sollen eine CAGR von 9,15 % verzeichnen und damit das Apartment-Wachstum übertreffen, da Familien Außenbereiche und Heimbüros suchen.

Warum gewinnen Vorverkäufe an Beliebtheit?

Flexible meilensteinbasierte Zahlungspläne und garantierte Mietrenditen treiben eine CAGR-Prognose von 10,89 % für primäre Vorverkaufsgeschäfte an.

Welche Segmente führen nach Preissegment?

Einheiten im mittleren Preissegment hielten im Jahr 2025 einen Anteil von 46,50 %, während das Luxussegment bei anhaltenden Zuflüssen von Investoren mit extrem hohem Nettovermögen voraussichtlich mit einer CAGR von 10,28 % wachsen wird.

Welches Emirat bietet die stärksten Wachstumsaussichten?

Ras Al Khaimah soll eine CAGR von 10,36 % verzeichnen, da Käufer erschwinglichere Villen suchen und dennoch Zugang zum Arbeitsmarkt in Dubai behalten.

Seite zuletzt aktualisiert am: