Marktgröße und Marktanteil für Freizeitfahrzeugvermietung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Freizeitfahrzeugvermietung von Mordor Intelligence

Die Marktgröße für Freizeitfahrzeugvermietung wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 und 2,88 Milliarden USD im Jahr 2026 auf 3,82 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,82 % zwischen 2026 und 2031 entspricht. Die wachsende Präferenz für Erlebnisreisen bei jüngeren Bevölkerungsgruppen, die rasche Verbreitung von Peer-to-Peer-Plattformen und die beginnende Elektrifizierung von Mietfahrzeugflotten gestalten die Wirtschaftlichkeit der Anbieter und die Erwartungen der Reisenden neu. Erlebnisorientierte Verbraucher bevorzugen Roadtrips, die flexible Reiserouten mit dem Zugang zu abgelegenen Naturgebieten verbinden – eine Entwicklung, die die Fahrzeugtage erhöht und Eigentumsbarrieren senkt. Digital aufgewachsene Mieter verlangen sofortige Buchung und transparente Preisgestaltung, was Betreiber zu dynamischen Preismodellen drängt, die den durchschnittlichen Transaktionswert steigern. Die frühe Flottenelektrifizierung signalisiert eine Premiumsegment-Chance, auch wenn die Ladeinfrastruktur noch dünn besiedelt bleibt.

Wichtigste Erkenntnisse des Berichts

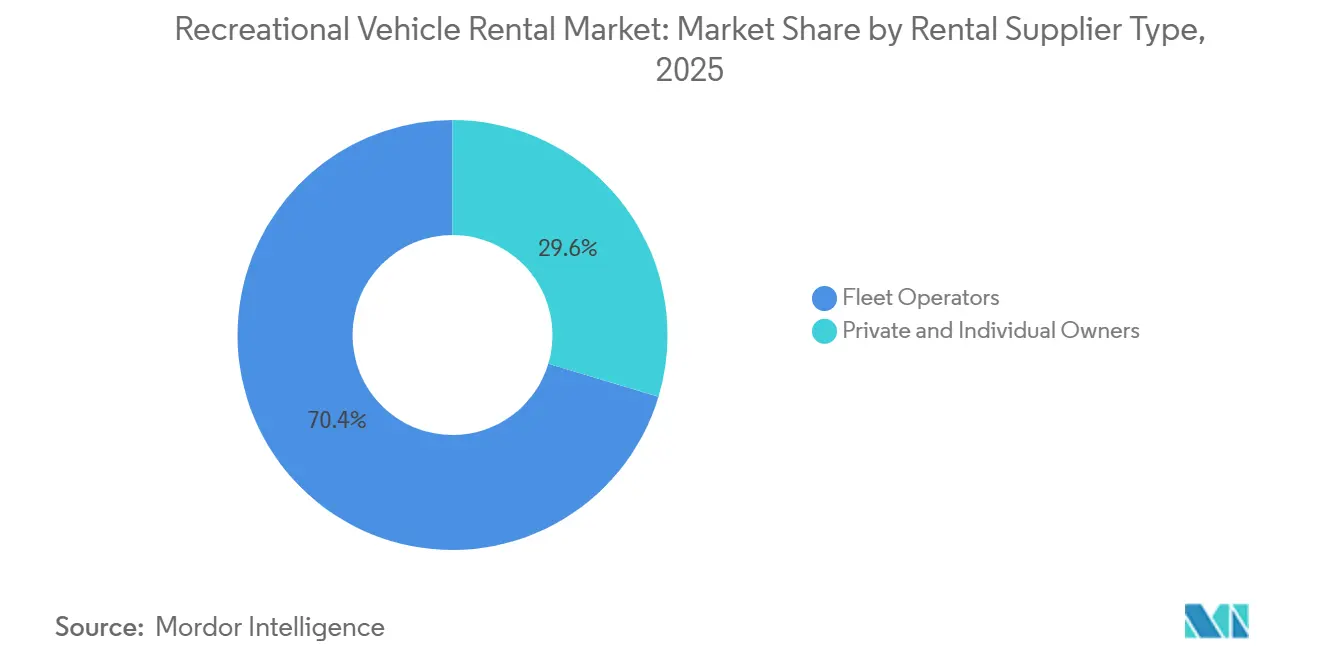

- Nach Vermietungsanbietertyp hielten Flottenoperatoren im Jahr 2025 einen Marktanteil von 70,37 % am Markt für Freizeitfahrzeugvermietung, während individuelle Eigentümer die schnellste prognostizierte CAGR von 6,95 % bis 2031 verzeichneten.

- Nach Buchungstyp entfiel auf das Online-Segment im Jahr 2025 ein Umsatzanteil von 61,55 %, mit einer CAGR von 8,01 % bis 2031.

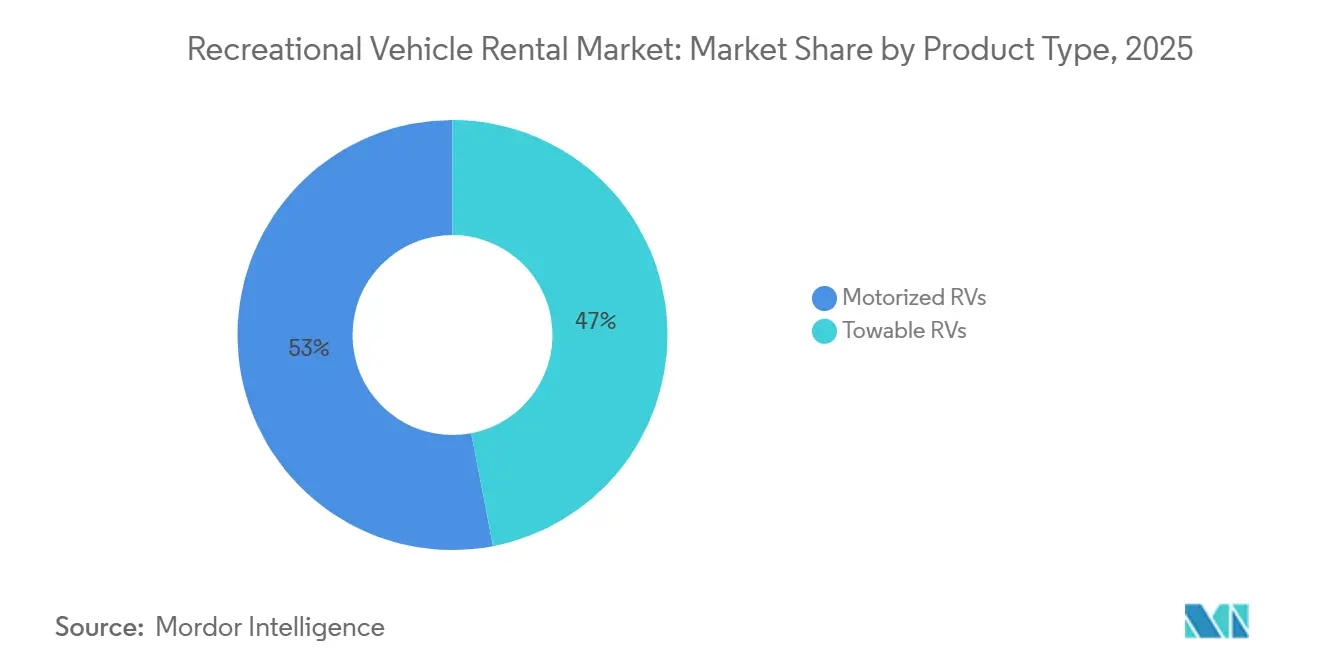

- Nach Produkttyp führten motorisierte Freizeitfahrzeuge mit einem Umsatzanteil von 53,01 % im Jahr 2025; gezogene Freizeitfahrzeuge werden voraussichtlich mit einer CAGR von 8,66 % bis 2031 wachsen.

- Nach Mietdauer entfielen Kurzzeitvermietungen im Jahr 2025 auf 52,82 % des Gesamtmarktes, während mittelfristige Vermietungen voraussichtlich mit 8,94 % bis 2031 wachsen werden.

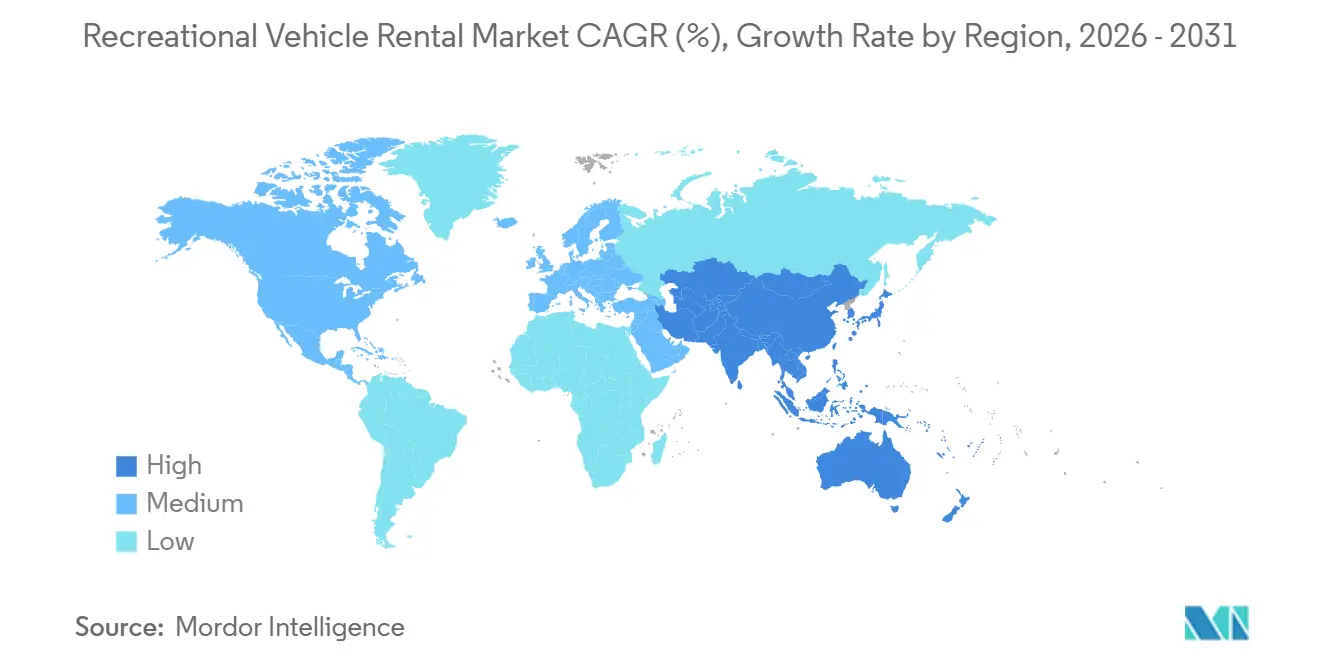

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 46,78 %; Asien-Pazifik soll mit der höchsten regionalen CAGR von 11,35 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Freizeitfahrzeugvermietung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Inlandstourismus | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Peer-to-Peer-Vermietungen | +1.0% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen | +0.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Anreize für emissionsfreie Freizeitfahrzeuge | +0.6% | Nordamerika (Kalifornien + 9 Bundesstaaten), EU | Langfristig (≥ 4 Jahre) |

| Optimierung der Flottenauslastung | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmensnutzung | +0.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des inländischen Roadtrip-Tourismus

Freizeitreisende verlagern ihre Budgets von Auslandsflügen auf fahrbare Urlaubsziele und stärken damit die Attraktivität von Roadtrip-Reiserouten. In den Jahren 2024–25 verzeichnete Australien 8,40 Millionen internationale Besucherankünfte, gegenüber 7,97 Millionen in 2023–24[1] "Overseas arrivals and departures, Australia - 2024-25 financial year" Australisches Statistikamt, abs.gov.au. Stärkere Besucherzahlen in Nationalparks erhöhen die Auslastung der Campingplätze und drängen Mieter zu verstreuten Standorten auf öffentlichem Land. Branchenumfragen zeigen, dass Millionen von Haushalten nun mindestens eine Freizeitfahrzeugreise pro Jahr planen, was eine dauerhafte Verhaltensverschiebung vom Luft- zum Straßenverkehr bestätigt. Betreiber, die Fahrzeuge mit Campingplatzreservierungen und vorausgeplanten Routen kombinieren, gewinnen Erstmieter, die Komfort schätzen. Flexibilität, die Vermeidung überfüllter Flughäfen und der Zugang zu abgelegenen Landschaften bleiben die wichtigsten Anziehungsfaktoren für dieses Treibersegment.

Ausweitung von Peer-to-Peer-Vermietungsplattformen

Digitale Marktplätze erschließen Einnahmen für ungenutzte Freizeitfahrzeuge in Privatbesitz und bieten Mietern gleichzeitig eine größere Auswahl an Fahrzeugstilen. Das Modell verlagert Wartungs- und Abschreibungsrisiken auf die Eigentümer, sodass Plattformen ohne hohen Kapitaleinsatz skalieren können. Vertrauen hängt von effektiven Verifizierungsverfahren und zweckgebundenen Versicherungen ab, die beide Parteien bei jeder Buchung schützen. Dynamische Preisgestaltungsmodule helfen Eigentümern, Auslastungsziele zu erreichen, während die Preise für budgetbewusste Reisende attraktiv bleiben. Mit wachsenden Transaktionen steigt die Plattformtreue aufgrund der einfachen Buchung, transparenter Bewertungen und eines reaktionsschnellen Kundensupports.

Steigendes verfügbares Einkommen bei Millennials und der Generation Z

Eine jüngere demografische Gruppe tritt in die Hauptverdienstjahre ein und lenkt diskretionäre Ausgaben auf Erlebnisse statt auf Besitztümer. Der Einfluss sozialer Medien und Richtlinien zur Fernarbeit fördern längere, intensivere Freizeitfahrzeugreisen, die die Grenzen zwischen Urlaub und Alltag verwischen. Diese Reisenden bevorzugen WLAN-fähige motorisierte Einheiten und vergleichen häufig mehrere Apps, bevor sie sich entscheiden. Visuelles Storytelling treibt die Nachfrage nach Einheiten mit stilvollen Innenräumen und fotogenen Außenansichten an. Marken, die mit Influencern zusammenarbeiten und Nachhaltigkeitsaspekte betonen, sprechen dieses Publikum besonders stark an.

Anreize für emissionsfreie Freizeitfahrzeuge beschleunigen die Elektrifizierung von Flotten

Staatliche Anreize senken die Anschaffungskosten für elektrische Antriebsstränge und Ladeinfrastruktur für Mietfahrzeugflotten. Frühe Prototypen von batteriebetriebenen Wohnmobilen zeigen, dass Premiummieter mehr für leisen Betrieb und geringere Emissionen zahlen werden. Betreiber, die grüne Qualitätsmerkmale bewerben, differenzieren sich in städtischen und Unternehmenssegmenten, in denen Nachhaltigkeitsrichtlinien Kaufentscheidungen leiten. Begrenzte ländliche Ladenetze bleiben eine Einschränkung, schaffen aber auch Chancen für Unternehmen, die Schnellladestationen an Depots und Zielcampingplätzen installieren. Frühe Anwender genießen Marketingvorteile und positive Presseberichterstattung, die den Markenwert stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wartungs- und Versicherungskosten | -1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Saisonalitätsbedingte geringe Anlagenauslastung | -0.8% | Märkte der nördlichen Hemisphäre, moderat in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übernachtungsparkbeschränkungen | -0.6% | Städtische Zentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferengpässe | -0.4% | Global, konzentriert auf komplexe motorisierte Einheiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungs- und Versicherungskosten

Routinemäßige Wartung von Motoren, Reifen und Bordgeräten in Verbindung mit einer umfassenden Versicherung drückt die Margen kleiner Betreiber. Plattformen mindern einige Kosten durch Telematik, die Probleme vor Pannen erkennt, und durch gebündelten Einkauf von Ersatzteilen. Qualifizierte Arbeitskräfte für die Freizeitfahrzeugreparatur sind nach wie vor knapp, was die Stundensätze in Werkstätten hoch und die Durchlaufzeiten unvorhersehbar hält. Eigentümer geben steigende Kosten manchmal an Mieter weiter, obwohl die Preissensibilität den Aufschlägen eine Obergrenze setzt. Die Kostenkontrolle stützt sich daher auf vorausschauende Wartung, interne Serviceteams und ausgehandelte Versicherungsdeckungen.

Saisonalitätsbedingte geringe Anlagenauslastung

Die Nachfrage steigt in den warmen Monaten stark an und fällt in den kälteren Jahreszeiten deutlich ab, was zu erheblichem Leerstand in den Depots führt. Betreiber experimentieren mit der Umpositionierung von Fahrzeugen in ganzjährig gemäßigte Klimazonen, doch Transportlogistik und regulatorische Hürden begrenzen den Umfang. Außersaisonale Rabatte ziehen Rentner und digitale Nomaden an, schmälern jedoch die Gewinnmargen. Die Diversifizierung in mobile Unternehmensbüros oder die Unterstützung von Filmproduktionen hilft, Winterlücken zu füllen, erfordert jedoch spezialisierte Fahrzeuglayouts. Die Ausgewogenheit des Flottenmixes und die Erkundung gegenzyklischer Anwendungsfälle bleiben wesentlich für die Glättung der Auslastungskurven.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vermietungsanbietertyp: Flottenkonsolidierung schafft Skalenvorteile

Flottenoperatoren machten im Jahr 2025 70,37 % des Marktes für Freizeitfahrzeugvermietung aus, was gut organisierte Netzwerke widerspiegelt, die standardisierte Flotten, zuverlässigen Service und umfassende Wartung bieten. Ihre Größe gewährleistet eine stetige Verfügbarkeit von Klasse-A-, B- und C-Wohnmobilen und zieht Mieter an, die Komfort und gleichbleibende Qualität schätzen. Starke Markenbekanntheit und etablierter Kundensupport erleichtern auch die Reiseplanung für Fernreisende. Da Freizeitfahrzeugreisen bei Familien, Rentnern und ausländischen Besuchern zunehmen, behaupten große Betreiber ihre Führungsposition durch Modernisierung ihrer Flotten und Ausweitung der Abdeckung entlang wichtiger Tourismusrouten, was ihre Dominanz im Gesamtmarkt festigt.

Private und individuelle Eigentümer bilden die am schnellsten wachsende Kategorie mit einer CAGR von 6,95 % bis 2031, da Peer-to-Peer-Plattformen an Dynamik gewinnen. Benutzerfreundliche Apps ermöglichen es Eigentümern, Einnahmen aus ungenutzten Fahrzeugen zu erzielen und das Angebot in Vorstadt- und ländlichen Gebieten zu erweitern. Mieter schätzen die einzigartigen Modelle und budgetfreundlichen Preise, die häufig außerhalb von Unternehmensflotten zu finden sind. Das Vertrauen in digitale Verifizierung, gebündelte Versicherungen und Einfahrt-Lieferservices wächst unter jüngeren Reisenden, was die Akzeptanz beschleunigt und die Marktnachfrage diversifiziert.

Nach Buchungstyp: Digitale Transformation beschleunigt die Online-Akzeptanz

Online-Buchungen machten im Jahr 2025 61,55 % der Marktgröße aus und sind der am schnellsten wachsende Kanal mit einer CAGR von 8,01 %, da Reisende zunehmend digitalen Komfort erwarten. Mobile Plattformen ermöglichen es Nutzern, Preise zu vergleichen, Grundrisse einzusehen und ein Fahrzeug in wenigen Minuten zu sichern. Integrierte GPS-Planer, digitale Check-ins und Anleitungsvideos vereinfachen den Prozess, während kurzfristige Wochenendreisen online einfacher zu arrangieren sind. Nutzerbewertungen, nahtlose Zahlungen und personalisierte Empfehlungen festigen das Internet als bevorzugten Weg für Reservierungen.

Offline-Reservierungen machten im Jahr 2025 38,45 % der Vermietungen aus. Viele Erstmieter von Freizeitfahrzeugen suchen persönliche Beratung zu Versicherung, Gerätenutzung und Routenplanung, sodass der persönliche Service in Vermietungszentren in der Nähe von Nationalparks und Autobahnknotenpunkten weiterhin wichtig bleibt. Kunden, die komplexe Reiserouten oder längere Reisen planen, bevorzugen nach wie vor persönliche Beratung, was Offline-Kanäle für den Marktumsatz zentral hält.

Nach Produkttyp: Motorisierte Dominanz spiegelt die Präferenz für autarke Fahrzeuge wider

Motorisierte Freizeitfahrzeuge führten im Jahr 2025 mit einem Anteil von 53,01 %, da Mieter autarkes Reisen ohne Schleppen bevorzugen. Klasse-A-Einheiten ziehen Urlauber an, die Platz und Luxus benötigen; Klasse-B-Vans sprechen jüngere, mobilere Mieter an; und Klasse-C-Modelle bleiben bei Familien wegen ihrer Praktikabilität und Fahrfreundlichkeit beliebt. Ihr Komfort und ihre Vielseitigkeit machen motorisierte Einheiten zum Kern der Mietflotten, insbesondere in Regionen mit starkem Nationalparkstourismus.

Motorisierte Freizeitfahrzeuge sind auch die am schnellsten wachsende Produktgruppe mit einer CAGR von 8,66 %. Die Nachfrage nach vollausgestatteten Fahrzeugen mit Küchen, Bädern und Klimaanlage steigt weiter. Hersteller verbessern Innenräume, Sicherheitsmerkmale und Kraftstoffeffizienz und erweitern damit die Attraktivität für Neueinsteiger. Längere Wochenendreisegewohnheiten und Fernarbeitslebensstile begünstigen komfortables Leben auf der Straße und halten motorisierte Freizeitfahrzeuge im Mittelpunkt der Marktexpansion.

Nach Mietdauer: Längere Aufenthalte spiegeln die Entwicklung des Lebensstils wider

Kurzzeitvermietungen von 1–7 Tagen machten im Jahr 2025 52,82 % des Marktes aus und spiegeln die Beliebtheit von Wochenendausflügen und Kurzurlauben wider. Diese Buchungen bieten Erlebnisse mit geringer Bindung, die ideal für Familien, junge Paare und Erstmieter sind. Unternehmen unterstützen den Trend mit flexiblen Abholoptionen, Wochentags-Rabatten und kuratierten Kurzstrecken-Paketen, um sicherzustellen, dass Kurzreisen das Rückgrat der Nachfrage bleiben.

Da digitale Nomaden und Fernarbeiter sich für längere Reisen entscheiden, haben sich Vermietungen von 8–30 Tagen als das am schnellsten wachsende Segment mit einer CAGR von 8,94 % herausgestellt. Diese mehrwöchigen Reisen ermöglichen es Reisenden, Arbeit und Freizeit nahtlos zu verbinden und dabei malerische Orte zu entdecken. Freizeitfahrzeuge, ausgestattet mit Funktionen wie Solarpanelen, dedizierten Arbeitsbereichen und zuverlässiger Konnektivität, bedienen diesen Trend zum langsamen Reisen perfekt und stärken die Rolle der mittelfristigen Kategorie bei der Marktexpansion. Bis 2025 stieg die mittlere jährliche Nutzung von Freizeitfahrzeugen auf 30 Tage, was einem bemerkenswerten Anstieg von 50 % gegenüber den 20 Tagen aus der Studie von 2021 entspricht[2]"Go RVing RV Owner Demographic Profile" RV Industry Association, rvia.org.

Geografische Analyse

Nordamerika bleibt der größte Umsatzpool für Freizeitfahrzeugvermietungen und macht 46,78 % des Marktes im Jahr 2025 aus, unterstützt durch eine tief verwurzelte Roadtrip-Kultur und ein umfangreiches Campingplatznetzwerk. Disperses Camping auf öffentlichem Land erhöht die Kapazität, obwohl Parkverbote in dicht besiedelten städtischen Gebieten spontane Übernachtungsaufenthalte abschrecken. Grenzüberschreitende Vermietungen zwischen den Vereinigten Staaten und Kanada gewinnen an Bedeutung, da Versicherungsprodukte standardisierter werden. Mexiko zieht Snowbird-Reisende an, die wärmere Winter suchen, doch Bedenken hinsichtlich Pannenhilfe und Fahrzeugsicherheit verlangsamen die breitere Akzeptanz. Eine weitere Konsolidierung unter den Anbietern ist wahrscheinlich, da Marken Skaleneffekte bei Service und Marketing anstreben.

Asien-Pazifik wird voraussichtlich mit der schnellsten Rate von 11,35 % bis 2031 wachsen, angetrieben durch etablierte Outdoor-Lifestyle-Kulturen in Australien und aufkommende Nachfrage in China und Indien. Staatliche Initiativen zum Bau von Rastplätzen und Campingplätzen beschleunigen die Erstakzeptanz bei Mittelklassefamilien. Die Verfügbarkeit von Versicherungen und die Kompatibilität mit Rechtslenkerfahrzeugen beeinflussen die Flottenzusammensetzung, während kompakte Fahrzeugformate städtische Parkbeschränkungen berücksichtigen. Durch soziale Medien angetriebene Reiselust drängt Betreiber dazu, fotogene Reiserouten zu kuratieren, die ikonische Landschaften mit zuverlässiger Konnektivität verbinden. Partnerschaften mit regionalen Tourismusbehörden bieten Glaubwürdigkeit und Marketingreichweite für frühe Marktteilnehmer.

Europa profitiert von visafreiem Schengen-Reisen und einem dichten Anbieternetzwerk, das Einwegfahrten über Grenzen hinweg ermöglicht. Saisonale Verschiebungen zwischen nördlichen und südlichen Klimazonen ermöglichen es Betreibern, Flotten neu auszubalancieren, setzen sie aber auch Kraftstoffpreisschwankungen und sich entwickelnden Emissionsvorschriften aus. Kompakte Campervans bleiben aufgrund enger Dorfstraßen und höherer Kraftstoffkosten beliebt. Fragmentiertes Eigentum schafft Raum für lokale Spezialisten, neben paneuropäischen Aggregatoren zu bestehen. Elektrifizierungspiloten gewinnen an Aufmerksamkeit, da Städte Niedrigemissionszonen einführen und Reisende umweltfreundlichere Urlaubsoptionen suchen.

Regulatorisches Umfeld

Die Regulierung, die den Wohnmobilverleih betrifft, umfasst Straßennutzung, Fahrzeugkonformität sowie Vorschriften für Campingplätze und Stellplatzvermietung, wodurch ein Flickenteppich entsteht, den Betreiber marktweise verwalten müssen. In den Vereinigten Staaten prägen Gesundheits- und Sicherheitsvorschriften für Wohnmobilparks die Zielkapazität und erforderliche Ausstattung, einschließlich der Anforderungen des Florida Administrative Code 64E-15 für Sanitäreinrichtungen. Auch die technische Konformität auf Bundesstaatsebene ist relevant für Fahrzeugbau und Prüfung, etwa der Washington State WAC 296-150R, der Bauplanungen, Qualitätskontrolle und staatliche Kennzeichnungsverfahren für Wohnmobile regelt (2024 aktualisiert).

Jüngste lokale und internationale Maßnahmen verstärken diese Fragmentierung und den Compliance-Aufwand über Zuständigkeitsbereiche hinweg. Arizona erließ im Januar 2026 den Recreational Vehicle Long Term Rental Space Act, der Rechte und Rechtsmittel im Zusammenhang mit langfristig vermieteten Wohnmobilstellplätzen definiert. Deschutes County, Oregon, genehmigte 2026 ein Programm, das ländlichen Bewohnern erlaubt, Wohnmobile unter bestimmten Bedingungen als Mietwohnungen zu nutzen. In Europa bleiben harmonisierte Rahmenwerke zentral für den grenzüberschreitenden Betrieb und die Gerätekonformität, wobei die Europäische Kommission die Unterstützung der Richtlinie 2013/53/EU durch aktualisierte harmonisierte Normen und Umsetzungsmaßnahmen bis März 2026 fortführt, zusammen mit einem Kommissionsvorschlag von 2025 (COM/2025/180), der die Modernisierung der periodischen Verkehrssicherheitsprüfung behandelt. Zusammen verstärken diese Schritte die Entwicklung hin zu stärker standardisierten Prüfungen und Erwartungen an die Fahrzeugüberwachung für Flotten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Wohnmobilverleihs beginnt mit vorgelagerter Fahrzeug- und Komponentenlieferung, geht über Flottenbeschaffung und -umbau, Vertrieb und Buchung, bis hin zu Betrieb, Wartung und Vermarktung. Vermietflotten beziehen motorisierte Einheiten und Anhänger von Wohnmobilherstellern und Umbaufirmen, die auf kommerzielle Automobilchassis und Basisfahrzeuge zurückgreifen, mit Lieferbeziehungen zu großen OEM-Plattformen (darunter Ford, Stellantis und Mercedes-Benz) und Wohnmobil-Fertigungsclustern wie Elkhart, Indiana. Nachgelagert werden Vermietungen über Filialen von Flottenbetreibern und Online-Kanäle verkauft, zunehmend über Peer-to-Peer-Marktplätze, die Versicherung, Identitätsprüfung, Zahlungsabwicklung und Kundensupport hinzufügen, um Transaktionsreibung zu verringern.

Betrieb und Aftersales sind zentrale Werttreiber, da Wartung, Versicherung und Ausfallzeiten die nutzbaren Fahrzeugtage beeinflussen. Werkstätten, Teilehändler und Pannenhilfe-Netzwerke unterstützen die Verfügbarkeit, während Campingplatznetzwerke und Buchungspartner die Reisemachbarkeit und Zusatzerlöse beeinflussen, einschließlich gebündelter Campingplatzreservierungen. Die Kette umfasst zudem Anbieter von Flottentechnologie, darunter Telematik, dynamische Preisgestaltung und Flottenmanagement-Software, sowie Anbieter von Depotinfrastruktur, wobei einige Standorte die elektrische Kapazität aufrüsten, um den steigenden Bordstrombedarf im Zuge zunehmender Elektrifizierungspilotprojekte zu unterstützen. Über die gesamte Kette hinweg bleiben Chassiszuverlässigkeit, Zugang zu Servicearbeitskräften und die Passgenauigkeit von Versicherungsprodukten – ob Flotten- oder Peer-to-Peer-basiert – häufige Engpässe, die Preisgestaltung, Auslastung und Konsistenz des Kundenerlebnisses prägen.

Wettbewerbslandschaft

Der Markt für Freizeitfahrzeugvermietung ist mäßig konzentriert. Etablierte Flottenoperatoren verfolgen Elektrifizierungspiloten, Telematikintegration und Concierge-Zusatzleistungen wie garantierte Campingplatzreservierungen. Diese Maßnahmen zielen darauf ab, die Kundentreue zu vertiefen und gleichzeitig Preiserosion entgegenzuwirken. Datengestützte vorausschauende Wartung reduziert Ausfallzeiten und positioniert große Flotten als zuverlässige Wahl für risikoscheue Reisende. Marketingnarrative betonen zunehmend Sicherheitszertifizierungen, 24-Stunden-Pannenhilfe und nahtlose Buchung, um sich von kleineren Wettbewerbern abzuheben. Strategische Investitionen in Ladeinfrastruktur beginnen, langfristige Wettbewerbsvorteile zu schaffen.

Peer-to-Peer-Plattformen erweitern die Verbraucherauswahl, indem sie alles von Vintage-Anhängern bis hin zu Luxuswohnmobilen zu verschiedenen Preispunkten anbieten. Transparente Bewertungen und Eigentümer-zu-Mieter-Kommunikation fördern Vertrauen, doch Qualitätskontrolle bleibt eine anhaltende Herausforderung. Auf Einzelvermietungen zugeschnittene Versicherungsprodukte reduzieren Reibungsverluste und stärken das Vertrauen zögerlicher Neueinsteiger. Algorithmische Preisgestaltung drängt Eigentümer zu marktbereinigenden Preisen und belohnt gleichzeitig frühzeitige Buchungen. Mit verbesserter Plattformliquidität machen Netzwerkeffekte es für Nachzügler schwieriger, ohne einzigartige Serviceangebote Fuß zu fassen.

Mittelgroße Herausforderer konzentrieren sich auf designorientierte Campervans, panregionale Einwegabgaben und influencer-freundliches Branding, um sich abzuheben. Städtische Vorschriften, die Übernachtungsparken einschränken, drängen diese Unternehmen dazu, maßgeschneiderte Campingplatzpartnerschaften in der Nähe von Zielstädten auszuhandeln. Risikokapitalfinanzierung treibt schnelle Flottenexpansion und die Einführung app-basierter Kundenkontaktpunkte voran. Kooperationen mit Outdoor-Ausrüstungsmarken schaffen Cross-Promotion-Möglichkeiten, die abenteuersuchende Millennials ansprechen. Im Laufe der Zeit werden Ökosystemallianzen rund um Versicherung, Pannenhilfe und Routenplanung voraussichtlich eine teilweise Konsolidierung innerhalb des Segments vorantreiben.

Marktführer in der Freizeitfahrzeugvermietungsbranche

Cruise America

Apollo Tourism & Leisure Ltd (ATL)

Outdoorsy Inc.

RV Share

McRent (Rental Alliance GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gebündelte Reisepakete und Reiseroutenplanung sind ein klarer Weißraumbereich, in dem Planungsreibung weiterhin ein Kaufhindernis darstellt, insbesondere für Erstmieter. RVshare fügte im Januar 2026 planungsorientierte Angebote hinzu, darunter One-Way-Vermietungen, RVshare Getaways und ein RV Rental Advisor-Team, und erweiterte im März 2026 das Rundum-sorglos-Paketangebot durch eine Partnerschaft mit Spot2Nite rund um die FIFA-Weltmeisterschaft 2026, um Vermietungen mit Campingplatzbuchungen zu kombinieren. Diese Ergänzungen deuten auf eine Möglichkeit für Betreiber und Plattformen hin, Fahrzeugbestand, Campingplatzverfügbarkeit und Routenplanung in einem einzigen Checkout-Ablauf zu integrieren, was die Konversion für Online-Buchungen verbessern kann, die 2025 bereits 61,55 % des Umsatzes ausmachten.

Plattformgetriebene Expansion in angrenzende Mobilitätsdienste und neue Regionen unterstützt zudem stärker differenzierte Vermietangebote und Vertriebspartnerschaften. Die Outdoorsy Group erweiterte ihre Insurtech-Präsenz und Marktzugang durch die Einführung von Roamly in Kanada und die Übernahme von Canadian Access im Februar 2025 und weitete 2026 ihren Geschäftsbereich durch den Live-Start von ride.auto in ausgewählten US-Märkten sowie ein Rebranding zu The Ride Platform aus. Für Teilnehmer am Wohnmobilverleihmarkt unterstützt diese Plattformerweiterung Chancen im Bereich eingebetteter Versicherungen, Liefer- und Concierge-Dienste sowie Bestandsmanagement über mehrere Kategorien hinweg. Wo die Infrastruktur es zulässt, bleiben Elektrifizierungspilotprojekte und Partnerschaften für Depot-Ladeinfrastruktur ein Hebel für das Premiumsegment.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Outdoorsy Group benannte sich in The Ride Platform um, was einen Wandel von einem reinen Wohnmobil-Marktplatz hin zu einem breiteren Dach für Mobilität und Flottentechnologie signalisiert. Der Schritt vereint Marktplatz-, Versicherungs- und Flottenmanagementfunktionen unter einer einzigen Identität und schärft das Cross-Selling-Potenzial über Wohnmobilvermietung und angrenzende Fahrzeugkategorien hinweg.

- März 2026: RVshare ging eine Partnerschaft mit Spot2Nite ein, um Rundum-sorglos-Reisepakete im Zusammenhang mit der FIFA-Weltmeisterschaft 2026 zu bewerben, die Wohnmobilvermietung mit Campingplatzbuchungsoptionen kombinieren. Die Bündelung von Bestand und Unterkünften verringert Planungsreibung und hilft Plattformen, wertvollere Buchungen rund um zeitgebundene Reisespitzen zu erfassen.

- Februar 2025: Die Outdoorsy Group übernahm Canadian Access und startete Roamly in Kanada mit Hauptsitz in Toronto. Die Übernahme und der Markteintritt erweiterten die eingebettete Versicherungs- und Supportinfrastruktur und stärkten Vertrauen und Transaktionsermöglichung für grenzüberschreitende und auf Kanada ausgerichtete Vermietaktivitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Vermietungen von Wohnmobilen für Freizeit- oder Reisezwecke. In der Praxis mietet ein Kunde ein Wohnmobil für einen definierten Zeitraum und zahlt eine Mietgebühr, die in der Regel Zeit und Nutzung widerspiegelt (zum Beispiel Kilometerregelungen).

Ausgeschlossener Umfang: Ausgeschlossen sind Neu- und Gebrauchtverkäufe von Wohnmobilen, Finanzierungs- und Versicherungsprodukte sowie Ersatzteile und Wartungsdienste, sofern diese nicht Teil des Vermietservices sind.

Übersicht der Segmentierung

- Nach Vermietungsanbietertyp

- Private und individuelle Eigentümer

- Flottenoperatoren

- Nach Buchungstyp

- Offline-Buchung

- Online-Buchung

- Nach Produkttyp

- Motorisierte Freizeitfahrzeuge

- Klasse-A-Wohnmobile

- Klasse-B-Wohnmobile

- Klasse-C-Wohnmobile

- Gezogene Freizeitfahrzeuge

- Fünfradanhänger

- Reiseanhänger

- Truck-Camper

- Sport-Utility-Anhänger

- Motorisierte Freizeitfahrzeuge

- Nach Mietdauer

- Kurzzeit (1–7 Tage)

- Mittelfristig (8–30 Tage)

- Langzeit (mehr als 30 Tage)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer sauberen Faktenbasis zu Wohnmobilnutzung, Reisenachfrage und Preisgestaltungsmustern bei Vermietungen, damit spätere Annahmen nicht ohne Kontext abweichen. Wir nutzen hauptsächlich öffentliche Quellen wie Tourismus- und Reisestatistiken der UNWTO, nationale Reise- und Ausgabenreihen von Behörden wie dem US Bureau of Economic Analysis, Preis- und Inflationsreihen des US Bureau of Labor Statistics sowie Verkehrssicherheits- und Rückrufmeldungen von Regulierungsbehörden wie der NHTSA.

Um den Angebots- und Betriebskontext abzurunden, ziehen wir zudem Veröffentlichungen von Wohnmobil- und Campingplatzverbänden, Fahrzeugregistrierungsübersichten der Verkehrsbehörden, sofern verfügbar, sowie öffentliche Zoll- und Handelsmitteilungen heran, die helfen, Trends bei Wohnmobilproduktion und grenzüberschreitender Bewegung zu validieren. Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen von Vermietbetreibern und marktplatzartigen Plattformen dienen der Plausibilitätsprüfung von Auslastungsangaben, Preisstrategie und Expansionsplänen. Kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzdaten und -analysen sowie Nachrichten und Finanzdaten genutzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, was in der Praxis tatsächlich den Vermietumsatz antreibt, einschließlich der durchschnittlichen Tagessatzspannen nach Wohnmobiltyp, Auslastungsschwankungen zwischen Hoch- und Nebensaison, typischer Mietdauer und dem Anteil der Buchungen über Online-Kanäle. Wir sprachen mit einer Mischung aus Flottenbetreibern, privaten und einzelnen Eigentümern, die im Vermietgeschäft aktiv sind, Buchungsvermittlern und Teilnehmern des Reise-Ökosystems in APAC, EMEA und Amerika, sodass regionale Saisonalitäts- und Preisunterschiede verglichen und abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 36% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 26% |

Marktdimensionierung & Prognose

Für die Dimensionierung verwenden wir einen Top-down-Ansatz zum Aufbau des Nachfragepools, der bei Reise- und Camping-Aktivitätssignalen beginnt und dann auf für den Wohnmobilverleih relevante Reisen nach Region, Saison und Mietdauermustern eingrenzt. Der Umsatzpool wird anhand praktischer Variablen rekonstruiert, wie durchschnittlicher Miettage pro Buchung, durchschnittlicher Tagessätze nach Kategorien motorisierter und Anhänger-Wohnmobile, typischer Auslastung für gewerbliche Flotten sowie dem Verhältnis von Online- zu Offline-Buchungen (das häufig Preisgestaltung und Provisionen beeinflusst).

Selektive Bottom-up-Näherungen werden als Gegenprobe verwendet, wobei Lieferantenzusammenfassungen, Stichproben-Preiserhebungen und Kanalprüfungen helfen zu validieren, ob der implizite Umsatz pro Fahrzeug und pro Buchung realistisch erscheint. Bei auftretenden Lücken passen wir mit konservativen Bandbreiten aus Interview-Feedback und öffentlichen Offenlegungen an und vermeiden es, einen vollständigen Aufbau je Lieferant zu erzwingen, wo die Abdeckung ungleichmäßig wäre. Für die Prognose wird eine Szenarioanalyse zu zentralen Treibern wie Wachstum des Freizeitreiseverkehrs, Erweiterung der Campingplatzkapazitäten, Kraftstoffpreissensitivität und plattformgetriebenem Angebotswachstum angewendet, und der endgültige Verlauf wird anschließend durch Expertenkonsens dazu bestätigt, wie sich Preise und Auslastung voraussichtlich entwickeln werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Wohnmobil-Zulassungstrends, Freizeitreise-Indikatoren und Preisbewegungen in Vermietanzeigen geprüft, und größere Abweichungen werden für eine zweite Überprüfung markiert. Zeigt eine Region einen ungewöhnlichen Sprung, werden Annahmen wie Auslastung, durchschnittliche Mietdauer und Zeitpunkt der Wechselkurse erneut getestet, bevor die Freigabe erfolgt.

Die Arbeit wird in mehreren Schritten überprüft, damit die endgültigen Zahlen über den Gesamtmarkt und wichtige Segmentierungen wie Wohnmobiltyp und Buchungskanal hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Nachfrageschocks, Preisanpassungen oder politische Änderungen, die den Straßenreiseverkehr betreffen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Daten und Interviewerkenntnisse berücksichtigt sind.

Marktgröße für Wohnmobilvermietung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wohnmobilvermietung können weit auseinanderliegen, selbst wenn sie sich auf dieselbe allgemeine Tätigkeit beziehen, da die Zählregeln nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als Vermietumsatz behandelt wird, ob sowohl Peer-to-Peer- als auch Flottenvermietungen einbezogen werden, und wie viel geografisches und kanalbezogenes Detail tatsächlich validiert wird.

Durch die Verfolgung von Buchungsdauerbändern, auslastungsgetriebenem Umsatz pro Fahrzeug und Währungstiming im Modell richtet Mordor Intelligence die Marktsumme an dem Vermietdienstleistungsumsatz aus, der an Miettage und -sätze gebunden ist, anstatt breitere Reiseausgaben oder Wohnmobilverkaufswerte zu zählen, die außerhalb des Vermietmarkts liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,72 Mrd. USD (2025) | |

| Fachverlag A | 6,93 Mrd. USD (2025) | Verwendet eine breitere Umsatzperspektive, die Gesamtsummen aufblähen kann, wenn angrenzende Reise- und Reisekostenausgaben in der Nähe der Wohnmobilvermietungstätigkeit mitgezählt werden, und die Behandlung von Peer-to-Peer-Angebot und Plattformgebühren wird nicht klar vom Endvermietumsatz getrennt. |

| Globale Unternehmensberatung B | 0,94 Mrd. USD (2024) | Wendet wahrscheinlich einen engeren Umfangsfilter an (zum Beispiel Fokus auf ausgewählte Anwendungen oder Betreibertypen), was Märkte unterzählen kann, in denen private und einzelne Eigentümer sowie gemischte Buchungskanäle einen bedeutenden Umsatzbeitrag leisten. |

Betrachtet man die drei Werte im Vergleich, erklärt sich die Spanne hauptsächlich durch Umfangsgrenzen und was jeder Herausgeber als abrechenbaren Vermietumsatz gegenüber breiterer Reisewirtschaft betrachtet. Werden Miettage, Sätze und Auslastung konsistent mit beobachteten Betriebsmustern gehalten, lässt sich die resultierende Marktgröße leichter auf klare Variablen und wiederholbare Schritte zurückführen, was sie für Planung und Verfolgung von Jahr zu Jahr nutzbarer macht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Freizeitfahrzeugvermietung bis 2031?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 5,82 % verzeichnen wird, angetrieben durch die Akzeptanz von Peer-to-Peer-Modellen und die Ausweitung digitaler Buchungen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik zeigt die schnellste Entwicklung mit einer prognostizierten CAGR von 11,35 %, da Infrastrukturinvestitionen und steigende Einkommen Erstmieter erschließen.

Warum überholen motorisierte Freizeitfahrzeuge gezogene Fahrzeuge bei Vermietungen?

Integrierte Wohnausstattung und einfachere Handhabung sprechen Fernarbeiter und städtische Mieter an und treiben den Umsatzanteil motorisierter Freizeitfahrzeuge im Jahr 2025 auf 53,01 %.

Was treibt die Nachfrage nach mittelfristigen Vermietungen an?

Richtlinien zur Fernarbeit fördern Reisen von 8–30 Tagen, und Betreiber bündeln nun Rabatte und Co-Working-Zugang, um dieses Segment anzusprechen.

Wie gehen Betreiber mit Saisonalitätsherausforderungen um?

Strategien umfassen geografische Neupositionierung in wärmere Bundesstaaten, dynamische Außersaison-Rabatte und Diversifizierung in Unternehmens-Pop-up-Vermietungen.

Seite zuletzt aktualisiert am: